Ngân hàng câu hỏi tự luận ôn tập môn Kế toán tài chính | Học viện Công nghệ Bưu chính Viễn thông

Ngân hàng câu hỏi tự luận ôn tập môn Kế toán tài chính của Học viện Công nghệ Bưu chính Viễn thông với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: kế toán tài chính (FIA1323) 11 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36067889

HỌC VIÊṆ CÔNG NGHÊ ̣BƯU CHÍNH VIỄN THÔNG Mẫu 2

KHOA: TÀI CHÍNH - KẾ TOÁN

NGÂN HÀNG CÂU HỎI THI TỰ LUÂN ̣

• Câu hỏi loại 3 điểm

1. Trình bày sơ đồ kế toán các nghiệp vụ tăng tài sản cố định?

2. Trình bày sơ đồ kế toán các nghiệp vụ giảm tài sản cố định?

3. Trình bày sơ đồ kế toán các nghiệp vụ sửa chữa lớn tài sản cố định?

4. Trình bày sơ đồ kế toán các nghiệp vụ sửa chữa thường xuyên tài sản cố định?

5. Trình bày sơ đồ kế toán chi phí sản xuất tại đơn vị áp dụng phương pháp kế toán kê khai thường xuyên?

6. Trình bày sơ đồ kế toán chi phí sản xuất tại đơn vị áp dụng phương pháp kiểm kê định kỳ?

7. Trình bày sơ đồ kế toán bán hàng theo hình thức bán hàng trực tiếp?

8. Trình bày sơ đồ kế toán bán hàng theo hình thức ký gửi, đại lý (tại đơn vị bán hàng và tại đại lý nhận ký gửi)?

9. Trình bày sơ đồ kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp?

10. Trình bày sơ đồ kế toán xác định kết quả kinh doanh?

• Câu hỏi loại 5 điểm Câu 1:

Tại một đơn vị kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, kê khai thuế

GTGT theo phương pháp khấu trừ, có các nghiệp vụ kinh tế phát sinh trong tháng 9 như sau (ĐVT: 1.000VNĐ)

1. Ngày 3/9 mua 1 TSCĐ hữu hình giá mua là 150.000 (giá chưa bao gồm 10%VAT), thanh

toán cho người bán 50% bằng chuyển khoản. Chi phí vận chuyển bốc dỡ đơn vị chi hết 6.000

bằng tiền mặt. Tài sản được mua sắm từ quỹ đầu tư phát triển, được bàn giao cho phân xưởng

sản xuất chính số 2. Tỷ lệ khấu hao là 10%/năm. Mua tài sản N 2112: 150.000 N1332: 15.000 C331: 165.000 Thanh toán lần 1 N 331 C1121 : 165/2 = 82.500

Chứng từ : phiếu chi, giấy báo nợ

Chi phí vận chuyển N 2112: 6.000 C 1111:6.000 lOMoARcPSD| 36067889

Chứng từ: HĐ bán hàng, phiếu chi

Kết chuyển nguồn khi tăng tscd ( kết chuyển là thực chi )

N 414 (15.000/2)+ 6.000 = 75.000+6.000 C 41111: 75.000+6.000 ( Nguyên giá + Thực chi)

Nguyên giá TSCĐ = 150.000+6.000=156.000

Thời gian sử dụng của tài sản T= 1/t = 10 năm

Mức khấu hao TSCĐ trong 1 năm = 156.000/10= 156.000*10%= 15.600/năm

Mức khấu hao TSCĐ trong 1 tháng = Mức khấu hao 1 năm/12= 156.000/12=1.300/ tháng (tròn 1 tháng)

Thực tế trong tháng 9 (có 30 ngày), đơn vị bắt đầu đưa vào sd ngày 3/9/2021

Đơn vị đã sd thiết bị sản xuất 28 ngày

Mức khấu hao TB sản xuất trong tháng 9 tại đơn vị=

Mức khấu hao tháng * số ngày sd thực tế/số ngày thực tế của tháng=

1.300*28/30=1.213 => trích khấu hao TĂNG của bộ phận sản xuất thuộc phân xưởng sx chính số 2

2. Ngày 7/9 đơn vị thực hiện thanh lý 1 TSCĐ hữu hình thuộc bộ phận quản lý, tài sản có

nguyên giá 200.000, đã khấu hao 160.000, thời gian sử dụng hữu ích ước tính là 10 năm. Tiền

thu từ thanh lý tài sản thu tiền mặt 16.500, chi thanh lý bằng tiền mặt hết 7.000.

1.Thu tiền từ thanh lý tài sản thu tiền mặt ( giả định đơn vị có xuất hóa đơn GTGT 10%) Hóa đơn GTGT Tiền hàng 15.000 Thuế 1.500

Tổng cộng thanh toán 16.500 Thu tiền mặt 16.500 Phiếu thu N 1111 16.500 C711 15.000 C33311 1.500

2. Chi thanh lý hết 7.000 (tiền mặt)

Hóa đơn bán hàng ( hóa đơn trực tiếp) Phiếu chi N 811 C1111 7.000 3. Ghi giảm tài sản

Trong tháng 9 đơn vị còn sử dụng tài sản là 7 ngày (đơn vị phải trích khấu hao) lOMoARcPSD| 36067889

Hao mòn lũy kế của tài sản = hao mòn tính hết ngày T8 + 7 ngày Tháng

9 =160.000+hao mòn 7 ngày trong tháng 9=X

Giá trị còn lại của tài sản (chưa tính vào khấu hao)

= Nguyên giá – hao mòn lũy kế = 200.000-X N2141 X N811 200.000-X C2114 200.000

3. Ngày 10/9 bộ phận XDCB hoàn thành công trình bàn giao cho bộ phận bán hàng, giá trị

công trình là 1.350.000, tỷ lệ khấu hao hàng năm là 10%. N 2111 C 2412 1.350.000

Tài sản có nguyên giá tạm ghi tăng 1.350.000

Mức khấu hao năm = 1.350.000*10%=135.000

Mức khấu hao tháng= 135.000/12=11.250

Mức khấu hao trong tháng 9 ( sd 21 ngày)= 11.250 * 21/30

Mức khấu hao TĂNG trong tháng 9 của bộ phận bán hàng

4. Ngày 12/9 đơn vị mua 1 thiết bị sản xuất cho phân xưởng sản xuất chính số 1 theo hình thức

trả góp. Kế hoạch thanh toán: đợt 1 /30.000; đợt 2/ 60.000; đợt 3/60.000 (mỗi đợt cách nhau 6

tháng). Giá thanh toán theo hình thức trả ngay là 110.000 (đã bao gồm 10% VAT). Đơn vị đã

thanh toán đợt 1 bằng chuyển khoản. Tài sản có tỷ lệ khấu hao 12%/ năm.

Hợp đồng mua bán hàng hóa ( theo hình thức trả góp)

Hóa đơn giá trị gia tăng ( viết theo trả ngay) Tiền hàng 100.000.000 Thuế 10.000.000

Tổng cộng số tiền thanh toán 110.000.000

Tổng số tiền thanh toán cả 3 đợt 150.000.000 Mua tài sản N2112: 100.000.000 N1332: 10.000.000 N242: 40.000.000 C331: 150.000.000

Thực chất DN khi mua hàng thì chỉ có 30.000.000 để thanh toán lần 1 phần còn lại thiếu 80.000.000

doanh nghiệp đã thực hiện vay của bên bán => hình thức tín dụng mua hàng => phát sinh lãi phân

bổ từ tài khoản 242 về tài khoản 635 Thanh toán lần 1 N 331 lOMoARcPSD| 36067889 C 1121 : 30.000.000

Phân bổ chi phí trả trước lần 1 N 635

C 242 : 40.000.000/3 (40.000.000/ 150.000.000)*30.000.000 Nguyên giá 100.000.000 Tỷ lệ khấu hao 12%

Mức khấu hao năm= 100.000.000*12%=12.000.000

Mức khấu hao tháng= 12.000.000/12=1.000.000

Mức hao trong tháng 9 ( sd 19 ngày) = 1.000.000*19/30= 633.333

Mức khấu hao TĂNG trong t9 của bộ phận sx phân xưởng sx chính số 1

5. Ngày 15/9 đơn vị góp vốn vào 1 cơ sở liên doanh đồng kiểm soát bằng quyền sử dụng đất có thời

hạn (bộ phận bán hàng đang sử dụng), có nguyên giá 4.300.000 đã khấu hao 1.000.000, tỷ lệ khấu

hao hàng năm 10%. Giá trị ghi nhận trong liên doanh là 3.600.000; đơn vị nắm tỷ lệ biểu quyết trong liên doanh là 40%. Nguyên giá : 4.300.000 Tỷ lệ khấu hao 10 %

Mức khấu hao năm= 4.300.000*10%=430.000

Mức khấu hao tháng= 430.000/12=35.833

Mức khấu hao trong tháng 9 ( sd 15 ngày tại đơn vị)=35.833*15/30=17.916

15 ngày tài sản sẽ không sử dụng mức khấu hao GIẢM trong tháng 9=17.916 BỘ PHẬN BÁN HÀNG

Mức hao mòn lũy kế của tài sản trước khi đem đi góp vốn: 1.000.000+17.916= 1.017.916

Giá trị còn lại của tài sản trước khi đem đi góp vốn

= 4.300.000-1.017.916= 3.282.084

Tài sản ghi nhận trong liên doanh 3.600.000

Chênh lệch giữa giá ghi nhận trong liên doanh với giá trị còn lại=

3.600.000-3.282.084= 317.916 > 0 đơn vị có lợi thu nhập khác TK 711

Ghi giảm tài sản do vốn góp LD N 222 3.600.000 N2143 1.017.916 C2131 4.300.000 C711 317.916

6. 18/9 thực hiện sửa chữa lớn 1 thiết bị sản xuất ở phân xưởng sản xuất chính số 1, chi phí phát sinh bao gồm: lOMoARcPSD| 36067889

- Phụ tùng thay thế 15.000.

- Nguyên vật liệu phụ 5.000 - Nhân công 2.500

- Dịch vụ thuê ngoài 6.300 (có hóa đơn VAT 5%) thanh toán bằng tiền mặt.

Ngày 25/9 hoàn thành, việc sửa chữa đáp ứng điều kiện ghi tăng nguyên giá TSCĐ. Tài sản có tỷ lệ khấu hao 12%/năm.

Nguyên giá 100, khấu hao luỹ kế trước khi sửa chữa 80 giá trị còn lại 20

Tổng chi phí sẽ lớn hơn 28,5 Nguyên giá mới 128,5

Giá trị trích khấu hao= 20+28,5

Mức khấu hao tang sau khi sửa chữa 28,58*12%

Mức khấu hao tang trong tháng 9 = (28,5*12%)/12*13/30=

7. Ngày 30/9 thực hiện trích khấu hao TSCĐ. Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế trên

2. Lập bảng tính và phân bổ khấu hao tháng 9 biết rằng trong tháng 8 không có biến động về TSCĐ

và đơn vị đã trích khấu hao như sau: Bộ phận

Phân xưởng sx chính Phân xưởng sx Bộ phận bán hàng Bộ phận quản số 1 chính số 2 lý DN Mức trích 90.000 80.000 150.000 120.000 Câu 2:

Có tài liệu về TSCĐ tại một Công ty trong tháng 6/N ( 1.000 đồng ):

1. Ngày 7, nhận vốn góp liên doanh dài hạn của công ty V bằng một TSCĐ dùng cho sản xuất

theo giá thỏa thuận như sau:

- Nhà xưởng sản xuất: 300.000 , thời gian sử dụng 10 năm:

- Thiết bị sản xuất: 360.000, thời gian sử dụng 5 năm.- Bằng sáng chế:

600.000, thời gian khai thác 5 năm.

Nhận góp vốn : Hợp đồng liên doanh Biên bản góp vốn

Biên bản ghi nhận giá trị tài sản góp vốn +) Nhà xưởng sản xuất N 2111 C 4111 300.000 +) Thiết bị sản xuất N 2112 lOMoARcPSD| 36067889 C 4111 360.000 +) Bằng sáng chế N 2133 C 4111 600.000 Nguyên giá:

Nhà cửa vật kiến trúc 2111 ( nhà xưởng) 300.000

Thiết bị sản xuất 2112: 360.000

Bằng sáng chế 2133 : 600.000

Tổng giá trị góp vốn của bên liên doanh

= 300.000+360.000+600.000= 1.260.000 2.

Ngày 10, tiến hành mua một dây chuyền sản xuất của công ty K dùng cho phân xưởng

sản xuất. Giá mua phải trả theo hóa đơn (cả thuế GTGT 5%) 425.880; trong đó: giá trị hữu

hình của thiết bị sản xuất 315.000 (khấu hao trong 8 năm); giá trị vô hình của công nghệ

chuyển giao 110.880 (khấu hao trong 4 năm). Chi phí lắp đặt chạy thử thiết bị đã chi bằng

tiền tạm ứng ( cả thuế GTGT 5% ) là 12.600. Tiền mua công ty đã thanh toán bằng tiền vay

dài hạn 50%. Còn lại thanh toán bằng chuyển khoản thuộc quỹ đầu tư phát triển.

• Hữu hình : Nguyên giá = hàng hóa + cp vận chuyển

Nợ 211 : 315.000 : 1,05 + 12.600 : 1.05 = 312000

Nợ 133 : 15000 + 600 = 15600 Có 141 : 12.600 Có 341 : 157500 Có 112 :157500

• Vô hình : nguyên giá = hàng hóa ko thuế Nợ 213 : 105.600 Nợ 133: 5280 Có 341 : 55440 Có 112 : 55440 • Kết chuyển nguồn

Nợ 414 : (312000/2) + (105600/2) Có 411 : 3.

Ngày 13, Công ty tiến hành thuê ngắn hạn của công ty M một thiết bị dùng cho bộ

phận bán hàng. Giá trị TSCĐ thuê 240.000. Thời gian thuê đến hết tháng 10/N. Tiền thuê đã

trả toàn bộ ( kể cả thuế GTGT 10% ) bằng tiền vay ngắn hạn 16.500. *Chi phí thuê 5 tháng N 241 15.000 N 1331 1.500 lOMoARcPSD| 36067889 C 332 16.500 *Vay ngắn hạn thanh toán N 331

C3411 16.500 (vay và bên cho vay thanh toán thẳng cho bên cho thuê)

*Đưa giá trị của tài sản 240.000 vào sổ chi tiết theo dõi

*30/6/X phân bổ chi phí tiền thuê tài sản N6418 C242 15000/5=3000

4. Ngày 16, phát sinh các nghiệp vụ: -

Thanh lý một nhà kho của phân xưởng sản xuất , đã khấu hao hết từ tháng 5 /N., nguyên

giá 48.000, tỷ lệ khấu hao bình quân năm 12%. Chi phí thanh lý đã chi bằng tiền mặt 5.000, phế

liệu thu hồi nhập kho 10.000. -

Gửi một thiết bị sản xuất đi tham gia liên kết dài hạn với Công ty B , nguyên giá 300.000 ;

giá trị hao mòn lũy kế 55.000, tỷ lệ khấu hao bình quân năm 10%. Giá trị vốn góp được Công ty B

ghi nhận là 320.000, tương ứng 21% quyền kiểm soát. 5.

Ngày 19 , mua một thiết bị quản lý sự dụng cho văn phòng Công ty. Giá mua ( cả thuế

GTGT 5% ) là 315.000, đã trả bằng tiền gửi ngân hàng. Chi phí vận chuyển , bốc dỡ , lắp đặt đã

chi bằng tiền mặt 2.100 ( cả thuế GTGT 5%). Tỷ lệ khấu hao bình quân năm của TSCĐ là 15 % và

thiết bị đầu tư bằng nguồn vốn kinh doanh.. 6.

Ngày 22, nghiệm thu nhà văn phòng quản lý do bộ phận XDCB bàn giao. Giá quyết toán

của ngôi nhà là 1.000.800, vốn xây dựng công trình là nguồn vốn đầu tư XDCB. Thời gian tính khấu hao 20 năm. 7.

Ngày 25, tiến hành nghiệm thu công trình sửa chữa nâng cấp một quầy hàng của bộ phận

bán hàng bằng nguồn vốn khấu hao. Chi phí sửa chữa nâng cấp thuê ngoài chưa trả cho công ty V

( cả thuế GTGT 5% ) là 189.000. Dự kiến sau khi sửa chữa xong , TSCĐ này sẽ sử dụng trong

vòng 5 năm nữa. Được biết nguyên giá TSCĐ trước khi sửa chữa là 300.000, hao mòn lũy kế

240.000, tỷ lệ khấu hao bình quân năm 10%.

Phản ánh chi phí sửa chữa lớn khi phát sinh N 2413 180.000 N 1332 9.000 C 331 189.000

Khi xem xét hồ sơ sửa chữa lớn thỏa mãn đk làm tăng Nguyên giá, kt hạch toán bổ sung nguyên giá tài sản N 2111 C2413 180.000

Nguyên giá TSCĐ= 300.000+180.000= 480.000

Giá trị sd để trích khấu hao của tài sản = ( 300.000+ 240.000)+ 180.000=240.000

Mức khấu hao tăng trong T6=( (240.000/5)/12)*5/30=667.000 lOMoARcPSD| 36067889

8. Ngày 28, tiến hành nghiệm thu một thiết bị sản xuất thuê ngoài sửa chữa lớn đã hoàn thành, bàn

giao cho bộ phận sử dụng. Chi phí sửa chữa lớn thuê ngoài chưa trả cho công ty W ( cả thuế

GTGT 5% ) là 56.700. Được biết DN đã trích trước chi phí sửa chữa lớn theo kế hoạch của thiết bị này là 50.000.

Khi tiến hành sửa chữa, ghi nhận CPPS N 2413 54.000 N 1332 2.700 C 331 56.700

Khi công trình hoàn thành bàn giao, quyết toán CP sửa chữa

So sánh CP sửa chữa vs phần trích trước( CP thực tế lớn hơn phần trích trước)=> DN ghi nhận thêm

vào chi phí trong kì phần chênh lệch N 335 50.000 N 6277(nhỏ)/242(lớn) C 2413 54.000 Yêu cầu:

1. Định khoản các nghiệp vụ nêu trên

2. Xác định mức khấu hao tăng, giảm theo từng bộ phận trong tháng 6/N, biết DN tính khấu hao

theo ngày và tháng 6/N có 30 ngày. Câu 3:

Tại công ty Minh Hà nộp thuế GTGT theo phương pháp khấu trừ, trong tháng 5 có tài liệu: 1.

Ngày 08/05 mua 1 TSCĐ hữu hình sử dụng ở bộ phận sản xuất, theo HĐ GTGT giá

mua50.000.000đ, giá chưa bao gồm thuế GTGT 10%, chưa thanh toán cho người bán. Chi phí vận

chuyển chi bằng tiền mặt: 210.000đ (gồm thuế GTGT 5%). Tài sản này được đầu tư bằng nguồn vốn đầu tư XDCB. 2.

Ngày 18/05 mua 1 TSCĐ hữu hình sử dụng ở bộ phận bán hàng, theo HĐ GTGT có

giámua 60.000.000đ, giá chưa bao gồm thuế GTGT 10%, tiền chưa thanh toán. Chi phí lắp

đặt phải trả là: 2.500.000đ (trong đó thuế GTGT 300.000đ). Tài sản này do quỹ đầu tư phát triển tài trợ 3.

Ngày 20/05 mua 1 TSCĐ hữu hình sử dụng ở nhà trẻ công ty, theo HĐ GTGT có giá

mualà 40.000.000đ, giá chưa bao gồm thuế GTGT 10%, đã thanh toán bằng tiền mặt. Chi phí

vận chuyển chi bằng tiền mặt: 210.000đ (trong đó thuế GTGT 10.000đ). Tài sản này được đầu

tư bằng quỹ phúc lợi. 4.

Ngày 25/05 mua 1 TSCĐ hữu hình sử dụng ở bộ phận quản lý doanh nghiệp, theo

HĐGTGT có giá mua là 150.000.000đ, chưa bao gồm thuế GTGT 10%, tiền chưa thanh toán

cho người bán. Lệ phí trước bạ chi bằng tiền mặt: 1.500.000đ. Đơn vị đã vay dài hạn để thanh toán.

*Phản ánh giá mua của tài sản N2114 150.000.000 N1332 15.000.000 lOMoARcPSD| 36067889 C331 165.000.000

*Kê khai lệ phí trước bạ cho tài sản N 2114 C 3339 1.500.000

*Nộp lệ phí trước bạ N 3339 C1111 1.500.000 Nguyên giá: 151.500.000

Vay thanh toán tiền mua tài sản:

TH1: Vay nhận tiền sau đó thanh toán cho bên bán Nhận tiền vay: N1121 C3411 165.000.000

Thanh toán cho bên bán tài sản N331 C3411 165.000.000 Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh trên.

2. Hãy xác định các chứng từ kế toán sử dụng làm căn cứ ghi nhận các nghiệp vụ trên.Câu 4:

Tại công ty thương mại Nhật Minh nộp thuế GTGT theo phương pháp khấu trừ, có tình hình

giảm TSCĐ trong tháng 6 như sau:

1. Ngày 15/06 thanh lý 1 nhà kho dự trữ hàng hóa, có nguyên giá 158.400.000đ, thời gian sử dụng

12 năm, đã trích khấu hao 152.000.000đ. Chi phí thanh lý gồm: - Lương: 500.000đ

- Công cụ dụng cụ: 420.000đ - Tiền mặt: 600.000đ

Thu nhập thanh lý bán phế liệu thu ngay bằng tiền mặt 8.800.000đ.

* Thu nhập thanh lý bán phế liệu thu ngay bằng tiền mặt 8.800.000đ

Theo dõi giá trị phế liệu -> bán phế liệu

Bán ngay không mở sổ theo dõi Chứng từ Hóa đơn GTGT Phiếu thu N 1111 8.800.000 lOMoARcPSD| 36067889 C 711 8.800.000 C 33311 800.000

*Chi phí phục vụ cho việc thanh lý tài sản N 811 1.520.000 C 334 500.000

C 1531 420.000 (loại công cụ dụng cụ phân bổ 1 lần)/

C 242 (loại công cụ dụng cụ phân bổ nhiều lần) C 1111 600.000

Chứng từ: Phiếu chi, Phiếu xuất kho/Bảng phân bổ CCDC/Chi phí trả trước, Bảng thanh toán tiền lương *Ghi giảm trong TSCĐ

Trong tháng 6 đơn vị có sd nhà kho 15 ngày trước khi thanh lý,kế toán phải trích khấu hao 15 ngày

trước khi ghi giảm tài sản

Hao mòn lũy kế của tài sản = 152.000.000+15 ngày sd trong t6= 152.000.000+550.000

Giá trị còn lại của tài sản trc khi thanh lý = 158.400.000-152.550.000=5.850.000 N 2141 X N 811 158.400.000-X C2111 158.400.000

Mức khấu hao trong T6 là 550.000

Mức KH giảm trong T6= ((152.000.000/12)/12)*15/30=550.000

Sau nghiệp vụ thanh lý nhà kho Thu nhập C 711 8.000.000

Chi phí N 811: 158.400.000-X+ 1.520.000= 159.920.000-X

Chênh lệch lãi /lỗ 8.000.000-159.920.000-X

2.Ngày 25/06 bán thiết bị đang sử dụng ở bộ phận bán hàng có nguyên giá 34.000.000đ, đã hao mòn

lũy kế 26.000.000đ, thời gian sử dụng 2 năm. Chi phí tân trang trước khi bán 500.000đ trả bằng tiền

mặt. Giá bán chưa thuế 9.800.000đ, thuế GTGT 10%, đã thu bằng tiền mặt. Chi phí tân trang trước khi nhượng bán tài sản N 811 C 1111 500.000 Giá trị thu hồi N 1111 10.780.000 C 711 9.800.000 C 33311 980.000

Mức khấu hao trong tháng 6

=(( 34.000.000/2)/12)* 25/30= 1.180.556 lOMoARcPSD| 36067889 Mức KH giảm trong T6

=(( 34.000.000/2)/12)* 5/30= 236.111

Mức KH lũy kế của tài sản trước khi nhượng bán

=26.000.000+1.180.556= 27.180.556

Giá trị còn lại= 34.000.000-27.180.556=6.819.444 Ghi giảm TSCĐ Nợ 2141 27.180.556 N 811 6.819.444 C2114 34.000.000

3.Ngày 26/06 chuyển khoản mua 1 xe hơi sử dụng ở bộ phận quản lý doanh nghiệp có giá chưa thuế

660.000.000đ, thuế GTGT 10%, thời gian sử dụng 5 năm. Lệ phí trước bạ 10.000.000đ thanh toán

bằng tiền tạm ứng. Giá mua của tài sản N 2113 660.000.000 N 1322 60.000.000 C 331 736.000.000

Tính, kê khai lệ phí trước bạ N 2113 10.000.000 C 3339 Nộp lệ phí trước bạ N 3339 C141 10.000.000

Mức khấu hao Tăng trong T6= ((670.000.000/5)/12)*5/30= 1.861.111 Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh trên.

2. Hãy xác định các chứng từ kế toán sử dụng làm căn cứ ghi nhận các nghiệp vụ trên.3.

Nội dung kế toán chi tiết các nghiệp vụ trên Câu 5:

Tại công ty thương mại Nhật Minh nộp thuế GTGT theo phương pháp khấu trừ, có tình hình

giảm TSCĐ trong tháng 6 như sau:

1. Ngày 15/06 thanh lý 1 nhà kho dự trữ hàng hóa, có nguyên giá 158.400.000đ, thời gian sử dụng

12 năm, đã trích khấu hao 152.000.000đ. Chi phí thanh lý gồm: - Lương: 1.000.000đ

- Công cụ dụng cụ: 420.000đ - Tiền mặt: 600.000đ

Thu nhập thanh lý bán phế liệu thu ngay bằng tiền mặt 8.800.000đ.(HĐGTGT 10%)

• Giá trị thu hồi khi thanh lý nhà kho N1111 8.800.000 lOMoARcPSD| 36067889 C711 8.000.000 C33311 800.000 Chứng từ : Phiếu thu Hóa đơn GTGT • Chi phí thanh lý N811 2.202.000 C3341 1.000.000 C1531/242 420.000 C1111 600.000

Chứng từ: Bảng kê, Bảng phân bổ công cụ dụng cụ

Phiếu xuất kho, phiếu chi

• Xác định hao mòn lũy kế đến thời điểm thanh lý nhà kho

Mức khấu hao trong tháng 6 nhà kho đc sd 15 ngày

Mức khấu hao năm = 158.400.000/12= 13.200.000đ/năm

Mức khấu hao tháng = 13.200.000/12= 1.100.000đ/tháng

Mức khấu hao trong T6=1.100.000*15/30=550.000đ

Mức hao mòn lũy kế đến thời điểm thanh lý= 152.000.000+550.000= 152.550.000

Giá trị còn lại = 158.400.000-152.550.000=5.850.000

Mức khấu hao giảm trong T6=550.000 thuộc vào bộ phận bán hàng TK 6414 • Ghi giảm tài sản N 2141 152.550.000 N811 5.850.000 C2111 158.400.000

Chứng từ: Quyết định thanh lý tài sản Biên bản bàn giao

TK 811 5.850.000+ 2.020.000= 7.870.000 TK 711 8.000.000

2.Ngày 25/06 bán thiết bị đang sử dụng ở bộ phận bán hàng có nguyên giá 44.000.000đ, đã hao mòn

lũy kế 36.000.000đ, thời gian sử dụng 2 năm. Chi phí tân trang trước khi bán 500.000đ trả bằng tiền

mặt. Giá bán chưa thuế 5.800.000đ, thuế GTGT 10%, đã thu bằng tiền mặt * Chi phí tân trang N 811 C 1111 500.000

Chứng từ : Phiếu chi, Hóa đơn bán hàng *Giá bán N1111 6.380.000 lOMoARcPSD| 36067889 C711 5.800.000 C 33311 580.000

Chứng từ: Phiếu thu, Hóa đơn GTGT

*Mức khấu hao trong tháng 6 Trong tháng 6 dùng 25 ngày

Mức khấu hao trong tháng 6 =( ( 44.000.000/2)/12)*25/30=1.527.778

Mức khấu hao lũy kế trước khi nhượng bán = 36.000.000+1.527.778= 37.572.778

Giá trị còn lại của tài sản= 44.000.000-37.572.778= 6.472.222

Mức khấu hao giảm trong tháng 6= ( ( 44.000.000/2)/12)*5/30=

305.555đ Thuộc bộ phận bán hàng TK Ghi giảm tài sản: N 2141 37.572.778 N 811 6.472.222 C 2112 44.000.000

Chứng từ: Quyết định nhượng bán, Biên bản bàn giao

3.Ngày 26/06 chuyển khoản mua 1 xe hơi sử dụng ở bộ phận quản lý doanh nghiệp có giá chưa

thuế 496.000.000đ, thuế GTGT 10%, thời gian sử dụng 5 năm. Lệ phí trước bạ 1.000.000đ thanh

toán bằng tiền tạm ứng. Tiền môi giới 3.000.000đ trả bằng tiền mặt. * Giá mua của tài sản N 2113 496.000.000 N 1332 49.600.000 C1121 545.600.000

Chứng từ : Hóa đơn GTGT, Biên bản bàn giao xe,

ủy nhiệm chi/ lệnh chuyển tiền->sao kê/sổ phụ *Lệ phí trước bạ

Kê khai lệ phí trước bạ N 2113 C3339 1.000.000

CT: Thông báo về nộp thuế,lệ phí

Nộp lệ phí trước bạ N3339 C 141 1.000.000

CT: Giấy nộp tiền vào ngân sách Nhà nước

Giấy đề nghị thanh toán tạm ứng

*Khoản môi giới( cá nhân+ có ký hợp đồng) hoàn thành giao dịch đơn vị có trách nhiệm giữ

10% thu nhập ( Khấu trừ thuế thu nhập cá nhân) N 2113 lOMoARcPSD| 36067889 C 3388 3.000.000

Chứng từ : Hợp đồng, Thanh lý hợp đồng

*Thanh toán tiền cho cá nhân N 3388 3.000.000 C3335 300.000 C1111 2.700.000 Chứng từ: Phiếu chi

Nguyên giá của xe trước khi đưa vào sử dụng

= 496.000.000+1.000.000+3.000.000= 500.000.000

Mức khấu hao số ngày sd trong tháng 6: 5 ngày

= mức khấu hao tăng trong T6 của bộ phận quản lý DN =(

(500.000.000/5)/12)*5/30=1.388.889đ TK 6424 Yêu cầu :

1. Định khoản các nghiệp vụ kinh tế phát sinh trên.

2. Cho biết các nghiệp vụ kinh tế cần sử dụng các chứng từ kế toán nào?

3. Hãy xác định các mức khấu hao tăng, giảm của công ty trong tháng 6.

4. Xác định mức khấu hao đơn vị phải trích trong tháng 6/N biết rằng trong tháng 5 đơn vị

đã trích khấu hao TSCĐ cho các bộ phận như sau:

• Bộ phận bán hàng: 22.500.000đ

• Bộ phận QLDN: 10.000.000đ Bộ phận Mức KH trích KH tăng trong KH giảm trong KH trích trong tháng 5 tháng 6 tháng 6 tháng 6 Bán hàng 22.500.000 0 855.555 21.644.445 QLDN 10.000.000 1.388.889 0 11.388.889 N 6414 21.644.445 N 6424 11.388.889 C2141 33.033.334

Lưu ý : Tháng 7 khi thực hiện trích khấu hao thì kt phải tính tăng phần còn lại trong t6 và tính

giảm phần còn lại trong t6

T6+ 25 ngày sử dụng trong T6+tăng T7-giảm T7 Câu 6:

Tại công ty TNHH Hồng Hải kê khai thuế GTGT theo phương pháp khấu trừ, kế toán hàng

tồn kho theo phương pháp kê khai thường xuyên, áp dụng phương pháp tính giá xuất kho theo lOMoARcPSD| 36067889

phương pháp nhập trước xuất trước. Trong quá trình sản xuất đơn vị thu được 2 thành phẩm M, N,

đơn vị có tài liệu về quá trình sản xuất kinh toanh như sau: (ĐVT đồng) Tài liệu 1: Số dư đầu kỳ

của một số tài khoản: Tài khoản 154 (M): 70.575.000, trong đó: - Chi phí NVL trực tiếp 57.600.000 - Chi phí nhân công TT 8.625.000 - Chi phí sản xuất chung 4.350.000 Tài khoản 154 (N): 29.950.000 - Chi phí NVL trực tiếp 16.000.000 - Chi phí nhân công TT 6.200.000 - Chi phí sản xuất chung 7.750.000

Tài liệu 2: Các nghiệp vụ kinh tế phát sinh trong kỳ:

1. Xuất kho Nguyên vật liệu chính dùng cho sản xuất sản phẩm M là 170.000.000 và sản phẩm

N là 200.000.000 N 621M 170.000.000 N 621N 200.000.000 C 152C 370.000.000

2. Xuât kho vật liệu phụ dùng cho sản xuất sản phẩm M là 30.000.000, dùng cho sản xuất sản

phẩm N là 39.050.000, dùng cho quản lý phân xưởng là là 30.000.000 N 621M 30.000.000 N 621N 39.050.000 N 6272 30.000.000 C 152P 99.050.000

3. Xác định lương phải trả cho nhân công trực tiếp sản xuất sản phẩm M là 100.000.000, trực

tiếp sản xuất sản phẩm N là 150.000.000 và bộ phận quản lý phân xưởng là 60.000.000 N 622M 100.000.000 N 622N 150.000.000 N 6271 60.000.000 C 3341 310.000.000

4. Trích các khoản trích theo lương theo tỷ lệ quy định

*Tính bảo hiểm tính vào chi phí của công nhân sx sp M N 622M 100.000.000*23.5% C 3383 100.000.000*17.5% C 3384 100.000.000*3% C 3386 100.000.000*1% C 3382 100.000.000*2%

*Tính bảo hiểm tính vào chi phí của công nhân sx sp N N 622N 150.000.000*23.5% lOMoARcPSD| 36067889 C 3383 150.000.000*17.5% C 3384 150.000.000*3% C 3386 150.000.000*1% C 3382 150.000.000*2%

*Tính bảo hiểm tính vào chi phí của quản lý phân xưởng N 6271 60.000.000*23.5% C 3383 60.000.000*17.5% C 3384 60.000.000*3% C 3386 60.000.000*1% C 3382 60.000.000*2%

*Tính bảo hiểm khấu trừ vào lương NLĐ N 3341 310.000.000*11.5% C 3383 310.000.000*8% C 3384 310.000.000*1.5% C 3386 310.000.000*1% C 3382 310.000.000*1% =>

Tổng chi phí NVL trực tiếp

M=170.000.000+30.000.000=200.000.000=sps Nợ Tk 621M

N=200.000.000+ 39.050.000= 239.050.000= sps Nợ 621N

Sau khi tính giảm NVL chính sp N để lại, cp NVL trực tiếp cho sản phẩm

N = 200.000.000+39.050.000-1.050.000=238.000.000

= Số dư bên nợ của tk 621N

Tổng chi phí nhân công trực tiếp

M=100.000.000+100.000.000*23.5%

N=150.000.000+150.000.000*23.5%

5. Trích khấu hao máy móc thiết bị sử dụng tại phân xưởng sản xuất là 7.500.000 N 6274 C 2141 7.500.000

6. Chi phí khác phát sinh thanh toán bẳng tiền là 8.250.000 bao gồm thuế GTGT 10% N 6278 7.500.000 N 1331 750.000 C 1111/1121 8.250.000

7. Nguyên liệu chính dùng để sản xuất sản phẩm N sử dụng không hết còn để lại tại phân xưởng có trị giá 1.050.000

* NVL dùng cho sx ko dùng hết lOMoARcPSD| 36067889

TH1 : Để lại phân xưởng tiếp tục dùng cho kì tiếp theo

Ghi giảm CPSX bằng bút toán ghi âm

Giống bút toán xuất NVL, số liệu giá trị hàng để lại phải ghi âm N 621N C 152C (1.050.000)

Kỳ tiếp theo cho quá trình sx N 621N C 152C 1.050.000 TH2 : Nhập lại kho NVL

Hạch toán ngược vs bút toán xuất kho NVL

Giá trị=phần nhập lại kho=ghi dương N 152C C621N 1.050.000

*Tập hợp CP sản xuất chung

TK 6272 – Nguyên vật liệu : 30.000.000

TK 6271- Tiền lương : 60.000.000+60.000.000x23.5%

TK 6274- Khấu hao TSCĐ : 7.500.000

TK 6278- CP bằng tiền khác : 7.500.000

Bảng tính giá thành STT Chi phí Giá trị Sản phẩm M Sản phẩm N A

Chi phí dở dang đầu đầu kỳ = A1+A2+A3 100.525.000 70.575.000 29.950.000 A1 Nguyên

vật liệu trực tiếp 73.600.000 57.600.000 16.000.000 A2 Nhân công trực tiếp 14.825.000 8.625.000 6.200.000 A3 Sản xuất chung 12.100.000 4.350.000 7.750.000 B

Chi phí phát sinh trong kỳ = B1+B2+B3

865.850.000 371.140.000 494.710.000 B1 NVL trực tiếp = 1+2/621 438.000.000 200.000.000 238.000.000

1-NVL chính trực tiếp 368.950.000 170.000.000 198.950.000 2- NVL phụ trực tiếp

69.050.000 30.000.000 39.050.000 B2 Nhân công trực tiếp/622 308.750.000 123.500.000 185.250.000

B3 Chi phí sx chung = 1+2+3+4 119.100.000 47.640.000 71.460.000 1-Nhân công/ 6271

74.100.000 29.640.000 44.460.000 2-NVL/6272 30.000.000 12.000.000 18.000.000 3-Khấu hao/6274 7.500.000 3.000.000 4.500.000

4-Chi phí bằng tiền khác/6278 7.500.000 3.000.000 4.500.000 C

Chi phí dở dang cuối kỳ = C1+ C2 +C3 132.285.818 62.334.762 20.985.510 C1 NVL trực tiếp 88.973.913 44.800.000 12.700.000 C2 Nhân công trực tiếp 30.816.667 12.583.333 5.860.714

C3 Sản xuất chung 12.495.238 4.951.492 2.424.796 D Giá thành = A+B-C 834.089.182 379.380.238 503.674.490 lOMoARcPSD| 36067889

8. Cuối kỳ nhập kho 1.330 sản phẩm M, 280 sản phẩm M dở dang với mức độ hoàn thành

50%. Nhập kho 1.900 sản phẩm N, 100 sản phẩm N dở dang với mức độ hoàn thành 60%.

Tập hợp chi phí sx trong kỳ :

• Kết chuyển CP NVL trực tiếp N 154M 200.000.000 N 154N 238.000.000 C 621M 200.000.000 C 621N 238.000.000

• Kết chuyển CP nhân công trực tiếp N 154M 123.500.000 N 154N 185.250.000 C 621M 123.500.000 C 621N 185.250.000

• Kết chuyển CP sx chung -Chi phí tiền lương N 154M 29.640.000 N 154N 44.460.000 C 6271 74.100.000

-Chi phí Nguyên vật liệu N 154M 12.00.000 N 154N 18.000.000 C 6271 30.000.000 -Chi phí khấu hao TSCĐ N 154M 3.000.000 N 154N 4.500.000 C 6271 7.500.000 -Chi phí bằng tiền khác N 154M 3.000.000 N 154N 4.500.000 C 6278 7.500.000 Phát sinh bên Nợ Tk 154M= 371.140.000 Tk 154N= 494.710.000 Nhập kho thành phẩm : N 1551M 379.380.238 N 1551N 503.674.490 lOMoARcPSD| 36067889 C154M 379.380.238 C154N 503.674.490 Yêu cầu

1. Định khoản các nghiệp vụ kinh tế

2. Lập bảng tính giá thành biết rằng công ty đánh giá sản phẩm dở dang cuối kỳ theo phương

pháp sản phẩm ước tính tương đương với điều kiện toàn bộ nguyên vật liệu trực tiếp được

bỏ ngay vào từ đầu quy trình sản xuất. Chi phí sản xuất chung phân bổ cho từng sản phẩm

theo ty lệ tiền lương nhân công trực tiếp sản xuất. Câu 7:

Tại công ty TNHH Hồng Hải kê khai thuế GTGT theo phương pháp khấu trừ, kế toán hàng

tồn kho theo phương pháp kê khai thường xuyên, áp dụng phương pháp tính giá xuất kho theo

phương pháp nhập trước xuất trước. Trong quá trình sản xuất đơn vị thu được 1 thành phẩm A, đơn

vị có tài liệu về quá trình sản xuất kinh toanh như sau: (ĐVT đồng)

Tài liệu 1: Số dư đầu kỳ của một số tài khoản: Tài khoản 152 127.800.000, trong đó:

- Tài khoản 1521 (nguyên vật liệu chính – 5.250 kg) 105.000.000= 20.0000đ/kg

- Tài khoản 1522 (nguyên vật liệu phụ - 2.280 kg) 22.800.000 = 10.000đ/kg Tài khoản 154: 3.750.000, trong đó:

- Vật liệu chính 2.050.000

- Vật liệu phụ 1.700.000

Tài liệu 2: Các nghiệp vụ kinh tế phát sinh trong kỳ:

1. Xuất kho 5.100 kg nguyên vật liệu chính trực tiếp sản xuất sản phẩm N 621

C 1521 5.100*20.000=120.000.000

2. Tiền lương phải trả cho công nhân sản xuất sản phẩm là 60.000.000, cho bộ phận phục vụ

sản xuất 4.000.000 và bộ phận quản lý phân xưởng 16.000.000 N 622 60.000.000

N 6271 4.000.000+16.000.000=20.000.000 N 3341 80.000.000

3. Trích các khoản trích theo lương theo tỷ lệ quy định

• Tính bảo hiểm tính vào CP của CN trực tiếp sx N 622 60.000.000*23.5% C 3383 60.000.000*17.5% C 3384 60.000.000*3% C 3386 60.000.000*1% C 3382 60.000.000*2% lOMoARcPSD| 36067889

• Tính BH vào CP của LĐ phụ trợ + quản lý PX N 6271 20.000.000*23.5% C 3383 20.000.000*17.5% C 3384 20.000.000*3% C 3386 20.000.000*1% C 3382 20.000.000*2%

• Tính BH khấu trừ vào lương N 3341 80.000.000*11.5% C 3383 80.000.000*8% C 3384 80.000.000*1,5% C 3386 80.000.000*1% C 3382 80.000.000*1%

CP nhân công trực tiếp= 60.000.000*123.5%=TK622

CP về tiền lương của lao động gián tiếp trong khu vực sản xuất = 20.000.000*123.5%=TK6271

4. Xuất kho 1.200 kg vật liệu phụ dùng trực tiếp sản xuất sản phẩm và 40kg dùng ở bộ phận quản lý phân xưởng. N 621 1.200*10.000=12.000.000 N 6272 40*10.000= 400.000 C1522 12.400.000

5. Khấu hao máy móc thiết bị trực tiếp sản xuất sản phẩm là 7.800.000, cac phương tiện quản

lý tại phân xưởng là 2.200.000

N 6274 7.800.000 + 2.200.000=10.000.000 C 2141 10.000.000

6. Các chi phí khác phát sinh tại phân xưởng chưa thanh toán cho người bán gồm 10% thuế GTGT là 13.200.000 N 6278 12.000.000 N 1331 1.200.000 C 331 13.200.000

7. Chi phí điện nước phát sinh tại phân xưởng sản xuất thanh toán bằng tiền mặt, theo hóa đơn

là 8.800.000 (gồm 10% thuế GTGT) N 6278 8.000.000 N 1331 800.000 C 1111 8.800.000 Các khoản CP sx chung

6271-Tiền lương 20.000.000*123.5%

6272- Nguyên vật liệu 400.000 lOMoARcPSD| 36067889 6274- Khấu hao 10.000.000

6278- Bằng tiền khác= 12.000.000+8.000.000=20.000.000 Tổng CP sx chung: 55.100.000

8. Phân xưởng sản xuất được 5.000 sản phẩm nhập kho thành phẩm. Cuối kỳ còn 800 sản

phẩm dở dang, doanh nghiệp đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu trực

tiếp, vật liệu phụ bỏ dần vào quá trình sản xuất, mức độ hoàn thành là 60%. Phế liệu thu hồi

nhập kho là 350.000. Nguyên vật liệu chính để lại phân xưởng là 200 kg.

• Phản ánh giá trị NVL chính để lại phân xưởng N 621

C 152 200* 20.000= (4.000.000)

• CP NVL chính dùng cho sản xuất

= 102.000.000-4.000.000-350.000

• Phản ánh giá trị phế liệu thu hồi N 1523 (phế liệu) C 621 350.000

Số dư tạm thời tk 621 ( CP NVL chính)

** Tập chi phí sản xuất

Kết chuyển CP NVL trực tiếp N 154 C 621 109.650.000

Kết chuyển CP nhân công trực tiếp N 154 C 622 74.100.000 Kết chuyển CP sx chung N 154 C 6271 24.700.000 C 6272 400.000 C 6274 10.000.000 C 6278 20.000.000 ** Nhập kho thành phẩm N 1551 227.648.276 C 154

Z = D đk + C - D ck = 227.648.276= 3.750.000 + 238.850.000 - 14.951.724 Dck = D đk+ C - Z

TK 154 có các số liệu xuất hiện ntn

Bảng tính giá thành lOMoARcPSD| 36067889 STT Chi phí Giá trị

A Chi phí dở dang đầu kỳ= A1+A2/154

3.750.000 A1 Nguyên vật liệu chính trực tiếp 2.050.000 A2

Nguyên vật liệu phụ trực tiếp 1.700.000

B Chi phí phát sinh trong kỳ=B1+B2+B3 238.850.000 B1 NVL trực tiếp = 1+2/621 109.650.000 1-NVL chính trực tiếp

(5.100-200)x20.000-350.000= 97.650.000 2- NVL phụ trực tiếp 1.200x10.000=12.000 B2 Nhân công trực tiếp/622 60.000.000x1.235=74.100.000 B3 Chi phí sx chung = 1+2+3+4 55.100.000 1-Nhân công/ 6271 20.000.000x1.235=24.700.000 2-NVL/6272 40x10.000=400.000 3-Khấu hao/6274 10.000.000

4-Chi phí bằng tiền khác/6278 20.000,000

C Chi phí dở dang cuối kỳ = C1+ C2 14.951.724 C1

Nguyên vật liệu chính trực tiếp

(2.052+97.650)/5.000+800*800=13.751.724 C2

Nguyên vật liệu phụ trực tiếp

(1.700.000+12.000.000)/(5.000+800*60%)*800*60% =1.200.000 D Giá thành = A+B-C 227.648.276 Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh.

2. Xác định giá trị sản phẩm dở dang cuối kỳ 3. Lập phiếu tính giá

thành sản phẩm Câu 8:

Tại công ty TNHH A&Z có một phân xưởng sản xuất hai loại sản phẩm M và sản phẩm N,

kê khai thuế GTGT theo phương pháp khấu trừ, kế toán hàng tồn kho theo phương pháp kê khai

thường xuyên, trong kỳ có các tài liệu về quá trình sản xuất như sau:

Tài liệu 1: Số dư đầu kỳ của một số tài khoản - Tài khoản 154 (M) 6.400.000 - Tài khoản 154 (N) 10.000.000

Tài liệu 2: Các nghiệp vụ kinh tế phát sinh trong kỳ:

1. Xuất kho nguyên vật liệu chính dùng trực tiếp sản xuất sản phẩm: - Sản phẩm M: 170.000.000 - Sản phẩm N 200.000.000

2. Xuất kho vật liệu phụ dùng cho sản xuất

- Trực tiếp sản xuất sản phẩm M 30.000.000

- Trực tiếp sản xuất sản phẩm N 39.050.000 - Sản xuất chung 20.000.000

3. Tính lương phải cho các loại lao động

- Trực tiếp sản xuất sản phẩm M 100.000.000

- Trực tiếp sản xuất sản phẩm N 107.060.000 lOMoARcPSD| 36067889

- Quản lý phân xưởng sản xuất: 70.000.000

4. Trích các khoản trích theo lương theo tỷ lệ quy định

5. Các chi phí khác phát sinh: - Khấu hao TSCĐ 6.000.000

- Điện nước (chưa bao gồm10% thuế GTGT) 13.900.000

** CP NVL chính trực tiếp cho M : 170.000.000

** CP NVL chính trực tiếp cho N : 200.000.000

** CP NVL phụ trực tiếp cho M: 30.000.000

** CP NVL phụ trực tiếp cho N: 39.050.000

** CP nhân công trực tiếp cho M : 100.000.000*1,235=123.500.000

** CP nhân công trực tiếp cho N: 107.060.000*1,235=132.219.100

** Các yếu tố CP sx chung

6271- Tiền lương: 70.000.000*1.235

6272- Nguyên vật liệu: 20.000.000 6274-khấu hao: 6.000.000

6278- bằng tiền khác: 13.900.000

6. Nhập kho phế liệu thu hồi từ nguyên liệu chính của quy trình sản xuất sản phẩm M la

2.350.000, sản phẩm N là 152.100

Phế liệu thu hồi từ quá trình sản xuất SP M N 152 3/ phế liệu C 621 M 2.350.000 SP N N 152 3/phế liệu C 621 N 152.100

7. Cuối kỳ kế toán xác định một lượng vật liệu phụ dùng sản xuất sản phẩm N trị giá

2.000.000 còn để lại phân xưởng sản xuất N 621 N C 152 2/P (2.000.000)

Cp NVL chính TT cho M: 170.000.000-2.350.000= 167.650.000

CP NVL chính TT cho N: 200.000.000-152.100= 199.847.900

CP NVL phụ trực tiếp cho M: 30.000.000

CP NVL phụ trực tiếp cho N: 39.050.000-2.000.000= 37.050.000

Tài liệu 3: Tình hình sản xuất trong kỳ lOMoARcPSD| 36067889

- Đã hoàn thành và nhập kho 1.330 sản phẩm M, còn 140 sản phẩm M đang dở dang cuối kỳ -

Đã hoàn thành và nhập kho 950 sản phẩm N, còn 100 sản phẩm N dở dang cuối kỳ Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh

2. Tính giá trị sản phẩm dở dang cuối kỳ, biết rằng đơn vị xác định giá trị sản phẩm dở dang

cuối kỳ theo chi phí nguyên vật liệu chính. Chi phí sản xuất chung được phân bổ cho

từng sản phẩm theo tiêu thức chi phí nhân công trực tiếp

3. Lập bảng tính giá thành STT Chi phí Giá trị Sản phẩm M Sản phẩm N A

Chi phí dở dang đầu kỳ= A1+A2/154 16.400.000 6.400.000 10.000.000 B

Chi phí phát sinh trong kỳ=B1+B2+B3 816.617.000 382.170.960 434.446.040 B1 NVL trực tiếp = 1+2/621 434.547.900 197.650.000 236.897.900 1-NVL chính trực tiếp 367.497.900 167.650.000 199.847.900 2- NVL phụ trực tiếp 67.050.000 30.000.000 37.050.000 B2 Nhân công trực tiếp/622 255.719.100 123.500.000 132.219.100 B3 Chi phí sx chung = 1+2+3+4 126.350.000 61.020.960 65.329.040 1-Nhân công/ 6271 86.450.000 41.751.183 44.698.817 2-NVL/6272 20.000.000 9.659.036 10.340.964 3-Khấu hao/6274 6.000.000 2.897.711 3.102.289

4-Chi phí bằng tiền khác/6278 13.900.000 6.713.030 7.186.970 C

Chi phí dở dang cuối kỳ = C1+ C2 36.561.705 16.576.190 19.985.514 D Giá thành = A+B-C 798.455.295 371.994.770 424.460.526 Câu 9:

Một doanh nghiệp áp dụng phương pháp kiểm kê định kỳ để kế toán hàng tồn kho, thuế giá

trị gia tăng được tính theo phương pháp khấu trừ, có tình hình sau: (Đơn vị tính 1.000 đồng)

Tài liệu 1: Số dư đầu kỳ của một số tài khoản: - Tài khoản 152: 20.000 - Tài khoản 155: 8.000 - Tài khoản 153: 10.000 - Tài khoản 157: 4.000 - Tài khoản 154: 9.000

Tài liệu 2: Trong kỳ có các nghiệp vụ sau: lOMoARcPSD| 36067889

Giai đoạn 1: kết chuyển số dư hàng tồn kho ở thời điểm đầu kỳ *Nguyên vật liệu N 611 C152 20.000 *Công cụ dụng cụ N 611 C 1531 10.000

*Thành phẩm chế dở( CP sxkd dở dang) N631 C154 9.000 *Thành phẩm N632 C 1551 8.000 *Hàng gửi bán N632 C157 4.000

1. Mua nguyên vật liệu của công ty M theo giá mua (gồm 10 thuế GTGT) 55.000, đã thanh

toán cho người bán 50% bằng tiền mặt *Mua NVL N611 50.000 N1331 5.000 C331 55.000

2. Tính lương phải trả cho công nhân trực tiếp sản xuất trong kỳ 150.000 ; nhân viên phân

xưởng 40.000 ; nhân viên bán hàng 60.000 ; bộ phận quản lý 65.000

3. Trích các khoản trích theo lương theo tỷ lệ quy định

4. Trích khấu hao tài sản cố định ở bộ phận sản xuất 3.000 ; bộ phận bán hàng 4.000 ; bộ phận quản lý DN 6.500

5. Thanh toán số nợ còn lại cho công ty M bằng tiền mặt sau khi trừ chiết khấu thanh toán 2% N 331 27.500 C 1111 27.500-2%*55.000 C 515 2%*55.000

6. Xuất kho sản phẩm bán trực tiếp cho công ty Q theo giá thanh toán 77.000 (bao gồm 10% thuế GTGT) *Giá bán N 131 77.000 lOMoARcPSD| 36067889 C 5112 70.000 C 33311 7.000

Giá vốn kết quả khi xác định giá trị tồn kho ở thời điểm cuối kỳ

7. Công ty Q khiếu nại về chất lượng hàng nên đơn vị giảm gía 5%

Chiết khấu thương mại: khuyến khích KH mua nhiều

Giảm giá hàng bán: Khi hàng đã bán nhưng có lỗi- KH chấp nhận mua+ giảm giá

Hàng bán bị trả lại: KH đã mua hàng hàng lỗi, hỏng/nhầm trả lại hàng

Xuất hoa đơn vs nội dung giảm giá

Hạch toán nguợc với bút toán ghi nhận doanh thu(TK5213) N 5213 70.000*5% N33311 7.000*5% C131 77.000*5%

Tài liệu 3: kết quả kiểm kê cuối kỳ

- Vật liệu tồn kho: 15.500

- Dụng cụ tồn kho: 5.000

- Thành phẩm tồn kho: 20.000 - Hàng gửi bán 4.000

- Sản phẩm dở dang: 20.000

Giai đoạn 3: Khi có kết quả kiểm kê về hàng tồn kho( KT phản ánh giá trị tồn kho trên các TK

15 xác định giá trị hàng XK sử dụng trong kỳ) *Tổn kho NVL N 152 C611 15.500

Xác định giá trị NVL xuất kho sd= Tồn đầu kỳ + Nhập trong kỳ-Kết quả kiểm kê cuối kỳ (Tk 611 chi tiết NVL) =20.000+50.000-15.500=54.500

*Coi là CP nguyên vật liệu trực tiếp N 621 C 611 54.500

TK chi tiết 611 (NVL hết số dư)

*Công cụ dụng cụ N 1531 C 611 5.000

Giá trị CCDC xuất dùng = 10.000+0-5.000=5.000

Toàn bộ giá trị CCDC đã đc phân bổ 1 lần vào chi phí N 6273 lOMoARcPSD| 36067889 C611 (ct CCDC) 5.000

Toàn bộ giá trị CCDC đã đc phân bổ nhiều (n) lần vào chi phí N 242 C 611 (ct CCDC) 5.000

Thực hiện phân bổ ở kỳ đầu tiên N 6273 C 242 5.000/n Tập chi phí

Chi phí NVL trực tiếp: 54.500

Kết chuyển CP NVL trực tiếp N 631 C 621 54.500

Chi phí nhân công trực tiếp: 185.250

Kết chuyển CP nhân công trực tiếp N 631 C 622 185.250

Tập hợp chi phí sản xuất chung

Tiền lương (quản lý phân xưởng): TL 6271 49.400

Công cụ dụng cụ: TK 6273 5.000

Khấu hao TSCĐ: TK 6274 3.000

Kết chuyển CP SX chung N 631 57.400 C 6271 49.400 C 6273 5.000 C 6274 3.000

Toàn bộ phát sinh bên nợ TK 631

Kết chuyển số dư đầu kỳ ( gđ 1) 9.000

Kết chuyển CP sản xuất ( 621,622,ct 627 ) 54.500+185.250+57.40

Phản ánh gía trị thành phẩm chế dở ở thời điểm cuối kỳ, tài liệu 3 N 154 C 631 20.000

Giá thành tp tạo ra trong kỳ =

9.000+(54.500+185.250+57.400)-20.000=286.150 N 632 lOMoARcPSD| 36067889 C 631 286.150 TK 631 hết số dư

*** Phản ánh kết quả kiểm kê cho giai đoạn bán hàng Hàng gửi bán

Quan sát trên TK 632( ct hàng gửi bán); Không có hàng gửi bán đc tiêu thụ N 157

C 632 4.000( ct 632 của hàng gửi bán hết số dư)

Quan sát trên TK 632 của thành phẩm

Đầu kỳ kết chuyển sang = 8.000 Trong kỳ đã

thực hiện sx thêm = 286.150 kết quả kiểm kê

thành phẩm tồn kho = 20.000 N 1551 C 632 20.000

Xác định giá vốn hàng bán trong kỳ

= 8.000+286.150-20.000=274.150

Nếu xác định kết quả kinh doanh N 911 C 632 274.150 Bảng tính giá thành STT Chi phí Giá trị A

Chi phí dở dang đầu kỳ 9.000 B

Chi phí phát sinh trong kỳ= B1+B2+B3 297.150 B1

Nguyên vật liệu trực tiếp 621 54.500 B2 Nhân công trực tiếp/622 185.250 B3 Chi phí sx chung = 1+2+3+4 57.400 1-Nhân côn g 6271 / 49.400 2-NV L 6272 / 5.000 3- Khấu hao/ 6274 3.000 C

Chi phí dở dang cuối kỳ 20.000 D Giá thành= A+B-C 286.150 57 Yêu cầu:

1. Tính giá thành sản xuất sản phẩm

2. Xác định kết quả kinh doanh trong kỳ 3. Định khoản và phản ánh vào tài khoản kế toán lOMoARcPSD| 36067889 Câu 10:

Một đơn vị tiến hành sản xuất sản phẩm M, kế toán hàng tồn kho theo phương pháp kê khai thường

xuyên, kê khai thuế GTGT theo phương pháp khấu trừ. Có các tài liệu về quá trình sản xuất như sau:

Tài liệu 1: Giá trị sản phẩm dở dang đầu kỳ: - Vật liệu chính: 10.000 - Vật liệu phụ: 1.034

- Nhân công trực tiếp: 5.018 - Sản xuất chung: 2.000

Tài liệu 2: Các nghiệp vụ kinh tế phát sinh trong kỳ:

1. Xuất kho vật liệu chính để sản xuất sản phẩm M là 115.000, N 621 C 152 c 115.000

2. Xuất kho vật liệu phụ cho sản xuất sản phẩm M là 16.340, cho sản xuất chung 500 N 621 16.340 N 6272 500 C 152p 16.840

Tổng CP NVL trực tiếp = 115.000+16.240 = TK 621

3. Tiền lương công nhân trực tiếp sản xuất sản phẩm M 59.980, nhân viên phân xưởng sản xuất 5.000 N 622 59.980 N6271 5.000 C 3341 64.980

4. Trích các khoản trích theo lương theo tỷ lệ quy định Công nhân trực tiếp sx N 622 59.980*23,5% C 3383 59.980*17,5% C 3384 59.980*3% C3386 59.980*1% C3382 59.980*2% Quản lý phân xưởng N 622 5.000*23,5% C 3383 5.000*17,5% C 3384 5.000*3% C3386 5.000*1% C3382 5.000*2%

Tính BH khấu trừ vào lương N 622 64.980*11,5% lOMoARcPSD| 36067889 C 3383 64.980*8% C 3384 64.980*1.5% C3386 64.980*1% C3382 64.980*1%

Tổng CP nhân công trực tiếp 59.980*123.5%

5. Chi phí điện mua ngoài phụ vụ cho sản xuất ở phân xưởng 8.800 (gồm 10% thuế GTGT)

chưa thanh toán cho người bán N 6278 8.000 N 1331 800 C 331 8.800

6. Khấu hao TSCĐ ở phân xưởng 6.515 N 6274 C 2141 6.515

Tập hợp số liệu CP sx chung

6271- Tiền lương: 5.000*1,235

6272- Nguyên vật liệu: 500 6274-Khấu hao 6.515

6278-Bằng tiền khác 8.000

7. Nhập kho 1.000 sản phẩm M hoàn thành, còn dở dang 150 sản phẩm với mức độ hoàn thành

60%, hỏng 100 sản phẩm M không sửa chữa được (tính theo giá thành thực tế)

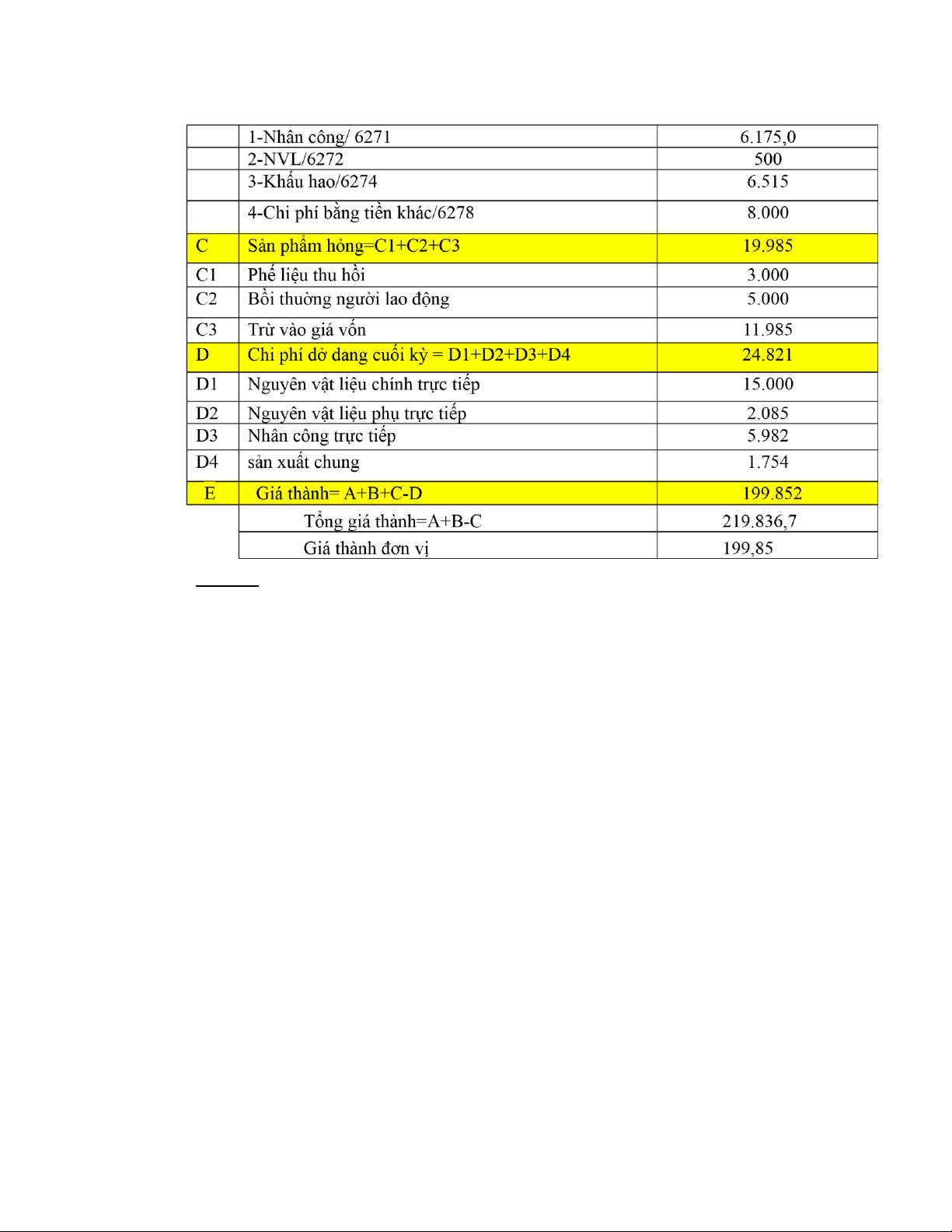

8. Giá trị sản phẩm hỏng được nhập kho phế liệu 3.000, trừ vào lương công nhân 5.000, còn lại

tính vào giá vốn hàng bán Tổng hợp chi phí sx

*Kết chuyển chi phí NVL trực tiếp N 154 SP hoàn chỉnh C 621 131.340

*Kết chuyển CP nhân công trực tiếp N 154 SP hoàn chỉnh C 622 74.075 *Kết chuyển CP sx chung N 154 SP hoàn chỉnh 21.190 C 6271 6.175 C 6272 500 C 6274 6.515 C 6278 8.000 lOMoARcPSD| 36067889

Phát sinh nợ 154+số dư đầu kỳ= 1100(hỏng+hoàn chỉnh)+150 sp dở dang cuối kỳ Có 2 cách

Cách 1 mở Tk 154 chi tiết theo dõi riêng giá trị của sp hỏng có thể sửa chữa tiếp hay

ko sửa chữa tiếp N 154 sp hỏng 19.985 C 154 sp hoàn chỉnh

Số còn lại TK 154sp hoàn chỉnh

=đầu kỳ+phát sinh nợ-giá trị của sp hỏng= chi phí cho 1.000 sp hoàn chỉnh+150 sp dở dang cuối kỳ Xử lý giá trị sp hỏng N 152 phế liệu 3.000

N 1388 ( bồi thường người lao động trừ lương N 3341) 5.000 N 632 11.985 C 154 sp hỏng

Cách 2 loại trừ trực tiếp các CP của sp hỏng trên TK 154(chỉ ứng dụng đối với TK sp

hỏng ko sửa chữa) N 152 phế liệu 3.000

N 1388 ( bồi thường người lao động trừ lương N 3341) 5.000 N 632 11.985

C 154 sp hoàn chỉnh 19.985

*** Phản ánh giá trị TP nhập kho: N 1551

C 154 sp hoàn chỉnh 199.852 Yêu cầu:

1. Xác định giá trị sản phẩm dở dang cuối kỳ biết rằng đơn vị xác định giá trị sản phẩm dở

dang theo sản phẩm ước tính tương đương (nguyên vật liệu chính, phụ được bỏ ngay từ

đầu quy trình sản xuất)

2. Lập thẻ tính giá thành cho sản phẩm M

3. Định khoản các nghiệp vụ kinh tế STT Chi phí Giá trị A

Chi phí dở dang đầu kỳ= A1+A2+A3+A4 18.052 A1 Nguyên vật liệu chính trực tiếp 10.000 A2

Nguyên vật liệu phụ trực tiếp 1.034 A3 Nhân công trực tiếp 5.018 A4 Sản xuất chung 2.000 B

Chi phí phát sinh trong kỳ= B1+B2+B3 226.605,3 B1 NVL trực tiếp = 1+2/621 131.340 1-NVL chính trực tiếp 115.000 2- NVL phụ trực tiếp 16.340 lOMoARcPSD| 36067889 B2 Nhân công trực tiếp/622 74.075,3 B3 Chi phí sx chung = 1+2+3+4 21.190 Câu 11:

Trong tháng 1 năm N tại một đơn vị kế toán hàng tồn kho theo phương pháp kê khai thường

xuyên, kê khai thuế GTGT theo phương pháp khấu trừ với thuế suất 10%, có các nghiệp vụ kinh tế

phát sinh sau: (đơn vị tính 1.000 đồng)

1. Hóa đơn bán hàng số 15 ngày 02/01, doanh nghiệp bán sản phẩm cho

công ty HK, bên mua đã chấp nhận thanh toán (chưa trả tiền), tổng giá thanh toán

là 495.000, lô hàng có giá vốn 370.000 Doanh thu bán hàng N 131 495.000 C 5112 450.000 C 33311 45.000 Giá vốn hàng bán N 632 C 1551 370.000

2. Phiếu chi tiền mặt số 04 ngày 02/01 doanh nghiệp trả hộ tiền cước phí

vận chuyển 15.000 cho công ty HK N 131 HK C 1111 15.000

3. Doanh nghiệp bán sản phẩm cho công ty A: Hóa đơn số 16 ngày 04/01

tổng giá thanh toán là 59.400, giá vốn của lô hàng 42.000; công ty A đã chấp nhận thanh toán lOMoARcPSD| 36067889 Doanh thu bán hàng N 131 A 59.400 C 5112 54.000 CI 33311 5.400 Giá vốn hàng bán N 632 C 1551 42.000

4. Giấy báo Có của ngân hàng số 192 ngày 07/01 với nội dung công ty HK thanh toán tiền

hàng, tiền vận chuyển và số nợ tháng trước (đã trừ tiền chiết khấu thanh toán được hưởng)

Tổng số nợ của HK trước khi thanh toán = 495.000+15.000+45.000 = 555.000

Số tiền chiết khấu thanh toán HK được hưởng = 1%*495.000 = 4.950 Hoạt động tài chính

Thiệt: CP hoạt động TC 635

Nhận/ lợi: doanh thu hđ tài chính 515

Số tiền còn nhận được = 555.000 - 4.950 = 550.050 TK 1121

Chiết khấu thanh toán: Người mua thanh toán sớm hoặc đúng hạn

Chiết khấu thương mại: Người mua mua nhiều( số lượng/doanh số) N 1121 550.050 N 635 4.950 C 131HK 555.000

5. Doanh nghiệp giao bán sản phẩm trực tiếp cho công ty HK. Hóa đơn số 17 ngày 08/01:

tổng giá thanh toán 825.000, giá vốn của lô hàng 720.000, công ty HK đã chấp nhận thanh toán Giá vốn N 632 C 1551 720.000 Giá bán N 131 825.000 C 33311 75.000 C 5112 750.000

6. Giấy báo Có số 139 ngày 08/01: công ty A trả tiền hàng cho hóa đơn số 16 ngày 04/01,

sau khi đã trừ chiết khấu thanh toán được hưởng Số nợ 59.400 Chiết khấu 594 Còn nhận 58.806 N 1121 58.806 N 635 594 lOMoARcPSD| 36067889 C 131A 59.400

7. Công ty C ứng trước tiền mua hàng của doanh nghiệp, giấy báo Có của ngân hàng số 146

ngày 11/01 số tiền 30.000 N 1121 C 131 C 30.000

8. Công ty HK trả lại doanh nghiệp một số sản phẩm kém phẩm chất trị giá bán chưa thuế

GTGT 60.000, doanh nghiệp đã đồng ý nhận lại và nhập kho với giá 25.000 (Phiếu nhập kho số 102 ngày 12/01)

Hàng bán bị trả lại: thủ tục 2 bên lập biên bản trả lại+bên mua xuất hoá đơn trả lại hàng

Hạch toán : 2 bút toán

Giảm trừ doanh thu: ngược lại ghi nhận doanh thu TK 521 N 5212 60.000 N 33311 6.000 C 131HK 66.000

Giá trị hàng bị trả lại nhập lại kho( ngược lại vs nội dung ghi nhận giá vốn) N 1551 C 632 25.000

Giảm trừ doanh thu: (3)

Chiết khấu thương mại: KH mua nhiều

Giảm giá hàng bán: KH đã mua sp, sp có vi phạm tiêu chuẩn chất luợng ko đúng cam

kểt, bán hàng chấp nhận lỗi,KH chấp nhận mua và thanh toán bên bán thực hiện giảm giá

Hàng bị trả lại: KH mua sp(1),hàng giao nhầm(2)hàng bán có lỗi hỏng KH ko đồng ý mua, trả lại bên bán

9. Doanh nghiệp đã giao bán trực tiếp sản phẩm cho công ty C, hóa đơn số 18 ngày 15/1

tổng giá thanh toán 165.000, giá vốn 120.000 Doanh thu bán hàng N 131C 165.000 C 5112 150.000 C 33311 15.000 Giá vốn hàng bán N 632 C 1551 120.000

Hỏi thêm??? gửi bán cho KH C chờ chấp nhận? N 157 C 1551 120.000

Ký hợp đồng khách giao hàng 29/11/2021 lOMoARcPSD| 36067889

Xuất kho giao bộ phận BH 27/11/2021

10. Công ty C đã thanh toán tiền mua hàng cho doanh nghiệp, giấy báo Có ngân hàng số 153

ngày 20/01 số tiền 37.500 N 1121 C 131 C 37.500 Yêu cầu:

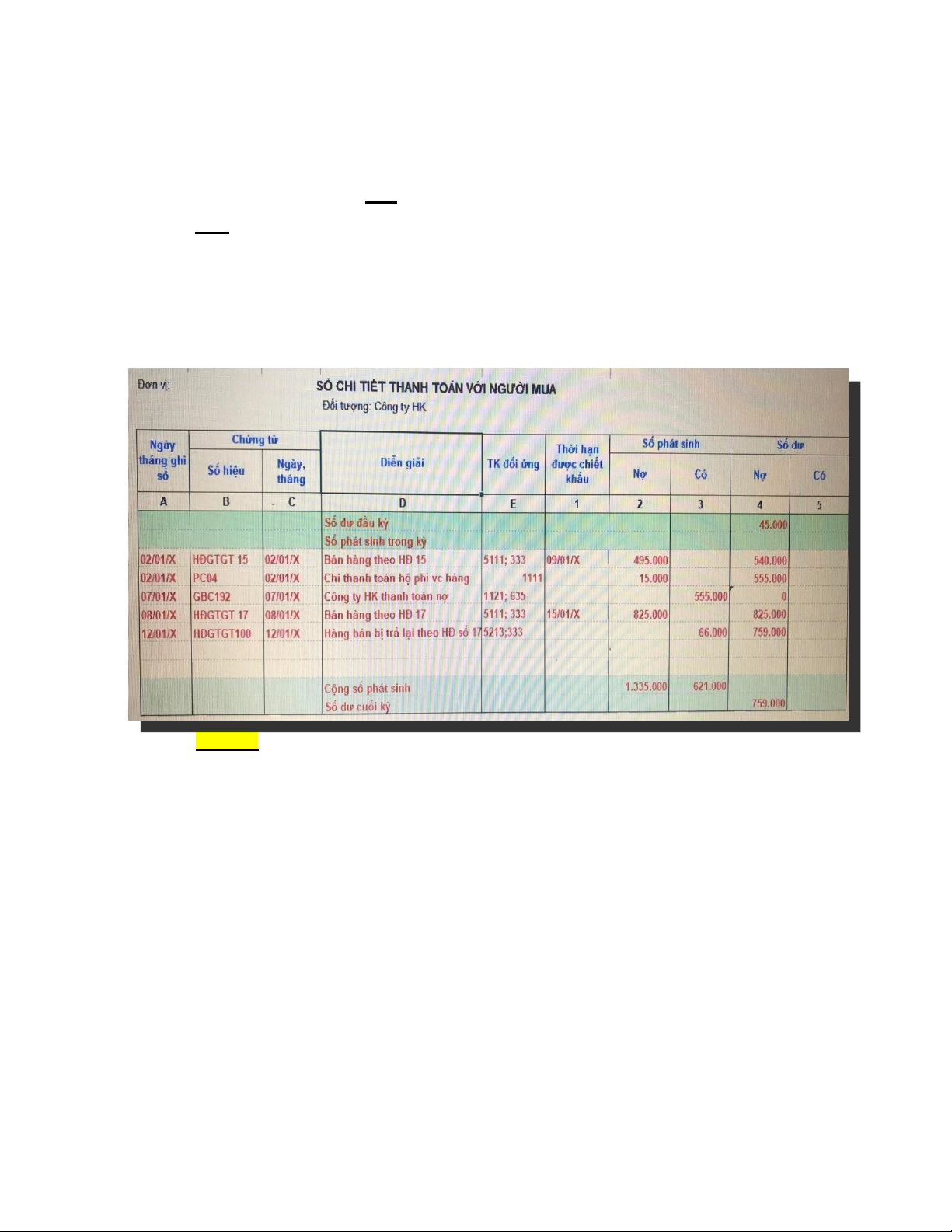

1. Định khoản các nghiệp vụ kinh tế trên

2. Mở sổ chi tiết cho từng khách hàng, biết rằng số dư đầu tháng khoản phải thu của

công ty HK là 45.000. Thời hạn thanh toán được chấp nhận 15 ngày kể từ ngày nhận

hàng, nếu khách hàng thanh toán trước thời hạn trong vòng 7 ngày được hưởng chiết

khấu thanh toán 1% trên tổng số tiền thanh toán Câu 12 :

Trong tháng 5 năm N tại một đơn vị kế toán theo phương pháp kê khai thường xuyên, kê

khai thuế GTGT theo phương pháp khấu trừ với thuế suất 10%, có các nghiệp vụ kinh tế phát sinh

sau: (đơn vị tính 1.000 đồng)

1. Ngày 6/5 doanh nghiệp xuất kho bán cho công ty C một số thành phẩm A tổng giá thành

thực tế 600.000; giá bán chưa thuế 720.000 công ty C chấp nhận thanh toán (theo thỏa thuận thời hạn thanh toán 15 ngày) *Doanh thu N 131C 792.000 C 5112 720.000 C 33311 72.000 * Giá vốn N 632 C 1551 600.000 lOMoARcPSD| 36067889 2.

Ngày 7/5 công ty C đã trả bằng tiền mặt 300.000 về số tiền hàng mua ngày 6/5 N 1111 C 131C 300.000

3. Ngày 9/5 công ty C chuyển tiền gửi ngân hàng thanh toán nốt số tiền mua ngày 6/5 sau

khi trừ chiết khấu thanh toán được hưởng 2%. Doanh nghiệp đã nhận được giấy báo Có của ngân hàng N 635 792.000*2% N 1121 792.000*98%-300.000 C 131 798.000-300.000

4. Ngày 10/5 doanh nghiệp nhận được công văn kèm theo biên bản kiểm

nghiệm vật tư của công ty C trả lại một số hàng bị mất phẩm chất theo giá bán

chưa có thuế GTGT: 90.000, doanh nghiệp đã đồng ý nhận lại và nhập kho số sản

phẩm mất phẩm chất đóm đồng thời chuyển tiền gửi ngân hàng trả lại tiền hàng

cho công ty C (doanh nghiệp đã nhận giấy báo Nợ) N 1551 C 632 90.000 Giảm trừ doanh thu N 33311 9.000 N 5212 90.000 C 1121 99.000

5. Ngày 12/5 doanh nghiệp xuất kho thành phẩm A gửi bán cho đại lý B

tổng giá thành thực tế của thành phẩm 900.000, giá bán chưa thuế 1.080.000, thỏa

thuận hoa hồng 3% tính trên tổng giá thanh toán và trừ vào tiền hàng khi thanh toán N 157 C 1551 900.000

6. Ngày 28/5 doanh nghiệp nhận được giấy báo Có của ngân hàng báo

đại lý B đã thanh toán số tiền hàng (sau khi đã trừ hoa hồng được hưởng) Doanh thu N 131 B 1.188.000 C 5112 1.080.000 C 33311 108.000 Giá vốn N 632 C 157 900.000

Hoa hồng trả cho đại lý N 6417/8 = 1.080.000*3% N 1331 = 1.080.000*3% lOMoARcPSD| 36067889 C 131B 3%*1.188.000

Nhận được tiền thanh toán từ đại lý B N 1121 C 131B 1.188.000*97%

7. Chi phí bán hàng tập hợp trong tháng chi bằng tiền mặt 78.000 N 6418 C 1111 78.000

8. Chi phí quản lý doanh nghiệp tập hợp trong tháng 15.000 (khấu hao 5.000);tiền mặt (10.000) Khấu hao N 6424 C 214 5.000 Bằng tiền N 6428 C 1111 10.000

Tổng doanh thu = 720.000+1.080.000 Tk 5112

Các khoản giảm trừ = 90.000

Giá vốn hàng bán= 600.000-60.000+900.000=1.440.000 Chi phí bán hàng 6417=3%*1.080.000 6418 78.000

Chi phí quản lý doanh nghiệp 6424 5.000 6428 10.000

Chi phí hoạt động tài chính 635 792.000*2%

9. Xác định kết quả kinh doanh (giả sử lợi nhuận chịu thuế hiện hành

bằng lợi nhuận kế toán thuế suất thuế thu nhập doanh nghiệp 22%)

Kết chuyển các khoảm giảm trừ doanh thu N 5112 C 5212 90.000

Xác định DT thuần= 1.800.000-90.000=1.710.000

Kết chuyển DT thuần xác định kết quả kinh doanh N 5112 C 911 1.710.000 Kết chuyển giá vốn lOMoARcPSD| 36067889 N 911 C 632= 1.440.000 Kết chuyển CP bán hàng N 911 110.400 C 6417 32.400 C 6418 78.000 kết chuyển CP QLDN N 911 C 6424 5.000 C 6428 10.000

Kết chuyển CP hoạt động TC N 911 C 635 15.840

C 911 1.710.000( DT thuần+ thu nhập khác, doanh thu hoạt động TC)

N 911= 1.440+110.400+15.000+15.840=1.581.240(chi phí)

Chênh lệch có 911 vs nợ 911 = 128.760

Thu nhập chịu thuế=TN tính thuế=128.760*22%= 28.328(chi phí thuế thu nhập DN) TK 8211 N 8211 C 3334 28.328

Kết chuyển chi phí thuế thu nhập DN N 911 C 8211 28.328

Chênh lệch có 911 với nợ 911 sau khi đưa thêm chi phí thuế thu nhập doanh nghiệp

= 128.760-28.328 = 100.432 (lợi nhuận sau thuế TNDN) N 911 Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh

2. Ghi sổ chi tiết bán hàng Câu 13:

Công ty Q thực hiện bán hàng quá đại lý P, sản phẩm A của công ty có giá thành sản xuất là

25.000 đ/đơn vị. Đơn vị kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, kê khai thuế

GTGT theo phương pháp khấu trừ. Tại đơn vị có các tài liệu như sau (đơn vị tính 1.000 đồng) Ở

thời điểm đầu kỳ kế toán:

- Số sản phẩm A giao cho đại lý chưa bán được: 4.000 sản phẩm

- Giá bán đơn vị quy định (gồm 10% thuế GTGT) 33

- Số nợ đại lý P chưa trả cho công ty Q 80.000 lOMoARcPSD| 36067889

- Tỷ lệ hoa hồng chưa kể thuế GTGT trả cho đại lý tính trên doanh thu hàng tiêu thụ 5%, thuế

suất GTGT về hoa hồng đại lý 10%

Trong kỳ có các nghiệp vụ kinh tế phát sinh:

1. Đại lý P thanh toán toàn bộ số nợ đầu kỳ bằng chuyển khoản cho công ty Q

2. Đại lý P đã bán được 4.000 sản phẩm A theo giá quy định thu bằng chuyển khoản

3. Đại lý P tiến hành thanh toán tiền bán 4.000 sản phẩm A cho công ty Q về só hàng đã

bán bằng chuyển khoản (sau khi đã trừ hoa hồng được hưởng)

4. Công ty S trả lại cho đại lý P 2.000 sản phẩm A đã mua từ kỳ trước do không đảm bảo

chất lượng, đại lý P đã bàn giao số sản phẩm trên cho công ty Q, công ty Q đã kiểm nhận

nhập kho và thanh toán cho P bằng chuyển khoản. Đại lý P đã thanh toán cho công ty S

theo giá quy định bằng chuyển khoản

5. Công ty Q xuất ko 15.000 sản phẩm A cho đại lý P, chi phí vận chuyển chi bằng tiền mặt

2.100 (gồm 5% thuế GTGT), theo hợp đồng đại lý P chịu, công ty Q chi hộ

6. Đại lý P bán được 10.000 sản phẩm A cho khách hàng L và chấp nhận bớt giá cho L 1%

trừ vào số nợ. Khách hàng L đã thanh toán số còn lại bằng chuyển khoản

7. Đại lý P thanh toán một phàn tiền hàng cho công ty Q về 10.000 sản phẩm A đã bán bằng chuyển khoản 200.000

8. Tổng chi phí bán hàng phát sinh trong kỳ 24.100 ( khấu hao 4.100, 20.000 chi tiền mặt)

9. Tổng chi phí quản lý doanh nghiệp phát sinh trong kỳ 13.000 (khấu hao 3.000, tiền lương

6.000, tiền mặt 4.000) Yêu cầu:

1. Xác định kết quả kinh doanh tại công ty Q

2. Định khoản các nghiệp vụ kinh tế tại công ty Q

3. Định khoản các nghiệp vụ kinh tế tại đại lý P Câu 14:

Công ty Thịnh Phát kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, kê khai

thuế GTGT theo phương pháp khấu trừ, xuất kho theo phương pháp nhập trước xuất trước, đơn giá

bán 15.000 đồng/sản phẩm. Tại đơn vị có các tài liệu như sau (đơn vị tính 1.000 đồng) Tài liệu 1:

Số dư đầu kỳ của một số tài khoản:

- Tài khoản 155 (30.000 sản phẩm) 300.000

- Tài khoản 157 (10.000 sản phẩm) 100.000 - Tài khoản 211 8.900.000

Tài liệu 2: Các nghiệp vụ kinh tế phát sinh trong kỳ

1. Ngày 03/12 hàng gửi bán kỳ trước đã xác định tiêu thụ, giá bán 20/sản phẩm (chưa bao gồm

10% thuế GTGT), khách hàng thanh toán bằng chuyển khoản cho công ty

2. Ngày 05/12 xuất kho 1.500 sản phẩm dùng làm vật liệu để sản xuất

3. Ngày 06/12 nhập kho 2.000 đơn vị hàng hóa, đơn giá 10/đơn vị (chưa bao gồm 10% thuế

GTGT) chưa thanh toán cho người bán, người bán giao hàng tại kho của doanh nghiệp. Hàng

về nhập kho phát hiện so với hóa đơn thiếu 100 đơn vị hàng hóa, sau đó người bán đẫ chuyền

hàng giao đủ số lượng ghi trên hóa đơn lOMoARcPSD| 36067889

4. Ngày 08/12 Xuất biếu tặng các tổ chức từ thiện từ quỹ phúc lợi 1.000 thành phẩm

5. Ngày 09/12 chi phí phát sinh trong kỳ chưa thanh toán cho người bán là 26.400 (gồm 10%

thuế GTGT) phân bổ cho bộ phận quản lý phân xưởng là 10.000, bộ phận bán hàng 8.000,

bộ phận quản lý doanh nghiệp 6.000

6. Ngày 10/12 Xuất kho 600 thành phẩm để khuyến mại cho khách hàng

7. Ngày 12/12 mua một thiết bị sản xuất có giá mua ghi trên hóa đơn gồm 10% thuế GTGT là

523.600, chưa thanh toán, chi phí vận chuyển lắp đặt trả bằng tạm ứng là 4.000 (chưa bao gồm 10% thuế GTGT)

8. Ngày 15/12 Xuất 3.000 thành phẩm để trả thay tiền thưởng cho cán bộ công nhân viên trong công ty

9. Ngày 16/12 Mua một tài sản cố định sử dụng cho hoạt động phúc lợi, tổng giá thanh toán

360 (gồm 10% thuế GTGT) thanh toán cho bên bán 200.000, số còn lại ghi nợ

10. Ngày 22/12 Xuất 500 thành phẩm dùng làm vật liệu để sản xuất

11. Ngày 25/12 Xuất 1.500 hàng hóa để khuyến mại cho khách hàng

12. Ngày 26/12 Xuất kho 5.000 thành phẩm tiêu thụ trực tiếp, đơn giá 18/thành phẩm, (chưabao

gồm 10% thuế GTGT), khách hàng chưa thanh toán Yêu cầu :

1. Định khoản các nghiệp vụ kinh tế trên

2. Xác định kết quả kinh doanh của doanh nghiệp (thuế suất thuế thu nhập doanh nghiệp 22%) Câu 15:

Công ty sản xuất và thương mại Gia Huy kê khai thuế GTGT theo phương pháp khấu trừ, kế

toán hàng tồn kho theo phương pháp kê khai thường xuyên, xuất kho theo phương pháp nhập trước

xuất trước, có tài liệu về quá trình sản xuất kinh doanh như sau: Tài liệu 1: Số dư đầu kỳ của một số tài khoản

- Tài khoản 131 chi tiết khách hàng G: 200.000.000 đồng

- Tài khoản 155 1.200.000.000 đồng (100.000 đồng/sản phẩm x12.000 sản phẩm) Tài liệu

2: Các nghiệp vụ kinh tế phát sinh trong kỳ

1. Xuất bán cho khách hàng A 3.000 sản phẩm, đơn giá bán 120.000 đồng/sản phẩm (giá chưa

bao gồm 10% thuế GTGT), khách hàng chưa thanh toán. Nếu khách hàng A thanh toán trong

vòng 10 ngày sau ngày mua hàng sẽ được hưởng chiết khấu thanh toán 0,5% trên tổng số tiền phải thanh toán

2. Xuất bán theo phương thức trả chậm cho khách hàng B 2.000 sản phẩm đơn giá bán tra ngay

144.000 đồng/sản phẩm (giá chưa bao gồm 10% thuế GTGT0. Giá bán trả góp là 169.000/sản

phẩm sẽ được khách hàng B thanh toán 12 lần trong vòng 12 háng vào ngày giao hàng. Khách

hàng B đã thanh toán lần 1 bằng tiền mặt.

3. Xuất bán cho khách hàng C 4.000 sản phẩm, đơn giá 148.500 đồng/sản phẩm (gồm 10% thuế

GTGT), khách hàng C đã thanh toán cho doanh nghiệp 2/3 số tiền bằng chuyển khoản

4. Xuất bán theo phương thức hàng đổi hàng cho khách hàng D 1.000 sản phẩm, đơn giá bán

154.000 đồng/sản phẩm (gồm 10% thuế GTGT) để nhận về một lô nguyên vật liệu với số

lượng 1.000 kg, đơn giá 200.000 đồng/kg (chưa gồm 10% thuế GTGT) lOMoARcPSD| 36067889

5. Khách hàng E ứng trước cho doanh nghiệp 100.000.000 đồng bằng chuyển khoản để đặt mua

1.000 sản phẩm theo yêu cầu về mẫu mã

6. Khách hàng D trả lại 50 sản phẩm, công ty đã nhập kho số sản phẩm này

7. Khách hàng A thanh toán tiền cho công ty bằng chuyển khoản trong thời hạn được hưởng chiết khấu thanh toán

8. Giảm giá cho khách hàng C 0,2% trên giá bán chưa có thuế GTGT và trừ vào số tiền còn nợ

9. Thanh toán cho khách hàng D số tiền chênh lệch qua ngân hàng 10. Khách hàng G thanh

toán bằng chuyển khoản số tiền 200.000.000 đồng Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh

2. Phản ánh số liệu vào Tài khoản 131 và các tài khoản chi tiết của nó.

3. Hãy cho biết nghiệp vụ số 1, 2 khi ghi sổ kế toán cần phải sử dụng chứng từ kế toán nào?

----------------------------------------ooooo000ooooo------------------------------------------

2. Đề xuất các phương án tổ hợp câu hỏi thi thành các đề thi:

Một đề thi được tổ hợp từ 1 câu loại 2 điểm + 1 câu loại 3 điểm + 1 câu loại 5 điểm, trong đó cách

tổ hợp từng câu như sau (Thời gian thi tính trên 01 đề thi sau khi được tổ hợp là 90 phút):

- Loại câu hỏi 2 điểm: chọn 1 câu hỏi bất kỳ trong số 10 câu

- Loại câu hỏi 3 điểm: chọn 1 câu hỏi bất kỳ trong số 10 câu- Loại câu hỏi 5

điểm: chọn 1 câu trong tổng số 20 câu

3. Hướng dẫn cần thiết khác:

- Sinh viên được sử dụng hệ thống Tài khoản kế toán doanh nghiệp khi làm bài

- Ngân hàng câu hỏi chỉ được công bố cho sinh viên phần câu hỏi loại 5 điểm (sau khi đã

thayđổi sổ liệu)

Ngân hàng câu hỏi thi này đã được thông qua bộ môn và nhóm cán bộ giảng dạy học phần.

Hà Nôi, ngày 8 tháng 12 năm 2014.̣ Phụ trách Khoa Trưởng bộ môn

Giảng viên chủ trì biên soạn

GS.TS. BÙI XUÂN PHONG

ThS.NGUYỄN THỊ CHINH LAM

Tài liệu liên quan:

-

Bài giảng Tài chính Công: Chương 1 - Khái niệm và Vai trò Chính phủ

6 3 -

Bài tập Chương 2: Định khoản kế toán các nghiệp vụ kinh tế phát sinh môn Kế toán tài chính | Học viện Công Nghệ Bưu Chính Viễn Thông

266 133 -

Bài giảng môn Kế toán tài chính | Học viện Công Nghệ Bưu Chính Viễn Thông

192 96 -

Ngân hàng câu hỏi thi môn Kế toán tài chính | Học viện Công Nghệ Bưu Chính Viễn Thông

126 63 -

Bài tập môn Kế toán tài chính | Học viện Công Nghệ Bưu Chính Viễn Thông

114 57