Ngành công nghiệp bán dẫn NVIDIA CORPORATION | Môn Quản trị chuỗi cung ứng quốc tế - Đại học Kinh Tế Quốc Dân

Ngành bán dẫn (IC-Semiconductor) là ngành công nghiệp sản xuất các thiết bị điện tử, máy tính và thiết bị di động bằng cách sử dụng chất bán dẫn. Tài liệu được sưu tầm gồm 58 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Quản trị chuỗi cung ứng quốc tế 80 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58950985

BỘ GIÁO DỤC VÀ ĐÀO TẠO

ĐẠI HỌC KINH TẾ QUỐC DÂN

–––––🙞🙞🕮🙞🙜––––– BÀI TẬP NHÓM

MÔN QUẢN TRỊ CHUỖI CUNG ỨNG QUỐC TẾ

Chủ đề: Ngành công nghiệp bán dẫn – NVIDIA CORPORATION

Lớp học phần : TMKD1123(224)_05

Giảng viên : TS. BÙI THỊ LÀNH TÊN THÀNH VIÊN MSV LÊ THỊ KIM YẾN 11236367 LÊ THANH VÂN 11236367 LÊ TRỌNG VINH 11236369

NGUYỄN THỊ KIM TUYẾN 11236366 HOÀNG ANH TUẤN 11236362 PHẠM VĂN TUẤN 11236364 MỤC LỤC

MỤC LỤC........................................................................................................................................

DANH MỤC HÌNH ẢNH................................................................................................................

DANH MỤC TỪ VIẾT TẮT...........................................................................................................

LỜI NÓI ĐẦU..................................................................................................................................

CHƯƠNG 1: TÌM HIỂU VỀ NGÀNH CÔNG NGHIỆP BÁN DẪN VÀ CHUỖI

CUNG ỨNG TOÀN CẦU CỦA NGÀNH......................................................................................

1.1. Tìm hiểu về ngành công nghiệp bán dẫn................................................................................

1.1.1. Tổng quan về ngành công nghiệp bán dẫn....................................................................

1.1.2. Quá trình hình thành và phát triển................................................................................. lOMoAR cPSD| 58950985

1.1.3. Xu hướng phát triển của ngành......................................................................................

1.2. Chuỗi cung ứng toàn cầu của ngành bán dẫn.........................................................................

1.2.1. Mô hình chung...............................................................................................................

1.2.2. Sự phân tán các hoạt động trong ngành công nghiệp bán dẫn.......................................

1.2.3. Sự biến động trong chuỗi cung ứng ngành công nghiệp bán dẫn..................................

CHƯƠNG 2. TÌM HIỂU VỀ NVIDIA CORPORATION. CHUỖI CUNG ỨNG TOÀN

CẦU CỦA NVIDIA CORPORATION VÀ VỊ TRÍ CỦA NVIDIA

CORPORATION TRONG CHUỖI CUNG ỨNG NGÀNH BÁN DẪN......................................

2.1. Tìm hiểu về NVIDIA CORPORATION................................................................................

2.1.1. Giới thiệu về NVIDIA CORPORATION......................................................................

2.1.2. Quá trình hình thành và phát triển.................................................................................

2.1.3. Thành tựu của NVIDIA CORPORATION....................................................................

2.2. Chuỗi cung ứng toàn cầu của NVIDIA CORPORATION.....................................................

2.2.1. Mô hình chuỗi cung ứng...............................................................................................

2.2.2. Các thành viên chuỗi cung ứng.....................................................................................

2.2.3. Phân tích các yếu tố ảnh hưởng đến chuỗi cung ứng của NVIDIA trên

toàn cầu...................................................................................................................................

2.2.4. Đánh giá tổng quan chuỗi cung ứng của NVIDIA........................................................

2.3. Định vị...................................................................................................................................

2.3.1. Định vị hoạt động của NVIDIA trong chuỗi cung ứng toàn cầu ngành bán

dẫn...........................................................................................................................................

2.3.2. Ảnh hưởng của NVIDIA đối với ngành công nghiệp bán dẫn và các

doanh nghiệp trên thế giới.......................................................................................................

CHƯƠNG 3: LIÊN HỆ VIỆT NAM..............................................................................................

3.1. Sự ảnh hưởng của chuỗi cung ứng quốc tế ngành bán dẫn đến ngành bán dẫn

của Việt Nam................................................................................................................................

3.1.1. Lợi thế của ngành công nghiệp bán dẫn ở Việt Nam trước tác động của

tình hình chất bán dẫn thế giới.................................................................................................

3.1.2. Thách thức mà ngành công nghiệp bán dẫn ở Việt Nam đang đối mặt.........................

3.1.3. Đứt gãy chuỗi cung ứng chất bán dẫn toàn cầu đã có sự tác động lớn đến

ngành công nghiệp bán dẫn Việt Nam....................................................................................

3.2. Sự tác động và ảnh hưởng của chuỗi cung ứng toàn cầu của NVIDIA

CORPORATION lên các Doanh Nghiệp ở Việt Nam..................................................................

3.2.1. Bối cảnh.........................................................................................................................

3.2.2. Sự ảnh hưởng của NVIDIA đến các Doanh Nghiệp ở Việt Nam trong

ngành bán dẫn..........................................................................................................................

3.3. Giải pháp................................................................................................................................

3.3.1. Nhà nước cần có những chính sách để nâng cao trình độ sản xuất chip nội lOMoAR cPSD| 58950985

địa để chủ động được nguồn cung...........................................................................................

3.3.2. Tăng cường hợp tác quốc tế để thuận lợi cho việc chuyển giao công nghệ

.................................................................................................................................................

3.3.3. Doanh nghiệp nên đa dạng đối tác hợp tác để đối phó với khủng hoảng

chíp..........................................................................................................................................

KẾT LUẬN.......................................................................................................................................

DANH MỤC THAM KHẢO........................................................................................................... lOMoAR cPSD| 58950985 DANH MỤC HÌNH ẢNH

Hình 1.1. Quy mô thị trường bán dẫn................................................................................................

Hình 1.2. Lịch sử phát triển ngành công nghệ bán dẫn......................................................................

Hình 1.3. Thực trạng ngành bán dẫn trên Thế giới.............................................................................

Hình 1.4. Mô hình dạng tối giản của chuỗi cung ứng linh kiện bán dẫn............................................

Hình 1.5. Hoạt động thiết kế phân bố theo địa điểm (trái) & Kỹ sư thiết kế theo địa điểm

(phải).........................................................................................................................................

Hình 1.6. Major new fab and ATP investments announced across the world since

2020...................................................................................................................................................

Hình 1.7. Semiconductor manufacturing equipment vendors, by HQ region revenue.......................

Hình 1.8. Market size and number of major vendors by semiconductor materials

segment..............................................................................................................................................

Hình 1.9. New ATP investment by region, 2022-2023......................................................................

Hình 1.10. ATP capacity distribution by region................................................................................

Hình 2.1.............................................................................................................................................

Hình 2.2.............................................................................................................................................

Hình 2.2 Biểu đồ giá cổ phiếu của NVIDIA Corporation..................................................................

Hình 2.3. Thị phần GPU của các doanh nghiệp ngành bán dẫn........................................................

Hình 2.4. Xếp hạng và thị phần của Đài Loan trong các giai đoạn sản xuất IIC................................

Hình 2.5. Báo cáo Bối cảnh Khoáng sản quan trọng toàn cầu 2024, IEA..........................................

Hình 2.6. Phân tích SWOT của NVIDIA...........................................................................................

Hình 2.7. Thị phần trong cung ứng các sản phẩm và dịch vụ phục vụ cho phát triển AI

...........................................................................................................................................................

Hình 2.8. Số lượng GPU H100 NVIDIA cung cấp cho các đối tác....................................................

Hình 2.9. Nhà cung cấp của NVIDIA trên toàn cầu...........................................................................

Hình 2.10. NVIDIA’s clients structure..............................................................................................

Hình 19. NVIDIA GPU Shipments by customer............................................................................... DANH MỤC TỪ VIẾT TẮT ST Từ viết tắt Nghĩa tiếng Anh

Ý nghĩa tiếng Việt T 1 DRAM Dynamic Random Access

Bộ nhớ truy xuất ngẫu Memory nhiên động 2 AI

Artificial Intelligence Trí tuệ nhân tạo 3 IoT Internet of Things

Mạng lưới thiết bị kết nối Internet 4 CAGR Compound Annual Growth

Tỷ lệ tăng trưởng kép Rate hàng năm 5 GPU

Graphics Processing Unit

Đơn vị xử lí đồ họa lOMoAR cPSD| 58950985 LỜI NÓI ĐẦU

Trong bối cảnh nền kinh tế toàn cầu ngày càng phụ thuộc vào công nghệ, ngành

công nghiệp bán dẫn đóng vai trò cốt lõi trong hầu hết các lĩnh vực, từ điện tử tiêu dùng,

viễn thông, ô tô cho đến trí tuệ nhân tạo và tự động hóa. Chuỗi cung ứng ngành bán dẫn

là một hệ thống phức tạp, liên kết nhiều quốc gia và doanh nghiệp trên toàn thế giới, đòi

hỏi sự phối hợp chặt chẽ giữa các khâu từ nghiên cứu, thiết kế, sản xuất, gia công đến phân phối.

Ngành công nghiệp bán dẫn đóng vai trò cốt lõi trong sự đổi mới và tiến bộ của

nhiều lĩnh vực, từ trí tuệ nhân tạo (AI), điện toán hiệu năng cao, xe tự hành đến điện tử

tiêu dùng. Một trong những doanh nghiệp tiên phong và có tầm ảnh hưởng lớn trong

ngành này là NVIDIA Corporation—hãng sản xuất chất bán dẫn hàng đầu thế giới, nổi

tiếng với các dòng GPU (bộ xử lý đồ họa) mạnh mẽ, phục vụ không chỉ cho game mà

còn cho các ứng dụng AI và trung tâm dữ liệu.

Chuỗi cung ứng của NVIDIA là một hệ thống phức tạp, kết nối nhiều đối tác trên

toàn cầu, từ các nhà cung cấp nguyên vật liệu, gia công sản xuất đến các kênh phân phối

sản phẩm. Trong bối cảnh thị trường bán dẫn có nhiều biến động do căng thẳng thương

mại, sự gián đoạn chuỗi cung ứng và cạnh tranh gay gắt, việc tìm hiểu và phân tích chuỗi

cung ứng của NVIDIA có thể giúp các doanh nghiệp có thể học hỏi được nhiều kinh

nghiệm trong việc tham gia vào chuỗi cung ứng ngành bán dẫn trên toàn cầu.

CHƯƠNG 1: TÌM HIỂU VỀ NGÀNH CÔNG NGHIỆP BÁN DẪN VÀ CHUỖI

CUNG ỨNG TOÀN CẦU CỦA NGÀNH.

1.1. Tìm hiểu về ngành công nghiệp bán dẫn. lOMoAR cPSD| 58950985

1.1.1. Tổng quan về ngành công nghiệp bán dẫn.

Ngành bán dẫn (IC-Semiconductor) là ngành công nghiệp sản xuất các thiết bị

điện tử, máy tính và thiết bị di động bằng cách sử dụng chất bán dẫn. Ngành bán dẫn

được coi là đầu não của nền công nghiệp sản xuất hiện đại khi tất cả các thiết bị từ sản

xuất công nghiệp hiện đại tới đồ điện tử dân dụng đều sử dụng các sản phẩm thuộc ngành

này. Ngành công nghiệp bán dẫn hiện nay bao gồm các lĩnh vực chính là: thiết kế vi

mạch (lập kế hoạch và tạo ra các vi mạch với kích thước và chức năng cụ thể); sản xuất

bán dẫn (chế tạo vi mạch trên tấm bán dẫn bằng các quy trình tiên tiến); kiểm thử (bảo

đảm chất lượng và hiệu suất của các sản phẩm bán dẫn trước khi xuất xưởng) và đóng

gói bán dẫn (bảo vệ các vi mạch khỏi tác động môi trường và hỗ trợ kết nối với các thiết

bị khác). Đây cũng là những công đoạn chính liên quan đến việc sản xuất bán dẫn.

Hình 1.1. Quy mô thị trường bán dẫn

Nguồn: Theo trang Mordor Intelligence

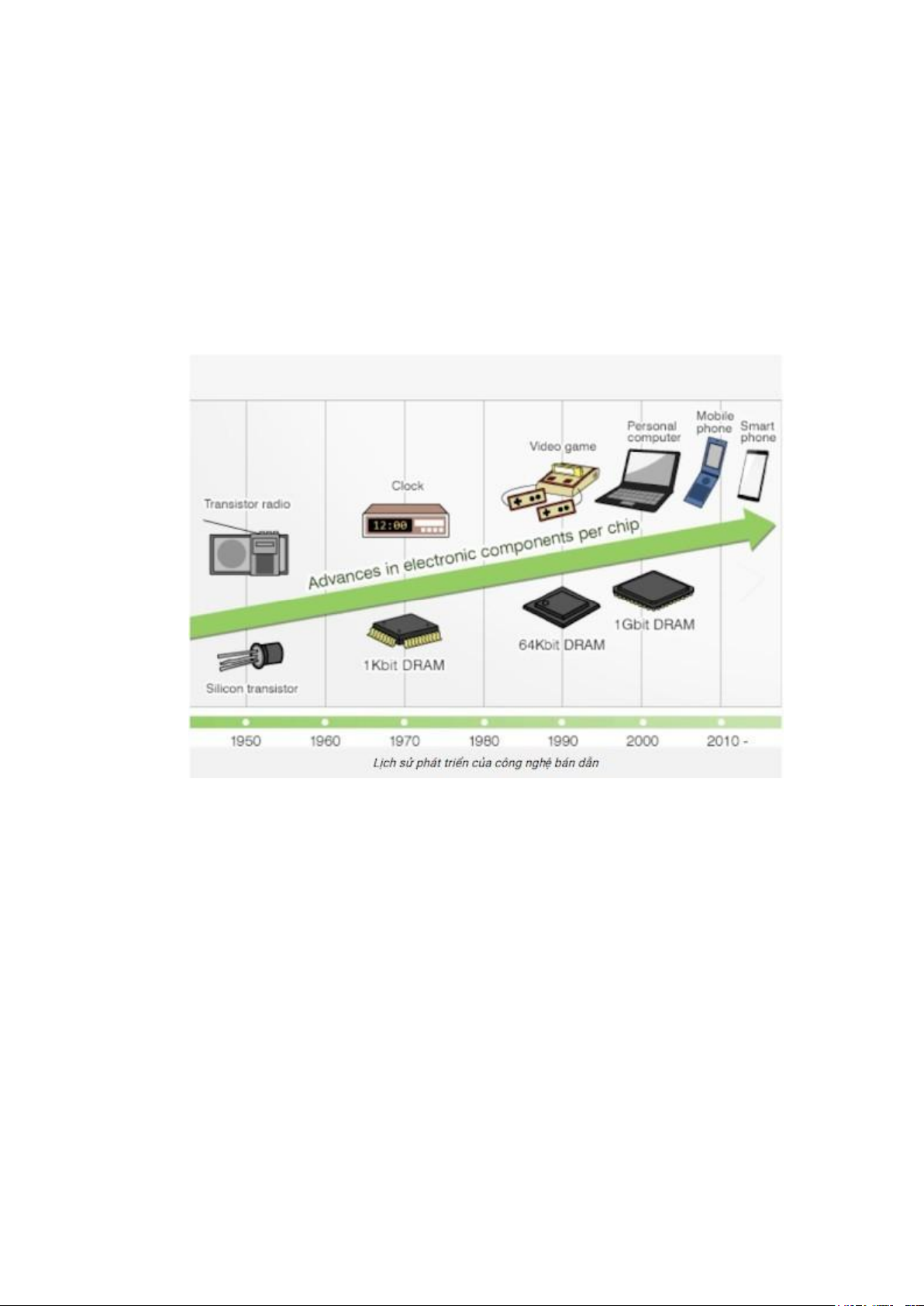

1.1.2. Quá trình hình thành và phát triển

Ngành công nghiệp này hình thành vào khoảng năm 1960, ngay khi lĩnh vực chế

tạo linh kiện bán dẫn trở thành một ngành kinh doanh có thể phát triển và tồn tại độc

lập. Đến những năm 70 của thế kỷ XX, ngành công nghiệp chip bán dẫn bắt đầu phát

triển nhanh chóng cùng với sự gia tăng vượt bậc về hiệu năng và khả năng tích hợp. Các

công ty lớn như Intel đã được thành lập và máy tính cá nhân đầu tiên xuất hiện. Năm

1970, Intel bắt đầu sử dụng bóng bán dẫn tạo ra DRAM - bộ nhớ động đầu tiên, mở đầu

kỷ nguyên lưu trữ bán dẫn. Những năm 80 - 90 của thế kỷ XX chứng kiến sự gia tăng

đáng kể về sức mạnh tính toán của chip bán dẫn. Đây là cơ sở cho sự phát triển của máy lOMoAR cPSD| 58950985

tính cá nhân, máy tính xách tay và sự thâm nhập của chip vào các lĩnh vực khác như

viễn thông, y tế, quân sự, giao thông vận tải, năng lượng… Cho đến những năm đầu thế

kỷ XXI, ngành công nghiệp bán dẫn tiếp tục phát triển với việc tạo ra các chip có kích

thước nhỏ hơn và hiệu năng cao hơn. Các công nghệ bán dẫn mới như thạch anh lỏng

và silicon-oninsulator (SOI) đã xuất hiện. Sự phát triển của công nghệ bán dẫn làm cho

các thiết bị điện tử nhỏ hơn, nhanh hơn và đáng tin cậy hơn. Đây cũng là giai đoạn lĩnh

vực công nghệ nói chung có tốc độ thay đổi rất nhanh chóng. Các công nghệ mới như

AI, IoT, học máy (ML), xe tự hành, máy tính lượng tử,... liên tục ra đời và tất cả đều cần

được xây dựng từ những con chip.

Hình 1.2. Lịch sử phát triển ngành công nghệ bán dẫn

Nguồn: Theo trang FPT Jetking

Theo Hiệp hội Công nghiệp bán dẫn Mỹ (SIA), tốc độ đổi mới nhanh chóng cho

phép ngành công nghiệp bán dẫn sản xuất các sản phẩm tiên tiến hơn theo cấp số nhân

với chi phí thấp hơn. Kết quả là, một chiếc điện thoại thông minh ngày nay có sức mạnh

tính toán cao hơn nhiều so với những chiếc máy tính được NASA sử dụng để đưa người

lên Mặt trăng trong sứ mệnh Apollo 11 vào năm 1969.

1.1.3. Xu hướng phát triển của ngành.

Ngành công nghiệp bán dẫn toàn cầu đang trải qua sự phát triển mạnh mẽ, với xu

hướng ngày càng tăng trong việc ứng dụng công nghệ bán dẫn vào nhiều lĩnh vực khác

nhau. Theo các báo cáo thị trường, doanh thu toàn cầu từ bán dẫn dự kiến sẽ đạt hàng

trăm tỷ đô la trong những năm tới, với tốc độ tăng trưởng hàng năm (CAGR) ấn tượng.

Sự tăng trưởng này chủ yếu được thúc đẩy bởi nhu cầu ngày càng cao về chip cho các

thiết bị thông minh, điện thoại di động, máy tính, và các ứng dụng IoT. lOMoAR cPSD| 58950985

Một trong những yếu tố chính thúc đẩy sự phát triển của thị trường bán dẫn là sự

bùng nổ của công nghệ 5G. Công nghệ này không chỉ cải thiện tốc độ truyền tải dữ liệu

mà còn mở ra cơ hội cho việc phát triển các ứng dụng mới, từ xe tự lái cho đến các hệ

thống thành phố thông minh.Thị trường bán dẫn cũng đang chứng kiến sự chuyển dịch

sản xuất từ các khu vực truyền thống sang các địa điểm mới. Các quốc gia như Đài Loan,

Hàn Quốc và Trung Quốc vẫn giữ vai trò chủ chốt, nhưng ngày càng nhiều công ty đang

tìm kiếm cơ hội đầu tư ở những nơi có chi phí lao động thấp hơn và môi trường đầu tư

thuận lợi hơn. Điều này tạo ra một bối cảnh cạnh tranh mới trong ngành bán dẫn toàn cầu.

Kể từ khi ra đời đến nay, ngành công nghiệp bán dẫn luôn đạt tốc độ tăng trưởng

cao. Theo báo cáo của Hiệp hội Công nghiệp bán dẫn Mỹ (SIA), từ năm 2000 đến 2022,

tốc độ tăng trưởng hằng năm của thị trường bán dẫn đạt khoảng 15%. Nếu như năm

2000 doanh thu chip bán dẫn toàn cầu mới vào khoảng 300 tỷ USD, thì năm 2022 đã đạt

khoảng 556 tỷ USD. Năm 2023, trong bối cảnh đối mặt với nhiều khó khăn do nền kinh

tế toàn cầu và nhu cầu suy giảm, doanh thu bán dẫn toàn cầu cũng giảm theo, chỉ đạt

hơn 520 tỷ USD. Tuy nhiên, nhờ nhu cầu ngày càng tăng đối với chip được sử dụng cho

AI, tốc độ tăng trưởng toàn ngành trong năm 2024 dự báo sẽ đạt trên 13%, với tổng giá

trị đạt mức kỷ lục 588,36 tỷ USD.

Hình 1.3. Thực trạng ngành bán dẫn trên Thế giới

Nguồn: Theo trang hồ sơ sự kiện chuyên trang của Tạp chí Cộng sản lOMoAR cPSD| 58950985

Ngành công nghiệp bán dẫn hiện đang trải qua nhiều xu hướng phát triển nổi bật,

đóng vai trò then chốt trong việc định hình tương lai của công nghệ. Hai trong số những

xu hướng quan trọng nhất trong thời gian gần đây là sự bùng nổ của trí tuệ nhân tạo (AI) và Internet of Things (IoT).

Trí tuệ nhân tạo (AI) đã trở thành một yếu tố quan trọng trong thiết kế và ứng

dụng chip. Sự gia tăng nhu cầu về các ứng dụng AI, từ nhận diện hình ảnh, xử lý ngôn

ngữ tự nhiên đến tự động hóa quy trình, yêu cầu các chip phải có khả năng xử lý dữ liệu

nhanh chóng và hiệu quả. Để đáp ứng nhu cầu này, nhiều nhà sản xuất chip đang đầu tư

mạnh mẽ vào phát triển các mạch tích hợp chuyên dụng cho AI (AI-specific chips).

Những chip này được tối ưu hóa để thực hiện các tác vụ học máy phức tạp, giúp tăng

tốc độ xử lý và hiệu suất tổng thể của các hệ thống AI.

Bên cạnh đó, Internet of Things (IoT) đang thúc đẩy nhu cầu về các thiết bị kết

nối thông minh. Với sự gia tăng số lượng cảm biến, camera và thiết bị gia dụng thông

minh, nhu cầu cho các chip nhỏ gọn, tiết kiệm năng lượng và có khả năng xử lý thông

tin ngày càng cao. Công nghệ bán dẫn hiện đại giúp đáp ứng các yêu cầu này, cho phép

các thiết bị IoT hoạt động hiệu quả trong nhiều môi trường khác nhau—từ các hộ gia

đình thông minh đến các hệ thống thành phố thông minh. Sự phát triển của IoT không

chỉ tạo ra cơ hội lớn cho các nhà sản xuất chip mà còn thúc đẩy các sáng kiến đổi mới

trong thiết kế sản phẩm.

Một xu hướng đáng chú ý khác là tự động hóa và robot hóa trong sản xuất chip.

Các quy trình sản xuất đang dần trở nên tự động hóa hơn, giúp cải thiện hiệu suất và

giảm thiểu sai sót. Sự áp dụng của AI trong sản xuất cũng giúp tối ưu hóa quy trình, từ

việc thiết kế chip đến sản xuất và kiểm tra, góp phần nâng cao chất lượng sản phẩm và

giảm thời gian ra thị trường.

1.2. Chuỗi cung ứng toàn cầu của ngành bán dẫn. 1.2.1. Mô hình chung

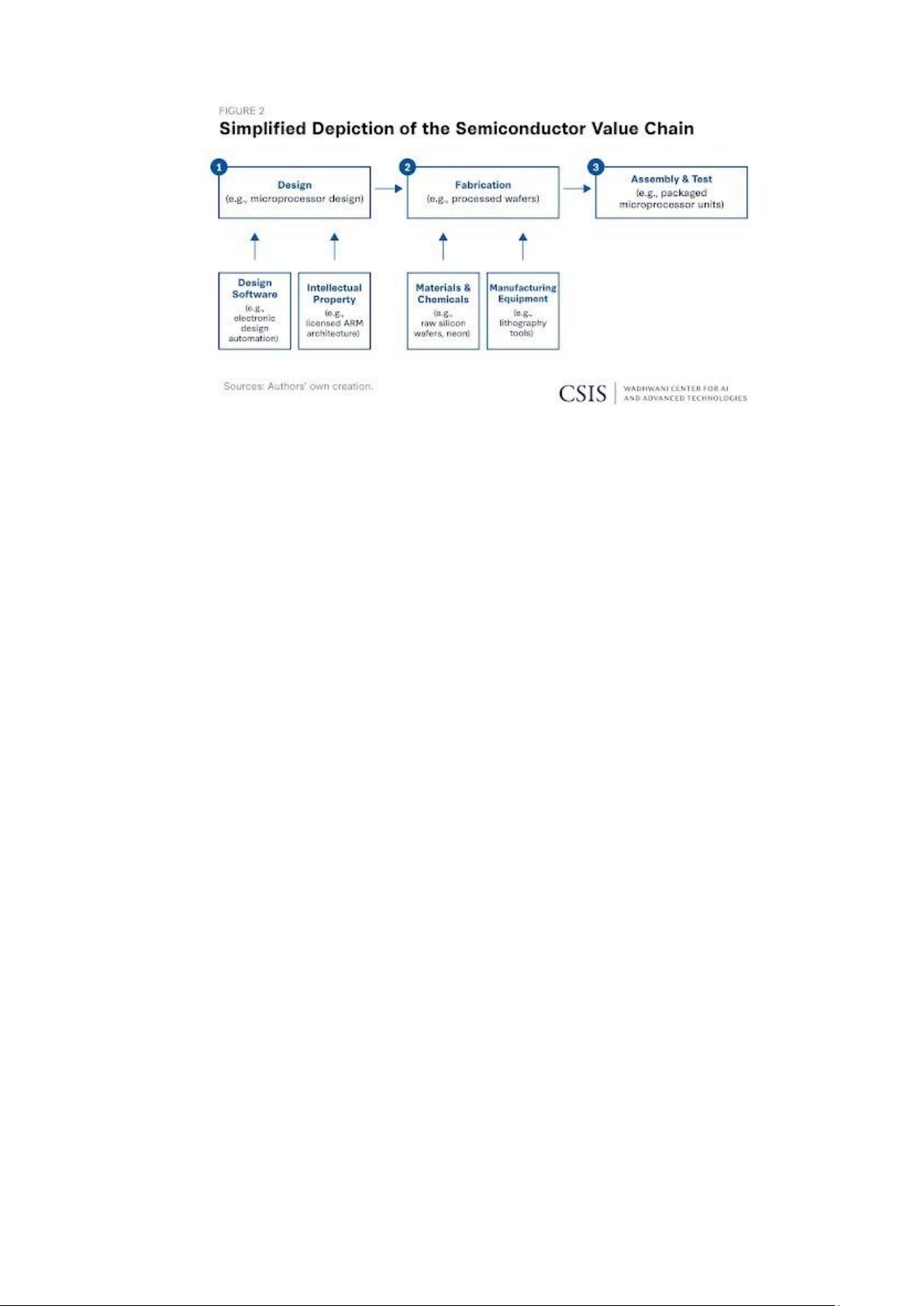

Quá trình sản xuất linh kiện bán dẫn có ba giai đoạn chính: nghiên cứu và thiết kế, sản

xuất, cuối cùng là lắp ráp, kiểm tra và đóng gói. lOMoAR cPSD| 58950985

Hình 1.4. Mô hình dạng tối giản của chuỗi cung ứng linh kiện bán dẫn Nguồn:CSIS.ORG

1.2.1.1. Nghiên cứu và thiết kế(R&D)

Ngành công nghiệp bán dẫn luôn yêu cầu những khoản đầu tư lớn vào nghiên

cứu và phát triển (R&D) để không ngừng cải tiến và tạo ra các con chip mới đáp ứng

các yêu cầu công nghệ ngày càng thay đổi. Hoạt động R&D đóng vai trò quan trọng

trong việc thúc đẩy mọi giai đoạn của chuỗi cung ứng, từ thiết kế cho đến sản xuất và

phân phối. Khi thực hiện R&D, các doanh nghiệp cần tiến hành nghiên cứu khám phá

(Exploratory research) để hiểu rõ vấn đề cần giải quyết, đồng thời phân tích các đối thủ

cạnh tranh nhằm xác định và tận dụng các lợi thế công nghệ mà họ có thể khai thác trong ngành bán dẫn.

Các hoạt động nghiên cứu này có thể được thực hiện trực tiếp bởi các công ty

trong ngành hoặc thông qua việc thuê ngoài các đơn vị chuyên môn. Việc này không chỉ

giúp các doanh nghiệp nâng cao khả năng đổi mới mà còn đảm bảo sự cạnh tranh và

phát triển bền vững trong một lĩnh vực đòi hỏi sự tiên tiến và sáng tạo không ngừng.

Quy trình sản xuất chất bán dẫn bắt đầu từ giai đoạn thiết kế, nơi bản thiết kế

kiến trúc của chip được phác thảo để tối ưu hóa các thông số nhất định, bao gồm chi phí,

mức tiêu thụ điện năng và dung lượng, dựa trên nhu cầu của chip đó. Ban đầu, các thiết

kế chip được vẽ tay trên từng tờ giấy riêng lẻ.

Phân khúc thiết kế bao gồm nghiên cứu tiền cạnh tranh, phần mềm tự động hóa

thiết kế được gọi là tự động hóa thiết kế điện tử (EDA) và tài sản trí tuệ (lõi IP):

Thứ nhất, thiết kế phần mềm: Đây là quá trình sử dụng các phần mềm chuyên

dụng để thiết kế, mô phỏng và kiểm tra các mạch điện tử phức tạp trên chip bán dẫn.

Các doanh nghiệp EDA giúp các kỹ sư thiết kế chip tối ưu hóa các thông số như hiệu

suất, kích thước, tiêu thụ điện năng và chi phí. lOMoAR cPSD| 58950985

Bên cạnh đó họ còn hỗ trợ trong việc xác minh tính chính xác của thiết kế trước

khi đưa vào sản xuất, giảm thiểu rủi ro và chi phí sửa chữa, giúp quản lý số lượng cực

lớn các bóng bán dẫn có trong 1 chip bán dẫn hiện nay.

Thứ hai, lõi IP: Lõi IP là các khối thiết kế mạch điện tử đã được kiểm chứng và

có thể tái sử dụng. Các công ty IP chuyên về việc phát triển và cấp phép các khối IP này

cho các nhà sản xuất chip. Việc sử dụng lõi IP cung cấp các giải pháp thiết kế sẵn có,

giúp các nhà sản xuất chip tập trung vào việc phát triển các tính năng độc đáo của sản

phẩm, giúp giảm thời gian và chi phí thiết kế, đồng thời tăng độ tin cậy của sản phẩm. 1.2.1.2. Sản xuất.

Thứ nhất, nguyên liệu thô và hóa chất

Các nguyên liệu thô và đã qua chế biến, chẳng hạn như tấm silicon (silicon

wafers), mặt nạ quang khắc (photomasks) và chất cản quang (photoresists), cùng với

một số hóa chất nhất định, là những đầu vào cần thiết trong suốt quá trình sản xuất chất bán dẫn.

Thứ hai, trang thiết bị phục vụ sản xuất bán dẫn

Thiết bị sản xuất bán dẫn hỗ trợ độ chính xác, quy mô, tốc độ, độ tinh khiết và

độ tin cậy cần thiết để sản xuất bán dẫn một cách bền vững. Công dụng của nó bao gồm

chế tạo tấm wafer ở giai đoạn đầu (front-end) cũng như thiết bị lắp ráp, kiểm tra và đóng

gói bán dẫn cho giai đoạn sau (back-end). Thứ ba, quy trình sản xuất

Quá trình chuyển đổi các đĩa bán dẫn (wafer) thành các con chip riêng lẻ có thể

kéo dài tới 2 tháng. Quy trình sản xuất này thường được thực hiện tại các nhà máy

chuyên biệt trong ngành, gọi là foundry hoặc fab. Bên cạnh đó, các công ty SME

(semiconductor manufacturing equipment) cũng tham gia cung cấp các thiết bị sản xuất

chất bán dẫn, cùng với các doanh nghiệp cung cấp nguyên vật liệu và hóa chất cần thiết,

như silicon, germanium và gallium arsenide, cho quá trình sản xuất.

1.2.1.3. ATP (Assembly, Testing, and

Packaging - Lắp ráp, Kiểm tra và Đóng gói)

Quá trình lắp ráp, thử nghiệm và đóng gói (ATP) bắt đầu từ việc cắt tấm wafer

đã hoàn thiện, thường chứa nhiều con chip, thành các con chip riêng biệt, gọi là die. Các

chip này sau đó được gắn vào khung, kết nối với các thiết bị bên ngoài và đặt trong vỏ

bảo vệ, tạo ra hình dạng cuối cùng của con chip với các chốt kim loại ở các cạnh. Mỗi lOMoAR cPSD| 58950985

con chip sẽ trải qua quá trình kiểm tra để đảm bảo hoạt động đúng như thiết kế. Công

đoạn này được thực hiện bởi các công ty OSAT (outsourced semiconductor assembly

and test firm) – các công ty chuyên cung cấp dịch vụ lắp ráp và thử nghiệm chip. Bên

cạnh đó, các doanh nghiệp SME và nhà cung cấp nguyên vật liệu khác cũng tham gia vào chuỗi cung ứng này.

Trong một số trường hợp, các công ty IDMs (integrated device manufacturers)

có thể thực hiện toàn bộ quy trình sản xuất từ thiết kế đến lắp ráp, kiểm tra và đóng gói

tại chính cơ sở của họ. Tuy nhiên, mô hình xưởng đúc (foundry model) hiện nay khá

phổ biến, trong đó các công ty fabless (không sở hữu nhà xưởng) thực hiện thiết kế và

sở hữu tài sản trí tuệ, sau đó thuê các nhà máy (foundry/fab) để sản xuất, đồng thời thuê

các công ty OSAT để hoàn thiện các công đoạn lắp ráp, thử nghiệm và đóng gói.

Sau khi hoàn tất sản xuất tại các nhà máy, các chip sẽ được cắt, tách, kiểm tra và

lắp ráp thành các sản phẩm cuối cùng. Công đoạn này thường yêu cầu quy trình và công

cụ đơn giản hơn so với các giai đoạn khác của chuỗi cung ứng sản xuất chất bán dẫn, do

đó đòi hỏi nhiều lao động chân tay hơn để hoàn thiện các bước cuối cùng.Sự đặc biệt

của chuỗi cung ứng ngành bán dẫn so với các chuỗi cung ứng khác

1.2.2. Sự phân tán các hoạt động trong ngành công nghiệp bán dẫn

1.2.2.1. Nghiên cứu và phát triển R&D

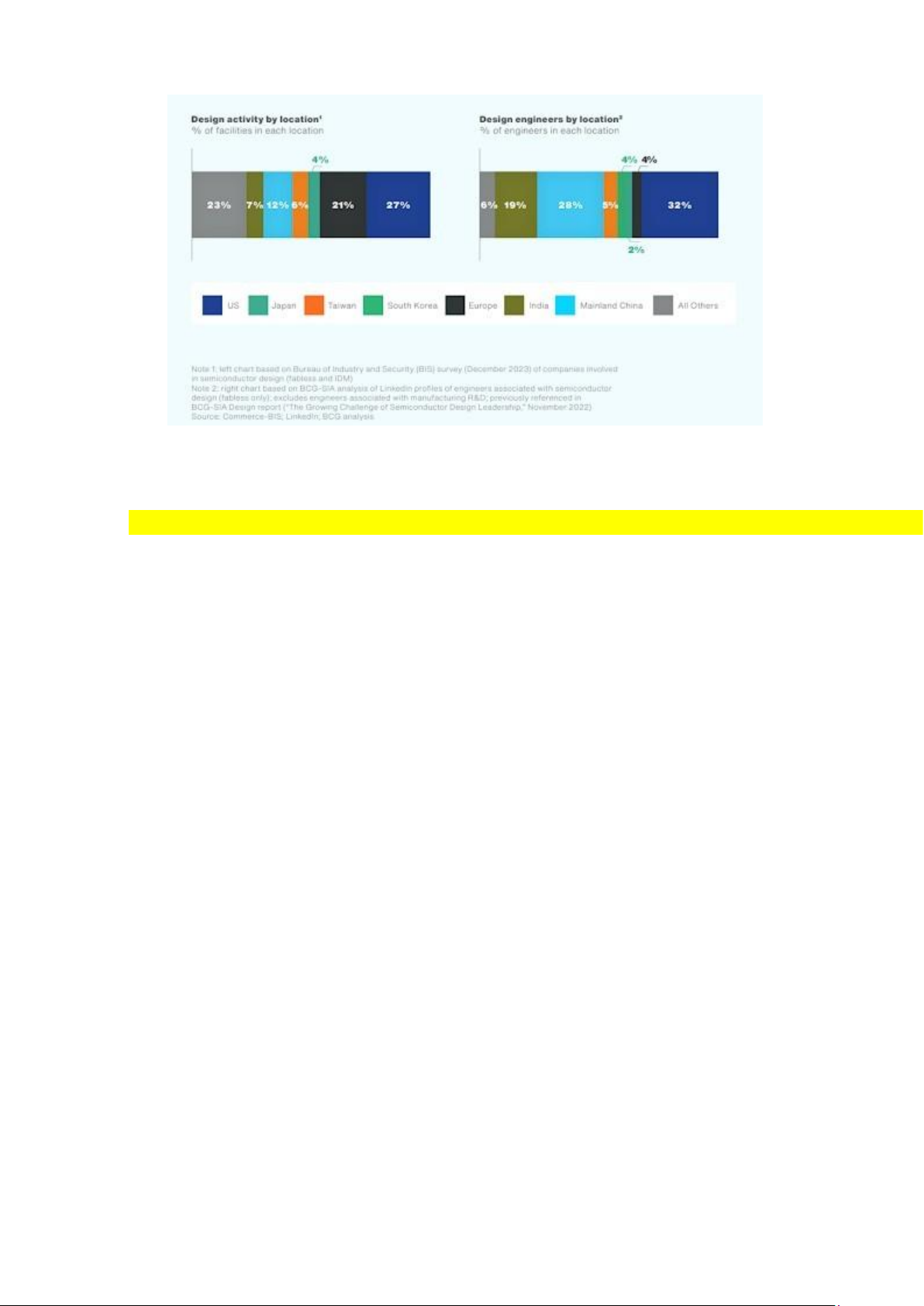

Thiết kế, IP cốt lõi và EDA là những phân khúc phi sản xuất, chuyên sâu về R&D

của chuỗi cung ứng. Trong tất cả các hoạt động thiết kế (fabless và IDM), các công ty

có trụ sở tại Hoa Kỳ nắm giữ 51% thị trường thiết kế. Hoa Kỳ cũng là quê hương của

những người chơi hàng đầu trong phần mềm EDA, và Vương quốc Anh và Hoa Kỳ là

quê hương của những người dẫn đầu về IP. Tuy nhiên, trong những phần dựa trên tài

năng này của chuỗi cung ứng, các công ty đang đa dạng hóa nơi họ thuê, định vị và đào

tạo nhân tài cho R&D và kỹ thuật. Theo một cuộc khảo sát năm 2023 do Cục Công

nghiệp và An ninh (BIS) của Bộ Thương mại Hoa Kỳ thực hiện, các công ty được khảo

sát đã trích dẫn Châu Âu, Trung Quốc đại lục và Ấn Độ là những địa điểm hàng đầu

ngoài Hoa Kỳ cho hoạt động thiết kế của họ. Một báo cáo của BCG-SIA vào tháng 11

năm 2022 về thiết kế bán dẫn cũng cho thấy các hoạt động thiết kế được phân phối trên

toàn cầu. Trung Quốc đại lục và Ấn Độ là những địa điểm có nhiều kỹ sư thiết kế bán

dẫn nhất bên ngoài Hoa Kỳ. lOMoAR cPSD| 58950985

Hình 1.5. Hoạt động thiết kế phân bố theo địa điểm (trái) & Kỹ sư thiết kế theo địa điểm (phải) Nguồn: 1.2.2.2. Chế tạo

Việc phát triển hoạt động chế tạo tấm wafer đang tạo ra hiệu ứng lan tỏa, thu hút

đầu tư vào các phân khúc khác trong chuỗi cung ứng ngành bán dẫn. Do yêu cầu vốn

lớn và thời gian triển khai kéo dài (có thể lên đến năm năm trong một số trường hợp),

chế tạo wafer đã trở thành trọng tâm đầu tư của các chính phủ cũng như các doanh

nghiệp trong chuỗi cung ứng toàn cầu.

Trong giai đoạn 2024–2032, khu vực tư nhân dự kiến sẽ đầu tư khoảng 2.300 tỷ

USD vào hoạt động chế tạo wafer, tăng mạnh so với mức 720 tỷ USD trong giai đoạn

mười năm trước khi Đạo luật CHIPS được ban hành (2013–2022). Kể từ báo cáo trước

của Hiệp hội Công nghiệp Bán dẫn Hoa Kỳ (SIA), đã có hơn 100 dự án lớn trong hệ

sinh thái sản xuất chất bán dẫn được công bố, với quy mô trải rộng trên toàn cầu và mở

rộng đến nhiều địa điểm mới ở các khu vực trọng điểm. lOMoAR cPSD| 58950985

Hình 1.6. Major new fab and ATP investments announced across the world since 2020 Nguồn:

1.2.2.3. Equipment & Tools

Thị trường thiết bị bán dẫn trị giá 110 tỷ USD trải dài hơn 50 loại thiết bị chuyên

dụng, nhưng sự tập trung đáng kể ở một số lĩnh vực. Ba phân khúc - in thạch bản, lắng

đọng và loại bỏ và làm sạch vật liệu - chiếm 70% thị trường, mỗi phân khúc bị chi phối

bởi một số ít nhà cung cấp chính. Một công ty châu Âu chiếm 87% thị trường in thạch

bản. Trong việc lắng đọng cũng như loại bỏ và làm sạch vật liệu, ba công ty - hai có trụ

sở tại Hoa Kỳ và một có trụ sở tại Nhật Bản - chiếm 70% – 80% thị trường.

Hình 1.7. Semiconductor manufacturing equipment vendors, by HQ region revenue Nguồn lOMoAR cPSD| 58950985

Hơn nữa, những nỗ lực của Trung Quốc đại lục để xây dựng năng lực và cuối cùng đạt

được khả năng tự cung tự cấp về thiết bị là đáng chú ý. Trung Quốc đại lục hiện chiếm

20% chi tiêu thiết bị toàn cầu và 18% nhập khẩu thiết bị toàn cầu. Các biện pháp kiểm

soát xuất khẩu của Hoa Kỳ, Nhật Bản và Hà Lan làm tăng tính cấp bách trong việc phát

triển các lựa chọn thay thế trong nước. Với sự hỗ trợ của nhà nước, các công ty thiết bị

nội địa Trung Quốc đã đạt được tiến bộ; ít nhất năm nhà sản xuất Trung Quốc được cho

là đang tiến tới sản xuất hàng loạt trong quá trình lắng đọng; SMEE đã tạo ra các thiết

bị trình diễn trong in thạch bản; và NAURA và AMEC đã tham gia vào thị trường khắc cho các nút lớn hơn.

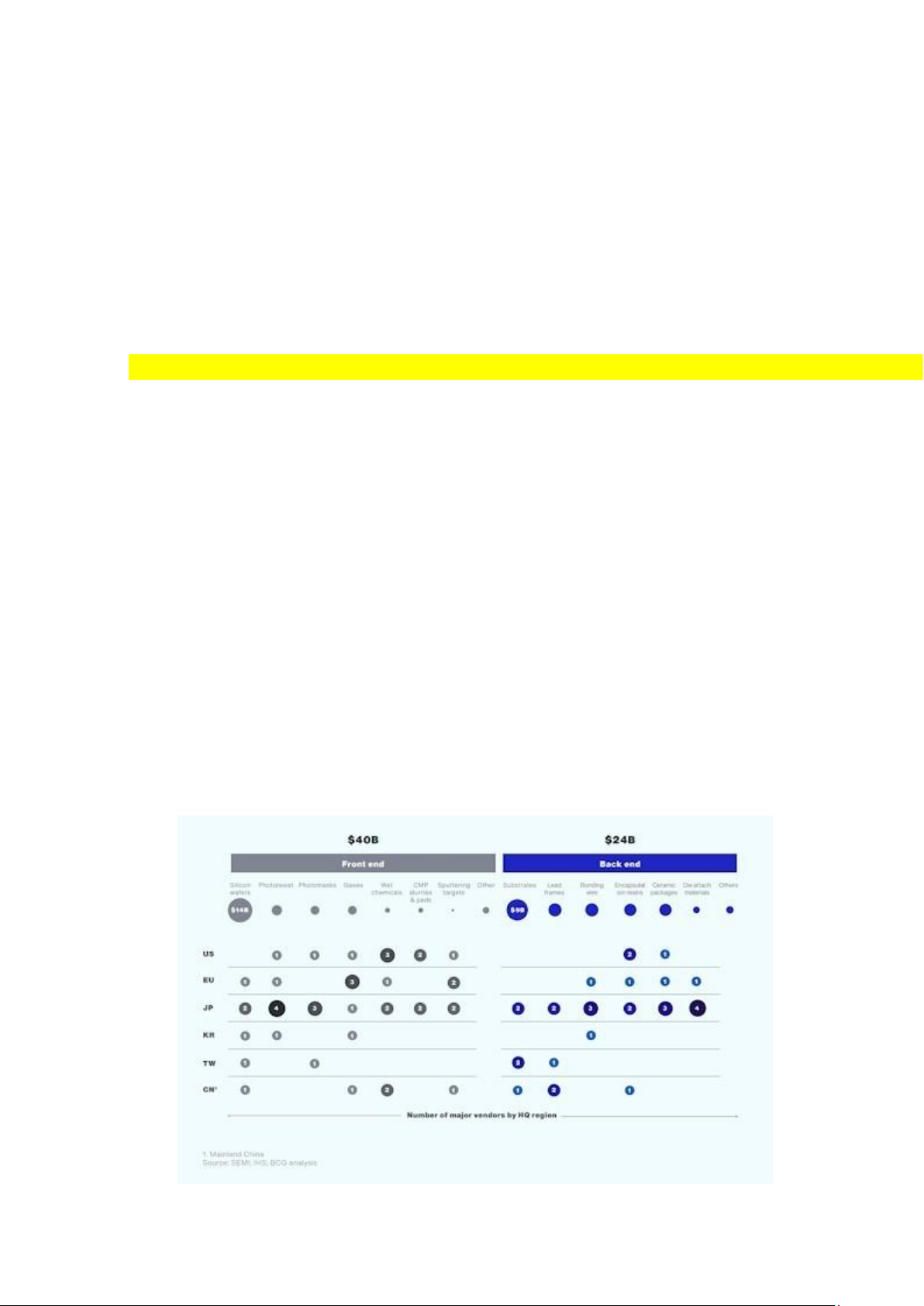

1.2.2.4. Nguyên vật liệu (Materials)

Thị trường vật liệu bán dẫn toàn cầu trị giá khoảng 64 tỷ USD, bao gồm 40 tỷ

USD cho giai đoạn đầu (front-end) và 24 tỷ USD cho giai đoạn sau (phụ trợ – ATP).

Trong phần front-end, tấm silicon và chất cản quang (photoresist) chiếm khoảng 19,5 tỷ

USD, trong khi các vật liệu như khí chuyên dụng, hóa chất ướt, bùn CMP và mục tiêu

phún xạ cũng đóng vai trò quan trọng. Ở mảng phụ trợ, chất nền và khung chì chiếm

khoảng 12,8 tỷ USD, bên cạnh các vật liệu như dây nối, nhựa đóng gói và gói gốm. Nhật

Bản, Mỹ và EU là nơi đặt trụ sở của hầu hết các công ty vật liệu hàng đầu, trong đó Nhật

Bản nổi bật ở nhiều phân khúc chính. Tuy nhiên, năng lực sản xuất đang được mở rộng

toàn cầu để đáp ứng nhu cầu mới. Tại Mỹ, nhiều dự án đầu tư lớn đang được triển khai:

Hemlock Semiconductor mở rộng nhà máy polysilicon tại Michigan (370 triệu USD);

Entegris xây trung tâm công nghệ ở Colorado Springs (600 triệu USD); Global Wafers

xây nhà máy wafer 300 mm tại Texas; Calumet xây cơ sở chất nền tại Michigan. Tại

Hàn Quốc, Dongwoo Fine Chem đầu tư dây chuyền photoresist mới để giảm phụ thuộc

vào Nhật. Tại Đài Loan, Entegris xây nhà máy sản xuất hóa chất ướt và bùn CMP trị giá

500 triệu USD tại Cao Hùng để phục vụ công nghệ dưới 10nm.

Hình 1.8. Market size and number of major vendors by semiconductor materials segment lOMoAR cPSD| 58950985 Nguồn:

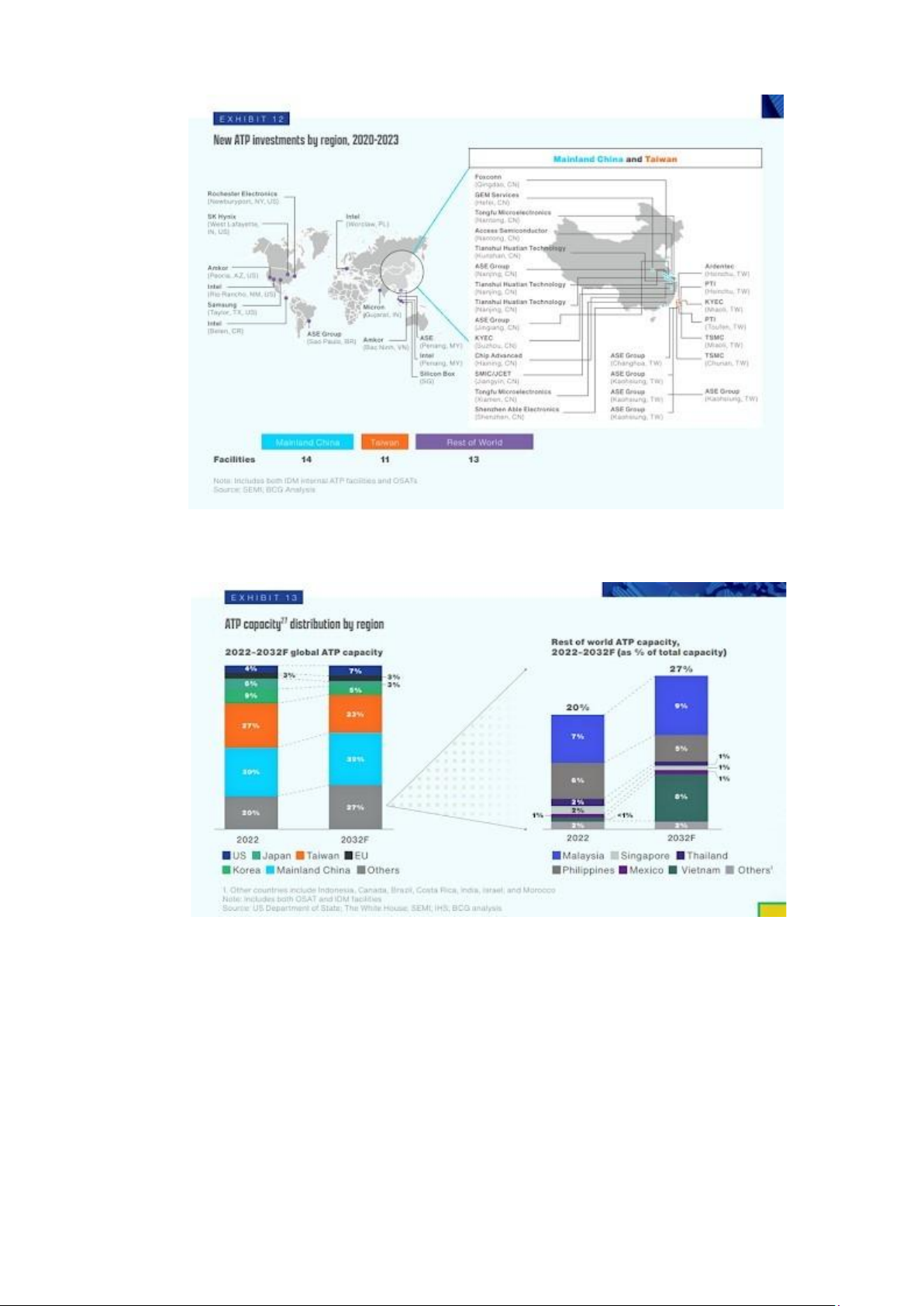

1.2.2.5. Lắp ráp, kiểm tra và đóng gói (Assembly, Test, and Packaging - ATP)

Thị trường ATP trị giá 95 tỷ USD hiện đang tập trung chủ yếu tại khu vực Đông

Bắc Á. Hàn Quốc sở hữu công suất đáng kể cho các hoạt động back-end gần với các nhà

máy hiện có. Đáng chú ý hơn, Trung Quốc đại lục và Đài Loan chiếm gần 60% tổng

công suất ATP toàn cầu (bao gồm cả các cơ sở ATP của IDM và các OSATs). Trong số

36 cơ sở ATP được công bố kể từ năm 2020, có 25 cơ sở dự kiến được đặt tại Trung

Quốc đại lục và Đài Loan. Do chi phí xây dựng và nhân công lành nghề thấp hơn, xu

hướng này được dự đoán sẽ tiếp tục duy trì trong thời gian tới.

Tuy nhiên, về dài hạn, với sự hỗ trợ chính sách và đầu tư nước ngoài, công suất

ATP được kỳ vọng sẽ mở rộng sang các khu vực khác như Mỹ Latinh, châu Âu và các

phần chưa phát triển của Đông Nam Á, góp phần tăng cường khả năng phục hồi chuỗi

cung ứng. Hiện tại, Đông Nam Á đã đóng góp đáng kể, chiếm khoảng 20% công suất

ATP toàn cầu, trong đó Malaysia dẫn đầu khu vực.

Các quốc gia khác dự kiến sẽ mở rộng công suất ATP gồm Việt Nam (nơi Amkor

đang đầu tư 1,6 tỷ USD để xây dựng cơ sở đóng gói tiên tiến diện tích 200.000 m²), và

Costa Rica (nơi Intel đặt cơ sở). Chúng tôi dự báo các thị trường mới nổi này sẽ đóng

góp đáng kể vào tăng trưởng công suất ATP, từ mức 20% vào năm 2022 lên 27% vào

năm 2032, chủ yếu nhờ vào khu vực Đông Nam Á.

Hoa Kỳ hiện chỉ chiếm một phần nhỏ trong tổng công suất ATP toàn cầu. Phân khúc

đóng gói truyền thống – chiếm 51 tỷ USD trong tổng 95 tỷ USD thị trường ATP – chủ

yếu được thực hiện ở các nước đang phát triển do đặc thù cần nhiều lao động và lợi

nhuận thấp. Hoa Kỳ có thể cải thiện khả năng phục hồi chuỗi cung ứng thông qua việc

mở rộng công suất ATP tại các khu vực lân cận có chi phí thấp, đồng thời hướng đến

việc phân bổ các cơ sở ATP đồng đều hơn trên toàn cầu. lOMoAR cPSD| 58950985

Hình 1.9. New ATP investment by region, 2022-2023 Nguồn:

Hình 1.10. ATP capacity distribution by region Nguồn:

1.2.3. Sự biến động trong chuỗi cung ứng ngành công nghiệp bán dẫn

Cấu trúc toàn cầu của chuỗi cung ứng bán dẫn, vốn rất chuyên môn hóa, đã phục

vụ tốt cho ngành công nghiệp này trong suốt các chu kỳ bùng nổ đổi mới của ICT dành

cho người dùng cuối và việc áp dụng liên tiếp. Tuy nhiên, trong vài năm qua, một số yếu

tố đã gây căng thẳng cho cấu trúc hoạt động tốt này và khiến mô hình này gặp rủi ro.

Nhìn chung, có bốn rủi ro chính mà ngành công nghiệp bán dẫn phải đối mặt: (1) các

rủi ro về môi trường như thiên tai hoặc thời tiết khắc nghiệt có thể làm gián đoạn chuỗi lOMoAR cPSD| 58950985

cung ứng bán dẫn; (2) các rủi ro kinh tế dẫn đến nhu cầu tăng đột biến hoặc dư cung

có thể tác động đến doanh số và sản xuất; (3) các rủi ro về công nghệ , bao gồm các mối

đe dọa mạng, có thể gây tổn hại đến sản xuất và bảo mật dữ liệu trong lĩnh vực bán dẫn;

và (4) các rủi ro địa chính trị , bao gồm các tranh chấp và hạn chế thương mại, có thể

cản trở dòng chảy vật liệu toàn cầu. Dưới đây, chúng tôi sẽ phân tích chi tiết hơn:

1.2.3.1. Rủi ro về môi trường

Thiên tai, đại dịch và các sự kiện thời tiết khắc nghiệt ảnh hưởng đến nguồn

cung chất bán dẫn do hoạt động của chúng bị gián đoạn. Các ví dụ gần đây bao gồm: -

Bão mùa đông: Năm 2021, một cơn bão mùa đông ở Austin, Texas, Hoa

Kỳ đã khiến các công ty lớn như Samsung phải đóng cửa hoạt động ít nhất là tạm thời.

Các đợt đóng cửa này ảnh hưởng đến các cơ sở bán dẫn cũ, có thể làm giảm sản lượng

điện thoại thông minh của Samsung. -

Hạn hán: Hạn hán năm 2021 tại Đài Loan đã làm tăng chi phí sản xuất cho

TSMC, một công ty bán dẫn tiêu thụ nhiều nước. TSMC, sử dụng hơn 150.000 tấn nước

mỗi ngày, đã phải đối mặt với những thách thức do lượng mưa ít. Công ty được cho là

đã chi khoảng 25 triệu đô la cho riêng xe chở nước trong năm đó, vượt đáng kể so với

kế hoạch ngân sách ban đầu. Tình trạng thiếu nước tiếp tục là thách thức đối với ngành

công nghiệp chip của Đài Loan. -

Đại dịch: Sự gián đoạn chuỗi cung ứng trong ngành công nghiệp bán dẫn

do tác động của COVID-19 đã được ghi chép đầy đủ. Không nên loại trừ khả năng xảy

ra đại dịch trong tương lai và sự gián đoạn tiềm tàng của chúng đối với chuỗi cung ứng bán dẫn toàn cầu.

Rủi ro môi trường có thể gây ra tình trạng thiếu hụt, chi phí sản xuất cao hơn và

hậu quả kinh tế tiềm tàng cho các ngành công nghiệp phụ thuộc vào công nghệ bán dẫn.

Để ứng phó, ngành này phải sử dụng các chiến lược phục hồi và dự phòng để chống lại những rủi ro như vậy.

1.2.3.2. Rủi ro kinh tế

Nhu cầu tăng đột biến, tình trạng dư cung và các yếu tố gây gián đoạn kinh tế khác ảnh

hưởng đến chuỗi cung ứng, gây mất cân bằng thị trường và gây căng thẳng cho năng lực

sản xuất. Ví dụ bao gồm: ●

Nhu cầu về chất bán dẫn tăng đột biến: Vào năm 2023, khoảng cách cung-cầu

chất bán dẫn toàn cầu được dự báo sẽ ở mức 9%. Việc thu hẹp khoảng cách này đặt ra

một thách thức đáng kể, đặc biệt là đối với ngành ô tô châu Âu, được dự báo sẽ đạt mức

tăng trưởng cao nhất (11% CAGR) trong số tất cả các phân khúc chất bán dẫn cho đến

năm 2026. Ngược lại, điện tử tiêu dùng dự kiến sẽ tăng trưởng 4%, trong khi mức tăng

trưởng của điện thoại thông minh chỉ ở mức 2%. lOMoAR cPSD| 58950985 ●

Tác động của cú sốc cầu: Châu Âu đã bị ảnh hưởng sâu sắc bởi tình trạng thiếu

hụt chất bán dẫn, với sản lượng xe giảm 2,3 triệu chiếc vào năm 2021, chiếm 24% tổng

thiệt hại toàn cầu, khiến đây trở thành một trong những khu vực bị ảnh hưởng nhiều

nhất cùng với Bắc Mỹ, nơi chiếm 25% thiệt hại.

Nhìn chung, nhu cầu tăng đột biến và biến động có thể khiến các doanh nghiệp không

kịp chuẩn bị, có thể dẫn đến tình trạng thiếu hụt nguồn cung và khó khăn trong việc đáp

ứng nhu cầu của người tiêu dùng. Ngược lại, tình trạng dư cung cũng có thể xảy ra, như

đã thấy ở một số danh mục bán dẫn (ví dụ, với chip nhớ vào nửa cuối năm 2023). Do

đó, các doanh nghiệp phải đối mặt với những thách thức trong việc nhanh chóng mở

rộng quy mô sản xuất, ảnh hưởng đến khả năng hưởng lợi từ tăng trưởng và hoàn thành

đơn hàng hoặc giảm sản lượng và hàng tồn kho trong thời kỳ kinh tế suy thoái. Rủi ro

kinh tế nằm ở khả năng những gián đoạn này gây ra sự bất ổn của thị trường và tạo ra

sự mất cân bằng kinh tế rộng hơn.

1.2.3.3. Rủi ro công nghệ

Các rủi ro như tấn công mạng và tấn công ransomware, ảnh hưởng đến tính

toàn vẹn của các sản phẩm bán dẫn, hiệu quả hoạt động và lòng tin của người tiêu dùng.

Các ví dụ gần đây bao gồm: -

Tấn công mạng: Năm 2023, Applied Materials, một nhà cung cấp thiết bị,

dịch vụ và phần mềm sản xuất chất bán dẫn hàng đầu toàn cầu, đã chứng kiến doanh số

sụt giảm do một cuộc tấn công an ninh mạng vào một trong những nhà cung cấp của

mình, MKS Instruments. Cuộc tấn công này đã gây ra tổn thất 250 triệu đô la doanh số.

Hậu quả của cuộc tấn công này kéo dài đến việc gián đoạn quá trình xử lý đơn hàng, lô

hàng sản phẩm và dịch vụ khách hàng. Các cuộc tấn công chuỗi cung ứng như vậy khai

thác các lỗ hổng trong một công ty bằng cách nhắm vào các yếu tố kém an toàn hơn như nhà cung cấp. -

Các cuộc tấn công bằng phần mềm tống tiền: Ngành công nghiệp bán dẫn

đã phải đối mặt với tám cuộc tấn công bằng phần mềm tống tiền từ các nhóm tống tiền

vào năm 2022. Các công ty nổi tiếng, chẳng hạn như NVIDIA, AMD và Samsung, cùng

với các công ty khác, bao gồm Ignitarium, Diodes, SilTerra Malaysia Sdn. Bhd.,

Semikron và Etron Technology đã bị nhắm mục tiêu. Các nhóm phần mềm tống tiền coi

các công ty bán dẫn là mục tiêu có giá trị cao và lợi dụng sự chú ý của giới truyền thông

để ép buộc nạn nhân vào các cuộc đàm phán đòi tiền chuộc do vai trò quan trọng của

ngành này trong nền kinh tế toàn cầu. Các nhóm này sử dụng phần mềm độc hại để mã

hóa dữ liệu, đưa ra các mối đe dọa tống tiền và thậm chí công bố thông tin độc quyền

như mã nguồn. Một số đe dọa sẽ bán dữ liệu và kế hoạch của công ty bị đánh cắp cho

các đối thủ cạnh tranh hoặc các quốc gia đối thủ. lOMoAR cPSD| 58950985

Do tính chất liên kết của ngành công nghiệp này và các ứng dụng phổ biến của

nó, các biện pháp an ninh mạng mạnh mẽ là bắt buộc để giảm thiểu rủi ro và duy trì sự

ổn định cũng như mở rộng của ngành bán dẫn.

1.2.3.4. Rủi ro địa chính trị

Vì chất bán dẫn là thành phần quan trọng trong nhiều công nghệ khác nhau, bao

gồm hệ thống quốc phòng, truyền thông và thiết bị điện tử tiêu dùng, nên tính khả dụng

và khả năng tiếp cận của chúng có thể trở thành vấn đề gây tranh cãi với những tác động

địa chính trị. Do đó, khi các nền kinh tế cạnh tranh để dẫn đầu trong ngành công nghiệp

bán dẫn, cần phải cân nhắc đến rủi ro địa chính trị. Rủi ro xuất phát từ căng thẳng thương

mại và các hạn chế do các quốc gia áp đặt, có khả năng làm gián đoạn chuỗi cung ứng,

hạn chế khả năng tiếp cận các thị trường chính và ảnh hưởng đến sự di chuyển toàn cầu

của vật liệu và sản phẩm. Rủi ro địa chính trị bao gồm: -

Tranh chấp thương mại: Thương mại giữa Hoa Kỳ và Trung Quốc ảnh

hưởng đáng kể đến ngành công nghiệp bán dẫn toàn cầu và chuỗi cung ứng của ngành

này. Hậu quả của tranh chấp thương mại Hoa Kỳ-Trung Quốc mở rộng đến nhiều nền

kinh tế và công ty khác nhau trong ngành. Các biện pháp kiểm soát xuất khẩu nghiêm

ngặt do Hoa Kỳ áp đặt, nhằm cản trở tiến trình sản xuất chip của Trung Quốc, tạo ra

những thách thức to lớn cho ngành công nghiệp bán dẫn của Trung Quốc. Các quy định

này hạn chế xuất khẩu thiết bị sản xuất chip và hạn chế việc sử dụng các công cụ do

Hoa Kỳ sản xuất cho các ngành công nghiệp và khách hàng Trung Quốc. Do đó, các

công ty như Semiconductor Manufacturing International Corporation (SMIC) và

Yangtze Memory Technologies gặp phải những hạn chế về mua sắm thiết bị và hỗ trợ

từ các nhà cung cấp trước đây của Hoa Kỳ và Châu Âu, dẫn đến sự suy thoái đáng chú

ý trong ngành công nghiệp bán dẫn của Trung Quốc. -

Mối quan ngại về an ninh của Trung Quốc và Hoa Kỳ: Năm 2023, Nhật

Bản và Hà Lan, sau các cuộc thảo luận với Hoa Kỳ, đã đồng ý hạn chế xuất khẩu thiết

bị sản xuất chip tiên tiến sang Trung Quốc. Động thái này hỗ trợ chiến lược của Hoa Kỳ

nhằm hạn chế khả năng tiếp cận các công nghệ tiên tiến của Trung Quốc, đặc biệt là

trong lĩnh vực chất bán dẫn. Để đáp trả, Trung Quốc đã thực hiện các hạn chế xuất khẩu

đối với các vật liệu chính (gali và germani) rất quan trọng đối với nhiều ứng dụng kỹ

thuật khác nhau, bao gồm cả chất bán dẫn. Trung Quốc biện minh cho những hành động

này là biện pháp bảo vệ an ninh của mình và chúng liên quan đến hệ thống cấp phép do

chính phủ kiểm soát, đặt ra thách thức cho các công ty phương Tây phụ thuộc vào các

vật liệu này. Do đó, chuỗi cung ứng toàn cầu đang chứng kiến giá tăng do động thái địa

chính trị này. Ngoài ra, Trung Quốc đã hoãn phê duyệt theo quy định đối với thương vụ

mua lại nhà sản xuất chip của Israel trị giá 5,4 tỷ đô la của Intel, một phản ứng diễn ra

trong bối cảnh căng thẳng leo thang giữa Hoa Kỳ và Trung Quốc. Thỏa thuận bị chấm

dứt phản ánh bối cảnh rộng hơn về việc Hoa Kỳ áp đặt các biện pháp kiểm soát và hạn

chế xuất khẩu để làm giảm khả năng tiếp cận các năng lực chip tiên tiến của Trung Quốc.

Tài liệu liên quan:

-

Tài Liệu Học Tập Quản Trị Chuỗi Cung Ứng - GIÁO TRÌNH GQC1

7 4 -

Bài giảng Nghiên cứu doanh nghiệp Nike trong Phân tích chuỗi cung ứng | Trường Đại học Kinh Tế Quốc Dân

19 10 -

Bài Thuyết Trình Ngành Dệt May Trung Quốc - LOGT26CD

28 14 -

Đề cương ôn tập Quản trị chuỗi cung ứng

33 17 -

Phân tích Mô hình Kinh doanh và Quản lý Chuỗi cung ứng của Samsung | Môn Quản trị chuỗi cung ứng quốc tế - Đại học Kinh Tế Quốc Dân

65 33