Nghiên cứu thực trạng thu Ngân sách nhà nước ở Việt Nam giai đoạn2019 – 2024 | Bài thảo luận Nhập môn Tài chính - Tiền tệ

Ngân sách Nhà nước (NSNN) là khâu chủ đạo của hệ thống tài chính quốc gia gắn

liền với sự ra đời, tồn tại, phát triển của nền kinh tế hàng hóa – tiền tệ và sự xuất hiện của Nhà nước. Trong đó, thu NSNN trở thành hoạt động để hình thành quỹ tiền tệ Nhà nước, đáp ứng nhu cầu chi tiêu ngày càng lớn của NSNN. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Tài chính tiền tệ (TCTT1111) 88 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

KHOA HTTT KINH TẾ & THƯƠNG MẠI ĐIỆN TỬ

---------- ĐỀ TÀI

Nghiên cứu thực trạng thu Ngân sách nhà nước ở Việt Nam giai đoạn 2019 – 2024 GIẢNG VIÊN

: TRẦN THỊ HẢI YẾN BỘ MÔN

: NHẬP MÔN TÀI CHÍNH – TIỀN TỆ LỚP HỌC PHẦN : 232_EFIN2811_09 NHÓM : 02 HÀ NỘI, 2024

BẢNG PHÂN CÔNG NHIỆM VỤ Họ và tên Nhiệm vụ Nhóm tự Đánh giá của xếp loại giảng viên Trần Thị Phương Anh Làm nội dung 1.2 Trương Nguyễn Quỳnh Anh

Làm word, lời mở đầu, kết luận Nguyễn Thị Hồng Ánh Làm powerpoint Trần Thị Ngọc Ánh Làm nội dung 2.4 Đỗ Gia Bảo Thuyết trình Nguyễn Thị Bảo Thuyết trình Nguyễn Văn Bảo Làm nội dung 1.1, 2.1 Nguyễn Việt Bách Làm powerpoint Nguyễn Hồng Băng Làm nội dung 2.2 Cao Ánh Bích Làm nội dung 2.3 Nguyễn Thị Hương Giang Làm nội dung chương 3 2 MỤC LỤC

1. Phần mở đầu.......................................................................................4

1.1. Mục tiêu nghiên cứu..................................................................4

1.2. Đối tượng nghiên cứu................................................................4

1.3. Phạm vi nghiên cứu...................................................................4

1.4. Kết cấu đề tài..............................................................................4

2. Nội dung..............................................................................................6

Chương 1: Những lý luận về vấn đề nghiên cứu................................6

1.1. Ngân sách nhà nước..................................................................6

1.2. Thu ngân sách nhà nước...........................................................7

Chương 2: Thực trạng thu NSNN giai đoạn 2019 – 2024...............12

2.1. Khái quát tình hình kinh tế Việt Nam...................................12

2.2. Thực trạng thu NSNN giai đoạn 2019 – 2024.......................13

2.3. Đánh giá thực trạng thu NSNN..............................................23

2.4. So sánh với thực trạng thu NSNN ở Thái Lan......................28

Chương 3: Đề xuất giải pháp để hoàn thiện những vấn đề còn tồn

tại..........................................................................................................36

3.1. Khái quát vấn đề tồn tại..........................................................36

3.2. Đề xuất giải pháp.....................................................................37

3. Kết luận.............................................................................................40

TÀI LIỆU THAM KHẢO....................................................................41 3 1. Phần mở đầu 1.1.

Mục tiêu nghiên cứu

Ngân sách Nhà nước (NSNN) là khâu chủ đạo của hệ thống tài chính quốc gia gắn

liền với sự ra đời, tồn tại, phát triển của nền kinh tế hàng hóa – tiền tệ và sự xuất hiện của

Nhà nước. Trong đó, thu NSNN trở thành hoạt động để hình thành quỹ tiền tệ Nhà nước,

đáp ứng nhu cầu chi tiêu ngày càng lớn của NSNN.

Cùng với việc đổi mới nền kinh tế ở nước ta trong nhiều năm qua, cơ chế quản lý

thu và quy trình thu NSNN đã có nhiều đổi mới, góp phần tăng thu cho ngân sách, khuyến

khích sản xuất kinh doanh phát triển đúng hướng. Tuy nhiên, đại dịch Covid 19 đã khiến

việc thu nộp NSNN gặp nhiều khó khăn và thách thức, dẫn đến việc Chính phủ thay đổi

cơ cấu thu ngân sách, đảm bảo cân đối ngân sách và phục hồi kinh tế. Từ thực trạng nêu

trên, mục tiêu của nghiên cứu hướng tới việc tìm hiểu tình hình thu NSNN giai đoạn

2019 – 2024, qua đó rút ra một số đặc điểm, cơ cấu và các yếu tố ảnh hưởng đến thu

NSNN. Cuối cùng là đề xuất những giải pháp quản lý tốt nguồn thu, đảm bảo thu NSNN bền vững ở Việt Nam. 1.2.

Đối tượng nghiên cứu

Đối tượng nghiên cứu của đề tải là thực trạng thu NSNN giai đoạn 2019 – 2024. 1.3. Phạm vi nghiên cứu

1.3.1. Không gian nghiên cứu

Đề tài được thực hiện qua quá trình khảo sát thống kê về thu NSNN ở Việt Nam.

1.3.2. Thời gian nghiên cứu

Số liệu thứ cấp: Thu thập thông tin và số liệu thống kê về thu NSNN thông qua

website chính thức của Bộ Tài chính; tham khảo các bài báo, kết quả thực nghiệm Ngân

sách nhà nước, và kết quả nghiên cứu trước đó có nội dung liên quan đến đề tài trong giai đoạn 2019 – 2024. 1.4. Kết cấu đề tài

Nội dung của đề tài gồm 3 phần, cụ thể như sau: 4 1. Phần mở đầu

Tiến hành giới thiệu sơ lược về đề tài nghiên cứu với những nội dung liên quan

như: mục tiêu nghiên cứu, đối tượng nghiên cứu và phạm vi nghiên cứu. 2. Nội dung Gồm 3 chương:

Chương 1: Những lý luận về vấn đề nghiên cứu

Trình bày về khái niệm, đặc điểm, vai trò và các yếu tố ảnh hưởng đến Ngân sách nhà nước và thu NSNN.

Chương 2: Thực trạng thu NSNN giai đoạn 2019 – 2024

Khái quát về tình hình kinh tế Việt Nam và thực trạng thu NSNN giai đoạn 2019 –

2024. Từ đó đưa ra những đánh giá về ưu nhược điểm, và bài học kinh nghiệm từ nước bạn.

Chương 3: Đề xuất giải pháp để hoàn thiện những vấn đề còn tồn tại

Chỉ ra những vấn đề còn tồn đọng trong thu NSNN và đề xuất những giải pháp phù

hợp để đảm bảo thu NSNN bền vững. 3. Kết luận 5 2. Nội dung

Chương 1: Những lý luận về vấn đề nghiên cứu 1.1.

Ngân sách nhà nước

1.1.1. Khái niệm NSNN

Ngân sách nhà nước là thuật ngữ được phát triển dựa trên sự ra đời, tồn tại và phát

triển của nền kinh tế hàng hóa – tiền tệ và sự xuất hiện của nhà nước. Tuy được sử dụng

trong một thời gian dài quy mô rộng rãi ở mức độ toàn thế giới, nhưng thuật ngữ này vẫn

chưa thống nhất, các nhà kinh tế học và các trường phái nghiên cứu đưa ra nhiều định

nghĩa khác nhau về ngân sách nhà nước.

Theo quan điểm của các nhà kinh tế cổ điển thì ngân sách nhà nước là một văn

kiện tài chính, mô tả các khoản thu và chi của chính phủ, được thiết lập hằng năm.

Các nhà kinh tế Nga lại cho rằng ngân sách nhà nước là bảng liệt kê các khoản thu,

chi bằng tiền trong một giai đoạn nhất định của nhà nước, thường là một năm.

Quan điểm khác lại cho rằng, ngân sách nhà nước là những quan hệ kinh tế phát

sinh giữa nhà nước với xã hội trong quá trình Nhà nước huy động và sử dụng các nguồn tài chính khác nhau.

Có nhiều quan điểm khác nhau về nhà nước nhưng nhìn chung, ngân sách nhà

nước có thể khái quát thành khái niệm: Ngân sách Nhà nước là hệ thống các quan hệ kinh

tế dưới hình thái giá trị phát sinh gắn liền với quá trình tạo lập, phân phối và sử dụng

quỹ tiền tệ tập trung của Nhà nước khi nhà nước tham gia phân phối các nguồn tài chính

quốc gia nhằm đảm bảo cho việc thực hiện các chức năng, nhiệm vụ của Nhà nước.

1.1.2. Đặc điểm NSNN

Ngân sách nhà nước là khâu chủ đạo của hệ thống tài chính quốc gia, phản ánh các

quan hệ phát sinh trong quá trình Nhà nước huy động và sử dụng các nguồn tài chính

nhằm đảm bảo yêu cầu thực hiện các chức năng của nhà nước. Các đặc điểm của ngân sách nhà nước bao gồm: 6

- Gắn với quyền lực kinh tế, chính trị của nhà nước, liên quan đến việc thực hiện các

chức năng của nhà nước, được tiến hành trên cơ sở pháp lí.

- Gắn với sở hữu nhà nước, chứa đựng nội dung kinh tế - xã hội, những quan hệ lợi

ích và được biểu hiện khi nhà nước tham gia phân phối các nguồn tài chính quốc

gia, tổng thể được đặt lên hàng đầu và chi phối các mặt lợi ích khác.

- Đặc trưng riêng của quỹ tiền tệ thuộc ngân sách nhà nước là được chia thành nhiều

quỹ nhỏ có tác dụng riêng rồi mới được chi cho những mục đích đã xác định từ trước.

- Được thực hiện theo nguyên tắc không hoàn trả trực tiếp là chủ yếu. 1.1.3. Vai trò NSNN

Vai trò của ngân sách nhà nước được xác lập trên cơ sở chức năng và nhiệm vụ cụ

thể của Nhà nước trong từng thời kỳ nhất định. Trong điều kiện nền kinh tế thị trường, có

thể xét vai trò của ngân sách nhà nước trên các mặt sau:

- Là công cụ huy động nguồn tài chính cho các nhu cầu chi tiêu và thực hiện sự cân

đối thu chi tài chính của nhà nước.

- Là công cụ điều tiết vĩ mô nền kinh tế - xã hội:

Định hướng sản xuất kinh doanh, xác lập cơ cấu kinh tế hợp lí của nền kinh tế quốc dân.

Điều tiết thị trường, bình ổn giá cả, kiểm soát lạm phát.

Điều tiết thu nhập nhằm đảm bảo công bằng xã hội.

- Là công cụ kiểm tra giám sát các hoạt động kinh tế - xã hội. 1.2.

Thu ngân sách nhà nước

1.2.1. Khái niệm thu NSNN

Thu ngân sách nhà nước là việc Nhà nước dùng quyền lực của mình để tập trung

một phần nguồn tài chính quốc gia hình thành quỹ tiền tệ cần thiết nhằm đáp ứng nhu cầu chi tiêu của Nhà nước.

1.2.2. Đặc điểm thu NSNN 7

Thu ngân sách nhà nước là một hình thức phân phối nguồn tài chính quốc gia giữa

nhà nước với các chủ thể trong xã hội, dựa trên quyền lực của nhà nước, để giải quyết hài

hòa các mối quan hệ về lợi ích kinh tế. Hoạt động này gắn chặt với việc thực hiện các

chức năng, nhiệm vụ của Nhà nước, bởi mục tiêu của thu ngân sách nhà nước là để Nhà

nước có nguồn lực duy trì hoạt động và cung cấp các dịch vụ công cho xã hội.

1.2.3. Nội dung thu NSNN Phân loại thu NSNN:

- Căn cứ vào nội dung kinh tế của các khoản thu Thu thuế Thu phí, lệ phí

Thu từ hoạt động kinh tế của Nhà nước

Thu từ hoạt động sự nghiệp

Thu từ bán hoặc cho thuê tài sản thuộc sở hữu nhà nước

Thu từ vay nợ và viện trợ không hoàn lại

Thu khác: phạt, tịch thu, tịch biên tài sản…

- Căn cứ vào tính chất phát sinh các khoản thu:

Đối với quốc gia có thu ngân sách phụ thuộc nhiều vào dầu thô như Việt Nam, thu

nội địa có thể tiếp tục được phân chia thành thu nội địa không bao gồm dầu thô và thu từ

dầu thô. Một cách phân loại khác theo tiêu chí nguồn hình thành khoản thu thường được

sử dụng là thu thường xuyên và thu không thường xuyên.

Thu thường xuyên bao gồm các khoản phát sinh có tính chất thường xuyên như huế, phí và lệ phí.

Thu không thường xuyên bao gồm các khoản thu còn lại, như thu từ viện trợ,

thu từ bán tài sản nhà nước, …

Căn cứ vào tính chất cân đối ngân sách nhà nước:

Thu trong cân đối ngân sách nhà nước

Thu ngoài cân đối ngân sách nhà nước (Thu bù đắp thiếu hụt ngân sách nhà nước)

1.2.4. Cơ cấu thu NSNN 8

Về nguyên lý, thu ngân sách nhà nước có thể thu theo lợi ích hoặc thu theo khả

năng tài chính doanh nghiệp

- Thu ngân sách nhà nước có thể theo các nguyên tắc cụ thể:

Nguyên tắc ổn định lâu dài

Nguyên tắc đảm bảo công bằng

Nguyên tắc rõ ràng, chắc chắn Nguyên tắc giản đơn

1.2.5. Vai trò thu NSNN

Thu ngân sách nhà nước nắm vai trò quan trọng, tác động trực tiếp tới quá trình

vận hành của nền kinh tế nhà nước cùng với sự phát triển xã hội:

-Thu ngân sách nhà nước đảm bảo kế hoạch phát triển kinh tế xã hội và luôn đáp

ứng những nhu cầu chi tiêu của một số hoạt động trong bộ máy nhà nước. Ngân

sách nhà nước là một trong quỹ tiền tệ tập trung lớn nhất nhằm giải quyết được

những vấn đề kinh tế, chính trị và xã hội, giáo dục, văn hóa, hành chính, an ninh,

quốc phòng và y tế… Các khoản thu của ngân sách nhà nước chủ yếu bắt nguồn từ

khu vực sản xuất kinh doanh dịch vụ dưới hình thức thuế. Do vậy, về lâu dài để

tăng nguồn thu ngân sách nhà nước phải tăng sản phẩm quốc dân, thúc đẩy tăng trưởng kinh tế.

-Thông qua quá trình thu ngân sách nhà nước thì những điều tiết kinh tế và xã hội

sẽ được hạn chế và tăng cường những mặt tích cực giúp tăng trưởng sự phát triển

mọi hoạt động hiệu quả và quá trình kiểm soát. Từ đó có thể điều tiết được mọi cơ

cấu hoạt động kinh tế và có những định hướng chung.

-Bên cạnh đó, thu ngân sách nhà nước cũng đóng vai trò hết sức quan trọng để điều

tiết được những thu nhập cá nhân thông qua quá trình đóng thuế. Thông qua công

cụ thuế, Nhà nước đánh thuế thu nhập đối với người có thu nhập cao hoặc đánh

thuế cao đối với các hàng hóa xa xỉ, hàng hóa không khuyến khích tiêu dùng…Đây

cũng là phương pháp giảm khoảng cách giàu nghèo tạo điều kiện ổn định kinh tế

và đời sống những người có thu nhập thấp. 9

-Thông qua thu ngân sách nhà nước, Nhà nước thực hiện việc quản lý và điều tiết vĩ

mô nền kinh tế – xã hội nhằm hạn chế những mặt khuyết tật, phát huy những mặt

tích cực của nó và làm cho nó hoạt động ngày càng hiệu quả hơn.

Như vậy, ngân sách nhà nước giữ vai trò chủ đạo trong hệ thống tài chính quốc gia

cũng như có vai trò quyết định đối với sự phát triển kinh tế – xã hội của cả nước.

1.2.6. Các nhân tố ảnh hưởng đến thu NSNN

-GDP bình quân đầu người

GDP phản ánh mức độ phát triển nền kinh tế và phản ánh khả năng tiết kiệm, tiêu

dùng và đầu tư của một nước. Mức độ phát triển nền kinh tế hàng hóa tiền tệ luôn là nhân

tố quan trọng nhất đối với sự phát triển của mọi khâu tài chính. GDP bình quân đầu người

là một yếu tố khách quan quyết định mức động viên của ngân sách nhà nước. Chỉ số tăng

trưởng kinh tế GDP của Việt Nam có sự thay đổi theo từng năm từ đó có sự tác động đến thu ngân sách nhà nước.

-Tỷ suất doanh lợi (lợi nhuận) bình quân trong nền kinh tế

Tỷ suất lợi nhuận bình quân trong nền kinh tế là chỉ tiêu phản ánh hiệu quả của đầu

tư phát triển nền kinh tế nói chung và hiệu quả của các doanh nghiệp nói riêng. Tỷ suất lợi

nhuận bình quân càng lớn sẽ phản ánh khả năng tái tạo và mở rộng các nguồn thu nhập

trong nền kinh tế càng lớn, từ đó đưa tới khả năng huy động ngân sách nhà nước. Đây là

yếu tố quyết định đến việc nâng cao tỷ suất thu ngân sách nhà nước. Nền kinh tế càng

phát triển thì tỷ suất doanh lợi càng lớn làm cho nguồn tài chính càng lớn, nâng cao tỷ

suất thu cho NSNN và ngược lại, khi kinh tế chậm phát triển, tỷ suất doanh lợi thấp làm

giảm nguồn thu cho ngân sách nhà nước.

-Khả năng xuất khẩu tài nguyên thiên nhiên (dầu mỏ và khoáng sản)

Đối với các nước có nguồn tài nguyên thiên nhiên dồi dào phong phú thì việc khai

thác và xuất khẩu tài nguyên sẽ đem lại nguồn thu to lớn cho Ngân sách Nhà nước. Với

cùng một điều kiện phát triển kinh tế, quốc gia nào có tỷ trọng xuất khẩu dầu mỏ và

khoáng sản lớn thì tỷ lệ động viên vào ngân sách nhà nước cũng lớn hơn.

Dầu thô đóng góp lớn cho ngân sách nhà nước ta. Ở Việt Nam, tỷ trọng xuất khẩu dầu thô

không cao như nhiều nước, song tỷ lệ động viên vào ngân sách nhà nước cũng đạt trên

20% và đóng góp đáng kể vào việc tăng tỷ lệ động viên vào ngân sách. 10

-Mức độ trang trải các khoản chi phí của Nhà nước

Mức độ trang trải các khoản chi phí của Nhà nước phụ thuộc vào nhiều yếu tố như

quy mô tổ chức của bộ máy Nhà nước và hiệu quả hoạt động của bộ máy đó, những

nhiệm vụ kinh tế – xã hội mà Nhà nước đảm nhận trong từng giai đoạn lịch sử, chính sách

sử dụng kinh phí của Nhà nước. Các nước đang phát triển thường rơi vào tình trạng nhu

cầu chi tiêu của ngân sách nhà nước vượt quá khả năng thu, nên các Chính phủ thường

phải vay nợ để bù đắp bội chi. Nợ công có phạm vi rộng hơn nợ nước ngoài. Việc bao

gồm nợ của doanh nghiệp quốc doanh vào nợ công là dựa trên tiêu chuẩn quốc tế đã được

chấp nhận rộng rãi với lý do là nhà nước không thể hay khó lòng về mặt chính trị xóa

trách nhiệm đối với nợ của các doanh nghiệp do chính chính phủ dựng lên.

-Tổ chức bộ máy thu nộp

Tổ chức bộ máy thu nộp có ảnh hưởng đến chi phí và hiệu quả hoạt động của bộ

máy này. Nếu tổ chức hệ thống cơ quan thuế, hải quan, kho bạc Nhà nước gọn nhẹ, đạt

hiệu quả cao, chống lại thất thu do trốn, lậu thuế thì đây sẽ là yếu tố tích cực làm giảm tỷ

suất thu NSNN mà vẫn thỏa mãn được các nhu cầu chi tiêu của NSNN.

Như vậy, để đảm bảo nguồn thu cho ngân sách nhà nước và khống chế bội chi cần

quan tâm đến một nhân tố có ảnh hưởng, tác động đến thu NSNN nêu trên cũng như cần

có giải pháp chiến lược về cải cách thuế như: vấn đề tài khóa, vấn đề tái phân phối thu

nhập và công bằng xã hội, vấn đề hành chính thuế; giải pháp giảm thâm hụt ngân sách

nhà nước như: thực hiện chính sách tiền tệ chặt, kiểm soát chặt chẽ nâng cao hiệu quả chi

tiêu công, tập trung sức phát triển sản xuất nông nghiệp, công nghiệp và dịch vụ, bảo đảm

cân đối cung cầu về hàng hoá, đẩy mạnh xuất khẩu, kiểm soát chặt chẽ nhập khẩu, giảm

nhập siêu, tăng cường công tác quản lý thị trường chống đầu cơ buôn lậu và gian lận

thương mại, kiểm soát việc chấp hành pháp luật Nhà nước về giá… Đồng thời thực hiện

các giải pháp tăng thu ngân sách nhà nước. Quan tâm đúng mức tới các yếu tố ảnh hưởng

tới thu ngân sách nhà nước và thực hiện đồng bộ, có hiệu quả các giải pháp nêu trên sẽ

góp phần thực hiện thắng lợi mục tiêu tăng trưởng, phát triển kinh tế đất nước bền vững. 11

Chương 2: Thực trạng thu NSNN giai đoạn 2019 – 2024 2.1.

Khái quát tình hình kinh tế Việt Nam

Trong bối cảnh kinh tế thế giới còn nhiều bất ổn, khó khăn nhiều hơn thuận lợi,

nhưng kinh tế năm 2023 của Việt Nam duy trì đà tăng trưởng tích cực, quý sau cao hơn

quý trước (quý I tăng 3,41%; quý II tăng 4,25%; quý III tăng 5,47%; quý IV tăng 6,72%).

Tính chung cả năm 2023, GDP tăng 5,05% so với năm trước. Các hoạt động sản xuất kinh

doanh trong quý IV/2023 khởi sắc hơn so với các quý trước, góp phần đưa vốn đầu tư

thực hiện toàn xã hội cả năm 2023 tăng 6,2%. Kim ngạch xuất, nhập khẩu hàng hóa năm

2023 giảm 6,6% so với cùng kỳ năm trước. Theo đó, kim ngạch xuất khẩu giảm 4,4%

trong bối cảnh chính sách tiền tệ của các quốc gia trên thế giới tiếp tục thắt chặt, tổng cầu

thế giới suy giảm dẫn tới các đơn hàng xuất khẩu giảm. Việt Nam tiếp tục thuộc nhóm các

nước kiểm soát tốt lạm phát khi CPI tháng 12/2023 tăng 3,58% so với tháng 12/2022.

Bình quân năm 2023 CPI tăng 3,25% so với năm 2022 và đạt mục tiêu Quốc hội đặt ra;

lạm phát cơ bản tăng 4,16%.

Theo tổng cục trưởng Nguyễn Thị Hương: Đây là lần đầu tiên trong giai đoạn

2012 – 2023, tăng trưởng kim ngạch xuất nhập khẩu năm 2023 của Việt Nam sụt giảm,

qua đó thể hiện rõ khó khăn chung của kinh tế thế giới do tổng cầu suy giảm. Con số xuất

siêu hàng hoá 28 tỷ USD thực chất là do tăng trưởng nhập khẩu thấp hơn tăng trưởng xuất

khẩu (giảm 8,9% so với giảm 4,4%) cho thấy, các doanh nghiệp sản xuất trong nước phục

vụ cho xuất khẩu cũng chịu tác động tiêu cực do thiếu hụt đơn hàng nên không nhập khẩu

nguyên vật liệu đầu vào phục vụ cho sản xuất. Năm 2024, dự báo các rủi ro tiềm ẩn từ

môi trường kinh tế thế giới vẫn còn hiện hữu và tiếp tục tác động tiêu cực lên triển vọng

phục hồi tăng trưởng kinh tế của Việt Nam. Khả năng phục hồi của kinh tế toàn cầu chưa

rõ ràng. Ở trong nước tuy thời cơ, thuận lợi và khó khăn, thách thức đan xen, nhưng động

lực truyền thống còn yếu, động lực mới chưa rõ ràng nên năm 2024 dự báo kinh tế Viê €t

Nam vẫn phải đối mă €t với nhiều khó khăn, thách thức. Tác đô €ng từ sự suy giảm của nền

kinh tế thế giới dồn nén từ thời đại dịch tới nay nhiều khả năng vẫn sẽ tiếp tục tác đô €ng

đến nền kinh tế Viê €t Nam ít nhất trong nửa đầu năm 2024, trước khi đón nhâ €n những dấu

hiê €u tích cực, khả quan hơn. 12 2.2.

Thực trạng thu NSNN giai đoạn 2019 – 2024

2.2.1. Thực trạng thu ngân sách giai đoạn 2019 – 2021

Các khoản thu NSNN được phân theo lĩnh vực, gồm: thu nội địa, thu từ dầu thô,

thu cân đối từ hoạt động xuất nhập khẩu, thu viện trợ. Năm 2019

2019 là năm mà kinh tế thế giới có dấu hiệu tăng trưởng chậm lại, tình hình quốc tế

diễn biến phức tạp; trong nước, nhiều khó khăn, hạn chế tồn tại của nền kinh tế cùng với

thiên tai, biến đổi khí hậu, dịch bệnh đã ảnh hưởng lớn đến sản xuất, đời sống nhân dân.

Tuy nhiên, với sự nỗ lực của chính phủ, cộng đồng doanh nghiệp và nhân dân mà các

nhiệm vụ kinh tế - xã hội năm 2019 đã đạt những kết quả toàn diện, ổn định kinh tế vĩ mô,

tác động tích cực đến thu NSNN.

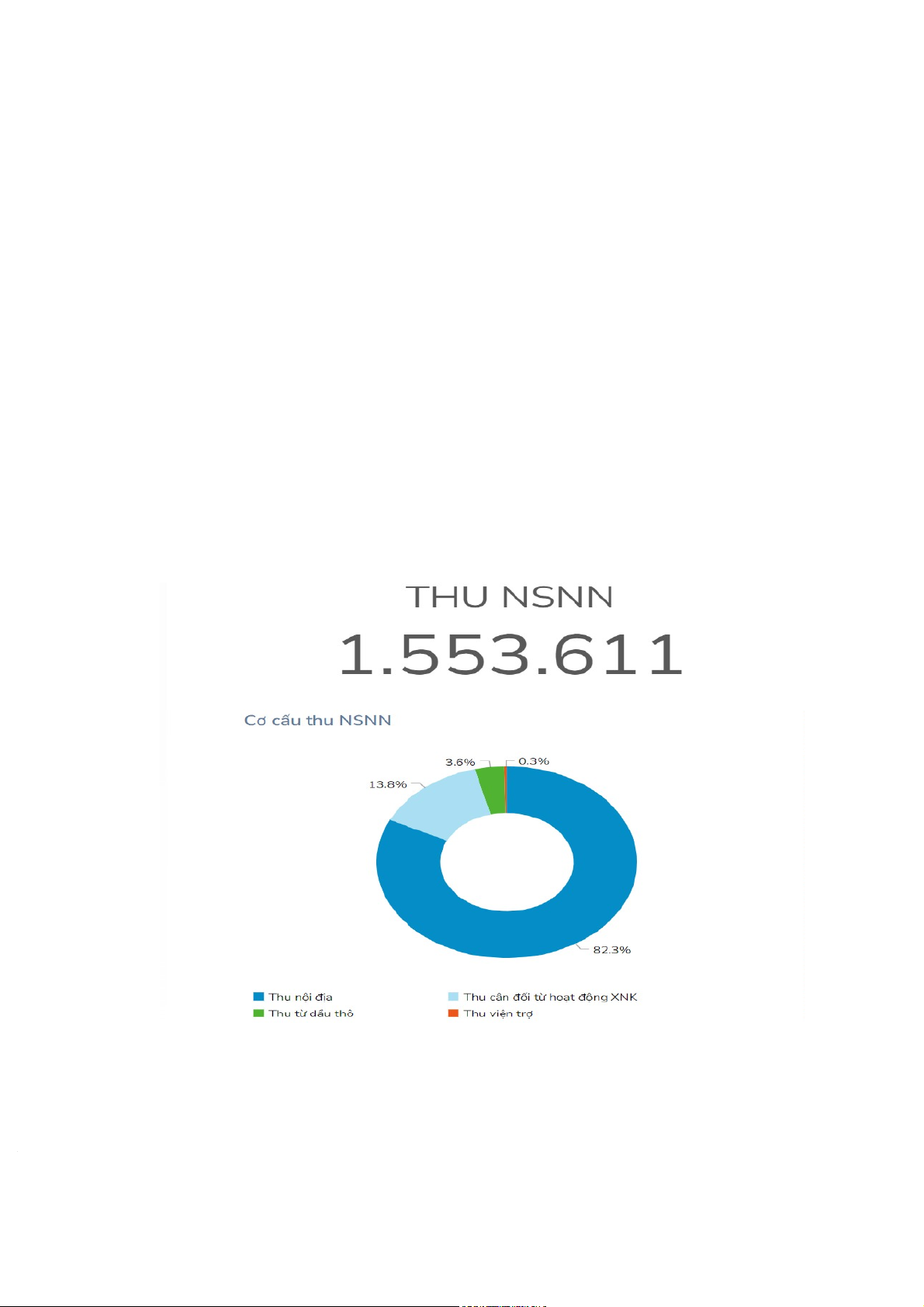

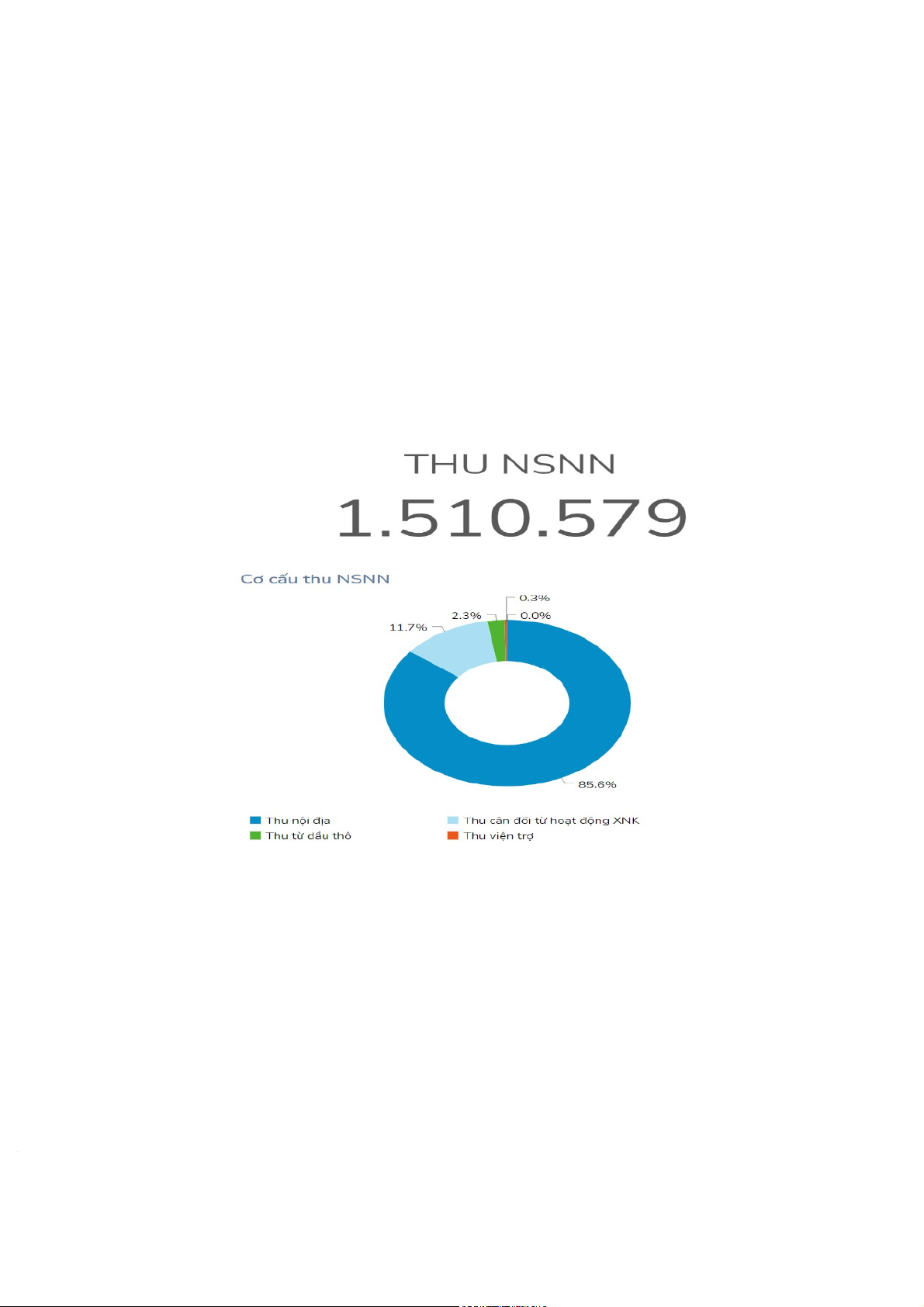

Các chỉ tiêu về thu cân đối NSNN cơ bản đảm bảo mục tiêu đề ra. Theo đó, quyết

toán thu NSNN đạt 1.553.611 tỷ đồng, tăng 142.311 tỷ đồng (+10,1%) so dự toán, chủ

yếu do tăng từ các nguồn thu về nhà, đất, thu khác ngân sách, thuế xuất nhập khẩu và thu từ dầu thô. 13

Cơ cấu thu NSNN năm 2019 (theo số liệu của Cổng Công khai ngân sách nhà nước) Thu nội địa:

- Quyết toán đạt 1.277.988 tỷ đồng, tăng 104.488 tỷ đồng (+8,9%) so dự toán, chủ

yếu nhờ tăng thu về nhà, đất (78.181 tỷ đồng), tăng thu từ thu hồi vốn, thu cổ tức,

lợi nhuận, lợi nhuận sau thuế, chênh lệch thu, chi của Ngân hàng nhà nước (24.835 tỷ đồng)

- Cơ cấu thu nội địa năm 2019 tiếp tục có chuyển biến, bền vững hơn, tỷ trọng thu

nội địa tăng so với các năm trước, gần sát với mục tiêu đặt ra (đạt 82,3% so với

mục tiêu đặt ra cả giai đoạn 2016 – 2020 là 84 – 85%)

- Tuy nhiên, số thu ở 3 khu vực kinh tế không đạt dự toán được giao (thu từ khu vực

doanh nghiệp nhà nước đạt 92,9%; thu từ khu vực doanh nghiệp có vốn đầu tư

nước ngoài đạt 99,3%; thu từ khu vực kinh tế ngoài quốc doanh đạt 98,6% dự toán).

- Trong năm 2019, cơ quan Thuế đã thực hiện 96.243 cuộc thanh tra, kiểm tra, đạt

109,72% kế hoạch, tăng thu nộp NSNN 18.876 tỷ đồng; kiểm tra được 517.554 hồ

sơ khai thuế tại trụ sở cơ quan thuế. Thu từ dầu thô

- Quyết toán 56.251 tỷ đồng, tăng 26,1% (11.651 tỷ đồng) so với dự toán chủ yếu do

giá dầu thành toán bình quân tăng.

Thu cân đối ngân sách từ hoạt động xuất nhập khẩu

- Quyết toán 214.239 tỷ đồng, tăng 13,2% (25.039 tỷ đồng) so với dự toán. Kim

ngạch xuất nhập khẩu tăng 7,7% so với năm 2018 nhờ vào thuế suất cao của một

số mặt hàng như than đá, ô tô nguyên chiếc, linh kiện, phụ tùng ô tô, linh kiện điện tử, ...

- Số hoàn thuế giá trị gia tăng theo thực tế phát sinh là 133.043 tỷ đồng, tăng 21.743

tỷ đồng so với dự toán, được thực hiện theo quy định của Luật thuế giá trị gia tăng.

Thu viện trợ không hoàn lại:

- Quyết toán đạt 5.133 tỷ đồng, tăng 1.133 tỷ đồng (+28,3%) so với dự toán Năm 2020 14

Sự bùng phát mạnh mẽ của đại dịch Covid 19 trên phạm vi toàn thế giới đã làm

gián đoạn hoạt động kinh tế - xã hội của nhiều quốc gia, xung đột thương mại Mỹ - Trung

vẫn tiếp diễn. Tình hình kinh tế Việt Nam chịu ảnh hưởng không nhỏ của dịch bệnh.

Nhiều địa phương phải thực hiện các biện pháp giãn cách cùng với sự đứt gãy của chuỗi

cung ứng quốc tế gây ra đình trệ cho nhiều hoạt động như giao thông, du lịch, xuất – nhập khẩu.

Dưới tình hình đó, tăng trưởng kinh tế Việt Nam vẫn nằm trong nhóm nước tăng

trưởng dương, các cân đối lớn được đảm bảo. Hoạt động thu ngân sách nhìn chung có xu

hướng giảm so với dự toán và so với 2019 nhưng mức giảm vẫn được đảm bảo. Cụ thể:

-Quyết toán thu NSNN đạt 1.510.579 tỷ đồng, giảm 28.474 tỷ đồng (-1,9%) so với

dự toán, chủ yếu do giảm các khoản thu từ hoạt động xuất, nhập khẩu.

Cơ cấu thu NSNN năm 2020 (theo số liệu của Cổng Công khai ngân sách nhà nước) Trong đó: Thu nội địa

-Quyết toán đạt 1.293.728 tỷ đồng, tăng 2.951 tỷ đồng (+0,2%) so với dự toán, chủ

yếu là tăng từ các khoản thu về nhà đất, thu từ hoạt động xổ số kiến thiết và thu khác ngân sách. 15

-Tỷ trọng thu nội địa đạt 85,6% (vượt mục tiêu đề ra cho giai đoạn 2016 – 2020 là 84 – 85%)

-Do tác động lớn từ dịch Covid 19, các giải pháp miễn, giảm, giãn thuế nhằm tháo

gỡ khó khăn cho doanh nghiệp và người dân nên có 8/12 khoản thu không đạt dự

toán, trong đó thu ngân sách từ 3 khu vực kinh tế không đạt dự toán (khu vực

DNNN đạt 83,3%; khu vực doanh nghiệp có vốn đầu tư nước ngoài đạt 91,4%; khu

vực kinh tế ngoài quốc doanh đạt 91,2% dự toán) Thu từ dầu thô

-Quyết toán 34.598 tỷ đồng, giảm 21.653 tỷ đồng so với năm 2019, giảm 1,7% (602

tỷ đồng) so với dự toán do giá dầu thô thanh toán bình quân đạt 45,7 USD/thùng,

giảm 14,3 USD/thùng do với giá dự toán.

Thu cân đối từ hoạt động xuất nhập khẩu

-Quyết toán 177.444 tỷ đồng, giảm 14,7% (30.556 tỷ đồng) so với dự toán. Giảm

thu ngân sách trong lĩnh vực này do kim ngạch xuất nhập khẩu hàng có thuế giảm

12,9% so với dự toán (một số mặt hàng nhập khẩu có số thu lớn giảm mạnh như ô

tô nguyên chiếc, sắt thép, máy móc, thiết bị, dụng cụ phụ tùng, hóa chất...)

-Công tác hoàn thuế GTGT được kiểm soát chặt chẽ, đảm bảo đúng quy định của

pháp luật, số hoàn thuế giá trị gia tăng theo thực tế phát sinh là 137.019 tỷ đồng,

tăng 7.019 tỷ đồng so với dự toán.

Thu viện trợ không hoàn lại

-Quyết toán 4.808 tỷ đồng, giảm 268 tỷ đồng so với dự toán. Năm 2021

Năm 2021 là năm nền kinh tế Việt Nam gặp phải khó khăn chưa từng có do đại

dịch Covid 19 đã trực tiếp tác động tới mọi mặt. Trong bối cảnh đó, nước ta đã nỗ lực duy

trì, phục hồi và thúc đẩy phát triển kinh tế với nhiều điểm sáng tích cực. Nền kinh tế nước

ta tiếp tục được đánh giá là nền kinh tế phát triển ổn định, có sức hấp dẫn đối với các nhà đầu tư nước ngoài.

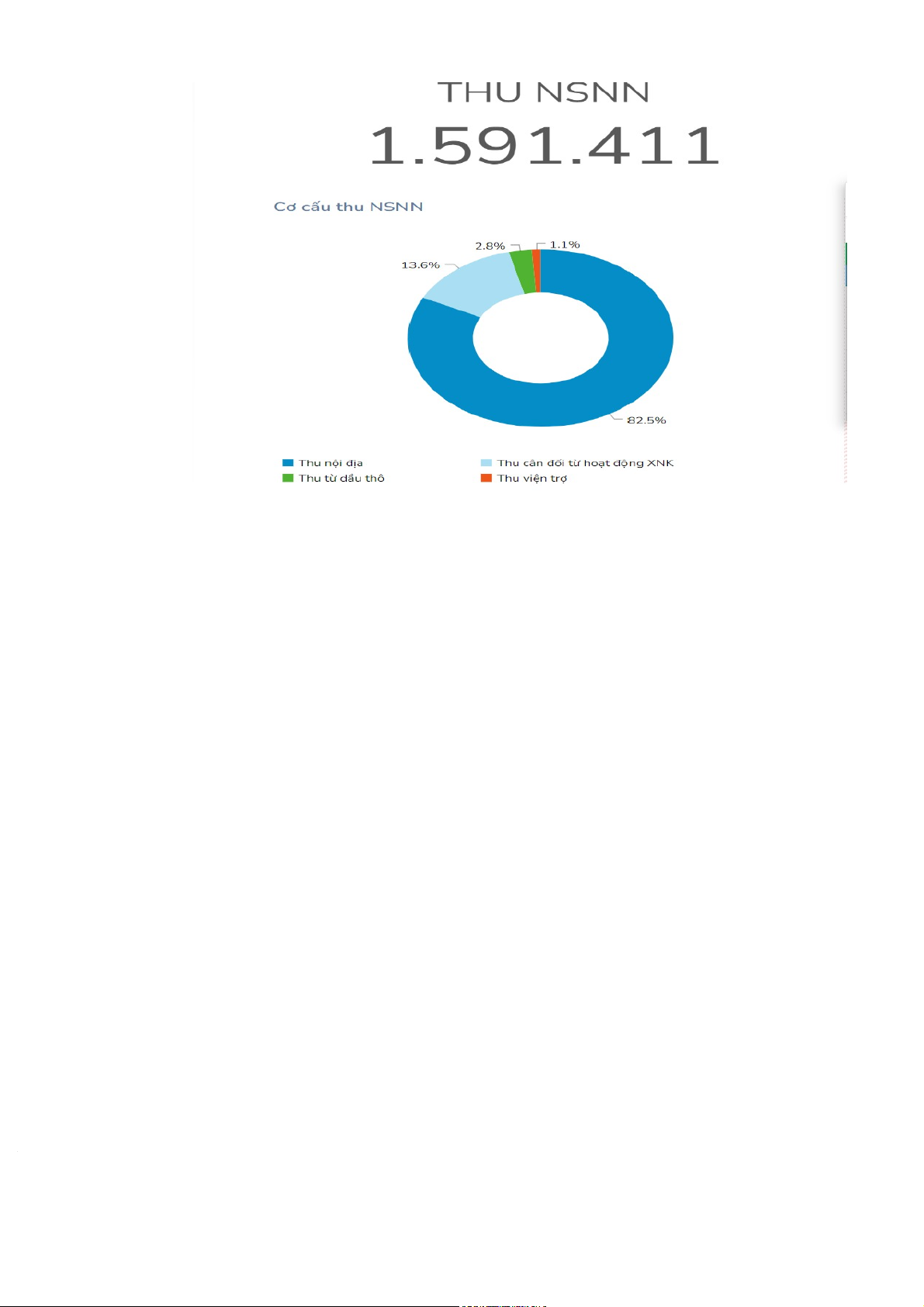

Theo đó, kết quả thực hiê €n thu NSNN năm 2021 đạt 1.591.411 tỷ đồng, tăng

17,2% (233.327) so dự toán, tỷ lệ động viên thu NSNN năm 2021 đạt 18,7% GDP, riêng

thu thuế và phí đạt 15,1% GDP. 16

Cơ cấu thu NSNN năm 2021 (theo số liệu của Cổng Công khai ngân sách nhà nước) Thu nội địa

- Quyết toán 1.313.281 tỷ đồng, tăng 15,9% (179.781 tỷ đồng) so với dự toán, chủ

yếu là tăng từ các khoản thu về nhà đất, thu từ hoạt động xổ số kiến thiết và thu

khác ngân sách; tỷ trọng thu nội địa trên tổng thu NSNN đạt 82,5%.

- Quốc hội, Chính phủ đã ban hành các chính sách tài khóa, tiền tệ, kích cầu tiêu

dùng, đầu tư công như: điều chỉnh giảm lãi suất, cơ cấu lại thời hạn trả nợ, miễn

giảm, gia hạn thuế, phí, tiền thuê đất, … đã góp phần khơi thông dòng vốn hỗ trợ

nền kinh tế, giúp doanh nghiệp tháo gỡ khó khăn.

- Một số ngành, lĩnh vực có đóng góp lớn cho NSNN ít chịu ảnh hưởng của dịch

bệnh Covid-19 vẫn duy trì tăng trưởng khá như: khối ngành ngân hàng, chứng

khoán, hoạt động thăm dò, khai thác, chế biến dầu khí, thị trường bất động sản sôi

động..., đã góp phần tăng thu lớn cho NSNN. Thu từ dầu thô

-Do giá dầu thanh toán bình quân đạt 68,8 USD/thùng, tăng 23,8 USD/thùng so giá

dự toán cùng sản lượng thanh toán tăng nên thu từ dầu thô đạt 44.600 tỷ đồng, tăng 92,4% so dự toán. 17

Thu cân đối ngân sách hoạt động xuất nhập khẩu

-Quyết toán 216.307 tỷ đồng, tăng 21,2% (37.807 tỷ đồng) so với dự toán do tốc độ

tăng trưởng kim ngạch xuất nhập khẩu vượt kế hoạch và tăng cao so với năm 2020

(tổng kim ngạch năm 2021 tăng 8,3% so với dự toán).

-Hoạt động xuất nhập khẩu trước đợt dịch lần thứ 4 và quý IV tăng trưởng mạnh

dẫn tới tổng kim ngạch cả năm 2021 đạt 668,5 tỷ USD tăng 22,6% so với cùng kỳ

năm 2020 (riêng kim ngạch có thuế tăng 27,2%). Trong đó kim ngạch xuất khẩu

tăng 19%; kim ngạch nhập khẩu tăng khoảng 26,5% so với cùng kỳ năm trước.

Kim ngạch nhập khẩu một số mặt hàng có số thu lớn tăng đột biến do lượng tăng

như ô tô, quặng và khoáng sản…, do giá tăng như xăng dầu, dầu thô nhập khẩu,

dầu thô xuất khẩu, đặc biệt là sắt thép …, làm tăng thu NSNN trong lĩnh vực này. Thu viện trợ

-Quyết toán 17.185 tỷ đồng, giảm 24,9% (5.699 tỷ đồng) so với dự toán.

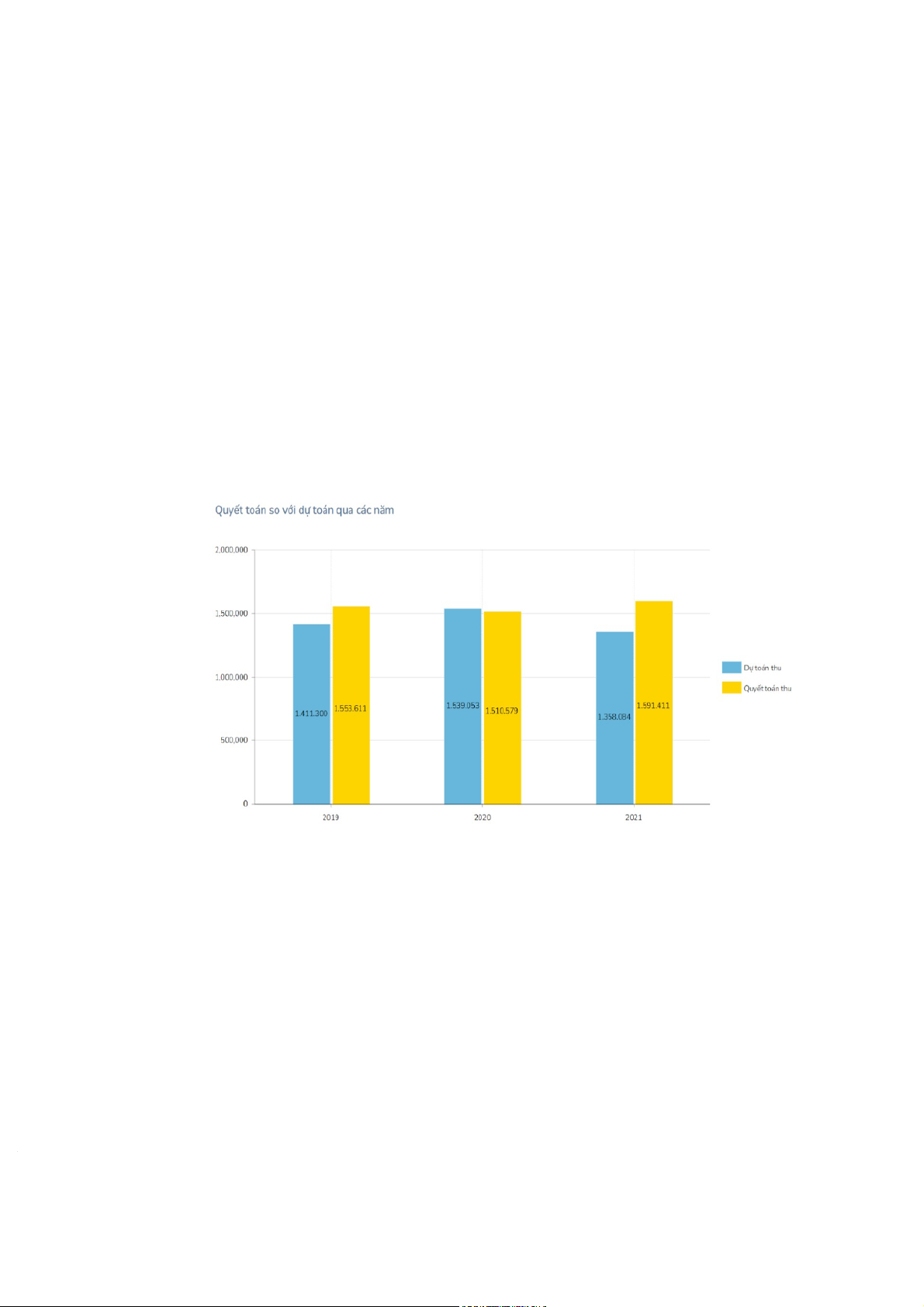

Biểu đồ thể hiện quyết toán thu ngân sách so với dự toán giai đoạn

2019 – 2021 (tỷ đồng) – theo Cổng Công khai ngân sách nhà nước. Kết luận chung:

-Giai đoạn 2019 – 2021 là thời kì đại dịch Covid-19 bùng phát, tác động lớn đến

kinh tế toàn cầu nói chung và kinh tế Việt Nam nói riêng. 18

-Trong 3 năm thì 2020 là năm mà thu NSNN thấp nhất, chủ yếu giảm ở nguồn thu

dầu thô và thu cân đối hoạt động xuất – nhập khẩu:

Thu nội địa tuy vẫn tăng so với dự toán, tuy mức tăng không nhiều (+0,2%)

nhưng đã chứng tỏ các giải pháp quyết liệt của chính phủ trong đảm bảo nguồn

thu nội địa, vừa đảm bảo phòng tránh dịch bệnh vừa ổn định sản xuất thời kỳ

đại dịch. Biện pháp miễn, giảm, giãn thuế cho các doanh nghiệp và người dân

tuy làm giảm nguồn thu thuế nhưng phần nào hỗ trợ cộng đồng doanh nghiệp

tiếp tục ổn định hoạt động sản xuất.

Nguyên nhân chủ yếu do đại dịch Covid 19 khiến các quốc gia đóng cửa nền

kinh tế nhằm hạn chế dịch bệnh, chuỗi cung ứng toàn cầu đứt gãy ảnh hưởng

mạnh đến hoạt động xuất – nhập khẩu của Việt Nam, kim ngạch xuất nhập

khẩu các mặt hàng có thuế giảm đã làm giảm thu NSNN.

Cả đại dịch lẫn cuộc chiến giá dầu giữa Nga và Saudi Arabia đều góp phần

khuynh đảo thị trường năng lượng toàn cầu. Tổ chức các nước xuất khẩu dầu

lửa (OPEC) cùng liên hiệp lại mới đạt được thỏa thuận cắt giảm năng lượng

lịch sử, nhưng lượng dầu đổ ra thị trường đã "quá sức" chịu đựng của thị

trường, dẫn đến tình huống vừa thiếu người mua vừa không có kho chứa hàng

tồn. Giá dầu thế giới giảm khiến nguồn thu từ xuất khẩu dầu thô của Việt Nam giảm.

-Năm 2021, mặc dù dịch bệnh diễn biến phức tạp, nhưng bằng việc điều chỉnh linh

hoạt chiến dịch chống dịch mà tăng trưởng kinh tế cả năm duy trì đà tăng trưởng

dương và đang phục hồi nhanh. Thu NSNN cũng tăng hơn so với năm trước (tăng 80/832 tỷ đồng).

Cả 3 nguồn thu lớn là thu nội địa, thu từ hoạt động xuất nhập khẩu và thu dầu thô đều tăng trở lại.

Năm 2021 là năm Việt Nam chịu ảnh hưởng nặng nề nhất từ đại dịch COVID-

19, nhưng tất cả các mặt hàng xuất, nhập khẩu tốp đầu của Việt Nam đều đạt

mức tăng trưởng dương, một số mặt hàng đạt mức tăng trưởng ấn tượng như sắt

thép các loại; xơ, sợi dệt, ...Kim ngạch xuất nhập khẩu triển vọng tốt nên thu

NSNN lĩnh vực này cũng có kết quả khả quan. (+ 20,9 % so với dự toán). 19

Thị trường xăng dầu thế giới 2021 có xu hướng tăng kéo theo giá dầu thô của

Việt Nam tăng, nguồn thu từ dầu thô cũng từ đó tăng theo.

2.2.2. Thực trạng thu ngân sách giai đoạn 2022 – 2024 Năm 2022

Đây là năm nước ta bắt đầu bình thường hóa dịch bệnh, tiến hành mở cửa, khôi

phục nền kinh tế với những tín hiệu tích cực như thị trường du lịch quốc tế phục hồi mạnh

mẽ sau đại dịch Covid 19, thương mại toàn cầu tăng trở lại, những cơ hội mới để các

doanh nghiệp phục hồi sản xuất.

Từ đó, thu NSNN 2022 có những dấu hiệu tốt, thực hiê €n thu NSNN năm 2022 đạt

1.815.500 tỷ đồng, tăng 403.800 tỷ đồng (+28,6%) so dự toán. Trong đó: Thu nội địa

-Thực hiê € n đạt 1.443.900 tỷ đồng, vượt 267.200 tỷ đồng (+22,7%) so dự toán.

-Số thu tăng chủ yếu từ 3 khu vực kinh tế (doanh nghiệp nhà nước, doanh nghiệp có

vốn đầu tư nước ngoài, kinh tế ngoài quốc doanh), với mức tăng gần 80.500 tỷ

đồng so với báo cáo Quốc hội. Bên cạnh đó, một số khoản thu có mức tăng lớn,

như: thuế thu nhập cá nhân; thu phí, lệ phí; thu tiền cho thuế đất, thuê mặt nước.

-Nguyên nhân chủ yếu do những tháng cuối năm kinh tế vẫn duy trì được đà phục

hồi, các doanh nghiệp thu nộp ngân sách tăng, bao gồm thuế thu nhập doanh

nghiệp Quý IV và tạm nộp cả năm. Thu từ dầu thô

- Thu từ dầu thô vượt 176,7 % dự toán (giá dầu bình quân khoảng 105 USD/thùng,

tăng 45 USD/thùng so dự toán). Giá dầu thô năm 2022 đạt mức rất cao, tăng so với năm 2021 36,2 USD/thùng.

- Trong phần lớn năm 2022, giá dầu thế giới đã bật tăng mạnh mẽ nhờ nhu cầu nhiên

liệu vận tải phục hồi, giữa lúc chiến sự tại Ukraine và động thái cắt giảm sản lượng

của OPEC+ khiến nguồn cung bị siết chặt. Bởi lẽ đó, giá dầu thô 2022 được đẩy lên cao.

Thu cân đối ngân sách hoạt động xuất nhập khẩu

-Năm 2022, kim ngạch xuất nhập khẩu hàng hóa cả nước lần đầu tiên đạt con số

732,5 tỷ USD, cao nhất từ trước đến nay. Đây là nỗ lực rất lớn của các Bộ ngành, 20

Tài liệu liên quan:

-

Đề thi Cuối Học Phần Nhập Môn Tài Chính Tiền Tệ (Mã 4) | Trường Đại học Thương Mại

14 7 -

Phân Tích Huy Động Tiền Gửi Tại BIDV 2018-2020 | Bài thảo luận tài chính tiền tệ

13 7 -

Phân tích các nguyên nhân và ảnh hưởng của lạm phát trong nền kinh tế, liên hệ thực tiễn tại Việt Nam và đưa ra giải pháp xử lí | Bài thảo luận tài chính tiền tệ

15 8 -

Các công cụ của chính sách tiền tệ ở Việt Nam– Thực trạng và giải pháp hoàn thiện | Bài thảo luận tài chính tiền tệ

16 8 -

Bảo hiểm kinh doanh ở Việt Nam hiện nay và các vấn đề đặt ra trong năm 2020, 2021, 2022 | Bài thảo luận tài chính tiền tệ

14 7