Nôi dung khái quát chung về thuế thu nhập cá nhân học phần Luật hành chính

Nôi dung khái quát chung về thuế thu nhập cá nhân học phần Luật hành chính của trường đại học Luật Hà Nội giúp sinh viên củng cố, ôn tập kiến thức và đạt kết quả cao trong bài thi kết thúc học phần. Mời bạn đón đón xem!

Môn: Luật hành chính ( LHC1) 86 tài liệu

Trường: Trường Đại học Luật Hà Nội 1.7 K tài liệu

Tác giả:

Preview text:

lOMoARc PSD|17327243

Nôi dung khái quát chung về thuế thu nhập cá nhân 1. Khái niêṃ

Thuế là một khoản đóng góp bắt buộc cho nhà nước do luật pháp qui định đối với các pháp

nhân và thể nhân thuộc đối tượng chịu thuế nhằm đáp ứng nhu cầu chi tiêu của nhà nước. Thuế là

hình thức phân phối lại bộ phận nguồn tài chính của xã hội, không mang tính hoàn trả trực tiếp

cho người nộp. Do đó, tại thời điểm nộp thuế, người nộp thuế không được hưởng bất kỳ một lợi

ích nào mà xem như đó là trách nhiệm và nghĩa vụ đối với nhà nước . Như vậy , thuế mang tính

cưỡng chế và được thiết lập theo nguyên tắc luật định. Bằng quyền lực chính trị của mình, nhà

nước đã ban hành các loại thuế để tạo lập nguồn thu cho Ngân sách nhà nước, các khoản thu này

được bố trí sử dụng theo dự toán ngân sách nhà nước đã được phê duyệt cho tiêu dùng công cộng

và đầu tư phát triển nhằm thực hiện chức năng, nhiệm vụ của nhà nước. Như vậy, thuế phản ảnh

các quá trình phân phối lại thu nhập trong xã hội, thể hiện các mối quan hệ tài chính giữa nhà nước

và các chủ thể khác trong xã hội.

Thuế thu nhập cá nhân có thể hiểu là một loại thuế trực thu đánh vào thu nhập thực nhận

của các cá nhân trong một năm, từng tháng hoặc từng lần. Thuế thu nhập cá nhân trên thế giới

thông thường đánh vào cả cá nhân kinh doanh và cá nhân không kinh doanh. Thuế này được coi

là loại thuế đặc biệt vì có lưu ý đến hoàn cảnh của các cá nhân có thu nhập phải nộp thuế thông

qua việc xác định miễn, giảm thuế hoặc khoản miễn trừ đặc biệt .

2. Đặc trưng của thuế thu nhập cá nhân

Dấu hiêu đặc trưng để phân biệt thuế thu nhập cá nhân với các loại thuế khác là:̣ -

Thứ nhất: Đối tượng nôp thuế thu nhậ p cá nhân là các cá nhân kinh doanh hoặ c không

khinḥ doanh có thu nhập chịu thuế phát sinh. Vì là lọai thuế trực thu nên người chịu thuế thường

khó có thể chuyển gánh nặng về thuế cho người khác. Cho nên tâm lý của người chịu thuế thường

nặng nề hơn khi thực hiện nghĩa vụ thuế này so với các loại thuế gián thu. Ngoài ra, diện chịu thuế

thu nhâp cá nhân rất rộng bao gồm: công dân nước sở tại và người nước ngoài cư trú thường ̣ xuyên

hay không thường xuyên tại nước đó và hầu như tất cả số thu nhập có được của các cá nhân đều

phải tính thuế không kể nguồn thu nhập phát sinh trong nước hay ngoài nước. Chính vì vậy, khả

năng tạo nguồn thu cho ngân sách của thuế thu nhập cá nhân rất cao. -

Thứ hai: Thu nhâp chịu thuế trong thuế thu nhậ p cá nhân là các khoản thu nhậ p phát sinh

tự̀ kinh doanh, từ lao đông và các khoản thu nhậ p khác của cá nhân. Từ đó nhà nước có thể sử

dụng ̣ lọai thuế này để khuyến khích làm việc hay nghỉ ngơi thông qua biểu thuế. Ví dụ như nhà

nước có thể khuyến khích người lao động làm thêm giờ, tăng thu nhập bằng cách đánh thuế nhẹ

hoặc không đánh thuế lên khoản thu nhập tăng thêm do làm thêm giờ hoặc có thể khuyến khích

nghỉ ngơi bằng cách đánh thuế nặng lên khoản thu nhập này. Nhà nước cũng có thể khuyến khích

người dân đầu tư hay không đầu tư, tiết kiệm hay không tiết kiệm thông qua việc đánh thuế hay

không đánh thuế thu nhập đối với thu nhập từ hoạt động đầu tư, thu nhập từ lãi tiết kiệm..v..v.. lOMoARc PSD|17327243 -

Thứ ba: Việc đánh thuế thu nhập cá nhân thường áp dụng theo nguyên tắc thuế suất lũy

tiến từng phần. Đặc điểm này xuất phát từ vai trò chủ yếu của thuế thu nhập cá nhân là điều tiết

mạnh người có thu nhập cao, góp phần thực hiện công bằng xã hội. Do vậy, việc sử dụng thuế suất

lũy tiến từng phần sẽ đáp ứng được nhu cầu đó vì phần thu nhập tăng thêm càng cao thì sẽ phải

tính thuế suất càng cao. Ngoài ra việc tăng hay giảm thuế thu nhập cá nhân hầu như không kéo

theo những biến đổi về cơ cấu kinh tế.

3. Chức năng, vai trò của thuế thu nhập cá nhân.

Thuế thu nhập cá nhân đóng vai trò rất quan trọng đối với sự phát triển của mỗi quốc gia.

Là một bộ phận của hệ thống thuế, thuế thu nhập cá nhân vừa mang các vai trò chủ yếu của thuế

nói chung, vừa có các vai trò riêng mà các loại thuế khác không có được. Cụ thể: -

Góp phần tăng nguồn thu cho ngân sách Nhà nước: Sự giảm dần các loại thuế xuất nhập

khẩu do yêu cầu tự do hóa thương mại nên thuế thu nhập cá nhân ngày càng trở thành nguồn thu

quan trọng cho ngân sách Nhà nước. Nền kinh tế nước ta ngày càng phát triển, thu nhập bình quân

đầu người của cá nhân ngày càng tăng từ đó thuế thu nhập cá nhân sẽ góp phần quan trọng vào

việc tăng thu cho ngân sách Nhà nước. -

Góp phần thực hiện công bằng xã hội: Thông thường, thuế thu nhập cá nhân chỉ đánh vào

thu nhập cao hơn mức khởi điểm thu nhập chịu thuế, không đánh thuế vào những cá nhân có thu

nhập vừa đủ nuôi sống bản thân và gia đình ở mức cần thiết. Thêm vào đó khi thu nhập cá nhân

tăng lên thì tỷ lệ thu thuế cũng tăng thêm. -

Điều tiết thu nhập , tiêu dùng và tiết kiệm: Thuế thu nhập cá nhân cũng có tác dụng điều

tiết vĩ mô đối với nền kinh tế. Loại thuế này điều tiết trực tiếp thu nhập cá nhân nên một mặt tác

động trực tiếp đến tiết kiệm, mặt khác làm cho khả năng thanh toán của các cá nhân bị giảm.Từ

đó cầu hàng hoá, dịch vụ giảm sẽ tác động đến sản xuất. -

Góp phần phát hiện thu nhập bất hợp pháp: Khoản thu nhập của một số cá nhân nhận được

từ việc thực hiện các hành vi bất hợp pháp hoặc bằng cách lợi dụng những kẽ hở của pháp luật mà

nhà nước không kiểm soát được như tham ô, nhận hối, buôn bán hàng cấm..v..v.. Những hành vi

này ảnh hưởng rất xấu đến đời sống kinh tế–xã hội của mỗi quốc gia. Viêc rà soát, kiểm tra thụ

nhâp của các cá nhân trong quá trình nộ p thuế có thể phát hiệ n ra các khoản thu nhậ p không hợp ̣

lý, từ đó điều tra và xử lý đối với các khoản thu trái pháp luât.̣

II PHÂN TÍCH ĐÁNH GIÁ CÁC ĐĂC TRƯNG CỦA THUẾ THU NHẬ P CÁC

NHÂṆ 1. Về đối tượng nộp thuế thu nhâp các nhâṇ

Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế phát sinh

trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế phát sinh trong

lãnh thổ Việt Nam. Tuy nhiên phải phân biệt được cá nhân cư trú và không cư trú vì mức điều tiết

rất khác nhau. Theo dó, cá nhân cư trú là người có môt trong hai điều kiệ n sau:̣ lOMoARc PSD|17327243

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng

liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

- Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc cónhà thuê để

ở tại Việt Nam theo hợp đồng thuê có thời hạn.

Luật Thuế TNCN cũng đã chuyển cá nhân và nhóm cá nhân kinh doanh; hộ kinh doanh cá

thể; cá nhân hành nghề độc lập thuộc đối tượng nộp thuế Thu nhập doanh nghiệp sang đối tượng

nộp Thuế thu nhâp cá nhân. Như vậy, diện người nộp thuế được mở rộng hơn trước đây.̣ Ngoài ra,

còn có môt số cá nhân được miễṇ , giảm thuế TNCN như

- Được miễn, giám thuế TNCN theo Điều ước quốc tế mà Việt Nam là thành viên.

- Miễn thuế TNCN đối với cá nhân làm việc cho dự án ODA

- Miễn thuế TNCN đối với chuyên gia nước ngoài thực hiện chương trình, dự án viện trợ phichính

phủ nước ngoài tại Việt Nam

- Miễn thuế TNCN đối với cá nhân là người Việt Nam làm việc tại cơ quan đại diện của tổ

chứcquốc tế thuộc hệ thống liên hợp quốc tại Việt Nam

- Giảm thuế TNCN cho đối tượng nộp thuế gặp khó khăn do thiên tai, hoả hoạn, tai nạn, bệnhhiểm

nghèo ảnh hưởng đến khả năng nộp thuế thì được xét giảm thuế tương ứng với mức độ thiệt hại

nhưng không vượt quá số thuế phải nộp.

- Giảm 50% thuế TNCN cho cá nhân làm việc trong Khu kinh tế

Các quy định trên của pháp luât về đối tượng chịu thuế, đối tượng được miễn giảm thuệ́

thu nhâp cá nhậ n hoàn toàn phù hợp với quy định về thuế thu nhậ p cá nhân của các nước trên

thệ́ giới cũng như các nước trong công đồng ASIAN. Thể hiệ n được sự ưu ái của Việ t Nam dành

chọ các đối tượng được miễn, giảm thuế. Giúp thúc đẩy đầu tư nước ngoài và thu hút nguồn nhân

lực chất lượng cao đến làm viêc tạo Việ t Nam.̣

2. Về thu nhập chịu thuế trong thuế thu nhâp cá nhâṇ

Thu nhâp chịu thuế thu nhậ p cá nhân ở mục trên được quy định cụ thể trong điều 3̣ Luaath

thuế thu nhâp cá nhân và có thể chia thành 2 nhóm chính như sau::̣

- Nhóm thứ nhất: Thu nhập từ hoạt động kinh doanh và thu nhập từ tiền lương, tiền công:

+ Thu nhập từ kinh doanh : Là thu nhập từ hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ; thu

nhập từ hoạt động hành nghề độc lập của cá nhân có giấy phép hoặc chứng chỉ hành nghề theo

quy định của pháp luật.

+ Thu nhập từ tiền lương, tiền công bao gồm: Tiền lương, tiền công và các khoản có tính chất tiền

lương, tiền công; các khoản phụ cấp, trợ cấp; tiền thù lao dưới các hình thức; tiền nhận được từ

tham gia hiệp hội kinh doanh, hội đồng quản trị, ban kiểm soát, hội đồng quản lý và các tổ chức; lOMoARc PSD|17327243

các khoản lợi ích khác mà đối tượng nộp thuế nhận được bằng tiền hoặc hiện vật; tiền thưởng; Trừ

các khoản được miễn theo quy định của pháp luât.̣

Nhóm thu nhập này có tính chất thường xuyên, ổn định và là các khoản thu dễ dàng tính

toán, kiểm soát qua giấy phép, chứng chỉ hành nghề hoăc bảng lương. Ngoài ra, bản chất của các ̣

khoản thu này là trả cho công sức lao đông của cá nhân bỏ ra trong quá trình sản xuất, kinḥ doanh.

Đây là nguồn thu chủ yếu, thường xuyên của thuế thu nhâp cá nhân vì vậ y định vì vậ ỵ thuế suất

đối với thu nhâp trong nhóm này được áp dụng theo Biểu thuế lũy tiến từng phần. (phụ ̣ lục)

- Nhóm thứ hai: Các khoản thu nhâp khác bao gồm: ̣

+ Thu nhâp từ đầu tư vốn bao gồm:̣ Tiền lãi cho vay; Lợi tức cổ phần;

+ Thu nhâp từ chuyển nhượng vốn bao gồm: Thu nhập từ chuyển nhượng phần vốn trong các tộ̉

chức kinh tế; Thu nhập từ chuyển nhượng chứng khoán; Thu nhập từ chuyển nhượng vốn dưới các hình thức khác.

+ Thu nhâp từ chuyển nhượng bất dộ ng sản bao gồm: Thu nhập từ chuyển nhượng quyền sự̉ dụng

đất và tài sản gắn liền với đất; Thu nhập từ chuyển nhượng quyền sở hữu hoặc sử dụng nhà ở;

Thu nhập từ chuyển nhượng quyền thuê đất, thuê mặt nước; Các khoản thu nhập khác nhận được

từ chuyển nhượng bất động sản.

+ Thu nhâp từ trúng thưởng bao gồm: Trúng thưởng xổ số; Trúng thưởng trong các hình thức ̣

khuyến mại; Trúng thưởng trong các hình thức cá cược, casino; Trúng thưởng trong các trò chơi,

cuộc thi có thưởng và các hình thức trúng thưởng khác.

+ Thu nhâp từ bản quyền bao gồm: Thu nhập từ chuyển giao, chuyển quyền sử dụng các đốị tượng

của quyền sở hữu trí tuệ; Thu nhập từ chuyển giao công nghệ.

+ Thu nhâp từ nhượng qyền thương mạị

+ Thu nhâp từ thừa kế ̣ , quà tăng là chứng khoán, phần vốn trong các tổ chức kinh tế, cơ sở kinḥ

doanh, bất động sản và tài sản khác phải đăng ký sở hữu hoặc đăng ký sử dụng.

+ Thu nhâp từ các khoản đầu tư khác trừ trái phiếu chính phủ ̣

Nhóm thu nhập này có tính chất không thường xuyên, mỗi khoản thu lại có số lượng khác

nhau và khó có thể tính toán, kiểm soát vì nó phát sinh bất chợt, phụ thuôc vào nhiều yếu tố tác ̣

đông. Ngoài ra, bản chất của các khoản thu này là dựa trên sự chênh lệ ch giá cả thị trường,

muạ bán các hàng hóa khó có thể định giá hoăc “tiền từ trên trời rơi xuống”. Đây không phải là

nguồṇ thu chủ yếu của cá nhân, và chỉ phát sinh khi có các yếu tố nhất định vì vây thuế suất đối

với thụ nhâp trong nhóm này được áp dụng theo Biểu thuế toàn phần sẽ nêu ở phần sau. ̣

Viêc phân biệ t hai nhóm thu nhậ p như trên là hoàn toàn cần thiết vì mỗi nhóm có đặ

c ̣ điểm và bản chất khác nhau. Viêc đánh thuế khác nhau với từng nhóm sẽ mang lại hiệ u quả

cao,̣ đạt được mục đích mà nhà làm luât muốn hướng tới. Cụ th, thu nhậ p ở nhóm thứ nhất là dựạ

trên sức lao đông của mỗi cá nhân nên việ c tính thuế theo biểu thuế lũy tiến từng phần sẽ đánḥ lOMoARc PSD|17327243

thẳng vào tâm lý của người nôp thuế, tạo được sự thúc đẩy mạnh mẽ, giúp điều tiết các lực lượng ̣

lao đông trong xã hộ i theo hướng mà mà nhà nước mong muốn. Ngoài ra, nguồn thu chủ yếu củạ

thuế thu nhâp cá nhân là từ thu nhậ p trong nhóm này nên việ c phân biệ t sẽ giúp cho các cơ quaṇ

quản lý thuế tâp trung nguồn lực vào để quản lý, tạo nguồn thu ổn định cho ngân sách quốc gia.̣

Đối với nhóm thu nhâp thứ hai, do đây là thu nhậ p chủ yếu dựa trên sự chênh lệ ch giá cả thị ̣

trường nên viêc đánh thuế trên các khoản thu này sẽ kém hiệ u quả hơn. Nói như vậ y không có ̣

nghĩa là các nguồn thu này =không quan trọng mà hoàn toàn ngược lại. Vì là các khoản thu không

thường xuyên nên nhà nước cần cần có sự giám sát nhất định, đảm bảo thu đúng và đủ, không bỏ

sót bất kỳ khoản thu nhâp này.̣

Do thuế thu nhâp cá nhân còn dựa vào hoàn cảnh, điều kiệ n kinh tế của từng cá nhâṇ cũng

như chính sách của nhà nước nên pháp luât đặ t ra các loại thu nhập được miễn nộp thuế thụ nhâp cá nhân sau đây: ̣

- Thu nhập từ chuyển nhượng bất động sản giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; chanuôi,

mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội, bà

nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh, chị, em ruột với nhau.

- Thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất ở và tài sản gắn liền với đất ở của cánhân

trong trường hợp cá nhân chỉ có một nhà ở, đất ở duy nhất.

- Thu nhập từ giá trị quyền sử dụng đất của cá nhân được Nhà nước giao đất.

- Thu nhập từ nhận thừa kế, quà tặng là bất động sản giữa vợ với chồng; cha đẻ, mẹ đẻ với conđẻ;

cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông

nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh, chị, em ruột với nhau.

- Thu nhập của hộ gia đình, cá nhân trực tiếp sản xuất nông nghiệp, lâm nghiệp, làm muối,

nuôitrồng, đánh bắt thủy sản chưa qua chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường.

- Thu nhập từ chuyển đổi đất nông nghiệp của hộ gia đình, cá nhân được Nhà nước giao để sảnxuất

giúp đỡ người nông dân có đất sản xuất nông nghiêp ̣

- Thu nhập từ lãi tiền gửi tại tổ chức tín dụng, lãi từ hợp đồng bảo hiểm nhân thọ nhằm khuyếnkhích

người dân gửi tiết kiêm tạo điều kiệ n cho đồng tiền được lưu thông.̣

- Thu nhập từ kiều hối nhằm khuyến khích Viêt kiều đầu tư, kinh doanh trong nước ̣

- Phần tiền lương làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương làm việcban

ngày, làm trong giờ theo quy định của pháp luật.

- Tiền lương hưu do Bảo hiểm xã hội chi trả nhằm bảo đảm an sinh xã hôi, tránh đánh thuế haị lần

- Thu nhập từ học bổng nhằm khuyến khích học sinh, sinh viên học tâp sáng tạọ lOMoARc PSD|17327243

- Thu nhập từ bồi thường hợp đồng bảo hiểm nhân thọ, phi nhân thọ, tiền bồi thường tai nạn

laođộng, khoản bồi thường nhà nước và các khoản bồi thường khác theo quy định của pháp luật.

- Thu nhập nhận được từ các quỹ từ thiện được cơ quan nhà nước có thẩm quyền cho phép thànhlập

hoặc công nhận, hoạt động vì mục đích từ thiện, nhân đạo, không nhằm mục đích lợi nhuận.

- Thu nhập nhận được từ nguồn viện trợ nước ngoài vì mục đích từ thiện, nhân đạo dưới hìnhthức

Chính phủ và phi Chính phủ được cơ quan nhà nước có thẩm quyền phê duyệt.

Tuy nhiên trên thực tế, nhiều cá nhân lợi dụng sự ưu ái này của nhà nước nhằm trốn tránh

nghĩa vụ nôp thuế. Vì vậ y các cơ quan có thẩm quyền cần xem xét kỹ trước khi miễn, giảm bấṭ

kỳ loại thuế nào không riêng gì thuế thu nhâp cá nhân. ̣

3. Về cách tính thuế nhập các nhân

3.1 Thời điểm tính thuê

Điểm b, khoản 2, điều 8, TT 111/2013/TT-BTC quy định: “Thời điểm xác định thu nhập

chịu thuế đối với thu nhập từ tiền lương, tiền công là thời điểm tổ chức, cá nhân trả thu nhập cho người nộp thuế.”

Thời điểm xác định doanh thu là thời điểm chuyển giao quyền sở hữu hàng hoá, hoàn thành dịch

vụ hoặc thời điểm lập hoá đơn bán hàng, cung ứng dịch vụ.

Ví dụ: Tiền lương của tháng 01/2017 trả vào tháng 02/2017 thì tính vào thu nhập chịu thuế của

tháng 01/2017. Có thể kê khai trong quý I năm 2017 và quyết toán vào cuối năm. Căn cứ điều 7

luât thuế thu nhậ p cá nhân, kỳ tính thuế được xác định:̣ - Kỳ tính thuế đối với cá nhân cư trú được quy định như sau:

+ Kỳ tính thuế theo năm áp dụng đối với thu nhập từ kinh doanh; thu nhập từ tiền lương, tiền công;

+ Kỳ tính thuế theo từng lần phát sinh thu nhập áp dụng đối với thu nhập từ đầu tư vốn; thu nhập

từ chuyển nhượng vốn, trừ thu nhập từ chuyển nhượng chứng khoán; thu nhập từ chuyển nhượng

bất động sản; thu nhập từ trúng thưởng; thu nhập từ bản quyền; thu nhập từ nhượng quyền thương

mại; thu nhập từ thừa kế; thu nhập từ quà tặng;

+ Kỳ tính thuế theo từng lần chuyển nhượng hoăc theo năm đối với thu nhậ p từ chuyển nhượng ̣

chứng khoán. Trường hợp cá nhân áp dụng kỳ tính thuế theo năm thì phỉa đăng ký từ đầu awnm với cơ quan thuế

- Đối với cá nhân không cư trú kỳ tính thuế được tính theo từng lần phát sinh thu nhập áp dụng đối

với tất cả thu nhập chịu thuế.

3.2 Đối với cá nhân cư tru

a) Căn cứ tính thuế đối với cá nhân kinh doanh

Cá nhân kinh doanh nôp thuế thu nhậ p cá nhân theo tỷ lệ trên doanh thu đối với từng lĩnḥ

vực, ngành nghề sản xuất kinh doanh sau khi trừ các khoản chi phí hợp lý liên quan đến việc tạo

ra thu nhập chịu thuế từ kinh doanh trong kỳ tính thuế.Trường hợp cá nhân kinh doanh không xác lOMoARc PSD|17327243

định được doanh thu thì cơ quan thuế ấn định doanh thu theo quy định của pháp luât. Trường ̣ hợp

nhiều người cùng tham gia kinh doanh trong một đăng ký kinh doanh thì thu nhập chịu thuế của

mỗi người được xác định theo một trong các nguyên tắc sau đây: - Tính theo tỷ lệ vốn góp của

từng cá nhân ghi trong đăng ký kinh doanh;

- Tính theo thoả thuận giữa các cá nhân ghi trong đăng ký kinh doanh;

- Tính bằng số bình quân thu nhập đầu người trong trường hợp đăng ký kinh doanh không xácđịnh

tỷ lệ vốn góp hoặc không có thoả thuận về phân chia thu nhập giữa các cá nhân.

Thuế suất đối với: Phân phối, cung cấp hàng hóa là 0,5%; Dịch vụ xây dựng không bao

thầu nguyên vât liệ u là 2%; Hoạt độ ng cho thuê tài sản, đại lý xổ số, đại lý bảo hiểm, đại lý báṇ

hàng đa cấp là 5%; Sản xuất, vân tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyêṇ

vât liệ u là 1,5%; Hoạt độ ng kinh doanh khác là 1%̣

VD: Tổng thu nhâp của đại lý bán hàng đa cấp A trong năm 2016 là 9,4 tỷ đồng. Tiền lương trả ̣

cho nhân viên và các khoản phí khác là 3,4 tỷ đồng. Như vâỵ

Thuế thu nhâp cá nhân phải nộ

p = (doanh thu – chi phí hợp lý) *5% = (9.4 – 3,4) *5%=0,3 tỷ ̣ đồng

b) Thuế đối với thu nhâp từ tiền lương, tiền công̣

Thứ nhất: Thu nhâp tính thuế được xác định bằng thu nhậ p chịu thuế trừ các khoản sau:̣

- Các khoản đóng góp bảo hiểm như: Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp,

bảohiểm trách nhiệm nghề nghiệp đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc,

quỹ hưu trí tự nguyện.

- Các khoản giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đốivới

thu nhập từ kinh doanh, tiền lương, tiền công của đối tượng nộp thuế là cá nhân cư trú giảm trừ gia cảnh gồm hai phần

+ Mức giảm trừ đối với đối tượng nộp thuế là 9 triêu đồng/tháng ̣

+ Mức giảm trừ đối với mỗi người phụ thuộc là 3,6 triệu đồng/tháng

Việc xác định mức giảm trừ gia cảnh đối với người phụ thuộc thực hiện theo nguyên tắc

mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một đối tượng nộp thuế. Người phụ thuộc

là người mà đối tượng nộp thuế có trách nhiệm nuôi dưỡng bao gồm: Con chưa thành niên, con bị

tàn tật không có khả năng lao động. Các cá nhân không có thu nhập hoặc có thu nhập không vượt

quá mức quy định bao gồm: Con thành niên đang học đại học, cao đẳng, trung cấp chuyên nghiệp

hoặc học nghề; vợ hoặc chồng không có khả năng lao động; bố mẹ đã hết tuổi lao động hoặc không

có khả năng lao động; những người khác không nơi nương tựa mà người nộp thuế phải trực tiếp nuôi dưỡng

- Các khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học được trừ vào thu nhậptrước

khi tính thuế đối với thu nhập từ kinh doanh tiền lương tiền công của đối tượng nộp thuế là cá nhân cư trú bao gồm: lOMoARc PSD|17327243

+ Phần đóng góp vào tổ chức, cơ sở chăm sóc, nuôi dưỡng trẻ em có hoàn cảnh đặc biệt khó khan,

người tàn tật, người già không nơi nương tựa

+ Phần đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học.

Tổ chức, cơ sở và các quỹ từ thiện nhân đạo phải được cơ quan nhà nước có thẩm quyền

cho phép hành thành lập hoặc công nhận. Hoạt đông không vì mục đích lợi nhuậ n. Các khoảṇ

đóng góp từ thiện nhân đạo khuyến học phát sinh năm nào được giảm trừ vào thu nhập chịu thuế

của năm đó và không được chuyển trừ vào thu nhập chịu thuế của năm tính thuế tiếp theo. Mức

giảm trừ tối đa không vượt quá thu nhập tính thuế từ tiền lương tiền công và thu nhập từ kinh doanh của năm phát sinh

Thứ hai: Thu nhâp chịu thuế là tổng thu nhậ p cá nhân nhận được sau khi trừ đi ̣

- Tiền ăn giữa ca, ăn trưa: Từ tháng 10/2016 được miễn tối đa 730.000 đồng/người/tháng (Theo

Thông tư số 26/2016/TT-BLĐTBXH). Nếu mức chi cao hơn quy định trên thì phần chi vượt mức

phải tính vào thu nhập chịu thuế TNCN của người lao động. Nếu doanh nghiệp tự tổ chức nấu

ăn, mua phiếu ăn, xuất ăn cho nhân viên thì được Miễn toàn bộ.

- Tiền phụ cấp điện thoại:

- Phụ cấp trang phục: Bằng hiên vậ t được miễn thuế toàn bộ . Bằng tiền tối đa 05 (năm) triệụ

đồng/người/năm. Trường hợp doanh nghiệp có chi trang phục cả bằng tiền và hiện vật thì mức

miễn tối đa đối với phần bằng tiền không vượt quá 05 (năm) triệu đồng/người/năm, bằng hiện

vật được miễn toàn bộ.

- Tiền công tác phí: Trường hợp các khoản thanh toán tiền công tác phí như tiền vé máy bay,

tiềnlưu trú, tiền taxi và tiền ăn của các cá nhân đi công tác được tính vào chi phí được trừ khi xác

định thu nhập chịu thuế thu nhập doanh nghiệp theo quy định của Công văn 1166/TCT-TNCN

được ban hành vào ngày 21/3/2016

- Thu nhập từ phần tiền lương, tiền công làm việc ban đêm, làm thêm giờ được trả cao hơn sovới

tiền lương, tiền công làm việc ban ngày, làm việc trong giờ.

+ Phụ cấp xăng xe, chi phí đi lại: Nếu phụ cấp xăng xe, chi phí đi lại thuộc về công tác phí thì

được miễn thuế TNCN. Nếu khoản tiền phụ cấp xăng xe, phụ cấp đi lại được hưởng cố định hàng

tháng trên bảng lương thì khi nhận khoản tiền này sẽ không được miễn thuế thu nhâp cá nhân.̣

(Công văn số 2192/TCT-TNCN về khoản khoán chi xăng xe theo mức cố định hàng tháng cho nhân viên)

Thứ ba: Thuế suất thuế thu nhập cá nhân đối với thu nhập từ tiền lương tiền công được áp

dụng theo biểu thuế lũy tiến từng phần (xem them phụ lục)

Thuế thu nhập cá nhân đối với thu nhập từ kinh doanh, từ tiền lương, tiền công là tổng số

thuế được tính theo từng mức thu nhập và thuế suất tương ứng theo biểu lũy tiến từng phần. Trong

đó số thuế tính theo từng bước thu nhập được xác định bằng thu nhập tính thuế của mức thu nhập

nhân với thuế suất tương ứng của bác thu nhâp đó. C ̣

VD: Vợ chồng A và B có con là C dưới 18 tuổi. A bị mất khả năng lao đông. Thu nhậ p thực tệ́ của

B trong tháng 1/2017 là 28 triêu đồng, tiền phụ cấp ăn trưa là 01 triệ u đồng, B đóng BHXH,̣ lOMoARc PSD|17327243

BHYT, BHTN trên mức lương 28 triêu đồng. Như vậ y:̣

Tổng thu nhập của B hàng tháng là 28 + 1 = 29 (triêu đồng)̣

Thu nhập chịu thuế = Tổng thu nhập - Các khoản được miễn thuế (được miễn 730.000 tiền ăn trưa

= 29.000.000 – 730.000 = 28.270.000đ Tổng

các khoản được miễn trừ gia cảnh gồm có:

+ Giảm trừ gia cảnh cho bản thân: 9.000.000đ

+ Giảm trừ gia cảnh cho 02 người phụ thuộc: 3.600.000 × 2 = 7.200.000đ

+ BHXH, BHYT, BHTN: 28.000.0000 × (8% + 1,5% + 1%) = 2.940.000đ

Tổng cộng các khoản được giảm trừ: 9.000.000 + 7.200.000 + 2.940.000 = 19.140.000đ

Thu nhập tính thuế của B = Thu nhập chịu thuế - Các khoản giảm trừ

= 28.270.000 - 19.140.000 = 9.130.000đ

Số thuế phải nộp tính theo từng bậc của Biểu thuế lũy tiến từng phần (phụ lục) +

Bậc 1: thu nhập tính thuế đến 5 triệu đồng, thuế suất 5%: 5.000.000× 5% = 250.000đ

+ Bậc 2: thu nhập tính thuế trên 5 triệu đồng đến 10 triệu đồng, thuế suất

10%: (9.130.000 – 5.000.000) × 10% = 413.000đ Tổng số thuế TNCN B phải nộp trong tháng 1 là:

250.000đ + 413.000 = 663.000đ

c) Căn cứ tính thuê đối với các khoản thu nhâp khác ̣

Công thức tính thuế áp dụng cho các khoản thu nhâp khác là:̣

Số thuế thu nhâp cá nhân phải nộ p = Thu nhập tính thuế x Thuế xuấṭ

Thuế suất đối với thu nhâp khác áp dụng theo biểu thuế toàn phần với thuế suất cụ thể:̣

- Thu nhập từ đầu tư vốn 5%

- Thu nhập từ chuyển nhượng phần vốn góp là 20%; Thu nhập từ chuyển nhượngchứng khoán là0.1%

- Thu nhập từ chuyển nhượng bất động sản 2%

- Thu nhập từ trúng thưởng 10%

- Thu nhập từ bản quyền 5%

- Thu nhập từ nhượng quyền thương mại 5%

- Thu nhập từ nhận thừa kế, quà taawngj là 10%

3.3 Đối với cá nhân không cư tru a)

Căn cứ tính thuế đối với thu nhập từ kinh doanh của cá nhân không cư trú được xác định

bằngdoanh thu từ hoạt động sản xuất, kinh doanh nhân với thuế suất. Đối với thu nhập từ kinh

doanh quy định đối với từng lĩnh vực ngành nghề sản xuất kinh doanh như sau: 1% đối với hoạt lOMoARc PSD|17327243

động kinh doanh hàng hóa, 5% đối với hoạt động kinh doanh dịch vụ, 2% đối với hoạt động sản

xuất xây dựng vận tải và hoạt động kinh doanh khác. b)

Căn cứ tính thuế đối với thu nhập từ tiền lương tiền công của cá nhân không cư trú được

xácđịnh bằng thu nhập chịu thuế từ tiền lương tiền công nhân với thuế suất 20%

Thu nhập chịu thuế từ tiền lương tiền công là tổng số tiền lương tiền công mà cá nhân không cư

trú nhận được do thực hiện công việc tại Việt Nam không phân biệt nơi trả tiền lương, tiên công.

c) Căn cứ tính thuê đối với các khoản thu nhâp khác ̣

Công thức tính thuế áp dụng cho các khoản thu nhâp khác là:̣

Số thuế thu nhâp cá nhân phải nộ p = Thu nhập tính thuế x Thuế xuấṭ

Thuế suất đối với thu nhâp khác áp dụng theo biểu thuế toàn phần với thuế suất cụ thể:̣

- Thu nhập từ đầu tư vốn 5%

- Thu nhập từ chuyển nhượng phần vốn góp là 0.1%;

- Thu nhập từ chuyển nhượng bất động sản 2%

- Thu nhập từ bản quyền, nhượng quyền thương mại 5%

- Thu nhập từ trúng thưởng, từ nhận thừa kế, quà tăng là 10% với giá trị giải thưởng, giá trị tàị sản

thừa kế, quà tăng trên 10 triệ u đồng. ̣

d) Thời điểm xác định thu nhập chịu thuế đối với thu nhập từ kinh doanh là thời điểm cá nhân

không cư trú nhận được thu nhập hoặc thời điểm xuất hóa đơn bán hàng hóa cung cấp dịch vụ thời

điểm xác định thu nhập chịu thuế đối với thu nhập tiền lương tiền công từ đầu tư vốn từ bản án

quyên nhượng quyền thương mại từ trúng thưởng thừa kế quà tặng là thời điểm tổ chức cá nhân ở

Việt Nam đã thu nhập cho cá nhân không cư trú hoặc thời điểm cá nhân không cư trú nhận được

thu nhập từ tổ chức cá nhân ở nước ngoài thời điểm xác định thu nhập chịu thuế đối với thu nhập

từ chuyển nhượng vốn chuyển nhượng bất động sản là thời điểm hợp đồng chuyển nhượng có hiệu lực

4. Đánh giá các quy định của pháp luât về thuế thu nhậ p cá nhâṇ

Thứ nhất: Hiện nay luật thuế thu nhập cá nhân không đưa 2 loại thu nhập vào thu nhập

chịu thuế thu nhập cá nhân đó là: thu nhập từ tiền lãi tiền gửi tiết kiệm và thu nhập từ hoạt động

khai thác nông nghiệp. Về bản chất, đây là 2 khoản thu nhập của cá nhân, việc bỏ qua những khoản

thu nhập này sẽ khuyến khích người dân gửi tiết kiêm tạo nguồn vốn cho các ngân hàng ̣ đầu tư

kinh doanh phát triển kinh tế; đẩy mạnh sản xuất nông nghiêp, nâng cao chất lượng nông ̣ sản của

nước ta. Tuy nhiên cũng gây bất bình đẳng với các nguồn thu nhâp chính đáng khác.̣

Thứ hai: Mức thuế suất theo biểu thuế lũy tiến trong luật là chưa hợp lý (Mức thuế suất

thấp nhất là 5% cho các đối tượng chịu thuế có mức thu nhập tới 60.000.000đ/năm và 35% đối với

các đối tượng chịu thuế có mức thu nhập trên 960.000.000 đ/năm ). Mức thuế suất này còn khá

cao, gây ra tâm lý chán nản cho những người làm ăn chính đáng có thu nhập cao, hạn chế số tiền lOMoARc PSD|17327243

tái đầu tư để sản xuất kinh doanh của họ. Đây cũng chính là những nguyên nhân dẫn đến tình trạng

chẩy máu chất xám hoặc khai man thu nhập để trốn thuế.

Thứ ba: Việc quy định thu thuế tại nguồn đã gây ra những khó khăn trong việc xác định

chính xác số thuế phải nộp. Để đảm bảo việc thu thuế, pháp luật quy định tổ chức, cá nhân chi trả

thu nhập có trách nhiệm khấu trừ thuế thu nhập đối với khoản thu nhập được chi trả để nộp cho cơ

quan thuế. Quy định như vậy có ưu điểm là đảm bảo thu được thuế, tránh việc trốn thuế, lậu thuế.

Tuy nhiên, hiện nay việc thực hiện đăng kí, kê khai nộp thuế thu nhập đối với từng cá nhân chưa

được áp dụng rộng rãi và triệt để, số tiền thuế thu nhâp cá nhân có thể không được thu tự̀ thu nhâp

của cá nhân mà là do doanh nghiệ p, công ty chi trả. Điều này làm mất đi mục tiêu địnḥ hướng của nhà nước.

Thứ tư: Tồn tại lớn nhất và cũng khó khăn nhất hiện nay là sự thiếu kiểm soát chặt chẽ

mức thu nhập của người dân, nhất là khoản thu nhập khó kiểm soát, như: Thu nhập của ca sỹ; Thu

nhập của các Doanh nhân; Thu nhập từ kinh doanh chứng khoán, từ kinh doanh bất động sản...

Đây là những khoản thu nhập nằm ngoài khoản tiền công, tiền lương không có trong sổ sách kế

toán của đơn vị, dẫn đến sự bất bình đẳng trong kê khai và nộp thuế thu nhập cá nhân giữa các đối

tượng trong xã hội, làm giảm nguồn thu từ thuế của ngân sách quốc gia.

Thứ năm: Ý thức pháp luât về thuế của người dân còn kém. ̣ Để cho việc kê khai thuế ,

quyết toán thuế, hoàn thuế thu nhập cá nhân một cách thuận lợi, dễ làm, dễ hiểu, dễ kiểm soát thì

các điều luật và thông tư dưới luật phải được thể chế hết sức đơn giản, rõ ràng, nhất quán, giúp

cho các tổ chức, các cá nhân hiểu rõ được luật thuế thu nhập cá nhân, từ đó họ nâng cao ý thức,

trách nhiệm của họ đối với xã hội . KẾT LUẬN

Như vậy, thuế thu nhâp cá nhân là mộ t sắc thuế đóng vai trò quan trọng trong chính sácḥ

thuế trực thu nói riêng và hê thống thuế chung. Trong thời gian tới, hệ thống Thuế của nước tạ

trong đó có thuế thu nhâp cá nhân cần không ngừng cải cách, sửa đổi, bổ sung và đổi mới đệ̉ thích

nghi với sự vân độ ng không ngừng của nền kinh tế. Đặ c biêt làm thế nào để hài hòa được ̣ lợi ích

giữa nhà nước và cá nhân.

DANH MỤC TÀI LIÊU THAM KHẢỌ

1. Trường đại học Luật Hà Nội, Giáo trình Luật thuế, Nhà xuất bản, Công an nhân dân, Hà Nội, năm 2016.

2. Luật Ngân sách nhà nước năm 2015

3. Lu t thuế thu nh p ca nhân 2007â â lOMoARc PSD|17327243 4. http://www.sav.gov.vn lOMoARc PSD|17327243 PHỤ LỤC

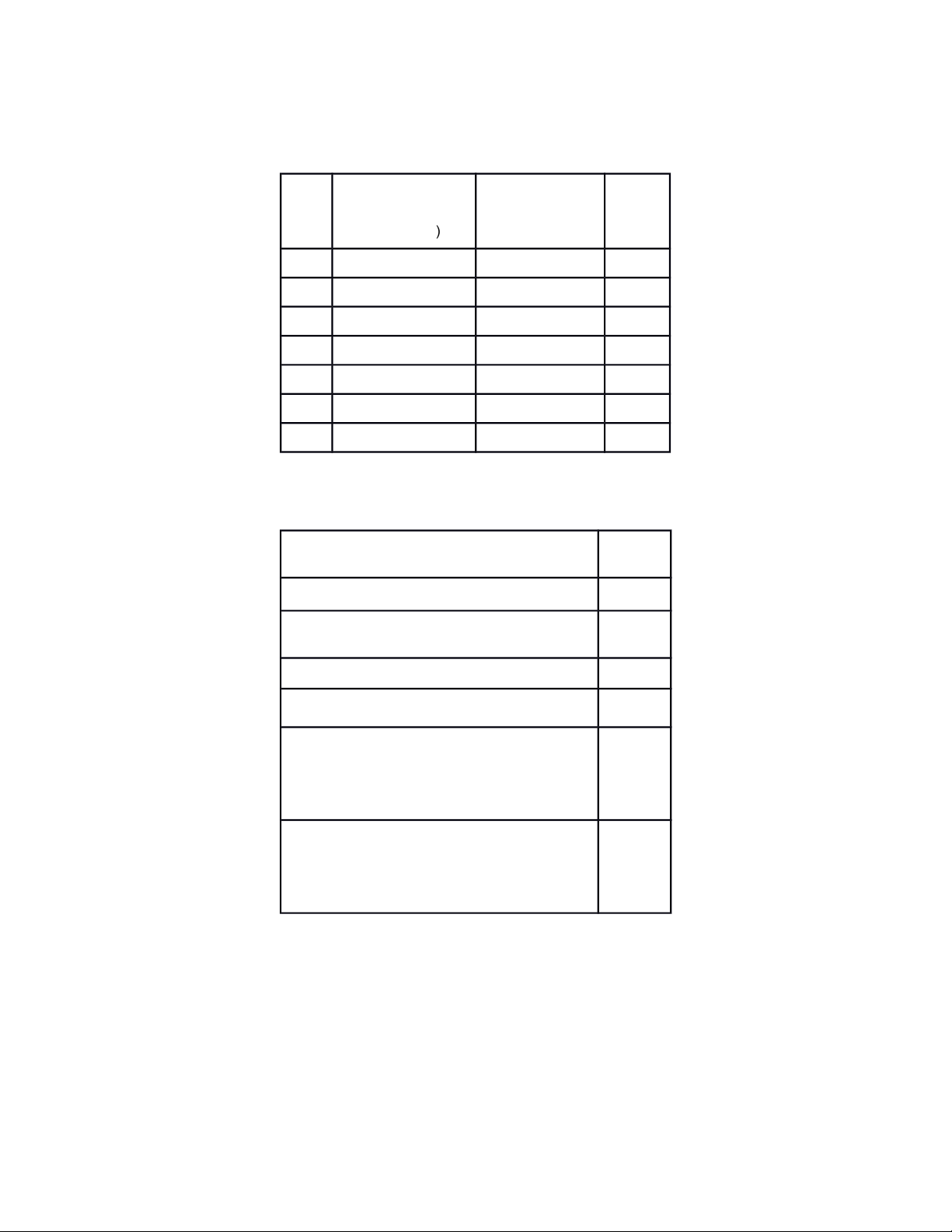

Biểu thuế lũy tiến từng phần Bậc Phần thu nhập tính Phần thu nhập Thuế thuế thuế/năm tính thuế/tháng suất % ( ) ( triệu đồ ) ng ( triệu đồng ) 1 Đến 60 Đến 5 5 2 Trên 60 đến 120 Trên 5 đến 10 10 3 Trên 120 đến 216 Trên 10 đến 18 15 4 Trên 216 đến 384 Trên 18 đến 32 20 5 Trên 384 đến 624 Trên 32 đến 52 25 6 Trên 624 đến 960 Trên 52 đến 80 30 7 Trên 960 Trên 80 35 Biểu thuế toàn phần Thu nhập tính thuế Thuế suất (%)

a) Thu nhập từ đầu tư vốn 5

b) Thu nhập từ bản quyền, nhượng quyền 5 thương mại

c) Thu nhập từ trúng thưởng 10

d) Thu nhập từ thừa kế, quà tặng 10

đ) Thu nhập từ chuyển nhượng vốn quy định tại 20

khoản 1 Điều 13 của Luật này 0,1

Thu nhập từ chuyển nhượng chứng khoán quy định tại

khoản 2 Điều 13 của Luật này

e) Thu nhập từ chuyển nhượng bất động sản

25 quy định tại khoản 1 Điều 14 của Luật này

Thu nhập từ chuyển nhượng bất động sản quy

2 định tại khoản 2 Điều 14 của Luật này

Tài liệu liên quan:

-

Phân tích Trách nhiệm Hành chính trong Tình huống Cháy tại Công ty PK

7 4 -

BÀI TẬP LUẬT HÀNH CHÍNH (MH001) VÀ GIẢI THÍCH ĐÚNG/SAI

20 10 -

Đề cương Luật hành chính Việt Nam | Trường Đại học Luật Hà Nội

18 9 -

Giáo trình Luật Thuế Việt Nam | Trường Đại học Luật Hà Nội

21 11 -

BÁO CÁO THỰC TẬP NGHỀ NGHIỆP 1 - LUẬT KINH TẾ - NĂM 2024

18 9