Ôn tập Chương 3: Tổ chức cân đối ngân sách nhà nước | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

Cân đối ngân sách nhà nước đề cập đến sự cân bằng giữa thu và chi NSNN, trong đó bao gồm mối quan hệ cân bằng giữa tổng thu và tổng chi ngân sách nhà nước, và sự hài hoà giữa cơ cấu các khoản thu, chi NSNN nhằm thực hiện các mục tiêu quản lý tài chính công trong từng thời kỳ. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Quản lý tài chính công 77 tài liệu

Trường: Trường Đại học Lâm nghiệp 286 tài liệu

Tác giả:

Preview text:

CHƯƠNG 3

TỔ CHỨC CÂN ĐỐI NGÂN SÁCH NHÀ NƯỚC Chương 3

TỔ CHỨC CÂN ĐỐI NGÂN SÁCH NHÀ NƯỚC

3.1. Khái niệm cân đối ngân sách nhà nước

3.2. Khái niệm và cách tính bội chi ngân sách nhà nước

3.3. Nguyên nhân bội chi ngân sách nhà nước

3.4. Nguồn bù đắp bội chi ngân sách nhà nước và sử dụng

thặng dư ngân sách nhà nước

3.5. Giải pháp để tổ chức cân đối ngân sách nhà nước ở Việt Nam TÀI LIỆU THAM KHẢO

1. Quốc Hội (2015), Luật Ngân sách Nhà nước.

2. Quốc Hội (2017), Luật Quản lý nợ công.

3. Chính phủ (2016), Nghị định số 163/2018/NĐ-CP Quy định

chi tiết thi hành một số điều của Luật NSNN.

4. Chính phủ (2018), Nghị định số 93/2018/NĐ-CP Quản lý nợ

chính quyền địa phương.

5. Chính phủ (2018), Nghị định số 94/2018/NĐ-CP về nghiệp vụ quản lý nợ công 3.1. CÂN ĐỐI NSNN

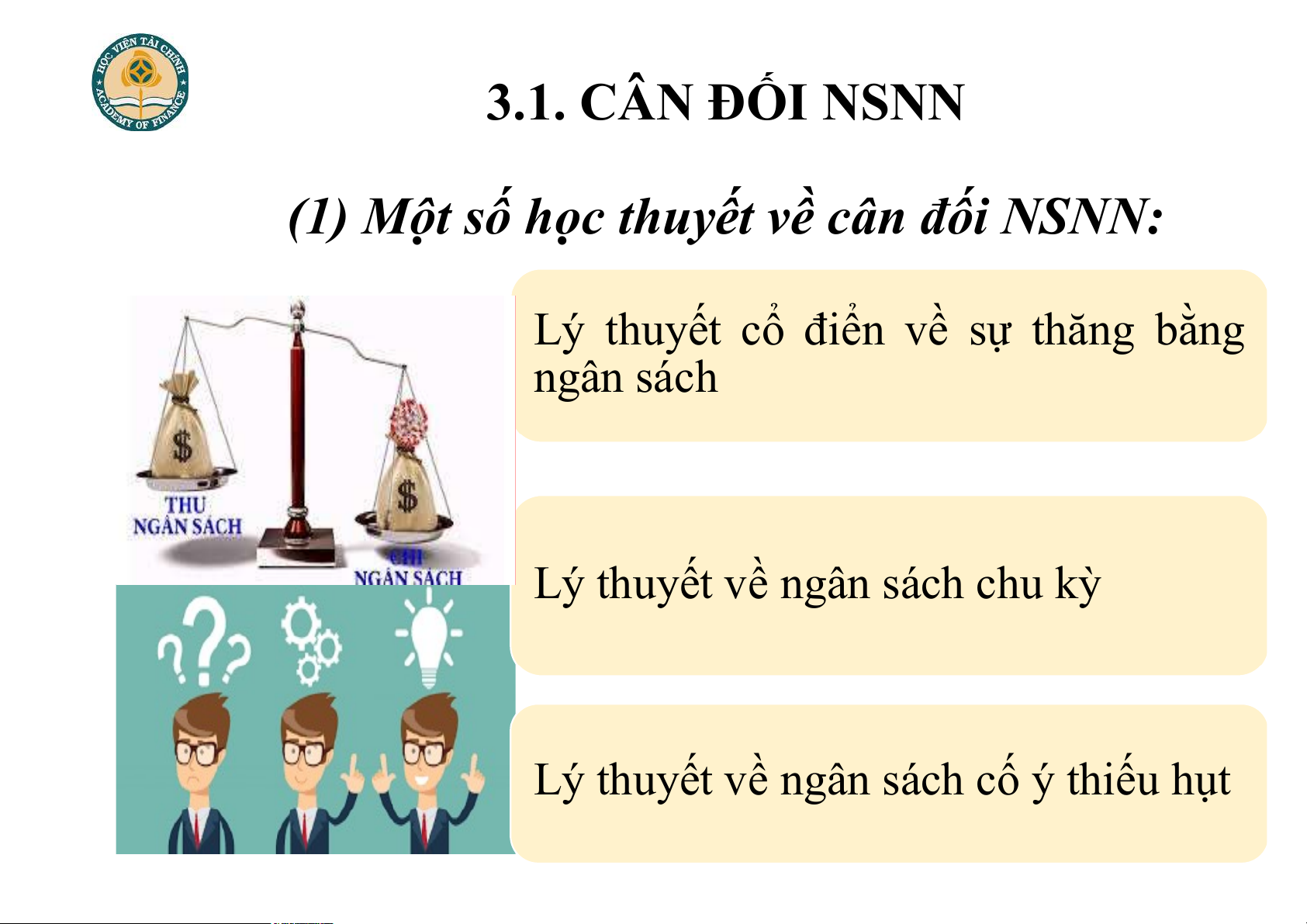

(1) Một số học thuyết về cân đối NSNN:

Lý thuyết cổ điển về sự thăng bằng ngân sách

Lý thuyết về ngân sách chu kỳ

Lý thuyết về ngân sách cố ý thiếu hụt

3.1. KHÁI NIỆM CÂN ĐỐI NSNN

(2) Cân đối ngân sách nhà nước đề cập đến sự cân bằng giữa thu và chi NSNN,

trong đó bao gồm mối quan hệ cân bằng giữa tổng thu và tổng chi ngân sách nhà

nước, và sự hài hoà giữa cơ cấu các khoản thu, chi NSNN nhằm thực hiện các mục

tiêu quản lý tài chính công trong từng thời kỳ.

Thế nào là một cơ cấu thu, chi

ngân sách nhà nước hài hoà

trong cân đối của ngân sách?

3.1. KHÁI NIỆM CÂN ĐỐI NSNN

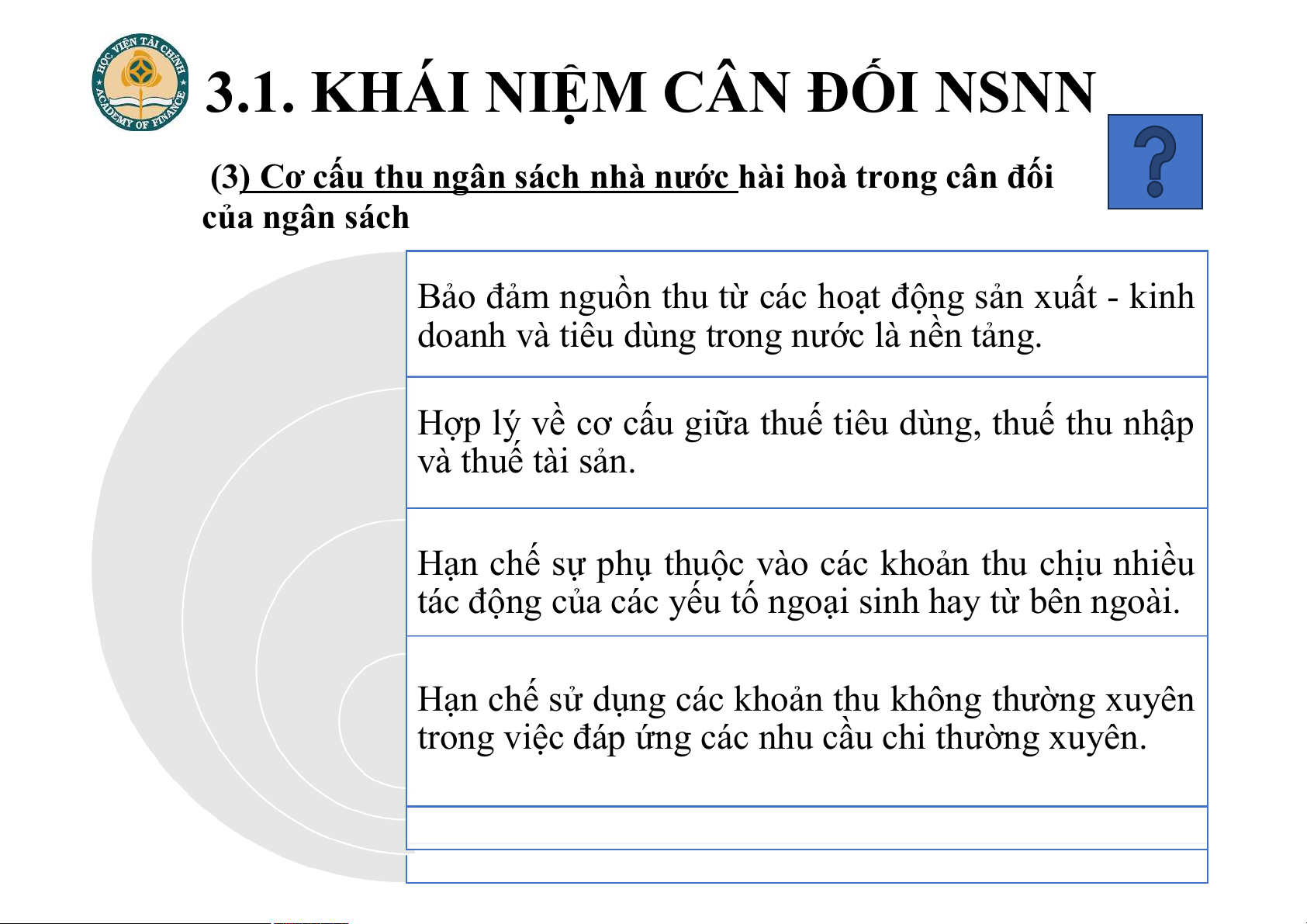

(3) Cơ cấu thu ngân sách nhà nước hài hoà trong cân đối của ngân sách

Bảo đảm nguồn thu từ các hoạt động sản xuất - kinh

doanh và tiêu dùng trong nước là nền tảng.

Hợp lý về cơ cấu giữa thuế tiêu dùng, thuế thu nhập và thuế tài sản.

Hạn chế sự phụ thuộc vào các khoản thu chịu nhiều

tác động của các yếu tố ngoại sinh hay từ bên ngoài.

Hạn chế sử dụng các khoản thu không thường xuyên

trong việc đáp ứng các nhu cầu chi thường xuyên.

3.1. KHÁI NIỆM CÂN ĐỐI NSNN

Cơ cấu chi ngân sách nhà nước hài hoà trong cân đối của ngân sách

(4) Cơ cấu chi ngân sách nhà nước hài hoà

trong cân đối của ngân sách

Hài hòa giữa cơ cấu chi đầu tư và chi thường xuyên

đảm bảo sự cân bằng giữa tích luỹ và tiêu dùng.

Cơ cấu chi NSNN theo lĩnh vực phù hợp với các ưu

tiên chiến lược của quốc gia.

Điều 7 – Nguyên tắc cân đối NSNN (Luật NSNN năm 2015)

NSNN được cân đối theo nguyên tắc tổng số thu từ thuế, phí,

lệ phí phải lớn hơn tổng số chi thường xuyên và góp phần

tích lũy ngày càng cao để chi đầu tư phát triển; trường hợp

còn bội chi thì số bội chi phải nhỏ hơn số chi đầu tư phát

triển, tiến tới cân bằng thu, chi ngân sách.

Vay bù đắp bội chi NSNN chỉ được sử dụng cho đầu tư

phát triển, không sử dụng cho chi thường xuyên.

3.2. KHÁI NIỆM VÀ CÁCH TÍNH BỘI CHI NSNN Khái niệm:

Bội chi NSNN trong một năm là số chênh lệch giữa tổng chi

NSNN lớn hơn tổng thu NSNN của năm đó.

- Chênh lệch chi NSNN > thu NSNN (một năm NSNN)

- Phụ thuộc vào phạm vi các khoản thu và các khoản chi để tính bội chi Cách tính:

Bội chi NSNN = Tổng chi NSNN - Tổng thu NSNN

3.2. KHÁI NIỆM VÀ CÁCH TÍNH BỘI CHI NSNN

Luật NSNN 2015: Bội chi NSNN bao gồm bội chi NSTƯ

và bội chi NSĐP cấp tỉnh.

Bội chi NSTƯ được xác định bằng chênh lệch lớn

hơn giữa tổng chi NSTƯ không bao gồm chi trả

nợ gốc và tổng thu NSTƯ.

Bội chi NSĐP cấp tỉnh là tổng hợp bội chi ngân

sách cấp tỉnh của từng địa phương, được xác định

bằng chênh lệch lớn hơn giữa tổng chi ngân sách

cấp tỉnh không bao gồm chi trả nợ gốc và tổng thu

ngân sách cấp tỉnh của từng địa phương.

3.2. KHÁI NIỆM VÀ CÁCH TÍNH BỘI CHI NSNN

Khái niệm và cách tính bội chi NSNN theo Luật NSNN ở Việt Nam Bội chi NSNN = Bội chi NSTW + Bội chi NSĐP cấp tỉnh Bội chi NSTW = Tổng chi NSTW (không - Tổng thu NSTW

bao gồm chi trả nợ gốc) Bội chi NSĐP cấp tỉnh =

Tổng mức bội chi NS cấp tỉnh của từng địa phương Bội chi NS cấp tỉnh Tổng chi NS cấp tỉnh của từng địa phương =

(không bao gồm chi trả nợ - Tổng thu NS cấp tỉnh gốc

3.3. NGUYÊN NHÂN BỘI CHI NSNN

Tác động của chính sách cơ cấu thu, chi của Nhà nước

Sai lầm trong chính sách, công tác quản lý kinh tế - tài

chính, bất cập của quá trình phân cấp NSNN cho địa

phương, bất cập trong việc điều hành ngân sách,…

Tác động của chu kỳ kinh tế: giai đoạn khủng hoảng; giai đoạn thịnh vượng

Một số nguyên nhân khác: Thiên tai, dịch bệnh, địch hoạ v.v...

3.4. BÙ ĐẮP BỘI CHI VÀ SỬ DỤNG THẶNG DƯ NSNN

3.4.1. NGUỒN BÙ ĐẮP BỘI CHI NSNN

3.4.2. SỬ DỤNG THẶNG DƯ NSNN

3.4.1. NGUỒN BÙ ĐẮP BỘI CHI NSNN

Nguồn bù đắp bội chi NSNN (1) Vay nợ trong nước (2) Vay nợ ngoài nước

(3) Quỹ dự trữ ngoại hối (4) Phát hành tiền

Nguồn bù đắp bội chi NSNN ở Việt Nam

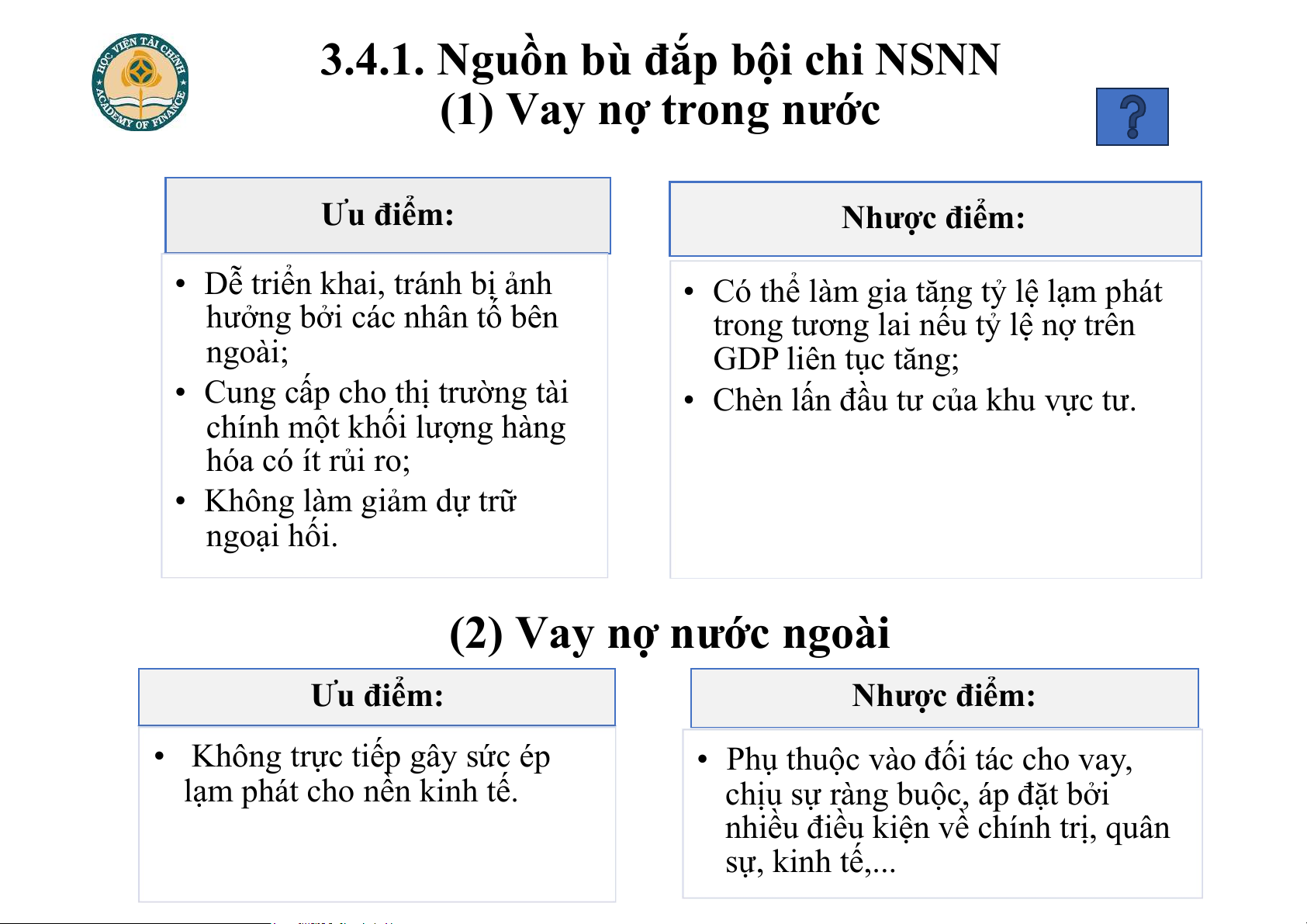

3.4.1. Nguồn bù đắp bội chi NSNN (1) Vay nợ trong nước Ưu điểm: Nhược điểm:

• Dễ triển khai, tránh bị ảnh

• Có thể làm gia tăng tỷ lệ lạm phát

hưởng bởi các nhân tố bên

trong tương lai nếu tỷ lệ nợ trên ngoài; GDP liên tục tăng;

• Cung cấp cho thị trường tài

• Chèn lấn đầu tư của khu vực tư.

chính một khối lượng hàng hóa có ít rủi ro;

• Không làm giảm dự trữ ngoại hối. (2) Vay nợ nước ngoài Ưu điểm: Nhược điểm:

• Không trực tiếp gây sức ép

• Phụ thuộc vào đối tác cho vay,

lạm phát cho nền kinh tế.

chịu sự ràng buộc, áp đặt bởi

nhiều điều kiện về chính trị, quân sự, kinh tế,...

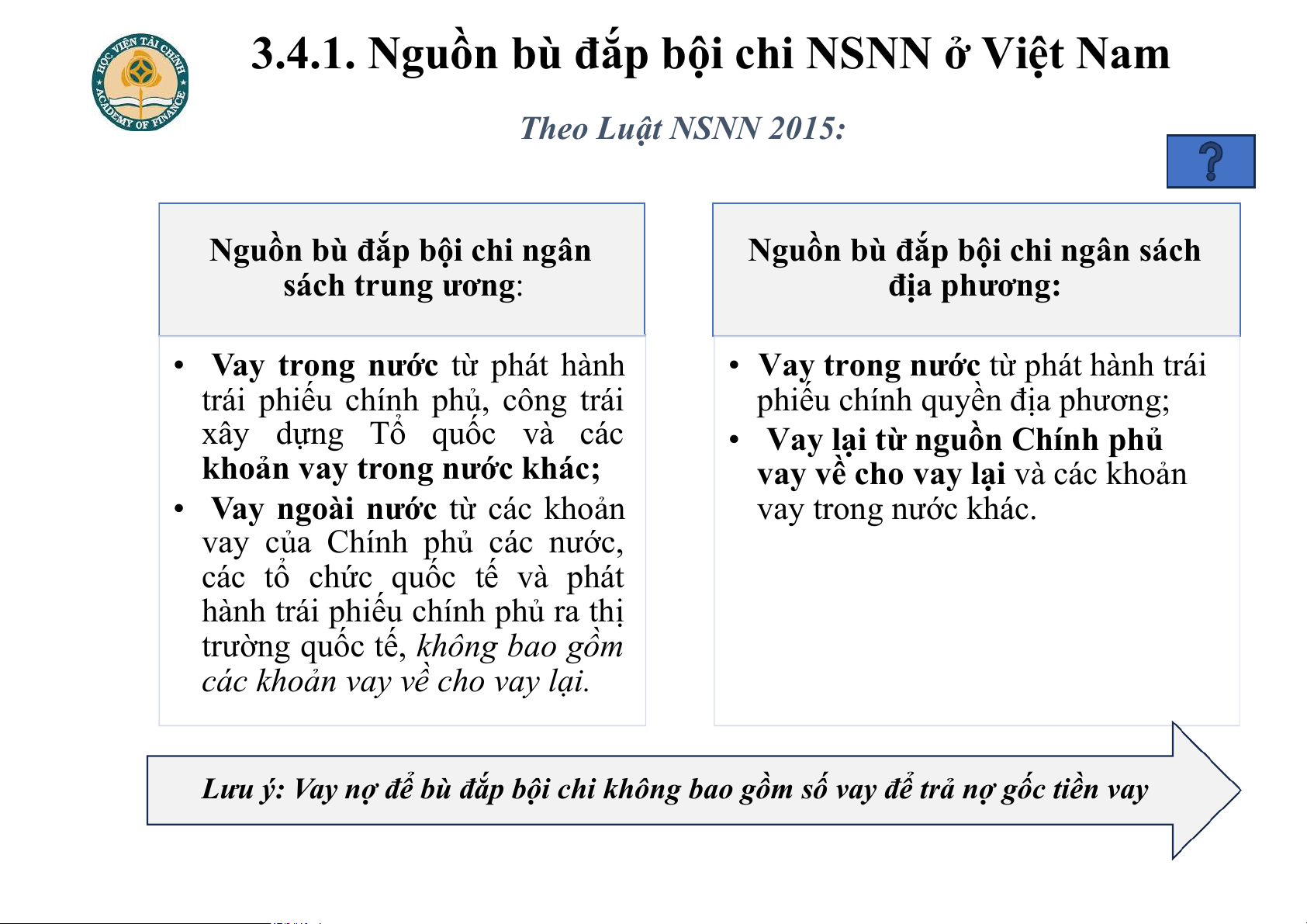

3.4.1. Nguồn bù đắp bội chi NSNN ở Việt Nam Theo Luật NSNN 2015:

Nguồn bù đắp bội chi ngân

Nguồn bù đắp bội chi ngân sách sách trung ương: địa phương:

• Vay trong nước từ phát hành

• Vay trong nước từ phát hành trái

trái phiếu chính phủ, công trái

phiếu chính quyền địa phương;

xây dựng Tổ quốc và các

• Vay lại từ nguồn Chính phủ

khoản vay trong nước khác;

vay về cho vay lại và các khoản

• Vay ngoài nước từ các khoản vay trong nước khác.

vay của Chính phủ các nước,

các tổ chức quốc tế và phát

hành trái phiếu chính phủ ra thị

trường quốc tế, không bao gồm

các khoản vay về cho vay lại.

Lưu ý: Vay nợ để bù đắp bội chi không bao gồm số vay để trả nợ gốc tiền vay

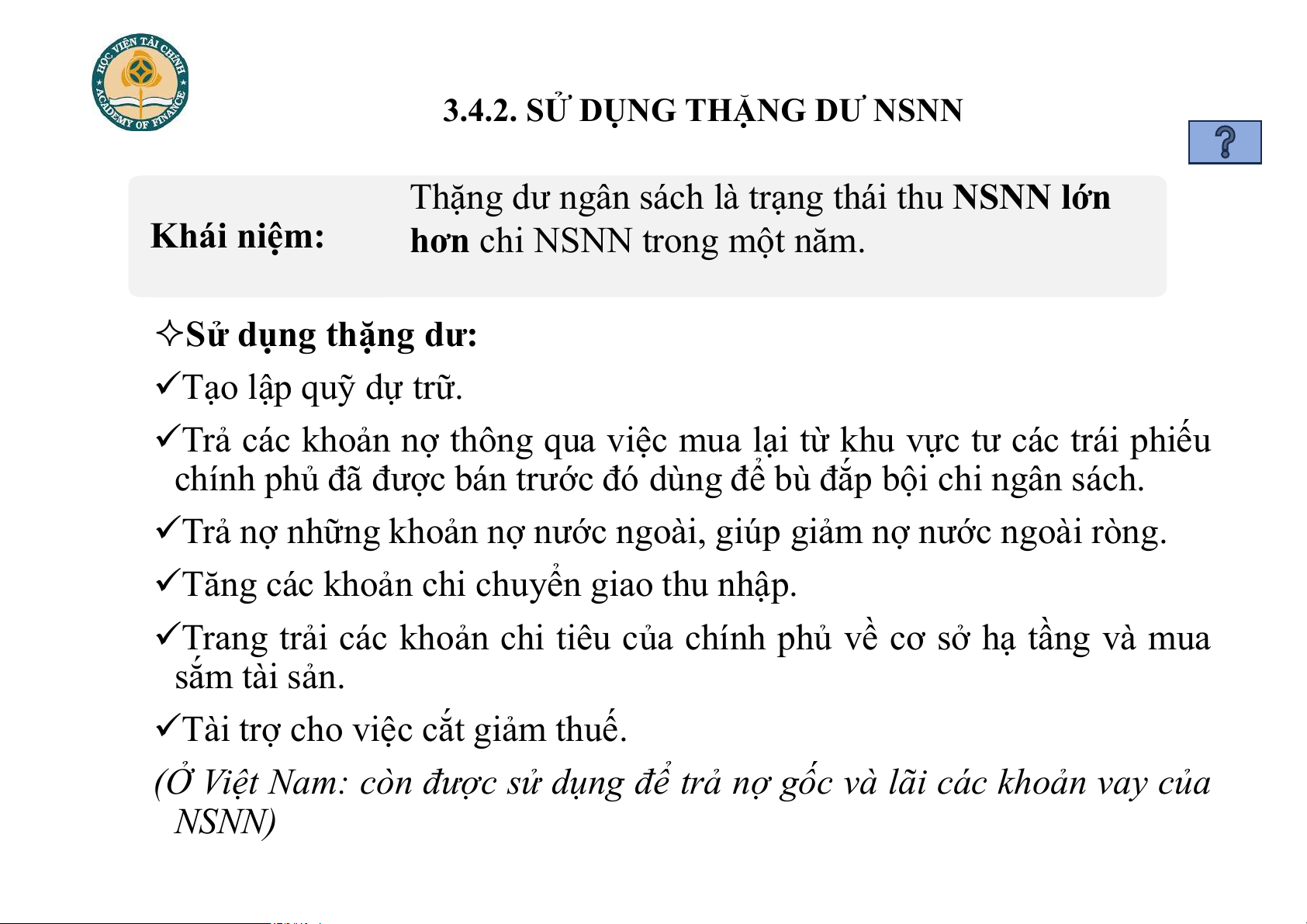

3.4.2. SỬ DỤNG THẶNG DƯ NSNN

Thặng dư ngân sách là trạng thái thu NSNN lớn Khái niệm:

hơn chi NSNN trong một năm. Sử dụng thặng dư:

Tạo lập quỹ dự trữ.

Trả các khoản nợ thông qua việc mua lại từ khu vực tư các trái phiếu

chính phủ đã được bán trước đó dùng để bù đắp bội chi ngân sách.

Trả nợ những khoản nợ nước ngoài, giúp giảm nợ nước ngoài ròng.

Tăng các khoản chi chuyển giao thu nhập.

Trang trải các khoản chi tiêu của chính phủ về cơ sở hạ tầng và mua sắm tài sản.

Tài trợ cho việc cắt giảm thuế.

(Ở Việt Nam: còn được sử dụng để trả nợ gốc và lãi các khoản vay của NSNN)

3.5. GIẢI PHÁP ĐỂ TỔ CHỨC CÂN ĐỐI NSNN Ở VIỆT NAM

Khâu xây dựng và quyết định dự toán NSNN Khâu chấp hành NSNN

Khâu kiểm toán và quyết toán NSNN

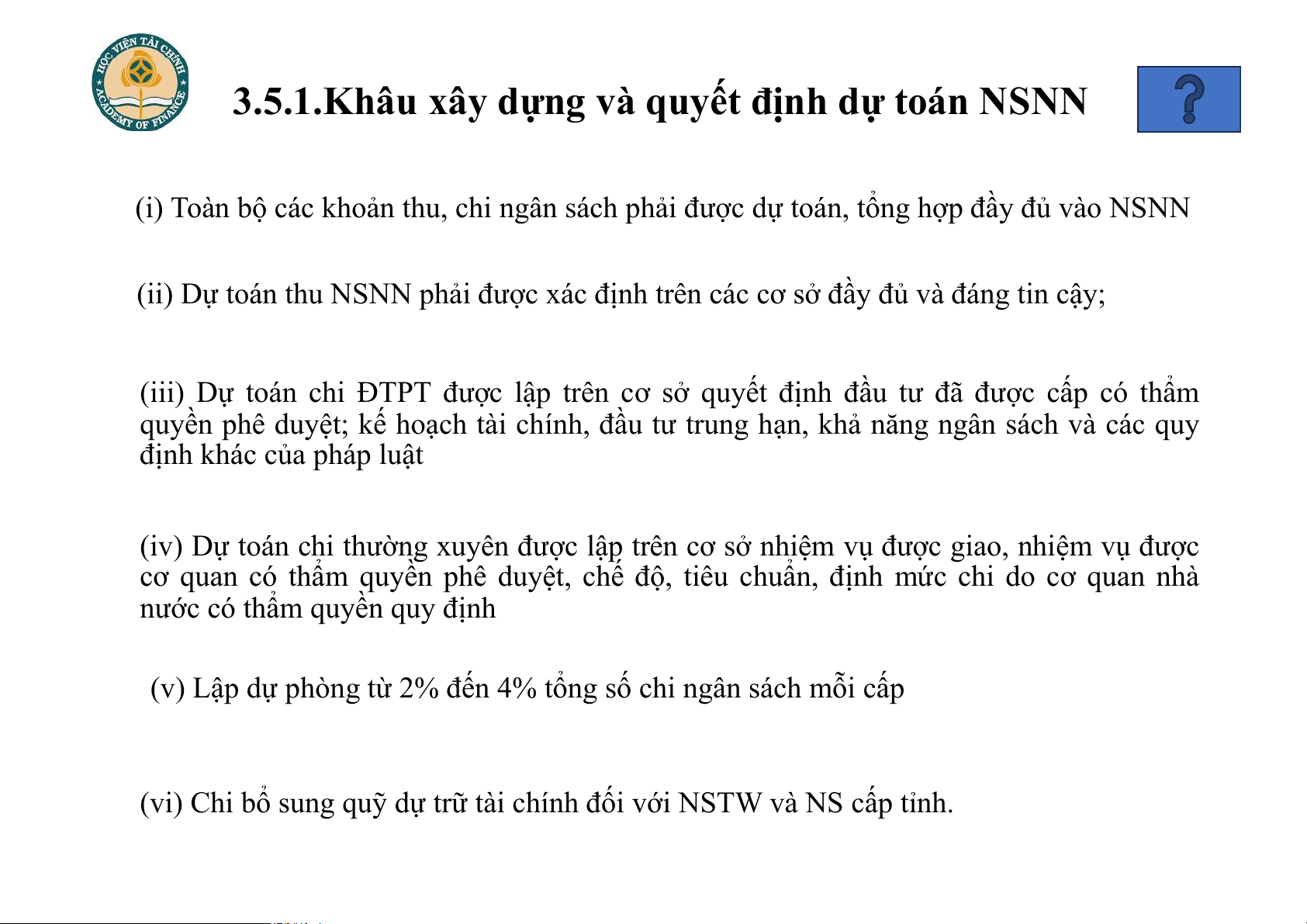

3.5.1.Khâu xây dựng và quyết định dự toán NSNN

(i) Toàn bộ các khoản thu, chi ngân sách phải được dự toán, tổng hợp đầy đủ vào NSNN

(ii) Dự toán thu NSNN phải được xác định trên các cơ sở đầy đủ và đáng tin cậy;

(iii) Dự toán chi ĐTPT được lập trên cơ sở quyết định đầu tư đã được cấp có thẩm

quyền phê duyệt; kế hoạch tài chính, đầu tư trung hạn, khả năng ngân sách và các quy

định khác của pháp luật

(iv) Dự toán chi thường xuyên được lập trên cơ sở nhiệm vụ được giao, nhiệm vụ được

cơ quan có thẩm quyền phê duyệt, chế độ, tiêu chuẩn, định mức chi do cơ quan nhà

nước có thẩm quyền quy định

(v) Lập dự phòng từ 2% đến 4% tổng số chi ngân sách mỗi cấp

(vi) Chi bổ sung quỹ dự trữ tài chính đối với NSTW và NS cấp tỉnh.

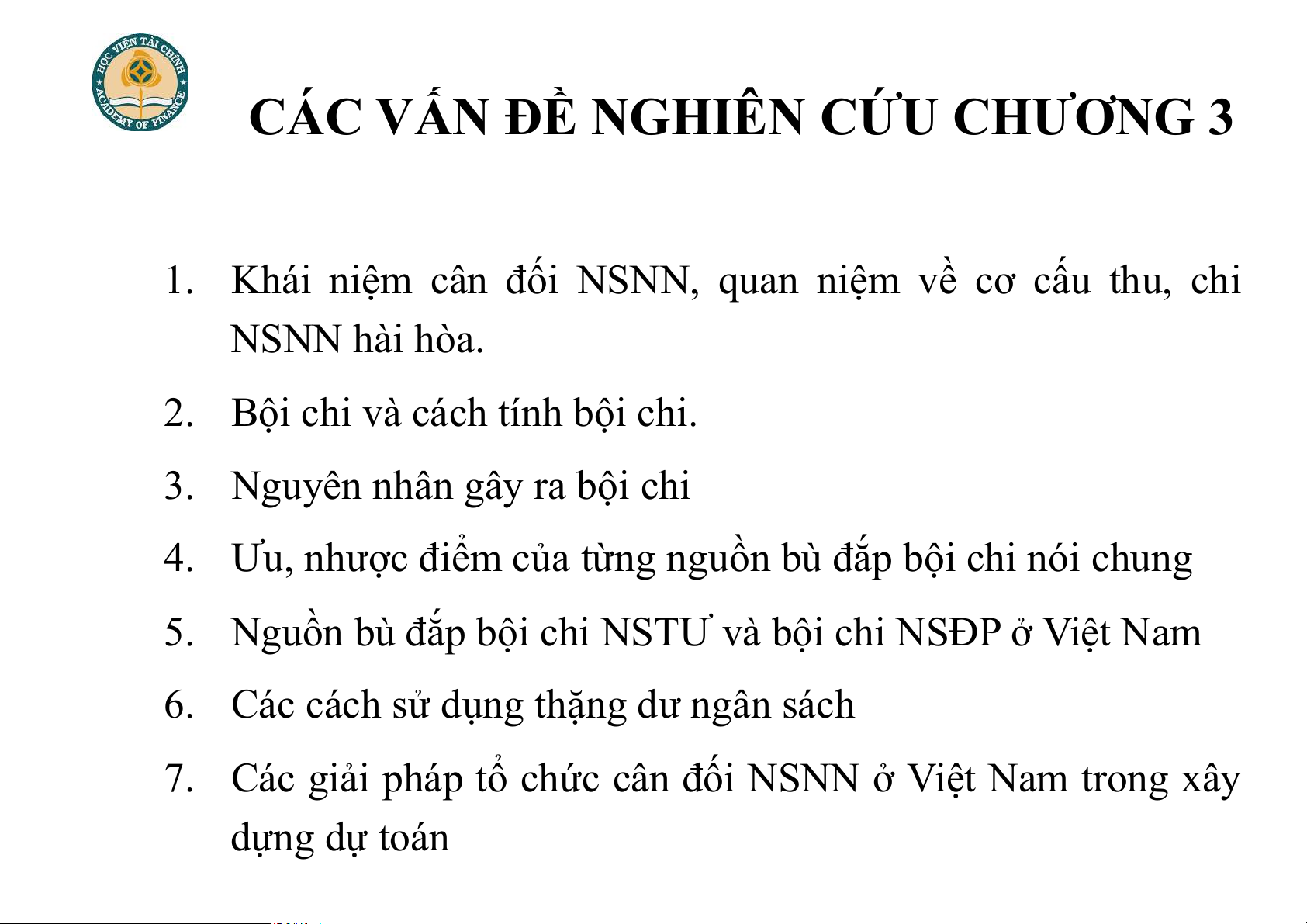

CÁC VẤN ĐỀ NGHIÊN CỨU CHƯƠNG 3

1. Khái niệm cân đối NSNN, quan niệm về cơ cấu thu, chi NSNN hài hòa.

2. Bội chi và cách tính bội chi.

3. Nguyên nhân gây ra bội chi

4. Ưu, nhược điểm của từng nguồn bù đắp bội chi nói chung

5. Nguồn bù đắp bội chi NSTƯ và bội chi NSĐP ở Việt Nam

6. Các cách sử dụng thặng dư ngân sách

7. Các giải pháp tổ chức cân đối NSNN ở Việt Nam trong xây dựng dự toán

Tài liệu liên quan:

-

Đề cương luận văn thạc sĩ: Tăng cường thu hút nguồn nhân lực của Công ty TNHH MTV 790 môn Quản lý tài chính công | Trường Đại học Lâm Nghiệp

44 22 -

Quy định lập kế hoạch tài chính 5 năm | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

46 23 -

Luật Ngân sách Nhà nước 2015 – Những Quy định Cơ bản và Chi tiết | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

41 21 -

Phân Cấp Quản Lý Thu Ngân Sách Nhà Nước: Chi Tiết và Ý Nghĩa | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

29 15 -

Quản Lý Vốn Doanh Nghiệp: Tầm Quan Trọng và Phương Pháp Hiệu Quả | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

35 18