Ôn tập Môn Kiểm toán tài chính | Đại học Kinh Tế Quốc Dân

Kiểm toán tài chính là xác minh và bày tỏ ý kiến về các bảng khai tài chính của các đơn vị do các kiểm toán viên chuyên nghiệp tiến hành trên cơ sở luật định. Tài liệu được sưu tầm gồm 33 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kiểm toán tài chính 217 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61236129

CHƯƠNG 1: KIỂM TOÁN TÀI CHÍNH TRONG HỆ THỐNG KIỂM TOÁN

1. Đối tượng và MQH chủ thể - khách thể trong KiTTC Bản chất của KiTTC

● KiTTC là xác minh và bày tỏ ý kiến về các bảng khai tài chính

của các đơn vị do các KTV chuyên nghiệp tiến hành trên cơ sở luật định.

● Qúa trình kiểm toán phải được thực hiện bởi các KiTV đủ năng lực và độc lập

Đối tượng trực tiếp của Bảng khai tài chính: KiTTC ● BCTC

● các bảng khai tài chính khác Phân loại đối tượng

● Phân loại theo khoản mục: cách phân chia máy móc từng khoản kiểm toán

mục hoặc nhóm các khoản mục theo thứ tự trong các BKTC vào

một phần hành kiểm toán ○ Đơn giản;

○ Trùng lặp công tác kiểm toán giữa các KTV (VD Tiền và

các khoản tương đương tiền, DT, HTK, Tiền lương có mqh giao thoa vs nhau);

○ Không thấy được mqh giữa các khoản mục

○ Tách biệt các khoản mục ở vị trí khác nhau song có liên hệ

chặt chẽ vs nhau như HTK vs GVHB

● Phân loại theo chu trình: phân theo mqh chặt chẽ giữa các khoản

mục, các qtrinh cấu thành, các yếu tố trong chu trình chung của HĐTC

○ VD: chu trình bán hàng, chu trình thu tiền

○ Thấy được mối liên hệ giữa các khoản mục; ○

Công tác kiểm toán không bị trùng lặp; ○ Không

đi sâu vào từng khoản mục.

● Phân loại theo rủi ro: kết hợp 2 cách trên MQH giữa chủ thể và khách thể kiểm toán:

2. PP kiểm toán trong KiTTC: Thử nghiệm tuân thủ/ ●

PP dựa vào kết quả của KSNB khi KSNB tồn tại + có hiệu lực kiểm toán tuân thủ ●

Đánh giá tính hữu hiệu của hệ thống kiểm soát ●

Khi thực hiện các TNTT thì KTV chú ý các phương diện sau của KSNB: ○ mặt thiết kế, ○ tính hiện hữu, ○ tính liên tục lOMoAR cPSD| 61236129 Thử nghiệm cơ bản/ ●

Rà soát lại các thông tin biểu hiện bằng tiền được phản ánh trên các kiểm toán cơ bản

bảng tổng hợp trên cơ sở sd cả PP kiểm toán chứng từ và ngoài chứng từ. ●

Gồm: kiểm tra chi tiết và phân tích cơ bản ●

Tốn kém do khối lượng tài liệu kế toán rất nhiều MQH ●

Kết quả TNTT cho thấy KSNB của DN có hiệu quả

→ Thông tin kế toán đáng tin cậy hơn → giảm klg của TNCB → Dùng TNTT trước ●

Kq của TNTT cho thấy KSNB của DN là ko có ● ●

hiệu lực => sai phạm trọng yếu nhiều => KTV có thể từ chối kiểm

toán hoặc kiểm toán với khối lượng công việc TNCB nhiều hơn và

tiêu tốn nhiều thời gian hơn. ●

Mọi cuộc KT đều thực hiện TNCB do TNTT chỉ đưa ra kq tính hữu

hiệu của KSNB còn bằng chứng để c/m các sai phạm trọng yếu, độ

tin cậy của dữ liệu trên BCTC là kq của TNCB VD ●

VD1: ước tính DP giảm giá HTK trong năm so sánh vs số DPKH đã

lập để xác định chênh lệch

→ TN cơ bản do chỉ tập trung dữ liệu kế toán ●

VD2: Ktra trình tự sd hóa đơn mua hàng từ khi tiếp nhận tới sd ghi sổ

và thanh toán đã đc thiết lập tại đơn vị

→ TN tuân thủ do chỉ tập trung đến trình tự chứ ko phải các dữ liệu

3. Đặc điểm chung về trình tự KTTC: Trình tự thực hiện ●

3 bước: chuẩn bị kiểm toán, thực hành kiểm toán, kết thúc kiểm toán Mục đích ●

KiTTC hướng tới xác minh và bày tỏ ý kiến về các bảng

tổng hợp và công khai tài chính

Qhe giữa chủ thể - khách thể ● Qhe ngoại kiểm ●

Chủ thể: Kiểm toán độc lập, kiểm toán NN, kiểm toán nội bộ Đối tượng ● Các bảng khai tài chính Khác ●

Việc lập, kiểm tra các BKTC phải dựa trên chuẩn mực chung của kế toán

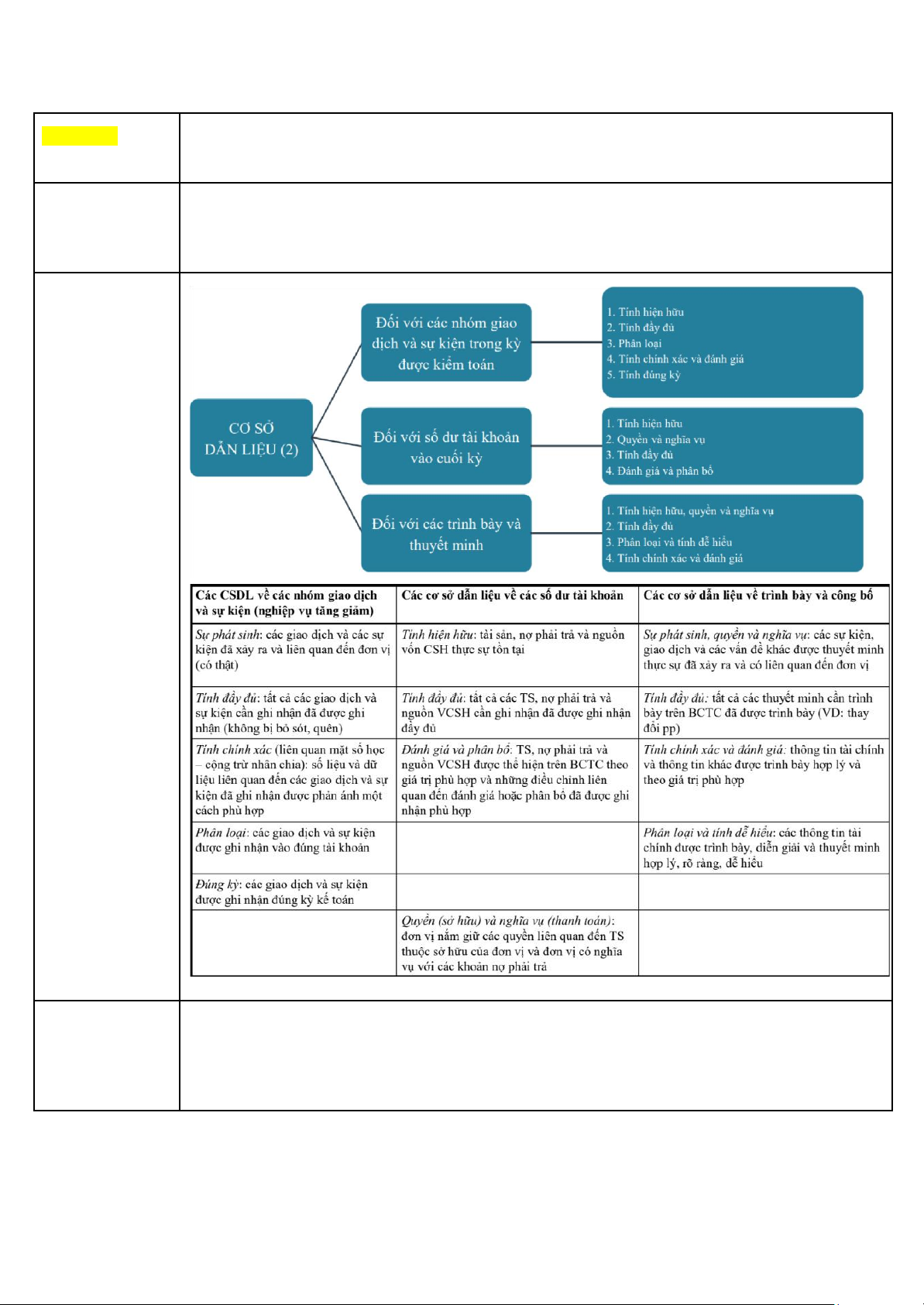

CHƯƠNG 2: MỤC TIÊU CỦA KIỂM TOÁN TÀI CHÍNH 1.

Xác Nhận (Giải Trình) Của Nhà Quản Lý lOMoAR cPSD| 61236129 Khái niệm

Xác nhận (giải trình) của NQL là những cam kết về pháp lý trách nhiệm của những NQL, BGĐ trong

việc trình bày trung thực và hợp lý các thông tin tài chính cần được kiểm toán. Nội dung

● Các cam kết chung về trách nhiệm của NQL trong việc trình bày đúng đắn BCTC

● Cam kết về từng mặt, từng yếu tố cấu thành sự trung thực và hợp lý của BCTC (CSDL) ●

Những cam kết về mqh giữa NQL và KTV Cam kết về từng yếu tố cấu thành sự trung thực và hợp lý của BCTC Hình thức

● Bản giải trình của GĐ

● Thư của KTV soạn thảo, liệt kê tất cả những gì BGĐ đã giải trình và được GĐ xác nhận là đúng

● Biên bản họp của HĐQT và đc GĐ ký duyệt

2. Mục tiêu kiểm toán lOMoAR cPSD| 61236129 Mục tiêu kiểm toán

● Đạt được sự đảm bảo hợp lý rằng liệu BCTC, xét trên phương diện tổng tổng quát

thể, có còn SSTY do gian lận hoặc nhầm lẫn hay không, từ đó giúp KTV

đưa ra ý kiến về việc liệu BCTC có được lập phù hợp với khuôn khổ về

lập và trình bày BCTC được áp dụng, trên các khía cạnh trọng yếu hay không

● Lập BCKT về BCTC và trao đổi thông tin theo quy định của chuẩn

mực kiểm toán VN, phù hợp với các phát hiện của KTV.

Mục tiêu kiểm toán Gồm 3 nhóm mục tiêu chung chung

● Các mục tiêu kiểm toán lquan nhóm giao dịch và sự kiện trong kỳ được kiểm toán

● Các mục tiêu kiểm toán lquan đến số dư TK cuối kỳ

● Các mục tiêu kiểm toán lquan đến các trình bày và thuyết minh Mục tiêu kiểm toán

● Là mục tiêu kiểm toán chung cụ thể hoá vào từng phần hành, khoản đặc thù mục kiểm toán

● Mỗi mục tiêu kiểm toán chung có ít nhất 1 mục tiêu kiểm toán đặc thù lOMoAR cPSD| 61236129

CHƯƠNG 3: BẰNG CHỨNG KIỂM TOÁN

1. Khái quát về bằng chứng kiểm toán Khái niệm

● Tính đa dạng: BCKT gồm cả thông tin nhân chứng và vật chứng

● KTV và cty kiểm toán phải thu thập đầy đủ các BCKT thích hợp để làm

cơ sở đưa ra ý kiến của mình về BCTC của đơn vị đc kiểm toán Phân loại

Theo nguồn gốc thu thập bằng chứng ●

BC do KTV trực tiếp khai thác và phát hiện ●

BC do đơn vị được kiểm toán cung cấp ●

BC do bên thứ 3 độc lập cung cấp Theo dạng BC: ● BC bằng miệng ● BC bằng vật chất Tính chất

Tính thích hợp/ tính hiệu lực

● Hiệu lực/ thích hợp chỉ độ tin cậy/chất lg của BCKT ● Các yto ảnh hưởng

tính thích hợp của BCKT:

○ Loại hình/ dạng của BC: BC vật chất > BC bằng lời ○ Chlg của KSNB

○ Nguồn gốc thu thập: nguồn gốc càng độc lập độ tin cậy càng cao

○ Sự kết hợp các BCKT: nếu nhiều thông tin (BC) cùng xác minh cho

1 vde thì sẽ có gtri hơn svs 1 thông tin đơn lẻ

○ Hoàn cảnh cụ thể mà KTV đã thu thập đc BC đó Tính đầy đủ

● Chỉ tiêu chuẩn đánh giá về slg/quy mô cần thiết của BCKT

● Slg BCKT phụ thuộc vào

○ Tính thuyết phục của BC

○ Tính trọng yếu của đtg cụ thể đc kiểm toán:

○ Mức độ rủi ro của đtg đc kiểm toán: đtg đc đánh giá k/n rủi ro lớn

thì lượng BCKT cần thu thập càng nhiều & ngc lại ○ Tính kinh tế Các quyết định ● Thủ tục kiểm toán liên quan đến ● Cỡ mẫu BCKT ● Thgian thực hiện

● Phần tử cần được chọn

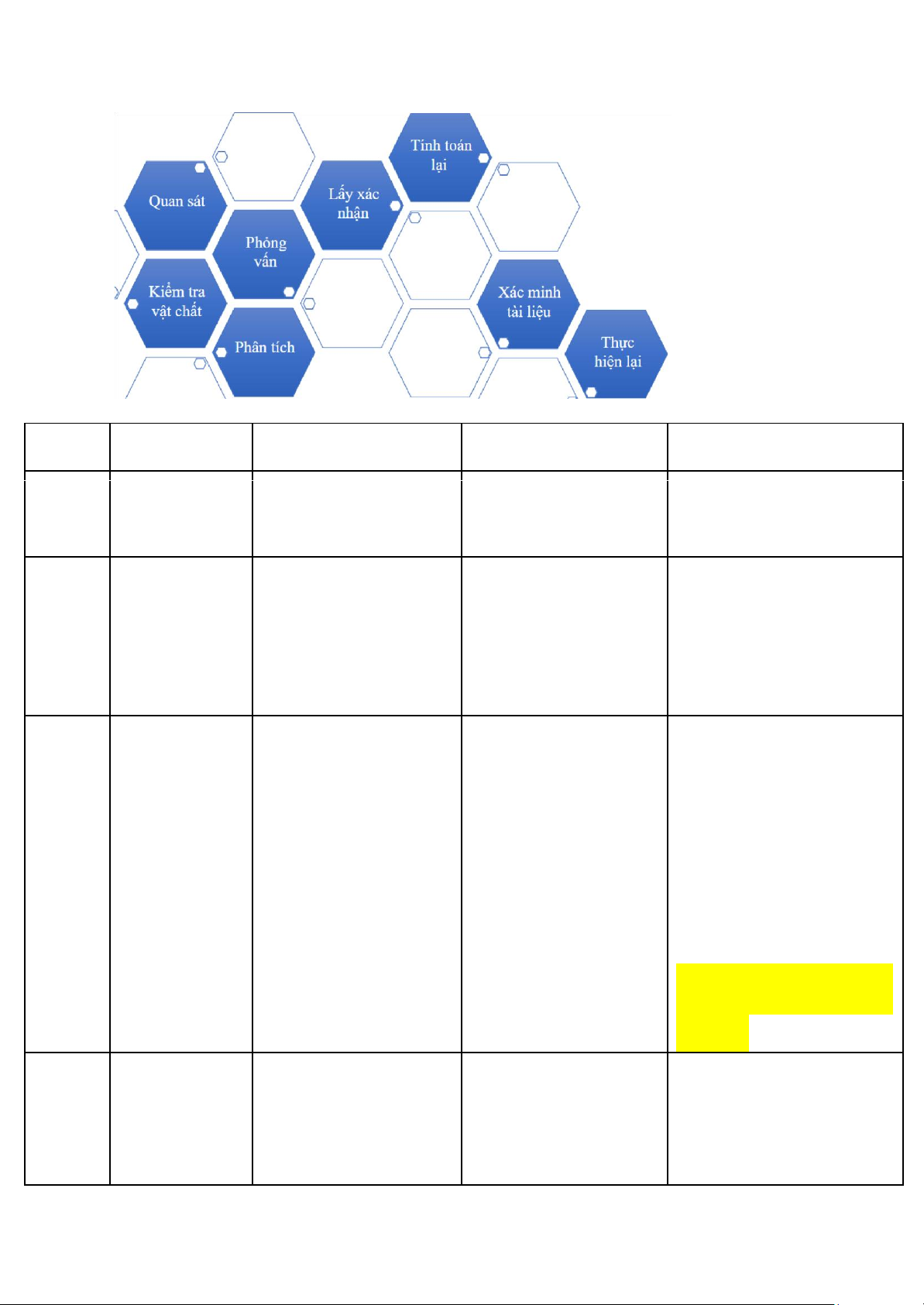

2. Các PP kỹ thuật thu thập BCKT lOMoAR cPSD| 61236129 Đtg áp dụng Ưu điểm Nhược điểm Khác

Kiểm kê TS có dạng vật Độ tin cậy cao nhất

Chỉ cho biết sự hiện hữu, vật chất chất cụ thể

ko cho biết q` sở hữu và giá trị của TS đó Lấy xác Độ tin cậy cao nếu: - Thời gian và chi phí

- Thư XN khẳng định có độ tin nhận - XN bằng văn bản

- Phạm vi áp dụng giới hạn cậy cao hơn thư XN phủ định - TT đc XN theo y/c KTV - Sự độc lập của bên

t3 - KTV kiểm soát đc toàn

bộ qtrinh gửi & nhận thư

Xác minh Chứng từ, sổ - Thuận tiện Độ tin cậy không cao Thực hiện 2 hướng tài liệu

sách, tài liệu - Chi phí thấp - Từ 1 KL có trc, KTV trong DN

thu thậptài liệu làm cơ sở cho KL - Ktra các tài liệu của 1

NV từkhi p/s đến khi vào sổ sách

+ Từ chứng từ gốc lên sổ sách → Tính đầy đủ

+ Từ sổ sách xuống chứng từ gốc → Tính hiện hữu

- Ktra vật chất đvs TF khi nó là

TS, ktra tài liệu khi chi phiếu là 1 chứng từ Quan sát

Những đtg có quy Đơn giản, tiết kiệm CP - Mang tính thời trình cụ thể

điểm, kobiểu hiện cho cả 1 htg - Phụ thuộc vào ng` qsat - Độ tin cậy ko cao lOMoAR cPSD| 61236129 Phỏng

Những BC củng cố thêm các Độ tin cậy ko cao vấn luận cứ của KTV Tính toán -

Độ tin cậy cao về Chỉ cho biết tính chính xác Ktra tính chính xác trong việc mặt toánhọc tính toán và ghi sổ -

Có gtri khi KTV tự thuần túy về số học, ko chú tính

ý tới sự phù hợp của pp

toán các số liệu từ chứng từ tính đang đc sd

gốc có nguồn gốc đáng tin cậy Phân tích - SS, đối -

Đơn giản, hiệu quả Chỉ thực hiện khi

chiếu,đánh giá các cao (tốn ít thgian, CP) - Các chỉ tiêu có Nội dung: mqh để xác định mlh mậtthiết vs nhau -

Dự đoán (số dư TK, tỷ tính

- BC về sự đồng bộ, chuẩn - KTV có sự hiểu

suất,chỉ tiêu, xu hướng…) hợp lý của số dư

xác và có gtri về nhiều mặ

biết vềngành nghề của đvi - SS vs các số liệu trên TK

BC- Đánh giá: sd pp chuyên t

- Thực hiện thêm các kỹ - Chỉ áp thuật khác

môn và các kỹ thuật khác dụng đvscác chỉ - Độ tin cậy: Ktra tính tiêu có mlh mật Gồm 3 loại: hợp thiết, đồng nhất về -

Ktra tính hợp lý: kết

lý > Ptich tỷ suất > Ptich xu ND và pp tính

hợp các DL hoạt động, DL tài hướng

chính - Ptich xu hướng (ptich - Độ phức tạp:

ngang): ptich sự thđổi theo

+ KT tính hợp lý (phức tạp thgian của số dư TK, NV

nhất, đối chiếu vs các số liệu -

Ptich tỷ suất (ptich

của DN khác, số liệu tb

dọc): ss số dư TK hoặc các loại ngành) hình NV + PT tỷ suất

Áp dụng hiệu quả đvs các TK + PT xu hướng (dễ thực

trên BCKQKD (dễ dự đoán

hiện do chỉ cần ss với dữ liệu

hơn) hơn là các TK trên BCĐKT

các năm trước của DN, ko

(thường kết hợp nhiều

mất thgian thực hiện nhưng loại hình NV phức tạp)

số liệu của DN các năm trc (trang 75) cthe bị sửa chữa) Thực

KTV thực hiện một cách độc lập hiện lại

các thủ tục hoặc các KS đã được

đvị thực hiện trước đó như 1 phần KSNB của đvị.

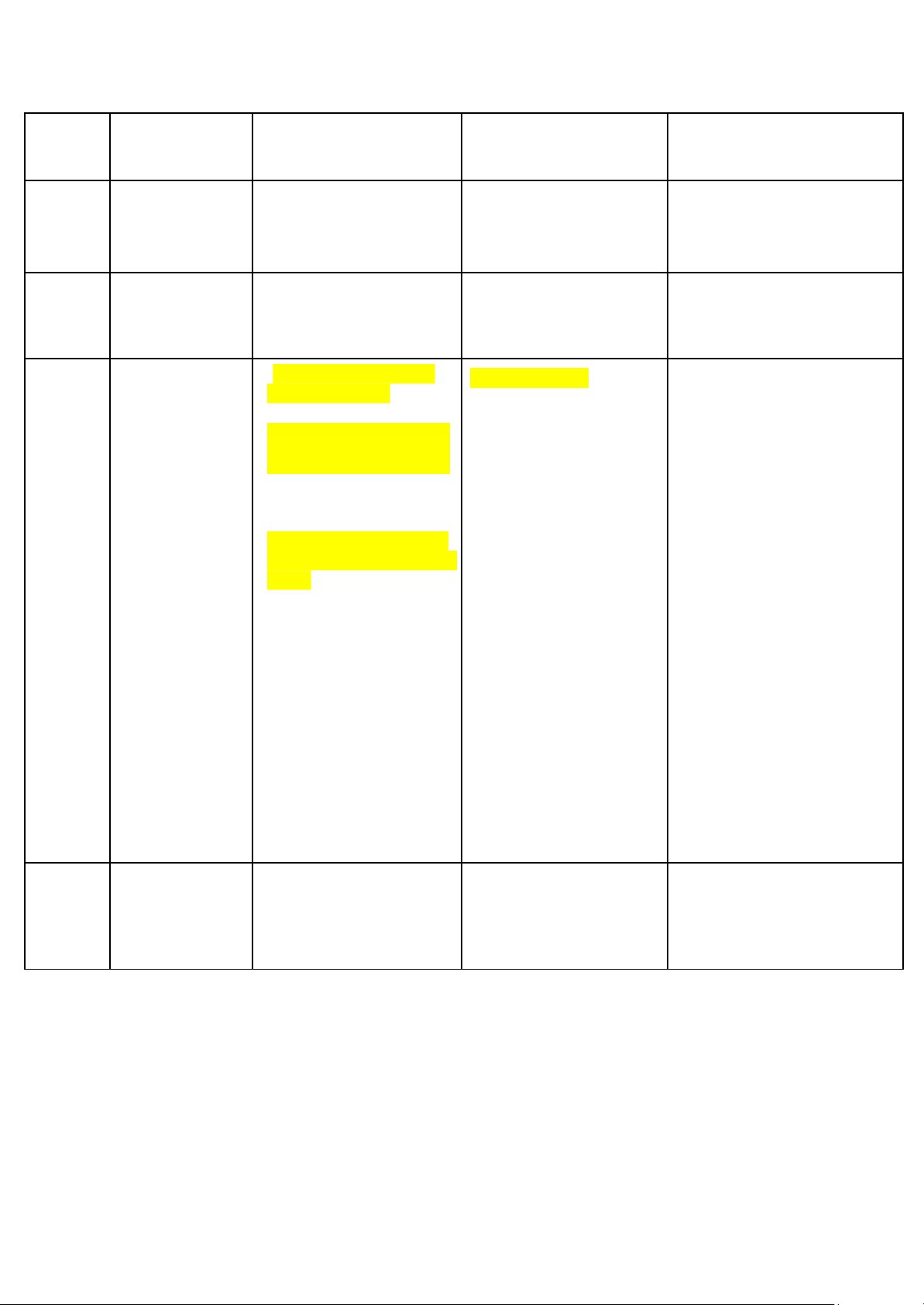

● KTV thích thư xác nhận khẳng định hơn, do nếu sử dụng thư xác nhận phủ định, trong trường

hợp thư xác nhận bị thất lạc, KTV sẽ mặc định là không có sự sai khác giữa thông tin thực tế

và thông tin KTV cần xác nhận. Thư xác nhận khẳng định tin cậy hơn

● Người nhận thư xác nhận thích hình thức xác nhận phủ định vì khi không có sự sai khác giữa

thực thực tế với thông tin mà KTV cần xác nhận thì có thể không cần gửi thư phản hồi, giảm

thiểu việc phải làm và tiết kiệm thời gian

3. Một số BCKT đặc biệt cần thu thập lOMoAR cPSD| 61236129 BC về các bên hữu quan ●

Các bên liên quan là những đtg có k/n điều hành, kiểm soát, có ảnh hưởng đáng

kể đến việc điều hành, ra qđịnh tài chính của đtg đc kiểm toán ●

Thu thập BC về các bên hữu quan qua vận dụng 1 số thủ tục: (giáo trình) Xác nhận của NQL ●

Không thay thế cho các loại BCKT khác ●

Chỉ trong TH đặc biệt (vd: giải trình những thông tin ko quy định trong tài liệu

kế toán như những ý định/dự tính của GĐ về 1 chtrinh, dự án) mới là BC duy nhất Ý kiến chuyên gia ●

Đvs 1 vấn đề cụ thể mà KTV ko am hiểu sâu sắc Tư liệu của KTNB ●

Cthe sd làm BC nếu thấy đủ độ tin cậy

● Giảm bớt (nhưng ko thay thế) các thủ tục kiểm toán và CP Tư liệu của KTĐL

Cthe sd tư liệu của KTV độc lập khác lOMoAR cPSD| 61236129

CHƯƠNG 4: KIỂM SOÁT NỘI BỘ

1. Bản chất của KSNB Khái niệm

KSNB là quá trình do BQT, BGĐ và các thành viên trong đơn vị thiết kế và thực hiện nhằm cung cấp

sự đảm bảo hợp lý hướng tới các mục tiêu

● Độ tin cậy của BCTC

● Tính hiệu quả, hiệu năng của hoạt động trong đvi

● Tuân thủ các quy định, điều luật Vai trò

● Giảm thiểu tổn thất hoặc sử dụng TS sai mục đích

● Đảm bảo TS được quản lý một cách phù hợp và hiệu quả ● Giảm thiểu sai sót

● Đảm bảo sự chính xác của BCTC

● Cảnh báo sớm về các rủi ro tiềm tàng

● Giảm thiểu cơ hội gian lận và thông đồng ● Giảm thiểu lãng phí

● Giảm thiểu khủng hoảng – hỗ trợ hoạt động kinh doanh ổn định

● Gia tăng sự tin cậy của công chúng và bảo vệ danh tiếng của tổ chức

Hạn chế tiềm KSNB ko thể đảm bảo 1 BCTC tin cậy tuyệt đối do nó có những hạn chế tiềm tàng: tàng của KSNB

● KSNB phụ thuộc vào tính chính trực của nhân viên và ng` giám sát

● Các NQL cthe ko quan tâm đến kiểm soát

● Các thủ tục KSNB thường có ít tác động vs những NV bất thường

● Luôn bị hạn chế bởi mqh giữa CP bỏ ra và kết quả

● BCTC vẫn cthe tồn tại sai phạm do các NQL thực hiện các ước tính kế toán

● Các CS và thủ tục kiểm soát cthe bị lạc hậu theo thgian

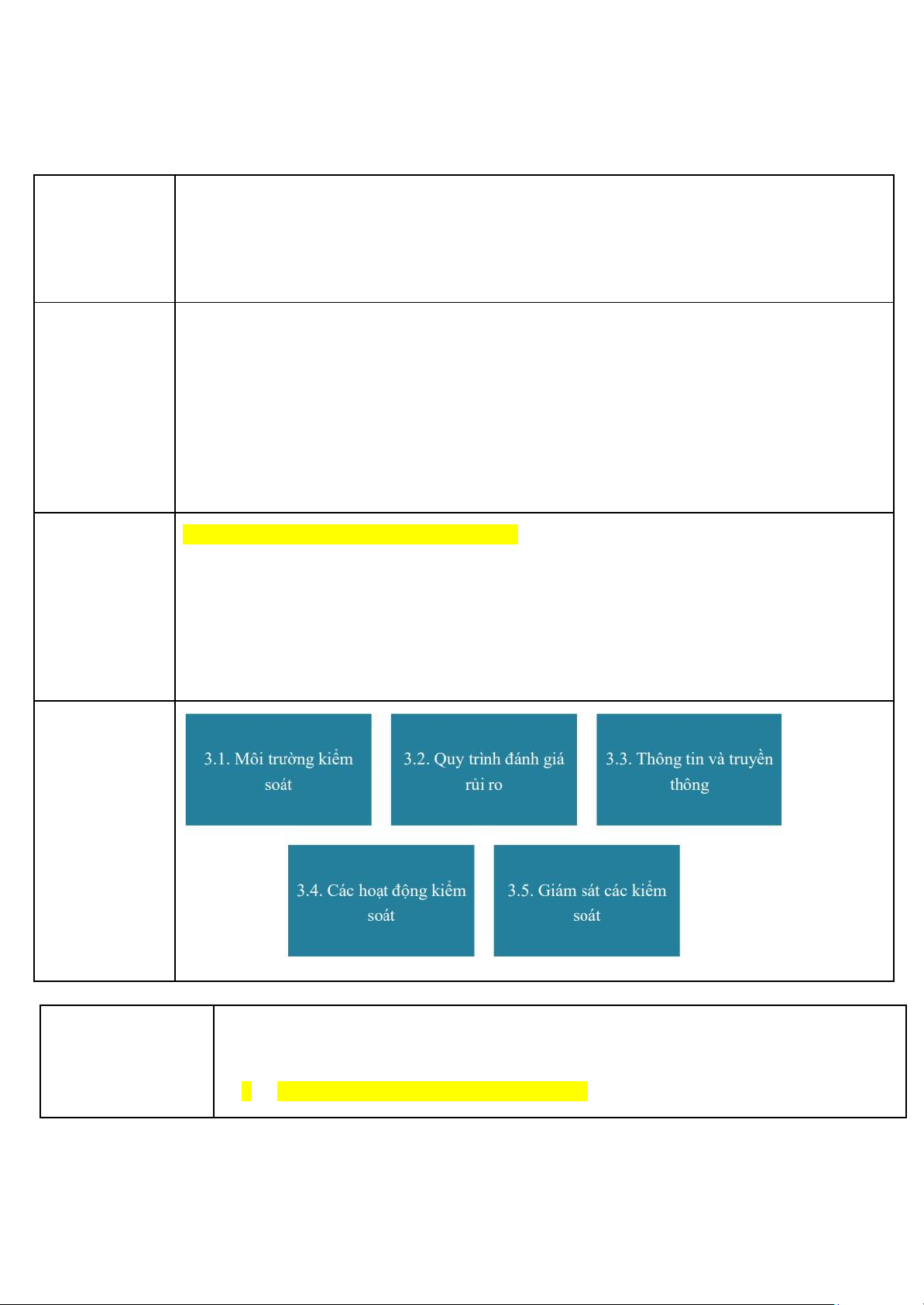

● Ko loại trừ hoàn toàn các gian lận (do thiếu tính chính trực) và sai sót của con ng` Các thành phần của KSNB

a. Môi trường kiểm soát Khái niệm ●

Gồm hành động, chính sách và thủ tục p/ánh toàn bộ quan điểm, nhận thức của BQT (hoạch

định mục tiêu, chiến lược), BGĐ (điều hành DN hướng đến mục tiêu, chiến lược của NQT)

về KSNB và tầm qtrong của KSNB đvs đơn vị ●

Nền tảng đvs các thành phần khác của KSNB lOMoAR cPSD| 61236129 Các yếu tố của MTKS

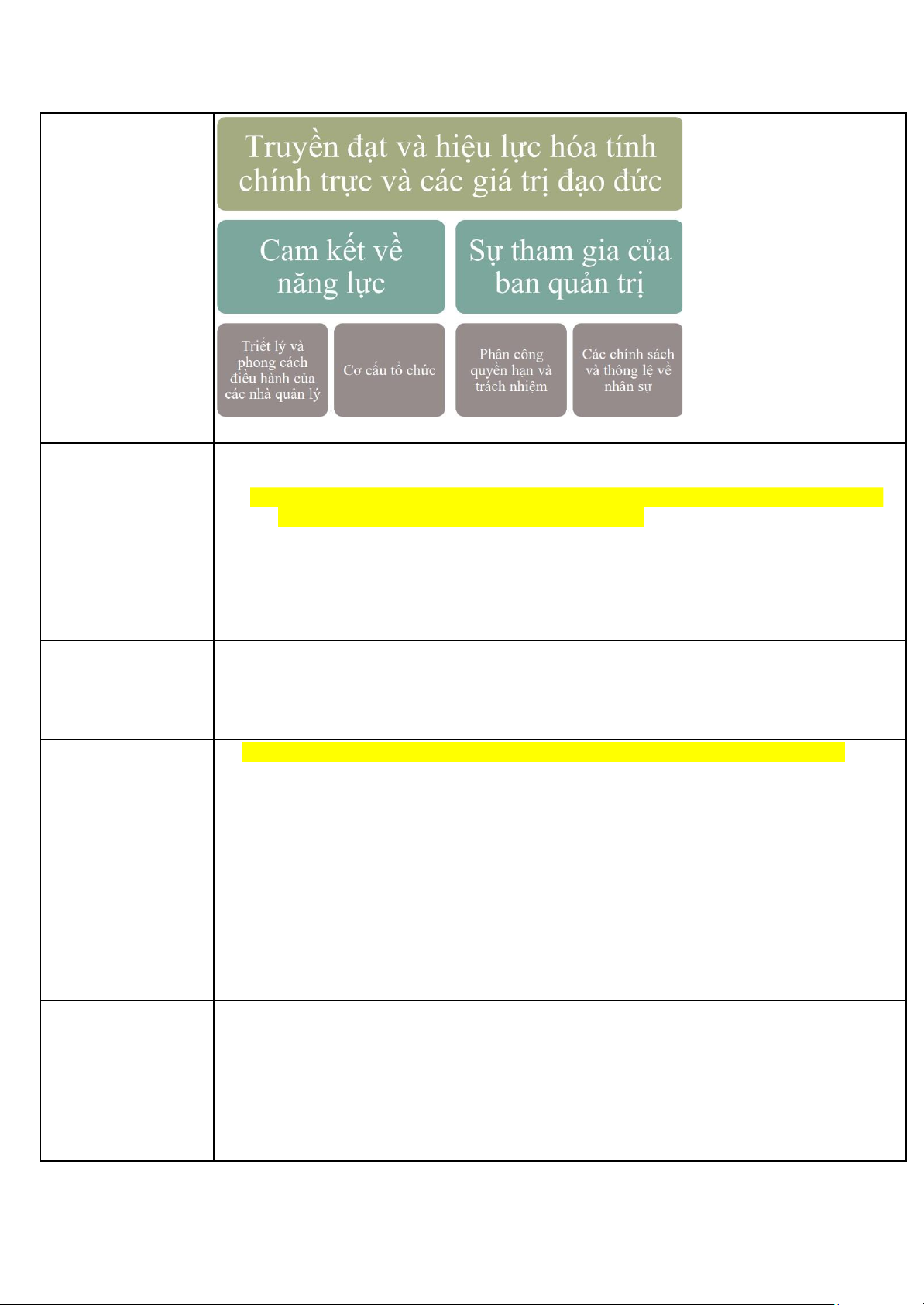

Truyền đạt và hiệu lực

● Ảnh hưởng đến hiệu quả của việc thiết kế, quản lý và giám sát các thành phần khác của hóa tính chính trực và KSNB các gtri đạo đức

● Một trong những biểu hiện của tính chính trực và gtri đạo đức là các chuẩn mực do NQL ban

hành và đc thực hiện bởi các thành viên trong đvi

● Để ngăn ngừa các sai phạm, đặc biệt là gian lận, NQL cần cố gắng giảm bớt hoặc loại bỏ các

động cơ và sự cám dỗ có thể khiến cho nhân viên trong đơn vị có những hành động không

trung thực, trái luật pháp và trái đạo lý.

● Các giá trị đạo đức cần được tuyên truyền rộng rãi đến nhân viên thông qua các văn bản về

quy định về đạo đức, chuẩn mực ứng xử. Cam kết về năng lực

● BQL cần đảm bảo rằng tất cả các nhân viên có đủ kiến thức, kỹ năng cần thiết để thực hiện nhiệm vụ

● Chỉ nên tuyển dụng các nv có trình độ và kinh nghiệm phù hợp vs nhiệm vụ đc giao và

tiến hành giám sát, huấn luyện họ đầy đủ và thường xuyên Sự tham gia của BQT

● BQT có trách nhiệm giám sát sự vận hành của hệ thống KSNB và qtrinh lập BCTC ●

Các nhân tố được xem xét:

○ Tính độc lập của các thành viên QT vs các NQL: Các thành viên của HĐQT cần phải

độc lập với các NQL nhằm đảm bảo tính khách quan trong giám sát và đánh giá KSNB ○ Kinh nghiệm của họ

○ Giám sát các hoạt động

○ Tính phù hợp của các hành động

○ Thông tin mà họ nhận được

○ MLH của họ vs KTV nội bộ vs KTV bên ngoài

○ Ủy ban kiểm toán có đc thiết lập; tính độc lập và sự am hiểu về các NV kinh

doanh, các vde lquan đến lập và trình bày BCTC của UB này Triết lý và phong cách

● Bao gồm quan điểm, nhận thức của NQL về KSNB điều hành của các

● Thông qua các hoạt động, NQL phát đi các tín hiệu đến nhân viên về quan điểm, nhận thức NQL của họ đvs KSNB

● Các đặc điểm cthe xem xét

○ PP điều hành và kiểm soát rủi ro kinh doanh của BQL

○ Thái độ và hành động của BQL đvs lập BCTC

○ Thái độ của BQL về xử lý thông tin, chức năng của kế toán và nhân viên. lOMoAR cPSD| 61236129 Cơ cấu tổ chức

● Cơ cấu tổ chức hợp lý p/ánh sự phân q` và kiểm soát hợp lý → gia tăng tính hiệu lực của

hoạt động kiểm soát trên thực tế ●

Thông qua việc tìm hiểu về cơ cấu tổ chức của đơn vị, KTV có thể hiểu về rõ về chức năng,

trách nhiệm và quyền hạn của các bộ phận trong đơn vị và nhận biết được cách thức vận hành của KSNB. ●

Kiểm toán NB không nên nằm trong Ban điều hành (BGĐ), chỉ báo cáo vs BGĐ Phân công q` hạn và ●

Nếu việc phân công quyền hạn và trách nhiệm không rõ ràng, không đầy đủ sẽ làm giảm trách nhiệm hiệu lực của KSNB. Các CS và thông lệ về ●

Các hoạt động tuyển dụng, đánh giá nhân sự, đào tạo, đề bạt và đãi ngộ người lao động nhân sự

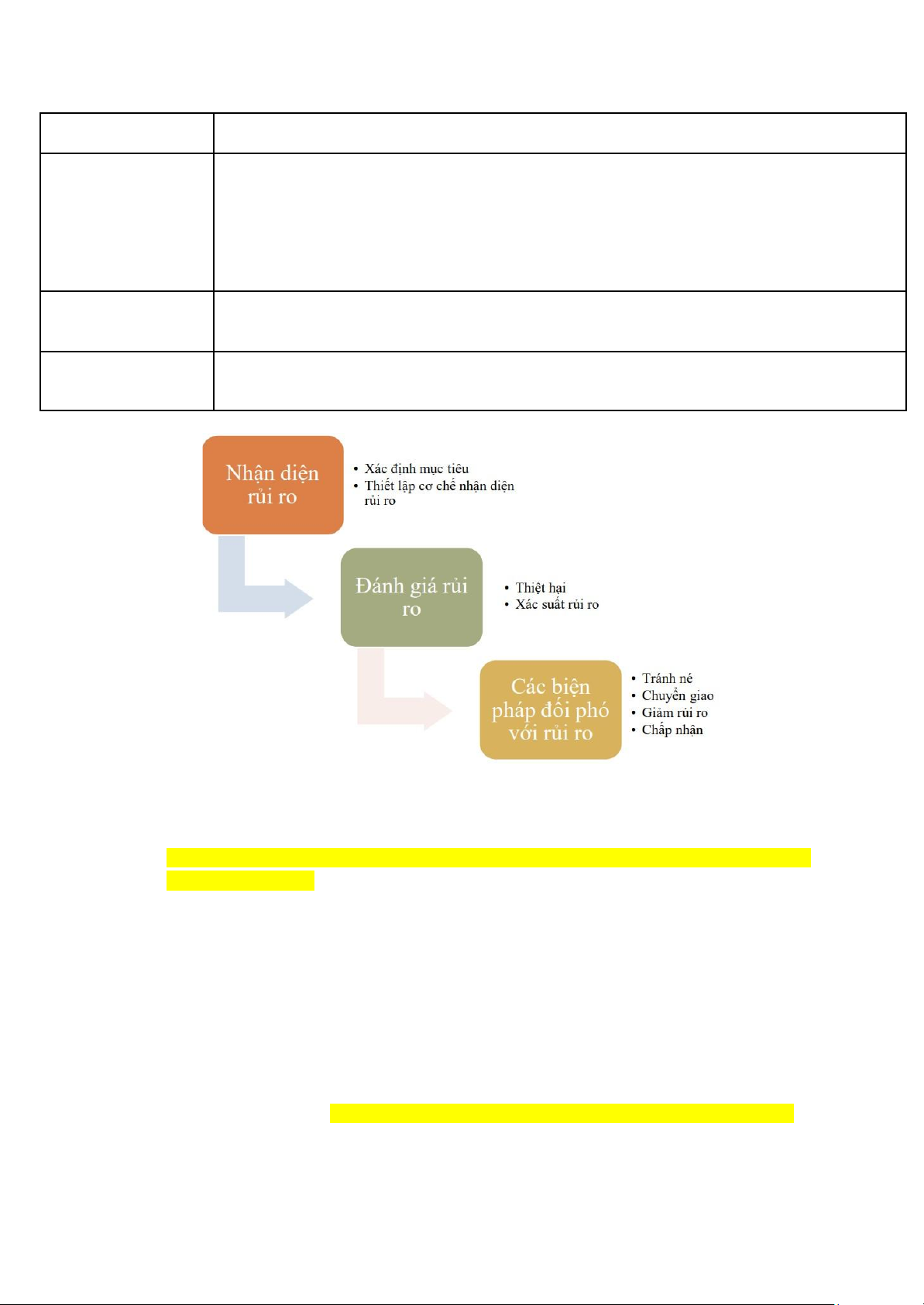

b. Quy trình đánh giá rủi ro

● Nếu NQL xác định việc ĐGRR là một bộ phận cấu thành KSNB, từ đó thiết kế và vận hành các

thủ tục KS để giảm thiểu sai sót và gian lận trong lập BCTC thì KTV cần ĐGRR để quyết định

số lượng BCKT cần thu thập.

● Nếu quy trình ĐGRR của đơn vị được thực hiện hiệu quả, KTV có thể giảm số lượng BC cần

thu thập và ngược lại.

● KTV thu thập sự hiểu biết về quy trình ĐGRR của đvị bằng nhiều cách khác nhau như:

○ Điều tra thông qua bảng hỏi

○ Thảo luận với NQL của đơn vị về cách thức nhận diện

○ Đánh giá và xác định các biện pháp để kiểm soát và giảm thiểu rủi ro trong viêc lập và trình bày BCTC

c. Hệ thống thông tin và truyền thông

● Trong MQH với kiểm toán tài chính, KTV cần xem xét HTTTKT (là chủ yếu) và HT thông tin

phi kế toán của đơn vị

● Mục đích của HTTT là nhận diện, phân loại, ghi chép, xử lý và báo cáo về các NV kinh tế đã

phát sinh nhằm đảm bảo trách nhiệm giải trình về TS, nợ phải trả và VCSH. lOMoAR cPSD| 61236129

● HTTT trong đơn vị cần thường bao gồm nhiều phân hệ liên quan đến các loại NV như: bán

hàng, thu tiền; mua hàng, thanh toán;...

Với từng loại NV, HTTT cần thỏa mãn đầy đủ các mục tiêu kiểm soát như: có thật, đầy đủ,

đúng kỳ, đánh giá, phân loại và trình bày, tổng hợp số liệu

d. Các hoạt động kiểm soát:

Bao gồm các CS và thủ tục được thiết kế nhằm đảm bảo việc thực hiện các hành động cần thiết để đối

phó với các rủi ro ảnh hưởng đến quá trình đạt được mục tiêu của đơn vị. Các hoạt động kiểm soát của

đơn vị thường bao gồm Soát xét thực hiện

● Mục đích: phát hiện các biến động bất thường, xác định ng.nhân và xử lý kịp thời

● PP: đối chiếu định kỳ tổng hợp và chi tiết, thực tế và kế hoạch,

kỳ này và kỳ trc,... ; sd các chỉ số

● Bản chất: kiểm soát những vấn đề ngoại lệ

Kiểm soát xử lý thông tin

● Ủy quyền và xét duyệt: ○ Phân quyền: ■ Giảm bớt gánh nặng

■ Tránh việc chồng chéo giữa các cv

■ Chỉ tập trung vào công việc chính, mang t/c quyết định

■ Ra quyết định hiệu quả hơn

○ Các NV, trước khi được thực hiện thì cần phải có sự phê

duyệt nhằm đảm bảo các y/c về kiểm soát nhằm hạn chế các rủi ro.

● Kiểm soát chứng từ và sổ sách:

● Kiểm tra độc lập (việc thực hiện các nghiệp vụ): HĐ này đảm

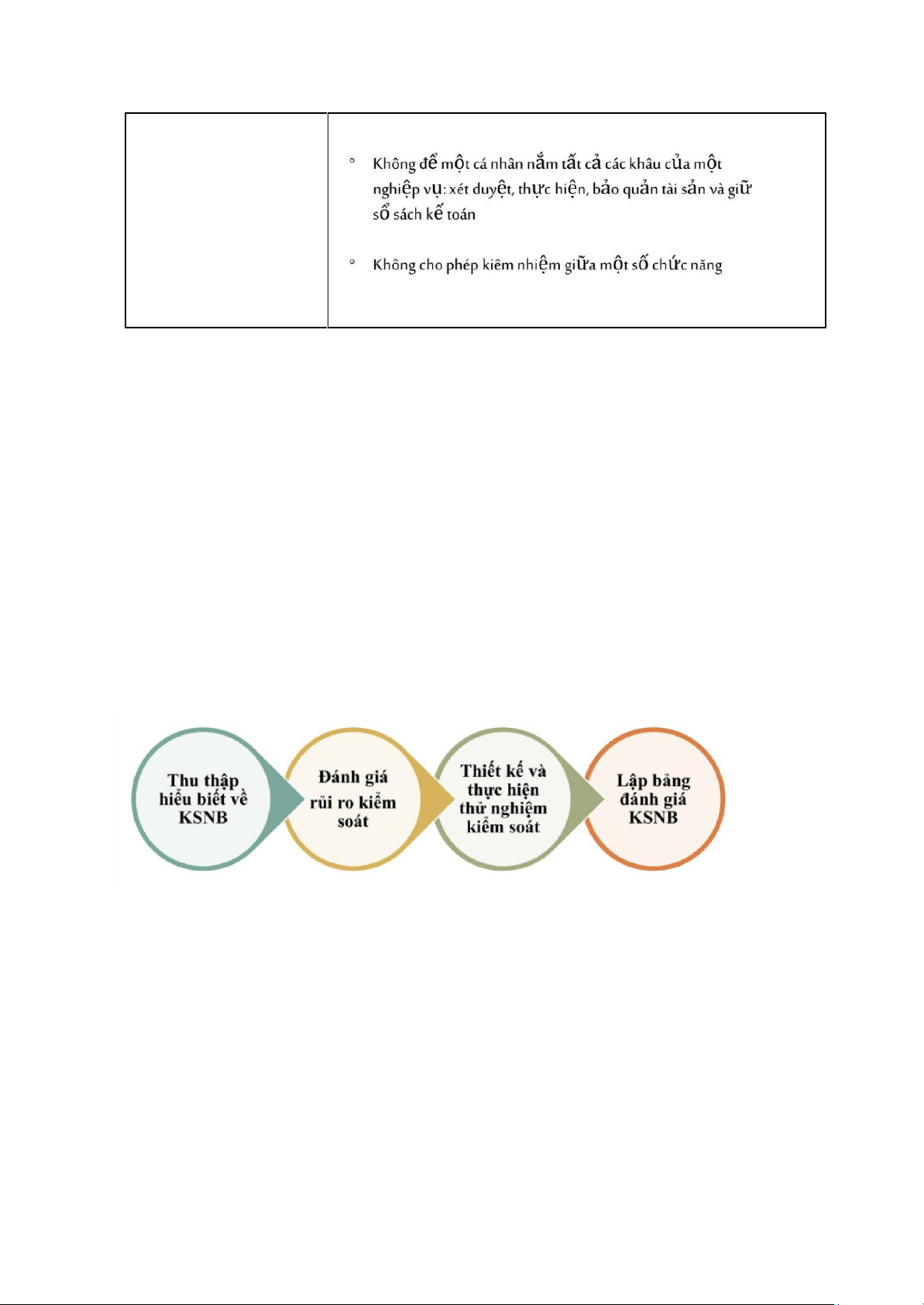

bảo cơ chế thực hiện đối với các HĐ kiểm soát đã trình bày ở trên Kiểm soát vật chất lOMoAR cPSD| 61236129 Phân tách nhiệm vụ

VD: Người làm thủ quỹ không được làm kế toán tiền

e. Giám sát các kiểm soát: qtrình đánh giá hiệu lực hoạt động của KSNB trong từng giai đoạn.

● Khái niệm: Các hoạt động kiểm soát là các CS và thủ tục nhằm đảm bảo rằng các chỉ đạo của BGĐ được thực hiện.

● Giám sát thường xuyên: diễn ra ngay trong quá trình hoạt động, thông qua các hoạt động quản

lý và giám sát do các NQL và các nhân viên thực hiện trong trách nhiệm của mình. ● Giám sát

tách biệt: thường thực hiện qua các NQL và bộ phận KTNB

f. Mối quan hệ giữa các cấu phần của KSNB:

Các cấu phần có mqh chặt chẽ vs nhau:

● MTKS là bệ phóng cho các nhân tố còn lại, hỗ trợ DN nhận diện các hđ quan trọng cthe tác động hđkd của DN.

● Quy trình dgrr được thiết lập lquan MTKS, nhằm xác định các rủi ro ảnh hưởng đến hđkd của đvi

● Các hđks nhằm đối phó các rủi ro đc xác định ở quy trình dgrr

● Giám sát các KS đảm bảo việc thực hiện các hđks trong đvi

2. Đánh giá KSNB trong kiểm toán tài chính: lOMoAR cPSD| 61236129 Bước 1

Thu thập hiểu biết về KSNB

● Nhận diện và xác định các nhân tố góp phần gây ra các sai sót tiềm tàng

● Hiểu biết về hệ thống kế toán để xác định dữ liệu sẽ sử dụng trong các thử nghiệm kiểm toán

● Xác định pp kiểm toán hiệu quả

Mô tả hiểu biết về KSNB ● Bảng câu hỏi

○ Ưu điểm: thuận tiện, nhanh chóng ○ Nhược điểm:

■ Ko phải thông tin gì cũng có thể chuyển thành câu hỏi

■ KTV cthe bỏ sót thông tin nếu ko đủ câu hỏi ● Bảng tường thuật:

○ Ưu điểm: mô tả thông tin chi tiết ○ Nhược điểm:

■ Nếu KTV hành văn ko phù hợp, ý ko gọn gàng sẽ làm ng` đọc khó tiếp thu ■

Phù hợp hơn đvs những hệ thống tương đối đơn giản ● Lưu đồ:

○ Mất nhiều thgian hơn 2 cách trên

○ Mô tả bằng hình ảnh → dễ tiếp thu

○ Mô tả thông tin chi tiết, đầy đủ

○ Giúp KTV thấy được MQH giữa các bộ phận, dễ dàng phát hiện được hạn chế của hệ thống

KSNB và đánh giá khả năng xảy ra gian lận do có thông đồng giữa các bộ phận.

→ Cty kiểm toán tập trung sd cách này do nó mang lại nhiều lợi ích nhất cho cty kiểm toán lOMoAR cPSD| 61236129 Bước 2

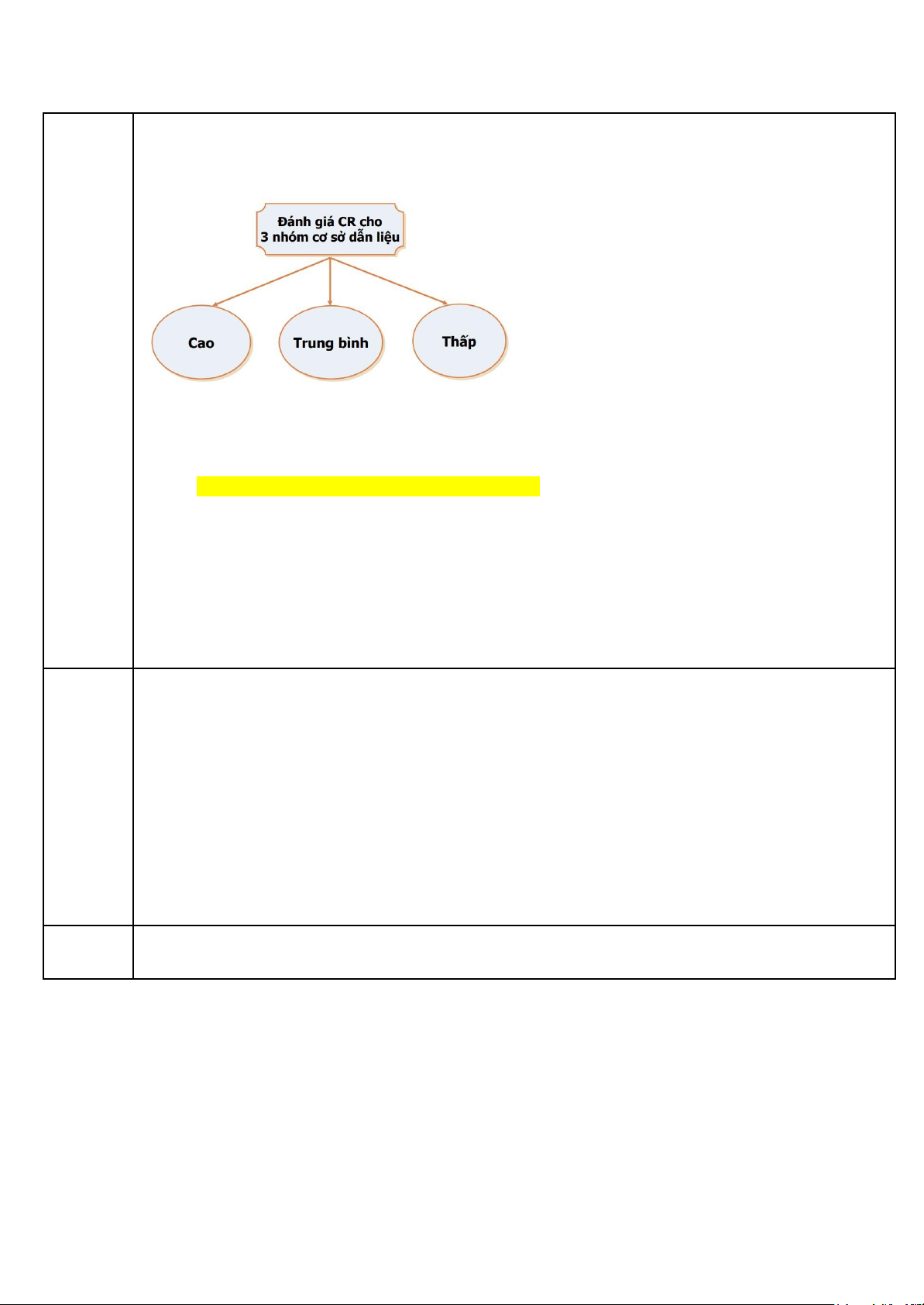

Đánh giá rủi ro kiểm soát (CR) AR = RMM x DR RMM = IR x CR

CR được đánh giá ở mức độ cao:

● KSNB không được thiết kế và vận hành đúng

● Việc vận dụng các thủ tục kiểm soát không liên tục

● CP thực hiện TN kiểm soát > thực hiện TN cơ bản

● KTV không được cung cấp đầy đủ cơ sở để đánh giá về KSNB: DN từ chối cung cấp thông tin về KSNB cho KiTV

Các công việc cần thực hiện khi đánh giá CR

1. Nhận diện các mục tiêu kiểm soát

2. Nhận diện quy trình kiểm soát đặc thù

3. Đánh giá nhược điểm của KSNB theo các mục tiêu

4. Đánh giá CR theo yếu tố định tính Bước 3

Thiết kế và thực hiện thử nghiệm kiểm soát

● TN kiểm soát được hiểu là việc ktra để thu thập BCKT về sự thiết kế phù hợp & sự vận hành hữu hiệu

của hệ thống kế toán và KSNB.

○ Về thiết kế: xem xét KSNB có được thiết kế để hướng đến ngăn ngừa, phát hiện và sửa chữa các sai phạm.

○ Về vận hành: KSNB có tồn tại và hoạt động liên tục trong suốt niên độ kế toán hay không. ● PP thực hiện

○ Đvs các thủ tục để lại dấu vết trực tiếp trên tài liệu như các chữ ký phê duyệt, hoá đơn lưu…

→ Thực hiện lại; Xác minh tài liệu

○ Đvs các thủ tục kiểm soát không để lại dấu vết trong tài liệu → Phỏng vấn; Quan sát lOMoAR cPSD| 61236129 Bước 4

Lập bảng đánh giá KSNB

Bảng đánh giá KSNB phải ghi nhận các thông tin sau:

● Mục tiêu của KSNB đối với từng khoản mục hay chu trình nghiệp vụ.

● Thông tin mô tả về thực trạng KSNB

● Bản chất và tính hệ trọng của các rủi ro tương ứng.

● Nguyên tắc thiết kế và sự vận hành các thủ tục kiểm soát.

● Đánh giá của KTV về KSNB đối với từng khoản mục hay chu trình của nghiệp vụ

KSNB cấp độ toàn DN

KSNB cấp độ quy trình

PP tiếp cận kiểm toán Thường là hữu hiệu

PP kết hợp (TNKS và TNCB)

Được thiết kế và thực hiện phù hợp

Được thiết kế và thực hiện phù Có thể hữu hiệu hoặc ko (cần xem PP kết hợp (TNKS và TNCB)

hợp, tuy nhiên có 1 vài khiếm

xét ảnh hưởng của các khuyết

khiếm khuyết kiểm soát)

Ko được thiết kế và thực hiện phù Ko hữu hiệu

PP cơ bản (tập trung vào TNCB) hợp

Cthe từ chối kiểm toán

? Có cần thiết tìm hiểu về KSNB hay không ?

Ở mọi cuộc kiểm toán, KTV cần hiểu về thiết kế và vận hành KSNB. Vì khi tìm hiểu về KSNB

thì KTV mới biết các quy trình thủ tục của DN diễn ra ntn

dấu vết của các hđ trong DN

để lại trên tài liệu kế toán ntn. Nếu KTV bỏ qua bước này KTV ko biết bắt đầu từ đâu

? Trong kiểm toán BCTC, trc hết cần tìm hiểu về khách thể kiểm toán: Cần xem xét hđ chung, đb lưu

ý chiến lược của tổ chức, ko nên tập trung ngay vào đtg kiểm toán mà cần có cái nhìn bao quát hơn

? Trong thư quản lý gửi cho Ban giám đốc Công ty Hoàng Mai, KTV có đưa ra một số ý kiến như sau:

1. Các hóa đơn của người bán khi nhận được cần phải được một người có thẩm quyền ký duyệt

cho thanh toán trên cơ sở đối chiếu với số lượng thực nhập trên Phiếu nhập kho và

đơn giá trên đơn đặt hàng của đơn vị, cũng như kiểm tra việc tính toán trên hóa đơn;

2. Công ty nên ban hành bộ quy định về cách thức ứng xử của nhân viên mua hàng khi giao tiếp với nhà cung cấp;

3. Bộ phận kiểm toán nội bộ nên tổ chức trực thuộc Giám đốc, không nên trực thuộc phó giám đốc như hiện nay;

4. Tất cả các phiếu nhập kho đều được đánh số thứ tự liên tục trước khi đưa vào sử dụng;

5. Định kỳ tiến hành kiểm kê hàng tồn kho và điều chỉnh lại số liệu trên sổ sách theo số thực tế kiểm kê

6. Hàng tháng nhà quản lý xem lại các báo cáo biến động về tình hình doanh thu và chi phí so với

kế hoạch và phân tích nguyên nhân dẫn đến sự biến động;

7. Tất cả các chứng từ thanh toán phải được đóng dấu “Đã thanh toán” khi chi trả; lOMoAR cPSD| 61236129

8. Qui trình đánh giá rủi ro chỉ nên tập trung vào loại hoạt động có qui mô lớn và loại hoạt động

thường xuyên xảy ra ở đơn vị. Yêu cầu:

1. Cho biết mỗi đề xuất trên liên quan đến cấu phần nào của KSNB?

2. Hãy nhận xét về tính hợp lý của những gợi ý của KTV đã đưa ra?

3. Đối với mỗi gợi ý của KTV được đánh giá là hợp lý, bạn hãy cho biết, nếu Hoàng Mai không thực

hiện thì nó sẽ ảnh hưởng đến khoản mục nào trên BCTC?

Cấu phần KSNB Tính hợp lý

Ảnh hưởng đến BCTC nếu không thực hiện

1. Hoạt động kiểm Giúp đơn vị thanh toán đúng số tiền tương ứng soát

Cthe thanh toán sai số tiền → ảnh hưởng TK Tiền,

với slg thực nhập, tránh sai sót các thông tin về Phải trả người bán slg, tiền trên hóa đơn Cthe cộng sai slg hàng HTK → Hợp lý

Ảnh hưởng CP liên quan (GVHB) → Lợi nhuận, thuế phải nộp NN 2

Nợ phải trả, HTK, CP lquan HTK Môi trường kiểm soát 3 Môi trường kiểm

ảnh hưởng toàn bộ BCTC

Không hợp lý → Ko nên trực thuộc GĐ do soát

KTV ko thể đảm bảo tính khách quan khi KiT

các bộ phận điều hành bởi BGĐ.

Nên thuộc BC chuyên môn thuộc HĐ quản trị 4

Hoạt động kiểm Dễ đối chiếu, so sánh → Hợp lý

Có thể xảy ra sự nhầm lẫn về các phiếu nhập kho và soát

ảnh hưởng khoản mục HTK, Phải trả người bán, Tiền 5 Hoạt động kiểm

Hàng tồn kho, GV (nếu hàng đã bán)

Ktra đc số lượng thực tế HTK à xđ tình trạng soát

thừa thiếu HTK → Nguyên nhân đồng thời

nâng cao trách nhiệm thủ kho → Hợp lý 6 Giám sát

Doanh thu, CP, Lợi nhuận, thuế 7 Hợp lý TK Tiền Hoạt động kiểm soát lOMoAR cPSD| 61236129 8

Qui trình đánh giá Bỏ qua hđ bất thường (hđ ko biết khi nào mới ảnh hưởng đến nhiều khoản mục BCTC rủi ro

xảy ra và hậu quả của nó). QTRR dựa trên mqh

giữa CP – KQ → Hợp lý

CHƯƠNG 5: LẬP KẾ HOẠCH KIỂM TOÁN BCTC I.

Khái quát về lập kế hoạch kiểm toán II. Lập KH tổng quát

1. Chuẩn bị lập kế hoạch kiểm toán

Đánh giá KN Cty kiểm toán xem xét ●

DN kiểm toán có đủ năng lực, nguồn lực và thgian kiểm toán ko chấp nhận KT năng lực của mình ●

DN kiểm toán có độc lập và xung đột về lợi ích ko ●

Liệu các rủi ro lquan có chấp nhận đc ko: RR có sai sót trọng yếu, RR kiểm

soát, RR phát hiện. KTV có đưa AR về mức chấp nhận đc theo quy định hiện hành hay ko Xem xét tính liêm ●

Nếu nhân viên trong DN có hành vi gian lận → trao đổi với trưởng phòng. chính của BGĐ KH ●

Nếu trưởng phòng gian lận → trao đổi với BGĐ. ● Nếu BGĐ gian lận

○ Có thể phải hỏi thêm ý kiến tư vấn của các chuyên gia pháp luật, ○

Có thể phải thông báo lại hành vi gian lận cho cơ quan pháp luận ○

Trong nhiều TH cần rút ra khỏi hợp đồng kiểm toán. Liên lạc vs KTV tiền ●

KH truyền thống (KH trong nhiều năm kiểm toán/ KH cũ): nhiệm

○ Cập nhật các thông tin về khách hàng

○ Lưu ý tới những RRKT và nếu RR ở mức cao thì KTV nên đưa ra

kết luận không tiến hành kiểm toán. ●

Đối với KH mới và KH tiềm năng

○ KH trước kia chưa từng được kiểm toán bởi bất kỳ công ty kiểm toán nào:

■ Nghiên cứu tài liệu của ngành liên quan hoạt động của cty. ■

Liên hệ với các bên có liên quan: NH, chủ nợ, NĐT… ■ Liên

hệ với cố vấn pháp luật của đơn vị KH.

○ KH trước đây đã được kiểm toán bởi một công ty khác: KTV kế nhiệm

phải chủ động liên lạc với KTV tiền nhiệm để biết lý do thay đổi KTV của khách hàng.

■ Những bất đồng gì xảy ra giữa khách hàng và KTV tiền nhiệm không?

■ Vì sao năm nay lại không tiếp tục kiểm toán nữa?

■ Vấn đề gì lo ngại về tính liêm chính của BGĐ hay không?

Nhận diện các lý do KT của KH ●

Là việc xác định người sử dụng BCTC và mục đích sử dụng của họ.

○ Giúp KTV xác định được số lượng BCKT cần thu thập và mức độ

chính xác của ý kiến kiểm toán.

○ VD: Công ty sắp niêm yết → nhiều đtg qtam BCTC của công ty hơn

→ sai lệch trọng yếu trên BCTC cthe gây ra tác hại trên phạm vi

diện rộng → cần thu thập thêm bằng chứng để tăng sự chính xác

trong các nhận xét của mình lOMoAR cPSD| 61236129 ● Thông qua

○ Phỏng vấn BGĐ/UBKT KH;

○ Dựa vào tình hình SXKD & khả năng của công ty;

○ Dựa vào kinh nghiệm của cuộc kiểm toán đã được thực hiện ●

Lý do kiểm toán thường được thể hiện rõ trong thư mời kiểm toán hoặc KH

kiểm toán. Trong quá trình tiến hành kiểm toán, KTV sẽ thu thập thêm thông

tin để nắm rõ hơn lý do kiểm toán của KH.

Lựa chọn đội ngũ nhân viên KT ●

Trong nhóm kiểm toán phải có ng` có k/n giám sát các nhân viên mới. ●

Các công ty kiểm toán nên tránh thay đổi KTV trong các cuộc kiểm toán

cho một KH trong nhiều năm.

○ Tuy nhiên, cũng phải lưu ý, Luật Kiểm toán độc lập có quy định: KTV

không được ký BCKT cho cùng một KH trong 3 năm liên tục vì sẽ mất tính độc lập.

● Lựa chọn KTV có kiến thức và kinh nghiệm về ngành nghề KD của KH.

Lập hợp đồng kiểm toán

Nội dung chính của HĐ kiểm toán:

● Mô tả được mục tiêu và phạm vi kiểm toán:

○ Thường mục tiêu kiểm toán là khẳng định tính trung thực, hợp lý và

hợp pháp của các thông tin tài chính.

○ Phạm vi kiểm toán là giới hạn về không gian và thời gian của đtg kiểm toán.

● Trách nhiệm của các bên có liên quan (BGĐ và KTV)

● Hình thức thông báo kết quả kiểm toán: BCKT và Thư quản lý (nếu có).

● Thời gian tiến hành kiểm toán

● Căn cứ tính giá phí cho cuộc kiểm toán và hình thức thanh toán

2. Thu thập thông tin cơ sở

● Tìm hiểu về ngành nghề và HĐKD của KH

● Xem xét các cuộc kiểm toán trước

● Quan sát trực tiếp hoạt động SXKD của KH

● Nhận diện các bên hữu quan

● Dự kiến nhu cầu sử dụng chuyên gia

3. Thu thập thông tin về nghĩa vụ pháp lý của khách hàng

● Giấy phép đăng ký kinh doanh và giấy phép thành lập để thu thập thông tin về lĩnh vực KD của KH.

● BCTC, BCKT, báo cáo thanh tra hay kiểm tra trong năm hiện hành hay trong các năm trước

● Biên bản họp cổ đông, HĐQT & BGĐ

● Các hợp đồng và cam kết quan trọng: hợp đồng mua, bán hàng, các khế ước, các cam kết về

việc thực hiện các hoạt động

4. Thực hiện các thủ tục phân tích

Mục đích của thủ tục phân tích trong giai đoạn này:

● Thu thập những thông tin về sự biến đổi quan trọng trong kế toán hoặc trong HĐKD của KH

vừa mới diễn ra kể từ lần kiểm toán trước.

● Nhằm tăng cường sự hiểu biết của KTV về HĐKD của KH, giúp KTV phát hiện những vấn đề

nghi vấn và khả năng hoạt động liên tục của KH.

5. Đánh giá tính trọng yếu và rủi ro kiểm toán

a. Đánh giá tính trọng yếuMức trọng yếu tổng thể: lOMoAR cPSD| 61236129

● Là mức giá trị mà KTV xác định ở cấp độ toàn bộ BCTC, có thể ảnh hưởng đến quyết định của người sử dụng BCTC

● Cơ sở để KTV kết luận rằng BCTC có trình bày trung thực và hợp lý xét trên các khía cạnh trọng yếu hay không

● Mức trọng yếu tổng thể = chỉ tiêu x tỷ lệ %

Các vấn đề cần lưu ý khi chọn tiêu chí

● Các yto của BCTC và các thước đo hoạt động

● Các khoản mục trên BCTC mà người sử dụng có xu hướng quan tâm: tùy theo giai đoạn ptrien của DN

Cơ sở ước lượng

Tỷ lệ ước lượng

Trường hợp áp dụng Doanh thu thuần 0,5 - 3%

DN có DT đáng kể nhưng bị lỗ Tổng chi phí 0,5 - 3%

Kiểm toán đơn vị hoạt động trong lĩnh vực công VCSH 1 - 2 %

DN đang trong giai đoạn đầu vận hành quá trình kinh doanh Tổng TS 1 - 2 %

Đơn vị hoạt động trong lĩnh vực công, có quản lý TS

công; Đơn vị có VCSH không ổn định/ TS gần như lấn át VCSH Lợi nhuận trước thuế 5 - 10 %

Khách hàng đã hoạt động ổn định, có DT đáng kể và có lợi nhuận

● Đặc điểm hoạt động, kinh doanh/ ngành nghề của đơn vị

● Cơ cấu VCSH/ cách thức huy động vốn

● K/n thay đổi tương đối các tiêu chí đc xác định

Thường chọn các chỉ tiêu là khoản mục BCTC mà đối tưởng sử dụng thông tin thường quan

tâm hoặc ổn định qua các năm

Tuy nhiên, trong một số trường hợp như DN làm ăn thua lỗ hoặc hòa vốn thì việc sử dụng chỉ tiêu này

làm số gốc là không có ý nghĩa. Vì thế, việc lựa chọn chỉ tiêu nào làm số gốc còn tùy thuộc vào từng

khách hàng trong các điều kiện cụ thể và nên là chỉ tiêu có tính ổn định qua các năm.

VD: Xác định mức trọng yếu tổng thể. Xác định chỉ tiêu gốc

1. Công ty ABC chuyên phát triển phần mềm và kinh doanh DV triển khai và Tổng TS

bảo trì, trong giai đoạn mới thành lập

(do vốn góp chưa ổn định)

2. Công ty đã ptrien được một số sp phần mềm và đồng thời thực hiện DV Tổng TS

triển khai và bảo trì, cty đang trong giai đoạn mở rộng để ptrien

Do tổng ts lấn át hoàn toàn

vcsh, do lúc này, gtri các TS

được đầu tư gần như đầy đủ