Ôn tập nguyên lí kế toán chương 3: Bài tập và định khoản kinh tế | Đại Học Nội Vụ Hà Nội

Bài tập 5: Hãy lập định khoản cho các nghiệp vụ kinh tế phát sinh sau: 1. Chủ nhân đầu tư vào doanh nghiệp bằng cách chuyển từ TK cá nhân vào TK của DN 100.000.000đ. Ôn tập nguyên lí kế toán chương 3: Bài tập và định khoản kinh tế | Đại Học Nội Vụ Hà Nội. Tài liệu được sưu tầm gồm 6 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao!

Môn: nguyên lý kế toán(huha) 9 tài liệu

Trường: Trường Đại Học Nội Vụ Hà Nội 1.4 K tài liệu

Tác giả:

Preview text:

lOMoARcP SD| 58886076 CHƯƠNG 3:

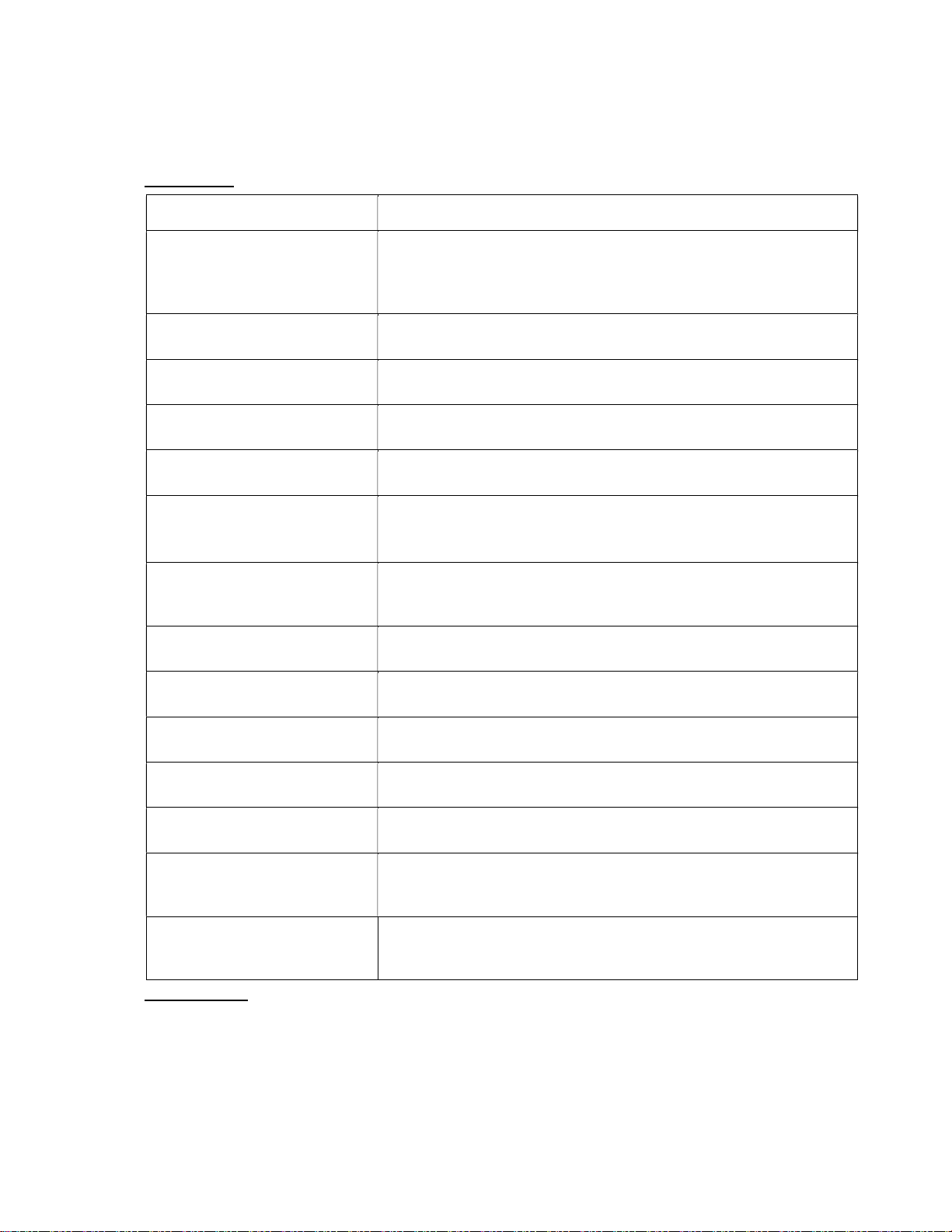

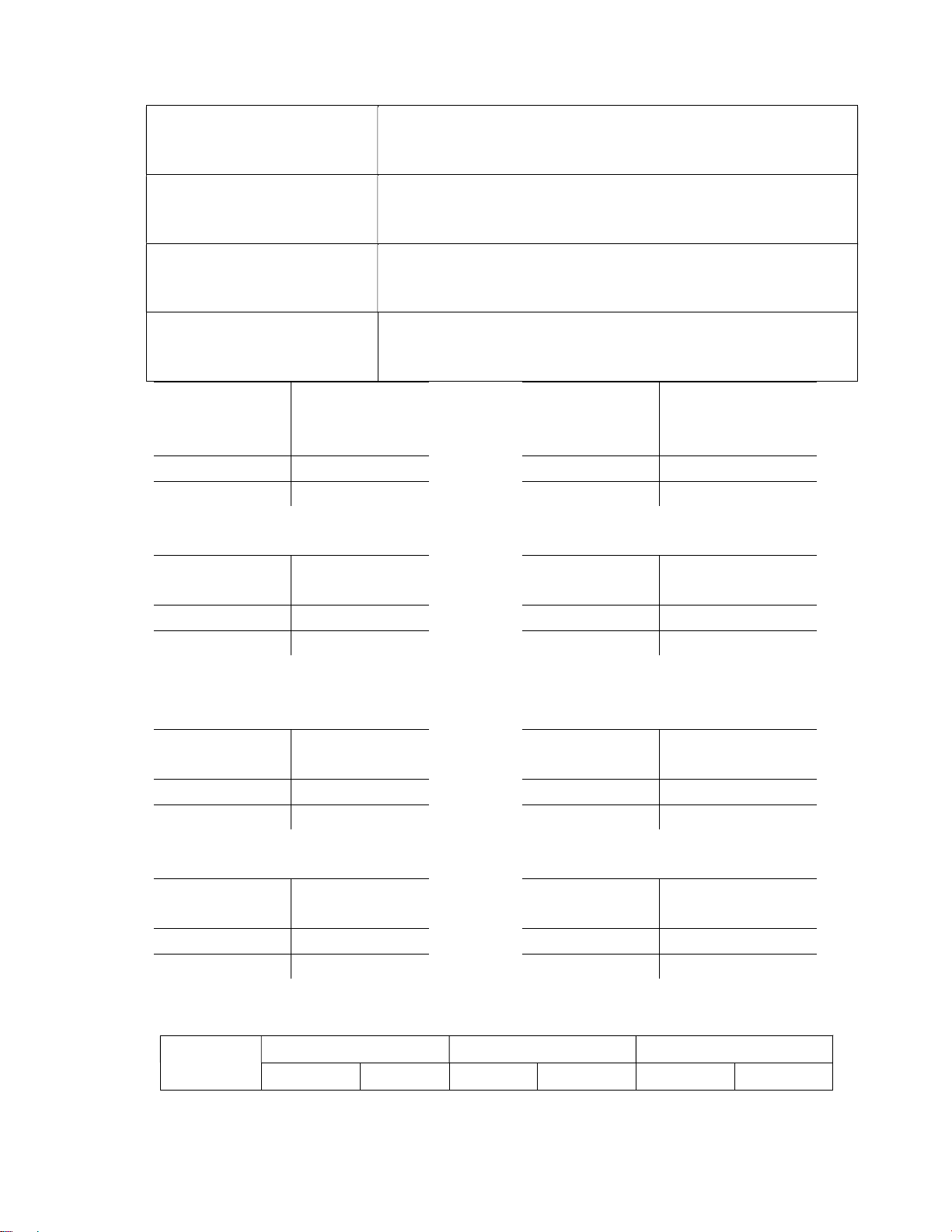

BÀI TẬP 5: Hãy lập định khoản cho các nghiệp vụ kinh tế phát sinh sau: Nghiệp vụ kinh tế Định khoản

1. Chủ nhân đầu tư vào doanh Nợ TK 112- Tiền gửi ngân hàng 100

nghiệp bằng cách chuyển từ

Có TK 411-Vốn đầu tư CSH 100 TK cá nhân vào TK của DN 100.000.000đ

2. Rút tiền gửi ngân hàng nhập Nợ TK 111-TM 10 qũy tiền mặt 10.000.000 Có TK 112-TGNH 10

3. Mua nguyên liệu nhập kho Nợ TK 152-NL,VL 2

trả bằng tiền mặt 2.000.000 Có TK 111-TM 2 4. Mua TSCĐHH trả bằng Nợ TK 211-TSCĐHH 12

tiền gửi ngân hàng 12.000.000 Có TK 112-TGNH 12

5. Vay ngắn hạn NH, đã nhập Nợ TK 111-TM 5 qũy tiền mặt 5.000.000 Có TK 341-VVNTTC 5

6. Tạm ứng cho nhân viên Nợ TK 141-Tạm ứng 2

2.000.000 tiền mặt để mua Có TK 111-Tiền mặt 2 hàng

7. Mua hàng hóa nhập kho Nợ TK 156-Hàng hóa 20

chưa trả tiền người bán

Có TK 331-PT cho người bán 20 20.000.000

8. Trả nợ người bán bằng tiền Nợ TK 331-PT cho người bán 5 gửi ngân hàng 5.000.000 Có TK 112-TGNH 5

9. Vay ngắn hạn NH trả nợ Nợ TK 331-PT cho người bán 10 người bán 10.000.000 Có TK 341-VVNTTC 10

10.Mua công cụ nhập kho trả Nợ TK153- Công cụ,dụng cụ 1

bằng tiền tạm ứng 1.000.000 Có TK 141-Tạm ứng 1

11. Dùng tiền gửi NH trả nợ Nợ TK 341-VVNTTC 4 vay ngắn hạn 4.000.000 Có TK 112-TGNH 4 12. Thuế thu nhập doanh

Nợ TK 821-CP thuế thu nhập DN

nghiệp phải nộp 28.000.000

Có TK 333-Thuế và các khoản phải nộp

13. Chủ nhân đầu tư vào doanh Nợ TK 211-TSCĐHH 50 nghiệp 1 TSCĐHH Có TK 411-Vốn ĐTCSH 50 50.000.000

14. Nhận vốn góp liên doanh Nợ TK 112-TGNH 100

của ông A 100.000.000 TGNH Có TK 411-Vốn đầu tư CSH 100

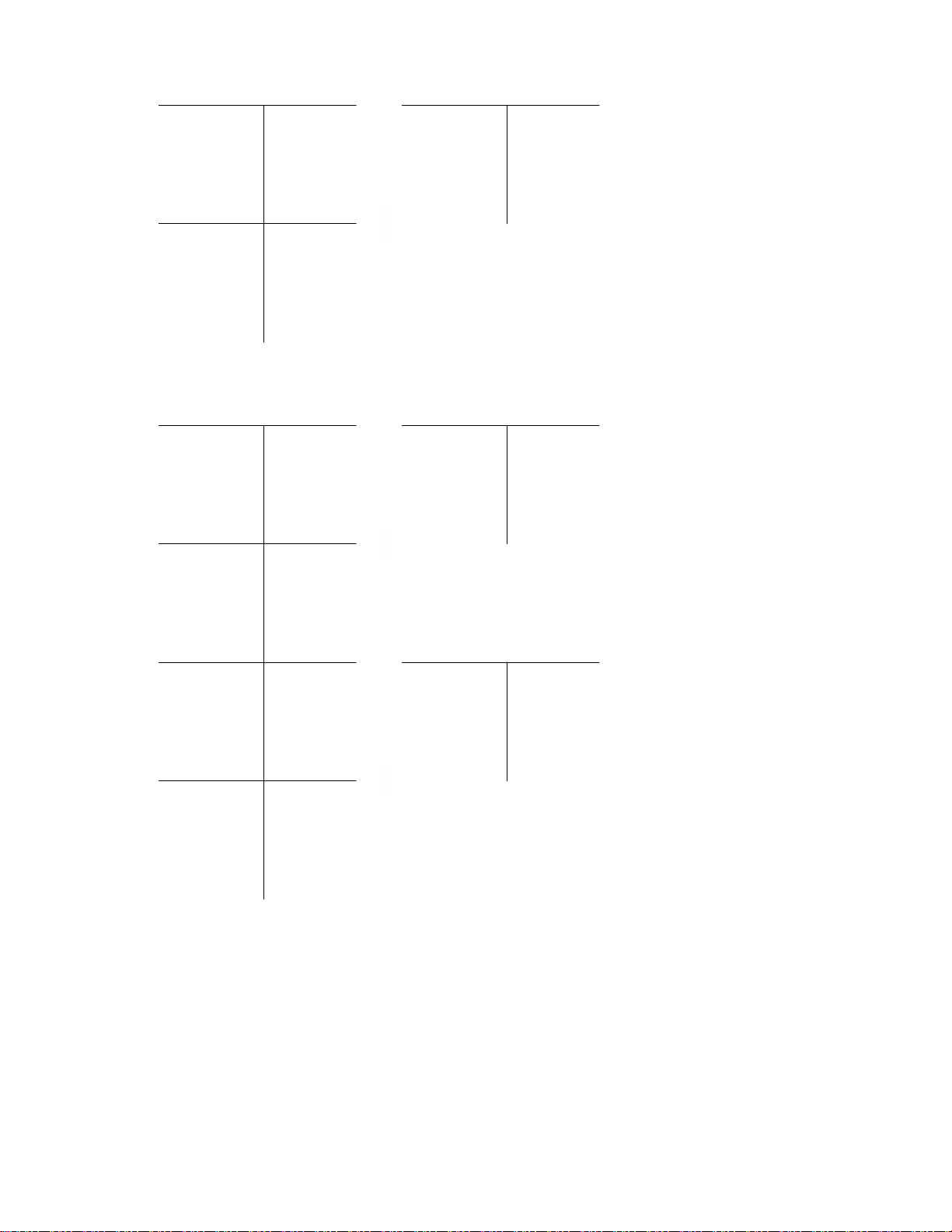

BÀI TẬP 6: Căn cứ vào định khoản trong bài tập số 5, ghi vào tài khoản kế

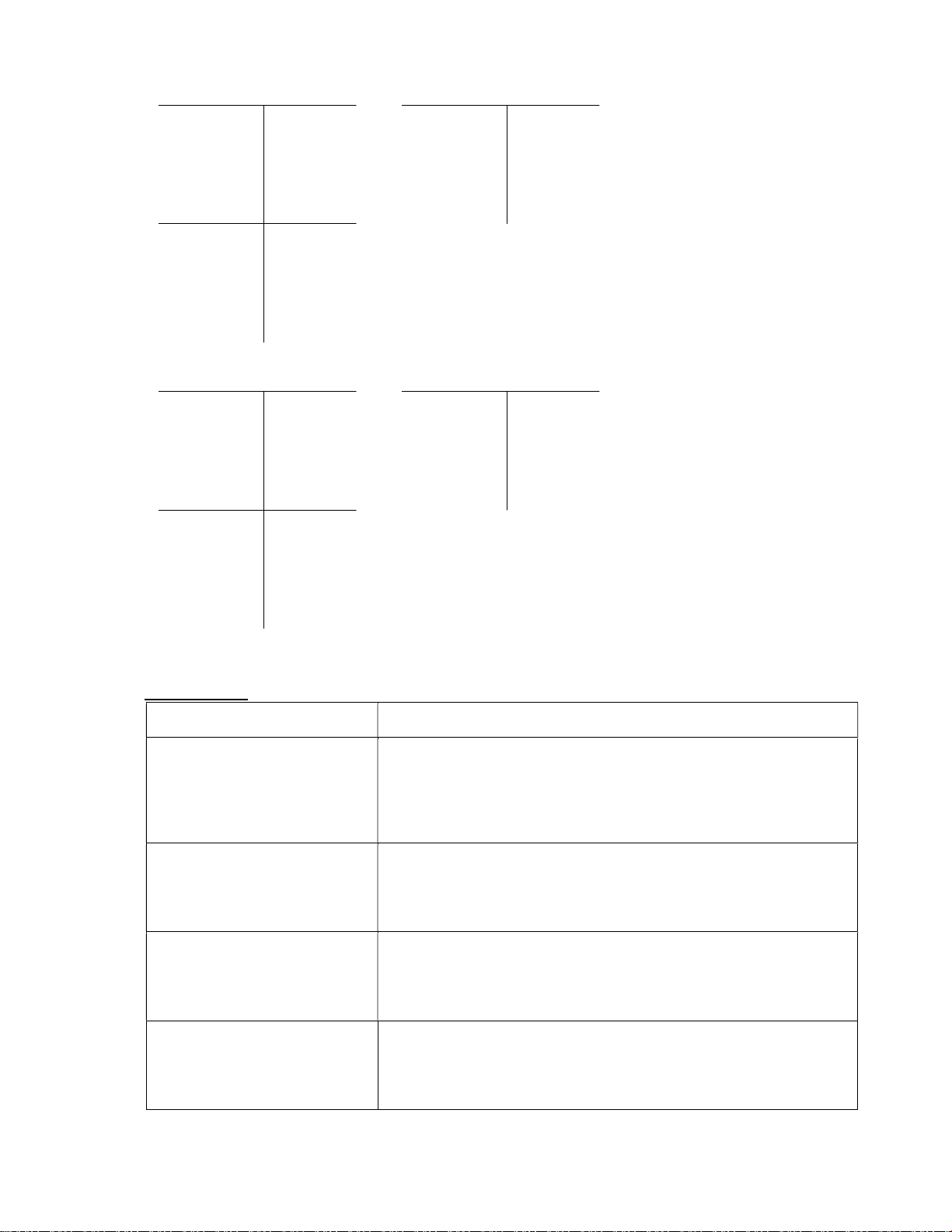

toán theo sơ đồ chữ T cho sẵn dưới đây: lOMoARcP SD| 58886 076 lOMoARcP SD| 58886 076

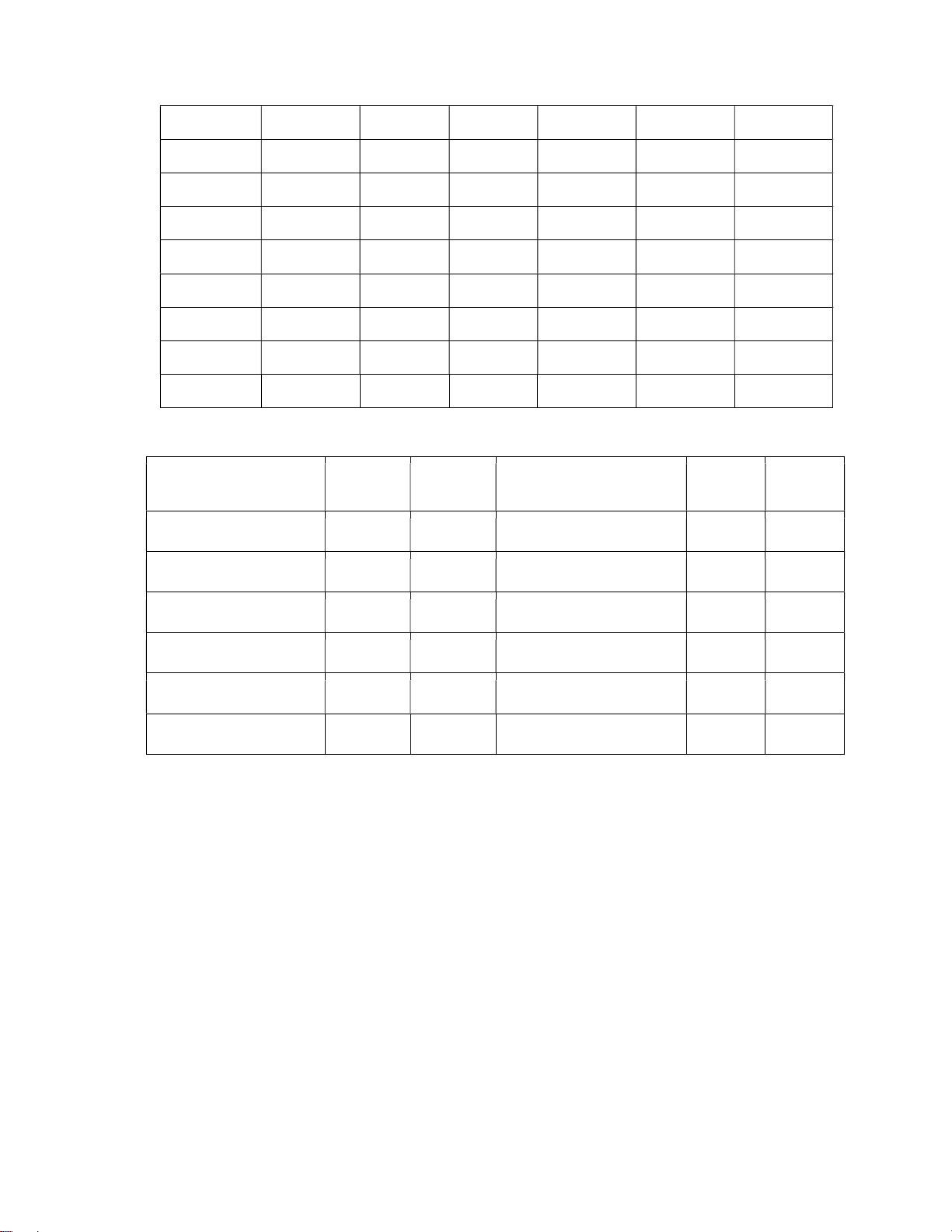

BÀI TẬP 7: Hãy lập định khoản cho các nghiệp vụ kinh tế phát sinh sau: Nghiệp vụ kinh tế Định khoản

1.Chủ nhân đầu tư vào doanh Nợ TK 111-TM 50

nghiệp bằng cách chuyển từ Nợ TK-112 TGNH 100 TK cá nhân vào TK của DN Có TK-411 Vốn ĐTCSH 150

100.000.000đ và tiền mặt 50.000.000 đ

2. DN Rút tiền gửi ngân hàng Nợ TK 111-TM 10

25.000.000đ nhập qũy tiền mặt Nợ TK 331-PTCNB 15

10.000.000 và trả nợ người bán Có TK 112-TGNH 25 15.000.000đ

3. Mua nguyên liệu nhập kho Nợ TK 152-NL,VL 7

7.000.000đ; DN trả bằng tiền Có TK 111-TM 2

mặt 2.000.00đ và trả bằng Có TK 112-TGNH 5 TGNH 5.000.000đ

4. Mua TSCĐHH 20.000.000 Nợ TK 211-TSCĐHH 20

đ, DN trả bằng tiền gửi ngân Có TK 112-TGNH 12

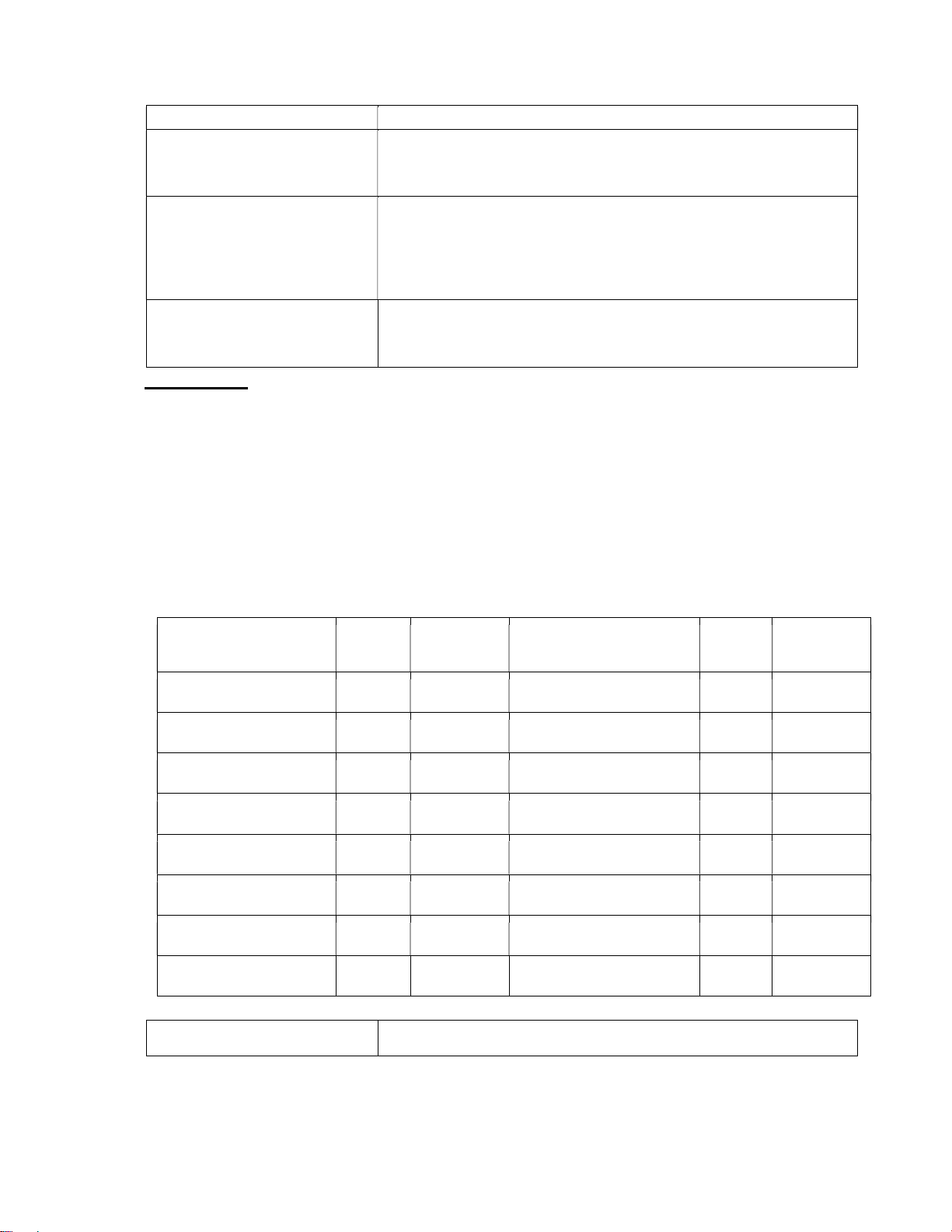

hàng 12.000.000 và nợ người Có TK 331-PTCNB 8 bán 8.000.000đ lOMoARcP SD| 58886076 5. Vay ngắn hạn NH Nợ TK 111-TM 5

35.000.000, đã nhập qũy tiền Nợ TK 112-TGNH 30

mặt 5.000.000 và chuyển vào Có TK 341-VVNTTC 35 TKNH của DN 30.000.000đ

6. Mua hàng hóa nhập kho Nợ TK 156-Hàng hóa 30

30.00.000đ, đã trả bằng TGNH Có TK 112-TGNH 10

10.000.000đ; còn lại chưa trả Có TK 331-PTCNB 20 tiền người bán 20.000.000

8. Trả nợ người bán bằng tiền Nợ TK 331-PTCNB 20

gửi ngân hàng 10.000.000 và Có TK 111-TM 10 tiền mặt 10.000.000 đ Có TK 112-TGNH 10 BÀI TẬP 8: Yêu cầu:

1. Mở TK và ghi số dư đầu kỳ.

2. Định khoản các nghiệp vụ kinh tế phát sinh.

3. Căn cứ định khoản ghi vào TK đã mở theo yêu cầu 1.

4. Xác định số dư cuối kỳ trên các tài khoản.

5. Lập bảng cân đối tài khoản.

6. Lập bảng cân đối kế toán

Giả định Công ty TNHH Sáu Quýt có tình hình như sau: I.

Bảng cân đối kế toán ngày 31/12/2011 (Đvt: 1.000 đ) Tài sản Số đầu Số cuối Nguồn vốn Số đầu Số cuối năm năm năm năm A. TSLĐ & ĐTDH A. NỢ PHẢI TRẢ Tiền mặt

1.000 Phải trả người bán 10.000 Phải thu khách hàng 10.000 Thuế phải nộp 4.000 Thành phẩm 5.000 B.TSCĐ & ĐTDH B. NGUỒN VỐN CSH Tài sản cố định

30.000 Nguồn vốn kinh doanh 30.000 Hao mòn TSCĐ (2.000) Tổng cộng 44.000 Tổng cộng 44.000

II. Các nghiệp vụ phát sinh trong tháng 1/2012 Nghiệp vụ kinh tế Định khoản lOMoARcP SD| 58886076

1. Khách hàng trả nợ cho ……………………………………………………………………

doanh nghiệp bằng tiền mặt

…………………………………………………………………… 5.000

……………………………………………………………………

2. Góp thêm vốn bằng tiền mặt …………………………………………………………………… 10.000

……………………………………………………………………

……………………………………………………………………

3. Chi tiền mặt nộp thuế

…………………………………………………………………… 3.500

……………………………………………………………………

……………………………………………………………………

4. Chi tiền mặt trả nợ người …………………………………………………………………… bán 8.000

……………………………………………………………………

……………………………………………………………………

BẢNG CÂN ĐỐI SỐ PHÁT SINH CÁC TÀI KHOẢN THÁNG……/2012 Tài khoản Số dư Đầu kỳ Số phát Sinh TK Số dư Cuối kỳ Nợ Có Nợ Có Nợ Có lOMoARcP SD| 58886076 BẢNG CÂN ĐỐI KẾ TOÁN

Ngày …. tháng ….năm 20….. Tài sản Số đầu Số cuối Nguồn vốn Số đầu Số cuối năm kỳ năm kỳ

Tài liệu liên quan:

-

Bachelor of accounting teaching schedule and study plan | Đại Học Nội Vụ Hà Nội

159 80 -

Bài tập học phần nguyên lý kế toán: Tính toán số bình quân và mode sản phẩm | Đại Học Nội Vụ Hà Nội

108 54 -

Tài liệu giảng dạy thống kê học | Đại Học Nội Vụ Hà Nội

87 44 -

Tài liệu chương 9: Dự báo thống kê trong kinh tế và xã hội | Đại Học Nội Vụ Hà Nội

89 45