Ôn tập Nhập Môn Tài Chính Tiền Tệ | Trường Đại học Thương Mại

Tài chính là hệ thống các quan hệ kinh tế dưới hình thái giá trị, phát sinh trong quá trình phân phối của cải XH thông qua việc hình thành và sử dụng các quỹ tiền tệ trong nền KTQD nhằm đáp ứng cho các lợi cíh khác nhau của các chủ thể trong xã hội. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Tài chính tiền tệ (TCTT1111) 88 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

NHẬP MÔN TÀI CHÍNH TIỀN TỆ

Chương 1,2,3,8: câu hỏi nhiều Chương 4,5,6,9: ít Chương 7,10: tự ôn

Chương 1: Những vấn đề cơ bản về tài chính

1.1 Lịch sử ra đời và phát triển của tài chính:

1.1.1. Tiền đề khách quan quyết định sự ra đời và phát triển của tài chính:

a) Sự ra đời, tồn tài và phát triển của nền sản xuất hàng hoá – tiền tệ

- Phân công LĐ XH => chuyên môn hoá LĐ - CĐ tư hữu về TLSX

- Nền SX hàng hoá ra đời

- Sự xuất hiện của tiền

Nền SX hàng hoá – tiền tệ ra đời

Các mối quan hệ tài chính ra đời

b) Sự ra đời, tồn tại và phát triển của Nhà nước

- Phân chia giai cấp => Mâu thuẫn gia cấp => Đấu tranh giai cấp => Nhà nước ra đời:

- Các giai đoạn phát triển của tài chính: QHTC TRƯỚC CNTB QHTC SAU CNTB

Dưới hình thái hiện vật trực tiếp là chủ

yếu Dưới hình thái giá trị Không thống nhất Có tính thống nhất

Chưa phục vụ nhiều cho sự phát triển

Phục vụ cho cả phát triển SXKD + sản xuất đời sống

Công cụ đàn áp, bóc lột

Công cụ quản lý, điều tiết vĩ mô nền kinh tế

1.1.2. Khái niệm tài chính:

- Tài chính là hệ thống các quan hệ kinh tế dưới hình thái giá trị, phát sinh

trong quá trình phân phối của cải XH thông qua việc hình thành và sử dụng

các quỹ tiền tệ trong nền KTQD nhằm đáp ứng cho các lợi cíh khác nhau

của các chủ thể trong xã hội

- Trong các mối quan hệ kinh tế sẽ có 1 phần là quan hệ tài chính, không phải

tất cả quan hệ kinh tế là quan hệ tài chính 1.2. Bản chất tài chính:

1.2.1. Nội dung và đặc điểm của các quan hệ kinh tế thuộc phạm trù tài chính Nội dung:

- Các quan hệ tài chính giữa Nhà nước với các tổ chức và cá nhân trong xã hội

+ Ví dụ 1: Doanh nghiệp nộp thuế cho Nhà nước: Tiền thuế

Quỹ DN (Giảm) Quỹ ngân sách Nhà nước (Tăng) Sử dụng Hình thành

+ Ví dụ 2: Nhà nước chi trợ cấp cho các cá nhân, hộ gia đình: Tiền hỗ trợ

Quỹ ngân sách Nhà nước (Giảm)

Cá nhân, hộ gia đình (Tăng) Quá trình sử dụng Quá trình hình thành

+ Ví dụ 3: MQH giữa Nhà nước với Nhà nước khác:

oNhật Bản cho Việt Nam vay vốn ODA

oViệt Nam tài trợ tiền cho Lào để xây nhà quốc hội

- Các QHTC giữa các tổ chức và cá nhân với nhau trong xã hội

+ Ví dụ: Giữa cá nhân và cá nhân: Chu cấp tiền

Quỹ tiền của mẹ (Giảm)

Quỹ tiền của con (Tăng) Qtr sử dụng Qtr hình thành

+ Ví dụ: Giữa cá nhân với tổ chức: Nộp tiền học

oQuỹ của cá nhân (Giảm) Quỹ nhà trường (Tăng) Qtr sử dụng Qtr hình thành

oGiữa người mua và người bán:

- Các QHTC trong nội bộ một chủ thể - Các QHTC quốc tế:

Ví dụ: Các Việt kiều yêu nước góp quỹ cho ngân sách Nhà nước Đặc điểm:

- Tiền tệ là phương tiện thực hiện các mối quan hệ TC

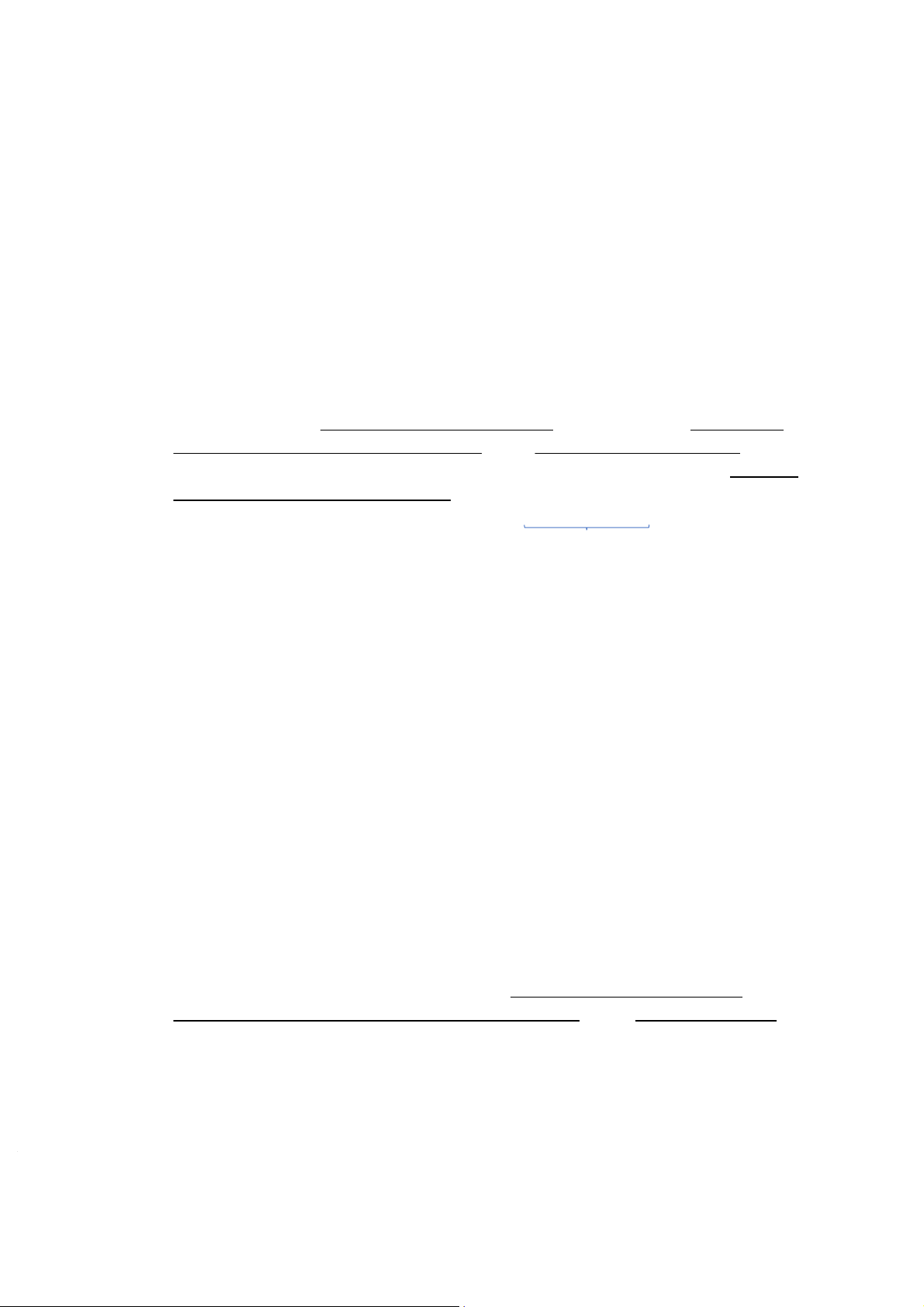

- Các QHTC nảy sinh kéo theo sự dịch chuyển một lượng giá trị nhất định đi

từ quỹ tiền này sang quỹ tiền khác

- Các quỹ tiền tệ thương xuyên vận động (tạo lập, phân phối, sử dụng)

1.2.2. Kết luận về bản chất TC:

- TC là hệ thống các quan hệ kinh tế phân phối dưới hình thái giá trị

- TC kpl tiền. Các QHTC phát sinh trong quá trình hính thành và sử dụng các quỹ tiền tệ

- TC kpl các luật lệ TC. Các QHTC là quan hệ phân phối chịu sự tác động

trực tiếp của Nhà nước và Pháp luật

1.3. Chức năng của tài chính:

1.3.1. Chức năng phân phối: a) Khái niệm:

- Là chức năng mà nhờ vào đó các nguồn lực đại diện cho những bộ phận của

cải XH được đưa vào các quỹ tiền tệ khác nhau để sử dụng cho các mục đích

khác nhau, đảm bảo những nhu cầu và những lợi ích khác nhau của XH oVí dụ

: Tiền lương của mẹ được chia ra thành nhiều phần khác nhau

như: Sinh hoạt phí, chuyển tiền sinh hoạt cho con, biếu tiền cho ông bà, …

b) Chủ thể phân phối: có thể xuất hiện với tư cách

Mọi chủ thể trong nền KT-XH:

- Chủ thể có quyền sở hữu các nguồn TC (Người có quyền sở hữu các nguồn

TC thì có quyền sử dụng nguồn TC)

- Chủ thể có quyền sử dụng các nguồn TC (Người có quyền sử dụng chưa

chắc là người có quyền sở hữu nguồn TC)

- Chủ thể có quyền lực chính trị (Nhà nước): Chủ thể có quyền lực để tác

động, chi phối, điều chỉnh, điều tiết nền kinh tế

- Chủ thể là nhóm thành viên xã hội (Các tổ chức chính trị, tổ chức đoản thể,

hiệp hội, hiệp đoàn, …): Đưa ra các nhận định, nhận xét về cách chi phối tiền

c) Đối tượng phân phối: - Xét về mặt nội dung:

oCủa cải XH được tạo ra trong năm (GDP)

oCủa cải XH tạo ra ở quá khứ nhưng chưa phân phối, tiến hành phân phối sau

oCủa cải được chuyển từ nước ngoài vào và của cải trong nước chuyển ra nước ngoài

oTài sản, tài nguyên quốc gia có thể cho thuê, nhượng bán có thời hạn

d) Kết quả phân phối của TC:

- Hình thành (tạo lập), bổ sung hoặc sử dụng các quỹ tiền tệ ở các chủ thể

trong XH nhằm những mục đích nhất định e) Đặc điểm:

- Chỉ diễn ra dưới hình thức giá trị nhưng không kèm theo sự thay đổi hình

thái giá trị (không tham gia phân phối, phân chia hàng hoá)

- Gắn với sự hình thành và sử dụng các quỹ tiền

- Các quan hệ PPTC không nhất thiết kèm theo sự dịch chuyển giá trị từ chủ

thể phân phối này sang chủ thể phân phối khác

- Gồm phân phối lần đầu + phân phối lại, phân phối lại là đặc trưng chủ yếu của PPTC

f) Quá trình phân phối của tài chính: Phân phối lần đầu:

- Khái niệm: Là sự phân phối trong lĩnh vực SX, trong quá trình sáng tạo ra

của cải vật chất hay thực hiện dịch vụ trong các đơn vị SX và dịch vụ

- Chủ thể tham gia: Đơn vị sản xuất, người sản xuất, … những người trực tiếp

tạo ra của cải vật chất hay dịch vụ

Nguyên vật liệu => Hàng hoá => Tiền tệ => Các quỹ tiền PP lđầu

- Phạm vi: hẹp: phân phối trong sản xuất (TCDN, một phần tài chính hộ gia đình)

- Kết quả: Giá trị sản phẩm XH trong lĩnh vực SX được chia thành các bộ

phận và được đưa vào các quỹ tiền tệ cơ bản Phân phối lại:

- Khái niệm: là quá trình tiếp tục phân phối những phân thu nhập cơ bản,

những quỹ tiền tệ đã được hình thành trong phân phối lần đầu ra phạm vi

toàn XH hoặc theo những mục đích cụ thể hơn của các quỹ tiền tệ

- Phạm vi: rộng, ở tất các khâu của hệ thống tài chính

- Kết quả: Tạo ra nhiều quỹ tiền tệ mới đáp ứng nhu cầu của mọi chủ thể

trong xã hội. Các quỹ tiền thương xuyên vận động

Phân phối lại mang tính đặc trưng bao trùm của quá trình PPTC - Tác dụng:

oGiúp lĩnh vực phi SX có nguồn tài chính để tồn tại, phát triển

oPhát triển phân công lao động, cơ cấu kinh tế, ngành nghề, các vùng hợp lý oĐiều tiết thu nhập

1.3.2. Chức năng giám đốc:

a) Khái niệm: Đây là chức năng mà nhờ đó việc kiểm tra bằng đồng tiền được

thực hiện đối với quá tình phân phối của tài chính nhằm đảm bảo cho các

quỹ tiền tệ (nguồn tài chính) luôn được tạo lập và sử dụng đúng mục đích đã định

b) Đối tượng giá đốc tài chính: Quá trình tạo lập và sử dụng các quỹ tiền tệ

c) Chủ thể giám đốc tài chính: Là các chủ thể tham gia vào quá trình phân phối tài chính

d) Kết quả giám đốc tài chính: Phát hiện những tồn tại, hạn chế, bất hợp lý

trong quá trình phân phối tài chính

e) Phạm vi của GĐ tài chính: Diễn ra ở tất cả các khâu HTTC f) Đặc điểm:

TCDN: Doanh thu, chi phí, tỷ suất sinh lợi

- GĐTC là giám đốc bằng đồng tiền thông qua sự vận động của quỹ tiền/đồng tiền

- Thực hiện thông qua việc phân tích các chỉ tiêu TC

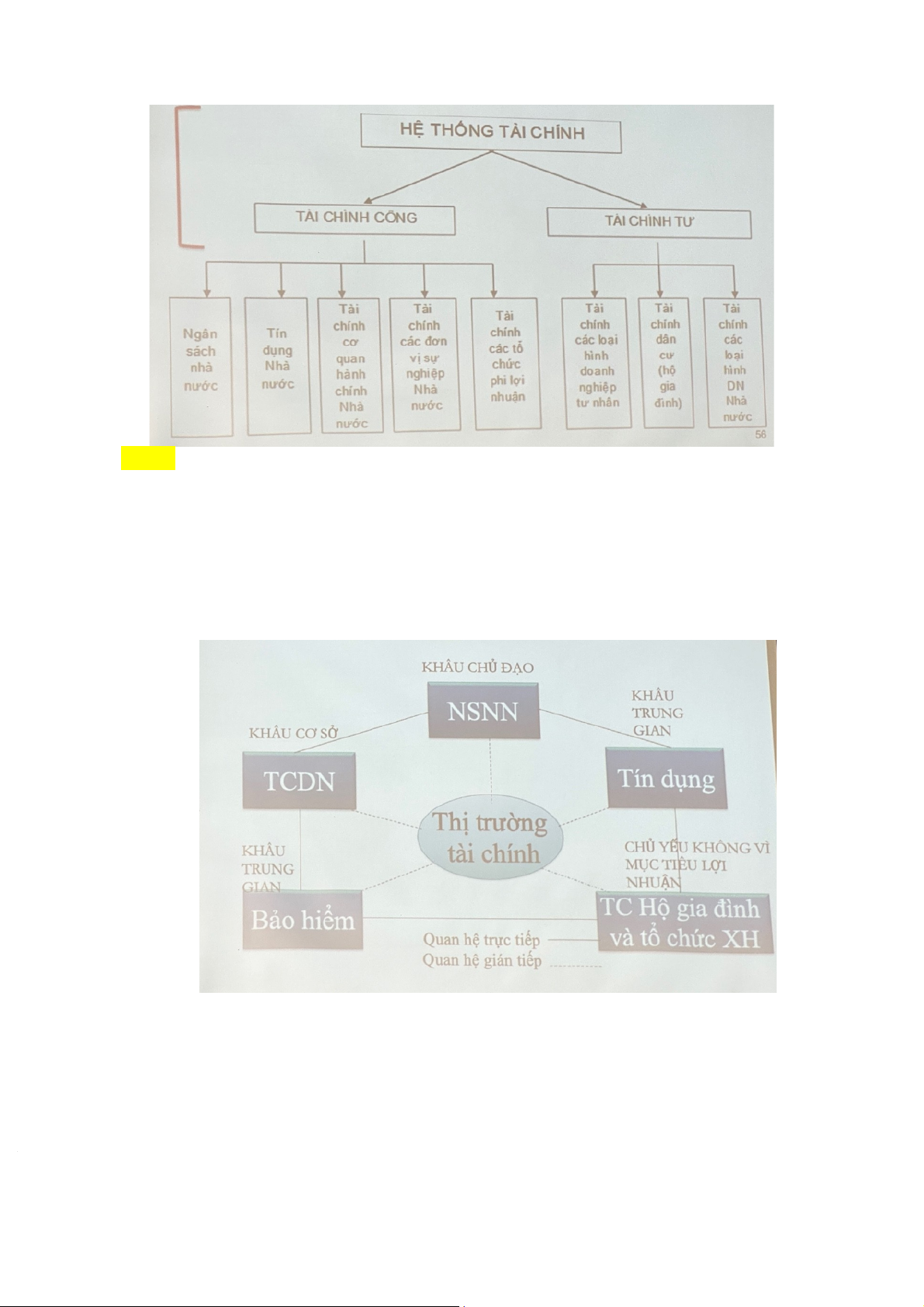

- Thực hiện thường xuyên, liên tục, toàn diện 1.4. Hệ thống tài chính: 1.4.1. Khái niệm:

- Hệ thống tài chính (HTTC) là tổng thể các quan hệ tài chính trong các lĩnh

vực hoạt động khác nhau của nền kinh tế - xã hội nhưng giữa chúng có mối

quan hệ hữu cơ với nhau trong quá trình tạo lập, phân phối và sử dụng các

nguồn lực tài chính, các quỹ tiền tệ ở các chủ thể kinh tế - xã hội hoạt động trong các lĩnh vực đó.

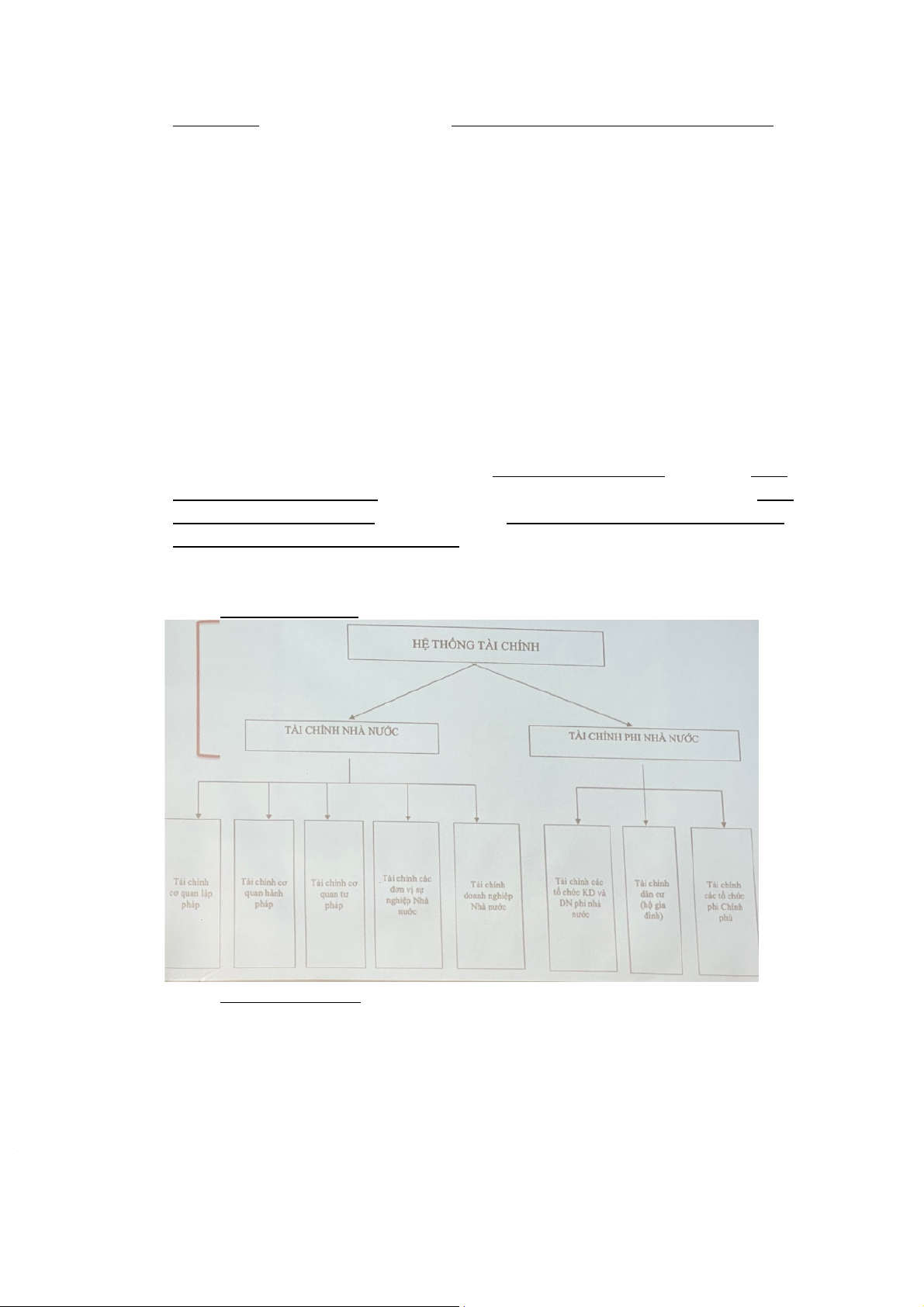

1.4.2. Cấu trúc hệ thống tài chính:

a) Theo hình thức sở hữu các nguồn lực TC:

b) Theo mục tiêu sử dụng các NLTC trong việc cung cấp HH, DV cho XH: Lưu ý:

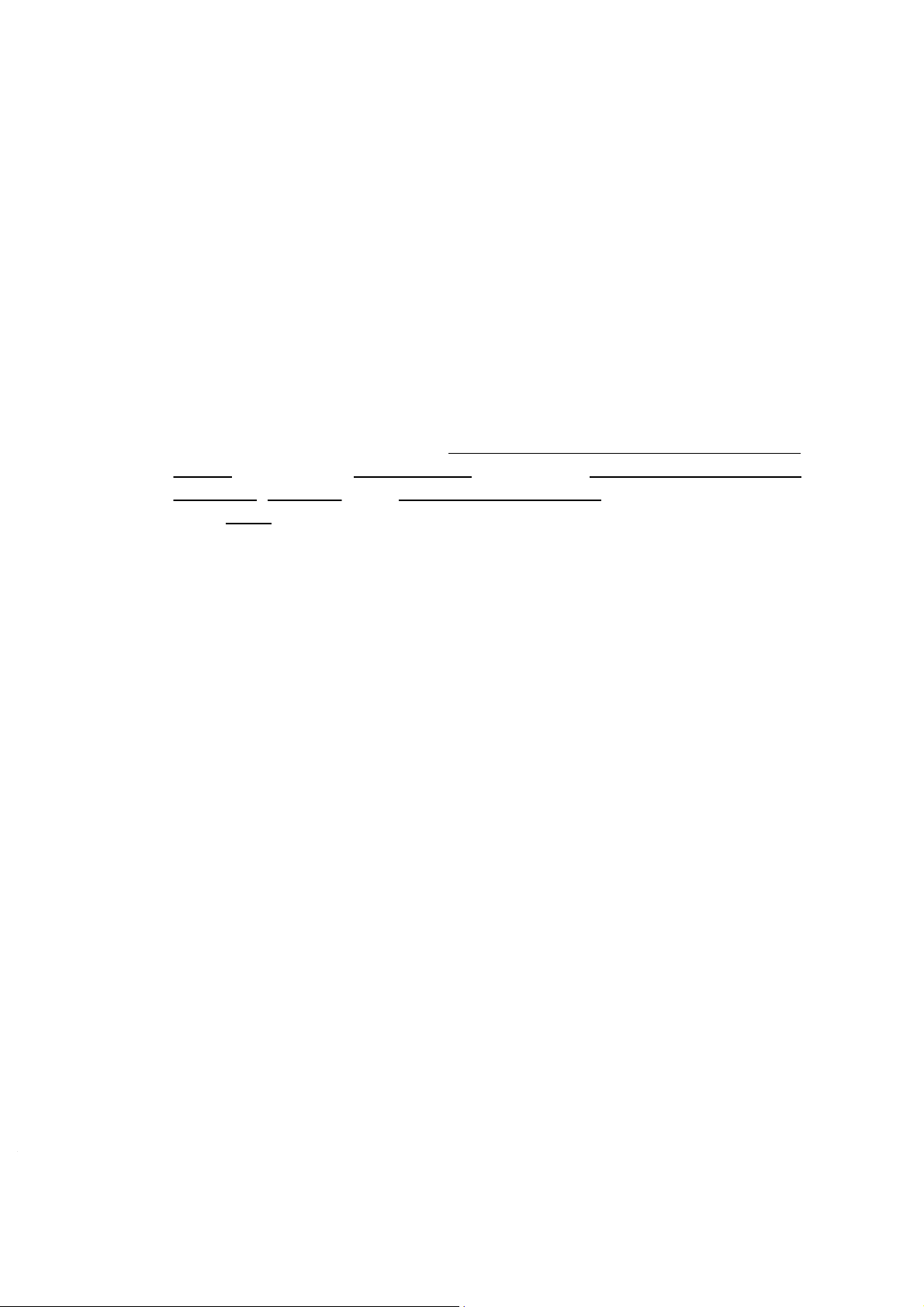

- Căn cứ vào mục tiêu sử dụng oTài chính công oTài chính tư

- Căn cứ vào hình thức sở hữu: oTài chính nhà nước oTài chính phi nhà nước

c) Căn cứ vào đặc điểm hoạt động của từng lĩnh vực TC:

1.5. Chính sách tài chính quốc gia:

1.5.1. Khái niệm và mục tiêu của chính sách tài chính quốc gia: a) Khái niệm:

- Là chính sách của Nhà nước về việc sử dụng các công cụ tài chính, bao gồm

hệ thống các quan điểm, mục tiêu, chủ trương và giải pháp về tài chính –

tiền tệ nhằm bồi dưỡng phát triển các nguồn lực tài chính, khai thác, huy

động, phân bổ và sử dụng hợp lý các nguồn lựuc tài chính đó phục vụ có

hiệu quả cho việc thực hiện các chiến lược và kế hoạch phát triển kinh tế -

xã hội của quốc gia trong từng thời kỳ. b) Mục tiêu tổng quát: c) Mục tiêu cụ thể:

1.5.2. Nội dung cơ bản của chính sách tài chính quốc gia:

- Chính sách khai thác, huy động và phát triển nguồn lựuc tài chính

- Chính sách phân phối và sử dụng có hiệu quả các nguồn lực tài chính - Chính sách tiền tệ

- Chính sách tài chính doanh nghiệp

- Chính sách giám sát tài chính – tiền tệ

- Chính sách phát triển thị trường tài chính và hội nhập tài chính tiền tệ

CHƯƠNG 2: NHỮNG VẤN ĐỀ CƠ BẢN VỀ TIỀN TỆ

2.1. Lịch sử ra đời và phát triển của tiền tệ:

2.1.1. Nguồn gốc ra đời của tiền tệ:

- Gắn với sự ra đời và phát triển của sản xuất và trao đổi hàng hoá

- Kết quả quá trình phát triển của các hình thái giá trị trong trao đổi

2.1.2. Khái niệm về tiền tệ:

- Học thuyết tiền tệ kim loại: vàng, bạc tự nhiên là tiền tệ; vàng bạc là của cải chính tông

- K.Mark: Tiền tệ là một loại hàng hoá đặc biệt, tách ra khỏi thể giới hàng

hoá, được dùng làm vật ngang giá chung để đo lường và biểu hiện giá trị của

tất cả các hàng hoá khác và thực hiện trao đổi giữa chúng

- Xã hội còn chấp nhận nó là tiền thì nó còn giá trị sử dụng là tiền

Tiền tệ là bất cứ thứ gì được chấp nhận chung trong thanh toán để đổi lấy

hành hoá, dịch vụ hoạt trong việc trả nợ 2.1.2.1. Hoá tệ:

- Khái niệm: Hàng hoá đóng vai trò là tiền tệ - Bao gồm:

oHoá tệ phi kim loại: bột, vỏ sò,sữa, bò, ... Nhược điểm:

Không có tính đồng nhấy về hình thái và chất lượng

Chỉ được công nhận ở từng khu vực, địa phương

Khó bảo quản, vận chuyển

Khó phân chia hay gộp lại oHoá tệ kim loại: Ưu điểm:

Tính đồng nhất về chất lượng

Giá trị ít biến đổi

Dễ bảo quản, dễ vận chuyển, dễ chia nhỏ hay gộp lại Nhược điểm:

Nguôn khai thác có hạn => ko đáp ứng đủ nhu cầu

Quá trình lưu thông, giảm dần trọng lượng và giảm giá trị

Lãng phí những nguồn tài nguyên vốn đã có hạn

2.1.2.2. Tín tệ (Tiền phù hiệu):

- Bản thân nó không có giá trị hoặc giá trị nội tại rất nhỏ, không đáng kể so

với giá trị danh nghĩa, nhờ có sự tin tưởng và tín nhiệm => nó có giá trị - Bao gồm

oTín tệ KL: Giá trị nội tại của KL đúc tiền < giá trị

oTiền giấy: Tiền giấy khả hoán và tiền giấy bất khả hoán) oBút tệ: oTiền điện tử

2.2. Chức năng và vai trò của tiền tệ:

2.2.1. Chức năng của tiền tệ

a) Chức năng thước đo giá trị: (Chức năng quan trọng)

- Khi tiền đo lường và biểu hiện giá trị của các HH khác và chuyển (xác định)

giá trị của HH thành giá cả

- Điều kiện thực hiện:

oTiền phải có đầy đủ giá trị

oTiền phải có tiêu chuẩn giá cả

- Ý nghĩa: Chuyển đổi giá trị của hàng hoá khác về 1 chỉ tiêu (tiền), giúp các

hoạt động, giao lưu kinh tế được thực hiện thuận lợi

b) Chức năng phương tiện thanh toán:

- Khi nó đóng vai trò trung gian trong trao đổi HH, và là phương tiện đeer

thực hiện quan hệ thanh toán oMQH: H – T – H’

- Điều kiện thực hiện:

oPhải có sức mua ổn định hoặc ko suy giảm quá nhiều trong 1 khoảng thời gian

oSố lượng TT phải được cung ứng đầy đủ cho nhu cầu lưu thông HH - Ý nghĩa:

oTách quá trình trao đổi HH thành 2 quá trình mua – bán tách biệt về không gian và thời gian

oQuá trình trao đổi HH diễn ra nhanh chóng thuận lợi

oTiết kiệm chi phí lưu thông tiền trong xã hội và giúp cho hệ thống ngân hàng phát triển

c) Chức năng phương tiện cất trữ/tích luỹ giá trị:

- Khi tiền tạm thời rút khỏi lưu thông, tồn tại dưới dạng giá trị dự trữ, đáp ứng

cho nhu cầu tiêu dùng tương lai - Điều kiện thực hiện

oTiền phải có giá trị nội tại hoặc sức mua ổn định

oGiá trị dự trữ phái được thế hiện bằng những phương tiện thực hiện

2.2.2. Vai trò của tiền tệ:

- Là phương tiện để mở rộng, phát triển sản xuất, trao đổi HH

oNhờ có chức năng thước đo giá trị, giá trị của hàng hoá đều được biểu

hiện bằng tiền => chúng có thể so sánh dễ dàng hơn; Người lao động

có thể so sánh được với nhau về mức độ và trình độ lao động mình đã

bỏ ra cho xã hội trong 1 đơn vị thời gian

oNhờ chức năng phương tiện thanh toán, đã làm cho sự trao đổi hàng

hoá không bị ràng buộc về không gian, thời gian => HH đi từ nơi SX

đến nơi tiêu dùng 1 cách trôi chảy hơn

oNhờ chức năng phương tiện cất trữ,việc hạch toán và tính toán hiệu

quả kinh doanh trở nên thuận tiền và đầy đủ; quá trình tích luỹ tiền tệ

được thực hiện để mở rộng quy mô sản xuất và kinh doanh

- Là phương tiện thực hiện, mở rộng các quan hệ hợp tác quốc tế

oMQH nhiều mặt giữa các quốc gia trên thế giứoi sẽ được hình thành

và phát triển, làm cho xu thế hoà nhập trong các lĩnh vực kinh tế - xã

hội, tài chính, tiền tệ ngân hàng, hợp tác KHKT, … giữa các nước ngày càng sâu r

- Là phương tiện phục vụ mục đích của người sở hữu chúng

2.3. Các chế độ lưu thông tiền tệ: (Tự tìm hiểu)

- Khái niệm chế độ lưu thông tiền tệ

- Những chế độ lưu thông tiền tệ đã và đang tồn tại:

o2 chế dộ lưu thông tiền cơ bản:

Chế độ lưu thông tiền kim loại:

Chế độ lưu thông tiền kém giá: KL có giá trị thấp (Đồng, kẽm, chì, …)

Chế độ lưu thông tiền đủ giá: CĐ bản vị bạc, CĐ song

bản vị (bạc, vàng), CĐ bản vị vàng

Chế độ lưu thông tiền phù hiệu: 2.4. Cung cầu tiền tệ:

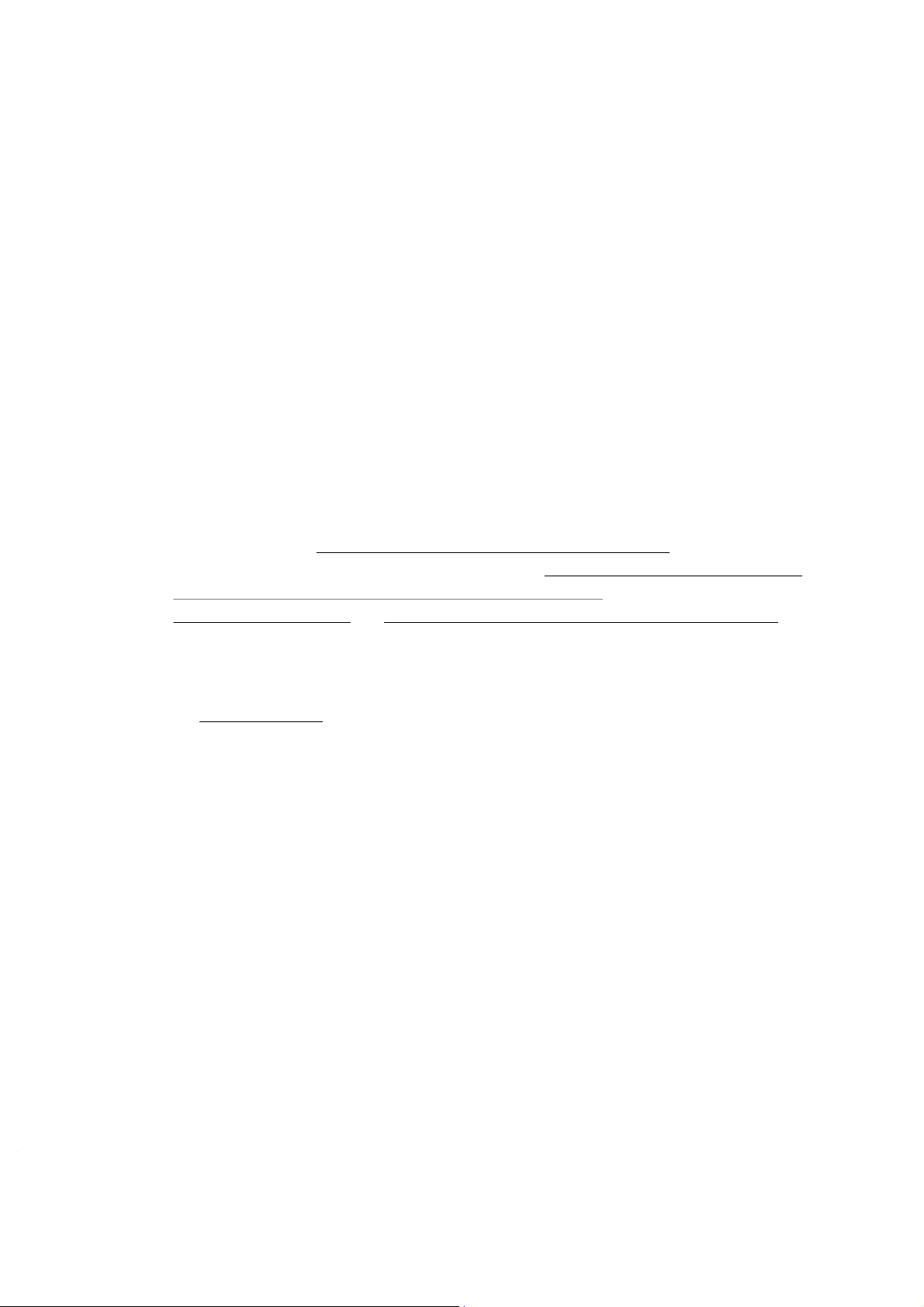

2.4.1. Các khối tiền trong lưu thông (tính lỏng của TSTC -Tài sản tài chính)

Tính lỏng của TSTC = khả năng chuyển đổi từ TSTC đó ra thành

tiền để được chấp nhận trong thanh toán/trả nợ

Khả năng = Quy trình chuyển đổi (đơn giản/phức tạp, số bước)

Thời gian chuyển đổi (nhanh/chậm) Chi phí chuyển đổi

- M1 (khối tiền giao dịch) gồm:

oTiền mặt đang lưu hành (do NHTW phát hành)

oTiền gửi không kỳ hạn ở NHTM (tiền gửi thanh toán, tiền gửi có thể phát séc)

M1 là khối tiền có tính lỏng cao nhất

- M2 (khối tiền giao dịch mở rộng) gồm: oLượng tiền theo M1

oTiền gửi tiết kiệm, tiền gửi có kỳ hạn tại các NHTM

M2 có khối lượng tiền lớn hơn M1 nhưng tính lỏng kém M1 - M3 gồm: oLượng tiền theo M2

oCác khoản tiền gửi tại các định chế tài chính (Các tổ chức TC trung gian) khác với NHTM - L (M4) gồm: oLượng tiền theo M3

oCác loại giấy tờ có giá thanh toán có tính lỏng cao: thương phiếu, cổ

phiếu, tín phiếu, trái phiếu

- Cách phân tách phổ biến đối với khối tiền: dựa vào tính lỏng của các TSTC:

khả năng/mức độ chuyển đổi từ TSTC ra thành tiền để được chấp nhận ngay

trong thanh toán hoặc trả nợ

2.4.2. Nhu cầu tiền trong nền kinh tế: - Nhu cầu tiền

oNhu cầu dành cho tiêu dùng

oNhu cầu dành cho đầu tư a) Nhu cầu cho tiêu dùng: - Chủ thể tiêu dùng

- Các nhân tố ảnh hưởng đến nhu cầu tiêu dùng:

oThu nhập: Thu nhập quốc dân tăng => mức cầu tiêu dùng tăng và

ngược lại (tháp nhu cầu Maslow)

oSự biến động của giá cả: Khi các yếu tố khác không thay đổi, giá cả

tăng lên => nhu cầu tiền cho tiêu dùng của toàn nền kinh tế tăng

10k/bánh => 300k/tháng/bánh mỳ 15k/bánh => 450k/tháng

b) Nhu cầu về tiền dành cho đầu tư:

- Chủ thể đầu từ: Các chủ thể có nhu cầu kiếm lợi, sinh lời từ nguồn tiền của mình

- Các nhân tố ảnh hưởng đến quyết định đầu tư:

oLãi suất ngân hàng và tỷ suất lợi nhuân trên vốn đầu tư Gửi ngân hàng Đầu tư kinh doanh

Nếu lãi suất tín dụng ngân hàng > tỷ suất lợi nhuận trên vốn đầu tư

Xu hướng nguồn tiền tiết kiệm chảy vào ngân hàng và ngược lại oMức thu nhập

Thu nhập cao => Nhu cầu đầu tư nhiều hơn và ngược lại

2.4.3. Một số lý thuyết về tiền tệ và lưu thông tiền tệ:

- Quy luật lưu thông tiền tệ của K.Mark

- Thuyết về số lượng tiền tệ

oI.Fisher (Nhà kinh tế học người Mỹ) oMilton …

- Thuyết về ưu thích thanh khoản của Keynes

Nội dung (3-4 dòng)/công thức tính nếu có

2.5. Lạm phát, thiếu phát: 2.5.1. Lạm phát:

a) Khái niệm và các mức độ lạm phát:

- Lạm phát là hiện tượng phát hành tiền vào lưu thông quá lớn, vượt quá số

lượng tiền cần thiết trong lưu thông, làm cho sức mua của đồng tiền giảm sút

không phù hợp với giá trị danh nghĩa mà nó đại diện

- Cung tiền >> cầu tiền

=> sức mua của đồng tiền (giá trị của tiền giảm sút)

oTờ 50k: GÍA TRỊ DANH NGHĨA = con số, con chữ

oChưa có lạm phát: Giá trị của 50k = 1 bát phở

oXảy ra lạm phat: 50k không mua được 1 bát phở => 55k = 1 bát phở Giá cả tăng lên

. Giá cả chung đều tăng CPI - Các loại lạm phát:

oLạm phát vừa phải (LP 1 con số < 10%)

oLạm phát phi mã (LP 2,3 có số)

oSiêu lạm phát (LP từ 3 con số trở lên >200%)

b) Ảnh hưởng của lạm phát đến nền kinh tế:

- Ảnh hưởng tích cực: Lạm phát vừa phải là động lực thúc đẩy phát triển kinh tế

- Ảnh hưởng tiêu cực: Lạm phát phi mã, siêu lạm phát:

oTrong lĩnh vực sản xuất

oTrong lĩnh vực lưu thông hàng hoá

oTrong lĩnh vực tiền tệ - tín dụng

oĐối với tài chính của Nhà nước

oĐối với tiêu dùng thực tế và đời sống của nhân dân c) Nguyên nhân chủ yếu:

- Các chính sách của Nhà nước: chính sách thu chi NSNN; chính sách tiền tệ;

chính sách giá cả, chính sách tỷ giá

- Các chủ thế KD: tăng tiền lương; tăng giá các NVL đầu vào,…

- Điều kiện tự nhiên: dịch bệnh, thiên tai, hoả hoạn, …

- Nhóm nguyên nhân khác: tình hình chính trị, xã hội

d) Các biện pháp kiểm soát lạm phát: - Giải pháp cấp bách:

oLiên quan đến chính sách thị trường

oLiên quan đến chính sách thu chi

oLiên qua đến chính sách giá cả oCác giải pháp khác

- Giải pháp chiến lược:

CHƯƠNG 3: NGÂN SÁCH NHÀ NƯỚC 3. Ngân sách Nhà nước:

3.1. Những vấn đề chung về NSNN 3.1.1. Khái niệm

- NSNN là tập hợp các quan hệ KT dưới hình thái giá trị, phát sinh gắn liền

với quá trình tạo lập, phân phối và sử dụng quỹ TT tập trung của NN khi NN

tham gia phân phối các nguồn TC quốc gia nhằm đảm bảo cho việc thực

hiện các chức năng, nhiệm vụ của NN

3.1.2. Đặc điểm của NSNN:

- Gắn với quyền lực KT, chính trị của NN, liên quan đến việc thực hiện các

chức năng của NN, được tiến hành trên cơ sở pháp lý

- Thu – chi NSNN gắn với sở hữu NN, chứa đựng nội dung KT – XH, quan

hệ lợi ích và được biểu hiện khi NN tham gia phân phối các nguồn TC quốc gia

Lợi ích quốc gia, cộng đồng được đặt lên hàng đầu và chi phối các mặt lợi ích khác

- Quỹ tiền tệ thuộc NSNN được chia thành nhiều quỹ nhỏ có tác dụng riêng

rồi mới được chi dùng cho những mục đích đã xác định trước => ĐẶC BIỆT

- Thu – chi NSNN được thực hiện theo nguyên tắc không hoàn trả trực tiếp là chủ yếu

- So sánh giữa hoàn trả trực tiếp và hoàn trả không trực tiếp: oHoàn trả trực tiếp

VD: Tín dụng (Đi vay - trả nợ)

Tương ứng chủ thể, vay của ai => trả cho người đó (có cam kết hoàn trả)

Phương thức hoàn trả: Vay cái gì trả cái đó (theo thoả thuận)

Giá trị: Tương đương Trực tiếp

oKhông hoàn trả trực tiếp VD: Nộp thuế

Nhà nước không có nghĩa vụ cam kết hoàn trả cho người nộp

Nếu có hoàn trả thì sẽ là sự hoàn trả gián tiếp (có thể bằng lợi

ích cộng đồng, hàng hoá, dịch vụ, …

Giá trị: Không tương đương. Nhà nước hoàn trả cho tất cả moi

người là công bằng và bình đẳng như nhau, không phân biệt thu nộp nhiều hay ít Hoàn trả trực tiếp

Không hoàn trả trực tiếp

VD: Tín dụng (Đi vay – trả nợ) VD: Nộp thuế

- Tương ứng chủ thể, vay của ai => trả - Nhà nước không có nghĩa vụ cam kết

cho người đó (có cam kết hoàn trả) hoàn trả cho người nộp

- Phương thức hoàn trả: Vay cái gì trả

- Nếu có hoàn trả thì sẽ là sự hoàn trả

cái đó (theo thoả thuận)

gián tiếp (có thể bằng lợi ích cộng => Trực tiếp

đồng, hàng hoá, dịch vụ, …

- Giá trị: Tương đương

- Giá trị: Không tương đương. Nhà

nước hoàn trả cho tất cả moi người là

công bằng và bình đẳng như nhau,

không phân biệt thu nộp nhiều hay ít

3.1.3. Vai trò của ngân sách nhà nước:

- Huy động được nguồn lực tài chính cho các nhu cầu chi tiêu và thực hiện sự

cân đối thu chi tài chính của nhà nước (Vai trò truyền thống của NSNN)

- Là công cụ điều tiết vĩ mô nền KT-XH (Vai trò đặc trưng của NSNN trong

nền kinh tế thị trường)

oĐịnh hướng SXKD, xác lập cơ cấu KT hợp lí:

Đầu tư cơ sở hạ tầng

Chuyển dịch cơ cấu KT (theo ngành nghề; theo vùng miền)

Ví dụ: Đầu tư nhiều tiền vào cơ sở hạ tầng vì CSHT được coi là

nền tảng của sự phát triển kinh tế

oĐiều tiết thị trường, bình ổn giá cả, kiểm soát lạm phát

oĐiều tiết thu nhập nhằm đàm bảo công bằng XH

3.2. Thu ngân sách nhà nước:

3.2.1. Khái niệm, đặc điểm thu NSNN:

- Khái niệm: Thu NSNN là việc NN sử dụng quyền lực của mình để huy

động, tập trung một phần nguồn lực TC quốc gia để hình thành quỹ TT cần

thiết nhằm đáp ứng các nhu cầu chi tiêu của NN - Đặc điểm:

oLà hình thức phân phối nguồn TC quốc gia giữa NN với các chủ thể

trong nền kinh tế xã hội, dựa trên quyền lựuc của NN, để giải quyết

hài hào các MQH về lợi ích KT

3 cách để nhà nước tăng ngân sách nhà nước:

Cách 1: Nhà nước sử dụng quyền lực của mình để mọi

người đóng góp vào ngân sách nhà nước (Cách cơ bản,

dễ thực hiện và đạt hiệu quả nhất)

Cách 2: Vận động quyên góp Cách 3: Vay vốn

oGắn chặt với thực trạng kinh tế và sự vận động của các phạm trù giá trị khác 3.2.2. Phân loại thu NSNN:

- Căn cứ vào nội dung kinh tế của các khoản thu oThu thuế oThu phí, lệ phí

oThu từ hoạt động kinh tế của Nhà nước

oThu từ hoạt động sự nghiệp

oThu từ bán hoặc cho thuê tài sản thuộc sở hữu nhà nước

oThu từ vay nợ và viện trợ không hoàn lại

oThu khác: phạt, tịch thu, tịch biên TS, …

- Căn cứ vào tính chất phát sinh các khoản thu oThu thường xuyên oThu không thường xuyên

- Căn cứ vào tính chất cân đối NSNN oThu trong cân đối NSNN

oThu ngoài cân đối NSNN (thu bù đắp thiếu hụt NSNN)

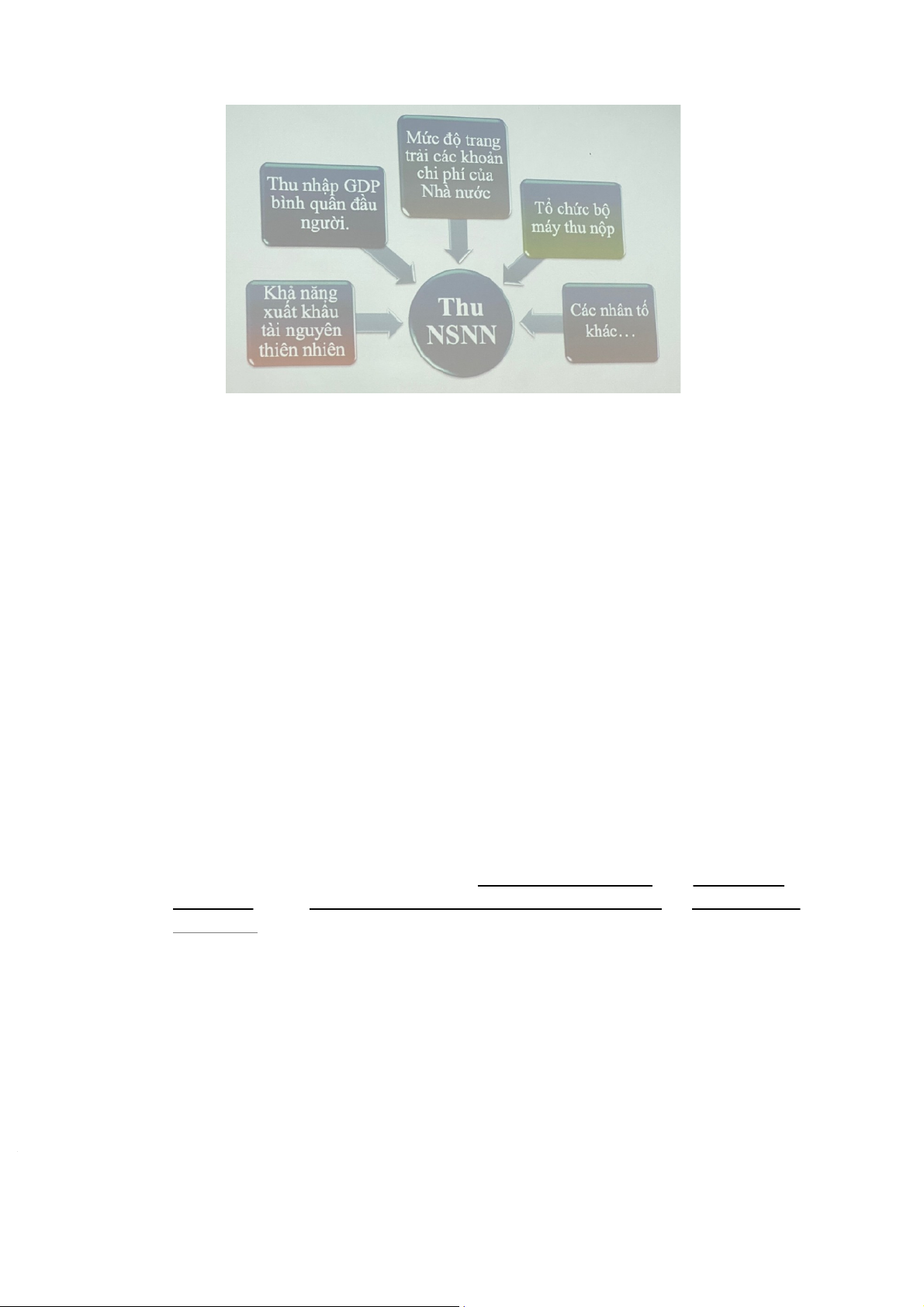

3.2.3. Các nhân tố ảnh hưởng đến thu NSNN

Tổ chức bộ máy thu nộp: cân nhắc tối giản bộ máy thu nộp, …

- Thuế là một hình thức đóng góp của các tổ chức và cá nhân cho Nhà nước,

mang tính nghĩa vụ theo luật định, nhằm đáp ứng nhu cầu chỉ tiêu của Nhà nước

3.2.4. Các nguyên tắc thiết lập hệ thống thu NSNN: a) Về nguyên lý:

- Nguyên tắc thu theo lợi ích:

oCăn cứ vào lợi ích mình được hưởng để đóng NSNN: Hưởng càng nhiều đóng càng nhiều

- Nguyên tắc thu theo khả năng:

oCăn cứ theo thu nhập: Thu nhập càng cao đóng càng nhiều

Chỉ mang tính định hướng, lý thuyết, khó áp dụng trong thực tế

b) Các nguyên tắc cụ thể:

- Nguyên tắc ổn định lâu dài

- Nguyên tắc đảm bảo công bằng

- Nguyên tắc rõ ràng, chắc chắn - Nguyên tắc giản đơn

3.3. Chi ngân sách nhà nước

3.3.1. Khái niệm, đặc điểm: a) Khái niệm:

- Chi ngân sách Nhà nước là quá trình phân phối và sử dụng quỹ Ngân sách

Nhà nước nhằm trang trải các chi phí cho bộ máy Nhà nước và thực hiện các

chức năng của Nhà nước về mọi mặt b) Đặc điểm:

- Gắn với bộ máy NN và những nhiệm vụ KT-XH, chính trị mà NN phải thực

hiện trong từng thời kỳ

- Gắn liền với quyền lực của NN

- Hiệu quả được xem xét trên tầm vĩ mô

- Không hoàn trả trự tiếp là chủ yếu 3.3.2. Phân loại chi NSNN:

- Căn cứ vào nội dung của các khoản chi:

oChi đầu tư phát triển kinh tế

oChi phát triển sự nghiệp oChi quản lý hành chính

oChi bảo đảm và phúc lợi xã hội oChi cho an ninh quốc phòng

oChi khác: Chi trả nợ, chi viện trợ, …

- Căn cứ vào mục đích chi tiêu oChi cho tích luỹ oChi tiêu dùng

- Căn cứ vào thời hạn tác động của các khoản chi và phương thức quản lý: oChi thường xuyên oChi đầu tư phát triển

oChi trả nợ và viện trợ oChi dự trữ

3.3.3. Các nhân tố ảnh hưởng đến chi NSNN: - Bản chất chế độ XH

- Sự phát triển của lực lượng sản xuất

- Khả năng tích luỹ của nền KT

- Mô hình tổ chức bộ máy NN và những nhiệm vụ KT-XH mà NN đảm nhiệm trong từng thời kỳ

- Một số nhân tố khác như: biến động KT, chính trị, XH; giá cả, lãi suất, tỷ giá hối đoái, …

3.3.4. Các nguyên tắc tổ chức chi NSNN:

- Dựa vào khả năng các nguồn thu có thể huy động được để bố trí các khoản chi

- Tiết kiệm và hiệu quả

- Tập trung có trọng điểm

- NN và nhân dân cùng làm trong việc bố trí các khoản chi của NSNN, nhất là

khoản chi mang tính chất phúc lợi XH

- Phân biệt nhiệm vụ phát triển KT-XH các cấp theo luật để bố trí các khoản chi cho thích hợp

- Kết hợp các khoản chi NSNN với việc điều hành khối lượn TT, lãi suất, tỷ

giá hối đoái để tạo nên công cụ tổng hợp cùng tác động, thực hiện các mục tiêu KT vĩ mô

3.4. Bôi chi NSNN và các biện pháp cân đối NSNN:

3.4.1. Khái niệm và các loại bôi chi NSNN:

- Khi lập dư toán và thực hiện thu – chi NSNN 1 năm oThu = chi: NSNN cân bằng

oThu > chi: NSNN bội thu (thặng dư)

oThu < chi: NSNN bội chi (thâm hụt)

- Khái niệm: Bội chi NSNN là tình trạng mất cân đối của NSNN khi thu NSNN không đủ bù đắp

CHƯƠNG 4: TÀI CHÍNH DOANH NGHIỆP 4. Tài chính doanh nghiệp:

4.1. Những vấn đề chung về tài chính doanh nghiệp

4.1.1. Khái niệm tài chính doanh nghiệp

- Doanh nghiệp: là tổ chức kinh tế có tên riêng, có tài sản, có trụ sở giao dịch

ổn định, được đăng ký kinh doanh theo quy định của pháp luật nhămgf mục

địch thực hiện các hoạt động kinh doanh.

- Tài chính doanh nghiệp là hệ thống các quan hệ kinh tế dưới hình thái giá trị

phát sinh trong quá trình hình thành, phân phối và sử dụng các quỹ tiền tệ

của DN nhằm phục vụ cho các hoạt động của DN và góp phần đạt được mục tiêu của DN 4.1.2. Đặc điểm:

- Gắn liền và phục vụ cho hoạt động kinh doanh của doanh nghiệp

- Bị chi phối ảnh hưởng bởi hình thức pháp lý của DN

- Luôn gắn với tính tự chủ và mục tiêu KD của DN

- Là khâu cơ sở của HTTC

oTCDN gắn liền với các hoạt động của DN => Giá trị của cải XH từ

khâu TCDN chiếm tỷ trọng lớn trong tổng giá trị của cải XH

oCác khâu khác trong HTTC có được nguồn thu nhập 4.1.3. Vai trò của TCDN:

- Công cụ thu hút các nguồn tài chính nhằm đáp ứng nhu cầu vốn kinh doanh của DN

- Giúp DN có thể sử dụng vốn tiết kiệm và hiệu quả

- Công cụ kích thích và điều tiết hoạt động KD của DN

- Công cụ để kiểm tra, giám sát các hoạt động KD của DN

4.2. Các nội dung cơ bản của TCDN:

4.2.1. Huy động và sử dụng tài sản của DN: a) Nguồn vốn kinh doanh: Khái niệm:

- Nguồn vốn KD của DN là toàn bộ các nguồn tài chính mà DN có thể khai

thác, huy động được để tạo nên vốn kinh doanh của mình Phân loại:

- Thời hạn sử dụng: Nguồn vốn ngắn hạn và nguồn vốn dài hạn

- Trách nhiệm pháp lý và tính chất sở hữu: Nguồn vốn chủ sở hữu và nguồn

vốn huy động (nợ phải trả) b) Phân loại vốn:

- Nguồn vốn chủ sở hữu: Đây là nguồn vốn thuộc quyền sở hữu

- Nguồn vốn huy động (nợ phải trả): Đây là nguồn vốn DN huy động thêm

ngoài vốn chủ sở hữu, DN chỉ được sử dụng có thời gian và cam kết hoàn trả

4.2.2. Các nội dung cơ bản của tài chính DN:

4.2.2.1. Chi phí kinh doanh của DN:

- Khái niệm: Là biểu hiện bằng tiền của những hao phí về các yếu tố có liên

quan phục vụ cho hoạt động kinh doanh của DN trong 1 khoảng thời gian nhất định

- Lưu ý: Chi phí khác với chi tiêu

- Các khoản chi không liên quan đến quá trình tạo ra thu nhập => không là chi phí 4.2.2.2. Thu nhập:

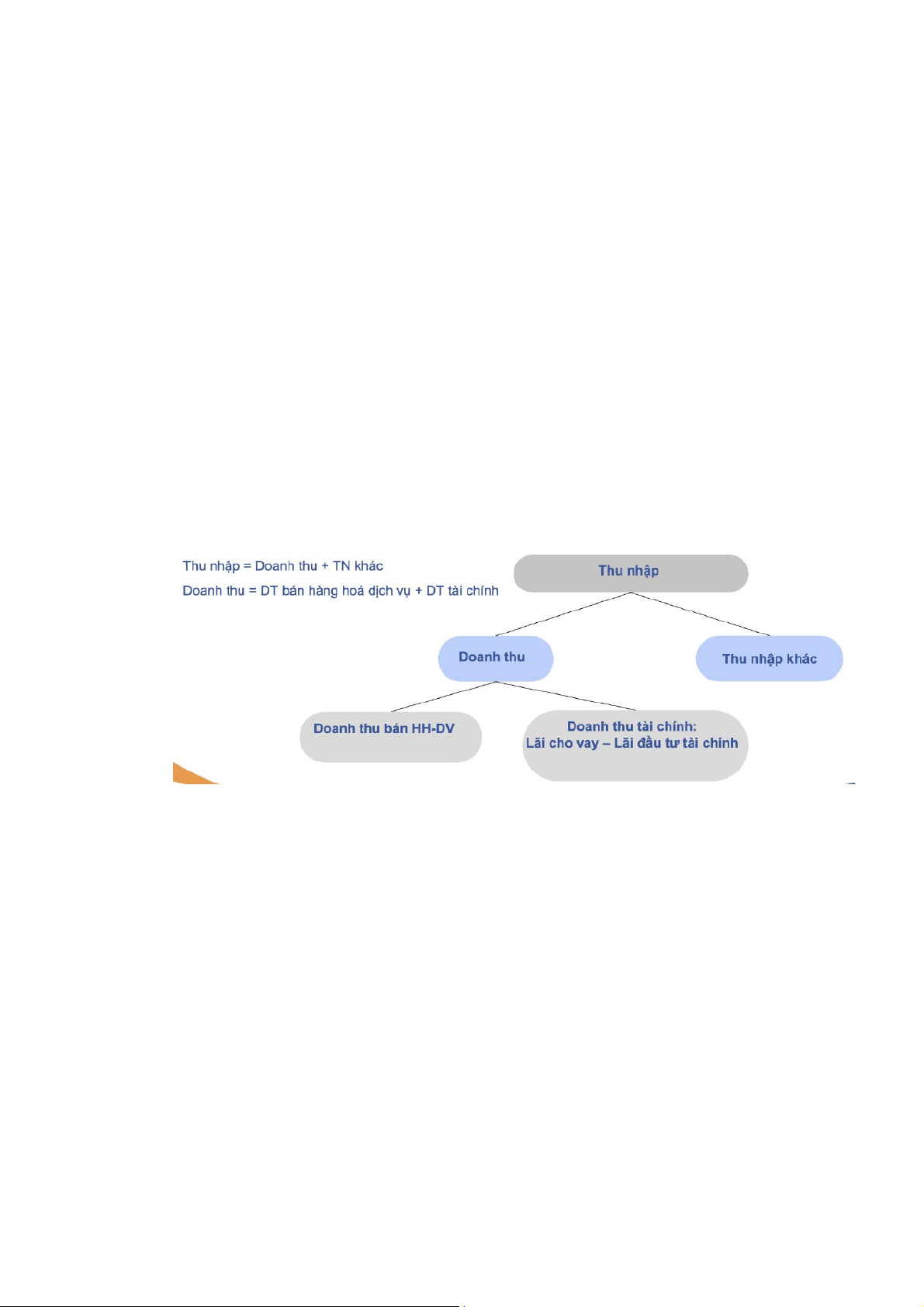

- Khái niệm: Là toàn bộ lượng giá trị mà DN thu được trong một khoảng thời

gian nhất định đề bù đắp các khoản chi phí, tái tạo vốn kinh doanh và góp

phần tạo ra lợi nhuận DN 4.2.2.3. Lợi nhuận:

- Khái niệm: Lợi nhuận là chỉ tiêu kinh tế tổng hợp phản ánh hiệu quả hoạt

động sản xuất kinh doanh của DN, được biểu hiện là chênh lệch giữa thu

nhập đạt được trong kỳ với chi phí đã bỏ ra để có được thu nhập đó trong

một thời kỳ nhất định

CHƯƠNG 5: BẢO HIỂM 5. Bảo hiểm:

5.1. Những vấn đề chung về bảo hiểm:

5.1.1. Khái niệm và sự cần thiết khách quan của bảo hiểm:

Tài liệu liên quan:

-

Đề thi Cuối Học Phần Nhập Môn Tài Chính Tiền Tệ (Mã 4) | Trường Đại học Thương Mại

14 7 -

Phân Tích Huy Động Tiền Gửi Tại BIDV 2018-2020 | Bài thảo luận tài chính tiền tệ

13 7 -

Phân tích các nguyên nhân và ảnh hưởng của lạm phát trong nền kinh tế, liên hệ thực tiễn tại Việt Nam và đưa ra giải pháp xử lí | Bài thảo luận tài chính tiền tệ

15 8 -

Các công cụ của chính sách tiền tệ ở Việt Nam– Thực trạng và giải pháp hoàn thiện | Bài thảo luận tài chính tiền tệ

16 8 -

Bảo hiểm kinh doanh ở Việt Nam hiện nay và các vấn đề đặt ra trong năm 2020, 2021, 2022 | Bài thảo luận tài chính tiền tệ

14 7