Ôn tập NLKT - Chương 1, 2, 3: Nguyên lý kế toán và bài tập thực hành

Ôn tập NLKT - Chương 1, 2, 3: Nguyên lý kế toán và bài tập thực hành

Môn: Nguyên lý thống kê 102 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 1: TỔNG QUAN VỀ NGUYÊN LÝ KẾ TOÁN

1. Đối tượng sử dụng thông tin kế toán

- Bên trong DN: các nhà quản trị; các nhà quản lý

- Bên ngoài DN: Cơ quan thuế; kiểm toán độc lập; khách hàng Tiêu thức Kế toán tài chính Kế toán quản trị phân biệt Thông tin Khách quan và có thể

Linh hoạt và phù hợp với vấn đề cần kiểm tra giải quyết

Đối tượng sử Đối tượng bên trong

Các đối tượng bên trong đơn vị dụng thông và bên ngoài DN, có (HĐQT, Giám đốc,…) tin liên quan về lợi ích Phạm vi Toàn đơn vị Bộ phận trực thuộc thông tin Nguyên tắc Tuân thủ các nguyên

Do đơn vị tự xây dựng, triển khai lập báo cáo tắc chung được thừa (không bắt buộc) nhận (GAAP) Các báo cáo

Bảng Cân đối kế toán Các báo cáo về các quá trình cụ thể chủ yếu Báo cáo KQKD

của sản xuất kinh doanh (vật tư, hàng

hoá, cung cấp, tiêu thụ, chi phí, thu Báo cáo lưu chuyển nhập, kết quả) tiền Thuyết minh BCTC Kỳ báo cáo Quý, năm (bắt buộc) Linh hoạt

2. Các yếu tố báo cáo tài chính a) Tài sản

* Điều kiện ghi nhận: thỏa mãn đồng thời

(1) Thuộc quyền sở hữu hoặc quyền kiểm soát (góp vốn, được cho, thuê dài hạn) lâu dài

(2) Có giá trị xác định một cách đáng tin cậy ( hóa đơn, hợp đồng)

(3) Chắc chắn đem lại lợi ích trong tương lai * Tài sản ngắn hạn:

- Tiền: Khoản tiền tạm ứng cho nhân viên; Chuyển khoản b) Nguồn vốn

* Nợ phải trả : là nghĩa vụ nợ hiện tại, nhưng phát sinh từ các giao dịch trong quá khứ - Nợ ngắn hạn :

+) Thanh toán nợ cho người bán kỳ trước ( Phải trả người bán) * Vốn CSH +) Vốn góp CSH c) Chi phí

+) Chi phí trong sản xuất (trực tiếp): Chi phí NVL trực tiếp; Chi phí nhân công;

Chi phí sản xuất => Không nằm trong ở Bảng nào cả

+) Chi phí ngoài sản xuất: Chi phí bán hàng; Chi phí tài chính; Chi phí quản lý

doanh nghiệp; Chi phí khác; Giá vốn hàng bán ( Chi phí giá vốn) => Ghi nhận

trong báo cáo kết quả KD d) Doanh thu

+) Doanh thu báo cáo KQKD, doanh thu khác (thu nhập khác), doanh thu tài chính

3. Các nguyên tắc kế toán a) Nguyên tắc phù hợp

- Chi phí phát sinh tạo doanh thu kỳ nào sẽ được ghi nhận tương ứng tại kỳ đó.

b) Nguyên tắc ghi nhận doanh thu

- Doanh thu được ghi nhận tại thời điểm quyền sở hữu hàng hóa được chuyển giao;

hoàn thành cung cấp dịch vụ; được xác nhận tương đối chắc chắn bất kể tiền được giao hay chưa

c) Nguyên tắc giá gốc ( giá phí)

- Tài sản tính theo giá gốc tại thời điểm ghi nhận

d) Nguyên tắc công khai

- Dữ liệu và thông tin kế toán được công khai cho người sử dụng cần thiết

4. Nghề nghiệp kế toán a) Kế toán tư nhân

Thuộc bộ máy doanh nghiệp b) Kế toán nhà nước

Thu nhập và xử lý các thông tin tài chính liên quan đến hoạt động của bộ máy nhà nước c) Kế toán pháp ký

Tiến hành điều tra gian lận, trộm cắp d) Kế toán công chứng

Phải trải qua các khóa đào tạo, và kỳ thi sát hạch để được cấp chứng chỉ hành nghề 5. Bài tập chương 1

Bài 1: Công ty Vạn Phát có tổng tài sản đầu kỳ và cuối kỳ lần lượt là 280 tỷ đồng

và 300 tỷ đồng, nợ phải trả đầu kỳ và cuối kỳ lần lượt là 100 tỷ đồng và 110 tỷ

đồng. Trong kỳ, công ty không có thêm vốn góp, vậy lợi nhuận trong kỳ của công ty là: Bài giải

Tổng tài sản đầu kỳ = Nợ phải trả đầu kỳ + Nguồn vốn CSH đầu kỳ 280 = 100 + x1 x1= 180 ( tỷ)

Tổng tài sản cuối kỳ = Nợ phải trả cuối kỳ + Nguồn vốn CSH cuối kỳ 300 = 110 + x2 x2= 190 (tỷ)

Lợi nhuận của công ty = x2 – x1 = 190 – 180 = 10 ( tỷ) Đáp án: 10 tỷ đồng

• Mở rộng: Dữ liệu như trên, trong kỳ công ty góp thêm vốn 20 tỷ đồng, vậy

lợi nhuận công ty là:

Lợi nhuận của công ty = 10 – 20 = -10 (tỷ)

Đáp án: (10) tỷ đồng

Bài 2: Thanh toán nợ cho người bán kỳ trước bằng chuyển khoản sẽ làm cho:

Thanh toán nợ cho người bán kỳ trước là Phải trả người bán ∈ Nợ ngắn hạn =>

Nguồn vốn giảm ; Thanh toán bằng chuyển khoản ∈ Tài sản ngắn hạn => Tài sản giảm

Đáp án: Nguồn vốn giảm; Tài sản giảm

Bài 3: Ngày 5/1/N, kế toán chuyển khoản thanh toán tiền bảo hiểm cho cả năm

N số tiền là 48 triệu đồng. Kế toán ghi nhận toàn bộ 48 triệu đồng vào chi phí của

tháng 1. Kế toán đã vi phạm nguyên tắc: Bài giải

Đáp án: Nguyên tắc phù hợp

Kế toán đã vi phạm nguyên tắc phù hợp do chi phí phát sinh tạo doanh thu kỳ nào

thì được ghi nhận tại kỳ đó. Thanh toán tiền bảo hiểm cho cả năm nhưng kế toán

ghi nhận vào tháng 1 là sai.

Bài 4: Ngày 7/6/N, công ty hoàn thành cung cấp dịch vụ cho khách hàng, khách

hàng nhận dịch vụ và cam kết thanh toán trong tháng 7/N và tháng 8/N. Kế toán sẽ ghi nhận doanh thu vào: Bài giải Đáp án: Tháng 6

Theo quy tắc ghi nhận doanh thu, thời điểm ghi nhận khi quyền sở hữu hàng hóa

được chuyển giao; hoàn thành cung cấp dịch vụ; được xác nhận tương đối chắc

chắn, bất kể tiền thu hay chưa. Nên ngày 7/6/N công ty đã hoàn thành cung cấp

dịch vụ mặc dù nhận tiền vào tháng 7, tháng 8; nhưng ghi nhận doanh thu vào tháng 6.

Bài 5: Vào ngày 31/12/N, công ty Bình Minh có nghiệp vụ mua thiết bị đưa vào

sử dụng, chưa thanh toán cho người bán, nghiệp vụ này sẽ ảnh hưởng đến: Bài giải

Đáp án: Bảng cân đối kế toán

Do có nghiệp vụ mua thiết bị ( thiết bị tăng => tài sản tăng), chưa thanh toán nên

Phải trả người bán tăng ( Nợ). Do vậy, nghiệp vụ ghi vào bảng cân đối kế toán.

- Bảng báo cáo kết quả kinh doanh chỉ được ghi khi có ghi nhận doanh thu,

chi phí. Nghiệp vụ trên không thuộc về HĐKD

- Bảng báo cáo vốn chủ sở hữu gồm VCSH: mua thiết bị thuộc về tài sản,

không thuộc về nguồn vốn CSH

• Mở rộng 1: có nghiệp vụ thanh toán tiền cho nhà cung cấp về dịch vụ đã sử

dụng từ tháng trước, nghiệp vụ này sẽ ảnh hưởng đến:

Đáp án: Bảng cân đối kế toán.

- Nghiệp vụ trên không phải là HĐKD, không thuộc về bảng báo cáo kết quả kinh doanh

- Thanh toán tiền (=> Tài sản giảm); Nợ phải trả giảm ( => Nguồn vốn

giảm) => Ghi nhận vào bảng cân đối kế toán

- Không ghi vào bảng báo cáo vốn CSH, nghiệp vụ trên không ảnh hưởng tới vốn CSH

• Mở rộng 2: Nghiệp vụ CSH rút vốn sử dụng cho mục đích cá nhân bằng

tiền, nghiệp vụ này sẽ ảnh hưởng đến:

Đáp án: Bảng cân đối kế toán, Báo cáo vốn CSH

- Nghiệp vụ trên CSH rút vốn (=> vốn CSH giảm=> nguồn vốn giảm) => ghi

nhận vào báo cáo vốn CSH

- Vốn CSH dùng tiêu bằng tiền (=> tài sản giảm); đồng thời nguồn vốn giảm

=> ghi nhận vào bảng cân đối kế toán

Bài 6: Chỉ tiêu tổng hợp lợi nhuận ( TH lãi) của doanh nghiệp có được sau một kỳ kinh doanh?

Đáp án: Được xác định : Doanh thu – Chi phí

Công thức: Lợi nhuận (Lãi/lỗ) = Doanh thu – Chi phí

Bài 7: Đúng/Sai, giải thích

a) Báo cáo kết quả kinh doanh là báo cáo trình bày kết quả hoạt động kinh doanh

của doanh nghiệp tại một thời điểm nhất định

=> SAI…. là tại một thời kỳ nhất định.

b) Một đội ngũ công nhân viên tay nghề cao là tài sản vô hình của doanh nghiệp

=> SAI. Nhân viên chỉ được thuê sức lao động, không được là quyền sở hữu,

quyền kiểm soát của doanh nghiệp, nên không được cho là tài sản của DN.

c) Nguồn lực, tiềm lực kinh tế được ghi nhận là một tài sản của doanh nghiệp chỉ

khi doanh nghiệp có quyền sở hữu

=> Sai. Nếu doanh nghiệp không có quyền sở hữu nhưng có quyền kiểm soát lâu

dài thì vẫn được ghi nhận là tài sản

d) Vốn góp là phần vốn được góp từ các CSH và DN phải có cam kết thanh toán cho người góp

=> SAI. ….không cần có cam kết thanh toán

Bài 8. Lập bảng cân đối kế toán a)

Bảng cân đối kế toán Tài sản Nguồn vốn

I. Tài sản ngắn hạn 275.000 III. Nợ phải trả 210.000 Nợ ngắn hạn 160.000 Tiền mặt 70.000 Phải trả người bán 150.000 Tiền gửi NH 80.000 Thuế phải nộp NN 10.000 Đầu tư CP 60.000 Nợ dài hạn 50.000 Ứng trước người bán 5.000 Vay ngân hàng 50.000 Phải thu khách hàng 60.000 Vốn CSH 545.000

II. Tài sản dài hạn 480.000 Vốn góp CSH 660.000 Công cụ dụng cụ 80.000 Lợi nhuận CPP (5.000) Thiết bị 400.000 Quỹ dự phòng TC 20.000 Rút vốn (130.000) Tổng tài sản 755.000 Tổng nguồn vốn 755.000 b)

Bảng cân đối kế toán Tài sản Nguồn vốn

I. Tài sản ngắn hạn 333.000 III. Nợ phải trả 221.000 Nợ ngắn hạn 171.000 Tiền mặt 80.000 Phải trả người bán 150.000 Tiền gửi NH 90.000 Thuế phải nộp NN 10.000 Ứng trước của KH 11.000 Đầu tư CP 60.000 Nợ dài hạn 50.000 Ứng trước người bán 5.000 Vay ngân hàng 50.000 Phải thu khách hàng 60.000 Vốn CSH 1.085.000 Hàng mua đang chuyển 8.000 Hàng hóa 30.000

II. Tài sản dài hạn 973.000 Vốn góp CSH 1.200.000 Công cụ dụng cụ 30.000 Lợi nhuận CPP (5.000) Thiết bị 400.000 Quỹ dự phòng TC 20.000 Khấu hao TSCĐ 80.000 Rút vốn (130.000) Phần mềm máy tính 13.000 Góp vốn liên kết 610.000 Tổng tài sản 1.306.000 Tổng nguồn vốn 1.306.000 c)

Bảng cân đối kế toán Tài sản Nguồn vốn

I. Tài sản ngắn hạn 305.000 III. Nợ phải trả 210.000 Nợ ngắn hạn 160.000 Tiền mặt 82.000 Phải trả người bán 150.000 Tiền gửi NH 90.000 Thuế phải nộp NN 10.000 Đầu tư CP 60.000 Nợ dài hạn 50.000 Ứng trước người bán 5.000 Vay ngân hàng 50.000 Phải thu khách hàng 60.000 Vốn CSH 915.000 Hàng mua đang chuyển 8.000

II. Tài sản dài hạn 820.000 Vốn góp CSH 900.000 Lợi nhuận CPP (5.000) Thiết bị 400.000 Quỹ dự phòng TC 20.000 Khấu hao TSCĐ ( 80.000) Góp vốn liên kết 500.000 Tổng tài sản 1.125.000 Tổng nguồn vốn 1.125.000

Giá vốn = Doanh thu thuần- Lợi nhuận gộp

⇨ Giá vốn =( Doanh thu bán hàng + Doanh thu cung cấp dịch vụ - Doanh thu

hàng bán bị trả lại ) - Lợi nhuận gộp

= (300 +20 -10) – 180 = 130 ( ĐV. 1000 đồng)

Lợi nhuận thuần = (Lợi nhuận gộp – Chi phí HĐKD ) +( DT tài chính – CP tài chính)

⇨ LN thuần = ( 180 – 60) + (3-5) = 118 ( ĐV: 1000 đồng)

Bài 9: Xác định nghiệp vụ ghi sổ

a) Mua một máy tính chưa thanh toán cho người bán 15 tr đồng.

=> Mua máy tính ( thuộc về tài sản => Tài sản tăng); chưa thanh toán ( Nợ Phải

trả người bán => Nguồn vốn tăng) => TS tăng; NV tăng

b) Hoàn thành DV cung cấp cho KH 18 trđ, đã thu tiền 9 trđ, còn lại khách hàng cam kết trong tháng sau.

=> Đã thu tiền ( Phải thu khách hàng => Tài sản tăng); hoàn thành DV cung cấp

được ghi nhận vào Doanh thu ( => Nguồn vốn tăng) => TS tăng; NV tăng

c) Nhận hóa đơn dịch vụ sửa chữa máy tính hoàn thành số tiền 3 triệu đồng, chưa

thanh toán cho nhà cung cấp DV.

=> Chưa thanh toán ( Nợ Phải trả người bán => Nguồn vốn giảm); đồng thời

Nhận hóa đơn được ghi nhận vào Chi phí ( => Nguồn vốn tăng)

=> Không liên quan gì đến tài sản ( do chưa thanh toán) => NV giảm; NV tăng

d) Mua NVL nhập kho, đã thanh toán cho người bán 15 trđ.

=> NVL nhập kho ( => Tài sản tăng), đã thanh toán ( => Tiền giảm; tài sản giảm)

=> Không liên quan gì đến nguồn vốn ( nguồn vốn gồm Nợ + Vốn CSH) => TS giảm; TS tăng

Chương 2: Phân tích nghiệp vụ kinh tế và ghi nhận trong HTKT

I. Quy trình kế toán của DN

B1: Nghiệp vụ kinh tế phát sinh

B2: Ghi nhận thông tin lên sổ nhật ký

B3: Chuyển số tiền Nợ, Có vào sổ cái

B4: Lập bảng cân đối thử

B5: Lập báo cáo tài chính

B6: Bảng cân đối kế toán

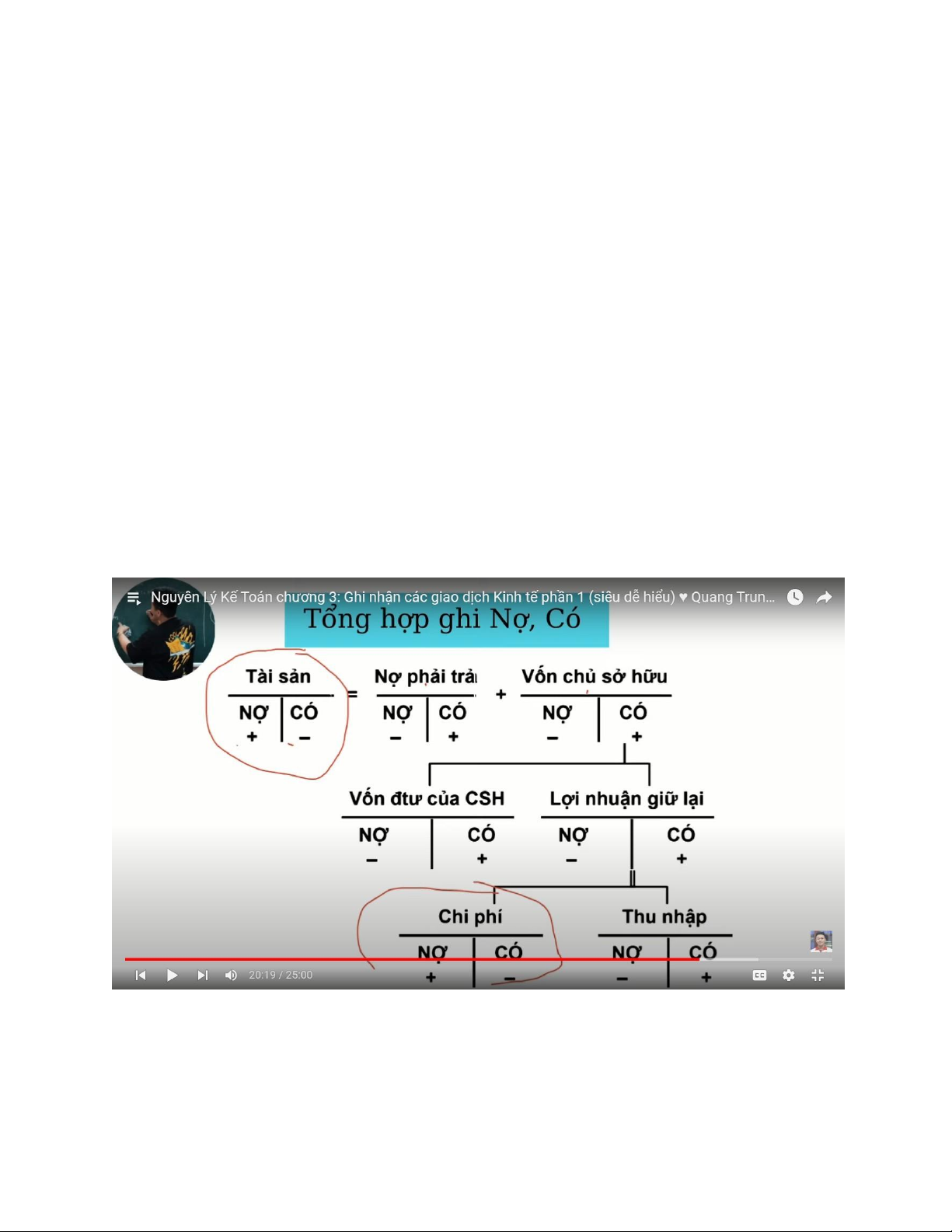

II. Tài khoản KT và Ghi kép vào tài khoản a) Tài khoản KT

(1): TK tài sản + (3): TK chi phí + (2.1): TK rút vốn: Nợ tăng, Có giảm ( Phát sinh

tăng ghi bên Nợ) => Số dư bên Nợ

(2): TK nguồn vốn ( = Nợ phải trả + Vốn CSH [ = vốn đầu tư + lợi nhuận ] : tương

tự ) + (4) TK doanh thu : Nợ giảm, Có tăng ( Phát sinh tăng ghi bên Có) => Số dư bên Có

* Bên nào tăng, ghi số dư bên đó; DT và CP không có số dư ( nếu chưa tính vào vốn CSH)

* TK rút vốn là TK điều chỉnh của TK vốn CSH, thuộc về nguồn vốn nhưng có kết cấu ngược lại.

b) Ghi kép vào tài khoản

- là ghi đồng thời một số tiền lên các tài khoản có quan hệ đối ứng

III.Các bút toán điều chỉnh

a) Điều chỉnh các khoản DT, CP nhận/trả trước ( DT chưa thực hiện)

* Doanh thu nhận trước, Chi phí cơ sở dồn tích ∈ Nợ phải trả của doanh nghiệp

( vì chưa cung cấp dịch vụ cho KH, nhưng nhận tiền rồi)

IV. Bảng cân đối thử

- Bảng được lập theo cách kế toán liệt kê tên các tài khoản kế toán đã sử dụng

trong kỳ và số dư tương ứng của chúng tại một thời điểm. V. Bài tập

Bài 1: Xác định nghiệp vụ ghi sổ

a) “Mua ô tô tải để chuyên chở hàng hóa, đã thanh toán 50% bằng chuyển khoản”

sẽ làm cho tài sản và nguồn vốn của doanh nghiệp thay đổi:

=> Mua ô tô tải ( => Tài sản tăng), còn nợ 50% chưa thanh toán ( nợ Phải trả

tăng => Nguồn vốn tăng)

=> Đáp án: Tài sản tăng, Nguồn vốn tăng

b) “Hoàn thành cung cấp dịch vụ cho khách hàng, chưa nhận được tiền thanh

toán” sẽ làm cho tài sản và nguồn vốn của doanh nghiệp thay đổi:

=> Hoàn thành cung cấp dịch vụ ( => ghi nhận vào doanh thu => nguồn vốn

tăng), chưa nhận được tiền thanh toàn ( => Phải thu khách hàng => Tài sản tăng)

=> Tài sản tăng, Nguồn vốn tăng

Bài 2: Bảng cân đối thử, số dư bên Nợ, bên Có:

Bảng cân đối thử của Jeong Company ĐV: 1000đ Tên TK Nợ Có Thiết bị VP 61.000 Phải trả cho NV 4.000 Vốn CSH 42.000 Rút vốn 15.000 Doanh thu CCDV 85.000 Chi phí lương NV 40.000 Chi phí thuê VP 10.000 Tổng 126.000 ????? Bài 3: Đ/S, giải thích

1. TK vốn CSH, nợ phải trả, và DT có kết cấu hoàn toàn giống nhau

=> SAI……. Có kết cấu tương tự nhau

2. DT là những khoản lợi ích kinh tế góp phần tăng lợi nhuận của doanh nghiệp

=> Đúng. Ngược lại chí phí là những khoản gây tổn thất cho doanh nghiệp.

Bài 4: Hãy phân tích các nghiệp vụ kinh tế sau bằng phương trình kế toán

1. Ngày ¼: Nhận vốn góp từ các CSH bằng tiền gửi NH 500.000 và dây chuyền

sản xuất 2 triệu. ( Huy động vốn => TS tăng; NV tăng)

2. Ngày 2/4: Ứng trước tiền cho người bán để mua thêm một máy sx bằng TGNH,

trị giá 200.000 ( Mua VPP và thanh toán bằng TGNH => TS tăng; TS giảm)

3. Ngày ¾: Công ty trả toàn bộ tiền thuê văn phòng cả năm cho bên cho thuê, số

tiền 60.000, thanh toán chuyển khoản. (thanh toán bằng TGNH => TS tăng; TS giảm)

4. Ngày 15/4: Mua nhập kho hàng hóa, trị giá 40.000, chưa thanh toán ( Mua TS

chưa thanh toán => TS tăng; NV tăng)

5. Ngày 27/4: Nhận máy sx trị giá 300.000. Sau khi trừ tiền ứng trc, thanh toán nốt

bằng TGNH. (=> TS tăng; TS giảm) Đơn vị: 100.000 NV Tài sản = Nợ phải + Vốn trả CSH TGNH DCSX Ứng Thuê HH Máy trước VP sản người xuất bán 1/4 5 20 0 25 2/4 (2) 2 3/4 (0.6) 0,6 15/4 0.4 0.4 0 27/4 (1) (2) 3 Số 1.4 20 0 0.6 0.4 3 0.4 25 dư 25.4 25.4

Bài 5: Chỉ ra tài khoản tăng, giảm của mỗi nghiệp vụ. Định khoản và ghi vào tk kế toán. ĐV: 1000

+) Nhìn thấy giao dịch với KH, người mua mà người ta chưa trả => Phải thu KH

+) Nhìn thấy giao dịch với người bán mà mình chưa trả => Phải trả người bán

5. Ngày 25/4, công ty thanh toán tiền lương còn nợ từ tháng trc cho nhân viên bằng 20.000 tiền mặt

Tiền mặt giảm => Tài sản giảm => Có TK tiền mặt: 20.000

Phải trả CNV giảm => Nguồn vốn giảm => Nợ TK lương Phải trả CNV: 20.000

Nợ TK lương Phải trả CNV: 20 Có TK tiền mặt: 20

6. Ngày 28/4, công ty nhận giấy báo Có của NH về khoản lãi tiền gửi trong tháng là 15.200

Lãi TGNH => Thu nhập tăng ( ghi nhận vào doanh thu) => Có TK doanh thu tiền lãi: 15,2

TGNH tăng => Tài sản tăng => ghi bên Nợ TK TGNH : 15.2 Nợ TK TGNH: 15,2

Có TK doanh thu tiền lại 15,2

Bài 4: Định khoản các nghiệp vụ

Ngày ¾: Khách hàng thanh toán ½ số tiền nợ kỳ trước bằng ck.

Ngày 10/4: Mua thêm 1 thiết bị văn phòng, giá hóa đơn cả thuế GTGT là 99.000

Ngày 12/4: Nhận thêm góp vốn bằng tiền mặt: 100.000, ô tô vận tải: 500.000

Ngày 15/4: Mua văn phòng phẩm cho công ty, giá mua trên hóa đơn chưa bao gồm

thuế GTGT 10% là 20.000, chưa trả tiền cho người bán.

1. Nợ TK TGNH: 45.000 (tài sản tăng)

Có TK Phải thu khách hàng: 45.000 ( tài sản giảm)

2. Nợ TK NVL: 90.000 ( tài sản tăng)

Nợ TK thuế GTGT đầu vào được khấu trừ: 9.000 (tài sản tăng)

Có TK Ứng trước cho người bán: 30.000 (TS giảm)

Có TK Phải trả người bán: 39.000 (Nợ phải trả tăng)

3. Nợ TK góp vốn: 100.000 ( TS tăng)

Nợ TK ô tô vận tải: 500.000 (TS tăng)

Có TK vốn góp CSH: 600.000 ( Vốn CSH tăng)

4.Nợ TK văn phòng phẩm: 20.000 (TS tăng)

Nợ TK thuế GTGT đầu vào được khấu trừ: 2.000 ( TS tăng)

Có TK Phải trả người bán: 22.000 (Nợ phải trả tăng)

Chương 3: KT hoạt động TM và Báo cáo KQKD

I. Kế toán nghiệp vụ mua bán hàng hóa theo PP kê khai thường xuyên

Kế toán nghiệp vụ bán hàng hóa:

Khi bán hàng hóa cho khách hàng, ghi nhận 2 bút toán sau:

Bút toán 1: ghi nhận doanh thu bán hàng:

Nợ TK Tiền mặt, Tiền gửi ngân hàng: Số tiền đã thu

Nợ TK Phải thu khách hàng: Số tiền khách hàng còn nợ

Có TK Doanh thu bán hàng: giá bán chưa có thuế GTGT

Có TK Thuế GTGT phải nộp: số thuế GTGT tương ứng

Bút toán 2: ghi nhận giá vốn của số hàng đã bán:

Nợ TK Giá vốn hàng bán: giá vốn của số hàng đã bán

Có TK Hàng hóa: giá gốc số hàng xuất bán

Bài 1: Ngày 24/1, công ty ABC hoàn thành cung cấp một đơn hàng cho khách

hàng với tổng giá trị 70 trđ, khách hàng chưa trả tiền. Bút toán ghi nhận doanh thu bán hàng của ABC là:

Giải thích: Khách hàng chưa trả tiền => Phải thu khách hàng ( TS tăng => ghi bên Nợ)

Hoàn thành cung cấp dv => ghi nhận doanh thu ( NV tăng => ghi bên Có)

Nợ TK Phải thu khách hàng: 70 trđ.

Có TK Doanh thu cung cấp dv: 70 trđ

Bài 2: Xuất kho bán trực tiếp cho khách hàng lô hàng có giá vốn: 45.000; giá bán:

60.000. KH hẹn tháng sau thanh toán. Định khoản nghiệp vụ?

*Bút toán 1: Ghi nhận doanh thu bán hàng

Nợ TK Phải thu khách hàng 60.000

Có tk doanh thu bán hàng 60.000

* Bút toán 2: Ghi nhận giá vốn hàng bán

Nợ TK Giá vốn hàng bán: 45.000 CÓ TK Hàng hóa: 45.000 a) Doanh thu bán hàng

- Bên cạnh hóa đơn bán hàng, phiếu thu tiền, giấy báo Có của ngân hàng là những

chứng từ phản ánh số tiền đã thu từ bán hàng.

- Tài khoản điều chỉnh là tài khoản ngược lại. => TK Chiết khấu bán hàng là tk

đônđiều chỉnh của tk doanh thu

Tiền lãi từ hoạt động cho vay, tiền cổ tức và tiền bản quyền: Là doanh thu hoạt động tài chính.

II. Đúng/Sai, giải thích

1. DT bán hàng là giá thực tế của hàng hóa xuất kho tiêu thu.

=> SAI. DTBH dựa trên giá bán vì doanh thu hoạt động từ bán hàng hóa.

Document Outline

- CHƯƠNG 1: TỔNG QUAN VỀ NGUYÊN LÝ KẾ TOÁN

- 1.Đối tượng sử dụng thông tin kế toán

- b)Nguồn vốn

- *Vốn CSH

- c)Chi phí

- 3.Các nguyên tắc kế toán

- b)Nguyên tắc ghi nhận doanh thu

- c)Nguyên tắc giá gốc ( giá phí)

- d)Nguyên tắc công khai

- 4.Nghề nghiệp kế toán

- b)Kế toán nhà nước

- c)Kế toán pháp ký

- d)Kế toán công chứng

- 5.Bài tập chương 1

- Bài giải

- Bài giải

- Bài giải

- Chương 2: Phân tích nghiệp vụ kinh tế và ghi nhận

- I.Quy trình kế toán của DN

- II.Tài khoản KT và Ghi kép vào tài khoản

- b)Ghi kép vào tài khoản

- III.Các bút toán điều chỉnh

- IV.Bảng cân đối thử

- V.Bài tập

- Chương 3: KT hoạt động TM và Báo cáo KQKD

- I.Kế toán nghiệp vụ mua bán hàng hóa theo PP kê khai

- a) Doanh thu bán hàng

- II.Đúng/Sai, giải thích

Tài liệu liên quan:

-

Thống kê Suy Diễn - Bài Tập và Cơ Sở Lý Thuyết (Môn Thống Kê)

3 2 -

Bài tập môn Nguyên lý thống kê | Trường Đại học Kinh tế Quốc dân

4 2 -

Tổng hợp lý thuyết Chương 8 Chỉ số môn Nguyên lý thống kê | Trường Đại học Kinh tế Quốc dân

5 3 -

Bài Tập SQL Server Quản Lý Bán Hàng - Thủ Tục và Thống Kê

8 4 -

Chương 5: Ước Lượng Tham Số Thống Kê - Thống Kê Ứng Dụng

9 5