PHÂN BIỆT KTH THỰC CHỨNG (POSITIVE) VÀ KTH CHUẨN TẮC (NORMATIVE)

Kinh tế học thực chứng (Positive economics) là phương pháp nghiên cứu kinh tế đòi hỏi mọi thứ đều được phải chứng minh, kiểm nghiệm chứ không tìm cách nhận định là sự vật phải hay nên như thế nào. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô (KTVM) 221 tài liệu

Trường: Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh 1.4 K tài liệu

Tác giả:

{kind=link}

Preview text:

lOMoAR cPSD| 45943468

1) PHÂN BIỆT KTH THỰC CHỨNG (POSITIVE)

VÀ KTH CHUẨN TẮC (NORMATIVE):

- Kinh tế học thực chứng (Positive economics) là phương pháp nghiên cứu

kinh tế đòi hỏi mọi thứ đều được phải chứng minh, kiểm nghiệm chứ không

tìm cách nhận định là sự vật phải hay nên như thế nào.

Chẳng hạn, nhận định (hay phán đoán) “biện pháp cắt giảm thuế thu nhập

làm tăng mức chi tiêu cho tiêu dùng cho nền kinh tế” là một nhận định có thế

xác nhận hay phủ nhận thông qua phân tích bằng chứng thực nghiệm hiện có

(thực chứng) về ảnh hưởng của thuế đối với chi tiêu. Kinh tế học thực chứng

tìm các xác định mối quan hệ giữa các biến số kinh tế, lượng hóa và tính toán

các mối quan hệ này, và đưa ra các dự báo về điều sẽ xảy ra nếu một hay nhiều biến số thay đổi.

(Tài liệu tham khảo: Nguyễn Văn Ngọc, Từ điển Kinh tế học, Đại học Kinh tế Quốc dân)

Sự khác biệt giữa kinh tế học thực chứng và kinh tế học chuẩn tắc :

- Kinh tế học thực chứng: cố gắng đưa ra các phát biểu có tính khoa học về

hành vi kinh tế. Các phát biểu thực chứng nhằm mô tả nền kinh tế vận hành

như thế nào và tránh các đánh giá. Kinh tế học thực chứng đề cập đến "điều gì

là?". Chẳng hạn, một phát biểu thực chứng là "thất nghiệp là 7% trong lực

lượng lao động". Dĩ nhiên, con số 7% này dựa trên các dữ liệu thống kê và đã

được kiểm chứng. Vì vậy, không có gì phải tranh cãi với các phát biểu thực chứng.

- Kinh tế học chuẩn tắc: liên quan đến các đánh giá của cá nhân về nền kinh

tế phải là như thế này, hay chính sách kinh tế phải hành động ra sao dựa trên

các mối quan hệ kinh tế. Kinh tế học Chuẩn tắc đề cập đến "điều gì phải là?".

Chẳng hạn, một phát biểu chuẩn tắc là "thất nghiệp phải được giảm xuống".

Sự phân biệt giữa Kinh tế học Thực chứng và Chuẩn tắc giúp chúng ta hiểu tại

sao có sự bất đồng giữa các Nhà Kinh tế. Thực tế, sự bất đồng bắt nguồn từ

quan điểm của mỗi Nhà Kinh tế khi nhìn nhận vấn đề. lOMoAR cPSD| 45943468

2) SƠ ĐỒ CHU CHUYỂN CỦA NỀN KINH TẾ (CIRCULAR FLOW DIAGRAM): 1. Lương (W):

- Thu nhập từ lao động, còn được gọi chung là lương (W): là tổng thù lao,

bằng tiền mặt hay hiện vật, mà người lao động nhận được từ người sử dụng

lao động như là các khoản bồi hoàn cho công việc mà họ đã làm cho người sử

dụng lao động trong khoảng thời gian nhất định. - Thu nhập từ lao động trả

bằng tiền mặt bao gồm: a) Lương

b) Các khoản phụ cấp khác ngoài lương như phụ cấp làm ngoài giờ, phụ cấp

độc hại, tiền chiết khấu, tiền hoa hồng, tiền thưởng...

c) Thuế thu nhập cá nhân và các khoản đóng góp cho an sinh xã hội như bảo

hiểm xã hội, bảo hiểm y tế; dù các khoản này là do chính người lao động đóng

hay người sử dụng lao động đóng thay cho người lao động đều được tính vào thu nhập từ lao động. lOMoAR cPSD| 45943468

- Thu nhập từ lao động trả bằng hiện vật có thể là các bửa ăn, nước uống,

đồng phục, các kỳ nghỉ mát... 2. Tiền lãi (i):

- Tiền lãi (i): là các khoản tiền mà người đi vay có trách nhiệm phải trả cho

người cho vay trong một khoảng thời gian nào đó mà không làm giảm nợ gốc.

- Số tiền lãi này là thu nhập tài sản hay thu nhập từ vốn mà người cho vay sẽ

nhận được thông qua các khoản tiền trong ngân hàng, các khoản cho vay, chứng khoán... 3. Tiền thuê (R):

- Tiền thuê (R): là một khoản thu nhập tài sản mà người chủ đất nhận được

từ người đi thuê.

- Tiền thuê được báo cáo chính là giá trị tích lũy liên tục của người cho thuê

đất trong thời gian hợp đồng thuê có hiệu lực. Tuy nhiên, khi doanh nghiệp bỏ

một số tiền để thuê nhà hay thuê văn phòng thì số tiền này không được xem là

tiền thuê mà phải được tính vào đầu tư vì số tiền này được xem là các khoản

chi phí để mua "dịch vụ nhà". 4. Thuế (T):

- Thuế là các khoản nộp bắt buộc và không được bồi hoàn của các đơn vị

thể chế cho chính phủ.

- Trước đây, thuế được chia thành thuế trực thu và thuế gián thu. Sở dĩ phân

biệt thuế gián thu hay thuế trực thu là vì nếu loại thuế nào được doanh nghiệp

xem như là chi phí sản xuất và tính ngược vào giá của hàng hóa và dịch vụ để

thu thuế người tiêu dùng một cách gián tiếp thì sẽ được gọi là thuế gián thu. -

Tuy nhiên, như chúng ta đã biết, khi chính phủ đánh thuế thì cả người sản

xuất và người tiêu dùng cùng nhau chia sẻ phần thuế đó. Như vậy đối với mỗi

loại thuế, chúng ta cần phải xác định rõ đó là thuế gián thu hay thuế trực thu,

ai là người chịu thuế và chịu thuế nhiều hay ít. Do đó, SNA 1993 cho rằng rất

khó để xác định một cách chính xác ai là người chịu thuế trong mỗi loại thuế.

Chính vì lý do đó, thuế gián thu và thuế trực thu không còn được sử dụng nữa,

mà SNA 1993 dùng hai khái niệm mới, đó là: lOMoAR cPSD| 45943468

a) Thuế sản xuất và thuế nhập khẩu: bao gồm thuế giá trị gia tăng, thuế doanh

thu, thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế môi trường...Mặc dù gọi là

thuế sản xuất và nhập khẩu nhưng nó bao gồm luôn thuế xuất khẩu.

b) Thuế đánh trên thu nhập và tài sản: chủ yếu là các loại thuế đánh vào thu

nhập của hộ gia đình và doanh nghiệp như thuế thu nhập cá nhân, thuế thu

nhập doanh nghiệp, thuế đánh trên thu nhập nhận được từ việc trúng số...

5. Chi chuyển nhượng (Tr)

- SNA 1993 định nghĩa chi chuyển nhượng là những khoản giao dịch mà

một đơn vị thể chế sẽ cung cấp hàng hóa, dịch vụ hay tài sản cho một đơn vị

thể chế khác mà không nhận về lại bất kỳ hàng hóa, dịch vụ hay tài sản nào

như là những khoản bồi hoàn.

- Trong thực tế, đơn vị thể chế thực hiện việc chi chuyển nhượng thường là

khu vực chính phủ và đơn vị nhận các khoản chi chuyển nhượng thường là các

hộ gia đình. Do đó chi chuyển nhượng có tác động trực tiếp đến thu nhập và

chi tiêu của hộ gia đình. Chi chuyển nhượng có thể ở dạng tiền mặt như trợ

cấp thất nghiệp, lương hưu, thai sản...hay ở dạng hiện vật như cung cấp thuốc

men, lương thực miễn phí...

6. Chi tiêu dùng cuối cùng của hộ gia đình (C)

- Chi tiêu dùng cuối cùng của hộ gia đình (C): là các khoản tiền mà hộ gia

đình chi tiêu cho hàng hóa và dịch vụ để thỏa mãn nhu cầu của con người. -

Các hộ gia đình có thể chi tiêu cho hàng hóa tiêu dùng như quần, áo, giày,

lương thực, thực phẩm...hay là những hàng hóa lâu bền như tủ lạnh, tivi, máy

vi tính...hoặc là chi cho dịch vụ như đi học, khám chữa bệnh, cắt tóc, xem

phim...Nó không bao gồm các khoản chi tiêu cho nhà ở và chi để mua những

đồ vật quý giá. Đó là do nhà ở được xem là một phần của tổng tài sản cố định.

Do đó, những khoản chi tiêu cho nhà ở sẽ được tính vào đầu tư của nền kinh

tế. Còn những đồ vật quý giá, đó là những loại hàng hóa lậu bền đắt tiền,

không bị hư hao theo thời gian cũng như là không bị tiêu thụ hết; do đó chúng

được xem như là phương tiện tích lũy giá trị. Thông thường, những vật quý

giá này có thể là những tác phẩm nghệ thuật, đá quý, kim loại quý, nữ

trang...Người ta cất giữ những vật quý giá này với mong muốn rằng giá trị của lOMoAR cPSD| 45943468

chúng sẽ tăng theo thời gian. Mặc dù người sở hữu những đồ vật quý giá có

thể có được một sự thỏa mãn nhất định khi sở hữu chúng; nhưng vì chúng

không thể được tiêu dùng hay sử dụng hết như cách thức mà các hộ gia đình

tiêu thụ hàng hóa và dịch vụ nên những đồ vật này không được tính vào tiêu

dùng cuối cùng của hộ gia đình. 7. Đầu tư (I)

- Tổng tích lũy tài sản, còn được gọi là đầu tư (I): Tổng tích lũy tài sản bao

gồm hai phần, đó là tổng tài sản cố định và thay đổi tồn kho của doanh nghiệp.

- Đối với tổng tài sản cố định, theo SNA 1993, đó là khoản chênh lệch giữa

phần tài sản cố định có được và phần tài sản cố định mất đi; trong đó phần tài

sản cố định mất đi không phải là do doanh nghiệp sử dụng trong các quy trình

sản xuất, mà là do bán hay bị chuyển nhượng.

- Tài sản cố định có thể là hữu hình hay vô hình, được sử dụng lặp lại hay

liên tục trong quá trình sản xuất của các doanh nghiệp nhiều hơn một năm. +

Tài sản cố định hữu hình bao gồm nhà ở, cao ốc, chung cư, máy móc, thiết bị

hay tài sản để trồng trọt chăn nuôi như cây lâu năm, bò để lấy sữa... + Tài

sản cố định vô hình có thể là chi phí dành cho việc thăm dò khoán sản, phần

mềm máy vi tính...Đối với thay đổi tồn kho, đó là khoản giá trị tồn kho tăng

thêm của doanh nghiệp trong một khoảng thời gian nào đó của doanh nghiệp.

8. Chi tiêu dùng cuối cùng của khu vực chính phủ (G) bao gồm các khoản chi cho:

+ Hàng hóa dịch vụ "cá nhân": chủ yếu là đem lại phúc lợi cho các hộ gia

đình, các cá nhân hay một nhóm người cụ thể trong xã hội, ví dụ như chương

trình xóa mù chữ, tiêm vắc-xin, tiêm chủng...Tuy nhiên, sẽ có một số thành

phần khác trong cộng đồng lại không nhận được phúc lợi do những hàng hóa

và dịch vụ "cá nhân" mang lại. Ví dụ, khi chính phủ thực hiện chương trình

tiêm chủng cho trẻ sơ sinh thì chỉ có trẻ sơ sinh mới có thể thụ hưởng được

phúc lợi đó, trong khi những người khác trong cộng đồng lại không được thụ hưởng. lOMoAR cPSD| 45943468

+ Hàng hóa dịch vụ "công": nếu chính phủ chi tiền ra để cung cấp dịch vụ

"công" thì phúc lợi xã hội mà hàng hóa và dịch vụ công tạo ra là dành cho toàn

thể cộng đồng, trong đó mỗi cá nhân đều có thể thụ hưởng mà không làm ảnh

hưởng đến người khác. Ví dụ như chính phủ chi tiền để làm đường thì tất cả

mọi người trong cộng đồng đều có thể đi trên con đường đó và có được phúc

lợi do con dường mang lại. Chi tiêu cho hàng hóa và dịch vụ "công" có thể là

chi cho khu vực hành chánh sự nghiệp (ví dụ như trả lương cho công chức nhà

nước), an ninh quốc phòng (ví dụ như chi phí cho quân đội), y tế công (ví dụ

như xây dựng bệnh viện công), bảo vệ môi trường, giáo dục (ví dụ như xây

trường học), giao thông (ví dụ như xây cầu, đường)...

9. Khấu hao (De): là sự tiêu dùng tài sản cố định của doanh nghiệp và được

định nghĩa là sự giảm sút trong giá trị hiện tại của tài sản cố định do các doanh

nghiệp sử dụng trong một khoảng thời gian nhất định.

10. Xuất khẩu (X) và nhập khẩu (M): Đây là phần giao dịch, trao đổi hàng

hóa và dịch vụ của khu vực trong nước và khu vực nước ngoài. Đối với hàng

hóa, trong SNA 1993, kim ngạch xuất nhập khẩu hàng hóa của một quốc gia

được tính theo giá FOB. Tuy nhiên, thực tế cho thấy hầu hết các hàng hóa nhập

khẩu đều được cơ quan hải quan báo cáo bằng giá CIF. Trong trường hợp này

cần phải điều chỉnh từ giá CIF thành giá FOB. Vì việc điều chỉnh thường rất

khó khăn, cho nên IMF đã tổ chức các cuộc khảo sát trên các chứng từ xuất

nhập khẩu để đưa ra tỷ số CIF/FOB có thể dùng trong điều chỉnh kim ngạch

nhập khẩu từ giá CIF sang giá FOB. Trong khi đó, kim ngạch xuất nhập khẩu

dịch vụ được tính theo giá thực tế.

11. Lợi nhuận (π): là phần chênh lệch giữa tổng doanh thu và tổng chi phí của các doanh nghiệp.

12. Tiết kiệm (S): là phần còn lại trong thu nhập khả dụng của các hộ gia đình

sau khi đã trừ đi các khoản chi tiêu.

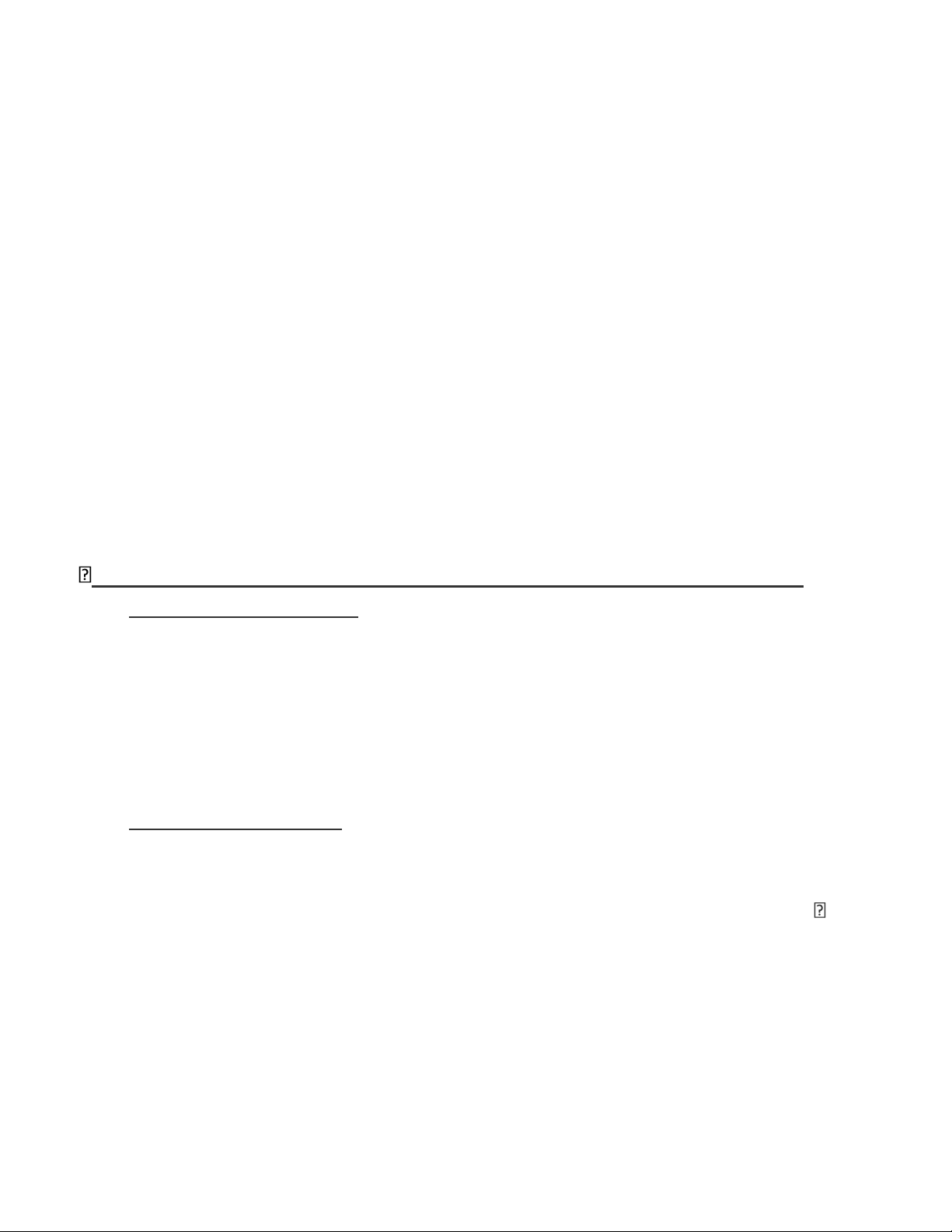

* Sơ đồ chu chuyển kinh tế: lOMoAR cPSD| 45943468

Bây giờ chúng ta bắt đầu xem xét sơ đồ chu chuyển kinh tế (như hình ở trên). Trong

hình này, một nền kinh tế mở có bốn khu vực:

- Khu vực hộ gia đình: khi hộ gia đình cung cấp các yếu tố sản xuất cho doanh

nghiệp thông qua thị trường các yếu tố sản xuất, họ sẽ nhận về các khoản thu nhập

từ lao động (W) khi hộ gia đình cung cấp sức lao động, tiền lãi (i) khi hộ gia đình

cung cấp vốn, tiền thuê (R) khi hộ gia đình cho thuê tài sản. Ngoài ra, nếu doanh

nghiệp không giữ một phần của lợi nhuận (π) thì các hộ gia đình sẽ nhận được toàn

bộ phần lợi nhuận đó dưới hình thức lợi tức chia cho cổ đông, vì xét cho cùng chủ

sở hữu của các doanh nghiệp là các hộ gia đình. Đồng thời, hộ gia đình còn nhận

một số tiền gọi là chi chuyển nhượng (Tr) từ chính phủ. Với thu nhập có được, hộ

gia đình phải nộp thuế đánh trên thu nhập và tài sản (T) cho chính phủ, trích một

phần để chi tiêu cho hàng hóa và dịch vụ (C) do các doanh nghiệp sản xuất ra thông

qua thị trường hàng hóa; phần còn lại để tiết kiệm (S).

- Khu vực doanh nghiệp: họ sẽ sử dụng các yếu tố sản xuất để sản xuất ra hàng

hóa và dịch vụ và đem bán các hàng hóa và dịch vụ trên thị trường hàng hóa để các

hộ gia đình mua về tiêu thụ. Tổng giá trị hàng hóa và dịch vụ cuối cùng đó chính là

Tổng sản phẩm quốc nội (GDP) và đó cũng chính là tổng luồng tiền mà nền kinh tế

có được. Với số tiền có được, doanhy nghiệp lại tiếp tục đầu tư (I), nộp thuế (T) chi

chính phủ, trích khấu hao (De), trả tiền lương (W), tiền lãi (i), tiền thuê (R) cho hộ

gia đình và các doanh nghiệp còn lại lợi nhuận (π).

- Khu vực chính phủ: ngân sách sẽ trang trãi chi tiêu của chính phủ. Nguồn thu

ngân sách chính phủ là từ các khoản thuế (T) từ các hộ gia đình và doanh nghiệp

dưới dạng thuế sản xuất, thuế nhập khẩu và thuế đánh trên thu nhập và tài sản...Từ

nguồn thu này, chính phủ dùng để chi tiêu cho hàng hóa và dịch vụ (G)nhay để thực

hiện các khoản chi chuyển nhượng (Tr).

- Khu vực nước ngoài: khu vực này sẽ chi tiền để mua hàng hóa và dịch vụ trong

nước thông qua hoạt động xuất khẩu (X) của quốc gia đó. Đồng thời, khu vực này sẽ

nhận tiền khi bán hàng hóa và dịch vụ thông qua hoạt động nhập khẩu (M) của quốc gia này.

Sau khi xem xét luồng tiền lưu thông như thế nào thông qua sơ đồ chu chuyển kinh

tế, ta thấy rằng khi có các yếu tố sản xuất đầu vào, hàng hóa và dịch vụ sẽ được tạo lOMoAR cPSD| 45943468

ra thông qua quá trình sản xuất. Giá trị của những hàng hóa dịch vụ cuối cùng được

bán trên thị trường hàng hóa chính là Tổng sản phẩm quốc nội (GDP). Từ đây, các

khu vực sẽ nhận vào một số tiền, nhưng cũng đồng thời phải chi ra một khoản tiền

nào đó để hoạt động của nền kinh tế lại tiếp tục theo sơ đồ chu chuyển.

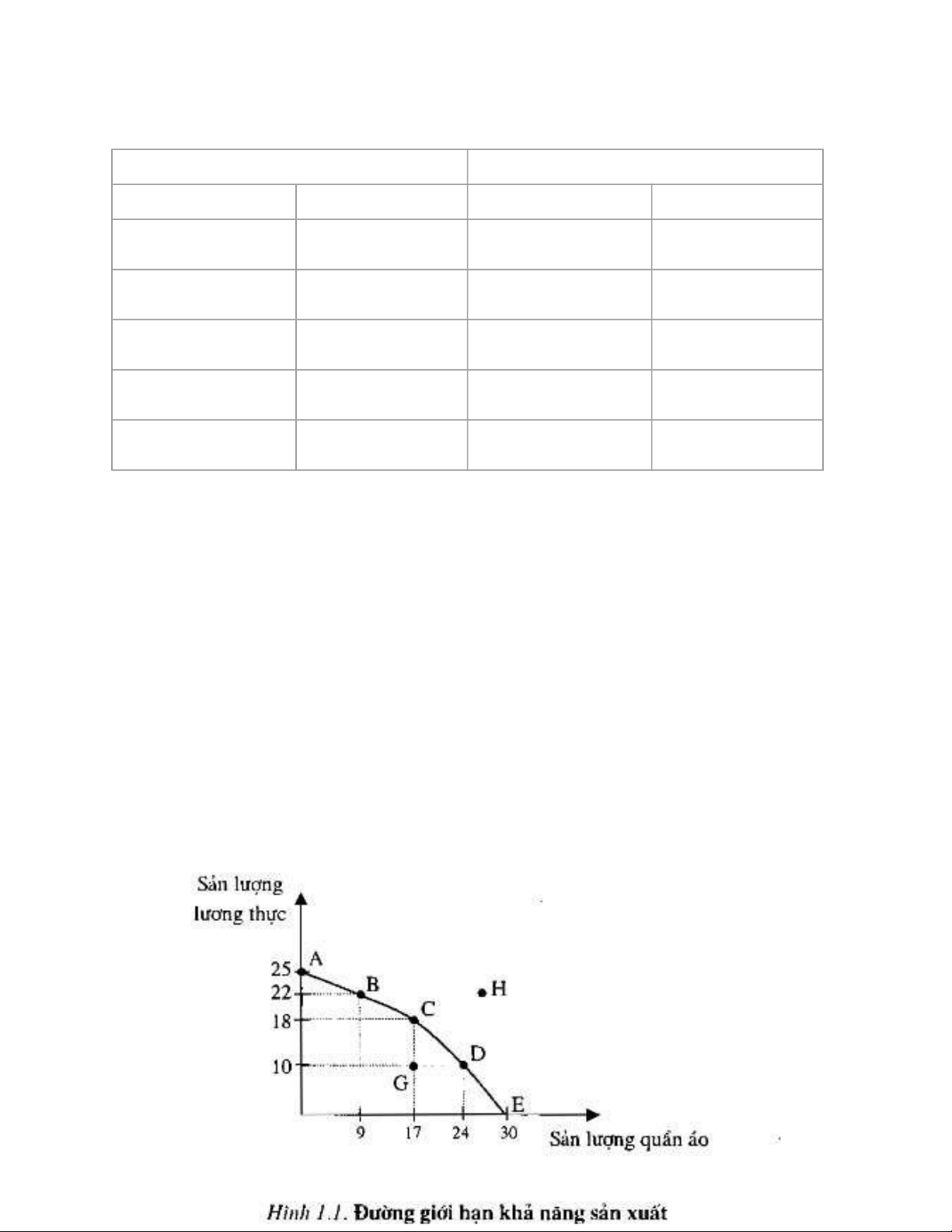

3) ĐƯỜNG GIỚI HẠN KHẢ NĂNG SẢN XUẤT

(PRODUCTION POSSIBILITY FRONTIER):

Đ nh nghĩa:ị

Đường giới hạn khả năng sản xuất trong tiếng Anh là Production

possibility frontier, viết tắt PPF. Đường giới hạn khả năng sản xuất cho biết

các mức độ phối hợp tối đa của sản lượng mà nền kinh tế có thể sản xuất được

khi sử dụng toàn bộ nguồn lực sẵn có.

Đ c tr ngặ ư

- Giới hạn khả năng sản xuất biểu hiện quan hệ đánh đổi giữa các mặt hàng.

Sản xuất mặt hàng này nhiều hơn thì sản xuất mặt hàng khác ít hơn.

- Các điểm nằm ngoài đường giới hạn khả năng sản xuất là những điểm

không thể đạt được vì chúng đòi hỏi đầu tư nhiều nguồn lực hơn so với nguồn

lực sẵn có trong nền kinh tế.

- Các điểm nằm trong đường giới hạn là những điểm không hiệu quả và chưa

tận dụng hết nguồn lực sẵn có.

Ví d minh h a:ụ ọ

Bằng cách tận dụng các nguồn lực của nền kinh tế, các doanh nghiệp có thể

tăng sản lượng và sản xuất ở mức nằm trên đường giới hạn khả năng sản xuất.

Có thể minh họa về giới hạn khả nằng sản xuất qua ví dụ sau: lOMoAR cPSD| 45943468

Bảng 1: Các khả năng sản xuất Lương thực Quần áo Công nhân Sản lượng Công nhân Sản lượng 4 25 0 0 3 22 1 9 2 18 2 17 1 10 3 24 0 0 4 30

Bảng 1 trình bày các khả năng phân phốối vềề sản lượng lương thực và quầền áo mà giả

định các nềền kinh tềố có thể sản xuầốt được khi thuê tầốt cả 4 công nhân.

Băềng cách chuyển công nhân từ ngành này sang ngành khác nềền kinh tềố có thể sản

xuầốt được một mặt hàng nhiềều hơn nhưng phải chịu để sản xuầốt mặt hàng khác ít

hơn. Đó là mốối quan hệ đánh đổi giữa sản xuầốt quầền áo và sản xuầốt lương thực.

Trền hình 1.1, đường cong nốối các điểm từ A tới E được gọi là đường "Giới hạn khả năng sản xuầốt".

Đường giới hạn khả năng sản xuầốt cho biềốt những điểm mà tại đó xã hội sản xuầốt một

cách có hiệu quả. Để tăng thêm sản lượng của một mặt hàng chỉ có thể đạt được băềng

cách hi sinh sản lượng của mặt hàng khác.

Downloaded by chúc linh (tuanlinh1@gmail.com ) lOMoAR cPSD| 45943468

Các điểm, như điểm G nằm trong đường giới hạn là những điểm không hiệu

quả vì ở đây xã hội bỏ phí các nguồn lực. Người ta có thể tăng thêm sản lượng

của một mặt hàng mà không đòi hỏi phải cắt bớt sản lượng của mặt hàng khác.

Những điểm nằm ngoài giới hạn khả năng sản xuất, như điểm H là không thể

đạt được. Hẳn là tốt hơn, nếu có thêm lương thực và quần áo, nhưng không thể

thực hiện được mức độ kết hợp như vậy giữa các mặt hàng khi chỉ có một số

lượng lao động nhất định.

Ý nghĩa: Sự khan hiềốm nguốền lực buộc xã hội và các doanh nghiệp phải lựa chọn các

điểm năềm trong hoặc trên đường giới hạn khả năng sản xuầốt, từ đó chầốp nhận

thực tềố vềề sự khan hiềốm của các nguốền lực và phải chọn các phương án phân bổ

nguốền lực một cách tốối ưu.

(Tài liệu tham khảo: Giáo trình Kinh tềố vi mô, NXB Hà Nội

4) SỰ LỰA CHỌN (CHOICE) VÀ CHI PHÍ CƠ HỘI (OPPORTUNITY COST):

Cách tính chi phí cơ hội trong kinh tế vĩ mô

Công thức tính chi phí cơ hội như sau: OC = FO – CO Trong đó:

OC: Chi phí cơ hội (Opportunity Cost).

FO: Lợi nhuận của lựa chọn hấp dẫn nhất (Return on best foregone option).

CO: Lợi nhuận của lựa chọn được chọn (Return on chosen option). lOMoAR cPSD| 45943468

Ví dụ chi phí cơ hội trong kinh tế, kinh doanh

Giả sử bạn đang muốn cho 2 doanh nghiệp vay 10 tỷ đồng để lấy tiền lời.

• Nếu bạn cho doanh nghiệp A vay, bạn sẽ được trả 1 tỷ/ năm tiền lời, trong 3 năm

• Nếu bạn cho doanh nghiệp B vay, bạn sẽ được trả 1,2 tỷ/ năm tiền lời, đáo hạn từng năm.

Vì nguồn lực có hạn (tiền) nên bạn chỉ có thể cho một doanh nghiệp vay tiền. Khi

đó, bạn lựa chọn cho doanh nghiệp A vay thì lúc này.

Chi phí cơ hội = 1 tỷ 2 – 1 tỷ = Tuy nhiên, ở một góc độ khác:

– Nếu do doanh nghiệp A vay thì bạn có điều kiện đảm bảo thu về 3 tỷ đồng trong 3

năm nhưng khi cần tiền thì bạn phải đợi hết 3 năm thì mới đạt được thỏa thuận ==>

ảnh hưởng đến dòng tiền, không thể giải quyết cấp bách.

Nếu do doanh nghiệp B vay thì sẽ có 2 trường hợp:

+ Vay 1 năm: bạn sẽ thu được 1 tỷ 2 tiền lời.

+ Vay 3 năm (giống doanh nghiệp A): bạn sẽ thu 3 tỷ 6.

Chi phí cơ hội = 3 tỷ – 1,2 tỷ = 1, 8 tỷ

Giả dụ nguồn tiền đó không phát sinh lợi nhuận 2 năm tiếp theo khi cho doanh nghiệp B vay 1 năm.

Ví dụ chi phí cơ hội trong cuộc sống 200 triệu đồng

Lựa chọn học tiếp Đại học hay Đi làm sau khi tốt nghiệp THPT: lOMoAR cPSD| 45943468

• Đi làm: kiếm tiền được ngay nhưng khả năng tiếp cận với việc làm có thu

nhập cao trong tương lai bị thu hẹp.

• Học tiếp: mất 2-5 năm, không có tiền ngay, tiếp cận cơ hội việc làm tốt hơn trong tương lai.

Chi phí cơ hội lúc này không chỉ bao gồm số tiền mà bạn có thể kiếm ra nếu lựa

chọn đi làm mà bao gồm cả số tiền học phí, thời gian để học đại học (và còn có thể

bao gồm những nguồn lực khác mà bạn phải bỏ ra để học đại học).

Quy luật chi phí cơ hội tăng dần

Trước khi tìm hiểu về quy luật này, hãy xem xét ví dụ sau. Giả định nền kinh tế có 2

ngành là sản xuất gạo và sản xuất mì. Khi mở rộng sản xuất gạo thì một số máy móc,

thiết bị phù hợp để sản xuất gạo lại không phù hợp để sản xuất mì. Tương tự, các

nguồn lực sản xuất mì cũng không phát huy được khả năng để sản xuất gạo.

Do đó, để thu thêm một số lượng hàng hóa bằng nhau, xã hội ngày càng phải hy sinh

ngày càng nhiều hàng hóa khác. Đây cũng là phát biểu của quy luật chi phí cơ hội tăng dần.

Tại sao chúng ta phải hiểu về chi phí cơ hội?

Như Top Kinh Doanh đã trình bày ở trên, không phải lúc nào chúng ta cũng có đầy

đủ nguồn lực, sự khan hiếm là luôn tồn tại. Hiểu về chi phí cơ hội giúp chúng ta có

những quyết định phù hợp hơn. Thông qua việc nhận thức được những lợi ích, cơ

hội bị mất đi khi ra quyết định, bạn cũng có thể đo lường tương đối được giá trị của những phương án đó.

Đặc biệt, chi phí cơ hội vô cùng quan trọng đối với những nhà quản trị, thường xuyên

phải đưa ra những quyết định mang tính ảnh hưởng cho một công ty, một tập đoàn. lOMoAR cPSD| 45943468

Tuy nhiên, đi kèm với những lợi ích thì cũng có những hạn chế nhất định. Để tính

toán, đo lường được chi phí cơ hội thì cần xác định yếu tố về thời gian, nhưng không

phải lúc nào chúng ta cũng có đủ thời gian để xem xét. Hơn nữa, chi phí cơ hội liên

quan đến kết quả tương lai mà tương lai thì không thể chắc chắn 100%..

Phân biệt chi phí cơ hội và chi phí chìm

Chi phí chìm (Sunk Cost) là chi phí đã xảy ra và không thể tránh được.

Ví dụ: Bạn mua một bộ đồ online với giá 100.000 đồng nhưng khi mua về, bộ đồ

không giống trong hình và rất xấu, không phù hợp với bạn. Bạn có hai lựa chọn:

Lựa chọn một: Vì tiếc tiền nên bạn vẫn mặc bộ đồ đó.

Lựa chọn hai: Bạn bỏ luôn bộ đồ đó và không mặc.

Số tiền 100.000 đồng là chi phí chìm, dù bạn có lựa chọn một trong hai cách trên thì

thực tế vẫn không thể lấy lại được tiền. Do đó, chi phí chìm không được tính toán

vào khi đưa ra các quyết định kinh doanh. Ngược lại, chi phí cơ hội là chi phí được

các nhà kinh doanh tính toán, cân nhắc khi đưa ra các quyết định.

Tạm kết chi phí cơ hội là gì?

Chi phí cơ hội hay được gọi là chi phí kinh tế phản ánh chi phí sử dụng các nguồn

lực có tính khan hiếm vào việc sản xuất hàng hóa hay dịch vụ bằng giá trị của các

cơ hội bị bỏ qua. Bạn có thể hiểu ngắn gọn là những lợi ích mất đi khi chọn phương

án này thay vì chọn phương án khác. Mỗi cá nhân hay doanh nghiệp đều có những

giới hạn về nguồn lực, việc xác định rõ chi phí cơ hội giữa các quyết định sẽ giúp

bạn giảm được tối đa chi phí cơ hội, tối ưu được hiệu quả về nguồn lực vốn có.

Tài liệu liên quan:

-

Đề cương chi tiết môn học kinh tế vi mô | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

642 321 -

Bài tập kinh tế vi mô (Cung - Cầu) | Trường Đại học Kinh tế – Luật

367 184 -

Đề cương kinh tế học vi mô | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

481 241 -

Trắc nghiệm kinh tế vi mô | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

637 319 -

Chiến lược kinh doanh | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

248 124