Phân Biệt Thuế, Phí và Lệ Phí trong Quản Lý Nhà Nước môn Luật kinh tế | Trường đại học Mở Hà Nội

Thuế là một khoản nộpngân sách nhà nước bắt buộc của tổ chức, hộ gia đình, hộ kinh doanh, cá nhân theo quy định của các luật thuế. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Luật Kinh Tế (Mở HN) 135 tài liệu

Trường: Viện Đại học Mở Hà Nội 1.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59773091

Thảo luận 2 – Nhóm 3 Câu 1: *PHÂN BIỆT:

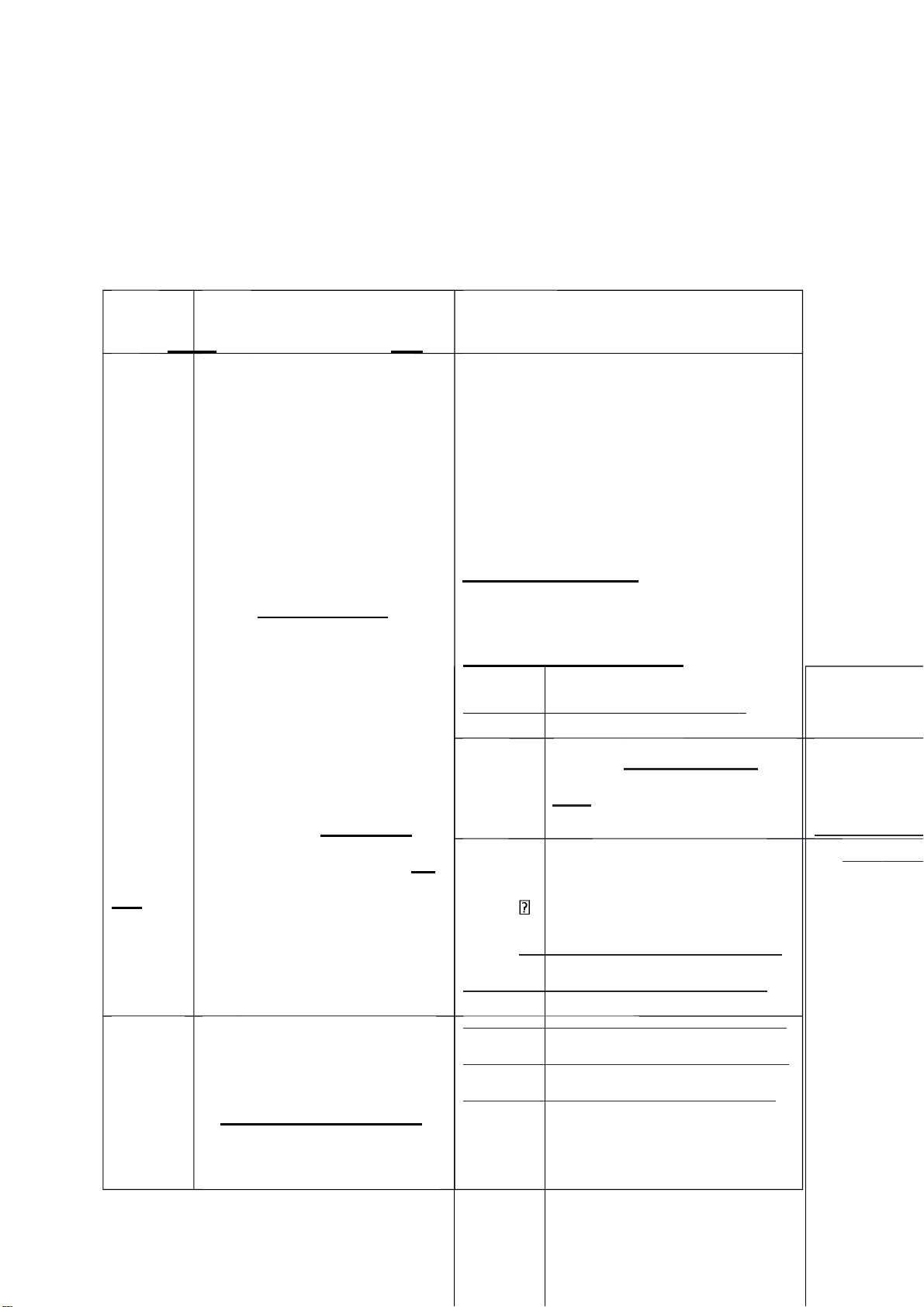

Tiêu Thuế Phí, lệ phí chí

Khái Thuế là một khoản nộp Phí là khoản tiền mà tổ chức, cá nhân niệm

ngân sách nhà nước bắt phải trả nhằm cơ bản bù đắp chi phí

buộc của tổ chức, hộ gia và mang tính phục vụ khi được cơ đình,

hộ kinh doanh, cá quan nhà nước, đơn vị sự nghiệp nhân theo quy định của các

công lập và tổ chức được cơ quan nhà luật thuế

nước có thẩm quyền giao cung cấp

Văn bản Văn bản điều chỉnh chung phí và lệ phí 2015) Văn bản điều

điều cao nhất là Luật về thuế. chỉnh chỉnh:

Ngoài văn bản điều chỉnh chung là

Luật Phí và lệ phí 2015

Luật Quản lý thuế thì mỗi loại thuế

2007, Luật Thuế thu nhập doanh

được quy định bởi một luật thuế tương

nghiệp 2008, Luật Thuế xuất khẩu,

ứng như: Luật Thuế thu nhập cá nhân thuế nhập khẩu 2016

dịch vụ công được quy định trong Vị trí

Thuế là nguồn thu chủ

Danh mục phí ban hành kèm theo

yếu của ngân sách nhà

Luật Phí và lệ phí 2015. (Khoản 1 nước.

điều 3 Luật Phí và lệ phí 2015 ) Lệ

phí là khoản tiền được ấn định mà tổ

Mục Thuế được dùng để đích thu

chức, cá nhân phải nộp khi được cơ

tăng thu nhập vào NSNN, góp

quan nhà nước cung cấp dịch vụ

phần giải quyết các vấn đề an sinh,

công, phục vụ công việc quản lý nhà

phúc lợi xã hội về các đối tượng theo

nước được quy định trong Danh mục

chính sách. Đồng thời, thuế góp phần

lệ phí ban hành kèm theo Luật Phí và làm nguồn lực xây dựng hạ tầng, cơ

lệ phí 2015. (Khoản 2 Điều 3 Luật lOMoAR cPSD| 59773091

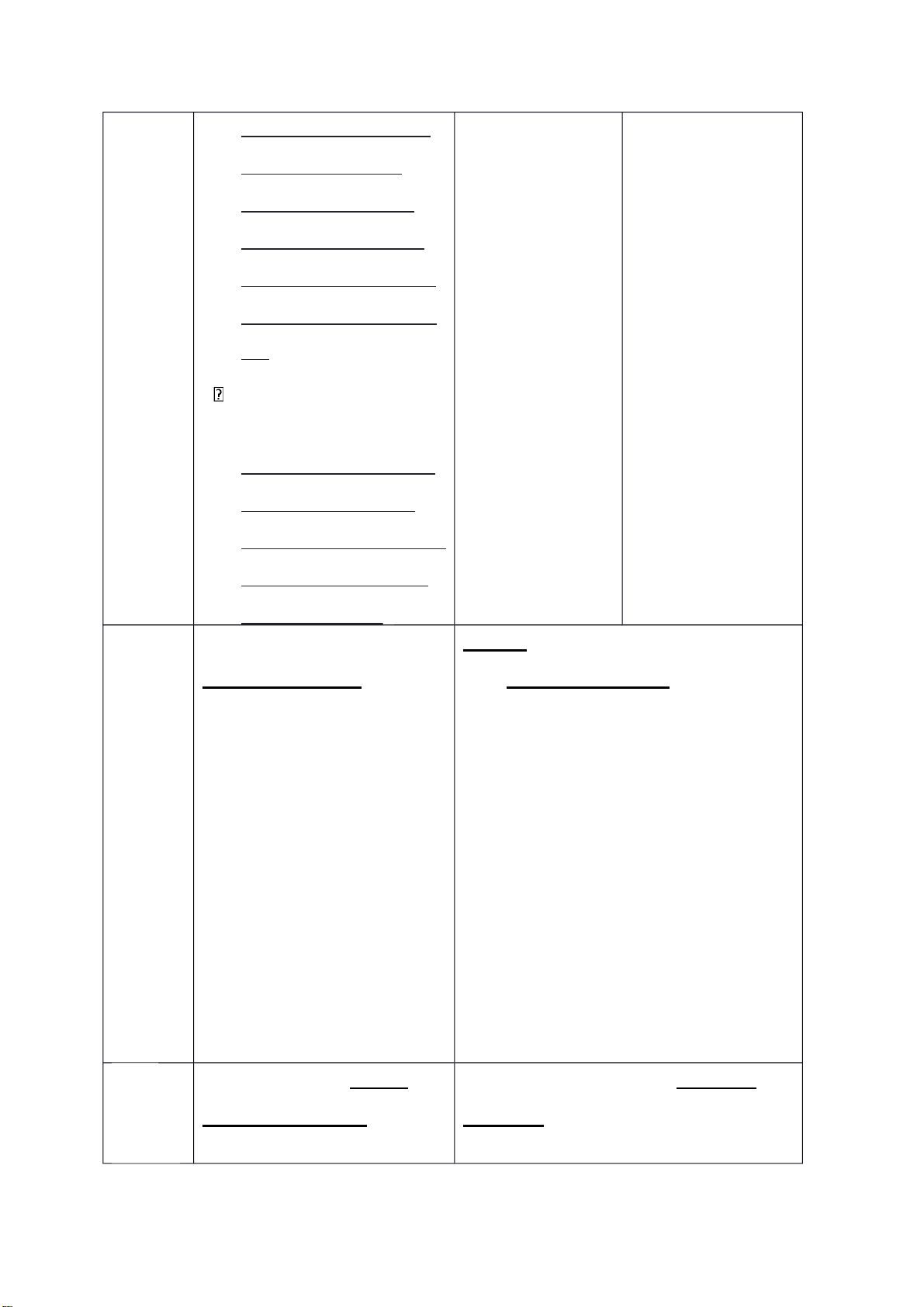

sở vật chất công cộng, phục vụ cho

nhằm bù mục đích đáp đắp một người dân. phần

ứng yêu cầu chi phí đã

bỏ về quản lý Nhà ra để thực

Thuế được dùng để hỗ trợ việc cân bằ

nước, đảm bảo hiện hoạt ng khoảng cách giàu

quyền lợi về động cung mặt nghèo, giảm thiểu

hành chính ứng hàng pháp lí cho hóa, dịch vụ phân biệt tầng lớp người nộp, công trong xã hội ngoài

không dùng để khoản mà vì người phải nộp nhiều loại

bù đắp chi phí. ngân sách thuế hơn hầu hết là

VD: Lệ phí cấp Nhà nước đã những chủ thể có mức

hộ chiếu, các hỗ trợ trực loại lệ phí tòa tiếp. thu nhập cao hơn mức VD: Phí án như Lệ phí thẩm định

quy định chịu thuế của giải quyết việc phê duyệt pháp luật. dân sự, Lệ phí

thiết kế nộp đơn yêu phòng cháy Việc đóng thuế giúp

Phí và lệ phí là những khoản thu

cầu mở thủ tục và chữa cháy, phá sản, ...

khác thuộc ngân sách nhà nước Phí sát hạch lái ( khoản thu phụ ).

Việc thu phí Việc thu lệ phí có xe, ... mục đích chủ yếu nhằm là lOMoAR cPSD| 59773091 tăng trưởng phát triển kinh tế, xã hội của người dân, thúc đẩy nguồn nhân lực, hiệu

suất làm việc tăng lên, đảm bảo công bằng xã hội , ..

Ngoài ra, việc nộp thuế yêu cầu cá nhân, tổ chức kê khai xác nhận các khoản và nguồn thu nhập phải hợp pháp nên đảm bảo sự minh bạch, công bằng ..

Phạm vi Thuế được áp dụng trong

Một số loại phí, lệ phí được áp dụng

áp dụng phạm vi cả nước, áp dụng theo phạm vi lãnh thổ. Mức thu do

đối với tất cả các đối tượng HĐND tỉnh. thành phố trực thuộc

chịu thuế, không phân biệt trung ương quyết định

đơn vị hành chính lãnh thổ. VD: phí sử dụng đường bộ, phí tham

quan danh lam thắng cảnh, phí thăm

quan di tích lịch sử ... nếu thuộc sự

quản lí của địa phương thì địa

phương có thẩm quyền quyết định

mức phí tại địa phương đó. Quy định

lại phụ lục số 01 Luật phí và lệ phí 2015 , Tính

Khi nộp thuế thì không

Lệ phí và phí mang tính hoàn trả

hoàn trả hoàn trả trực tiếp cho

trực tiếp cho tổ chức, cá nhân thông

( lợi ích người nộp mà tính hoàn trả qua kết quả dịch vụ công. lOMoAR cPSD| 59773091 của

được thể hiện một cách người

gián tiếp thông các các hoạt nộp

động của Nhà nước như thuế,

xây dựng cơ sở hạ tầng, phí, lệ phúc lợi xã hội, … phí) Cơ

Cơ quan thuế thu theo quy Phí được thu

Lệ phí được thu quan

định của pháp luật thuế bởi: bởi: thu Cơ quan Cơ quan nhà nước nhà nước có có thẩm thẩm quyền quyền Đơn vị hành chính sự nghiệp Cá nhân, tổ chức thuộc tư nhân

*Ý NGHĨA PHÁP LÝ CỦA SỰ PHÂN BIỆT THUẾ, PHÍ, LỆ PHÍ

Thuế và lệ phí, phí đều là nguồn thu cho ngân sách Nhà nước và đều mang

tính pháp lý. Ta thấy giữa thuế, phí và lệ phí có những điểm giống nhau

và điểm khác nhau nhất định. Từ sự phân biệt trên ta thấy đây là cơ sở để lOMoAR cPSD| 59773091

các cơ quan có thẩm quyền phân biệt để thực hiện đứng chức năng, thẩm quyền lOMoAR cPSD| 59773091

Sự phân biệt là cơ sở cho việc cơ quan Nhà nước có thẩm quyền sử dụng

nhằm phục vụ các hoạt động chung của cả cộng đồng hay các hoạt động

khác theo quy định của pháp luật.

Từ đó Cá nhân, tổ chức có thể hiểu biết một cách đúng đắn nhất về những

căn cứ pháp lý, những đặc điểm để có thể thực hiện tốt quyền và nghĩa vụ

của mình cho đúng quy định của pháp luậ- Phân biệt ý nghĩa, mục đích và

những đặc điểm chung cũng như riêng của thuế, phí và lệ phí để thống nhất

quản lý nhà nước về phí và lệ phí, góp phần thúc đẩy phát triển kinh tế - xã hội. Câu 2: lOMoAR cPSD| 59773091 lOMoAR cPSD| 59773091

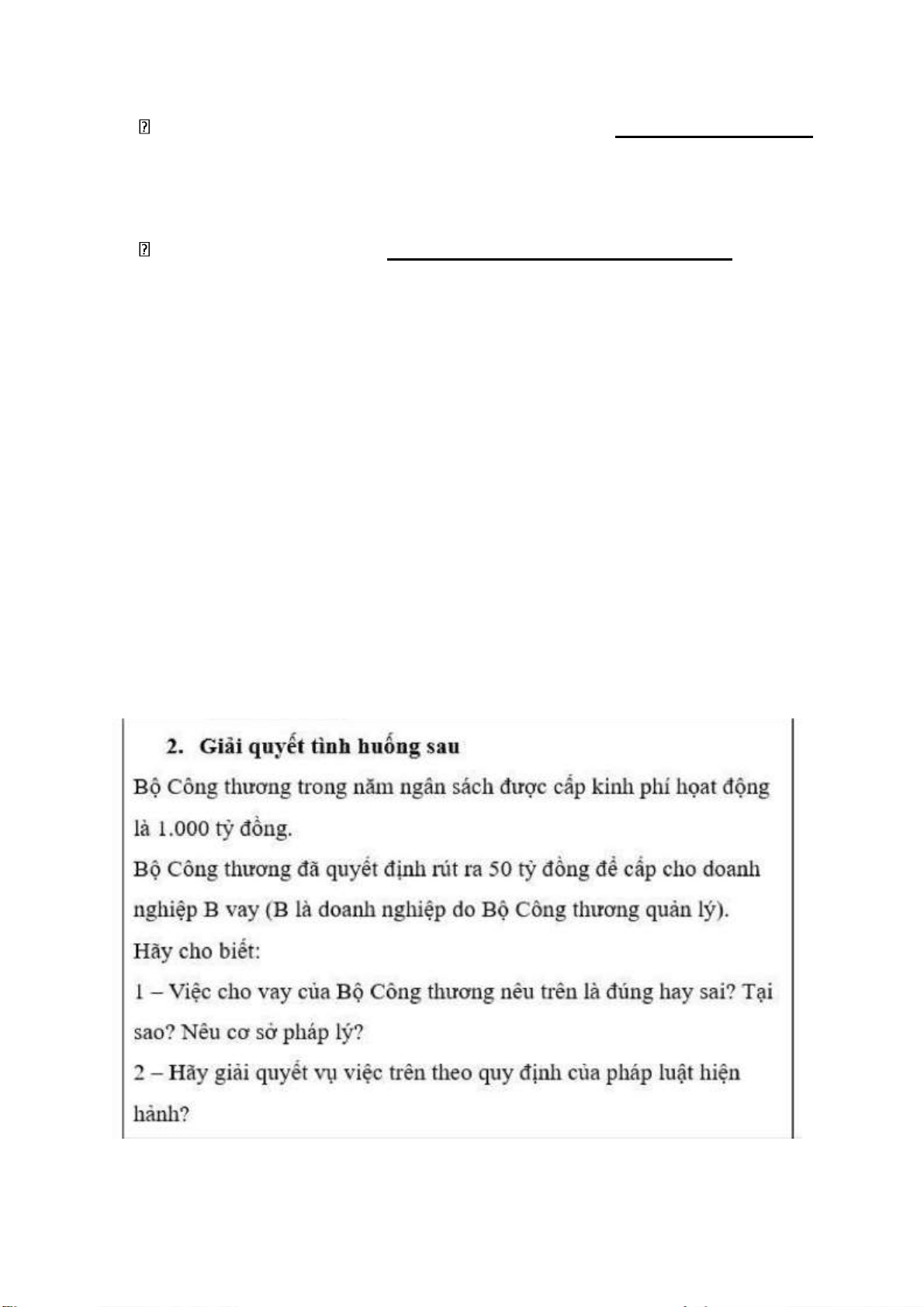

1. Việc cho vay của Bộ Công thương là sai bởi: ( Bộ công thương không

có thẩm quyền cho vay theo điều 20 thông tư 342/2016 TT-BTC; và

theo k6 điều 18 LNSNN thì đây là hành vi bị cấm)

Trong trường hợp này, việc cho doanh nghiệp B vay của bộ tài chính là sai vì:

Khoản 1 Điều 20 thông tư 342/2016 TT-BTC về Chi cho vay của ngân

sách nhà nước : Căn cứ dự toán ngân sách được cấp có thẩm quyền giao,

cơ quan tài chính chi bằng hình thức lệnh chi tiền để chuyển vốn cho cơ

quan được giao nhiệm vụ cho vay hoặc chuyển trực tiếp theo hợp đồng

cho tổ chức được vay trong trường hợp cho vay trực tiếp.

Khoản chi 50 tỷ cho doanh nghiệp B không thuộc dự toán chi ngân sách

nhà nước được Quốc phê duyệt nên khoản chi này là trái pháp luật.

Ngân sách nhà nước được chính phủ xây dựng trình Quốc hội phê duyệt,

hoạt động thu chi trong năm ngân sách phải chấp hành theo dự toán

ngân sách nhà nước mà trong trường hợp này là cho vay dưới ý chí chủ

quan của bộ công thương

Căn cứ theo khoản 3, khoản 6 điều 18 luật ngân sách nhà nước đây là

một trong các hành vi bị cấm trong lĩnh vực ngân sách nhà nước.

2. Cách giải quyết ( thu hồi khoản chi cho vay theo k8 điều 65 LNSNN)

Theo Khoản 8 Điều 65 Luật ngân sách nhà nước:

“ Những khoản thu ngân sách nhà nước không đúng quy định của pháp luật

phải được hoàn trả cho cơ quan, tổ chức, đơn vị, cá nhân đã nộp; những

khoản thu ngân sách nhà nước nhưng chưa thu phải được truy thu đầy đủ

cho ngân sách; những khoản chi ngân sách nhà nước không đúng với

quy định của pháp luật phải được thu hồi đủ cho ngân sách.” lOMoAR cPSD| 59773091

Thu hồi lại khoản cho vay 50 tỷ đồng của Bộ Công thương cho Doanh nghiệp B. lOMoAR cPSD| 59773091

Tài liệu liên quan:

-

Đề cương ôn tập môn Luật kinh tế | Viện Đại học Mở Hà Nội

14 7 -

Phân tích vụ việc tập trung kinh tế | Luật kinh tế | Trường Đại học Kinh tế Quốc dân

9 5 -

Nền Kinh Tế Thị Trường: Quy Luật Cơ Bản Và Đặc Trưng Chính

67 34 -

Thâm nhập thị trường trong nước môn Luật kinh tế | Trường đại học Mở Hà Nội

67 34 -

Những điều kiện quy định và thựchiện sứ mệnh lịch sử của giai cấp công nhân môn Luật kinh tế | Trường đại học Mở Hà Nội

74 37