Phân loại hoạt động kiểm toán theo chủ thể môn Kiểm toán căn bản

Phân loại hoạt động kiểm toán theo chủ thể môn Kiểm toán căn bản với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Kiểm Toán (HVNH) 57 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

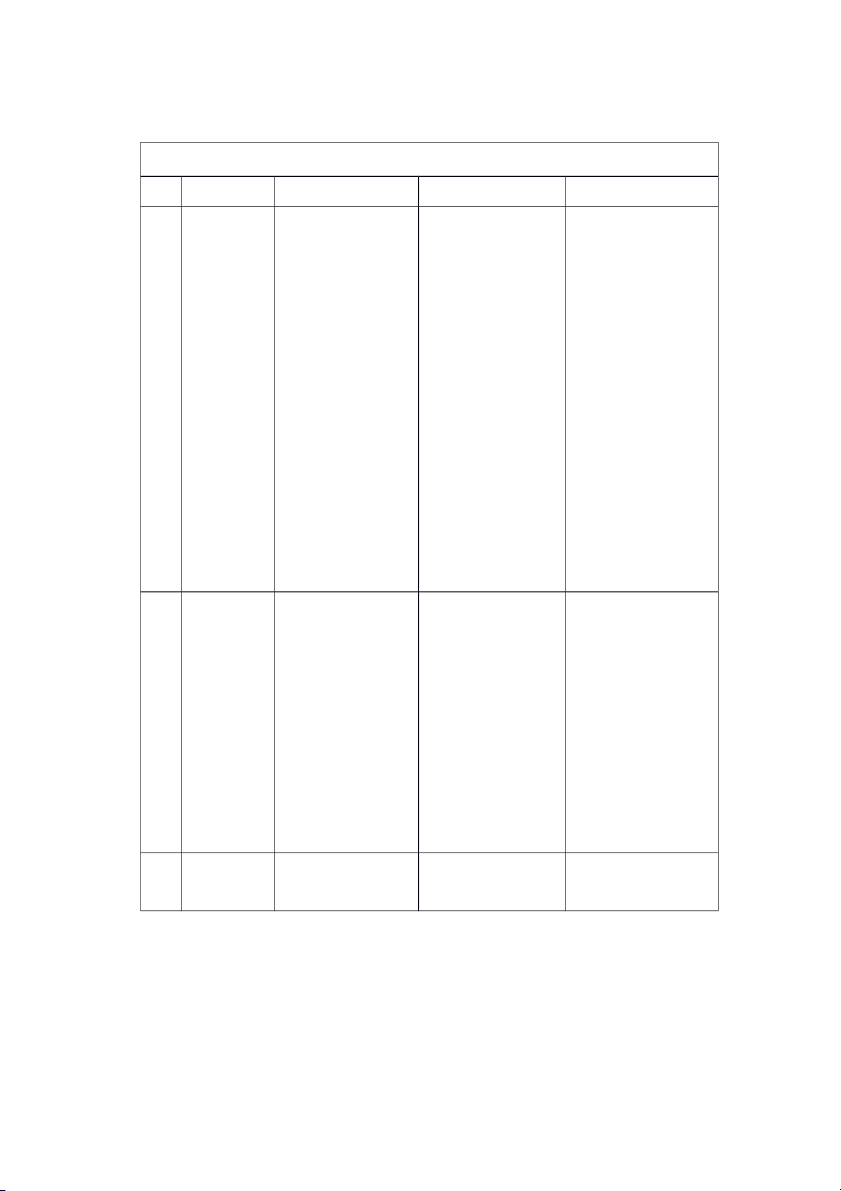

Phân loại hoạt động kiểm toán theo chủ thể STT NỘI DUNG

Kiểm toán độc lập Kiểm toán nội bộ

Kiểm toán nhà nước 1 Khái niệm

Kiểm toán độc lập là Kiểm toán nội bộ là Kiểm toán Nhà nước một hoạt động kiểm một hoạt động kiểm (KTNN) là hoạt động toán tài chính được toán được thực hiện kiểm toán tài chính thực hiện bởi các bởi các kiểm toán của các cơ quan và tổ kiểm toán viên độc viên nội bộ hoặc chức trong hệ thống

lập thuộc các tổ chức phòng kiểm toán nội nhà nước, bao gồm kiểm toán độc lập. bộ của một tổ chức. các cơ quan chính Mục tiêu chính của Mục tiêu chính của phủ, cơ quan thuộc

kiểm toán độc lập là kiểm toán nội bộ là Chính phủ, tổ chức đánh giá tính đúng

đánh giá và kiểm tra quốc phòng, và các cơ đắn và trung thực

tính đúng đắn và hiệu quan liên quan khác.

của báo cáo tài chính quả của hệ thống Mục tiêu chính của

của một tổ chức hoặc kiểm soát nội bộ và KTNN là đánh giá và cá nhân. quá trình quản lý xác nhận tính đúng trong tổ chức. đắn, trung thực của các thông tin tài chính công, tài sản công, và báo cáo tài chính liên quan đến quản lý và sử dụng tài chính công và tài sản công. 2 Đối tượng Đối tượng của kiểm Đối tượng của kiểm Đối tượng của KTNN toán độc lập là báo toán nội bộ là hệ là các cơ quan và tổ

cáo tài chính của một thống kiểm soát nội chức trong hệ thống tổ chức hoặc cá bộ và các hoạt động nhà nước, bao gồm nhân. Báo cáo tài

của tổ chức. Điều này các cơ quan chính chính này bao gồm bao gồm các quy phủ, tổ chức quốc thông tin về tài sản, trình, chính sách, và phòng, và các cơ quan

nợ, thu nhập, chi phí, thực hiện công việc liên quan khác. KTNN và lợi nhuận trong hàng ngày để đảm kiểm tra các thông tin

một khoảng thời gian bảo tính chính xác, tài chính và quản lý cụ thể.

hiệu quả, và tuân thủ tài chính của các đơn trong hoạt động của vị này để đảm bảo tổ chức. tính chính xác và tuân thủ pháp luật. 3

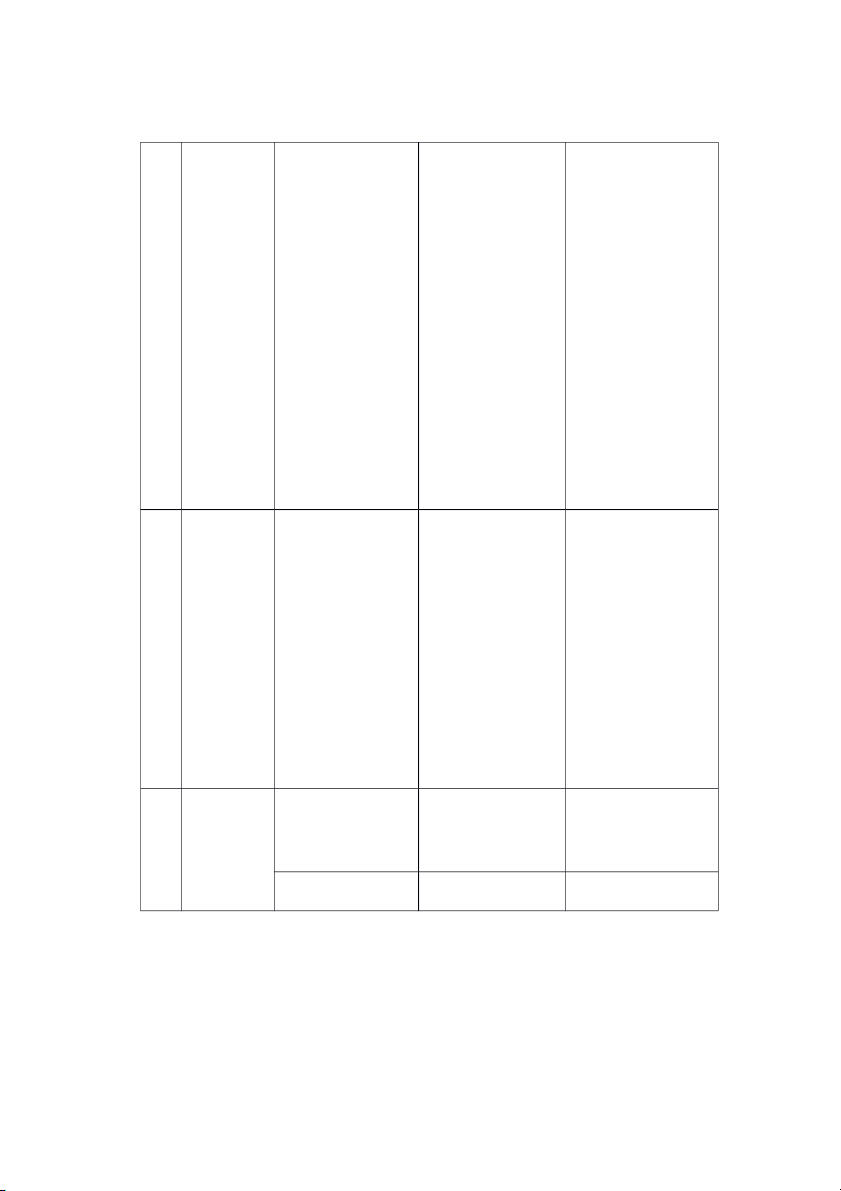

Chuẩn mực Kiểm toán độc lập Kiểm toán nội bộ KTNN thường dựa dùng để thường dựa trên các thường dựa trên các trên các chuẩn mực đánh giá chuẩn mực kiểm

chuẩn mực kiểm toán kiểm toán Nhà nước toán quốc tế, chẳng

nội bộ quốc tế, chẳng quốc gia, chẳng hạn

hạn như Chuẩn mực hạn như Chuẩn mực như các quy định và Kiểm toán Quốc tế Kiểm toán Nội bộ hướng dẫn của cơ (International Quốc tế quan kiểm toán Nhà Standards on (International nước trong quốc gia Auditing - ISA) do Professional cụ thể. Chuẩn mực Hiệp hội Kiểm toán

Practices Framework này quy định quy trình Quốc tế - IPPF) do Tổ chức và phương pháp kiểm (International Kiểm toán Nội bộ toán tài chính của các Federation of Quốc tế (The cơ quan và tổ chức

Accountants - IFAC) Institute of Internal Nhà nước.

ban hành. Các chuẩn Auditors - IIA) phát

mực này định rõ quy triển. Các chuẩn mực trình và phương này hướng dẫn kiểm pháp kiểm toán tài toán viên nội bộ về chính. cách thực hiện kiểm toán nội bộ một cách hiệu quả và khách quan. 4

Chủ thể tiến Chủ thể tiến hành Chủ thể tiến hành Chủ thể tiến hành hành

kiểm toán độc lập là kiểm toán nội bộ là KTNN thường là cơ các kiểm toán viên các kiểm toán viên quan kiểm toán Nhà

độc lập thuộc các tổ nội bộ hoặc phòng

nước hoặc các tổ chức chức kiểm toán độc

kiểm toán nội bộ của kiểm toán Nhà nước lập. Các kiểm toán tổ chức. Các kiểm được quy định bởi

viên này phải có tính toán viên nội bộ pháp luật trong quốc độc lập và không bị thường là nhân viên gia cụ thể. Các kiểm

ảnh hưởng bởi bất kỳ của tổ chức và có toán viên Nhà nước có bên nào trong tổ nhiệm vụ độc lập nhiệm vụ độc lập chức hoặc cá nhân trong việc kiểm tra trong việc kiểm tra và mà họ đang kiểm và đánh giá hoạt

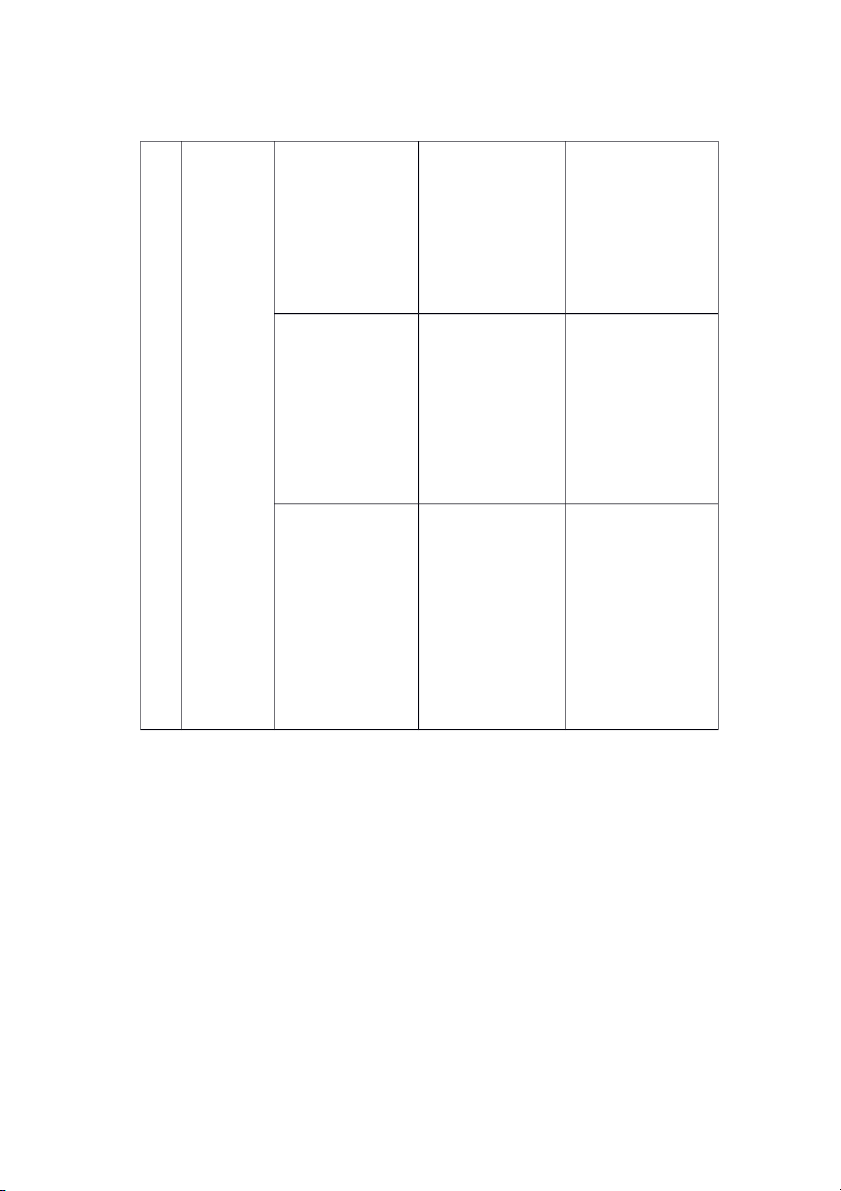

đánh giá hoạt động tài toán. động nội bộ của tổ chính và quản lý tài chức. chính của các cơ quan và tổ chức Nhà nước. 5 Kết quả Kết quả của kiểm Kết quả của kiểm Kết quả của KTNN

phục vụ cho toán độc lập phục vụ toán nội bộ phục vụ phục vụ cho nhiều ai cho nhiều bên, bao cho nhiều bên, bao bên, bao gồm: gồm: gồm:

Nhà đầu tư: Nhà đầu Ban giám đốc và Chính phủ và quốc tư có quyền biết quản lý cao cấp: hội: Kết quả KTNN thông tin chính xác Kiểm toán nội bộ cung cấp thông tin cho

về tình hình tài chính cung cấp thông tin chính phủ và quốc hội của một công ty

cho ban giám đốc và để họ có thể đánh giá

trước khi đầu tư hoặc quản lý cao cấp để họ hiệu quả của quản lý giao dịch cổ phiếu. có thể đảm bảo tính tài chính công và tài

chính xác và hiệu quả sản công, và đảm bảo của hoạt động tổ tuân thủ pháp luật tài chức. chính. Các chính quyền và

Hội đồng quản trị và Các cơ quan quản lý

cơ quan quản lý: Các các cơ quan quản lý: và tổ chức Nhà nước: cơ quan chính phủ Kiểm toán nội bộ Kết quả KTNN giúp và tổ chức quản lý cung cấp thông tin các cơ quan quản lý cần thông tin kiểm

cho hội đồng quản trị và tổ chức Nhà nước

toán để đảm bảo tuân và các cơ quan quản hiểu rõ hơn về tình

thủ pháp luật thuế và lý để họ có thể giám hình tài chính của họ quy định tài chính. sát và đánh giá hoạt và điều chỉnh hoạt động của tổ chức. động một cách hiệu quả. Các bên liên quan Các bên liên quan Công chúng và dân khác: Các bên liên khác: Các đối tác cử: KTNN cung cấp

quan khác như ngân kinh doanh, cơ quan thông tin cho công hàng, đối tác kinh

chính phủ, và các bên chúng và dân cử để họ doanh, và công liên quan khác cũng có thể đánh giá tình

chúng cũng có quyền có thể truy cập thông hình tài chính của truy cập thông tin tin từ kiểm toán nội chính phủ và các cơ kiểm toán để đánh

bộ để đánh giá rủi ro quan Nhà nước, đảm giá rủi ro và tin cậy. và hiệu quả của tổ bảo tính minh bạch và chức. trách nhiệm trong quản lý tài chính công.

Tài liệu liên quan:

-

Nhận Dạng Rủi Ro Tín Dụng - Tài Liệu Học Tập Cơ Bản

8 4 -

Đề cương ôn tập môn Kiểm toán | Học viện Ngân hàng

65 33 -

Câu hỏi trắc nghiệm (có đáp án) môn Kiểm toán | Học viện Ngân hàng

51 26 -

Tổng ôn kiến thức và khái niệm cơ bản môn Kiểm toán | Học viện Ngân hàng

52 26 -

Đáp án đề thi mẫu môn Kiểm toán | Học viện Ngân hàng

55 28