Phân tích báo cáo tài chính - Quản trị chiến lược | Trường Đại Học Tài Nguyên và Môi Trường TP HCM

Phân tích báo cáo tài chính - Quản trị chiến lược | Trường Đại Học Tài Nguyên và Môi Trường TP HCM được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Quản trị chiến lược (ĐHHL) 12 tài liệu

Trường: Trường Đại học Tài nguyên và Môi trường Thành phố Hồ Chí Minh 30 tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC TÀI NGUYÊN VÀ MÔI TRƯỜNG TPHCM

KHOA KINH TẾ TÀI NGUYÊN

Chương 4. Phân tích báo cáo tài chính

CHƯƠNG 4. PHÂN TÍCH BÁO CÁO TÀI CHÍNH

MỤC TIÊU CỦA CHƯƠNG Nắm được mục niệm biệt được phương Lập hiểu được nghĩa chỉ số được một cụ thể dựa cụ

CHƯƠNG 4. PHÂN TÍCH BÁO CÁO TÀI CHÍNH NỘI DUNG

Khái niệm, mục tiêu, ý nghĩa và phương pháp phân tích BCTC

Phân tích các nhóm tỷ số tài chính

4.1. KHÁI NIỆM, MỤC TIÊU, Ý NGHĨA VÀ

PHƯƠNG PHÁP PHÂN TÍCH BCTC 4.1.1. Khái niệm:

Phân tích tài chính là một tập hợp các khái niệm,

phương pháp và công cụ cho phép thu thập, xử lý

các thông tin kế toán và các thông tin khác trong

quản lý doanh nghiệp, nhằm đánh giá tình hình tài

chính, khả năng và tiềm lực của doanh nghiệp, giúp

người sử dụng thông tin đưa ra các quyết định tài

chính, quyết định quản lý phù hợp.

4.1. KHÁI NIỆM, MỤC TIÊU, Ý NGHĨA

VÀ PHƯƠNG PHÁP PHÂN TÍCH BCTC

4.1.2. Mục tiêu của phân tích tài chính DN

4.1. KHÁI NIỆM, MỤC TIÊU, Ý NGHĨA

VÀ PHƯƠNG PHÁP PHÂN TÍCH BCTC

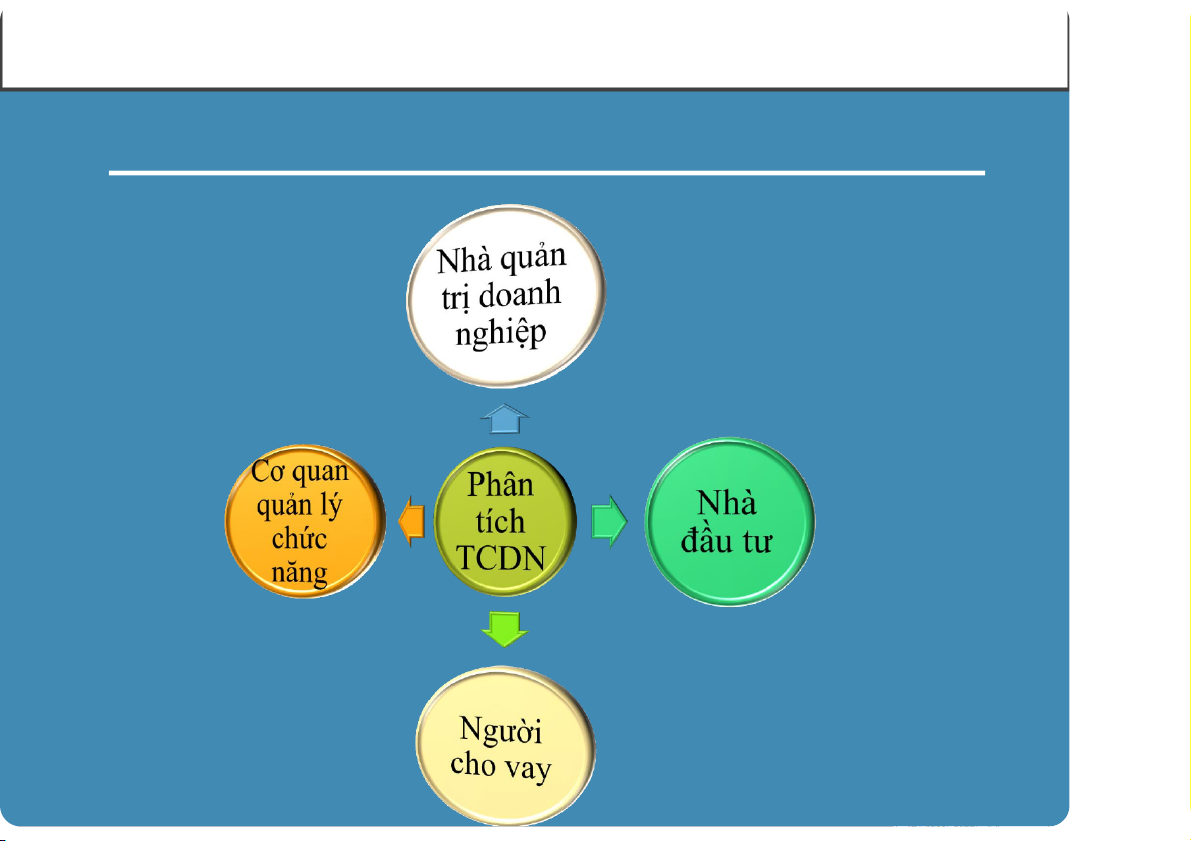

4.1.3. Ý nghĩa của phân tích tài chính: Đánh giá toàn diện Người sử dụng thông tin Tổng hợp khái quát

Xem xét một cách chi tiết

hoạt động tài chính của doanh nghiệp

Giúp nhà quản trị doanh nghiệp phán đoán, dự báo và đưa ra

quyết định tài chính, quyết định tài trợ và đầu tư phù hợp.

Nâng cao hiệu quả sản xuẩt kinh doanh

Tăng giá trị của doanh nghiệp.

4.1. KHÁI NIỆM, MỤC TIÊU, Ý NGHĨA

VÀ PHƯƠNG PHÁP PHÂN TÍCH BCTC

4.1.4. Quy trình phân tích tài chính: Thu thập thông tin Xử lý thông tin

Dự đoán và đưa ra quyết định

4.1. KHÁI NIỆM, MỤC TIÊU, Ý NGHĨA

VÀ PHƯƠNG PHÁP PHÂN TÍCH BCTC

4.1.5. Phương pháp phân tích tài chính: Phương pháp so sánh Phương pháp tỷ trọng

4.1.5.PHƯƠNG PHÁP PHÂN TÍCH TÀI CHÍNH

Phương pháp so sánh:

số thực hiện kỳ với số

thực hiện kỳ trước THỜI GIAN Số thực hiện với số So sánh kế hoạch Số liệu của DN

với số liệu của KHÔNG GIAN các DN khác, số TB ngành

4.1.5.PHƯƠNG PHÁP PHÂN TÍCH TÀI CHÍNH

Phương pháp phân tích tỷ trọng: Nhóm chỉ tiêu về khả năng thanh toán Nhóm chỉ Nhóm chỉ Phương tiêu về tiêu về cơ pháp phân khả năng tích tỷ trọng cấu tài sinh lợi chính Nhóm chỉ tiêu về năng lực hoạt động

4.1. KHÁI NIỆM, MỤC TIÊU, Ý NGHĨA

VÀ PHƯƠNG PHÁP PHÂN TÍCH BCTC

4.1.6. Nội dung phân tích tài chính:

Phân tích cơ cấu tài sản nguồn vốn

Phân tích tình hình kết quả kinh doanh Phân tích dòng tiền

Phân tích tỷ số tài chính

4.2. DÀN BÀI PHÂN TÍCH BCTC

1. PHÂN TÍCH KHÁI QUÁTPhân tích Phân tích tỷ trọng Phân tích xu hướng NV và sử dụng vốn 2. PHÂN TÍCH CHI TIẾT Phân tích tỷ số Phân tích DUPONT 3. NHẬN ĐỊNH CHUNG Thực trạng DN và chiều hướng Nguyên nhân Giải pháp

4.3. PHÂN TÍCH KHÁI QUÁT

* Phân tích cơ cấu (hay phân tích tỷ trọng): lấy %

các chỉ tiêu so với 1 chỉ tiêu.

- Bảng cân đối kế toán: tỷ trọng từng chỉ tiêu

so với Tổng tài sản/Tổng nguồn vốn

- Bảng báo cáo kết quả hoạt động kinh doanh:

tính tỷ trọng từng chỉ tiêu so với Doanh thu thuần.

*Phân tích xu hướng: tính % thay đổi năm X so

với năm X-1 (ở cả 2 bảng)

*Phân tích tình hình khai thác tài sản, nguồn vốn

4.5. PHÂN TÍCH CHỈ SỐ TÀI CHÍNH Nhóm chỉ số về tình hình và khả năng thanh toán Nhóm chỉ số Nhóm chỉ số về cơ cấu tài về thị trường chính Nhóm chỉ số Nhóm chỉ số về lợi nhuận về năng lực và phân phôi hoạt động lợi nhuận

4.5. PHÂN TÍCH CHỈ SỐ TÀI CHÍNH chỉ số khả năng

Chỉ số khả năng thanh toán đo lường

khả năng của doanh nghiệp trong việc sử

dụng các tài sản nhanh chóng chuyển hóa

thành tiền để đối phó với các nghĩa vụ tài chính ngắn hạn. Chỉ số khả năng thanh Nhóm chỉ số toán hiện khả năng thời thanh toán Chỉ số khả năng thanh toán nhanh CHỈ SỐ KHẢ NĂNG Chỉ số khả năng hiện thời – RC= tài sản ngắn hạn Nợ ngắn hạn

Ý nghĩa: Một đồng nợ ngắn hạn được đảm bảo

thanh toán bằng mấy đồng tài sản ngắn hạn CHỈ SỐ KHẢ NĂNG Chỉ số khả năng hiện thời – thấp

Khả năng trả nợ giảm khăn tiềm Khả năng trả nợ quản trị sản ngắn hạn hiệu quả CHỈ SỐ KHẢ NĂNG Chỉ số khả năng – Rq= tiền+ Phải thu KH Nợ ngắn hạn Ý nghĩa:

- Cho biết khả năng thanh toán thực sự của Dn

- Được tính dựa trên các TSNH có thể chuyển đổi

nhanh thành tiền để đáp ứng những yêu cầu thanh toán cần thiết

CHỈ SỐ NĂNG LỰC HOẠT ĐỘNG Vòng quay khoản phải thu Kỳ thu tiền bình quân Vòng quay hàng tồn kho

Chu kỳ chuyển hoá hàng tồn kho

Vòng quay phải trả cho người bán Kỳ thanh toán bình quân

CHỈ SỐ NĂNG LỰC HOẠT ĐỘNG

Vòng quay phải thu KH = Doanh thu bán chịu 𝑟òng Phải thu KH bình quân nghĩa

biết số lần Phải

được chuyển tiền năm Số lớn

biết tốc độ hồi khoản phải

Tài liệu liên quan:

-

Đề xác suất thống kê tham khảo

33 17 -

Bài Tập Về Ứng Dụng GIS Trong Môi Trường

64 32 -

Mức Học phí Đại học Tài nguyên và Môi trường TP HCM cập nhật 2024

162 81 -

Tổng hợp câu hỏi trắc nghiệm quản trị chiến lược | Trường Đại học Tài Nguyên và Môi Trường TPHCM

255 128 -

Tiểu luận Quản trị chiến lược | Đại học Tài nguyên và Môi trường Thành phố Hồ Chí Minh

295 148