Phân tích báo cáo tài chính - Quản trị Kinh doanh | Trường Đại học Nam Cần Thơ

Phân tích báo cáo tài chính - Quản trị Kinh doanh | Trường Đại học Nam Cần Thơ được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Quản trị Kinh doanh(DH19QTK) 23 tài liệu

Trường: Trường Đại học Nam Cần Thơ 124 tài liệu

Tác giả:

Preview text:

05/09/2018

PHÂN TÍCH BÁO CÁO TÀI CHÍNH Biến động Biểu đồ Chỉ số tài chính

Phân tích tài chính doanh nghiệp B Phân tích tăng trọng và so sánh, Tính, đọc, hiểu các trưởng & tỷ trọng: đánh giá chất lượng chỉ số tài chính CĐKT & KQKD TCDN

Thực hành & ứng dụng biểu mẫu trực tiếp 1 05/09/2018

Phân tích tài chính doanh nghiệp B Phân tích tăng trọng và so sánh, Tính, đọc, hiểu các trưởng & tỷ trọng: đánh giá chất lượng chỉ số tài chính CĐKT & KQKD TCDN

Thực hành & ứng dụng biểu mẫu trực tiếp

Phân tích tài chính doanh nghiệp Phân tích tăng trưởng & tỷ trọng: CĐKT & KQKD •

Bảng kết quả kinh doanh với số liệu đầu kỳ, cuối kỳ •

Bảng cân đối kế toán với số liệu đầu kỳ, cuối kỳ •

Đã kiểm tra khớp đúng và logic giữa các báo cáo 2 05/09/2018

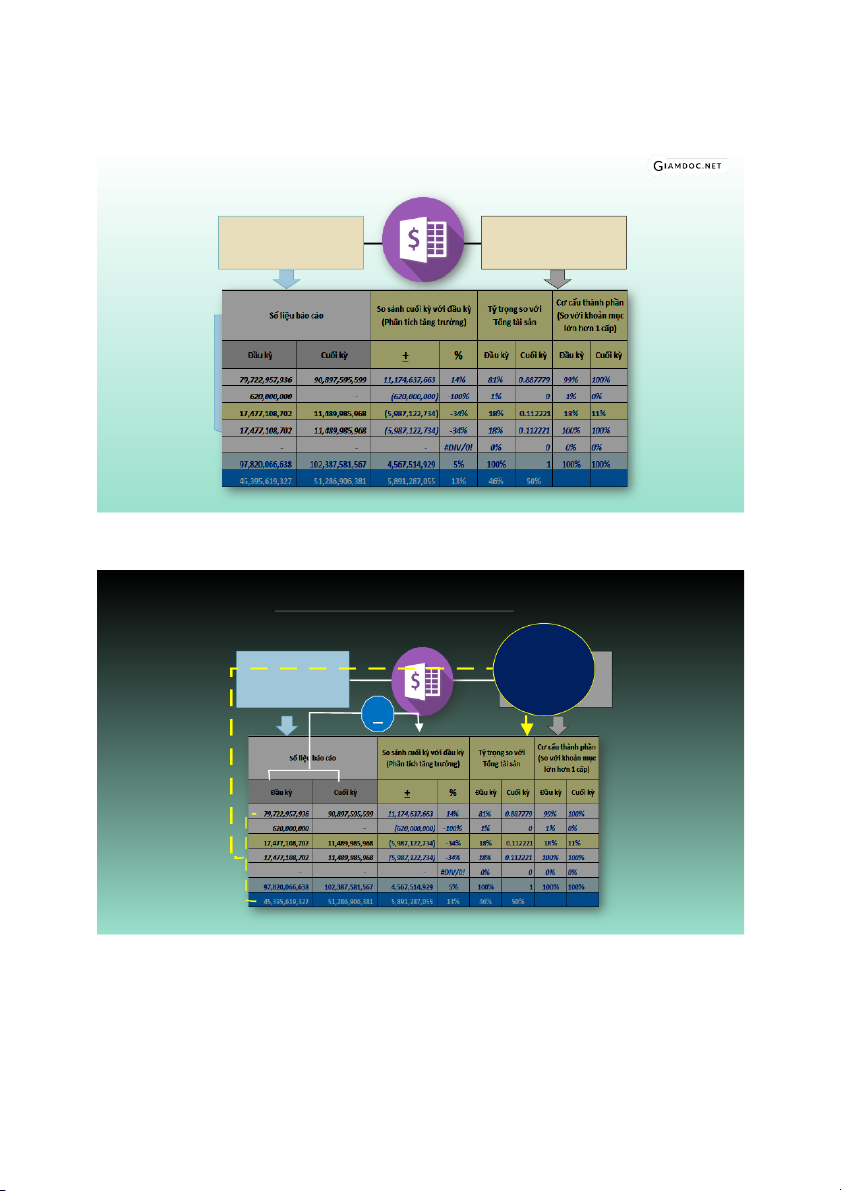

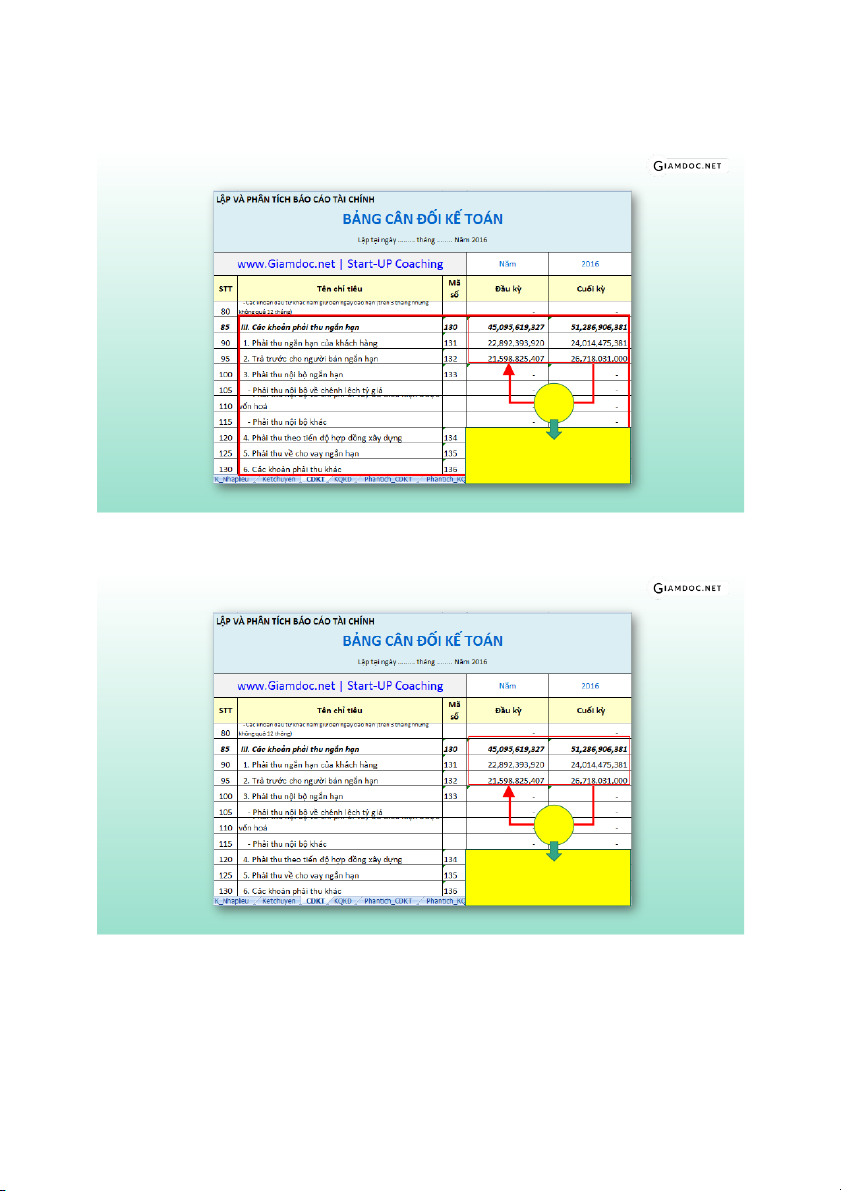

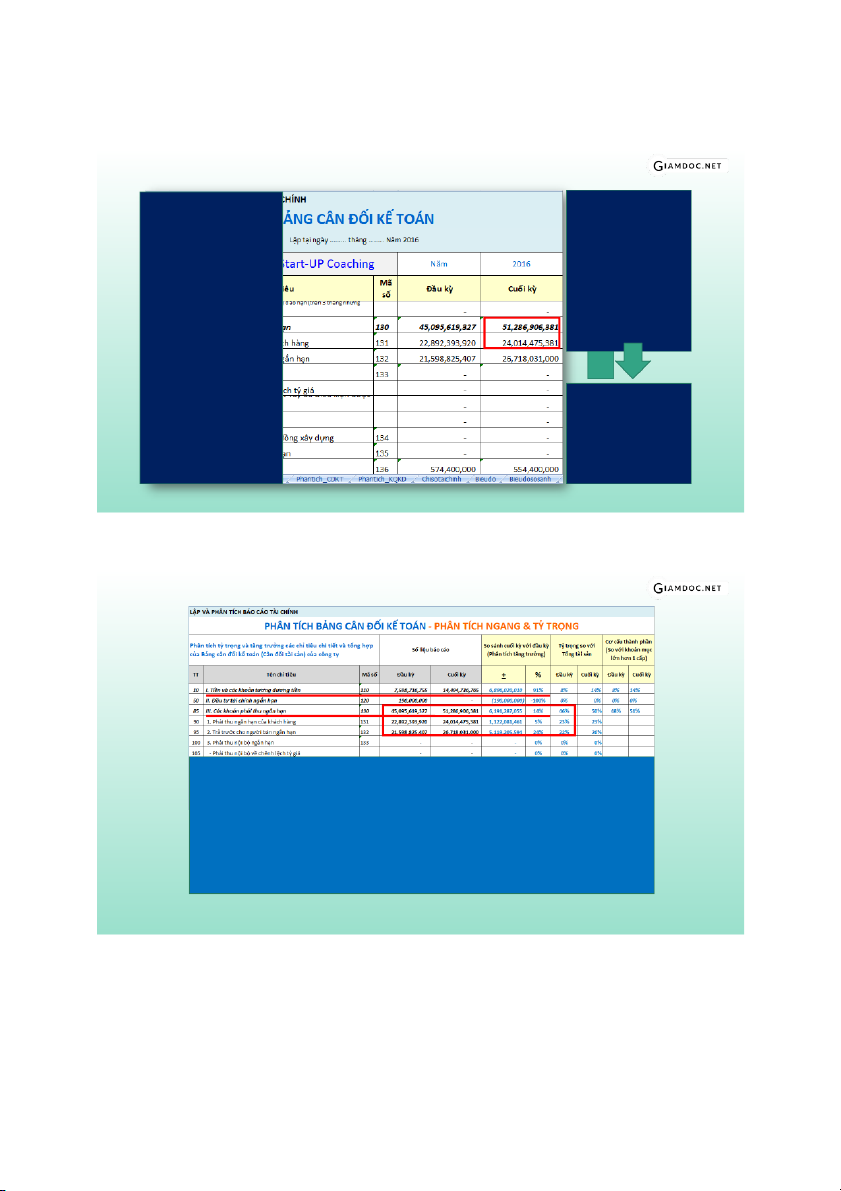

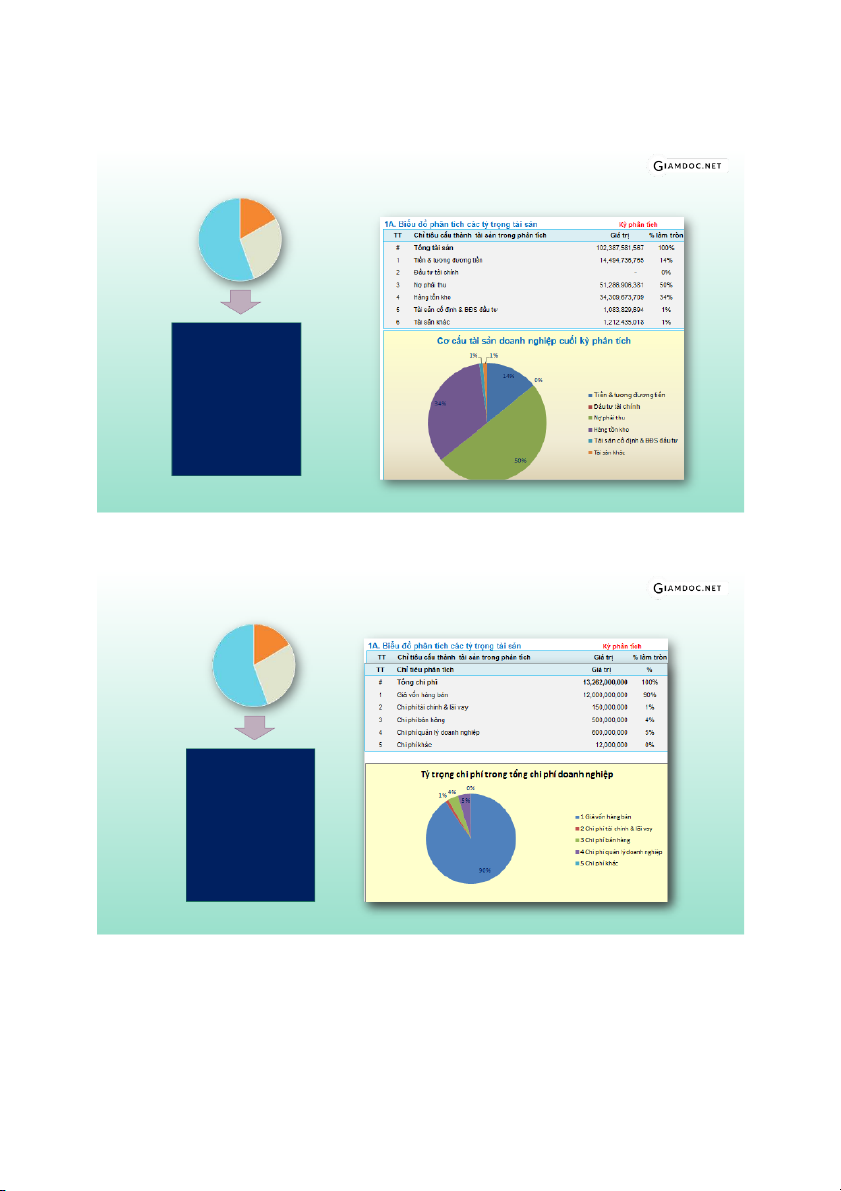

Phân tích bảng cân đối kế toán PHÂN TÍCH NGANG P(ÂN TÍC( DỌC Biến động Tỷ trọng ha DC Đánh giá tỷ trọng, cơ cấu PHÂN TÍCH NGANG & so sánh Biến động đồng thời + 3 05/09/2018

VD: Phân tích mục 3 của tài sản ngắn hạn - Biến động Tăng / Giảm

Giữa 2 kỳ – PT chiều ngang

VD: Phân tích mục 3 của tài sản ngắn hạn - Biến động Tăng / Giảm

Giữa 2 kỳ – PT chiều ngang 4 05/09/2018

VD: Phân tích mục 3 của tài sản ngắn hạn

Tương tự như vậy, chúng ta 24.014.475.382 ____________

lần lượt tính tỷ trọng để so 51.286.906.382

sánh cho từng chỉ tiêu so với

số tổng, so sánh với tổng tài

sản, tổng nguồn vốn … đồng

thời đánh giá số liệu đó giữa Tỷ trọng phải thu

2 kỳ ta sẽ thấy bộ số liệu ngắn hạn K( trong phân tích rất thú vị. tổng các khoản phải thu ngắn hạn Thuyết minh: 1.

Tiền & tương đương tiền tăng 6,8 tỷ so với đầu kỳ, tương ứng tỷ lệ tăng đến 91% 2.

Các khoản phải thu ngắn hạn biến đổi từ 45 tỷ lên 51 tỷ, tăng ~ 6,1 tỷ khiến tỷ trọng của nó so với tổng tài sản

biến động từ 40% lên 50%. Phải thu của khách hàng không biến động nhiều giữa hai kỳ, tuy nhiên công ty tăng

cường việc trả trước cho nhà cung cấp hoặc tiến độ giao hàng từ nhà cung cấp chậm làm cho khoản mục trả

trước NCC biến động từ 22% lên 26% so với tổng tài sản, tức là từ 21 tỷ ở kỳ trước lên 26,7 tỷ cuối kỳ này.

Các bạn hãy tùy thuộc vào hiểu biết thực tế ở công ty mình mà đưa ra các nhận dịnh, phân tích xác đáng, hay và ý nghĩa hơn. 5 05/09/2018

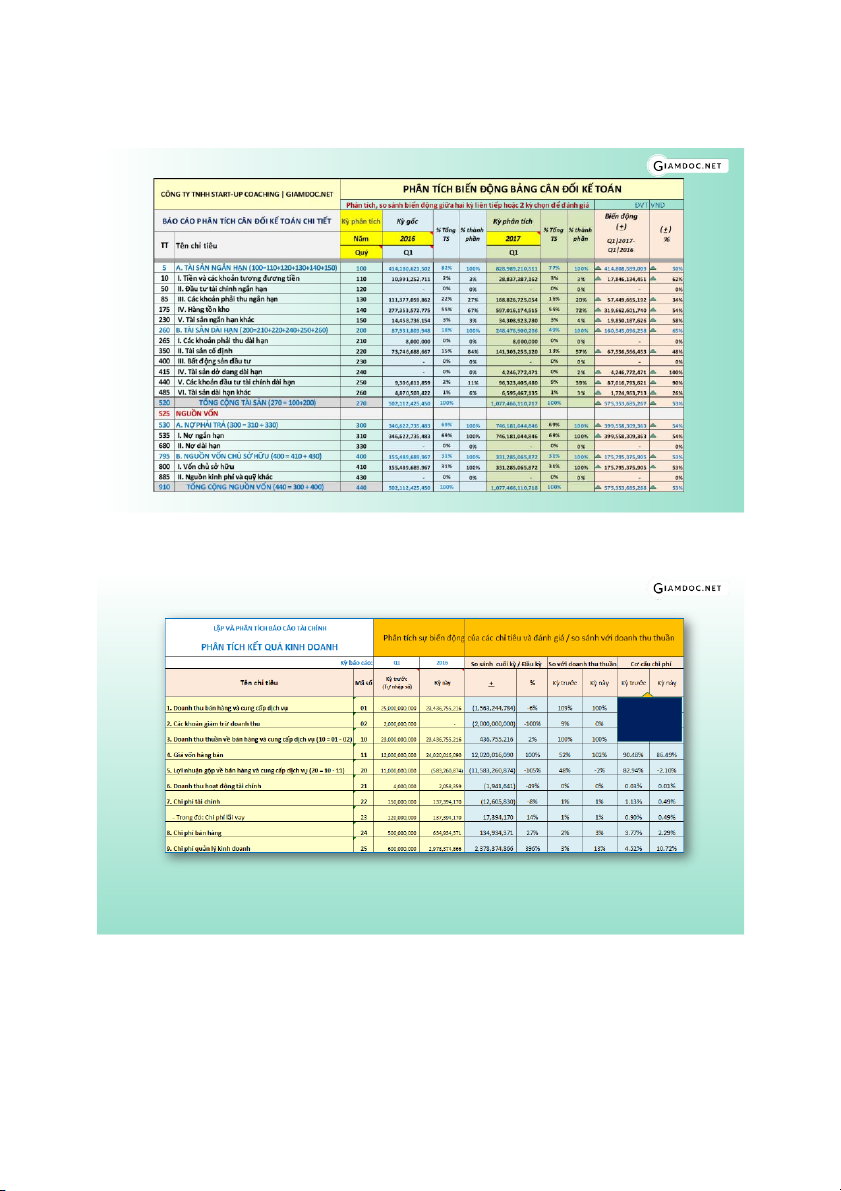

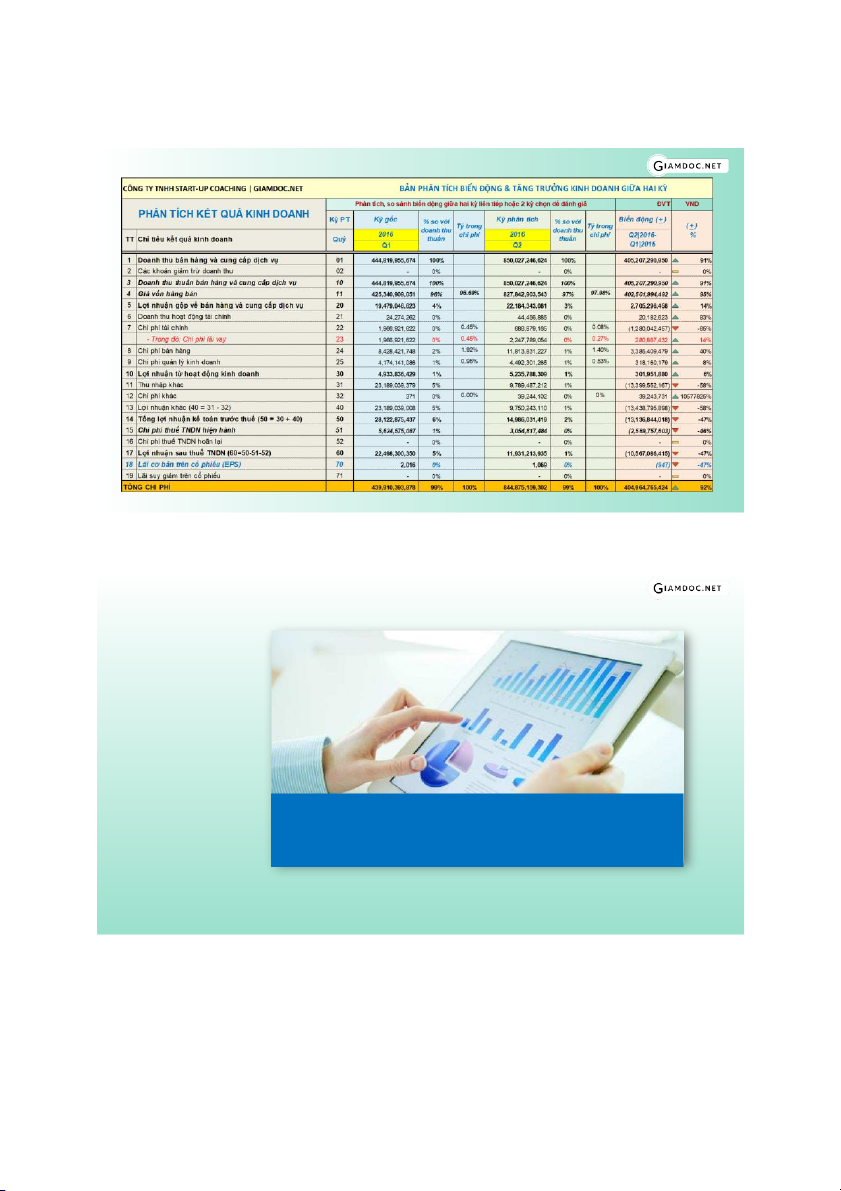

Thực hiện phân tích tương tự với báo cáo KQSXKD So sánh cơ cấu giữa 2 kỳ •

Phân tích ngang – TĂNG TRƯỞNG, B)ẾN ĐỘNG G)ỮA CÁC KỲ •

Phân tích dọc – Đánh giá tỷ trọng, tuy nhiên ở BC này chọn so sánh với 2 chỉ tiêu quan

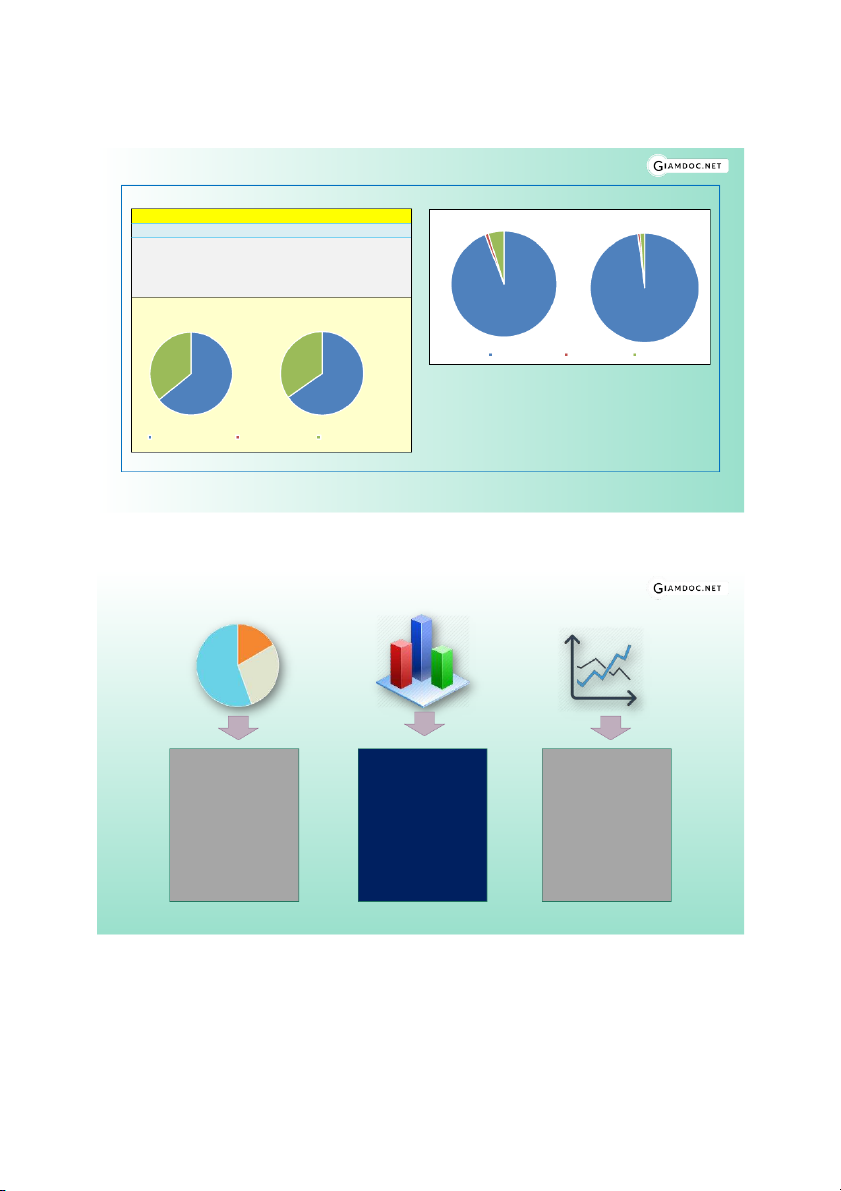

trọng là: DOAN( T(U T(UẦN, TỔNG C() P(Í. 6 05/09/2018 Ứng dụng biểu đồ trong phân tích BCTC

Trực quan hơn, dễ đánh giá và nhìn ra xu hướng

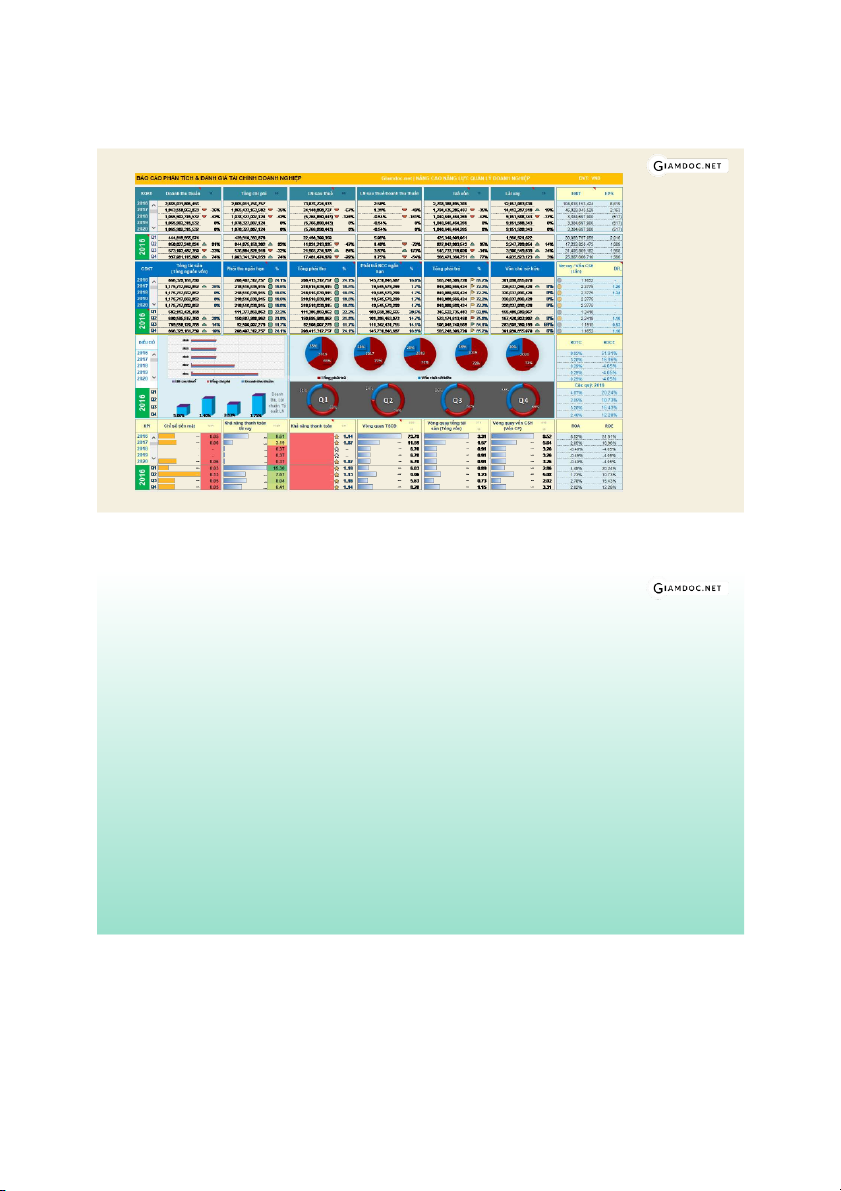

số liệu phân tích hơn! 7 05/09/2018 BIUăĐ 2020 ảả 35% 28% 2019 28% 28% 28% 2016 2017 2018 2019 2020 2018 65% 72% 72% 72% 72% 2017 2016 Tổ g phải t ả LN sau thuế Tổ g chi phí Doa h thu thuầ Do ảả ắ ạ ố ủở ữ 24% 31% 36% 35% , Lợi Q1 Q2 Q3 Q4 ận, Tỷ % 4% 5% ất LN % 5.06% 1.40% 3.83% 1.75% Khănĕngăthanhătoánă Khănĕngăthanhătoánă VòngăquayăhƠngătnă VòngăquayătổngătƠiă VòngăquayăvnăCSHă Chăsătinăm ặt snă(Tổngăvn) (VnăCP)

Soàs nhàt iàsảnàgiữaàhaiàkỳàph nàtích

Biếnàđộngàc càchỉàtiêuàt iàsảnàquaàc càkỳ Q1|2016 Q1|201 1,000,000,000 900,000,000 1,200,000,000 800,000,000 1,000,000,000 700,000,000 800,000,000 600,000,000 500,000,000 600,000,000 400,000,000 400,000,000 300,000,000 200,000,000 200,000,000 100,000,000 - Tổng tài sản Tiền &

Đầu tư tài Nợ phải thu Hàng tồn TSCĐ & - tương BĐS đầu tư Q1 Q2 Q3 Q4 0 đương tiền Tổng tài sản

Tiền & tương đương tiền Đầu tư tài chính Nợ phải thu Hàng tồn kho TSCĐ & BĐS đầu tư

Nên ứng dụng 3 loại biểu đồ

Diễn tả xu hướng số liệu,

Biểu thị cơ cấu / tỷ trọng

So sánh chỉ tiêu giữa các

phối hợp nhiều xu hướng

trong một tổng số. VD:

kỳ, các bộ phận, các năm.

với nhiều chỉ tiêu. Ví dụ: Chi phí bán hàng trong VD: Biểu đồ so sánh nợ đường xu hương doanh tổng chi phí. Doanh thu A phải trả trong 2 năm… thu và chi phí trong 5 trong tổng doanh thu… năm… 8 05/09/2018

Chỉ nên phân tích dưới 6 chỉ tiêu trong biểu đồ Ứng dụng biểu đồ Pie

Biểu thị cơ cấu / tỷ trọng

trong một tổng số. VD: Chi phí bán hàng trong tổng chi phí. Doanh thu A trong tổng doanh thu…

Ứng dụng biểu đồ Pie

Chỉ nên phân tích dưới 6 chỉ tiêu trong biểu đồ

Biểu thị cơ cấu / tỷ trọng

trong một tổng số. VD: Chi phí bán hàng trong tổng chi phí. Doanh thu A trong tổng doanh thu… 9 05/09/2018 CUăTRÚCăVN

Giáătră2ăkỳăsoăsá nhă|ă1000ăđ 22,498,300 , 5%

ChătiêuăcuăthƠnhăngunăvn 11,931,214 , 1% 4,933,836 , 1% 5,235,788 , 1% Tổngăngunăvn Nợ phải trả ngắn hạn Nợ phải trả dài hạn Vốn chủ sở hữu (410) Q3|2016 Q4|2016 … Doanh thu thuần LN sau thuế (Ròng)

Đồng thời phản ánh c cấu trong 1 kỳ và so sánh

giữa hai kỳ phân tích Nợ phải trả ngắn hạn Nợ phải trả dài hạn Vốn chủ sở hữu (410)

Ứng dụng biểu đồ cột để so sánh

Diễn tả xu hướng số liệu,

Biểu thị cơ cấu / tỷ trọng

So sánh chỉ tiêu giữa các

phối hợp nhiều xu hướng

trong một tổng số. VD:

kỳ, các bộ phận, các năm.

với nhiều chỉ tiêu. Ví dụ: Chi phí bán hàng trong VD: Biểu đồ so sánh nợ đường xu hương doanh tổng chi phí. Doanh thu A phải trả trong 2 năm… thu và chi phí trong 5 trong tổng doanh thu… năm… 10 05/09/2018

Ứng dụng biểu đồ cột để so sánh

So sánh chỉ tiêu giữa các

kỳ, các bộ phận, các năm. VD: Biểu đồ so sánh nợ phải trả trong 2 năm…

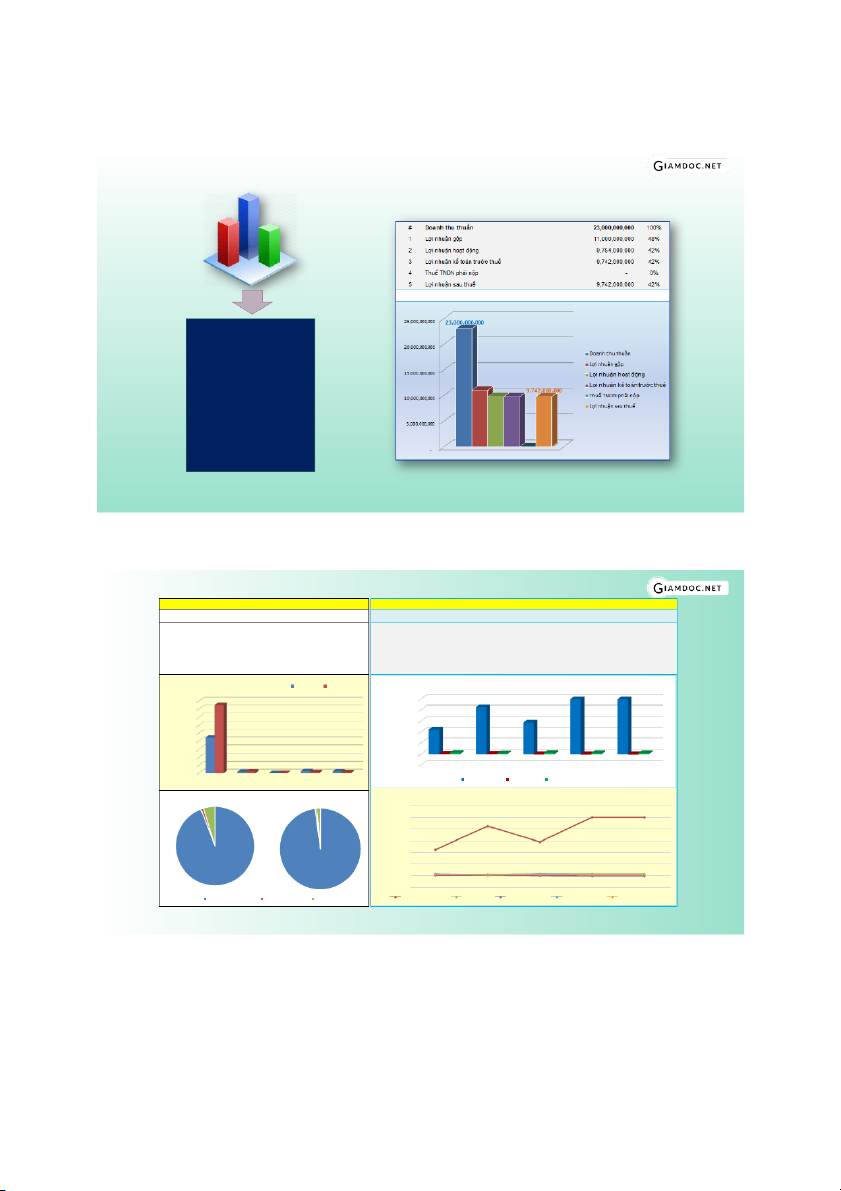

DOANHăTHUă&ăLIăNHUN

Giáătră2ăkỳăsoăsánhă|ă1000ăđ

DOANHăTHUă&ăLIăNHUN

CÁCăQUụăTRONGăNĔMă|ă1000ăđ Chătiêuăphơnătích Chătiêuăphơnătích Doanhăthuăthuần Doanhăthuăthuần LN gộp LN gộp LN trước thuế LN trước thuế LN sau thuế (Ròng) LN sau thuế (Ròng)

So sá h kết uả ki h doa h 2 kỳ: Liănhuăquaăcácăkỳ 1,000,000,000 900,000,000 800,000,000 800,000,000 700,000,000 600,000,000 600,000,000 500,000,000 400,000,000 400,000,000 200,000,000 300,000,000 - 200,000,000 Q1 Q2 Q3 Q4 0 100,000,000 (200,000,000) - LN gộp LN trước LN sau thuế Doa h thu thuầ LN kinh doanh LN s au thuế Rò g thuần thuế

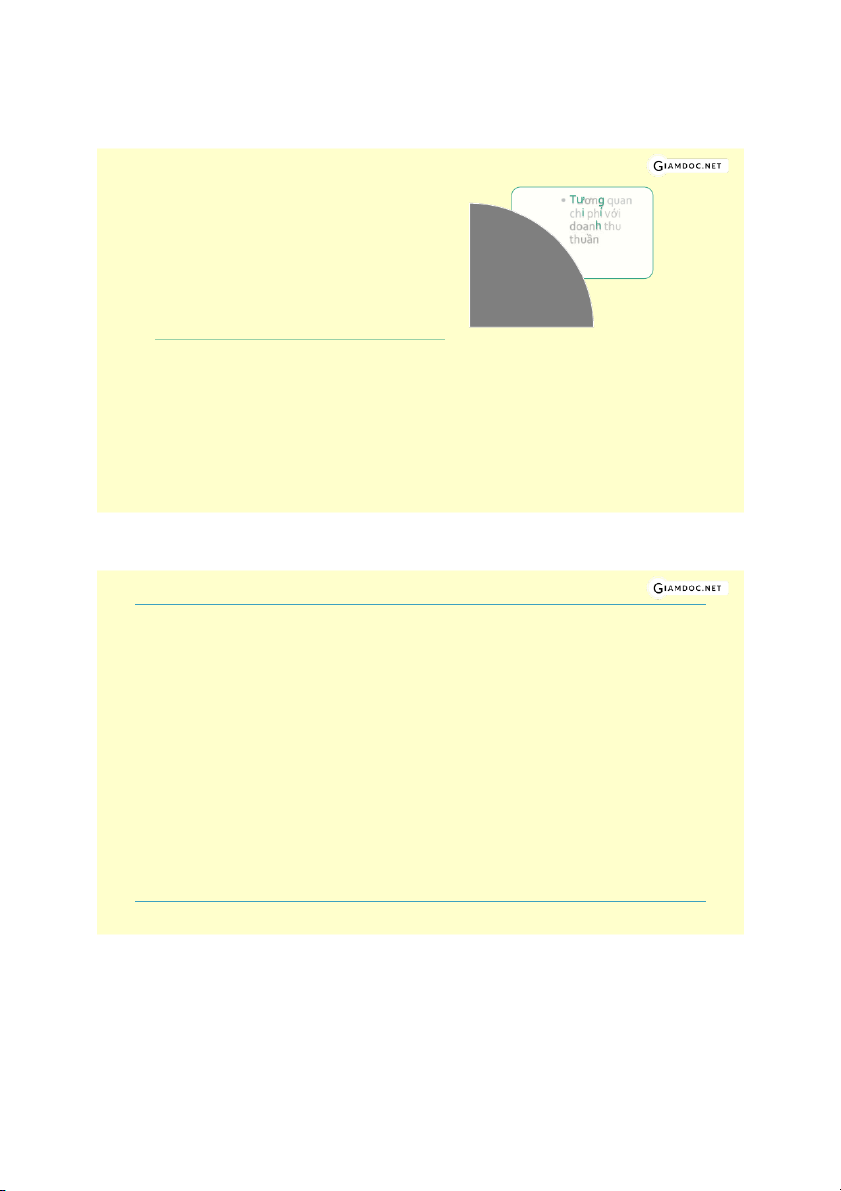

Biếnăđngădoanhăthuă Liănhunăquaăcácăkỳ 22,498,300 , 5% 11,931,214 , 1% 1,200,000,000 4,933,836 , 1% 5,235,788 , 1% 1,000,000,000 800,000,000 600,000,000 400,000,000 200,000,000 … - Q1 Q2 Q3 Q4 0 (200,000,000) Doanh thu thuần LN gộp LN trước thuế LN sau thuế (Ròng) Doanh thu thuần LN sau thuế (Ròng) 11 05/09/2018 CHăSăTÀIă Giamdoc.net • Khả năng trả • Chất lượng của nợ & Thanh lợi nhuận trong khoản tài sản quan hệ nguồn lực DN Thanh Chỉ số toán biên 4 Rủi ro tài Hiệu suất chính & lãi vốn & hiệu Nhóm chỉ vay quả tài sản số quan • Đánh giá rủi ro • Đánh giá hiệu tài chính & khả suất sử dụng trọng năng thanh vốn & khai thác toán lãi vay tài sản 12 05/09/2018 Tin kh mi Tin Đầu ngắn sn ngắn N ngắn N ngắn N ngắn Chỉ số TT Khả năng thanh Khả năng thanh T)ỀN MẶT toán NHANH

toán hiện hành

(TT - Tức thời)

Khả năng thanh toán nợ ngắn & đến hạn Giamdoc.net Tiền + Đầu t ngắn + Phải thu … Vnăchăsởăhữu Chuyển TƠiăsnăngắnă hóa sang hn tiền Hàng tồn Nguồn kho (NVL, ((… N phi N phi tr TƠiăsnădƠiă tr ngắn hn Mô hình hóa theo hn hn C đnh

cân đối kế toán 13 05/09/2018 Tin kh mi Tin Đầu ngắn sn ngắn N ngắn N ngắn N ngắn u và

Chỉ tính tiền, t ương nhợc Loại bỏ hàng tồn

đơng tiền và chứng Khả năng dùng tài điểm kho và nợ phải

khoán khả mại (Có khả sản để trả nợ năng thu bán ngay)

Nợ ngắn đợc tính đến 1 năm (hoặc nămTC) nên không thể hiện rõ ràng khả

năng chi trả thờng xuyên trong bối cảnh hiện nay Tin ng đng ậ đ tin tn đng N ngắn N ngắn N ngắn đ cp đến gm c n Kh nĕng sử đim chng kh phi dng sn mi kh nĕng tr đng tr n cũ N phi

vn dĩ đư cha đựng ri hi c n phi ch s cha nhiu ri 14 05/09/2018 Tin Đầu ngắn N phi Tin Đầu ngắn N phi đến hn đến hn sut hi sut hi tn kh mi

---------------------------------------

---------------------------------------- Nợ ngắn Nợ ngắn

Chỉ số thanh toán nhanh

Chỉ số thanh toán hiện hành

VNăDNGăLINHăHOTă NăVIăNăPHIăTHUăTRONGăCÁNăCỂNăTHANHăTOÁN • vi kh nĕng hi n phi tĕng tin tr n

• Loi b nh ởng ca tr trc ngắn hn sn ngắn

Giá trị chỉ số thế nào là tốt? ? ? ? Khả năng Khả năng Chỉ số TT thanh thanh T)ỀN MẶT toán toán hiện nhanh hành 15 05/09/2018

Giá trị chỉ số thế nào là tốt? 0.8-1.2 1.2-1.5 1.8-2.5 Khả năng Khả năng Chỉ số TT thanh thanh T)ỀN MẶT toán toán hiện nhanh hành ng thế dng tt

Tină&ătngăđngătină+ăĐầuătătƠiăchínhăn

+ăNăphiăthuăđếnăhnă*ăxácăsutăthuăhi CHỈàSỐàTHáNHàTOÁ NHáNHàCÁàBIỆT = [Thá g / Quý / Nă ]

Năquáăhnă+ăNăđếnăhnătrongăk

Tină&ătngăđngătină+ăNăphiăthuăđếnăh CHỈàSỐàTHáNHàTOÁ *ăxácăsutăthuăhi NGáYàCÁàBIỆT = [Thá g / Quý / Nă ]

Năquáăhnă+ăNăđếnăhnătrongăk • về chất khả năng trả • định đúng ơ

cầu tiền loại bỏ rủi rủi nợ phải • Hỗ trợ tốt việc hoạch định điều phối tiền 16 05/09/2018

DoanhăthuăthuầnăhƠngănĕm Chăsăvòngăquayă cácăkhonăphiăthu

Cácăkhonăphiăthuătrungăbình • tr

SăngƠyăBQăthuăhiă = khonăphiăthu ch s mt đ lẻ

Chiăsăvòngăquayăkhonăphiăthu

Doanhăsămuaăthờngăniên • Thực hin đng Chăsăvòngăquayă = khonăphiătr

Cácăkhonăphiătrătrungăbình cần thiết đ ch s v trng tt SăngƠyăbìnhăquơnă = thanhătoánăphiătr

Chăsăvòngăquayăkhonăphiătr • Thời hi phi GiáăvnăhƠngăbán Chăsăvòngăquayă ngắn thời hƠngătnăkho

HƠngătnăkhoăbìnhăquơn phi tr SăngƠyăbìnhăquơnă = hƠngătnăkho

ChăsăvòngăquayăhƠngătnăkho • Chất lượng của lợi nhuận trong quan hệ nguồn EBIT: Ear a n r i n n i g n s g s Bef o Bef r o e r e In I t n e t r e es e t s t& T a T x lực DN • Lợi nhuậ n trước rước thuế ế và và lãi ãi vay Biên lợi nhuận EBT: Earn r i n n i g n s g s Befor o e r e Ta T x • Lợi nhuậ n trước ước thuế • BIÊN N EBT = = Lợi Lợi nhuận ận tr t ước ớ c ớ thuế huế / /Doanh anh thu thu thu h ầ u n ầ • BIÊN ÊN LN RÒN RÒ G N G = = Lợi Lợi nhuậ n sau sau thuế huế / /Doanh anh th u thu h ầ u n ầ • BIÊN ÊN LN THU TH Ầ U N Ầ N = = Lợi Lợi nhuận ận thuần/ Doanh / Doanh thu thu th t u h ầ u n ầ 17 05/09/2018 • ơn quan ch ph với doan thu Có C ó thể ể vận ận dụn g tươ ng tự t thuần để đ ể kiểm m soát soát Biên ên chi phí Biên chi phí • TỶ TỶ S U S ẤT Ấ T G I G Á Á V Ố V N Ố N = = Giá á vốn/ Doanh / Doanh thu thu thuần • TỶ SU S Ấ U T T CP P BÁ N BÁ N H À H N À G N G = CP bán = CP bán = CP hà ng / /Doa nh thu thu thuần • TỶ SU S Ấ U T T CP P … … = Ch i phí … / Doanh anh t hu th t u h ầ u n ầ

Tỷ suất sinh lợi trên tài sản • Return on Assets •

ROA= Lợi nhuận sau thuế / Tổng tài sản BQ Tỷ sut li vn CP thờng • Return On Capital Employed •

Li nhun ST Cổ tc uăđưi Vn cổ phần thờng BQ

Tỷ suất sinh lợi trên tổng vốn cổ phần • Return On Equity •

ROE= Lợi nhuận sau thuế / Tổng vốn cổ phần BQ

Tỷ suất sinh lợi trên tổng vốn • Return on Total Capital •

ROTC= (Lợi nhuận sau thuế + Chi phí lãi vay)/ Tổng vốn BQ nhp cổ phiếu • Earnings Per Share • ậ Cổ tc u đưi phổ • Price-Earnings Ratio • Th cổ phiếu 18 05/09/2018 Ch C ỉ số s ố rủi rủi ro r o tài ichính ính & & tha nh toá n lãi lãi vay

Chỉ số này cho thấy tỷ lệ nợ được sử dụng trong tổng cấu trúc vốn của Tỷ s n N tổng vn Tổng n Tổng vn

công ty. Tỷ số nợ trên vốn lớn ám chỉ rằng các cổ đông đang thực hiện tổng vn

chính sách thâm dụng nợ và và do đó làm cho công ty trở nên rủi ro hơn. Tỷ s n Chỉ biết

giữa tổng nợ phải trả với vốn N vn cổ phần Tổng n Tổng vn cổ phần vốn của nghiệp Giả sử nghĩa vn cổ phần

trong cơ cấu tổng nguồn vốn của nghiệp đồng đồngđi hoặc chiếm dụng nợ phải trả Hoặc hiểu tổng nợ của

nghiệp gấp mấy lần vốn cổ phần vốn của chủ sở hữu Chỉ số biết với mỗi đồng đồng Ch s kh nĕng đảm bảo Nếu chỉ số lớn hơn 1 tức Kh nĕng trả nghiệp vẫn lợi nhuận để hoặc để lại

đầu tư. Nếu nhỏ hơn 1 tức

nghiệp bị lỗ đến mức độ đủ khả năng trả Chỉ số lớn thấy nghiệp nhiều trả Độ lớn của đòn

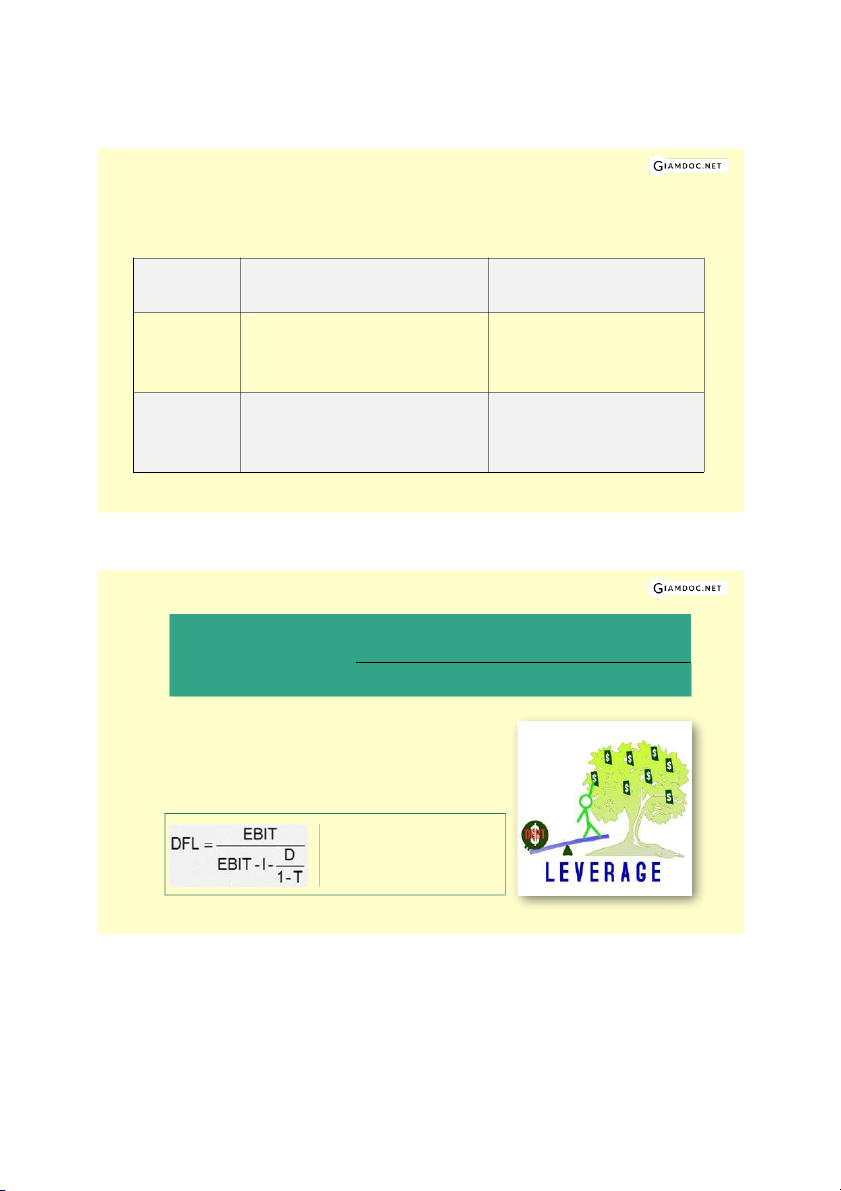

Tĕngă/ gim tỷ sut li nhun vn ch sở hữu bẩy tài chính - = DFL

Tĕngă/ gim li nhun trc thuế (EBIT) DFL = EBIT/(EBIT-Interest) biết mỗi đổi của sử dng vn sẽ đổi tăng hoặc giảm hoặc cổ tc u đưi thuế sut thuế 19 05/09/2018 Dash-Board trng cm dangky@startup.edu.vn 20

Tài liệu liên quan:

-

Giáo trình Tạo lập mô hình kinh doanh | Trường Đại học Nam Cần Thơ

332 166 -

Bệnh lý thận - Giải Phẫu 1 | Trường Đại học Nam Cần Thơ

188 94 -

Xuất khẩu nông sản của Việt Nam sang EU - Quản trị Kinh doanh | Trường Đại học Nam Cần Thơ

201 101 -

Quan hệ song phương - Quản trị Kinh doanh | Trường Đại học Nam Cần Thơ

320 160 -

Bảo hiểm nhân thọ - Quản trị Kinh doanh | Trường Đại học Nam Cần Thơ

180 90