Phân tích chức năng của tài chính và liên hệ việc vận dụng các chức năng đó tại doanh nghiệp Vietjet Air | Bài thảo luận tài chính tiền tệ

Trong bối cảnh nền kinh tế thị trường định hướng xã hội chủ nghĩa của Việt Nam

đang phát triển mạnh mẽ và hội nhập sâu rộng với khu vực cũng như thế giới, tài chính đã và đang giữ vai trò vô cùng quan trọng đối với sự tồn tại và phát triển của mọi chủ thể kinh tế. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Tài chính tiền tệ (TCTT1111) 88 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI KHOA MARKETING --- ---

BÀI THẢO LUẬN

NHẬP MÔN TÀI CHÍNH – TIỀN TỆ Tên đề tài:

VẬN DỤNG CÁC CHỨC NĂNG TÀI CHÍNH TẠI DOANH NGHIỆP VIETJET

Mã lớp học phần: 251_EFIN2811_03 Giảng viên:

Nguyễn Thị Minh Hạnh Nhóm: 03 --- ---

DANH SÁCH THÀNH VIÊN STT Họ và Tên Mã sinh viên Nhiệm vụ Đánh giá của Đánh giá của nhóm trưởng giáo viên 21 Phạm Lê Dũng 24D121051 Nội dung: 2.3 Thuyết trình 22 Nguyễn Ánh Dương 24D121008 Nội dung: 2.6 Thuyết trình 23 Tạ Tùng Dương 24D121009 Nội dung: 2.3 Làm Slide 24 Lê Tiến Đạt 24D121052 Nội dung: 2.5 Làm Word Nội dung: 2.4 25 Bùi Hải Đông (nhóm trưởng) 24D121094 Chỉnh sửa nội dung 26 Phan Thị Giang 24D121053 Nội dung: 2.2 Làm Word Nội dung: 27 Bùi Nguyệt Hà 24D121095 Chương 1 Thuyết trình 28 Trần Ngân Hà 24D121010 Nội dung: 2.4 Làm Slide 29 Nguyễn Thị Hải 24D121054 Nội dung: 2.1 Thuyết trình 30 Phạm Đức Hải 24D121011 Nội dung: 2.5 Làm Slide PAGE \* MERGEFORMAT 8 MỤC LỤC

LỜI MỞ ĐẦU...................................................................................................................5

PHẦN 1: CƠ SỞ LÝ LUẬN VỀ TÀI CHÍNH VÀ CÁC CHỨC NĂNG CỦA TÀI

CHÍNH..............................................................................................................................6

1.1. Khái niệm của Tài chính........................................................................................6

1.2. Chức năng của Tài chính.......................................................................................6

1.2.1. Chức năng phân phối......................................................................................6

1.2.2. Chức năng giám đốc........................................................................................8

1.3. Ý nghĩa của chức năng tài chính tại các doanh nghiệp ở Việt Nam...................9

PHẦN 2: ỨNG DỤNG THỰC TIỄN CÁC CHỨC NĂNG CỦA TÀI CHÍNH TẠI

DOANH NGHIỆP VIETJET.........................................................................................10

2.1. Giới thiệu về doanh nghiệp VIETJET................................................................10

2.1.1. Lịch sử hình thành và phát triển của Vietjet...............................................10

2.1.2. Cơ cấu tổ chức của Vietjet.............................................................................10

2.1.3. Lĩnh vực kinh doanh của Vietjet Air............................................................11

2.1.4. Tầm nhìn, sứ mệnh, giá trị cốt lõi ................................................................11

2.2. Nguồn vốn kinh doanh của doanh nghiệp Vietjet .............................................12

2.2.1. Vốn chủ sở hữu..............................................................................................12

2.2.2. Nợ phải trả.....................................................................................................13

2.3. Phân phối doanh thu và sử dụng vốn của doanh nghiệp Vietjet......................14

2.3.1. Sử dụng vốn ...................................................................................................14

2.3.2. Phân phối doanh thu.....................................................................................16

2.4. Phân phối lợi nhuận của doanh nghiệp Vietjet..................................................20

2.4.1. Chính sách Chi trả Cổ tức trong Giai đoạn Biến động (2021-2022)..........20

2.4.2. Kế hoạch Cổ tức Tương lai (2023-2024).......................................................21

2.4.3. Quỹ tài chính nội bộ......................................................................................21

2.4.4. Hoạt động trách nhiệm xã hội và cộng đồng................................................22

2.5. Phân tích chức năng giám đốc của doanh nghiệp Vietjet..................................22

2.5.1. Kiểm tra, giám sát hoạt động tài chính........................................................22

2.5.2. Xây dựng và kiểm soát ngân sách.................................................................25 PAGE \* MERGEFORMAT 8

2.5.3. Quản trị đầu tư quốc tế và phát triển bền vững..........................................25

2.6. Đánh giá chung việc sử dụng chức năng tài chính.............................................26

2.6.1. Điểm mạnh.....................................................................................................26

2.6.2. Điểm yếu.........................................................................................................27

2.6.3. Nhận xét lại cách vận dụng chức năng tài chính của Vietjet......................27

KẾT LUẬN.....................................................................................................................29

TÀI LIỆU THAM KHẢO..............................................................................................30 PAGE \* MERGEFORMAT 8

LỜI MỞ ĐẦU

Trong bối cảnh nền kinh tế thị trường định hướng xã hội chủ nghĩa của Việt Nam

đang phát triển mạnh mẽ và hội nhập sâu rộng với khu vực cũng như thế giới, tài chính

đã và đang giữ vai trò vô cùng quan trọng đối với sự tồn tại và phát triển của mọi chủ thể

kinh tế. Tài chính không chỉ là công cụ huy động, phân phối và sử dụng các nguồn lực

tiền tệ, mà còn là công cụ kiểm tra, giám sát quá trình hoạt động sản xuất kinh doanh, góp

phần đảm bảo sự ổn định và tăng trưởng bền vững của nền kinh tế quốc dân.

Trong quá trình hoạt động của doanh nghiệp, việc vận dụng hiệu quả các chức năng

của tài chính có ý nghĩa then chốt đối với việc nâng cao hiệu quả sản xuất – kinh doanh,

khả năng sinh lời cũng như năng lực cạnh tranh trên thị trường. Mỗi chức năng của tài

chính, từ chức năng phân phối, giám đốc (kiểm tra, kiểm soát) cho đến huy động vốn, đều

có mối quan hệ mật thiết và tác động qua lại lẫn nhau, tạo nên nền tảng tài chính vững

chắc cho sự phát triển lâu dài của doanh nghiệp.

Nhằm hiểu rõ hơn về bản chất, vai trò và ý nghĩa của các chức năng này, nhóm chúng

em thực hiện bài thảo luận với đề tài: “Phân tích chức năng của tài chính và liên hệ việc

vận dụng các chức năng đó tại doanh nghiệp Vietjet Air”. Bài thảo luận tập trung làm rõ

nội dung và vai trò của từng chức năng tài chính, đồng thời phân tích cách Vietjet – một

trong những hãng hàng không tư nhân hàng đầu Việt Nam – đã vận dụng linh hoạt và

sáng tạo các chức năng tài chính trong hoạt động kinh doanh thực tiễn.

Thông qua bài thảo luận, nhóm mong muốn góp phần củng cố kiến thức lý luận về tài

chính, đồng thời rút ra những bài học kinh nghiệm thiết thực về quản lý tài chính trong

doanh nghiệp, đặc biệt là trong lĩnh vực hàng không – một ngành đòi hỏi vốn lớn, rủi ro

cao và tính cạnh tranh gay gắt. Đây cũng là cơ hội giúp nhóm hiểu sâu hơn về tầm quan

trọng của việc vận dụng đúng đắn các chức năng tài chính trong việc bảo đảm hiệu quả

hoạt động và sự phát triển bền vững của doanh nghiệp trong nền kinh tế thị trường hiện nay. PAGE \* MERGEFORMAT 8

PHẦN 1: CƠ SỞ LÝ LUẬN VỀ TÀI CHÍNH VÀ CÁC CHỨC NĂNG CỦA TÀI CHÍNH.

1.1. Khái niệm của Tài chính

Tài chính là hệ thống các quan hệ kinh tế dưới hình thái giá trị, phát sinh trong quá

trình phân phối của cải xã hội thông qua việc hình thành và sử dụng các quỹ tiền tệ trong

nền kinh tế quốc dân nhằm đáp ứng các lợi ích khác nhau của các chủ thể trong xã hội.

1.2. Chức năng của Tài chính

Chức năng của tài chính là thuộc tính khách quan vốn có, thể hiện tác dụng xã hội của

nó. Trong đời sống xã hội, tài chính có hai chức năng chính: phân phối và giám đốc. Hai

chức năng này gắn bó hữu cơ với nhau, trong đó chức năng phân phối tạo ra sự cần thiết

khách quan cho chức năng giám đốc nhằm bảo đảm quá trình phân phối diễn ra đúng đắn,

hợp lý và đạt mục tiêu đề ra. Hoạt động giám đốc có thể diễn ra đồng thời hoặc tương đối

độc lập với phân phối, thể hiện qua việc kiểm tra, giám sát và đánh giá trước, trong hoặc

sau quá trình phân phối tài chính

1.2.1. Chức năng phân phối a. Khái niệm

Chức năng phân phối của tài chính là chức năng mà nhờ vào đó các nguồn lực đại

diện cho những bộ phận của cải xã hội được đưa vào các quỹ tiền tệ khác nhau để sử

dụng cho các mục đích khác nhau, đảm bảo những nhu cầu khác nhau và những lợi ích khác nhau của xã hội.

b. Đối tượng và chủ thể phân phối

Đối tượng phân phối của tài chính là nguồn của cải xã hội dưới hình thái giá trị, tức

toàn bộ các nguồn tài chính đang vận động như phương tiện thanh toán và tích lũy giá trị

trong quá trình tạo lập và sử dụng các quỹ tiền tệ. Về mặt nội dung, nguồn tài chính gồm:

(1) Tổng sản phẩm quốc nội (GDP) – bộ phận quan trọng nhất, gồm GDP sáng tạo trong

năm (giá trị mới tạo ra, được phân phối qua thu nhập, thuế, trợ cấp) và GDP của kỳ trước

nhưng chưa phân phối; (2) Nguồn lực tài chính huy động từ bên ngoài (quốc tế) – bao

gồm của cải chuyển từ nước ngoài vào (FDI, đầu tư gián tiếp, viện trợ, kiều hối, vay quốc

tế) làm tăng nguồn lực tài chính trong nước, và của cải trong nước chuyển ra nước ngoài

(đầu tư, thanh toán nợ, chuyển lợi nhuận của doanh nghiệp nước ngoài) làm giảm nguồn

lực nội địa; (3) Tài sản, tài nguyên quốc gia có thể cho thuê hoặc nhượng bán có thời hạn.

Về mặt hình thức, nguồn tài chính tồn tại dưới dạng: (1) hữu hình – bao gồm tiền nội tệ,

ngoại tệ, bất động sản, đất đai, …; (2) vô hình – các tài sản phi vật chất như dữ liệu,

thông tin, phát minh, sáng chế… có giá trị và có thể chuyển thành tiền trên thị trường

Chủ thể phân phối gồm Nhà nước, doanh nghiệp, tổ chức xã hội, hộ gia đình và cá

nhân dân cư. Các chủ thể này có thể tham gia phân phối tài chính dưới nhiều tư cách khác

nhau, gồm: (1) Người có quyền sở hữu nguồn tài chính – chủ thực sự của vốn tiền tệ, có

toàn quyền phân phối và sử dụng theo ý muốn; (2) Người có quyền sử dụng nguồn tài

chính – được trao quyền sử dụng (như người đi vay) và có thể phân phối, sử dụng vốn

vay cho các mục đích nhất định; (3) Người có quyền lực chính trị (Nhà nước) – thông qua

quyền lực và pháp luật (thuế, phí, lệ phí...) để huy động và phân phối các nguồn tài chính

trong xã hội; (4) Các tổ chức xã hội, chính trị – xã hội – thực hiện phân phối tài chính

thông qua việc thu hội phí, đóng góp, ủng hộ tự nguyện của các thành viên. PAGE \* MERGEFORMAT 8

c. Đặc điểm

Chức năng phân phối diễn ra dưới hình thức giá trị nhưng không kèm theo sự thay đổi

hình thái giá trị, gắn liền với sự hình thành và sử dụng quỹ tiền tệ, luôn diễn ra bằng tiền.

Nó xuất hiện ở ranh giới giữa phân phối – trao đổi – tiêu dùng và thể hiện rõ qua các hoạt

động thanh toán hàng hóa, dịch vụ khi các quỹ tiền tệ được hình thành hoặc sử dụng. Các

chủ thể phân phối tài chính không nhất thiết làm thay đổi chủ thể sở hữu: ví dụ, nộp thuế

chuyển giá trị từ doanh nghiệp sang Nhà nước, trong khi phân chia lợi nhuận nội bộ (lập

quỹ đầu tư, khen thưởng, phúc lợi) chỉ là phân phối lại trong doanh nghiệp. Phân phối tài

chính gồm hai quá trình: phân phối lần đầu và phân phối lại, trong đó phân phối lại là đặc trưng chủ yếu.

d. Quá trình phân phối tài chính

Quá trình phân phối diễn ra một cách thường xuyên, liên tục

1.Phân phối lần đầu Khái niệm

Phân phối lần đầu là sự phân phối được tiến hành trong lĩnh vực sản xuất, cho những

chủ thể tham gia vào quá trình sáng tạo ra của cải vật chất hay thực hiện các dịch vụ

trong các đơn vị sản xuất và dịch vụ. Phạm vi

Phạm vi hẹp (trong lĩnh vực sản xuất vật chất), được thực hiện trước hết và chủ yếu

tại các khâu cơ sở của hệ thống tài chính (tài chính doanh nghiệp, tài chính hộ gia đình)

Các Bộ phận Giá trị và Quỹ Tiền tệ hình thành sau Phân phối lần đầu.

Kết thúc quá trình phân phối lần đầu, giá trị sản phẩm xã hội trong lĩnh vực sản xuất

được chia thành các bộ phận dựa trên các quỹ tiền tệ cơ bản. Một phần được dùng để bù

đắp chi phí sản xuất đã tiêu hao trong quá trình sản xuất, bao gồm quỹ khấu hao tài sản

cố định và quỹ bù đắp vốn lưu động. Một phần hình thành quỹ lương để trả cho người lao

động, và việc sử dụng quỹ lương này tạo nên quỹ tiền tệ của các hộ gia đình. Ngoài ra,

một phần được góp vào các quỹ dự phòng và bảo hiểm, gồm bảo hiểm xã hội và bảo

hiểm kinh doanh. Phần còn lại là thu nhập của các chủ sở hữu vốn hoặc các nguồn tài

nguyên, bao gồm phần dành cho cổ đông, phần dành cho trái chủ và phần dành cho các

ngân hàng đã cho doanh nghiệp vay vốn, phục vụ cho việc tiến hành sản xuất hoặc cung

cấp dịch vụ của đơn vị.

Ý nghĩa và hạn chế

Phân phối lần đầu là giai đoạn đầu của phân phối tài chính, hình thành các quỹ tiền tệ

cơ bản và đảm bảo thu nhập cho người sản xuất, đồng thời tạo nguồn tài chính cho Nhà

nước và tổ chức xã hội. Tuy nhiên nó mới chỉ tạo ra thu nhập cơ bản cho khu vực sản

xuất, chưa đáp ứng đủ nhu cầu tài chính của khu vực phi sản xuất như giáo dục, y tế, quản lý nhà nước

2.Phân phối lại Khái niệm

Là quá trình tiếp tục phân phối những phần thu nhập cơ bản, những quỹ tiền tệ đã

được hình thành trong phân phối lần đầu trên phạm vi toàn xã hội hoặc theo những mục

đích cụ thể hơn của các quỹ tiền tệ. Đặc trưng PAGE \* MERGEFORMAT 8

Phân phối lại có phạm vi rộng, diễn ra trên toàn bộ nền kinh tế và liên quan đến mọi

chủ thể, không giới hạn số lần phân phối. Quá trình này gắn bó chặt chẽ với phân phối

lần đầu, cùng diễn ra song song và đan xen trong sự vận động của nền kinh tế – xã hội,

bảo đảm sự luân chuyển liên tục của các nguồn lực tài chính giữa các chủ thể, giúp mọi

lĩnh vực có điều kiện duy trì và phát triển Vai trò

Phân phối lại giữ vai trò quan trọng trong việc đảm bảo cân bằng và phát triển xã hội.

Thứ nhất, nó bảo đảm nguồn lực cho các lĩnh vực không sản xuất như y tế, giáo dục,

phúc lợi – những ngành không tạo ra lợi nhuận trực tiếp nhưng có ý nghĩa xã hội sâu sắc.

Thứ hai, phân phối lại thúc đẩy chuyên môn hóa và phát triển cơ cấu kinh tế hợp lý, giúp

phân bổ vốn hiệu quả, tăng năng suất lao động và phát triển lực lượng sản xuất. Thứ ba,

thông qua chính sách thuế và trợ cấp, phân phối lại góp phần điều tiết thu nhập giữa các

tầng lớp dân cư, giảm chênh lệch giàu nghèo, từ đó đảm bảo công bằng xã hội và ổn định kinh tế – chính trị.

e. Kết quả của quá trình phân phối

Kết quả của quá trình phân phối là sự hình thành (tạo lập) hoặc sử dụng các quỹ tiền ở

các chủ thể trong xã hội nhằm những mục đích nhất định

1.2.2. Chức năng giám đốc a. Khái niệm

Chức năng giám đốc của tài chính là chức năng mà nhờ đó việc kiểm tra bằng đồng

tiền được thực hiện đối với quá trình phân phối của tài chính nhằm đảm bảo cho các quỹ

tiền tệ (nguồn tài chính) luôn được tạo lập và sử dụng đúng mục đích đã định.

b. Đối tượng và chủ thể của giám đốc tài chính

Đối tượng của giám đốc tài chính là quá trình vận động của các nguồn tài chính, quá

trình tạo lập và sử dụng các quỹ tiền tệ. Đây cũng chính là đối tượng của chức năng phân

phối. Chủ thể của giám đốc tài chính cũng chính là chủ thể phân phối tài chính, có nhiệm

vụ kiểm tra và đánh giá quá trình phân phối để đảm bảo tính mục đích, hợp lý và hiệu

quả. Việc kiểm tra tập trung vào tính cần thiết, quy mô, mục đích và hiệu quả của việc tạo

lập và sử dụng các quỹ tiền tệ.

c. Đặc điểm

Giám đốc tài chính là hoạt động quản lý bằng đồng tiền, dựa trên sự vận động của tiền

vốn khi tiền tệ thực hiện chức năng phương tiện thanh toán và cất trữ giá trị, không đồng

nhất với mọi hình thức kiểm tra, giám sát bằng đồng tiền nói chung. Hoạt động này được

tiến hành thông qua phân tích và đánh giá các chỉ tiêu tài chính như cơ cấu tài chính, hệ

số nợ, khả năng sinh lời, giúp các chủ thể rút ra kết luận, điều chỉnh quá trình phân phối

và thực hiện khả năng tự kiểm tra, giám sát để đạt mục tiêu đề ra. Đồng thời, giám đốc tài

chính diễn ra liên tục, thường xuyên, vì quá trình phân phối và vận động nguồn tài chính

luôn tiếp diễn, mang lại hiệu quả cao và khả năng điều chỉnh kịp thời. d. Vai trò

Trong thực tiễn, công tác giám đốc - kiểm tra tài chính được thực hiện rộng rãi trong

mọi lĩnh vực và khâu của hệ thống tài chính, mang lại tác dụng quan trọng đối với đời

sống kinh tế - xã hội. Thứ nhất, nó đảm bảo quá trình phân phối tài chính diễn ra đúng

đắn, phù hợp với quy luật kinh tế khách quan và đáp ứng yêu cầu của các chủ thể xã hội. PAGE \* MERGEFORMAT 8

Thứ hai, nó góp phần thúc đẩy việc sử dụng các yếu tố nguồn lực như vật tư, lao động và

tiền vốn một cách tiết kiệm và hiệu quả. Thứ ba, công tác này giúp thiết lập và thực thi kỷ

luật tài chính trong phạm vi từng chủ thể, đồng thời nâng cao ý thức chấp hành các luật lệ tài chính của Nhà nước e. Kết quả

Kết quả của giám đốc tài chính là phát hiện ưu, nhược điểm trong quá trình phân

phối, từ đó đề xuất biện pháp điều chỉnh để sử dụng nguồn tài chính hiệu quả hơn. Nó

không chỉ kiểm tra, giám sát mà còn tư vấn, phòng ngừa rủi ro, nhằm nâng cao hiệu quả

tạo lập và sử dụng các quỹ tiền tệ.

1.3. Ý nghĩa của chức năng tài chính tại các doanh nghiệp ở Việt Nam

+ Đảm bảo và quản lý nguồn vốn cho doanh nghiệp: Tập hợp, quản lý hiệu quả các

nguồn vốn (vốn chủ sở hữu, vay nợ) để chi trả hoạt động và mở rộng sản xuất, đặc biệt

quan trọng với các doanh nghiệp có nguồn vốn hạn chế.

+ Phân phối nguồn lực tài chính hợp lý: Quyết định dòng tiền ưu tiên cho các hoạt

động/dự án chiến lược, tối đa hóa hiệu quả sử dụng vốn và ứng phó linh hoạt với biến động thị trường.

+ Giám sát và kiểm soát hoạt động kinh tế – tài chính: Theo dõi chi phí, lợi nhuận, dòng

tiền; phát hiện sai lệch, điều chỉnh kịp thời; đảm bảo tuân thủ pháp luật và tăng minh bạch.

+ Hỗ trợ ra quyết định chiến lược: Cung cấp dữ liệu định lượng cho mở rộng thị trường,

đầu tư công nghệ, hợp tác hoặc sáp nhập doanh nghiệp..

+ Ổn định doanh nghiệp và giảm rủi ro: Dự phòng biến động lãi suất, nguyên vật liệu và

thuế để duy trì hoạt động liên tục và tăng trưởng bền vững.

+ Tăng tính minh bạch và tạo niềm tin đối tác: Báo cáo và quản lý minh bạch giúp xây

dựng uy tín, huy động vốn thuận lợi và mở rộng hợp tác quốc tế.

Nhờ đó, chức năng tài chính trở thành trụ cột giúp doanh nghiệp tồn tại, phát triển bền

vững và cạnh tranh hiệu quả trong môi trường kinh doanh đầy biến động. PAGE \* MERGEFORMAT 8

PHẦN 2: ỨNG DỤNG THỰC TIỄN CÁC CHỨC NĂNG CỦA TÀI CHÍNH TẠI

DOANH NGHIỆP VIETJET

2.1. Giới thiệu về doanh nghiệp VIETJET

2.1.1. Lịch sử hình thành và phát triển của Vietjet

Hãng hàng không VietJet Air được thành lập tháng 11/2007 với vốn điều lệ ban đầu

600 tỷ đồng (37,5 triệu USD), do Tập đoàn T&C, Sovico Holdings và HDBank sáng lập.

Đây là hãng hàng không tư nhân đầu tiên của Việt Nam được cấp phép hoạt động vào tháng 12/2007.

Ngày 05/12/2011, VietJet chính thức ra mắt thương mại và ngày 25/12/2011 thực hiện

chuyến bay đầu tiên giữa TP. Hồ Chí Minh – Hà Nội, đánh dấu sự gia nhập thị trường hàng không Việt Nam.

Năm 2013, hãng mở rộng ra quốc tế với đường bay đầu tiên TP. Hồ Chí Minh –

Bangkok, đồng thời ký hợp đồng mua 100 tàu bay Airbus. Đến năm 2014, VietJet đưa

những chiếc máy bay đầu tiên vào khai thác.

Giai đoạn 2015–2017, VietJet đạt tốc độ tăng trưởng hành khách hơn 50%, mở rộng

mạng bay đến Singapore, Hàn Quốc, Đài Loan, Malaysia, Myanmar và Indonesia.

Từ 2018–2019, hãng tiếp tục mở rộng thị trường, chiếm hơn 40% thị phần nội địa và

ký hợp đồng đặt mua Boeing 737 MAX, Airbus A321neo.

Giai đoạn 2020–2021, do ảnh hưởng COVID-19, VietJet chuyển hướng sang khai thác

vận tải hàng hóa và tối ưu chi phí.

Từ 2022–2025, hãng phục hồi mạnh mẽ, mở thêm đường bay đến Ấn Độ, Úc, Trung

Quốc, Kazakhstan và châu Âu; tiếp tục nhận bàn giao tàu bay mới và được Smart Travel

Asia vinh danh là “Hãng hàng không giá rẻ tốt nhất châu Á năm 2025”.

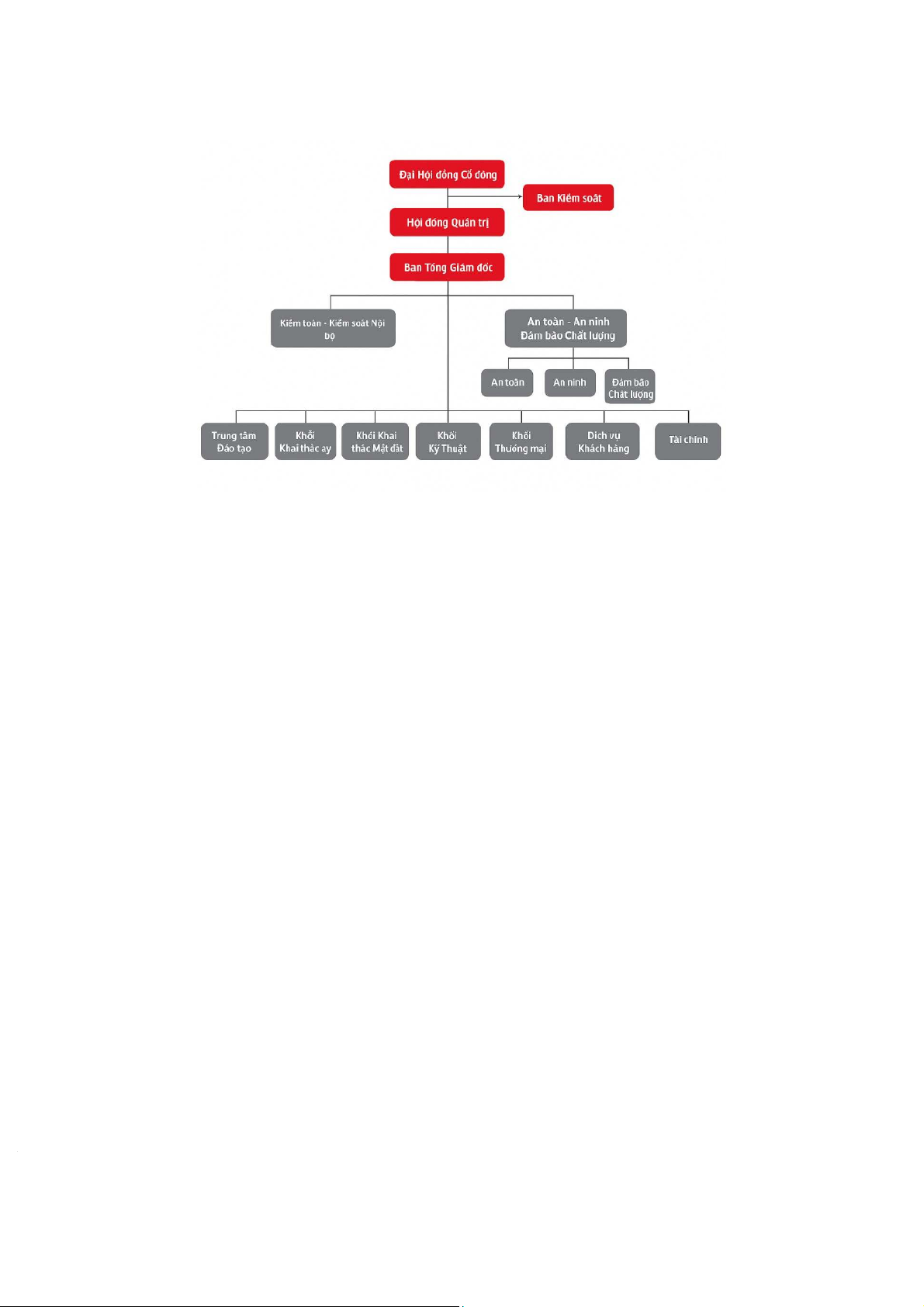

2.1.2. Cơ cấu tổ chức của Vietjet

VietJet Air tổ chức theo mô hình phân nhánh chức năng, trong đó mỗi bộ phận đảm

nhận một vai trò chuyên trách như marketing, tài chính, kỹ thuật hay khai thác. Cách tổ

chức này giúp hãng hoạt động hiệu quả, tiết kiệm chi phí và duy trì chất lượng dịch vụ đồng đều.

Cơ quan quyền lực cao nhất là Đại hội đồng cổ đông, quyết định các vấn đề chiến

lược, định hướng phát triển và bầu Ban Kiểm soát cùng Hội đồng quản trị (HĐQT). Ban

Kiểm soát giám sát hoạt động, đảm bảo tính minh bạch, bảo vệ lợi ích cổ đông và khách hàng.

HĐQT là cơ quan quản lý, giám sát hoạt động công ty giữa hai kỳ đại hội, quyết định

chiến lược phát triển, điều hành sản xuất – kinh doanh. Dưới HĐQT là Ban Tổng giám

đốc, trực tiếp điều hành và triển khai kế hoạch đã được phê duyệt.

Các khối chức năng chính gồm: khai thác bay, kỹ thuật, thương mại, dịch vụ khách

hàng, tài chính, đào tạo, an toàn – an ninh và kiểm soát nội bộ. Các bộ phận này phối hợp

chặt chẽ để đảm bảo hoạt động an toàn, hiệu quả và tuân thủ tiêu chuẩn hàng không quốc tế. PAGE \* MERGEFORMAT 8

Hình 1: Cơ cấu tổ chức của Vietjet

2.1.3. Lĩnh vực kinh doanh của Vietjet Air

VietJet Air không chỉ là hãng hàng không giá rẻ chuyên vận chuyển hành khách mà

còn mở rộng sang nhiều mảng kinh doanh phụ trợ, xây dựng hệ sinh thái hàng không toàn

diện nhằm tăng doanh thu và năng lực cạnh tranh.

a. Vận chuyển hành khách nội địa và quốc tế

Là mảng kinh doanh cốt lõi, VietJet khai thác các đường bay trong nước và quốc tế

khắp khu vực châu Á – Thái Bình Dương. Với mô hình hàng không giá rẻ, hãng tối ưu

chi phí, tăng hiệu quả khai thác và đáp ứng nhu cầu ngày càng cao.

b. Dịch vụ phụ trợ hàng không

Bao gồm bán hàng trên máy bay, dịch vụ hành lý, vé trực tuyến, dịch vụ tại sân bay…

giúp nâng cao trải nghiệm khách hàng và tạo thêm nguồn doanh thu.

c. Vận chuyển hàng hóa và logistics

Khai thác vận tải hàng hóa, đặc biệt trong giai đoạn COVID-19, VietJet mở rộng dịch

vụ logistics, tận dụng hạ tầng sẵn có để gia tăng hiệu quả khai thác.

d. Cho thuê tàu bay và dịch vụ thương mại

Hãng còn tham gia mảng cho thuê và mua bán máy bay, hợp tác với các nhà sản xuất

lớn như Airbus và Boeing để nâng cao năng lực khai thác và hiệu quả tài chính.

2.1.4. Tầm nhìn, sứ mệnh, giá trị cốt lõi

a. Tầm nhìn

VietJet đặt mục tiêu: VietJet đặt mục tiêu trở thành tập đoàn hàng không đa quốc gia

với mạng bay rộng khắp trong khu vực và trên toàn thế giới. Hãng không chỉ cung cấp

dịch vụ vận chuyển hàng không mà còn hướng tới phát triển thêm các dịch vụ hàng tiêu

dùng trên nền tảng thương mại điện tử, nhằm trở thành thương hiệu được khách hàng yêu thích và tin dùng. PAGE \* MERGEFORMAT 8 b. Sứ mệnh

Sứ mệnh của VietJet là khai thác và phát triển mạng đường bay rộng khắp trong nước,

khu vực và quốc tế; mang đến sự đột phá trong dịch vụ hàng không. Hãng cam kết làm

cho dịch vụ hàng không trở thành phương tiện di chuyển phổ biến tại Việt Nam và trên

toàn thế giới. Bên cạnh đó, VietJet luôn hướng tới sự hài lòng toàn diện của hành khách

thông qua dịch vụ vượt trội, sự sáng tạo trong giao tiếp và trải nghiệm bay.

c.Giá trị cốt lõi

An toàn – Vui vẻ – Giá rẻ – Đúng giờ.

Trước hết, về an toàn, VietJet Air luôn đặt sự an toàn trên các chặng bay lên hàng đầu

và thực hiện kiểm tra kỹ lưỡng để bảo đảm chỉ tiêu an toàn hàng đầu cho hành khách. Về

vui vẻ, đội ngũ tiếp viên và nhân viên của VietJet luôn được chọn lựa và đào tạo chuyên

nghiệp, mang đến niềm vui, sự tươi trẻ và sự thân thiện cho khách hàng trong suốt hành

trình. Đối với giá rẻ, VietJet luôn nỗ lực mang đến dịch vụ chất lượng với mức giá vé

cạnh tranh nhất, giúp mọi người đều có cơ hội bay. Cuối cùng, về đúng giờ, VietJet luôn

chú trọng hạn chế tối đa tình trạng trễ chuyến, đảm bảo khởi hành và hạ cánh đúng giờ,

tạo thuận lợi cho hành khách sắp xếp công việc cá nhân một cách tốt nhất.

2.2. Nguồn vốn kinh doanh của doanh nghiệp Vietjet

Tổng nguồn vốn của Công ty Cổ phần Hàng không Vietjet (VJC) đã tăng trưởng

mạnh mẽ trong giai đoạn 2021–2024, phản ánh quá trình mở rộng quy mô, đầu tư khai

thác quốc tế và gia tăng tài sản dài hạn.

Năm 2021, tổng nguồn vốn đạt 51.653,704 tỷ đồng, tăng so với mức 45.196,830 tỷ đồng năm 2020.

Năm 2022, tổng nguồn vốn đạt 68.036,964 tỷ đồng, tăng mạnh gần 31,7% so với

năm 2021, đánh dấu giai đoạn phục hồi mạnh mẽ sau đại dịch.

Năm 2023, tổng nguồn vốn đạt 86.952,42 tỷ đồng, tăng 27,8% so với năm 2022,

phản ánh năng lực huy động vốn mạnh mẽ.

Năm 2024, tổng nguồn vốn đạt 99.315,254 tỷ đồng, tăng 14,2% so với năm 2023.

Trong 4 năm qua, cơ cấu nguồn vốn kinh doanh của Vietjet thể hiện rõ đặc trưng của

doanh nghiệp hàng không – một ngành có mức đầu tư tài sản cố định rất lớn và phụ thuộc

nhiều vào vốn vay tài chính đó là sử dụng tỷ trọng lớn vốn vay và nợ thuê tài chính bên

cạnh phần vốn chủ sở hữu tích lũy.

Nguồn vốn của Vietjet được hình thành từ hai nhóm chính là vốn chủ sở hữu và nợ

phải trả, trong đó nợ phải trả chiếm tỷ trọng lớn

, phản ánh chiến lược sử dụng đòn bẩy tài

chính để mở rộng quy mô hoạt động và đội tàu bay.

2.2.1. Vốn chủ sở hữu

Giá trị vốn chủ sở hữu của Vietjet có sự biến động trong giai đoạn này, nhưng nhìn

chung vẫn duy trì ở mức ổn định và có xu hướng tăng trở lại vào năm 2024. Xét về xu

hướng, vốn chủ sở hữu đã giảm nhẹ trong năm 2022 xuống còn 14.898 tỷ đồng so với

16.854 tỷ đồng năm 2021 do ảnh hưởng lỗ ròng sau đại dịch, nhưng đã phục hồi trở lại

vào năm 2023 đạt khoảng 15.253 tỷ đồng và tăng trưởng tốt lên 17.119 tỷ đồng vào năm

2024. Tuy nhiên, tỷ trọng vốn chủ sở hữu trên tổng nguồn vốn đã giảm từ 32,6% (2021)

xuống chỉ còn 17,2% (2024) do tốc độ tăng của nợ nhanh hơn. Trong đó, cấu phần của

vốn chủ sở hữu bao gồm: PAGE \* MERGEFORMAT 8

Vốn góp của chủ sở hữu và thặng dư vốn cổ phần

Hai khoản mục này được giữ ổn định trong suốt 4 năm, với vốn góp là 5.416,1 tỷ

đồng và thặng dư vốn cổ phần là 247,5 tỷ đồng. Điều này cho thấy Vietjet không huy

động thêm vốn bằng cách phát hành cổ phiếu mới ra công chúng trong giai đoạn này, mà

chủ yếu dựa vào các nguồn lực khác.

Lợi nhuận sau thuế chưa phân phối

Đây là "tấm đệm vốn" quan trọng nhất của Vietjet, phản ánh kết quả kinh doanh tích

lũy. Khoản mục này giảm từ 11.281 tỷ đồng năm 2021 xuống 9.019 tỷ đồng năm 2022 do

công ty ghi nhận lỗ ròng trong năm 2022. Tuy nhiên, nhờ hoạt động kinh doanh có lãi trở

lại, khoản lợi nhuận này đã tăng lên 9.249 tỷ đồng năm 2023 và tăng mạnh lên 10.653 tỷ

đồng năm 2024. Điều này cho thấy khả năng phục hồi và tự nuôi dưỡng vốn của doanh nghiệp.

Chênh lệch tỷ giá hối đoái

Khoản mục này cho thấy sự biến động mạnh khi liên tục tăng từ âm 110,7 tỷ (năm

2021) lên dương 195,3 tỷ (năm 2022), và tăng vọt lên dương 780,3 tỷ (năm 2024) .Sự

biến động lớn này phản ánh rủi ro tỷ giá rất cao trong cơ cấu vốn của Vietjet. Do phần lớn

các khoản vay và hợp đồng thuê mua máy bay đều bằng USD, Vietjet có hàng loạt công

ty con ở nước ngoài (như Ireland, Singapore, British Virgin Islands...) để thực hiện các

nghiệp vụ quốc tế, đặc biệt là thuê và mua máy bay. Do đó, khi tỷ giá USD/VND tăng

cao trong giai đoạn 2022-2024, giá trị tài sản ròng Net Assets bằng USD của các công ty

con này khi quy đổi về VND để lập báo cáo hợp nhất sẽ có giá trị cao hơn. Điều này tạo

ra một khoản "lãi" chênh lệch tỷ giá lũy kế lớn và được ghi nhận vào Vốn chủ sở hữu.

2.2.2. Nợ phải trả

Đây là nguồn vốn quan trọng nhất tài trợ cho sự tăng trưởng của Vietjet, chiếm tới

82,7% tổng nguồn vốn vào cuối năm 2024, bao gồm nợ ngắn hạn và nợ dài hạn. Tổng nợ

phải trả có xu hướng tăng liên tục và mạnh mẽ, từ 34.799 tỷ đồng năm 2021 lên 82.197 tỷ đồng năm 2024.

a. Nợ ngắn hạn

Nợ ngắn hạn phản ánh các nghĩa vụ tài chính trong vòng 1 năm, tăng vọt trong giai

đoạn phục hồi 2022-2023 và giảm lại trong năm 2024 khi công ty tái cơ cấu sang nợ dài

hạn. Năm 2023, nợ ngắn hạn chiếm 54% tổng nợ. Đến năm 2024, Vietjet đã tái cơ cấu

thành công, trong khi nợ ngắn hạn giảm xuống còn 40,8%. Điều này giúp giảm áp lực

thanh toán trong ngắn hạn, giúp cơ cấu tài chính trở nên bền vững hơn.

Vay và nợ thuê tài chính ngắn hạn

Đây là các khoản vay vốn lưu động. Khoản mục này tăng mạnh lên 13.554 tỷ đồng

năm 2023 khi Vietjet cần tiền để vận hành trở lại, trước khi giảm xuống 12.460 tỷ đồng

năm 2024, chủ yếu các khoản tín dụng từ ngân hàng như Vietcombank, MB Bank,

BIDV,... để chi trả nhiên liệu, chi phí vận hành và bảo dưỡng đội bay, hay thanh toán tiền

thuê ướt tàu bay như Airbus A321 trong mùa cao điểm.

Nợ trả người bán ngắn hạn

Đây là khoản chiếm dụng vốn từ các nhà cung cấp như Petrolimex Aviation, các công

ty cung ứng dịch vụ mặt đất tại Tân Sơn Nhất và Nội Bài như SAGS, ..... Khoản này tăng

vọt lên 9.660 tỷ đồng năm 2022 (gấp 3 lần năm 2021) khi hoạt động bay được khôi phục, PAGE \* MERGEFORMAT 8

phản ánh việc tăng mua dịch vụ, nhiên liệu, bảo dưỡng, và thuê máy bay ngắn hạn khi

hoạt động khai thác trở lại mạnh mẽ. Sau đó giảm dần về 6.195 tỷ đồng năm 2024, cho

thấy Vietjet đang quản lý tốt hơn các khoản thanh toán cho đối tác.

Đối với người mua trả tiền trước và doanh thu chưa thực hiện ngắn hạn

Đây là nguồn vốn chiếm dụng không lãi suất quan trọng nhất, cụ thể các khoản khách

hàng hoặc đại lý thanh toán tiền vé trước nhưng chưa thực hiện chuyến bay. Nguồn vốn

này tăng vọt từ 926,5 tỷ đồng năm 2021 lên 7.146 tỷ đồng năm 2023 và duy trì ở mức cao

5.769 tỷ đồng năm 2024, cho thấy dòng tiền bán vé của Vietjet rất dồi dào.

b. Nợ dài hạn

Đây là nguồn vốn cốt lõi tài trợ cho việc mở rộng đội bay của Vietjet, tăng trưởng

bùng nổ từ 19.277 tỷ đồng năm 2021 lên 48.690 tỷ đồng năm 2024, cho thấy Vietjet đang

mở rộng đội tàu bay và đầu tư hạ tầng bay dài hạn.

Vay và nợ thuê tài chính dài hạn

Đây là khoản mục quan trọng nhất, tăng từ 8.140 tỷ đồng (2021) lên 30.052 tỷ đồng

(2024), tăng 74% chỉ riêng trong năm 2024. Nguồn vốn này chủ yếu đến từ các hợp đồng

thuê tài chính để sở hữu máy bay như thuê từ Wilmington Trust SP và các khoản vay dài

hạn như vay từ các định chế tài chính quốc tế như GECAS, HSBC và phát hành trái phiếu

với hàng chục nghìn tỷ đồng trái phiếu đã được phát hành trong 4 năm qua để tài trợ cho

các đơn hàng máy bay Airbus A321neo/A330.

Dự phòng phải trả dài hạn

Khoản mục này cũng tăng đều đặn, từ 10.932 tỷ đồng năm 2021 lên 17.305 tỷ đồng

năm 2024. Đây là nguồn vốn được Vietjet trích lập từ doanh thu (phân phối lần đầu) để

dự phòng cho các chi phí bảo dưỡng, đại tu động cơ và máy bay định kỳ trong tương lai

theo quy chuẩn quốc tế, tiêu biểu là chi phí dự kiến cho bảo dưỡng động cơ CFM LEAP

hoặc thay thế bộ phận máy bay trong trong chu kỳ 5 năm được ký hợp đồng từ năm 2024.

2.3. Phân phối doanh thu và sử dụng vốn của doanh nghiệp Vietjet

2.3.1. Sử dụng vốn

Tổng quy mô sử dụng vốn ( được phản ánh qua tổng tài sản) của Công ty Cổ phần

Hàng không Vietjet (VJC) đã tăng trưởng mạnh mẽ trong giai đoạn 2021-2024, tăng gần

gấp đôi từ 51.653,704 tỷ đồng (2021) lên 99.315,255 tỷ đồng (2024).

Năm 2021, tổng tài sản đạt 51.653,704 tỷ đồng.

Năm 2022, tổng tài sản đạt 68.036,964 tỷ đồng, tăng 31,7%.

Năm 2023, tổng tài sản đạt 86.925,421 tỷ đồng, tăng 27,8%.

Năm 2024, tổng tài sản đạt 99.315,255 tỷ đồng, tăng 14,2%.

Trong 4 năm qua, cơ cấu sử dụng vốn của Vietjet thể hiện rõ chiến lược đầu tư mạnh

mẽ vào tài sản dài hạn. Tỷ trọng tài sản dài hạn trên tổng tài sản đã tăng từ 48,0% năm

2021 lên 61,2% năm 2024, cho thấy việc dồn vốn đầu tư vào năng lực bay cốt lõi. Mục

đích sử dụng vốn của Vietjet là khác nhau qua từng năm phụ thuộc vào bối cảnh kinh tế

và chiến lược cụ thể của từng giai đoạn.

Năm 2021 là đỉnh điểm của đại dịch COVID-19, dòng tiền từ hoạt động kinh doanh

gần như đóng băng. Do đó, vốn huy động được sử dụng cho hai mục đích chính. Một là

duy trì hoạt động và vượt qua khủng hoảng. Vốn được sử dụng để tài trợ cho các chi phí

cố định và duy trì bộ máy, trong bối cảnh doanh thu sụt giảm nghiêm trọng. Vietjet đã PAGE \* MERGEFORMAT 8

chủ động đẩy mạnh mảng vận tải hàng hóa để bù đắp một phần chi phí. Hai là đầu tư

chiến lược dài hạn, đi ngược xu hướng chung. Đây là cách sử dụng vốn quan trọng nhất

trong năm 2021. Khi các hãng bay khác hủy đơn hàng, Vietjet "sử dụng vốn" để "khóa

chặt" tương lai đội bay của mình thông qua:

Ký kết thỏa thuận với Airbus để thực hiện hợp đồng 119 tàu bay đã đặt hàng.

Ký thỏa thuận cung cấp động cơ và dịch vụ trị giá 400 triệu USD với Rolls- Royce.

Ký thỏa thuận cung cấp dịch vụ kỹ thuật trị giá 150 triệu USD với SR Technics.

Tiếp nhận tàu bay thân rộng A330 đầu tiên, chuẩn bị cho kế hoạch bay đường dài hậu đại dịch.

=> Trong khi các hãng hàng không toàn cầu (bao gồm cả các đối thủ trong nước) đang

hủy đơn hàng, sa thải nhân viên và cố gắng bảo toàn tiền mặt, Vietjet đã làm điều ngược

lại hoàn toàn. Họ sử dụng vốn (cả vốn tự có và vốn huy động) để thực hiện các cam kết

tài chính khổng lồ với Airbus và Rolls-Royce. Đây là một "ván cược" rủi ro cực cao. Về

bản chất, Vietjet đã đánh cược rằng đại dịch sẽ không kéo dài mãi mãi và ai có máy bay

mới, tiết kiệm nhiên liệu trước tiên khi thị trường phục hồi sẽ là người chiến thắng.

Năm 2022 đánh dấu sự chuyển dịch từ phòng thủ sang tấn công. Vốn được sử dụng để

tài trợ cho việc tái khởi động và mở rộng mạng bay. Đầu tiên, vốn được dồn vào việc tiên

phong mở các thị trường quốc tế mới và tiềm năng lớn, bao gồm Ấn Độ (New Delhi,

Mumbai, Ahmedabad) và Kazakhstan vào cuối năm 2022. Không chỉ vậy, Vietjet còn đầu

tự vào đội bay, tiếp tục "sử dụng vốn" để nhận thêm 03 tàu bay thân rộng A330, phục vụ

trực tiếp cho các đường bay dài mới mở. Giai đoạn này chứng kiến các chỉ số thanh

khoản suy giảm mạnh. Điều này cho thấy tiền mặt và vốn huy động đã được sử dụng

mạnh mẽ để tài trợ cho chi phí hoạt động tăng vọt (nhiên liệu, chi phí bay) khi mạng bay

được khôi phục, trong khi dòng tiền thu về chưa kịp phục hồi tương xứng.

Năm 2023 là năm Vietjet "sử dụng vốn" mạnh mẽ nhất cho mục đích tăng trưởng, đặc

biệt là thị trường quốc tế, chấp nhận rủi ro thanh khoản cao để chiếm lĩnh thị phần. Đỉnh

điểm là việc tài trợ mở rộng mạng bay, vốn được sử dụng để tài trợ cho việc mở 33

đường bay mới cả quốc tế và quốc nội. Bên cạnh đó còn đầu tư vào các đường bay chiến

lược, chi phí cao, Vietjet trở thành hãng đầu tiên "sử dụng vốn" để kết nối Việt Nam với 5

thành phố lớn nhất của Úc (Sydney, Melbourne, Brisbane, Perth, Adelaide). Đồng thời,

công ty cũng dùng vốn để mở thêm các đường bay khác đến Thượng Hải (Trung Quốc),

Hong Kong, Busan (Hàn Quốc) và Đài Bắc (Đài Loan). Cuối cùng là duy trì đội bay,

vốn được sử dụng để đầu tư vào các tàu bay thế hệ mới, giúp tối ưu chi phí nhiên liệu

(tiết kiệm 15-20%) cho các chặng bay quốc tế dài. Mặc dù các chỉ số thanh khoản chạm

mức thấp nhất , số dư tiền và tương đương tiền cuối năm lại tăng mạnh, cho thấy Vietjet

đã chủ động huy động vốn (vay hoặc trái phiếu) để vừa tài trợ mở rộng, vừa xây dựng "vùng đệm" tiền mặt.

=> Họ đã huy động vốn nợ mới từ vay nợ và trái phiếu với tốc độ rất nhanh. Lượng vốn

huy động này đủ lớn để vừa tài trợ cho việc bành trướng phát triển kinh doanh trong việc

mua máy bay, mở đường bay, vừa tạo ra một "vùng đệm" tiền mặt để đảm bảo thanh khoản. PAGE \* MERGEFORMAT 8

Năm 2024, Vietjet sử dụng vốn để tăng trưởng, tái cơ cấu nợ và tài trợ vận hành. Năm

2024 cho thấy một bức tranh sử dụng vốn phức tạp hơn, bao gồm cả tăng trưởng, đầu tư

tài sản và quản lý các khoản nợ từ giai đoạn trước. Về mặt tài trợ vốn lưu động, các kế

hoạch huy động vốn như kế hoạch 2.000 tỷ VNĐ trái phiếu nêu rõ mục đích sử dụng vốn

là để "chi trả chi phí xăng dầu", "chi phí cảng, điều hành bay, kỹ thuật" và "bảo hiểm".

Tiếp theo là đầu tư tài sản dài hạn, cụ thể là tiếp tục mua tàu bay. Một phần quan trọng

của vốn huy động trong năm 2024 tiếp tục được "sử dụng" để "thanh toán các khoản đặt

cọc cho các tàu bay mới (PDPs)". Công ty cũng tiếp tục nhận các tàu bay mới vào cuối

năm. Hơn nữa, Vietjet bắt đầu "sử dụng vốn" mới để xử lý các khoản nợ cũ. Cụ thể, công

ty đã phát hành 1.000 tỷ VNĐ trái phiếu (mã VJCH2429002) vào tháng 9/2024. Mục đích

của các đợt huy động vốn sau đó (trong năm 2025) là để mua lại chính lô trái phiếu này,

cho thấy một chiến lược "nợ cuốn chiếu" rõ rệt. Cuối cùng, vốn cũng được dùng để mở

thêm 20 đường bay mới, nâng tổng số lên 145 đường bay (bao gồm các thị trường mới

như Thượng Hải và Viêng Chăn).

=> Việc sử dụng vốn của Vietjet trong 4 năm qua không phải là các hành động riêng lẻ,

mà là một “chuỗi domino” chiến lược: (1) Đặt cược lớn vào tài sản (máy bay) khi thị

trường khủng hoảng ; (2) Buộc phải bành trướng để sử dụng tài sản đó, chấp nhận rủi ro thanh khoản ;

(3) Phải liên tục huy động nợ mới để tài trợ cho cả việc mở rộng mạng lưới

hạ tầng, chi phí vận hành và nợ cũ.

2.3.2. Phân phối doanh thu

Hoạt động phân phối doanh thu của Vietjet là quá trình sử dụng tổng doanh thu thu

được để trang trải tất cả các nghĩa vụ và chi phí phát sinh trong quá trình tạo ra doanh thu

đó. Doanh thu thuần hợp nhất của Vietjet đã cho thấy sự tăng trưởng bùng nổ sau đại dịch. Cụ thể như sau:

Năm 2021 ghi nhận mức doanh thu thấp nhất trong giai đoạn, đạt

12.874.919.725.450 VND. Đây là năm chịu ảnh hưởng nặng nề nhất của dịch COVID-19.

Năm 2022, doanh thu phục hồi mạnh mẽ, tăng gấp ba lần lên 40.141.863.488.029

VND khi các đường bay được mở lại.

Năm 2023, đà tăng trưởng tiếp tục với doanh thu đạt 58.340.618.715.308 VND.

Năm 2024, doanh thu tiếp tục tăng lên 72.045.286.343.724 VND.

Giai đoạn 2021-2024 thể hiện rõ ba giai đoạn: "đáy" của đại dịch vào năm 2021, phục

hồi bùng nổ vào năm 2022, và tăng trưởng mở rộng liên tục trong năm 2023 và 2024.

Động lực tăng trưởng chính trong các năm gần đây đến từ việc phục hồi và mở rộng

mạnh mẽ mảng vận chuyển hành khách quốc tế, cùng với việc duy trì doanh thu cao từ

các hoạt động phụ trợ.

Nguồn doanh thu này được phân phối cho các mục chính yếu bao gồm: trả lương cho

người lao động, bù đắp chi phí vật chất đã tiêu hao như xăng dầu, trả lãi vay cho các chủ

nợ, trang trải chi phí vận hành và quản lý, cũng như thực hiện nghĩa vụ nộp thuế cho nhà nước.

Trả lương cho người lao động

Theo số liệu trích từ Báo cáo tài chính kiểm toán Hợp nhất những năm 2021, 2022,

2023, 2024, và Báo cáo tài chính soát xét riêng giữa niên độ 2025 cho thấy: PAGE \* MERGEFORMAT 8

Năm 2021, chi phí nhân viên: 1.614.199.197.656 VND (chiếm khoảng 12.5% doanh thu thuần)

Năm 2022, chi phí nhân viên: 3.743.364.549.134 VND (chiếm khoảng 9.3% )

Năm 2023, chi phí nhân viên: 4.779.936.855.663 VND (chiếm khoảng 8.2%)

Năm 2024, chi phí nhân viên: 5.285.120.923.255 VND (chiếm khoảng 7.3%)

Như vậy, có thể thấy rằng tỷ lệ chi phí nhân viên trên doanh thu thuần có xu hướng

giảm từ 12.5% năm 2021 xuống còn khoảng 7.2% vào năm 2024. Tuy nhiên, chi phí nhân

viên tuyệt đối đã tăng đáng kể từ năm 2021 (khoảng 1.614 tỷ VND) lên đến năm 2024 (khoảng 5.285 tỷ VND).

Việc chi phí nhân viên tuyệt đối của Vietjet tăng mạnh từ 2021 đến 2024 đã phản ánh

sự phục hồi hoạt động bay sau đại dịch COVID-19, nhu cầu đi lại bị dồn nén bùng nổ.

Công ty phải đầu tư nhiều hơn vào nguồn nhân lực để khai thác hiệu quả đội bay lớn hơn,

phục vụ nhiều chuyến bay và hành khách hơn, từ đó dẫn đến việc chi phi nhân viên tuyệt

đối liên tục được mở rộng. Mặc dù chi phí nhân viên cũng tăng để phục vụ hoạt động,

nhưng tốc độ tăng của doanh thu là nhanh hơn đáng kể. Chính sự tăng trưởng doanh thu

vượt trội này đã giúp tỷ lệ chi phí nhân viên trên doanh thu giảm xuống, cho thấy hiệu

quả hoạt động và quản lý chi phí đang được cải thiện khi quy mô được mở rộng.

=> Doanh nghiệp đã phân bổ tổng chi phí cho người lao động vào 3 nhóm chính:

Lương phi công, tiếp viên, nhân viên kỹ thuật bảo dưỡng, nhân viên mặt đất trực

tiếp phục vụ chuyến bay.

Lương, thưởng, hoa hồng và các chi phí liên quan khác cho nhân viên thuộc bộ

phận bán vé, marketing, chăm sóc khách hàng, đại lý bán hàng.

Lương, thưởng, phụ cấp và các chi phí liên quan khác cho nhân viên thuộc bộ

phận quản lý cấp cao, hành chính, nhân sự, kế toán, tài chính, pháp chế và các bộ

phận hỗ trợ khác không trực tiếp tham gia vào hoạt động bay hoặc bán hàng.

Nộp thuế cho nhà nước

Vietjet luôn công khai và minh bạch trong việc thực hiện nghĩa vụ thuế với nhà nước,

điển hình là việc kê khai và nộp thuế Thu nhập Doanh nghiệp (TNDN) đầy đủ theo quy

định, được phản ánh chi tiết trong các báo cáo tài chính kiểm toán hàng năm với số liệu cụ thể như sau:

Năm 2021: Chi phí thuế TNDN hiện hành là 14.027.919.315 VND, chiếm khoảng 0.11% doanh thu thuần.

Năm 2022: 172.103.552.548 VND, chiếm khoảng 0.43% doanh thu thuần.

Năm 2023: 3.217.284.657 VND, chiếm khoảng 0.01% doanh thu thuần.

Năm 2024: 11.374.269.701 VND, chiếm khoảng 0.02% doanh thu thuần.

Có thể thấy, chi phí thuế TNDN hiện hành của Vietjet biến động rất lớn và không tỷ lệ

thuận với doanh thu hay lợi nhuận. Đặc biệt, trong hai năm 2023 và 2024, tăng trưởng

mạnh mẽ, chi phí thuế hiện hành phải nộp lại chỉ ở mức cực kỳ thấp chiếm 0.01% và 0.02% doanh thu thuần.

Nguyên nhân chính của hiện tượng này là do Vietjet đã thực hiện chức năng tài chính,

kết chuyển các khoản lỗ tính thuế từ các năm trước (như năm 2020 và 2022) để bù trừ

vào thu nhập chịu thuế của các năm 2023 và 2024. Điều này được thể hiện rõ qua khoản

mục "Chi phí thuế TNDN hoãn lại": PAGE \* MERGEFORMAT 8

Năm 2022 (lỗ 2.649 tỷ): Công ty ghi nhận một khoản thu nhập từ thuế TNDN

hoãn lại là 558,8 tỷ đồng, từ khoản lỗ của năm đó, làm "của để dành" cho tương lai.

Năm 2023 và 2024 (năm lãi): Công ty ghi nhận Chi phí thuế TNDN hoãn lại rất

lớn, lần lượt là 371,5 tỷ và 407,2 tỷ. Báo cáo tài chính kiểm toán Hợp nhất năm

2024 cho thấy Vietjet đã sử dụng một phần đáng kể lỗ tính thuế từ năm 2022 để bù

trừ làm giảm số thuế hiện hành thực nộp.

=> Không giống như chi phí nhân viên hay chi phí vật chất, chi phí thuế TNDN hiện

hành không chỉ phụ thuộc vào kết quả kinh doanh của năm hiện tại mà còn bị ảnh hưởng

mạnh bởi kết quả của các năm trước. Bằng cách sử dụng lỗ kết chuyển để giảm thiểu số

thuế phải nộp ngay, Vietjet đã giữ lại được một lượng tiền mặt đáng kể. Trong giai đoạn

thị trường vừa phục hồi, dòng tiền này cực kỳ quan trọng để tài trợ cho việc mở rộng hoạt

động, thanh toán các nghĩa vụ nợ, và đầu tư vào đội bay mới, thay vì dùng để nộp thuế

ngay. Tuy nhiên việc phân phối doanh thu cho thuế TNDN hiện hành ở mức thấp này chỉ

là tạm thời. Thêm vào đó, Công ty vẫn phân phối một phần đáng kể doanh thu để nộp các

loại thuế, phí khác gắn liền với hoạt động (như thuế nhập khẩu, thuế bảo vệ môi trường,

phí sân bay, VAT...), vốn được ghi nhận trong giá vốn và các chi phí hoạt động khác.

Bù đắp chi phí vật chất đã tiêu hao

Vietjet phân bổ doanh thu để bù đắp chi phí vật chất đã tiêu hao, được tính vào chi phí

khấu hao tài sản cố định bao gồm tài sản hữu hình, vô hình và thuê tài chính, được phản

ánh chi tiết qua các Báo cáo tài chính kiểm toán Hợp nhất và Báo cáo tài chính soát xét

Riêng lẻ với số liệu cụ thể như sau:

Năm 2021: 98.078.009.402 VND, chiếm khoảng 0.76% doanh thu thuần.

Năm 2022: 79.733.663.056 VND, chiếm khoảng 0.20% doanh thu thuần.

Năm 2023: 413.253.679.639 VND, chiếm khoảng 0.71% doanh thu thuần.

Năm 2024: 613.292.961.764 VND, chiếm khoảng 0.85% doanh thu thuần.

Về giá trị tuyệt đối, chi phí này ở mức thấp trong năm 2021 với 98,1 tỷ VND và 2022

với 79,7 tỷ VND nhưng đã tăng vọt liên tục kể từ năm 2023 với 413,3 tỷ VND, 613,3 tỷ

VND năm 2024. Song song đó, tỷ lệ khấu hao trên doanh thu dù rất thấp, chạm đáy

0.20% vào năm 2022, cũng đang có xu hướng tăng dần đều trở lại qua các năm 2023

(0.71%), 2024 (0.85%). Nguyên nhân chính của cả hai xu hướng trên là do chiến lược

đầu tư, mở rộng và hiện đại hóa đội tàu bay của Vietjet sau đại dịch.

Chi phí khấu hao tăng vọt vì tổng giá trị tài sản của Vietjet đã tăng lên nhanh chóng.

Năm 2023, BCTC Hợp nhất ghi nhận "Thuê tài chính mới trong năm" (chủ yếu là 3 tàu

bay) với giá trị lên tới 6.181 tỷ VND. Năm 2024: BCTC Hợp nhất ghi nhận "Mua mới

trong năm" cho "Tàu bay và động cơ tàu bay" là 5.117 tỷ VND. Việc liên tục bổ sung các

tài sản có giá trị cực lớn này vào bảng cân đối kế toán đã trực tiếp làm tăng tổng nguyên

giá tài sản cố định, và do đó, chi phí khấu hao hàng năm được trích lập cũng tăng theo

một cách đột biến bắt đầu từ năm 2023. Việc phân phối doanh thu để bù đắp chi phí khấu

hao của Vietjet trong giai đoạn này cho thấy bản chất của việc thâm dụng vốn, độ nhạy

cảm của tỷ lệ khấu hao, và chiến lược đầu tư hiệu quả của doanh nghiệp trong việc khai thác tài sản. PAGE \* MERGEFORMAT 8

=> Vietjet phân bổ một phần rất lớn doanh thu để bù đắp chi phí nhiên liệu bay (xăng

dầu) và các vật tư, phụ tùng kỹ thuật phục vụ bảo dưỡng, sửa chữa máy bay. Đây là hai

khoản mục chính cấu thành "chi phí vật chất tiêu hao" trong hoạt động của hãng. Việc

phân bổ cụ thể như sau:

Chi phí nhiên liệu là khoản chi lớn nhất, được dùng để mua xăng dầu (Jet A1)

cung cấp năng lượng cho đội tàu bay hoạt động. Doanh thu được phân bổ trực tiếp

để thanh toán cho các nhà cung cấp nhiên liệu lớn như Petrolimex Aviation.

Doanh thu được dùng để chi trả cho việc mua sắm vật tư, phụ tùng thay thế (bao

gồm cả phụ tùng xoay vòng được ghi nhận là chi phí trả trước dài hạn), chi phí bảo

dưỡng, sửa chữa định kỳ và đột xuất cho máy bay, động cơ và các thiết bị liên

quan, bao gồm cả việc thanh toán cho các nhà cung cấp dịch vụ bảo dưỡng bên

ngoài và chi phí vật tư nội bộ.

Chi phí vận hành và quản lý của VietJet

Chi phí vận hành và quản lý của Vietjet bao gồm chi phí bán hàng và chi phí quản lý

doanh nghiệp của Vietjet cho thấy:

Năm 2021: 973.485.396.433 VND (chiếm khoảng 7,56% doanh thu thuần ).

Năm 2022: 1.470.795.767.768 VND (chiếm khoảng 3,66% doanh thu thuần ).

Năm 2023: 3.049.441.049.350 VND (chiếm khoảng 5,23% doanh thu thuần ).

Năm 2024: 3.992.627.925.974 VND (chiếm khoảng 5,54% doanh thu thuần ).

Có thể thấy rằng chi phí vận hành và quản lý tuyệt đối của Vietjet đã tăng hơn 4 lần từ

năm 2021 (khoảng 973 tỷ VND) lên đến năm 2024 (khoảng 3.993 tỷ VND). Tuy nhiên,

về mặt tương đối, tỷ lệ chi phí này trên doanh thu thuần lại biến động: giảm mạnh vào

năm 2022 (xuống 3,66%) trước khi tăng trở lại và ổn định ở mức 5,2% - 5,5% trong hai năm 2023 và 2024.

Việc chi phí vận hành và quản lý tuyệt đối tăng mạnh là điều tất yếu, phản ánh sự

phục hồi và mở rộng quy mô thần tốc sau đại dịch. Giai đoạn 2022-2024 là lúc Vietjet

bành trướng mạng bay quốc tế, dẫn đến chi phí bán hàng (hoa hồng đại lý, quảng cáo) và

chi phí quản lý (điều hành, nhân sự gián tiếp) đều tăng theo. Tỷ lệ chi phí/doanh thu giảm

mạnh năm 2022 cho thấy hiệu ứng "định phí" khi doanh thu phục hồi quá nhanh, nhưng

tăng trở lại vào 2023-2024 cho thấy Vietjet đang chấp nhận chi tiêu mạnh tay cho bán

hàng và quản lý để chiếm lĩnh thị phần, đặc biệt là ở các thị trường quốc tế mới.

=> Vietjet đã phân bổ chi phí vận hành và quản lý vào 2 nhóm chính: Thứ nhất, chi phí

bán hàng bao gồm chi phí quảng cáo và tiếp thị , chi phí hoa hồng bán hàng (trả cho các

đại lý, OTA) , và chi phí nhân viên thuộc bộ phận bán hàng. Thứ hai, chi phí quản lý

doanh nghiệp bao gồm chi phí lương nhân viên quản lý (ban lãnh đạo, khối hành chính,

tài chính, nhân sự) , chi phí dịch vụ mua ngoài (như tư vấn, kiểm toán) , chi phí thuê văn

phòng , chi phí khấu hao TSCĐ dùng cho quản lý và các chi phí bằng tiền khác.

Trả vay lãi cho các tổ chức tín dụng, chủ nợ

Theo số liệu trích từ Báo cáo kết quả hoạt động kinh doanh Hợp nhất những năm

2021, 2022, 2023, 2024, cho thấy:

Năm 2021, chi phí lãi vay: 804.782.847.259 VND (chiếm khoảng 6,25% doanh thu thuần) PAGE \* MERGEFORMAT 8

Năm 2022, chi phí lãi vay: 1.383.641.245.573 VND (chiếm khoảng 3,45% doanh thu thuần)

Năm 2023, chi phí lãi vay: 1.950.254.195.864 VND (chiếm khoảng 3,34% doanh thu thuần)

Năm 2024, chi phí lãi vay: 3.211.952.994.975 VND (chiếm khoảng 4,46% doanh thu thuần)

Có thể thấy rằng chi phí lãi vay tuyệt đối đã tăng liên tục và tăng rất mạnh, gấp 4 lần

từ năm 2021 (khoảng 805 tỷ VND) lên đến năm 2024 (khoảng 3.212 tỷ VND). Việc chi

phí lãi vay tuyệt đối tăng gấp 4 lần trong 4 năm phản ánh trực tiếp chiến lược huy động

vốn của Vietjet. Để tài trợ cho kế hoạch mở rộng đội bay (mua và thuê tài chính máy bay

Airbus A321/A330), công ty đã liên tục gia tăng các khoản vay ngắn và dài hạn cũng như

phát hành hàng chục nghìn tỷ đồng trái phiếu. Quy mô nợ vay tăng tất yếu dẫn đến chi phí lãi vay tăng theo.

Về tỷ trọng, chi phí lãi vay trên doanh thu thuần có xu hướng giảm mạnh trong giai

đoạn phục hồi (từ 6,25% năm 2021 xuống 3,34% năm 2023) nhưng đã tăng trở lại vào

năm 2024 (lên 4,46%). Trong giai đoạn 2021-2023, tỷ lệ chi phí lãi vay/doanh thu giảm

mạnh cho thấy tốc độ tăng của doanh thu (phục hồi sau dịch) nhanh hơn tốc độ tăng của

chi phí vốn. Tuy nhiên, việc tỷ lệ này tăng trở lại vào năm 2024 cho thấy gánh nặng lãi

vay đang gia tăng, có thể do quy mô nợ tiếp tục phình to và mặt bằng lãi suất vay mới cao hơn.

=> Vietjet đã phân bổ chi phí này vào các nhóm chính:

Lãi tiền vay: Đây là khoản chi phí lãi phát sinh từ các khoản vay ngân hàng (ngắn

hạn và dài hạn) và các hợp đồng thuê tài chính để mua máy bay.

Lãi trả chậm: Đây là phần lãi phát sinh từ các khoản mua chịu thương mại (ví dụ:

mua động cơ, dịch vụ kỹ thuật trả chậm) và cũng là một hình thức chi phí tài chính.

2.4. Phân phối lợi nhuận của doanh nghiệp Vietjet

Giai đoạn 2021 đến 2024 của Công ty Cổ phần Hàng không Vietjet (VJC) được chia

thành hai pha rõ rệt: giai đoạn duy trì thanh khoản trong đại dịch (2021-2022) và giai

đoạn phục hồi mạnh mẽ, đặc biệt là trong năm 2023 và tăng trưởng mạnh vào năm 2024.

Bối cảnh ngành hàng không chịu áp lực lớn về chi phí và nhu cầu vốn, khiến chính sách

phân phối lợi nhuận của VJC phải ưu tiên bảo toàn nguồn lực.

Năm 2021 lợi nhuận của hãng sau thuế là 79.659.307.309 VND. = 79 tỷ đồng

Năm 2022 hãng ghi nhận khoản lỗ sau thuế là 2.261.974.843.785) VND. = 2261 tỷ đồng

Năm 2023 lợi nhuận của hãng sau thuế là 231.413.415.351 VND = 231 tỷ

Năm 2024 lợi nhuận của hãng sau thuế là 539.957.986.602 VND = 539 tỷ

2.4.1. Chính sách Chi trả Cổ tức trong Giai đoạn Biến động (2021-2022)

Đối với lợi nhuận năm 2021, VJC đã thông qua việc điều chỉnh phương án phân phối

và chấp thuận chi trả cổ tức bằng cổ phiếu với tỷ lệ 20%. Quyết định này là một chiến

lược tái đầu tư nén, cho phép công ty đáp ứng kỳ vọng của cổ đông về việc nhận phần lợi

nhuận mà không làm suy giảm thanh khoản tiền mặt, điều cực kỳ quan trọng trong giai đoạn hậu đại dịch. PAGE \* MERGEFORMAT 8

Tài liệu liên quan:

-

Đề thi Cuối Học Phần Nhập Môn Tài Chính Tiền Tệ (Mã 4) | Trường Đại học Thương Mại

14 7 -

Phân Tích Huy Động Tiền Gửi Tại BIDV 2018-2020 | Bài thảo luận tài chính tiền tệ

13 7 -

Phân tích các nguyên nhân và ảnh hưởng của lạm phát trong nền kinh tế, liên hệ thực tiễn tại Việt Nam và đưa ra giải pháp xử lí | Bài thảo luận tài chính tiền tệ

15 8 -

Các công cụ của chính sách tiền tệ ở Việt Nam– Thực trạng và giải pháp hoàn thiện | Bài thảo luận tài chính tiền tệ

16 8 -

Bảo hiểm kinh doanh ở Việt Nam hiện nay và các vấn đề đặt ra trong năm 2020, 2021, 2022 | Bài thảo luận tài chính tiền tệ

14 7