PHÂN TÍCH CƠ BẢN (ĐỊNH GIÁ DOANH NGHIỆP) - SHINHAN

Phân tích và định giá doanh nghiệp - Ngân hàng SHINHAN. Tài liệu tổng hợp được sưu tầm. Mời các bạn tham khảo.

Môn: Tài liệu Tổng hợp 3.6 K tài liệu

Trường: Tài liệu khác 3.9 K tài liệu

Tác giả:

Preview text:

Shinhan Alpha VN Sàn Xịn Ha

App đầu tư chứng khoán "chuyên sâu",

App chứng khoán "chuẩn xịn"

chìa khóa công nghệ cho nhà đầu tư cho nhà đầu tư mới TẢI NGAY TẢI NGAY

Công ty TNHH Chứng Khoán Shinhan Việt Nam (SSV)

Trụ sở chính: Tầng 22, Tòa nhà Centec | 72-74 Nguyễn Thị Minh Khai, Quận 3, TP. HCM

Chi nhánh Hà Nội: Tầng 2, Tòa nhà Leadvisors | 41A Lý Thái Tổ, Quận Hoàn Kiếm, Hà Nội (028) 6299 8000 shinhansec.com.vn support@shinhan.com

facebook.com/ChungkhoanShinhanVietnam

ĐẦU TƯ HÔM NAY, LÀM CHỦ NGÀY MAI

CHỨNG KHOÁN SHINHAN ĐỒNG HÀNH CÙNG BẠN! Mөc lөc

Phân tích cѫ bҧn là gì .............................................................................3

Phѭѫng pháp phân tích top-down vs bottom up .................................6

Báo cáo tài chính.....................................................................................7

Báo cáo kӃt quҧ kinh doanh...................................................................8

Bҧng cân ÿӕi kӃ toán ............................................................................11

Báo cáo lѭu chuyӇn tiӅn tӋ...................................................................12

Phân tích khҧ năng cҥnh tranh cӫa doanh nghiӋp vӟi SWOT ..........14

Mô hình 5 yӃu tӕ cҥnh tranh cӫa Michael Porter................................15

Phân tích ban lãnh ÿҥo doanh nghiӋp.................................................18

Tìm hiӇu vӅ giá trӏ thӡi gian cӫa tiӅn ...................................................21

Tìm hiӇu vӅ Beta và chi phí sӱ dөng vӕn cӫa doanh nghiӋp............22

Phѭѫng pháp ÿӏnh giá doanh nghiӋp vӟi mô hình DDM...................23

Phѭѫng pháp ÿӏnh giá doanh nghiӋp vӟi mô hình FCFF và FCFE ..24

Ĉӏnh giá cә phiӃu bҵng phѭѫng pháp so sánh..................................25 PHÂN TÍCH CƠ BẢN TRONG CHỨNG KHOÁN LỜI MỞ ĐẦU

Nội dung của tài liệu nhằm chia sẻ tổng quát kiến thức về phân tích cơ bản giúp nhà

đầu tư và các bạn tham gia cuộc thi UFM Investors 2023 có thể áp dụng trong quá

trình học tập và giao dịch trên thị trường chứng khoán.

Để tìm hiểu đầy đủ kiến thức về thị trường tài chính, nhà đầu tư vui lòng tham khảo

thêm bằng cách tải app giao dịch San Xin Ha hoặc Shinhan Alpha VN được phát

triển bởi Công ty Chứng khoán Shinhan Việt Nam (SSV) tại Apple Store hoặ CH Play.

Công ty TNHH Chứng Khoán Shinhan Việt Nam (SSV)

Trụ sở chính: Tầng 22, Tòa nhà Centec | 72-74 Nguyễn Thị Minh Khai, Quận 3, TP. HCM

Chi nhánh Hà Nội: Tầng 2, Tòa nhà Leadvisors | 41A Lý Thái Tổ, Quận Hoàn Kiếm, Hà Nội

ĐẦU TƯ HÔM NAY, LÀM CHỦ NGÀY MAI

CHỨNG KHOÁN SHINHAN ĐỒNG HÀNH CÙNG BẠN! PHÂN TÍC H CƠ BẢN LÀ GÌ? 01 Định nghĩa

Phân tích cơ bản (Fundamental analysis) là phương pháp thông

dụng dùng để xác định giá trị nội tại của doanh nghiệp.

Phương pháp này dựa trên tình hình kinh doanh, sản xuất của doanh

nghiệp và các yếu tố vi mô, vĩ mô tác động đến doanh nghiệp. Nhà

phân tích cơ bản từ đó đánh giá về triển vọng trong tương lai của công ty.

Mục tiêu quan trọng của phân tích cơ bản là xác định giá trị cổ phiếu

của doanh nghiệp sau đó so sánh với giá cổ phiếu trên thị trường

nhằm đưa ra quyết định đầu tư 02

Hiểu phân tích cơ bản

Đối với phân tích cơ bản, nhà đầu tư sẽ phân

tích tình hình kinh tế, lĩnh vực công ty đang

hoạt động, và những số liệu tài chính như

doanh thu và lợi nhuận, để xác định giá trị của

công ty và giá trị cổ phiếu của công ty đó.

Các yếu tố của phân tích cơ bản phân thành hai loại là: Định lượng Định tính Đánh giá dựa vào Đánh giá dựa vào các số liệu, chỉ số chất lượng, đặc để phân tích điểm, bản chất 03

Những yếu tố định tính Mô hình kinh doanh

Nhà đầu tư cần xem tình hình cũng như cách thức

hoạt động kinh doanh của công ty. Doanh thu công

ty đến từ nguồn nào, có đang ổn định và phát triển

hay không? Mục tiêu kinh doanh của công ty như

thế nào trong tương lai và định hướng phát triển trong dài hạn.

Lợi thế cạnh tranh

Điểm khác biệt giúp cho doanh nghiệp có thể cạnh

tranh với các doanh nghiệp khác là gì. Yếu tố giúp

doanh nghiệp thành công trong dài hạn.

Đội ngũ ban lãnh đạo

Đội ngũ lãnh đạo là những người đang điều hành

doanh nghiệp, do vậy khả năng của họ là một trong

những yếu tố quan trọng nhất thúc đẩy sự thành

công của doanh nghiệp. Nhà đầu tư có thể xem xét

tiểu sử cũng như những thành quả trong quá khứ

của ban lãnh đạo để phân tích.

Quản trị doanh nghiệp

Hệ thống quản trị thể hiện các chính sách của

doanh nghiệp đối với ban lãnh đạo, ban giám đốc,

nhà đầu tư và các bên liên quan. Việc công ty có

chính sách điều hành công bằng và minh bạch sẽ

đảm bảo lợi ích cho nhà đầu tư Triển vọng ngành

Việc xem xét các yếu tố quan trọng trong ngành

như: Số lượng khách hàng, thị phần giữa các công

ty, tăng trưởng của ngành, chu kỳ ngành, và những

quy định trong ngành sẽ giúp nhà đầu tư hiểu sâu

hơn về tình hình kinh doanh cũng như các yếu tố tác động đến công ty. 04

Những yếu tố định lượng

Phân tích cơ bản thường sử dụng thông tin định lượng từ báo cáo tài

chính để đưa ra quyết định đầu tư. Báo cáo tài chính chủ yếu bao

gồm: Bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh và

báo cáo lưu chuyển tiền tệ.

Bảng cân đối kế toán

Bảng cân đối kế toán thể hiện tài sản, nợ phải trả và vốn

chủ sở hữu của công ty tại một thời điểm cụ thể.

Tài sản = Nợ phải trả + Vốn chủ sở hữu

Trong đó 1 bên tài sản thể hiện tất cả những tài sản doanh

nghiệp sở hữu và quản lý nhằm phục vụ hoạt động kinh

doanh. Bên ngược lại thể hiện nguồn vốn mà công ty sử

dụng để mua tài sản (bao gồm nợ phải trả và vốn chủ sở hữu)

Báo cáo kết quả hoạt động kinh doanh

Báo cáo kết quả hoạt động kinh doanh đo lường hoạt động

kinh doanh của công ty trong một khoảng thời gian xác định.

Báo cáo kết quả hoạt động kinh doanh bao gồm các

khoảng doanh thu, chi phí và lợi nhuận tạo ra được từ hoạt

động kinh doanh của công ty

Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ thể hiện dòng tiền vào và ra của

một doanh nghiệp trong một khoảng thời gian xác định. Báo

cáo lưu chuyển tiền tệ chủ yếu được chia thành các phần sau:

Dòng tiền từ hoạt động kinh doanh: Tiền được tạo ra từ

hoạt động kinh doanh hàng ngày

Dòng tiền từ hoạt động đầu tư: Tiền được sử dụng để đầu

tư vào tài sản, cũng như tiền thu được từ việc bán các tài sản của doanh nghiệp.

Dòng tiền từ hoạt động tài chính: Tiền trả nợ vay hoặc

chia cổ tức và tiền nhận được từ các khoản vay

"Báo cáo lưu chuyển tiền tệ rất quan trọng vì doanh nghiệp

khó có thể thao túng tình hình tiền mặt của mình. Vì lý do này,

nhà đầu tư sử dụng báo cáo lưu chuyển tiền tệ như một thước

đo thận trọng hơn về hoạt động của công ty." So sánh phương pháp 05

phân tích kỹ thuật và phân tích cơ bản Yếu tố Phân tích kỹ thuật Phân tích cơ bản Mục tiêu

Xác định điểm mua vào và Xác định giá trị nội tại của cổ

điểm bán ra của cổ phiếu phiếu Mục đích Đầu tư ngắn hạn Đầu tư dài hạn sử dụng

Giá và khối lượng giao dịch Báo cáo kết quả kinh doanh, Dữ liệu của cổ phiếu

báo cáo tài chính, sự kiện, tin

tức về ngành và nền kinh tế

Phân tích định lượng: báo cáo

Phân tích kỹ thuật sử dụng kết quả kinh doanh, báo cáo Phương

xu hướng giá và khối lượng tài chính.

pháp phân để tạo ra các chỉ báo, mô Phân tích định tính: các chính tích

hình trong phân tích kỹ sách kinh tế vĩ mô, tình hình thuật

ngành, tiềm năng phát triển,… Thời gian

nắm giữ cổ Ngắn hạn và trung hạn Trung hạn và dài hạn phiếu PHƯƠNG PHÁP PHÂN TÍCH TOP-DOWN VS. BOTTOM-UP Định nghĩa Phương pháp Top-Down và

Bottom-Up là hai phương pháp

được sử dụng để phân tích và

lựa chọn chứng khoán. Trong đó phương pháp Top-Down

phương pháp phân tích đi từ cái

chung đến cái cụ thể, trong khi

phương pháp Bottom-Up đi từ

cái cụ thể đến cái chung.

Phương pháp phân tích Top-Down Vĩ mô

Thường bắt đầu bằng việc phân Ngành

tích tình hình kinh tế vĩ mô, sau Doanh nghiệp

đó, tiến hành xem xét các yếu tố

thấp hơn như đánh giá ngành.

Cuối cùng, tìm kiếm cổ phiếu Cổ

riêng lẻ tiềm năng để đưa ra phiếu quyết định đầu tư. Phân tích vĩ mô

Xu hướng phát triển kinh tế có ảnh hưởng

rất lớn đến nhu cầu của người tiêu dùng.

Có thể đánh giá sức khỏe của nền kinh tế

bằng cách phân tích các yếu tố như tổng

sản phẩm quốc nội (GDP), tỷ lệ lạm phát,

lãi suất, chính sách của Nhà nước đối với

các ngành, sự thay đổi về công nghệ và

các yếu tố xã hội khác. Phân tích ngành

Tìm hiểu và đánh giá một ngành kinh

doanh cụ thể thông qua các vấn đề như

cung – cầu, mức độ cạnh tranh và những

yếu tố ảnh hưởng đến triển vọng của ngành.

Đây là một bước quan trọng nhằm giúp

nhà đầu tư có góc nhìn sâu sắc về hoạt

động, lợi thế cạnh tranh cũng như cơ hội,

thách thức và những rủi ro kinh doanh

của doanh nghiệp trong ngành.

Phân tích doanh nghiệp

Các nhà đầu tư sẽ xem xét các cổ phiếu

tiềm năng nhất sau khi chọn lọc được lĩnh

vực đầu tư cụ thể. Nhà đầu tư sẽ nghiên

cứu giá trị thực của doanh nghiệp dựa vào

hoạt động kinh doanh. Từ đó, ước lượng

được triển vọng và khả năng sinh lợi của

doanh nghiệp đó trong tương lai.

Phân tích kỹ thuật

Tập trung vào biến động giá của cổ

phiếu để dự đoán xu hướng của cổ

phiếu đó, nhằm xác định điểm mua cổ phiếu.

Phương pháp phân tích Bottom-Up

Ngược lại với phương pháp Top- Down, phương pháp Bottom-

Up, tập trung phân tích vào các

đặc điểm cụ thể của một cổ Vĩ mô

phiếu riêng lẻ sau đó xem xét

đến ngành hoặc lĩnh vực của Ngành

doanh nghiệp, và cuối cùng

đánh giá các yếu tố kinh tế vĩ Doanh nghiệp

mô và vi mô có thể tác động đến doanh nghiệp. Cổ phiếu Đặc điểm

Nhà đầu tư sẽ tiếp cận những cổ phiếu có tín hiệu

đẹp về mặt phân tích kỹ thuật, sau đó chọn lọc và

phân tích những doanh nghiệp có yếu tố cơ bản tốt

và tiềm năng của ngành mà doanh nghiệp đó đang

hoạt động. Cuối cùng xem xét "câu chuyện vĩ mô" để

đánh giá những tác động đến doanh nghiệp trong tương lai.

Phương pháp này buộc các nhà đầu tư phải xem xét tất

cả những yếu tố vi mô bao gồm tình hình tài chính công

ty, sản phẩm và dịch vụ mà doanh nghiệp cung cấp.

Nhà đầu tư sử dụng phương pháp này thường là

những nhà đầu tư mua và nắm giữ cổ phiếu dài hạn,

và đã có hiểu biết sâu sắc về nền tảng cơ bản cũng

như tiềm năng tăng trưởng của doanh nghiệp.

Ưu điểm và nhược điểm Phương pháp Top-Down

Phương pháp Bottom-Up Có góc nhìn toàn cảnh Hạn chế bỏ sót những

về tình hình thị trường mã cổ phiếu có tiềm và các vấn đề vĩ mô. năng tăng trưởng trong Không chịu ảnh hưởng tương lai và đang được

của dòng tiền ngắn hạn. dòng tiền ưa chuộng Ưu điểm Duy trì sự tập trung và trên thị trường.

nhất quán trong việc lựa Nhìn nhận một cách chọn cơ hội đầu tư.

thực tế bằng cách đi vào từng doanh nghiệp đang hoạt động kinh doanh hiệu quả.

Nhận định của nhà đầu Gây phân tâm cho nhà

tư sẽ dễ mang tính chất

đầu tư vì có quá nhiều chủ quan và đôi khi là sự lựa chọn. bảo thủ. Gây bối rối cho các nhà Nhược điểm

Việc phân tích vĩ mô đòi

đầu tư mới vì có nhiều

hỏi cần có thời gian và mã cổ phiếu cần phân trải nghiệm các kiến tích.

thức về các vấn đề, yếu tố vĩ mô và xã hội. BÁO CÁO TÀI CHÍNH

Báo cáo tài chính là gì?

Báo cáo tài chính (BCTC) là báo cáo do doanh nghiệp

phát hành nhằm cung cấp các số liệu, thông tin về tình

hình hoạt động kinh doanh của công ty.

Báo cáo tài chính thường được các nhà đầu tư,

chuyên viên phân tích chứng khoán và ngân hàng

sử dụng để đánh giá tiềm năng và sức khỏe tài chính của công ty.

Báo cáo tài chính gồm

Bảng cân đối Báo cáo kết quả Báo cáo lưu Thuyết minh kế toán hoạt động kinh chuyển tiền tệ báo cáo doanh tài chính

Bảng cân đối kế toán

Bảng cân đối kế toán phản ánh tổng quát tình

hình tài sản, nợ và vốn chủ sở hữu của doanh

nghiệp tại một thời điểm cụ thể.

Bảng cân đối kế toán gồm 2 phần: Tài sản và Nguồn vốn (bao gồm: Nợ

phải trả và Vốn chủ sở hữu). Theo nguyên tắc hình thành bảng cân đối

kế toán, tài sản và nguồn vốn luôn bằng nhau. Thứ tự sắp xếp trong

bảng cân đối kế toán dựa theo tính thanh khoản giảm dần.

Tổng Tài sản = Nợ phải trả + Vốn chủ sở hữu Tổng Tài sản

Tài sản là những thứ thuộc sở hữu của doanh nghiệp và tạo ra lợi

ích về kinh tế cho doanh nghiệp. Tài sản có 2 loại:

Tài sản ngắn hạn là tài sản dễ dàng chuyển đổi sang tiền mặt

với thời gian dưới 1 năm hoặc trong 1 chu kỳ kinh doanh của doanh nghiệp.

Tài sản dài hạn là tài sản có thời gian sử dụng trên 1 năm,

trong đó tài sản cố định là khoản mục quan trọng trong tài sản dài hạn. Nợ phải trả

Thể hiện nghĩa vụ tài chính của doanh nghiệp đối với chủ nợ, nhà

cung cấp, cơ quan thuế, người lao động,. .Nợ phải trả gồm nợ

ngắn hạn và nợ dài hạn. Vốn chủ sở hữu

Vốn chủ sở hữu gồm vốn góp chủ sở hữu, lợi nhuận chưa phân

phối và các loại quỹ như Quỹ đầu tư phát triển do công ty trích ra,. .

A. Tài sản ngắn hạn C. Nợ

Tiền và tương đương tiền Nợ ngắn hạn

Đầu tư tài chính ngắn hạn Nợ dài hạn Hàng tồn kho Tài sản ngắn hạn khác

B. Tài sản dài hạn

D. Vốn chủ sở hữu

Các khoản phải thu dài hạn Vốn chủ sở hữu

Tài sản cố định hữu hình Lợi nhuận sau thuế

Tài sản dở dang dài hạn chưa phân phối Tài sản dài hạn khác Tổng tài sản Tổng nguồn vốn

Báo cáo kết quả hoạt động kinh doanh

Báo cáo kết quả kinh doanh tổng kết doanh thu

và chi phí hoạt động, lời/ lỗ của doanh nghiệp

theo khoảng thời gian nhất định (theo quý hoặc theo năm tài chính). Lợi nhuận = Doanh thu - Chi phí

Doanh thu hoạt động kinh doanh

Chi phí hoạt động kinh doanh

được tạo ra từ các hoạt động cốt

phát sinh từ các hoạt động chính

lõi của công ty, bằng cách bán

của doanh nghiệp, gồm giá vốn

sản phẩm hoặc dịch vụ của công

hàng bán, chi phí bán hàng, chi ty.

phí quản lý doanh nghiệp.

Doanh thu từ hoạt động tài chính

Chi phí tài chính gồm lãi vay phải

là những khoản thu do hoạt động

trả, lãi mua hàng trả chậm, lỗ bán

đầu tư tài chính hoặc tiền gửi đem ngoại tệ.

lại bao gồm: tiền lãi tiền gửi, cổ

tức, thu nhập hoặc thanh lý các khoản vốn góp,. .

Chi phí khác là các khoản chi phí

Thu nhập khác là các khoản thu

không phục vụ hoạt động sản

nhập không thuộc lĩnh vực đăng xuất, kinh doanh của doanh

ký kinh doanh của doanh nghiệp

nghiệp như lỗ từ thanh lý tài sản

và chịu thuế trong kỳ tính thuế.

cố định, lỗ do đánh giá lại giá trị vật tư, hàng hóa,…

Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ tổng hợp lại tình hình

thu, chi tiền của doanh nghiệp dựa trên 3 hoạt

động: kinh doanh, đầu tư, tài chính. 1

Lưu chuyển tiền thuần từ hoạt động kinh doanh: nguồn tiền thu và

chi từ việc điều hành, bán sản phẩm hoặc dịch vụ của doanh nghiệp.

Dòng tiền từ họat động kinh doanh gồm tiền mặt, khấu hao, hàng tồn

kho, các khoản phải trả, tiền lượng, thuế, lãi vay,…

Lưu chuyển tiền thuần từ hoạt động đầu tư: Bao gồm các

khoản thu, chi liên quan đến hoạt động đầu tư mua sắm hoặc

thanh lí các tài sản cố định và các khoản đầu tư tài chính dài 2 hạn. 3

Lưu chuyển tiền thuần từ hoạt động tài chính: là dòng tiền liên quan

đến việc tăng hoặc giảm vốn chủ sở hữu và hoạt động vay nợ của

doanh nghiệp, gồm mua lại cổ phần, chia lãi cho nhà đầu tư, chia cổ tức cho cổ đông,…

Thuyết minh báo cáo tài chính

Đây là mục được đính kèm trong báo cáo tài

chính, dùng để phân tích chi tiết những thông

tin, số liệu đã trình bày ở 3 báo cáo trên.

Những nội dung thuộc thuyết minh Báo cáo tài chính:

Đặc điểm của hoạt động kinh doanh của doanh nghiệp;

Kỳ kế toán và đơn vị tiền tệ được sử dụng trong kế toán;

Chuẩn mực kế toán và những chế độ kế toán áp dụng;

Các chính sách kế toán được áp dụng;

Những thông tin bổ sung cho các khoản mục trên 3 báo cáo trên.

1. Tài liệu tài chính nào thể hiện thông tin về một doanh nghiệp tại một thời điểm:

A. Bảng cân đối kế toán

B. Báo cáo lưu chuyển tiền tệ

C. Báo cáo kết quả họat động kinh doanh

2. Một bộ báo cáo tài chính hoàn chỉnh gồm có những gì?

A. Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh

doanh, Báo cáo lưu chuyển tiền tệ và Thuyết minh báo cáo tài chính.

B. Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh

doanh, Báo cáo lưu chuyển tiền tệ.

C. Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh

doanh, Thuyết minh báo cáo tài chính.

3. Thuế và các khoản phải nộp nhà nước được phản ánh vào

khoản mục . . . trong bảng cân đối kế toán. A. Nợ ngắn hạn B. Nợ dài hạn C. Vốn chủ sở hữu

4. Mua nguyên vật liệu bằng tiền gửi ngân hàng sẽ làm:

A. Tài sản tăng, nợ phải trả tăng

B. Tài sản tăng, vốn chủ sở hữu tăng

C. Tài sản và nguồn vốn không thay đổi

5. Báo cáo nào cung cấp thông tin về dòng tiền vào và ra của

doanh nghiệp từ các hoạt động kinh doanh, đầu tư, tài chính:

A. Bảng cân đối kế toán

B. Báo cáo kết quả kinh doanh

C. Báo cáo lưu chuyển tiền tệ

D. Thuyết minh báo cáo tài chính BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH LÀ GÌ?

Báo cáo kết quả kinh doanh là báo cáo tài

chính tổng hợp, phản ánh tình hình và kết quả

kinh doanh trong kỳ hoạt động của doanh nghiệp.

Báo cáo kết quả kinh doanh là cơ sở nhà đầu

tư đánh giá khả năng tạo lợi nhuận và tình

hình kinh doanh của doanh nghiệp.

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH BAO GỒM

Báo cáo kết quả hoạt động kinh doanh gồm 3 phần chính, đó là:

Doanh thu - là tiền thu được từ việc bán hàng hóa, sản phẩm, cung cấp dịch vụ.

Chi phí - là khoản tiền bỏ ra để phục vụ cho việc kinh doanh, bao

gồm: chi phí mua hàng hóa, cung cấp dịch vụ, chi phí quản lý, chi

phí bán hàng và khoản thuế TNDN phải đóng cho nhà nước.

Lợi nhuận - là khoản tiền doanh nghiệp kiếm được sau khi đã lấy

doanh thu trừ đi tất cả các chi phí.

Tổng doanh thu thuần - Tổng các chi phí = Lợi nhuận

KẾT CẤU CỦA BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

Những số liệu trên báo cáo kết quả hoạt động kinh doanh được trình bày chi

tiết theo 3 loại hoạt động: Hoạt động tiêu thụ hàng hóa – dịch vụ, hoạt động

tài chính và hoạt động khác.

Hoạt động tiêu thụ hàng hóa, dịch vụ :

Là hoạt động sản xuất kinh doanh chính của

doanh nghiệp, được đăng ký theo quy định của

nhà nước. Lợi nhuận gộp của hoạt động sản xuất

kinh doanh chính được xác định bằng công thức:

Lợi nhuận gộp = Doanh thu thuần – Giá vốn hàng bán Trong đó:

Doanh thu thuần = Doanh thu – Các khoản giảm giá, hàng bán trả lại –

Thuế tiêu thụ đặc biệt, Thuế xuất khẩu

Giá vốn hàng bán bao gồm: Giá vốn nhập từ nhà cung cấp, chi phí phục vụ

việc sản xuất kinh doanh của doanh nghiệp

Hoạt động tài chính bao gồm:

Doanh thu tài chính: Là những hoạt động liên

quan đến việc đầu tư của doanh nghiệp như:

đầu tư kinh doanh chứng khoán, đầu tư góp

vốn liên doanh, hoạt động cho vay, cho thuê tài

sản cố định, tiền gửi tiết kiệm.

Chi phí tài chính: Chi phí đi vay, lỗ từ việc đầu tư, lỗ tỷ giá. .

Lợi nhuận hoạt động kinh doanh của công ty được xác định như sau:

Lợi nhuận kinh doanh = Lợi nhuận gộp + (Doanh thu tài chinh – Chi phí

tài chính) – Chi phí bán hàng - Chi phí quản lý doanh nghiệp Trong đó:

Chi phí bán hàng: Là chi phí phục vụ việc bán hàng như chi phí marketing, phí

hoa hồng, chi phí vận chuyển

Chi quản lý doanh nghiệp: Là chi phí phục vụ việc điều hành của công ty Hoạt động khác:

Là các hoạt động nằm ngoài hoạt động

sản xuất kinh doanh và hoạt động tài chính của doanh nghiệp.

Có thể kể đến như hoạt động thanh lý, nhượng bán tài sản cố định, các

khoản hoàn nhập dự phòng giảm giá hàng tồn kho và nợ phải thu khó đòi,

các khoản thu nhập và chi phí khác. Lợi nhuận khác được xác định theo công thức:

Lợi nhuận khác = Thu nhập khác – Chi phí khác

Lợi nhuận sau thuế:

Lợi nhuận sau thuế = Lợi nhuận kinh doanh + Lợi nhuận khác - Thuế TNDN

Lợi nhuận sau thuế là khoản thu nhập của doanh nghiệp sau khi hoàn

thành nghĩa vụ nộp thuế thu nhập doanh nghiệp cho nhà nu

Ý NGHĨA CỦA BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

Báo cáo kết quả hoạt động kinh doanh có ý

nghĩa rất lớn trong việc đánh giá hiệu quả kinh

doanh và công tác quản lý của doanh nghiệp.

Ngoài ra, nhà đầu tư có thể theo dõi tình hình

hoạt động của công ty so với kế hoạch đề ra của doanh nghiệp.

Nhà đầu tư có thể đánh giá khuynh hướng

hoạt động của doanh nghiệp trong nhiều năm

liền, và dự báo hoạt động trong tương lai. Báo

cáo kết quả kinh doanh là một trong các nguồn

thông tin rất hữu ích cho nhà đầu tư giúp nhà

đầu tư ra quyết định đầu tư vào doanh nghiệp.

MỘT SỐ ĐIỂM LƯU Ý KHI PHÂN TÍCH

BÁO CÁO KẾT QUẢ KINH DOANH

Đôi khi doanh nghiệp cố ý thao túng báo cáo kết kết quả kinh doanh nhằm

mục đích che dấu kết quả kinh doanh thua lỗ hoặc tô vẽ các kết quả không đúng sự thật THAO TÚNG DOANH THU

Doanh thu có thể dễ dàng bị thao túng bằng cách ghi nhận doanh

thu không đúng hoặc tạo ra doanh thu không tồn tại. Các công ty có

thể làm điều này bằng cách bán hàng cho các bên liên quan hoặc ghi

nhận các khoảng doanh thu trước khi công ty thực sự kiếm được.

=> Nhà đầu tư có thể phát hiện một vài điểm bất thường bằng cách

kiểm tra doanh thu của công ty trong vài giai đoạn gần đây. Nếu lợi

nhuận và doanh thu tăng trưởng một cách không nhất quán, thì đó có

thể là một dấu hiệu đáng báo động. Ngoài ra, việc doanh thu tăng

trưởng nhưng công ty không nhận được tiền là một dấu hiện cần lưu ý. THAO TÚNG CHI PHÍ

Chi phí có thể bị các doanh nghiệp ghi nhận thiếu hoặc không đúng

quá đó phản ánh không chính xác về kết quả hoạt động của công ty.

Để nắm bắt được những vấn đề bất thường này chúng ta có thể so

sánh biến động của chi phi với các giai đoạn trước nhằm xác định

những biến động bất thường. Nhà đầu tư cũng có thể kết hợp thêm

Bảng cân đối kế toán và chú thích của công ty để có thêm thông tin đầu vào. THAO TÚNG "COOKIE JAR"

Các doanh nghiệp có thể thao túng doanh thu và chi phí của mình để

vẽ nên một bức tranh về sự ổn định và tăng trưởng liên tục trong khi

trên thực tế, hoạt động kinh doanh có thể sinh lãi ít hơn hoặc thậm chí

sinh lãi nhiều hơn so với con số thể hiện trên BCTC.

Để có thể thao túng được điều này các doanh nghiệp có thể sử dụng

phương pháp kế toán "Cookie Jar". Phương pháp này giúp doanh

nghiệp có thể chuyển doanh thu và chi phí vào các thời điểm khác

nhau nhằm mục đích bình thao túng lợi nhuận doanh nghiệp hoặc

bình ổn hóa kết quả kinh doanh. Điều này có thể khiến nhà đầu tư có

cái nhìn sai lệch về kết quả doanh nghiệp đạt được.

MỘT SỐ YẾU TỐ KHÁC

Một số giao dịch không xảy ra thường xuyên hay được gọi là giao dịch

không định kỳ cũng là một yếu tố đáng để xem xét xem có điều gì bất thường không.

Có thể kể đến như một giao dịch như việc bán tài sản của công ty.

Những loại giao dịch xảy ra một lần này cũng có thể là cách để công

ty thao túng lợi nhuận và đó là lý do tại sao chúng ta nên nghiên cứu

các biến động bất thường này.

BẢNG CÂN ĐỐI KẾ TOÁN

Bảng cân đối kế toán là một trong ba loại GIỚI THIỆU

báo cáo tài chính quan trọng, ghi nhận

tài sản, nợ phải trả và vốn chủ sở hữu

của một công ty tại một thời điểm cụ thể.

Nói cách khác, bảng cân đối kế toán cung cấp thông tin tổng quan về

tình hình tài sản của công ty và cơ cấu nguồn vốn trong một giai đoạn nhất định.

Bảng cân đối kế toán tuân theo phương trình kế toán:

Tổng tài sản = Nợ phải trả + Vốn chủ sở hữu

CÁC THÀNH PHẦN TRONG

BẢNG CÂN ĐỐI KẾ TOÁN

Bảng cân đối kế toán được chia thành hai phần gồm nguồn vốn và

tài sản. Trong đó, tổng giá trị nguồn vốn luôn bằng với tổng giá trị tài sản, cụ thể: TÀI SẢN (ASSETS)

Các tài khoản trong khoản mục này đều được ghi nhận theo

tính "thanh khoản" từ cao đến thấp (là khả năng chuyển đổi

thành tiền mặt). Khoản mục tài sản gồm có tài sản ngắn hạn

(có thể chuyển đổi thành tiền mặt trong vòng 1 năm); và tài sản dài hạn.

Tài sản ngắn hạn (Current Assets)

Tiền và các khoản tương đương tiền (Cash and cash

equivalents): là tài sản có tính thanh khoản cao nhất

bao gồm tiền mặt, tiền trong tài khoản thanh toán của ngân hàng.

Các khoản phải thu (Accounts receivable - AR): là các

khoản nợ phải thu hồi hoặc các giao dịch chưa thanh

toán của khách hàng đối với doanh nghiệp. Nói cách

khác, khoản phải thu là khoản tiền mà khách hàng đang nợ doanh nghiệp.

Đầu tư ngắn hạn: là các khoản đầu tư với thời hạn nắm

giữ dưới 1 năm. Ví dụ: Tiền gửi tiết kiệm, đầu tư trái phiếu, cổ phiếu.

Hàng tồn kho (Inventory): là hàng hóa dự trữ hoặc

hàng hóa đang trong quá trình sản xuất.

Chi phí trả trước (Prepaid expenses): là những khoản

thanh toán trước cho những chi phí của doanh nghiệp.

Ví dụ: Tiền thuê nhà, tiền thuê văn phòng, chi phí cho

các gói cước, v.v. Chi phí trả trước là khoản tiền gửi

trước cho nhà cung cấp trước khi chi phí thực sự phát

sinh. Do đó, chi phí trả trước được ghi nhận là tài sản.

Tài sản dài hạn (Long-term Assets)

Các khoản đầu tư dài hạn (Long-term investments):

bao gồm cổ phiếu, trái phiếu, bất động sản và tiền mặt

mà doanh nghiệp có ý định đầu tư từ 1 năm trở lên.

Tài sản cố định (Fixed assets): bao gồm đất đai, máy

móc, thiết bị, nhà cửa và các tài sản lâu bền khác.

Tài sản vô hình (Intangible assets): là các tài sản

không hiện hữu bao gồm giấy phép sở hữu trí tuệ,

quyền sử dụng đất, giấy phép khai thác, lợi thế thương mại, v.v.

NỢ PHẢI TRẢ (LIABILITIES)

Là khoản nợ mà doanh nghiệp phải trả cho các bên bao gồm các

khoản tiền chưa trả cho nhà cung cấp (khoản phải trả), tiền lãi

phát sinh từ việc vay nợ, tiền lương chưa trả cho người lao động

và các khoản chi phí phát sinh khác mà doanh nghiệp chưa thanh toán. Nợ phải trả bao gồm:

Nợ ngắn hạn: là các khoản nợ có thời hạn < 1 năm.

Nợ dài hạn: là các khoản nợ có thời hạn > 1 năm.

Nợ ngắn hạn (Current Liabilities)

Các khoản phải trả (Accounts payable): là khoản nợ ngắn hạn

của doanh nghiệp đối với nhà cung cấp. Các khoản nợ này phát

sinh từ việc nhập hàng hóa, dịch vụ của nhà cung cấp nhưng

doanh nghiệp chưa thanh toán cho nhà cung cấp.

Tiền lãi phải trả (Interest payable): là lãi phát sinh nhưng chưa

được thanh toán. Ví dụ: Tiền lãi vay phát sinh nhưng chưa đến

hạn thanh toán hoặc tiền lãi mà doanh nghiệp đang nợ chủ nợ.

Tiền lương phải trả (Wages payable): là tiền lương, tiền công và

các khoản phúc lợi cho người lao động mà doanh nghiệp chưa thanh toán.

Khoản trả trước của khách hàng (Customer prepayments): là

khoản tiền mà doanh nghiệp nhận được trước khi doanh nghiệp

cung cấp dịch vụ hoặc sản phẩm. Ví dụ: Tiền đặt cọc, các gói

cước vài năm sử dụng dịch vụ. Doanh nghiệp có nghĩa vụ: (a)

cung cấp hàng hoá/ dịch vụ sau khi khách hàng đã đưa tiền

trước hoặc (b) trả lại tiền cho khách hàng khi không cung cấp

được hàng hóa/ dịch vụ.

Nợ dài hạn đến hạn trả (Current maturities of long-term debt):

là phần nợ dài hạn phải trả trong trong vòng 12 tháng tới của

công ty đó. Ví dụ, một doanh nghiệp có tổng cộng số nợ là

100.000 USD và 20.000 USD nợ sẽ phải được thanh toán trong

năm hiện tại. Doanh nghiệp sẽ ghi nhận 80.000 USD là nợ dài

hạn và 20.000 USD dưới dạng nợ dài hạn đến hạn trả.

Nợ dài hạn (Long-term Liabilities)

Nợ vay dài hạn (Long-term debts): bao gồm nợ vay dài

hạn của ngân hàng hoặc các bên khác và trái phiếu đã phát hành.

Thuế thu nhập doanh nghiệp hoãn lại phải trả

(Deferred tax liability): là khoản thuế đã được xác định

cho kỳ kinh doanh hiện tại nhưng chưa được thanh toán.

Một số khoản nợ phải trả (Other liabilities): là các

khoản phải trả chiếm tỷ trọng thấp trong cơ cấu nợ phải

trả. Ví dụ: khoản phải trả cho cơ quan BHXH, tiền cổ tức phải trả, v.v.

VỐN CHỦ SỞ HỮU (SHAREHOLDER EQUITY)

Là phần vốn thuộc về cổ đông của doanh nghiệp. Vốn chủ sở hữu

còn được gọi là tài sản ròng vì tương đương với tổng tài sản trừ đi

các khoản nợ của công ty.

Vốn góp chủ sở hữu (Shareholder equity): là tiền thuộc

về chủ sở hữu hoặc các cổ đông của một doanh

nghiệp. Nó còn được gọi là tài sản ròng vì nó tương

đương với tổng tài sản của một công ty trừ đi các

khoản nợ hoặc khoản nợ của công ty đối với những

người không phải là cổ đông.

Cổ phiếu phổ thông (Common

Cổ phiếu ưu đãi (Preferred

stocks): hay còn gọi là cổ phiếu

stocks): khác biệt so với cổ

thường là chứng chỉ xác nhận

phiếu phổ thông. Cổ phiếu ưu

quyền sở hữu của cổ đông đối

đãi được gán một mệnh giá tuỳ

với công ty và xác nhận cho

ý và không ảnh hưởng đến giá

phép cổ đông được hưởng các

trị thị trường của cổ phiếu.

quyền lợi thông thường trong

Khoản này được tính bằng công ty.

cách lấy mệnh giá cổ phiếu

nhân với số lượng cổ phiếu phát hành.

Thặng dư vốn cổ phần (Capital surplus): thể hiện số

tiền mà cổ đông đã đầu tư vượt quá cổ phiếu phổ

thông (common stocks) hoặc cổ phiếu ưu đãi (preferred

stocks), dựa trên mệnh giá cổ phiếu chứ không phải giá thị trường.

Lợi nhuận giữ lại (Retained earnings): Là phần lợi

nhuận mà một công ty giữ lại để tái đầu tư vào hoạt

động kinh doanh hoặc sử dụng để trả nợ. Phần lợi

nhuận còn lại được chia cho các cổ đông là cổ tức.

Cổ phiếu quỹ (Treasury stocks): là lượng cổ phiếu được

mua lại bởi chính công ty phát hành. Công ty thường

mua lại chính cổ phiếu của mình khi nhận thấy giá cổ

phiếu đang thấp hơn giá trị thực của công ty. Cổ phiếu

quỹ không bị huỷ bỏ mà sẽ được bán ra khi giá cổ

phiếu tăng trở lại về mức hợp lý.

MỘT SỐ ĐIỂM LƯU Ý KHI PHÂN

TÍCH BẢNG CÂN ĐỐI KẾ TOÁN

Dưới đây là 4 dấu hiệu trên bảng cân đối kế toán giúp nhà đầu tư nhận biết

những rắc rối trong hoạt động kinh doanh của một doanh nghiệp.

Sự tăng lên của các khoản phải thu và hàng tồn kho so với doanh thu.

Việc khoản phải thu và hàng tồn kho tăng lên nhanh

chóng hơn doanh thu cho thấy doanh nghiệp đang gặp

1 vấn đề trong việc thu hồi nợ hoặc không bán được hết

lượng hàng họ đã nhập, dẫn đến lượng tồn kho tăng

nhanh hơn doanh thu. Đây là một tín hiệu báo động cho

thấy doanh nghiệp đang bị chôn vốn vào những mục không sinh lợi nhuận.

Khoản mục “Chi phí khác” trên bảng cân đối kế toán lớn bất thường.

Các công ty thường thao túng các chi phí phát sinh trong

kỳ bằng cách giấu các khoản chi phí vào những mục "chi

phí khác" trên bảng cân đối kế toán. Nếu khoản mục “chi

phí khác” có giá trị cao bất thường, chúng ta nên tìm xem

điều gì đã tạo nên khoản mục “chi phí khác” cao đến như 2

vậy. Và bạn có thể dự đoán khoản mục này còn xuất hiện trong tương lai hay không.

Liên tục phát hành cổ phiếu

Nếu số lượng cổ phiếu của một công ty liên tục tăng hai

hoặc ba phần trăm mỗi năm, điều này cho thấy công ty

3đang phát hành nhiều cổ phiếu và làm loãng cổ phần

của công ty. Điều này sẽ ảnh hưởng đến của nhà đầu tư.

Tỷ lệ nợ vay / vốn chủ sở hữu tăng

Điều này cho thấy tỷ lệ nợ trong cơ cấu nguồn vốn của 4

công ty đang tăng. Tỷ lệ nợ/ vốn chủ sở hữu > 5 là một

tín hiệu báo động cho thấy công ty có nguy cơ phá sản BÁO CÁO

LƯU CHUYỂN TIỀN TỆ

Báo cáo lưu chuyển tiền tệ là gì?

Báo cáo lưu chuyển tiền tệ là một báo cáo tài chính thể hiện tiền thu

được và tiền chi ra của doanh nghiệp trong một chu kì kinh doanh.

Trước hết, ta phải hiểu được báo cáo tài chính ứng dụng hai

nguyên tắc kế toán là kế toán dồn tích và kế toán tiền mặt.

Kế toán dồn tích (Accrual basis)

Kế toán tiền mặt (Cash baisis)

Ghi nhận doanh thu và chi phí

Doanh thu và chi phí được ghi

tại thời điểm chúng phát sinh

nhận vào thời điểm thu hoặc chi

mà không căn cứ vào thời điểm

tiền thực tế mà không phụ thuộc

chi – thu tiền thực tế.

vào thời điểm phát sinh giao dịch.

Áp dụng cho Báo cáo kết quả

Áp dụng cho Báo cáo lưu chuyển hoạt động kinh doanh. tiền tệ.

V í d

ụ Doanh nghiệp A bán một lô hàng, giá trị lô hàng là 100 triệu.

Khách hàng trả ngay 70 triệu và 30 triệu sẽ thanh toán sau. Báo cáo kết

quả hoạt động kinh doanh (KQHĐKD) lúc này sẽ ghi nhận doanh thu là

100 triệu. Báo cáo lưu chuyển tiền tệ (LCTT) sẽ ghi nhận 70 triệu. 100 triệu Doanh nghiệp A 70 triệu 30 triệu Khách hàng Doanh thu Doanh thu 100 triệu 70 triệu Báo cáo KQHĐKD Báo cáo LCTT

Các thành phần của lưu chuyển tiền tệ

Báo cáo thể hiện 3 h o ạ t đ ộ n

g chính của doanh nghiệp:

Hoạt động kinh doanh

Hoạt động đầu tư

Hoạt động tài chính

Lưu chuyển tiền thuần trong kỳ sẽ được tính bằng tổng các dòng tiền

thuần từ 3 hoạt động trên.

Lưu chuyển tiền thuần từ hoạt động kinh doanh

Lưu chuyển tiền thuần từ hoạt động đầu tư

Lưu chuyển tiền thuần từ hoạt động tài chính

Lưu chuyển tiền thuần trong kỳ

Lưu chuyển từ hoạt động kinh doanh

Là dòng tiền phát sinh trực tiếp từ hoạt động kinh doanh cốt lõi của doanh nghiệp.

Lưu chuyển tiền thuần từ hoạt động kinh doanh được xác định từ lợi

nhuận trước thuế cộng/trừ các khoản điều chỉnh như khấu hao, các

khoản dự phòng,. . Trong đó, khoản khấu hao thường chiếm tỷ trọng lớn.

Khấu hao là chi phí hao mòn của tài sản được ước tính dựa trên

tổng thời gian sử dụng của tài sản. Do khấu hao là chi phí ước tính

và không làm mất tiền của doanh nghiệp, do đó chi phí khấu hao

được công ngược lại khi tính dòng tiền từ hoạt động kinh doanh

Sau khi điều chỉnh ta tiếp tục, cộng/trừ các khoản biến động như

khoản phải thu, hàng tồn kho, các khoản phải trả,. . H à n g t ồ n k h

o : là hàng hóa phục vụ quá trình sản xuất kinh

doanh. Hàng tồn kho tăng thể hiện công ty chi tiền để dự trữ

hàng tồn kho. Hàng tồn kho giảm thể hiện công ty nhận được

tiền khi bán được hàng tồn kho. K h o ả n p h ả i t h

u : là khoản tiền khách hàng mua sản phẩm/

dịch vụ nhưng chưa thanh toán cho doanh nghiệp. Khoản

phải thu giảm thể hiện doanh nghiệp đã nhận được tiền từ

khách hàng. Ngược lại, nếu khoản phải thu tăng đồng nghĩa

doanh nghiệp không thu được tiền.

Tăng hàng tồn kho, khoản phải thu và các tài sản ngắn hạn khác

Giảm dòng tiền thuần từ hoạt động kinh doanh

Giảm hàng tồn kho, khoản phải thu và các tài sản ngắn hạn khác

Tăng dòng tiền thuần từ hoạt động kinh doanh K h o ả n p h

ả i t r

ả : là khoản tiền doanh nghiệp mua hàng hóa/

dịch vụ từ nhà cung nhưng chưa trả tiền. Khoản phải trả giảm

thể hiện doanh nghiệp chi tiền để trả nợ. Khoản phải trả tăng

thể hiện doanh nghiệp đang chiếm dụng vốn được từ nhà cung cấp

Tăng khoản phải trả và các khoản nợ phải trả khác

Tăng dòng tiền thuần từ hoạt động kinh doanh

Giảm khoản phải trả và các khoản nợ khác

Giảm dòng tiền thuần từ hoạt động kinh doanh

Lưu chuyển từ hoạt động đầu tư

Là dòng tiền bao gồm chi phí đầu tư tài sản như: Nâng cấp và duy trì

các tài sản cố định (xưởng sản xuất hoặc thiết bị,…) và các khoản tiền

nhận được từ việc: Thanh lý các tài sản cố định và các khoản đầu tư của doanh nghiệp.

Lưu chuyển tiền tệ từ hoạt động đầu tư giúp nhà đầu tư thấy được

hoạt động đầu tư cũng như bán tài sản của doanh nghiệp. Chi phí vốn (Capex)

Chi phí vốn là khoản chi phí đầu tư để mua, nâng cấp

và duy trì các tài sản cố định (tòa nhà công nghiệp hoặc thiết bị, …)

CAPEX = Tiền chi để mua, xây tài sản cố định – Tiền thu từ thanh

lý, nhượng bán tài sản cố định CAPEX V í

d ụ Capex của doanh nghiệp VNM năm 2022 là 1.319 triệu đồng

(1.456 triệu đồng- 137 triệu đồng).

Lưu chuyển từ hoạt động tài chính

Là dòng tiền liên quan đến nguồn vốn của doanh nghiệp bao gồm:

Dòng tiền từ vốn chủ sở hữu: Tiền thu/ chi từ việc phát hành/ mua

lại cổ phiếu và chi trả cổ tức.

Dòng tiền từ nợ vay: Tiền thu/ chi từ việc vay nợ/ trả nợ.

Nhà đầu tư xem xét dòng tiền này để xác định số tiền mà công

ty đã chi trả cổ tức hoặc mua lại cổ phần.

Cách tính tiền và các khoản tương đương tiền cuối năm

Lưu chuyển tiền thuần trong năm được tính bằng cách lấy tổng lưu

chuyển tiền tệ của hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính

Tiền và các khoản tương đương tiền cuối năm = Lưu chuyển tiền

thuần trong năm + Tiền và các khoản tương đương tiền đầu năm +

Ảnh hưởng các thay đổi tỷ giá hối đoái

Những lưu ý khi đọc báo cáo lưu chuyển tiền tệ

Dòng tiền thuần từ hoạt động kinh doanh âm

Dòng tiền thuần từ hoạt động kinh doanh âm thể

hiện doanh nghiệp không thu được tiền trong quá

trình kinh doanh, thậm chí lượng tiền của doanh

nghiệp còn bị giảm bớt.

Tuy nhiên, không phải mọi trường hợp đều đáng lo ngại. Đôi khi trong

giai đoạn mở rộng, doanh nghiệp phải nhập thêm nhiều hàng hóa

hoặc thúc đẩy doanh số thông qua các chính sách mua trước trả sau

(làm tăng khoản phải thu)… điều này sẽ dẫn đến dòng tiền kinh doanh

âm. Mặt khác, tình trạng này kéo dài là điều báo động. Doanh nghiệp

lúc này sẽ phải bổ sung tiền cho hoạt động của mình bằng cách vay

thêm nợ hoặc thanh lý bớt tài sản và các khoản đầu tư.

Dòng tiền từ hoạt động kinh doanh không bù đắp được chi phí vốn

Dòng tiền từ hoạt động kinh doanh nhỏ hơn chi phí

vốn cho thấy doanh nghiệp không tạo ra đủ lượng

tiền cho hoạt động đầu tư mở rộng. Lúc này doanh

nghiệp sẽ phải tài trợ các khoản đầu tư bằng cách

vay nợ hoặc gọi vốn. Điều này cho thấy doanh nghiệp

kém chủ động hơn trong việc đầu tư phát triển do

phải phụ thuộc nguồn vốn bên ngoài.

Chi tiêu vốn (Capex) nhỏ hơn chi phí khấu hao

Capex của doanh nghiệp nhỏ hơn chi phí khấu hao

cho thấy lượng tài sản đầu tư thêm đang thấp hơn

mức độ hao mòn của tổng tài sản. Đây là dấu hiệu

cho công ty đang thu hẹp quy mô.

Cổ tức suy giảm hoặc không chi trả cổ tức

Việc loại bỏ cổ tức hoặc giảm cổ tức là một trong những

chính sách một doanh nghiệp áp dụng khi có nhu cầu bổ

sung tiền. Điều này có thể xảy ra khi kết quả kinh doanh

yếu kém hoặc doanh nghiệp đang cần tiền để tăng cường hoạt động đầu tư.

Tuy nhiên, tình trạng này xảy ra liên tục nhiều năm là điều đáng báo động.

Phân tích khả năng cạnh tranh

của doanh nghiệp với SWOT Điểm yếu Điểm mạnh (Weaknesses) (Strengths) S W O T Cơ hội Thách thức (Opportunities) (Threats) Giới thiệu

PHÂN là một phương pháp dùng để đánh giá vị thế cạnh TÍCH

tranh, sản phẩm và chiến lược kinh doanh của SWOT doanh nghiệp.

Các nhà đầu tư có thể áp dụng phân tích SWOT để đánh giá

tiềm năng của doanh nghiệp, qua đó đưa ra quyết định đầu tư tới với doanh nghiệp

Các thành tố trong SWOT

STRENGTHS chính là lợi thế vượt trội và riêng biệt của doanh

nghiệp so với những đối thủ cạnh tranh chẳng hạn như thương hiệu

lâu đời, tệp khách hàng trung thành, tình hình tài chính ổn định, công nghệ độc quyền, v.v.

Ví dụ: Một doanh nghiệp sở hữu một vị thế độc quyền

trong việc cung cấp một sản phẩm và dịch vụ, điều này

mang lại ưu thế vượt trội so với các đối thủ trong thị

trường và tạo nên sức mạnh cho doanh nghiệp.

WEAKNESSES là điểm yếu khiến một doanh nghiệp không

hoạt động kinh doanh hiệu quả so với đối thủ. Đó là những điểm yếu

mà doanh nghiệp cần cải thiện để duy trì tính cạnh tranh bao gồm: độ

nhận diện thương hiệu kém, vay nợ cao, chuỗi cung ứng không đủ

hoặc sản phẩm còn nhiều vấn đề, v.v.

Ví dụ: Một doanh nghiệp chuyên cung cấp điện thoại

nhưng điện thoại của doanh nghiệp đó sạc pin chậm hơn

các đối thủ trên thị trường. Đây sẽ là một điểm yếu lớn

của doanh nghiệp khi khách hàng so sánh sản phẩm của

doanh nghiệp này với các đối thủ khác.

OPPORTUNITIES là các yếu tố bên ngoài có thể mang lại

cơ hội tăng trưởng cho doanh nghiệp. Chẳng hạn như sự thay đổi của

thị trường, những thay đổi chính sách từ chính phủ, những thay đổi về

mặt xã hội, dân số, lối sống; sự kiện địa phương, toàn cầu; xu hướng

tiêu dùng của khách hàng; v.v.

Ví dụ: Một quốc gia cắt giảm thuế xuất khẩu thép thì các

công ty xuất khẩu thép tại quốc gia đó sẽ được hưởng lợi

khi giảm được chi phi thuế từ việc xuất khẩu.

THREATS là các rủi ro hoặc các mối đe doạ có khả năng làm

giảm sự tăng trưởng và phát triển của doanh nghiệp, bao gồm đối thủ

cạnh tranh mới nổi, thay đổi về chính sách hoặc pháp luật, rủi ro trong

kinh tế toàn cầu, biến động thị trường, thiên tai, chi phí vật liệu tăng,

nguồn lao động eo hẹp, v.v.

Ví dụ: Hạn hán là mối đe doạ đối với những doanh

nghiệp sản xuất và chế biến lương thực thực phẩm vì nó

có thể phá huỷ hoặc làm giảm năng suất cây trồng.

Tầm quan trọng của phân tích SWOT

Phân tích SWOT là công cụ quan trọng giúp nhà đầu tư có cái nhìn

tổng quát nhất về những gì đang tác động đến hiệu quả hoạt động và

thành công của doanh nghiệp. Phương pháp này giúp nhà đầu tư:

Xác định vị thế của doanh nghiệp trên thị trường hiện tại.

Đánh giá những cơ hội và khó khăn mà doanh nghiệp đang đối mặt.

Hỗ trợ doanh nghiệp trong việc đưa ra những ý tưởng để

cải thiện hiệu suất hoạt động và xây dựng được chiến

lược tổng thể trong ngắn hạn và dài hạn.

Cách xây dựng mô hình SWOT 1

Xem xét các yếu tố bên trong

Yếu tố bên trong bao gồm điểm mạnh (strengths) và

điểm yếu (weaknesses) của một doanh nghiệp. Những

yếu tố này có thể được giải quyết dễ dàng nếu doanh

nghiệp có đủ nguồn lực tài chính và nhân lực.

Khi xem xét các yếu tố bên trong, nhà phân tích nên thu

thập các dữ liệu nội bộ được công bố rõ ràng và các

thông tin đến từ các nguồn đáng tin cậy. 2

Đánh giá các yếu tố bên ngoài

Bên cạnh những yếu tố bên trong, các yếu tố bên ngoài

cũng tác động mãnh mẽ đến doanh nghiệp. Các yếu tố

bên ngoài thường khó giải quyết hơn vì doanh nghiệp

không thể trực tiếp kiểm soát kết quả.

Ở bước này, nhà đầu tư nên chú ý sử dụng thông tin từ

các nguồn tin cậy và tránh đưa ra quá nhiều quan điểm

có khuynh hướng quá lạc quan.

Một số câu hỏi gợi ý để xây dựng SWOT

Điểm mạnh (Strengths)

Điểm yếu (Weaknesses)

Lợi thế cạnh tranh của doanh

Nguyên nhân nào khiến doanh nghiệp là gì?

nghiệp hoạt động kém hiệu

Ý tưởng hoặc nguồn lực độc quả?

quyền mà doanh nghiệp đang

Sản phẩm hay dịch vụ nào của sở hữu là gì?

doanh nghiệp đang cần được

Những sản phẩm hay dịch vụ cải thiện?

nào của doanh nghiệp đang

Tài nguyên nào doanh nghiệp

phát triển tốt và được khách

không có nhưng đối thủ lại sở hàng yêu thích? hữu?

Lưu ý: Có thể sử dụng USP

(Unique Sel ing Point - Điểm

bán hàng độc nhất) để tìm ra

điểm mạnh của doanh nghiệp.

Cơ hội (Opportunities) Thách thức (Threats)

Công nghệ nào doanh nghiệp

Chính sách pháp luật nào đang có thể áp dụng? được thay đổi?

Doanh nghiệp có thể mở rộng

Các đối thủ cạnh tranh đang hoạt động kinh doanh hay

phát triển sản phẩm hay dịch không? vụ mới nào?

Lĩnh vực mới mà nào doanh

Xu hướng khách hàng và thị nghiệp có thể tham gia?

trường thay đổi như thế nào? MÔ HÌNH 5 YẾU TỐ CẠNH TRANH CỦA MICHAEL PORTER

MÔ HÌNH 5 FORCES LÀ GÌ?

5 Forces (Five Competitive Forces) là 5 yếu tố cạnh

tranh tác động trên thị trường mà nhà đầu tư cần

phân tích để đánh giá mức độ ảnh hưởng của thị

trường đối với doanh nghiệp.

Phân tích 5 yếu tố này sẽ giúp doanh nghiệp và nhà

đầu tư xác định được tiềm năng phát triển và mức

độ cạnh tranh của ngành, từ đó hiểu đánh giá được

vị thế hiện tại của doanh nghiệp và khả năng phát triển trong tương lai.

MÔ HÌNH 5 FORCES BAO GỒM 5 YẾU TỐ:

CẠNH TRANH TRONG NGÀNH

Yếu tố này cho ta biết về mức độ khốc liệt của sự

cạnh tranh hiện tại trong ngành. Yếu tố này xem

xét số lượng đối thủ cạnh tranh hiện có và những

gì mỗi đối thủ có thể tác động đến doanh nghiệp.

Sự ganh đua cạnh tranh càng cao khi sản phẩm

của các công ty trong cùng một ngành ít khác biệt

và khách hàng ưu tiên về giá khi chọn sản phẩm.

Khi sự cạnh tranh cao, các cuộc chiến về giảm giá sẽ xảy ra, điều này tác

động mạnh mẽ đến lợi nhuận của doanh nghiệp.

TIỀM NĂNG CỦA NHỮNG ĐỐI THỦ MỚI GIA NHẬP

Vị thế của một công ty cũng bị ảnh hưởng bởi

số lượng của đối thủ mới tham gia vào thị

trường. Đối thủ mới càng tốn ít thời gian và

tiền bạc để thâm nhập thị trường mà công ty

đang hoạt động thì vị thế của một công ty càng dễ bị suy yếu.

Rào cản gia nhập của ngành càng mạnh mẽ thì vị thế của công ty trong

ngành đó càng được đảm bảo, các công ty trong ngành sẽ dễ dàng áp giá

cao hơn và đàm phán các điều khoản tốt hơn.

YẾU TỐ NHÀ CUNG CẤP

Yếu tố nhà cung cấp có thể ảnh hưởng đến

công ty thông qua việc tăng chi phí đầu vào.

Điều này làm ảnh hưởng đến lợi nhuận doanh

nghiệp. Số lượng nhà cung cấp đầu vào của

doanh nghiệp càng ít, công ty càng có ít sự

lựa chọn trong việc chọn nhà cung cấp và

phụ thuộc nhiều vào nhà cung cấp hơn.

Nhà cung cấp sẽ có nhiều quyền lực hơn và có thể dễ dàng tăng chi phí

đầu vào khi doanh nghiệp có ít nhà cung cấp để lựa chọn. Mặt khác, khi

có nhiều nhà cung cấp hoặc chi phí chuyển đổi giữa các nhà cung cấp

thấp, công ty có thể kiểm soát chi phí đầu vào tốt hơn. YẾU TỐ KHÁCH HÀNG

Yếu tố khách hàng ảnh hưởng trực tiếp đến doanh

nghiệp thông qua việc doanh nghiệp phải giảm giá để

thu hút khách hàng, từ đó ảnh hưởng đến lợi nhuận.

Yếu tố này bị ảnh hưởng bởi số lượng khách hàng trên

thị trường, mức độ quan trọng của mỗi khách hàng và

chi phí mà công ty phải trả để tìm kiếm khách hàng.

Số khách hàng trên thị trường càng ít và tác động của mỗi khách hàng

đến doanh nghiệp càng lớn thì khách hàng càng có nhiều quyền lực hơn

để đàm phán với giá thấp hơn và giao dịch tốt hơn SẢN PHẨM THAY THẾ

Sản phẩm được sử dụng thay thế cho các sản

phẩm mà các công ty trong ngành đang cung

cấp có thể đe dọa đến tiềm năng phát triển hiện

tại của các doanh nghiệp trong ngành. Các sản

phẩm thay thế sẽ ảnh hưởng đến doanh thu của

doanh nghiệp khi việc tăng giá của các sản

phẩm có thể khiến khách hàng chuyển sang sử

dụng sản phẩm thay thế.

MỤC TIÊU CHÍNH CỦA MÔ HÌNH 5 YẾU TỐ

Mô hình 5 yếu tố cạnh tranh được coi là công cụ hữu hiệu để nhà đầu tư

đánh giá vị thế của doanh nghiệp trên thị trường và đo lường mức độ rủi ro

trước khi tiến hành đầu tư một doanh nghiệp.

Mô hình 5 yếu tố cạnh tranh của Michael Porter tương ứng với 4 tiêu chí mà

nhà đầu tư cần cân nhắc để đưa ra quyết định: Đối thủ cạnh tranh trong ngành Nguy cơ rủi ro khi đầu tư vào ngành

Mối quan hệ giữa nhà cung cấp và người tiêu dùng

Các mối đe dọa tới sự phát triển

của doanh nghiệp trong tương lai

LỢI ÍCH CỦA MÔ HÌNH 5 YẾU TỐ

Mô hình 5 yếu tố cạnh tranh đem lại 3 lợi ích cơ bản sau:

Đánh giá chiến lược phát triển doanh nghiệp:

Sau khi phân tích mô hình 5 yếu tố cạnh tranh nhà đầu tư có

thể đánh giá được chiến lược kinh của doanh nghiệp từ đó xem

xét triển vọng của doanh nghiệp trong tương lai.

Đánh giá điểm mạnh, yếu của doanh nghiệp:

Mô hình giúp nhà đầu tư có thể nhìn ra được điểm mạnh, điểm

yếu của doanh nghiệp từ đó dễ dàng quyết định đầu tư.

Nắm được tổng quan ngành công ty tham gia:

Mô hình này giúp doanh nghiệp có cái nhìn bao quát về ngành

nghề doanh nghiệp tham gia, từ đó đưa ra quyết định đầu tư chính xác hơn.

SỰ KHÁC BIỆT GIỮA MÔ HÌNH 5 YẾU TỐ CẠNH TRANH VÀ SWOT

Mô hình 5 yếu tố cạnh tranh và SWOT đều

là những công cụ được sử dụng để phân

tích và đưa ra các quyết định đầu tư chiến lược.

Các công ty, nhà phân tích và nhà đầu tư

sử dụng 5 yếu tố cạnh tranh của Porter để

phân tích môi trường cạnh tranh trong một

ngành. Trong khi họ có xu hướng sử dụng

phân tích SWOT để xem xét sâu hơn yếu

tố nội tại doanh nghiệp nhằm đánh giá

tiềm năng bên trong của doanh nghiệp đó. PHÂN TÍCH BAN LÃNH ĐẠO DOANH NGHIỆP GIỚI THIỆU

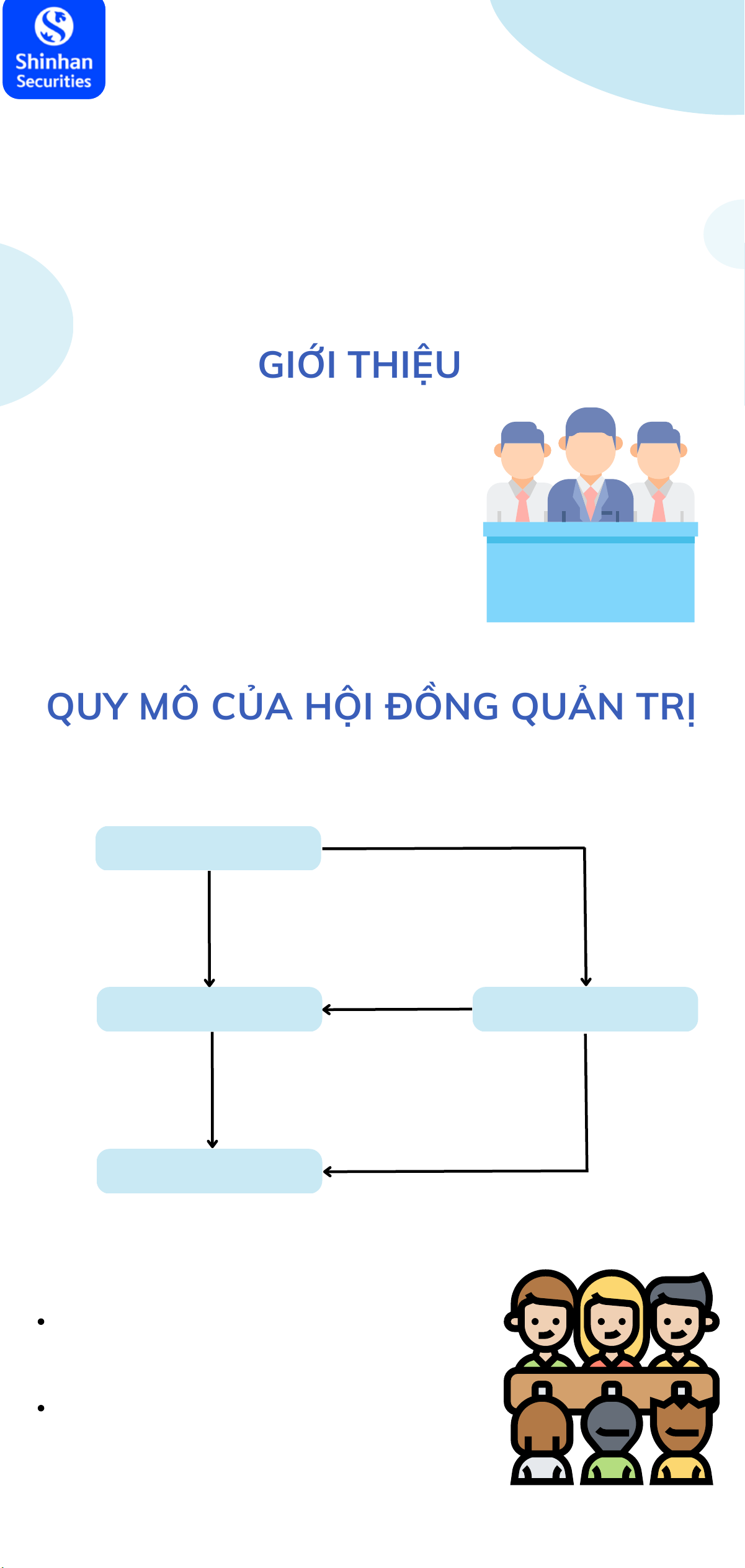

Ban lãnh đạo doanh nghiệp bao gồm ban

giám đốc (Board of Management) và hội

đồng quản trị (Board of Directors) là

những người đứng đầu chịu trách nhiệm

trước các cổ đông và quản lý, lãnh đạo,

định hướng hoạt động phát triển kinh doanh của doanh nghiệp.

QUY MÔ CỦA HỘI ĐỒNG QUẢN TRỊ

Ở một doanh nghiệp, Ban lãnh đạo sẽ bao gồm:

Đại hội đồng cổ đông Bầu, bổ nhiệm, Bầu, bổ nhiệm, miễn miễn nhiệm nhiệm Giám sát Hội đồng quản trị Ban kiểm soát Bầu, bổ nhiệm, miễn nhiệm Giám sát Ban giám đốc

Số lượng thành viên trong HĐQT có từ 03 đến

11 người tuỳ vào từng doanh nghiệp.

HĐQT sẽ hoạt động tốt nhất khi số thành

viên từ 03 đến 08 người vì như vậy sẽ tránh

gây mâu thuẫn nội bộ và dễ kiểm soát hơn.

Ngược lại, từ 09 thành viên trở lên sẽ khiến

quy mô của HĐQT quá lớn để kiểm soát và

khó mang lại hiệu quả hoạt động tốt nhất cho doanh nghiệp.

Bảng 5 câu hỏi dưới đây được thiết kế để giúp các nhà đầu tư

đánh giá tính khách quan và hiệu quả của hội đồng quản trị doanh nghiệp:

Ban lãnh đạo có sở hữu bao nhiêu cổ phiếu

của doanh nghiệp mình đang điều hành?

Nhà đầu tư cần phải chú ý về cơ cấu cổ đông của

doanh nghiệp. Ban lãnh đạo doanh nghiệp có

đang sở hữu phần lớn cổ phiếu tại doanh nghiệp

mà họ đang điều hành hay không. Vì chỉ khi họ

nắm giữ đáng kể cổ phần thì lợi ích của doanh

nghiệp mới gắn liền với lợi ích của họ và thiệt hại

mà họ mang đến cho cổ đông và doanh nghiệp

cũng sẽ là thiệt hại mà họ phải chịu.

Ngược lại, nếu ban lãnh đạo sở hữu ít cổ phần của công ty thì sẽ có ít

nhất 2 vấn đề phát sinh là (1) ban lãnh đạo sẽ không làm việc hết mình

cho doanh nghiệp vì lợi ích là quá ít đối với họ và (2) công ty sẽ có khả năng bị thâu tóm.

Ban lãnh đạo có giao dịch cổ phiếu với các

đối tác liên quan hoặc các thành viên trong HĐQT hay không?

Nhà đầu tư cần chú ý đến việc giao dịch cổ phiếu của Ban lãnh đạo và

những cá nhân hoặc tổ chức có liên quan đến doanh nghiệp.

Họ có thể dễ dàng thao túng thị trường chứng khoán, tạo lập giá cổ

phiếu và giao dịch “chui” thông qua việc truyền thông, “dụ dỗ” các cổ

đông ngắn hạn mua cổ phiếu phát hành thêm dưới cam kết đầu tư

vào hoạt động kinh doanh, lợi nhuận lớn và giá cổ phiếu sẽ tăng

trong tương lai. Sau đó, họ lại âm thầm bán ra số cổ phiếu đang năm

giữ nhằm kéo giá cổ phiếu giảm sâu và thu lợi về chính mình.

Ví dụ về trường hợp bán "chui" cổ phiếu FLC của ông Trịnh

Văn Quyết: Ông Quyết đã chỉ đạo nhiều người cùng tham

gia "thổi phồng giá" cổ phiếu FLC tăng 64% để bán "chui"

74,8 triệu cổ phiếu, thu lợi bất chính đến 530 tỷ đồng.

Ban lãnh đạo có đặt lợi ích của cổ đông lên

hàng đầu hay không?

Nhà đầu tư cần lưu ý xem Ban lãnh đạo đang sở

hữu bao nhiêu cổ phần tại những công ty con và

những giao dịch của họ có nhằm mục đích

chuyển lợi nhuận sang công ty mà họ đang nắm

giữ nhiều cổ phần hơn hay không.

Giả sử, X là chủ tịch HĐQT cty A, sở hữu 50% công ty A và 100%

công ty B, Cổ đông Y sở hữu 50% còn lại của công ty A. Công ty A

sản xuất sản phẩm có giá vốn là $40 và giá bán trên thị trường là

$100. Tuy nhiên, công ty A lại bán cho công ty B với giá là $60 và chỉ

thu lời $20. Sau đó, công ty B lại bán sản phẩm ra thị trường với giá

$100 và thu về lợi nhuận 40 đồng.

Công ty A bán ra thị trường

Công ty A bán cho công ty B Cty A Cty A Cty B Doanh thu: $100 Doanh thu: $60 $100 - - Chi phí: $40 Chi phí: $40 $60 Lợi nhuận: $60 Lợi nhuận: $20 $40

Lợi nhuận thuộc về X:

Lợi nhuận thuộc về X: $60 * 50%= $30

$20 * 50% + $40 * 100% = $50

Lợi nhuận thuộc về Y:

Lợi nhuận thuộc về Y: $60 * 50%= $30 $20 * 50%= $10

=> Chủ tịch HĐQT của công ty A đã chuyển lợi nhuận của công ty A

sang cho công ty B, làm tổn thất tới lợi ích của cổ đông Y.

Ban lãnh đạo có trung thực và minh bạch

trong hoạt động kinh doanh của doanh nghiệp hay không?

Ban lãnh đạo cần phải trung thực và minh bạch trong hoạt

động kinh doanh và các vấn đề của doanh nghiệp. Họ sẵn

sàng công bố mọi thông tin tài chính, thẳng thắn chia sẻ

về những khó khăn, thách thức mà doanh nghiệp gặp phải

và công khai các giải pháp cho các cổ đông của mình.

Ngoài ra, họ cần phải xem cổ đông như những đối tác và

đối xử công bằng với họ. Không nên có sự ưu tiên cho

những cổ đông lớn hoặc các thành viên có liên quan. Công

ty phải đảm bảo sự công bằng cho tất cả cổ đông.

Ban lãnh đạo có kế hoạch tăng trưởng và

tầm nhìn như thế nào?

Nhà đầu tư nên dựa vào các số liệu trong báo

cáo thường niên và báo cáo tài chính để xem xét

định hướng và tầm nhìn của ban lãnh đạo trong tương lai.

Bên cạnh đó nhà đầu tư cũng nên theo dõi

doanh nghiệp đó có hoàn thành các kế hoạch

đặt ra theo từng năm hay không. Việc kế hoạch

kinh doanh sát với thực tế thể hiện doanh nghiệp

có khả năng dự đoán tốt tương lai. Đồng thời,

điều này thể hiện sự trung thực của ban lãnh

doanh nghiệp, không nói quá về triển vọng tương lai của công ty.

Tài liệu liên quan:

-

Ung dung game hoa trong cac chien dich MKT

30 15 -

Bao cao Chi so TMDT Viet Nam 2025

32 16 -

Thông tư quy định về việc phân quyền, phân cấp và phân định thẩm quyền quản lý nhà nước về giáo dục cho chính quyền địa phương

35 18 -

Nghị quyết về phát huy các giá trị di sản văn hóa gắn với phát triên du lịch bền vững tỉnh Khánh Hòa đến năm 2025, định hướng đến năm 2030

35 18 -

Quyết định phê duyệt Chiến lược phát triển du lịch Việt Nam đến năm 2030

22 11