Phân tích dự án sản xuất Coffee Helvia | Đề án cuối kỳ Phân tích định lượng

Hiện nay xã hội càng ngày càng phát triển vượt bậc, những loại thức uống giải khát

được nhu nhập vào Việt Nam rất nhiều. Tuy nhiên không thể phủ nhận món cà phê

vẫn ược ưa chuộng nhất. Nhắc đến Việt Nam cụ thể là Sài Gòn, chúng ta sẽ nghĩ ngay đến những ly cà phê sữa đá mang đậm nét văn hóa Việt Nam. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: phan tich dinh luong 090 11 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47206417 TÀI: 6/2022 1 lOMoAR cPSD| 47206417

BỘ GIÁO DỤC VÀ ĐÀO TẠO TRƯỜNG ĐẠI HỌC HOA SEN KHOA KINH TẾ & QUẢN TRỊ ĐỀ ÁN CUỐI KỲ ĐỀ TÀI: DỰ ÁN KINH DOANH CƠ SỞ SẢN XUẤT COFFEE HELVIA Sinh viên thực hiện: SINH VIÊN MSSV Trần Thảo Vy 22007026 Đoàn Nhật Vy (lớp 2380) 22006388 Lê Triệu Vy 22009630 Lê Trần Khánh Vy 22001199 2 lOMoAR cPSD| 47206417

BẢNG GHI NHẬN ĐÓNG GÓP DỰ ÁN STT HỌ TÊN CÔNG VIỆC ĐÁNH GIÁ - Lên ý tưởng - Thực hiện phân tích quyết ịnh bằng Payoff 1 Trần Thảo Vy -Lập kế hoạch bằng 100% PERT/CPM - Định dạng Word - Lên ý tưởng - Tổng quát ý tưởng -

Cung cấp số liệu và bảng Payoff 2 Đoàn Nhật Vy (Lớp 2380) 100% - Viết trích yếu, lời

cam kết và cảm ơn, kết luận và ề xuất - Lên ý tưởng - Tranh

luận lựa chọn quyết ịnh - Thực hiện mô hình 3 Lê Triệu Vy vận chuyển 100% - Tổng hợp nội dung, ịnh dạng Word - Lên ý tưởng - Phát triển quy hoạch

tuyến tính tối a hóa lợi 4 Lê Trần Khánh Vy nhuận và Marketing. 100% - Lập kế hoạch bằng PERT/CPM 3 lOMoAR cPSD| 47206417 TRÍCH YẾU

Chúng tôi với mong muốn mang sản phẩm cà phê nguyên chất HELVIA ược trồng và sản

xuất tại Việt Nam, ến với những khách hàng yêu mến cà phê. Đây là một ngành sản xuất

có tiềm năng phát triển cao ngay cả trước và sau ại dịch Covid. Sản phẩm tiêu biểu của

thương hiệu chúng tôi bao gồm cà phê Robusta, Arabica, Excelsa, Moka - là những loại

cà phê ược ưa chuộng tại nhiều quốc gia không chỉ riêng Việt Nam. Thấy ược tiềm năng

như vậy, nhóm chúng tôi quyết tâm thực hiện dự án kinh doanh cà phê sạch HELVIA.

Để có thể thành công trong dự án, HELVIA chúng tôi ã lên kế hoạch cụ thể về nhân sự,

vật liệu, mô hình kinh doanh và ở các thị trường quan trọng khác nhau.

Chúng tôi áp dụng các phương pháp học ược trong môn “Phân tích ịnh lượng”. Để ưa ra

các tiêu chí ánh hàng tháng về chỉ tiêu thu nhập, lợi nhuận và chi phí trong quá trình sản

xuất và vận hành doanh nghiệp. Từ ó ưa ra giải pháp tối ưu hóa thu nhập và giảm thiểu

chi phí. Phân khúc khách hàng tiềm năng của HELVIA là những người có thu nhập trung

bình trở lên. Đối tượng doanh nghiệp hướng ến là nam thanh niên và trung niên trong

ộ tuổi từ 18 ến 50 có nhu cầu sử dụng cà phê sạch. Chúng tôi cũng có kế hoạch phát

triển các nhà phân phối và kênh bán hàng sỉ sau khi ã ạt ược uy tín nhất ịnh trên thị

trường. Từ ó òi hỏi phải mở rộng quy mô kinh doanh, vì vậy chúng tôi cũng phải giải

quyết câu chuyện hàng tồn kho và quản lý số lượng sản phẩm trên các dây chuyền sản

xuất của doanh nghiệp chúng tôi. 4 lOMoAR cPSD| 47206417 LỜI CAM KẾT

“Nhóm chúng tôi ã ọc và xem rõ các nội dung mang tính vi phạm về liêm chính học

thuật của trường Đại học Hoa Sen. Chúng tôi cam kết rằng bài báo cáo hoàn toàn là

của nhóm chúng tôi, tất cả nội dung dưới ây hoàn toàn là thật và không có sự gian lận.”

TP. Hồ Chí Minh, ngày … tháng … năm 2022 5 lOMoAR cPSD| 47206417 LỜI CẢM ƠN

Đầu tiên, chúng em gửi lời cảm ơn chân thành ến thầy Dương Quang Hòa ã hỗ trợ chúng

em trong quá trình hoàn thành ề án bộ môn Phân tích ịnh lượng. Trong quá trình hoàn

thành ề án, thầy ã tận tình hướng dẫn, trao ổi những kiến thức xoay quanh ề tài. Bên

cạnh ó, thầy luôn tạo ra bầu không khí thoải mái nhất cho sinh viên và nhiệt tình giảng

dạy ể giảm áp lực và căng thẳng cho sinh viên.

Bộ môn Phân tích ịnh lượng là một bộ môn bổ ích mang tính thực tế và ứng dụng cao.

Đảm bảo cung cấp kiến thức và gắn liền với nhu cầu thực tiễn của sinh viên. Tuy

nhiên, do chưa có nhiều kinh nghiệm nên trong quá trình hoàn tất dự án khó tránh

khỏi những thiếu sót và chưa chính xác. Chúng em rất mong nhận ược lời nhận xét và

góp ý ể dự án của chúng em ược hoàn thiện hơn.

Sau cùng, chúng em vô cùng biết ơn thầy ã tận tình giảng dạy và giúp ỡ chúng em

trong thời gian vừa qua. Chúc thầy luôn có nhiều sức khỏe, hạnh phúc và có thật

nhiều niềm vui trong việc giảng dạy. 6 lOMoAR cPSD| 47206417 NHẬN XÉT CỦA GIÁO VIÊN

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

..................................................................................................................................................................................

.................................................................................................................................................................................. 7 lOMoAR cPSD| 47206417 MỤC LỤC

BẢNG GHI NHẬN ĐÓNG DỰ ÁN ........................................................... 3 TRÍCH YẾU

............................................................................................ 4 LỜI CAM KẾT

......................................................................................... 5 LỜI CẢM ƠN

.......................................................................................... 6

NHẬN XÉT CỦA GIÁO VIÊN .................................................................. 7 MỤC LỤC

............................................................................................... 8

I. Giới thiệu ý tưởng kinh doanh. .......................................................... 12

1. Lý do chọn ề tài. ........................................................................ 12

2. Khái quát về ý tưởng sản phẩm cà phê HELVIA. ......................... 13

II. Phát triển bảng Payoff lợi nhuận và chi phí. ...................................... 14

1. Ý tưởng về sản xuất sản phẩm HELVIA. ..................................... 14

1.1 Cơ sở sản xuất quy mô nhỏ. ............................................ 14

1.1.1 Thị trường phát triển. ............................................... 14

1.1.2 Thị trường bình thường. .......................................... 15

1.1.3 Thị trường suy thoái. ............................................... 16

1.2 Cơ sở sản xuất quy mô trung bình. .................................. 16

1.2.1 Thị trường phát triển. ............................................... 16

1.2.2 Thị trường bình thường. .......................................... 17

1.2.3 Thị trường suy thoái. ............................................... 17

1.3 Cơ sở sản xuất quy mô lớn. ............................................ 18

1.3.1 Thị trường phát triển. ............................................... 18

1.3.2 Thị trường bình thường. .......................................... 19

1.3.3 Thị trường suy thoái. ............................................... 19

2. Bảng Payoff lợi nhuận và chi phí. ................................................ 20

2.1 Payoff lợi nhuận. .............................................................. 20

2.2 Payoff chi phí. .................................................................. 20

III. PHÂN TÍCH QUYẾT ĐỊNH ............................................................... 20

1. Lựa chọn giá trị payoff về lợi nhuận ........................................ 20

1.1.Tiếp cận lạc quan ............................................................ 20

1.2.Tiếp cận bảo thủ .............................................................. 21

1.3.Tiếp cận hối tiếc tối a – Minimax Regret ........................ 21

1. Lựa chọn giá trị payoff về chi phí ............................................ 22

2.1. Tiếp cận lạc quan ........................................................... 22

2.2. Tiếp cận bảo thủ ............................................................. 23

2.3. Tiếp cận hối tiếc tối a – Minimax Regret ....................... 23

IV. Tranh luận về các lựa chọn quyết ịnh ............................................ 24

1. Tiếp cận giá trị kỳ vọng (EV) ........................................................ 24 8 lOMoAR cPSD| 47206417

2. Tiếp cận giá trị tiện ích (EU)......................................................... 24

3. Kết luận: ...................................................................................... 27

V. Quy hoạch tuyến tính ....................................................................... 27

1. Tối a hóa lợi nhuận. .............................................................. 27

1.1. Vấn ề. ........................................................................... 27

1.2. Giải quyết. ...................................................................... 28

2. Tối a hóa hiệu quả Marketing. ............................................... 29

2.1. Vấn ề. ........................................................................... 29

2.2. Giải quyết. ...................................................................... 30

IV. Mô hình mạng vận chuyển .............................................................. 31

1. Vấn ề ......................................................................................... 31

2. Giải quyết .................................................................................... 32

VII. LẬP KẾ HOẠCH DỰ ÁN VỚI PHƯƠNG PHÁP PERT/CPM .......... 34

Kết luận và ề xuất ............................................................................... 38 TÀI LIỆU

THAM KHẢO ......................................................................... 38 9 lOMoAR cPSD| 47206417 DANH MỤC BẢNG

Bảng 2. Doanh thu quy mô nhỏ ở thị trường phát triển ................................ 14 Bảng 3.

Chi phí quy mô nhỏ ở thị trường phát triển ..................................... 16 Bảng 4. Doanh

thu quy mô nhỏ ở thị trường bình thường ........................... 16 Bảng 5: Chi phí quy mô

lớn ở thị trường bình thường.................................. 16

Bảng 6. Doanh thu quy mô nhỏ ở thị trường suy thoái ...................................... 17 Bảng

7. Chi phí quy mô nhỏ - thị trường suy thoái ............................................ 17 Bảng 8. Doanh

thu quy mô trung bình – thị trường phát triển ............................. 17 Bảng 9. Chi phí quy

mô trung bình – thị trường phát triển .................................. 17 Bảng 10. Doanh thu quy

mô trung bình – thị trường bình thường ...................... 18 Bảng 11. Chi phí quy mô trung

bình – thị trường bình thường ..................... 18 Bảng 12. Doanh thu quy mô trung bình

– thị trường suy thoái ..................... 19 Bảng 13. Chi phí quy mô trung bình – thị trường

suy thoái .......................... 19 Bảng 14: Doanh thu quy mô lớn – thị trường phát triển

............................... 19 Bảng 15. Chi phí quy mô lớn – thị trường phát triển

..................................... 20 Bảng 16. Doanh thu quy mô lớn – thị trường bình thường

........................... 20 Bảng 17. Chi phí quy mô lớn – thị trường bình thường

................................ 20 Bảng 18. Doanh thu quy mô lớn – thị trường suy thoái

................................ 20 Bảng 19. Chi phí quy mô lớn – thị trường suy thoái

..................................... 20 Bảng 20. Payoff lợi nhuận

............................................................................. 20

Bảng 21. Payoff chi phí ................................................................................. 21 Bảng 22:

Payoff – Tiếp cận lạc quan ............................................................ 21 Bảng 23: Payoff –

Tiếp cận bảo thủ .............................................................. 21 Bảng 24: Payoff – Tiếp cận

hối tiếc .............................................................. 22 Bảng 25: Payoff – Hối tiếc tối a

................................................................... 22 Bảng 26: Payoff – Tiếp cận lạc quan

............................................................ 22 Bảng 27: Payoff – Tiếp cận bảo thủ

.............................................................. 23 Bảng 28: Payoff – Tiếp cận hối tiếc

.............................................................. 23 Bảng 29: Payoff – Hối tiếc tối a

................................................................... 24 Bảng 30. Payoff lợi nhuận xác suất

.............................................................. 24 Bảng 31: Thay ổi bảng payoff thành bảng

giá trị tiện ích ............................ 25 Bảng 32. Giá trị tiện ích của người tránh rủi ro

............................................. 25 Bảng 33: Thông tin sản xuất của cơ sở

........................................................ 28 Bảng 34: Dữ liệu về chiến dịch Marketing

.................................................... 30 Bảng 35. Dữ liệu về mạng vận chuyển

......................................................... 31 Bảng 36: Tổng quát dự án sản phẩm cà phê

hòa tan mới VIALA ................ 35

Bảng 37: Bảng thời gian công việc ............................................................... 35 Bảng 38:

Bảng số thời gian ........................................................................... 36 DANH MỤC HÌNH ẢNH

Hình 1: Quy mô về doanh số ngành hàng cà phê từ năm 2012-2025 ............................................. 12 10 lOMoAR cPSD| 47206417

Hình 2: Kết quả Excel Solver- Tối a hóa lợi nhuận ........................................................................... 27

Hình 3: Kết quả Excel Solver- Tối a hóa hiệu quả Marketing .......................................................... 28

Hình 4: Mạng dự án ......................................................................................................................... 30

Hình 5. Kết quả Excel Solver- tối thiểu hóa chi phí vận chuyển ...................................................... 31 DANH MỤC BIỂU ĐỒ

Biểu ồ 1: Giá trị tiện ích của thành viên ...................................................... 29 11 lOMoAR cPSD| 47206417

I. Giới thiệu ý tưởng kinh doanh. 1. Lý do chọn ề tài.

Hiện nay xã hội càng ngày càng phát triển vượt bậc, những loại thức uống giải khát

ược nhu nhập vào Việt Nam rất nhiều. Tuy nhiên không thể phủ nhận món cà phê

vẫn ược ưa chuộng nhất. Nhắc ến Việt Nam cụ thể là Sài Gòn, chúng ta sẽ nghĩ ngay

ến những ly cà phê sữa á mang ậm nét văn hóa Việt Nam.

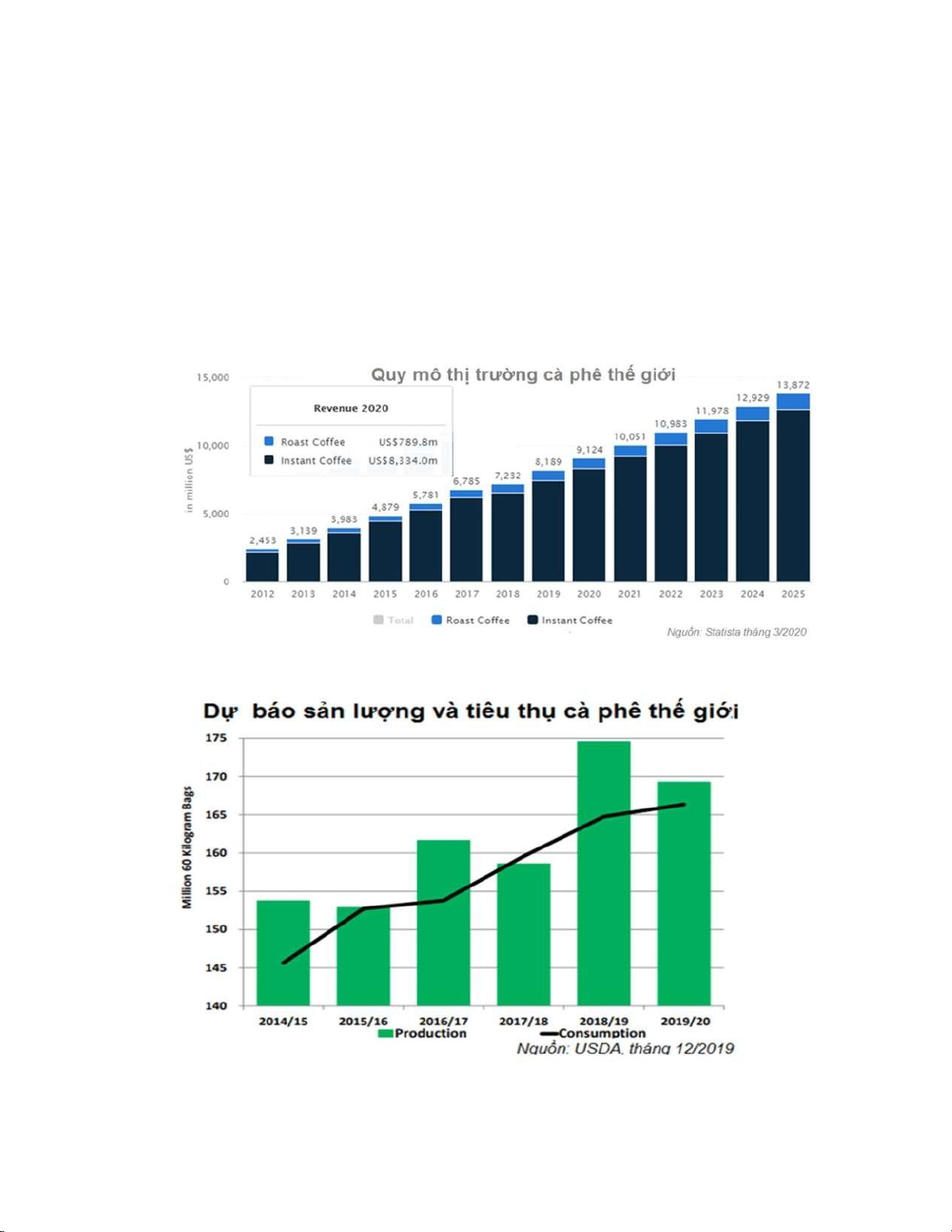

Theo Statista, thị trường cà phê thế giới tăng trưởng liên tục kể từ năm 2012 ến nay

và có xu hướng tiếp tục tăng trưởng mạnh trong vòng những năm tới. Mặc dù xuất

hiện dịch Covid-19, mức tổng tiêu thụ cà phê trên thế giới vẫn không ngừng tăng lên.

Hình 1: Quy mô về doanh số ngành hàng cà phê từ năm 2012-2025 12 lOMoAR cPSD| 47206417

Thị trường Việt Nam luôn ược ánh giá cao trên thị trường quốc tế là nơi cho ra ời

những hạt cà phê chất lượng với mức giá thành vừa phải. Thêm vào ó là xu hướng

sử dụng thực phẩm nội ịa chất lượng cao của người ngày một tăng cùng tiềm năng

từ dự báo sản lượng và tiêu thụ cà phê thế giới, chúng tôi quyết ịnh thực hiện sản

phẩm cà phê mang thương hiệu HELVIA này.

2. Khái quát về ý tưởng sản phẩm cà phê HELVIA.

HELVIA của chúng tôi là một trong những thương hiệu kinh doanh cà phê Organic

tại Việt Nam. Chúng tôi chọn sản xuất những sản phẩm phù hợp với khẩu vị của a

số người dân Việt Nam là Robusta, Arabica, Excelsa, Moka với mức giá lần lượt là

182.000VND, 289.000VND, 318.000VND, 529.000VND.

Chúng tôi lên kế hoạch nhân sự như sau:

Nhân viên phụ trách các quy trình rang xay, óng gói thành phẩm, trung bình

mỗi người hoàn thành ược 15 sản phẩm mỗi ngày.

Tiền lương trung bình mỗi nhân viên 5.000.000 VNĐ/tháng ( chưa tính tiền lương thưởng khác).

- Nguyên vật liệu: Mỗi sản phẩm cần 1kg cà phê nguyên chất.

- Đóng gói : Túi giấy kraft bảo vệ môi trường sống xanh.

Để có thể ưa ra những quyết ịnh chính xác nhất, thương hiệu HELVIA ã sử dụng

các số liệu cụ thể, rõ ràng áp dụng vào các quy mô sản xuất. Chúng tôi muốn áp

dụng vào các quy mô và thị trường sau ây:

Quy mô sản xuất: Lớn, Trung bình, Nhỏ.

Thị trường: Phát triển, Bình thường và Suy thoái.

Về các khoản chi phí, lợi nhuận, doanh thu – Chúng tôi ước lượng rằng sau khi xây

dựng CSSX, mua nguyên vật liệu, tuyển nhân sự,…

Các khoản chi phí phát sinh bao gồm:

+ Chi phí sản xuất sản phẩm: chi phí nguyên vật liệu, bao bì,…

+ Chi phí bán hàng: chi phí quảng cáo, chi phí vận chuyển,…

+ Chi phí quản lý doanh nghiệp, cửa hàng: chi phí thuê nhân sự, chi phí mặt bằng,…

+ Chi phí cố ịnh: chi phí cho iện, nước,…

II. Phát triển Bảng Payoff lợi nhuận và chi phí. 13 lOMoAR cPSD| 47206417

Với số lượng nhập hàng khác nhau có mức chi phí khác nhau.

1. Ý tưởng về sản xuất sản phẩm HELVIA.

1.1 Cơ sở sản xuất quy mô nhỏ.

1.1.1 Thị trường phát triển.

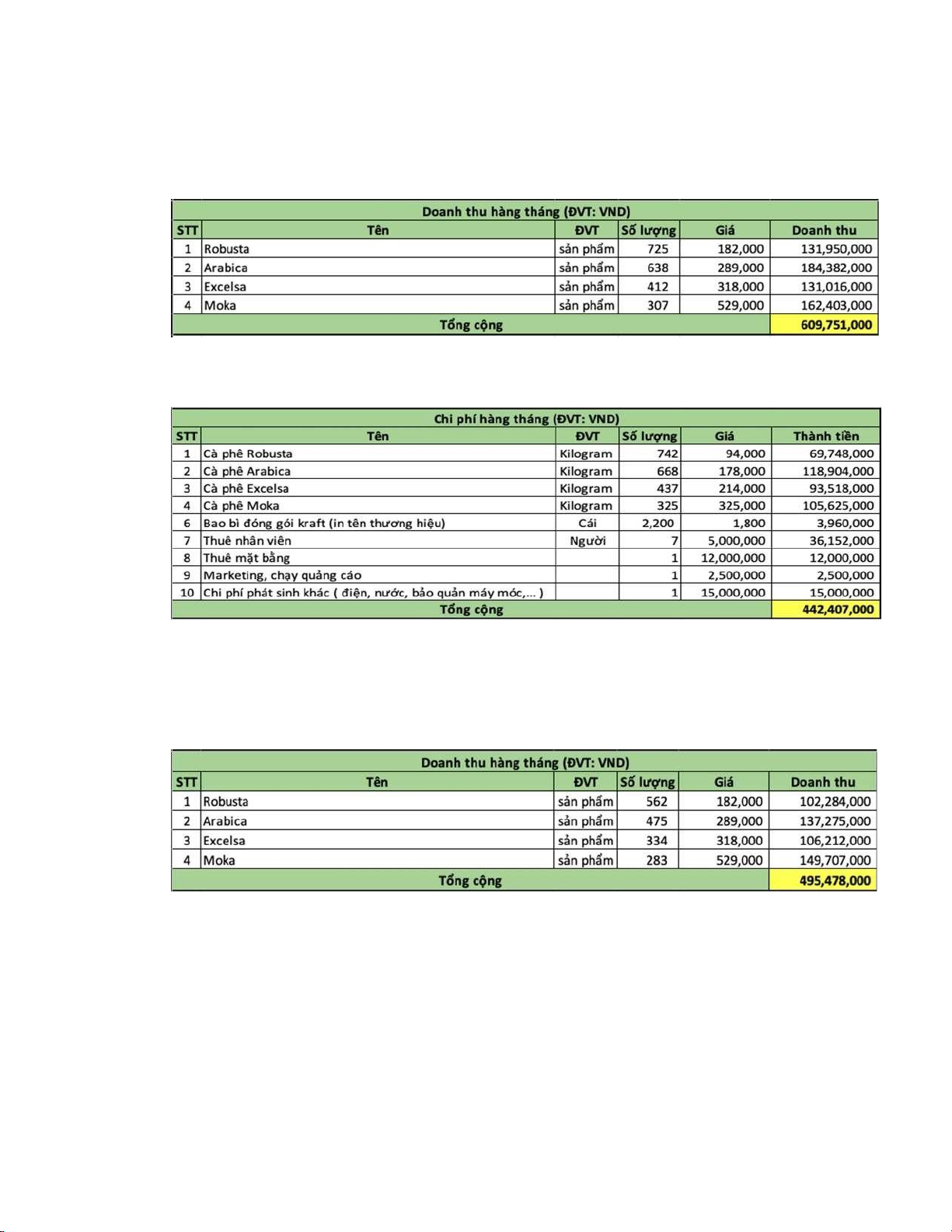

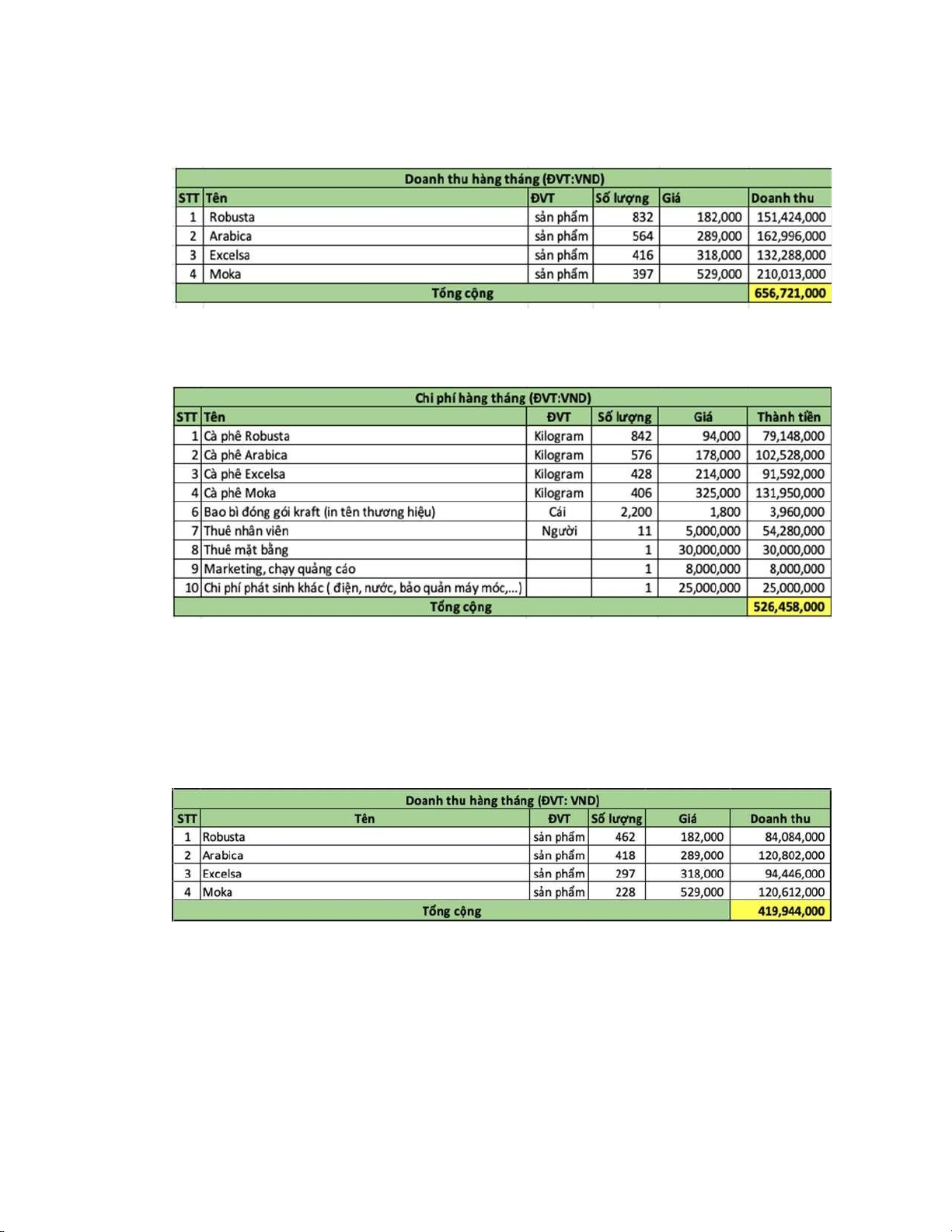

Bảng 2. Doanh thu quy mô nhỏ ở thị trường phát triển.

Bảng 3. Chi phí quy mô nhỏ ở thị trường phát triển.

1.1.2 Thị trường bình thường.

Bảng 4. Doanh thu quy mô nhỏ ở thị trường bình thường 14 lOMoAR cPSD| 47206417

Bảng 5: Chi phí quy mô lớn ở thị trường bình thường.

1.1.3 Thị trường suy thoái.

Bảng 6. Doanh thu dự kiến quy mô nhỏ ở thị trường suy thoái

Bảng 7. Chi phí dự kiến quy mô nhỏ

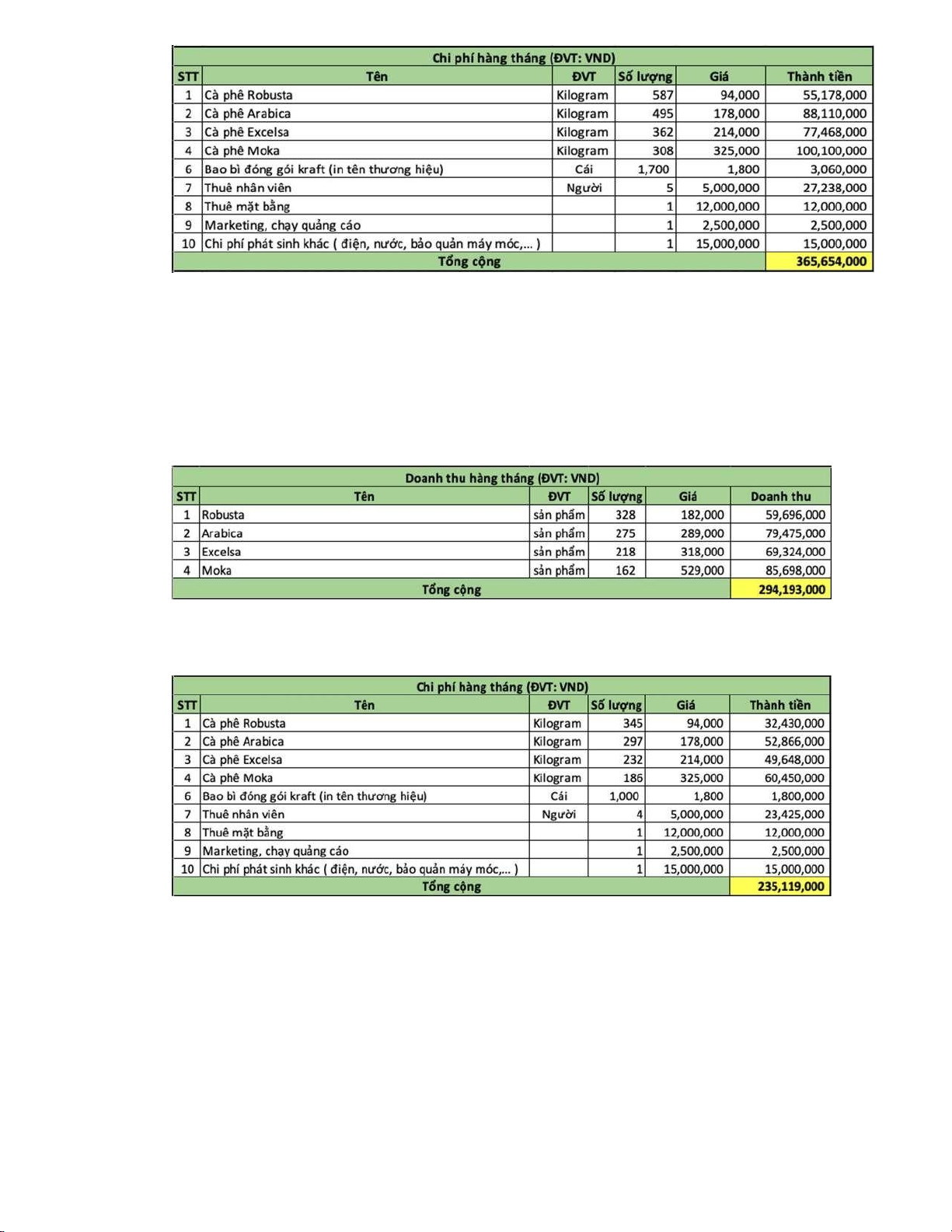

1.2 Cơ sở sản xuất quy mô trung bình.

1.2.1 Thị trường phát triển. 15 lOMoAR cPSD| 47206417

Bảng 8. Doanh thu dự kiến quy mô trung bình

Bảng 9. Chi phí dự kiến quy mô trung bình

1.2.2 Thị trường bình thường.

Bảng 10. Doanh thu dự kiến quy mô trung bình

Bảng 11. Chi phí dự kiến quy mô trung bình 16 lOMoAR cPSD| 47206417

1.2.3 Thị trường suy thoái.

Bảng 12. Doanh thu dự kiến quy mô trung bình

Bảng 13. Chi phí dự kiến quy mô trung bình

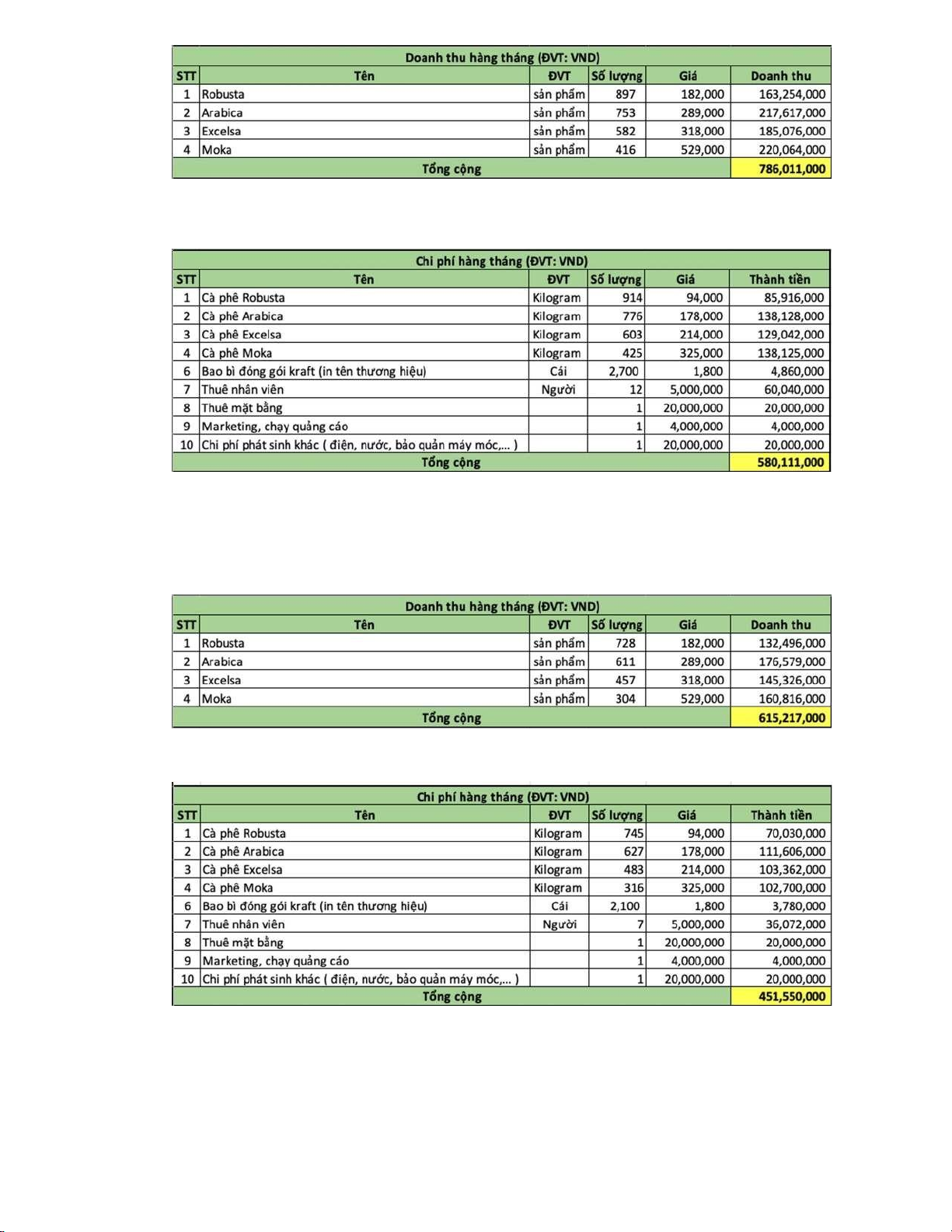

1.3 Cơ sở sản xuất quy mô lớn.

1.3.1 Thị trường phát triển.

Bảng 14: Doanh thu dự kiến quy mô lớn 17 lOMoAR cPSD| 47206417

Bảng 15. Chi phí dự kiến quy mô lớn

1.3.2 Thị trường bình thường.

Bảng 16. Doanh thu dự kiến quy mô lớn

Bảng 17. Chi phí dự kiến quy mô lớn

1.3.3 Thị trường suy thoái.

Bảng 18. Doanh thu dự kiến quy mô lớn 18 lOMoAR cPSD| 47206417

Bảng 19. Chi phí dự kiến quy mô lớn

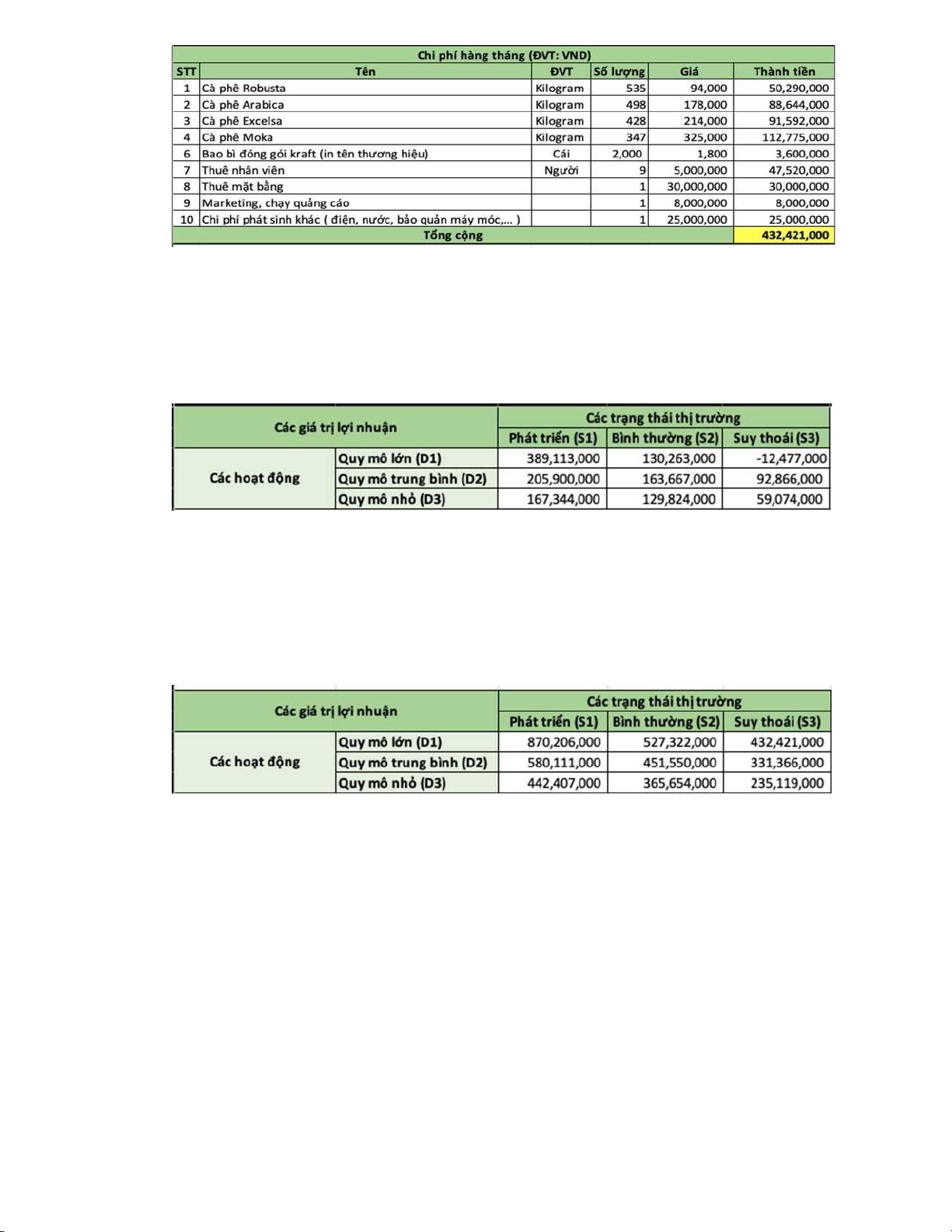

2. Bảng Payoff lợi nhuận và chi phí. 2.1 Payoff lợi nhuận.

Bảng 20. Payoff lợi nhuận. 2.2 Payoff chi phí. Bảng 21. Payoff chi phí.

III. PHÂN TÍCH QUYẾT ĐỊNH

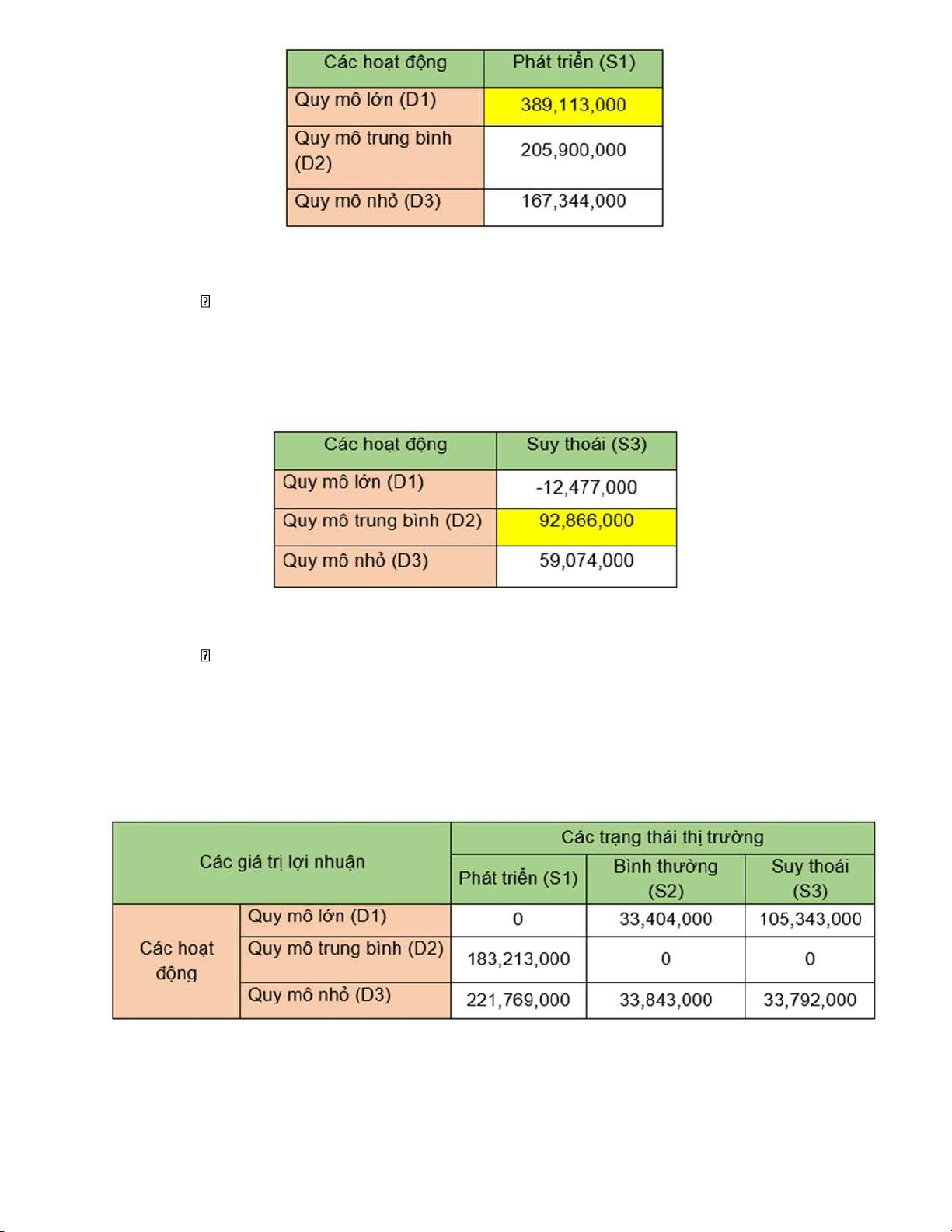

1. Lựa chọn giá trị payoff về lợi nhuận 1.1.Tiếp cận lạc quan 19 lOMoAR cPSD| 47206417

Bảng 22: Payoff -Tiếp cận lạc quan

HELVIA tiếp cận một cách lạc quan thì chúng tôi sẽ chọn phương án kinh

doanh với quy mô lớn là (D1). Chúng tôi nhận thấy với phương án ó sẽ

mang về cho doanh nghiệp chúng tôi lợi nhuận tốt nhất. 1.2.Tiếp cận bảo thủ

Bảng 23: Payoff – Tiếp cận bảo thủ

HELVIA chúng tôi muốn an toàn hơn, sẽ bảo thủ trong quyết ịnh của mình.

Vì thế, tiếp cận bảo thủ HELVIA sẽ chọn phương án kinh doanh có quy mô

trung bình (D2). HELVIA nhận thấy rằng, lợi nhuận ở quy mô này mang tới

rất ổn ịnh trong lúc thị trường gặp nhiều biến ộng.

1.3.Tiếp cận hối tiếc tối a – Minimax Regret

Bảng 24: Payoff – Tiếp cận hối tiếc 20

Tài liệu liên quan:

-

Bài Tập Cuối Kỳ Phân tích định lượng | Đại học Hoa Sen

84 42 -

Dự án kinh doanh cơ sở sản xuất giày Adidas | Đề án cuối kỳ phân tích định lượng

68 34 -

Bài tập Phân tích định lượng | Đại học Hoa Sen

66 33 -

Các Phương Án Mở coffee | Đề án Phân Tích Định Lượng

63 32 -

Dự Án Kinh Doanh Tiệm Bánh Soulful Bakery | Đề án phân tích định lượng

74 37