Phân Tích Hoạt Động Huy Động Vốn Của Agribank Giai Đoạn 2021-2023 | Môn Quản trị ngân hàng - Học viện Ngân hàng

Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) được thành lập vào ngày 26/3/1988 theo Quyết định số 53-HĐBT của Hội đồng Bộ trưởng, với sứ mệnh trọng tâm là phục vụ phát triển nông nghiệp, nông dân và nông thôn – ba trụ cột chính của nền kinh tế Việt Nam. Tài liệu được sưu tầm gồm 32 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Quản trị ngân hàng 19 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59085392

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG

HỌC PHẦN: QUẢN TRỊ NGÂN HÀNG

Chủ đề:

PHÂN TÍCH HOẠT ĐỘNG HUY ĐỘNG VỐN TIỀN GỬI VÀ PHI TIỀN GỬI

CỦA NGÂN HÀNG NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN VIỆT

NAM - AGRIBANK GIAI ĐOẠN 2021 – 2023

Giảng viên hướng dẫn

: TS. Phan Thị Hoàng Yến Lớp : FIN20A01 Nhóm : 15

Sinh viên thực hiện : 1. Phạm Thu Phương - 20G401018 2. Trần Thế Duy - 24A4012933 3. Hoàng Thùy Dương - 24A4012942 4. Ngô Thị Tuyết - 19G401038 Hà Nội, 2025 lOMoAR cPSD| 59085392

BẢNG NỘI DUNG ĐÁNH GIÁ HOẠT ĐỘNG CÁC THÀNH VIÊN STT Họ và tên Nội dung Mức độ Ý thức Chữ ký

đóng góp tham gia (%) 1 Phạm Thu - Phần mở đầu 25% Hoàn Phương - Phần 1.1 & 1.2 thành - Chỉnh sửa, hoàn đúng thời thiện Word hạn, luôn tích cực 2 Trần Thế Duy - Phần 1.4 25% tham gia - Làm PowerPoint các buổi họp và 3 Hoàng Thùy - Phần 1.3 & 2.3 25% đóng góp Dương - Phần kết luận ý kiến cho bài 4 Ngô Thị Tuyết - Phần 2.1 & 2.2 25% tập lớn

MỤC LỤC LỜI MỞ ĐẦU

1 CHƯƠNG 1: THỰC TRẠNG HOẠT ĐỘNG

HUY ĐỘNG VỐN TIỀN GỬI VÀ PHI TIỀN GỬI CỦA AGRBANK QUA GIAI ĐOẠN 2020 – 2023 2

1.1. Tổng quan về Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam 2

1.1.1. Lịch sử hình thành và phát triển 2

1.1.2. Cơ cấu tổ chức và mạng lưới hoat động 3

1.1.3. Kết quả kinh doanh của Agribank giai đoạn 2021 – 2023 4

1.1.4. Thị phần huy động vốn của Agribank 5

1.2. Khái niệm, đặc điểm nguồn vốn tiền gửi và nguồn vốn phi tiền gửi của Agribank 7 1.2.1. Khái niệm 7 1.2.2. Đặc điểm 7 lOMoAR cPSD| 59085392

1.3. Cơ cấu nguồn vốn tiền gửi và phi tiền gửi của Agribank giai đoạn 2021 – 2023 9

1.3.1. Nguồn vốn tiền gửi 9

1.3.2. Nguồn vốn phi tiền gửi 10

1.4. Phân tích sự thay đổi cơ cấu nguồn vốn tiền gửi và phi tiền gửi của

Agribank giai đoạn 2021 – 2023 11

1.4.1. Quy mô huy động vốn 11

1.4.2. Cơ cấu huy động vốn 14

1.4.3. Phân tích biến động và xu hướng thay đổi giai đoạn 2021 – 2023 18

CHƯƠNG 2: GIỚI THIỆU VÀ ĐÁNH GIÁ VỀ CÁC KẾ HOẠCH/ SẢN PHẨM

HUY ĐỘNG VỐN TIỀN GỬI VÀ PHI TIỀN GỬI NỔI BẬT CỦA AGRIBANK GIAI ĐOẠN 2021 - 2023 20

2.1. Các sản phẩm huy động vốn nổi bật tại Agribank 20

2.1.1. Sản phẩm huy động tiền gửi: Tiền gửi có kỳ hạn 20

2.1.2. Sản phẩm huy động phi tiền gửi: Trái phiếu 21

2.2. Đánh giá những ảnh hưởng của sản phẩm đến hoạt động kinh doanh của

2.2.2. Những tồn tại, hạn chế và nguyên nhân 22 2.2.3. Cơ hội 23

2.3. Đề xuất khuyến nghị phù hợp cho Agribank về hoạt động huy động vốn 24

2.3.1. Hoàn thiện cơ chế huy động và điều hành nguồn vốn 24

2.3.2. Đa dạng hóa sản phẩm huy động vốn 25

2.3.3. Mở rộng kênh tiếp cận và nâng cao trải nghiệm khách hàng 25

2.3.4. Nâng cao chất lượng phục vụ và hiệu quả dịch vụ 26

2.3.5. Ứng dụng công nghệ và thúc đẩy chuyển đổi số trong huy động vốn 27

2.3.6. Tăng cường hiệu quả hoạt động và kiểm soát chi phí 27

KẾT LUẬN 29 TÀI LIỆU THAM KHẢO 30 Agribank 21

2.2.1. Những tác động tích cực 21 lOMoAR cPSD| 59085392 LỜI MỞ ĐẦU

Trong bối cảnh nền kinh tế Việt Nam đang không ngừng đổi mới và hội nhập sâu

rộng vào nền kinh tế toàn cầu, vai trò của hệ thống ngân hàng thương mại ngày càng

trở nên quan trọng trong việc dẫn dắt dòng vốn và hỗ trợ tăng trưởng kinh tế bền vững.

Đặc biệt, hoạt động huy động vốn – bao gồm cả vốn tiền gửi và phi tiền gửi – giữ vị trí

then chốt, không chỉ đảm bảo nguồn lực tài chính cho hoạt động tín dụng mà còn phản

ánh năng lực quản trị và sức cạnh tranh của các ngân hàng trên thị trường tài chính.

Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank), với tư

cách là một trong những ngân hàng thương mại lớn nhất Việt Nam cả về quy mô tài sản

lẫn mạng lưới hoạt động, đã và đang đóng vai trò nòng cốt trong việc cung ứng dịch vụ

tài chính, đặc biệt tại khu vực nông thôn và miền núi – nơi mà các hoạt động kinh tế

còn gặp nhiều khó khăn về tiếp cận vốn. Trong giai đoạn 2021–2023, mặc dù chịu ảnh

hưởng từ đại dịch COVID-19 và biến động kinh tế toàn cầu, Agribank vẫn thể hiện nỗ

lực duy trì ổn định hoạt động huy động vốn, từng bước nâng cao chất lượng dịch vụ và

mở rộng cơ cấu sản phẩm, qua đó khẳng định vị thế trên thị trường tài chính quốc gia.

Trên cơ sở đó, việc phân tích hoạt động huy động vốn của Agribank trong giai

đoạn 2021–2023 là cần thiết nhằm đánh giá thực trạng, nhận diện những điểm mạnh,

tồn tại và đề xuất những định hướng phù hợp cho ngân hàng trong thời gian tới. Đặc

biệt, việc nghiên cứu bao gồm cả hai hình thức huy động vốn tiền gửi (từ dân cư và tổ

chức kinh tế) và phi tiền gửi (phát hành giấy tờ có giá, vay tổ chức tài chính, nhận ủy

thác, v.v.) sẽ giúp cung cấp cái nhìn toàn diện về hiệu quả hoạt động huy động vốn của ngân hàng.

Nhóm chúng em xin chân thành cảm ơn cô giáo TS. Phan Thị Hoàng Yến đã tận

tình hỗ trợ và tạo điều kiện thuận lợi để chúng em hoàn thành bài tập lớn này. Trong

quá trình thực hiện, do kiến thức còn hạn chế, bài làm của chúng em không tránh khỏi

những thiếu sót và hạn chế. Chúng em rất mong nhận được những góp ý quý báu từ cô

để bài làm được hoàn thiện hơn. lOMoAR cPSD| 59085392

CHƯƠNG 1: THỰC TRẠNG HOẠT ĐỘNG HUY ĐỘNG VỐN TIỀN GỬI VÀ

PHI TIỀN GỬI CỦA AGRBANK QUA GIAI ĐOẠN 2021 – 2023 1.1.

Tổng quan về Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam

1.1.1. Lịch sử hình thành và phát triển

- Tên gọi: Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam - Tên viết tắt: Agribank

- Mã số doanh nghiệp: 0100686174

- Trụ sở chính: Số 2 Láng Hạ, Phường Thành Công, Quận Ba Đình, Thành phố Hà Nội, Việt Nam

Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) được

thành lập vào ngày 26/3/1988 theo Quyết định số 53-HĐBT của Hội đồng Bộ trưởng,

với sứ mệnh trọng tâm là phục vụ phát triển nông nghiệp, nông dân và nông thôn – ba

trụ cột chính của nền kinh tế Việt Nam. Trải qua quá trình hơn ba thập kỷ hình thành và

phát triển, Agribank đã từng bước mở rộng quy mô hoạt động, củng cố năng lực tài

chính và định vị là ngân hàng thương mại có tổng tài sản lớn nhất trong khối các ngân

hàng thương mại Nhà nước.

Giai đoạn từ năm 2021 đến 2023 đánh dấu bước chuyển mình mạnh mẽ trong

chiến lược phát triển của Agribank, đặc biệt trong bối cảnh nền kinh tế Việt Nam phục

hồi sau đại dịch Covid-19 và chuyển dịch theo định hướng số hóa toàn diện ngành ngân

hàng. Agribank đã đẩy mạnh cải cách hành chính, đầu tư vào hạ tầng công nghệ số,

đồng thời thực thi các chính sách hỗ trợ khách hàng chịu ảnh hưởng từ dịch bệnh theo

chỉ đạo của Chính phủ và Ngân hàng Nhà nước Việt Nam.

Không chỉ giữ vai trò là một định chế tài chính chủ lực trong việc dẫn dắt tín

dụng nông nghiệp – nông thôn, Agribank còn từng bước chuyển đổi mô hình hoạt động

theo hướng hiện đại, tích hợp đa kênh và ứng dụng công nghệ cao trong vận hành, quản

trị. Từ năm 2021 trở đi, ngân hàng liên tục duy trì mức tăng trưởng ổn định về tổng tài lOMoAR cPSD| 59085392

sản, tổng vốn huy động và lợi nhuận trước thuế, góp phần khẳng định vị thế dẫn đầu

trong hệ thống ngân hàng thương mại Việt Nam.

Với định hướng phát triển bền vững, bao trùm và lấy khách hàng làm trung tâm,

Agribank đã khẳng định vai trò không thể thay thế trong hệ thống tài chính quốc gia,

đặc biệt trong việc bảo đảm an sinh tài chính cho khu vực nông thôn, đồng thời là công

cụ thực hiện chính sách tiền tệ vĩ mô hiệu quả của Nhà nước trong bối cảnh hậu đại dịch.

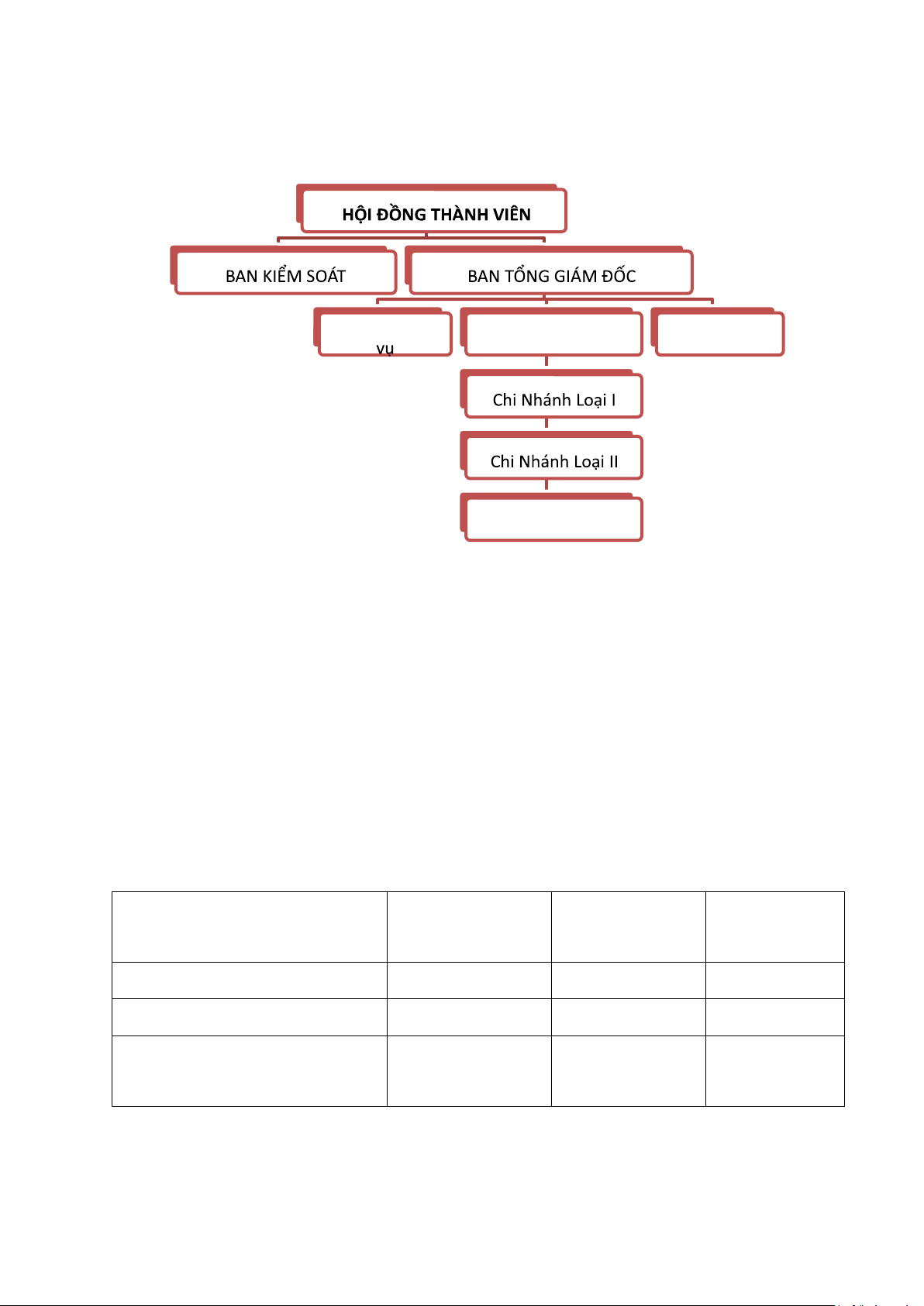

1.1.2. Cơ cấu tổ chức và mạng lưới hoat động

Agribank là ngân hàng thương mại 100% vốn Nhà nước, hoạt động theo mô hình

doanh nghiệp nhà nước đặc thù trong lĩnh vực tài chính – ngân hàng. Cơ cấu tổ chức

của Agribank được xây dựng theo nguyên tắc quản trị hiện đại, phù hợp với quy định

tại Luật Các tổ chức tín dụng, gồm có: Hội đồng thành viên, Ban kiểm soát, Ban điều

hành, các phòng/ban nghiệp vụ tại Trụ sở chính, cùng hệ thống chi nhánh và đơn vị trực thuộc trên toàn quốc.

Tính đến cuối năm 2023, Agribank có mạng lưới hoạt động rộng khắp với hơn

2.200 chi nhánh và phòng giao dịch, phủ kín 63 tỉnh, thành phố trong cả nước, đặc biệt

chú trọng đến các vùng sâu, vùng xa, biên giới và hải đảo. Đây là lợi thế vượt trội giúp

Agribank tiếp cận gần hơn với người dân, đặc biệt là khu vực nông thôn – nơi vẫn còn

thiếu hụt dịch vụ ngân hàng chính thức. Bên cạnh hệ thống chi nhánh truyền thống,

ngân hàng còn duy trì và phát triển các tổ vay vốn và tổ tiết kiệm thông qua hợp tác với

các tổ chức chính trị – xã hội như Hội Phụ nữ, Hội Nông dân, góp phần mở rộng độ bao

phủ tài chính toàn diện.

Từ năm 2021 đến 2023, Agribank đã đẩy mạnh quá trình chuyển đổi số và hiện

đại hóa hệ thống quản trị. Ngân hàng tập trung đầu tư phát triển các nền tảng số như

Internet Banking, Agribank E-Mobile Banking, dịch vụ thanh toán không dùng tiền mặt,

đồng thời hoàn thiện hệ sinh thái tài chính số để đáp ứng tốt hơn nhu cầu giao dịch, tiết

kiệm, thanh toán của khách hàng trong bối cảnh kinh tế số ngày càng phát triển.

Với mạng lưới giao dịch phủ rộng, mô hình tổ chức chặt chẽ và chiến lược mở

rộng dịch vụ tài chính số, Agribank không chỉ duy trì vị trí là ngân hàng thương mại có

quy mô mạng lưới lớn nhất Việt Nam, mà còn giữ vai trò quan trọng trong việc triển lOMoAR cPSD| 59085392

khai các chính sách tài chính quốc gia, đặc biệt là thúc đẩy tài chính toàn diện tại khu vực nông thôn. Các Ban Nghiệp Các Phó Tổng Giám Trung Tâm Đốc Chức Năng Phòng Giao Dịch

Sơ đồ: Cơ cấu tổ chức của Agribank

1.1.3. Kết quả kinh doanh của Agribank giai đoạn 2021 – 2023

Trong bối cảnh nền kinh tế toàn cầu biến động mạnh do đại dịch Covid-19 và

những bất ổn kinh tế vĩ mô, Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam

(Agribank) vẫn thể hiện năng lực tài chính vững vàng, duy trì đà tăng trưởng ổn định

về quy mô cũng như hiệu quả hoạt động. Giai đoạn 2021–2023 là minh chứng rõ nét

cho khả năng thích ứng linh hoạt và chiến lược quản trị hiệu quả của ngân hàng trong

thời kỳ nhiều thách thức.

Bảng 1: Kết quả kinh doanh cơ bản của Agribank giai đoạn 2021–2023

(Đơn vị: triệu tỷ đồng) Chỉ tiêu Năm 2021 Năm 2022 Năm 2023 Tổng tài sản 1.68 1.87 2.00+

Tổng vốn huy động 1.58 1.71 1.86+

Lợi nhuận trước thuế 14.5 17.5 25 (nghìn tỷ)

(Nguồn: Báo cáo thường niên Agribank 2021–2023) lOMoAR cPSD| 59085392

Kết quả cho thấy tổng tài sản của Agribank đã tăng trưởng ổn định trong cả ba

năm, từ 1,68 triệu tỷ đồng năm 2021 lên hơn 2,00 triệu tỷ đồng vào cuối năm 2023,

tương ứng mức tăng trưởng khoảng 19%. Quy mô tài sản lớn phản ánh năng lực tích

lũy nguồn lực dài hạn và khả năng phân bổ nguồn vốn hiệu quả, đặc biệt trong bối cảnh

nền kinh tế đang phục hồi sau đại dịch và đối mặt với nhiều bất ổn vĩ mô như lạm phát,

tỷ giá biến động và chi phí vốn tăng cao.

Tổng vốn huy động – chủ yếu đến từ tiền gửi dân cư và tổ chức kinh tế – cũng

ghi nhận sự tăng trưởng liên tục, đạt trên 1,86 triệu tỷ đồng vào cuối năm 2023. Điều

này cho thấy Agribank vẫn giữ được niềm tin của khách hàng trong việc đảm bảo an

toàn vốn và cung cấp các sản phẩm tiết kiệm linh hoạt, ổn định. Việc duy trì mức tăng

trưởng ổn định trong huy động vốn là cơ sở quan trọng để ngân hàng chủ động nguồn

lực cho hoạt động tín dụng, đặc biệt là cho vay nông nghiệp, hộ gia đình và doanh nghiệp vừa và nhỏ.

Lợi nhuận trước thuế của Agribank cũng ghi nhận sự cải thiện rõ rệt, tăng từ 14,5

nghìn tỷ đồng năm 2021 lên 25 nghìn tỷ đồng năm 2023. Kết quả này không chỉ phản

ánh hiệu quả từ hoạt động tín dụng cốt lõi mà còn là thành quả của các biện pháp kiểm

soát chi phí, tối ưu hóa chi phí vốn và đẩy mạnh dịch vụ ngân hàng số trong các mảng

thanh toán, chuyển tiền và huy động online.

Kết quả kinh doanh của Agribank giai đoạn 2021–2023 cho thấy sự ổn định về

mặt tài chính, hiệu quả trong chiến lược vận hành và khả năng thích ứng linh hoạt trước

biến động vĩ mô. Những thành tựu đạt được là nền tảng quan trọng để ngân hàng tiếp

tục triển khai các chiến lược huy động vốn hiệu quả hơn, hướng tới chuyển đổi số toàn

diện và phục vụ phát triển nông nghiệp – nông thôn một cách bền vững trong giai đoạn tiếp theo.

1.1.4. Thị phần huy động vốn của Agribank

Trong giai đoạn 2021–2023, Agribank tiếp tục giữ vững vị trí hàng đầu trong hệ

thống ngân hàng Việt Nam về quy mô huy động vốn. Với mạng lưới giao dịch trải rộng

khắp cả nước, đặc biệt là tại khu vực nông thôn – nơi chiếm tỷ trọng cao về dân số

nhưng vẫn hạn chế trong tiếp cận các dịch vụ ngân hàng chính thức – Agribank đã phát

huy tối đa lợi thế cạnh tranh trong việc thu hút dòng vốn ổn định từ dân cư và tổ chức kinh tế. lOMoAR cPSD| 59085392

Theo thống kê từ Ngân hàng Nhà nước và báo cáo tài chính của Agribank, tính

đến cuối năm 2023, tổng vốn huy động của ngân hàng đạt trên 1,86 triệu tỷ đồng, chiếm

khoảng 13–14% thị phần huy động toàn hệ thống tổ chức tín dụng, cao nhất trong nhóm

các ngân hàng thương mại. Trong đó, tiền gửi từ dân cư chiếm tỷ trọng áp đảo với hơn

97% tổng huy động, cho thấy mức độ tin cậy và gắn bó cao của người dân đối với

Agribank – đặc biệt là ở những khu vực mà ngân hàng thương mại cổ phần chưa có sự hiện diện mạnh.

Việc giữ vững thị phần lớn trong điều kiện cạnh tranh ngày càng gay gắt đã thể

hiện năng lực thích ứng và điều hành chính sách huy động linh hoạt của Agribank. Trong

giai đoạn từ năm 2021 đến 2023, mặt bằng lãi suất tiền gửi có nhiều biến động do tác

động của đại dịch, áp lực từ lạm phát và điều hành chính sách tiền tệ thắt chặt của Ngân

hàng Nhà nước. Tuy vậy, Agribank vẫn duy trì chính sách lãi suất ổn định, kết hợp với

các chương trình khuyến mại định kỳ, sản phẩm tiết kiệm linh hoạt và dịch vụ chăm sóc

khách hàng ngày càng được cải thiện.

Bên cạnh các sản phẩm tiền gửi truyền thống, Agribank cũng từng bước mở rộng

các hình thức huy động vốn phi tiền gửi như phát hành trái phiếu ngân hàng, giấy tờ có

giá, nhằm nâng cao tính linh hoạt và đa dạng hóa cơ cấu nguồn vốn. Dù tỷ trọng còn

khiêm tốn so với vốn tiền gửi, nhưng đây là kênh huy động dài hạn quan trọng, góp

phần cải thiện tỷ lệ an toàn vốn (CAR) và đáp ứng yêu cầu về quản trị rủi ro theo chuẩn Basel II.

Ngoài ra, sự phát triển của hệ sinh thái số và ứng dụng ngân hàng điện tử như

Agribank E-Mobile Banking, Internet Banking, dịch vụ gửi tiết kiệm online,... đã hỗ trợ

ngân hàng tiếp cận tốt hơn với nhóm khách hàng trẻ tuổi và cư dân đô thị – những đối

tượng có xu hướng sử dụng dịch vụ tài chính số và thường xuyên duy trì tài khoản thanh

toán, từ đó gia tăng tỷ lệ CASA và nâng cao hiệu quả sử dụng vốn huy động.

Agribank không chỉ duy trì thị phần huy động vốn lớn nhất trong hệ thống ngân

hàng thương mại Việt Nam mà còn không ngừng mở rộng biên độ tiếp cận khách hàng

qua đa kênh. Trong bối cảnh hệ thống ngân hàng chuyển dịch mạnh mẽ theo hướng bán

lẻ hiện đại, chiến lược duy trì thị phần qua kết hợp giữa lợi thế truyền thống và công

nghệ số đang giúp Agribank củng cố vị thế vững chắc trong trung và dài hạn.

1.2. Khái niệm, đặc điểm nguồn vốn tiền gửi và nguồn vốn phi tiền gửi của lOMoAR cPSD| 59085392 Agribank 1.2.1. Khái niệm

Trong lĩnh vực ngân hàng, nguồn vốn huy động là toàn bộ các khoản vốn mà ngân

hàng thu hút từ các tổ chức, cá nhân trong nền kinh tế để sử dụng cho hoạt động kinh

doanh của mình. Theo Nguyễn Văn Tiến (2020), nguồn vốn huy động là “tổng hợp các

khoản tiền mà ngân hàng thu nhận được từ bên ngoài, không thuộc quyền sở hữu của

ngân hàng, nhưng được phép sử dụng trong một thời gian nhất định để tạo lợi nhuận”.

Nguồn vốn huy động của ngân hàng thương mại được phân thành hai nhóm chính là:

nguồn vốn tiền gửi và nguồn vốn phi tiền gửi.

Nguồn vốn tiền gửi là loại vốn chiếm tỷ trọng lớn nhất trong tổng nguồn vốn huy

động, bao gồm tiền gửi không kỳ hạn, tiền gửi có kỳ hạn và tiền gửi thanh toán từ khách

hàng cá nhân hoặc tổ chức. Đây là hình thức huy động truyền thống, có chi phí tương

đối thấp và tính ổn định cao, đặc biệt tại các ngân hàng có uy tín và độ phủ thị trường lớn như Agribank.

Nguồn vốn phi tiền gửi là các khoản vốn mà ngân hàng huy động thông qua các kênh

khác ngoài tiền gửi khách hàng, bao gồm: vay từ các tổ chức tín dụng trong và ngoài

nước, phát hành trái phiếu, chứng chỉ tiền gửi, giấy tờ có giá và nhận vốn ủy thác từ

Chính phủ, tổ chức quốc tế hoặc các định chế tài chính khác. Nguồn vốn này giúp ngân

hàng đa dạng hóa kênh huy động và mở rộng cơ cấu kỳ hạn vốn, đặc biệt là trung và

dài hạn (Nguyễn Minh Kiều, 2018). 1.2.2. Đặc điểm

❖ Nguồn vốn tiền gửi

Hoạt động huy động vốn tiền gửi tại Ngân hàng Nông nghiệp và Phát triển Nông

thôn Việt Nam (Agribank) chiếm tỷ trọng lớn trong tổng nguồn vốn huy động, chủ yếu

từ các sản phẩm tiền gửi của khách hàng và một phần nhỏ từ các tổ chức tín dụng khác.

- Tiền gửi của khách hàng

Tiền gửi không kỳ hạn: Là loại hình tiền gửi không xác định thời hạn cụ thể, cho

phép khách hàng rút vốn bất cứ lúc nào. Mặc dù lãi suất thấp và nguồn vốn này có tính

biến động cao, nhưng vẫn đóng vai trò quan trọng trong việc đảm bảo khả năng thanh

khoản và duy trì mối quan hệ khách hàng của ngân hàng. lOMoAR cPSD| 59085392

Tiền gửi có kỳ hạn: Đây là hình thức tiền gửi mà khách hàng cam kết gửi trong

một khoảng thời gian nhất định theo hợp đồng với ngân hàng. Nhờ tính ổn định cao,

nguồn vốn này được sử dụng để cấp tín dụng trung và dài hạn, đồng thời góp phần nâng

cao hiệu quả sử dụng vốn.

Tiền gửi tiết kiệm: Là nguồn vốn từ khách hàng cá nhân với mục đích tích lũy

tài sản và sinh lời an toàn. Agribank triển khai đa dạng các kỳ hạn, hình thức lĩnh lãi và

ưu đãi để thu hút nguồn vốn từ dân cư, đặc biệt ở khu vực nông thôn – thế mạnh truyền thống của ngân hàng.

Tiền gửi ký quỹ: Được sử dụng như một biện pháp bảo đảm cho các nghĩa vụ tài

chính hoặc thực hiện các hợp đồng kinh tế, tiền gửi ký quỹ thường đến từ các tổ chức

và doanh nghiệp có nhu cầu tham gia đấu thầu, thực hiện hợp đồng cung ứng hàng hóa, dịch vụ.

Tiền gửi vốn chuyên dụng: Là loại tiền gửi được mở để phục vụ cho các mục

đích cụ thể như tài trợ dự án, vốn ngân sách hoặc vốn tài trợ có điều kiện. Việc sử dụng

nguồn vốn này được kiểm soát chặt chẽ và chỉ được phép rút theo tiến độ đã quy định.

Tiền gửi của Kho bạc Nhà nước: Agribank là một trong những ngân hàng có vai

trò chủ lực trong quản lý tiền gửi ngân sách nhà nước, đặc biệt tại khu vực nông thôn.

Khoản mục này bao gồm tiền gửi phục vụ cho hoạt động chi tiêu công, chi thường xuyên

và chi đầu tư phát triển.

- Tiền gửi của các tổ chức tín dụng khác

Đây là khoản mục thể hiện mối quan hệ liên ngân hàng, trong đó Agribank nhận

tiền gửi từ các tổ chức tín dụng khác nhằm phục vụ mục tiêu điều hòa thanh khoản, dự

phòng rủi ro hoặc thực hiện các giao dịch tài chính cụ thể. Dù chiếm tỷ trọng nhỏ trong

tổng vốn huy động, nhưng đây là nguồn vốn có ý nghĩa chiến lược trong quản trị thanh

khoản và quan hệ hợp tác hệ thống.

❖ Nguồn vốn phi tiền gửi

Bên cạnh nguồn vốn tiền gửi truyền thống, Agribank còn tích cực triển khai các

kênh huy động vốn phi tiền gửi nhằm đa dạng hóa cơ cấu nguồn vốn, nâng cao khả năng

tự chủ tài chính và đáp ứng các yêu cầu về an toàn hoạt động ngân hàng. lOMoAR cPSD| 59085392

Tiền vay từ Ngân hàng Nhà nước: Đây là nguồn vốn ngắn hạn được sử dụng để

hỗ trợ thanh khoản trong những thời điểm thị trường có biến động. Lãi suất và kỳ hạn

thường phụ thuộc vào chính sách tiền tệ hiện hành của Ngân hàng Nhà nước.

Tiền vay từ các tổ chức tín dụng khác: Các khoản vay này có tính linh hoạt cao

về lãi suất và kỳ hạn, được sử dụng trong các thời kỳ thiếu hụt tạm thời hoặc để tài trợ

các dự án có thời hạn phù hợp.

Nguồn vốn tài trợ và ủy thác đầu tư từ các tổ chức trong và ngoài nước: Một

phần đáng kể đến từ các chương trình phát triển nông nghiệp, nông thôn, do các tổ chức

quốc tế hoặc cơ quan chính phủ tài trợ thông qua Agribank. Các khoản vốn này thường

có thời hạn dài, chi phí thấp, đi kèm với các tiêu chí sử dụng cụ thể và hiệu quả.

Phát hành giấy tờ có giá: Phát hành trái phiếu, kỳ phiếu, chứng chỉ tiền gửi nhằm

huy động nguồn vốn trung và dài hạn. Đây là công cụ tài chính giúp ngân hàng chủ

động mở rộng quy mô huy động vốn với giá trị lớn, chi phí dựa trên thị trường và phù

hợp với chiến lược phát triển nguồn vốn bền vững.

1.3. Cơ cấu nguồn vốn tiền gửi và phi tiền gửi của Agribank giai đoạn 2021 – 2023

1.3.1. Nguồn vốn tiền gửi

Nguồn vốn tiền gửi là cấu phần chủ lực trong tổng thể cơ cấu nguồn vốn của

Agribank. Trong giai đoạn 2021–2023, tiền gửi từ khách hàng liên tục chiếm tỷ trọng

vượt trội, duy trì trên mức 97% trong tổng vốn huy động. Với đặc thù là ngân hàng

thương mại Nhà nước có mạng lưới hoạt động phủ rộng tại khu vực nông thôn – nơi có

mật độ dân cư cao nhưng thói quen sử dụng tiền mặt vẫn phổ biến – Agribank đóng vai

trò then chốt trong việc thu hút dòng vốn tiết kiệm nhàn rỗi từ người dân và tổ chức kinh tế.

Tiền gửi tại Agribank bao gồm ba nhóm chính: tiền gửi không kỳ hạn (dạng tài

khoản thanh toán), tiền gửi có kỳ hạn (bao gồm gửi tại quầy và gửi trực tuyến), và tiền

gửi tiết kiệm. Trong đó, tiền gửi có kỳ hạn chiếm tỷ trọng cao nhất, đặc biệt ở các kỳ

hạn từ 6 tháng đến 12 tháng. Điều này phản ánh xu hướng ưa chuộng tính ổn định và

mức sinh lời cố định của khách hàng trong bối cảnh thị trường tài chính còn tiềm ẩn nhiều biến động. lOMoAR cPSD| 59085392

Giai đoạn 2021–2023 cũng chứng kiến sự gia tăng về quy mô tiền gửi không kỳ

hạn nhờ các chính sách thúc đẩy thanh toán không tiền mặt của Chính phủ, cùng sự phát

triển mạnh mẽ của các nền tảng số như Agribank E-Mobile Banking và dịch vụ Internet

Banking. Tỷ lệ CASA tuy còn ở mức khiêm tốn so với các ngân hàng thương mại cổ

phần lớn, song đang có xu hướng cải thiện nhờ nỗ lực mở rộng tệp khách hàng trẻ và

khách hàng cá nhân tại đô thị.

Về chi phí huy động, Agribank áp dụng biểu lãi suất mang tính cạnh tranh, được

điều chỉnh linh hoạt theo chỉ đạo của Ngân hàng Nhà nước nhằm đảm bảo vừa giữ vững

thị phần, vừa duy trì biên lợi nhuận hợp lý. Các chương trình khuyến mại định kỳ, cộng

thêm lãi suất khi gửi online hoặc gửi kỳ hạn dài cũng góp phần giúp ngân hàng duy trì

lượng vốn huy động ổn định trong thời gian dài.

1.3.2. Nguồn vốn phi tiền gửi

Nguồn vốn phi tiền gửi tại Agribank tuy chỉ chiếm tỷ trọng nhỏ trong cơ cấu tổng

nguồn vốn nhưng lại đóng vai trò chiến lược trong việc bổ sung thanh khoản trung – dài

hạn và cải thiện hệ số an toàn vốn. Các thành phần chính của nhóm vốn này bao gồm:

phát hành trái phiếu ngân hàng, chứng chỉ tiền gửi, vay vốn từ các tổ chức tín dụng

trong và ngoài nước, cùng một số khoản vốn ủy thác từ Chính phủ và tổ chức tài chính quốc tế.

Trong bối cảnh yêu cầu tuân thủ chuẩn mực an toàn vốn theo Basel II ngày càng

cao, Agribank đã từng bước triển khai các đợt phát hành trái phiếu kỳ hạn 7–10 năm

nhằm tăng vốn cấp 2, từ đó cải thiện tỷ lệ an toàn vốn (CAR) và mở rộng dư địa tăng

trưởng tín dụng. Đặc biệt trong năm 2023, Agribank phát hành thành công nhiều lô trái

phiếu có tổng giá trị hàng chục nghìn tỷ đồng, chủ yếu tập trung vào nhóm nhà đầu tư

tổ chức như bảo hiểm, quỹ đầu tư và các ngân hàng thương mại khác.

Bên cạnh đó, ngân hàng cũng từng bước triển khai phát hành chứng chỉ tiền gửi

bán lẻ dành cho khách hàng cá nhân có nhu cầu đầu tư trung dài hạn với mức lãi suất

ưu đãi cao hơn gửi tiết kiệm thông thường. Đây là sản phẩm giúp ngân hàng gia tăng

lượng vốn dài hạn với chi phí kiểm soát được, đồng thời mở rộng phân khúc khách hàng

có năng lực tài chính cao.

Tuy nhiên, so với các ngân hàng thương mại cổ phần đã niêm yết, nguồn vốn phi

tiền gửi của Agribank vẫn còn hạn chế về mức độ đa dạng và tính linh hoạt. Ngân hàng lOMoAR cPSD| 59085392

chưa thực hiện huy động vốn qua thị trường vốn thứ cấp (ví dụ: phát hành cổ phiếu ra

công chúng), nên phụ thuộc phần lớn vào các công cụ nợ. Ngoài ra, mô hình sở hữu

100% vốn Nhà nước cũng khiến ngân hàng gặp giới hạn trong việc tối ưu hóa các kênh

huy động từ nhà đầu tư tư nhân.

Trong giai đoạn 2021–2023, cơ cấu nguồn vốn của Agribank vẫn duy trì đặc

trưng với tỷ trọng tiền gửi truyền thống chiếm ưu thế tuyệt đối, trong khi vốn phi tiền

gửi được triển khai có chọn lọc nhằm hỗ trợ mục tiêu dài hạn. Xu hướng đa dạng hóa

và kéo dài kỳ hạn vốn tiếp tục được đẩy mạnh, góp phần gia tăng tính bền vững và hiệu

quả trong chiến lược huy động vốn của ngân hàng.

1.4. Phân tích sự thay đổi cơ cấu nguồn vốn tiền gửi và phi tiền gửi của

Agribank giai đoạn 2021 – 2023

1.4.1. Quy mô huy động vốn

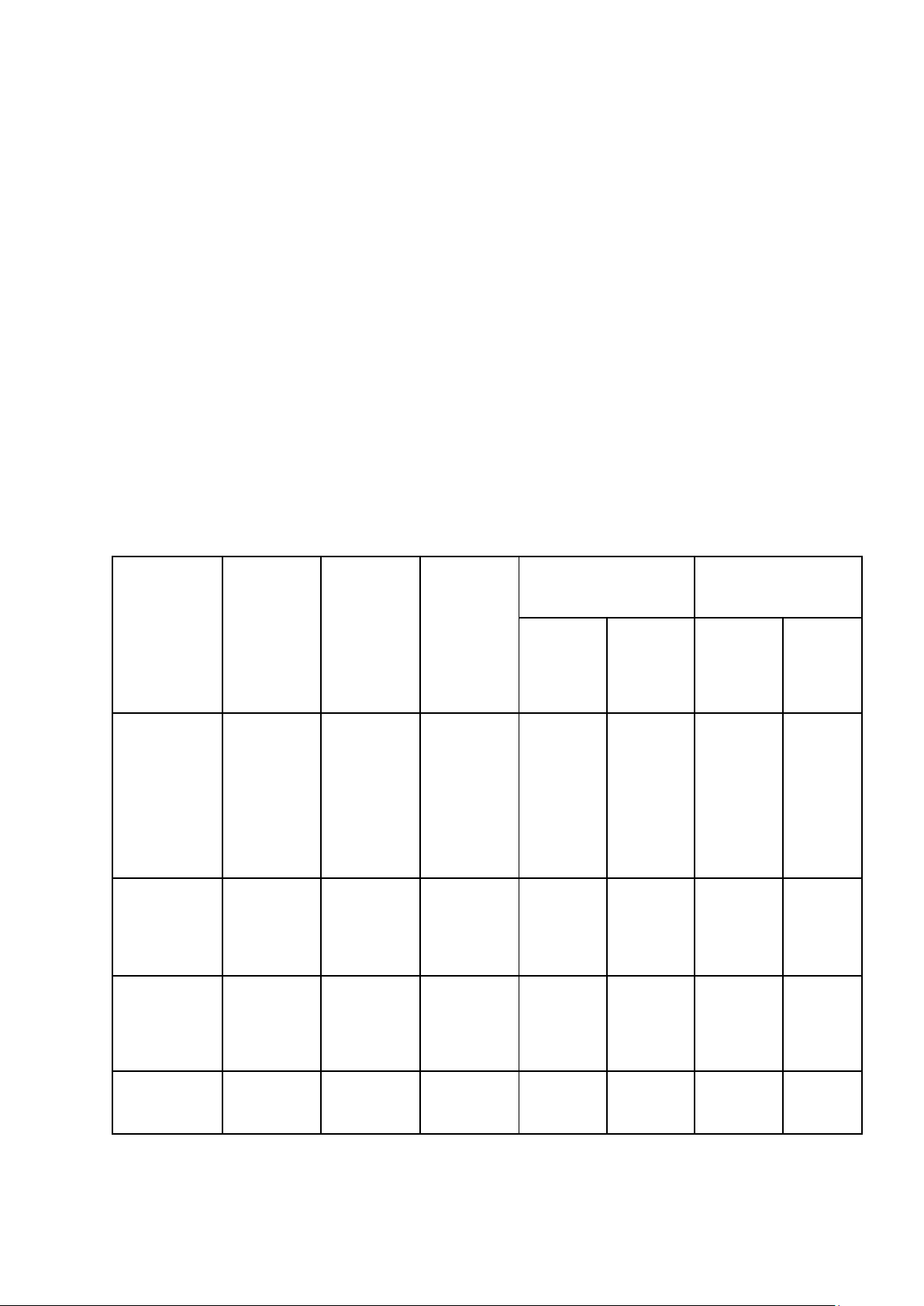

Bảng 2: Quy mô huy động vốn của Agribank giai đoạn 2021-2023 Chỉ tiêu Năm Năm Năm 2022/2021 2023/2022 2021 2022 2023 Tuyệt Tương Tuyệt Tương đối đối đối đối Quy

mô 1.545.938 1.661.407 1.820.353 115.469 7,47% 158.946 9,57% huy động vốn tiền gửi Quy mô 35.781 84.357 65.234 48.576 135,76% -19.123 -22,67% huy động vốn phi tiền gửi Tổng 1.581.719 1.745.764 1.885.587 lOMoAR cPSD| 59085392

Quy mô huy động vốn của Agribank trong giai đoạn 2021-2023 cho thấy một xu

hướng tăng trưởng ổn định, phản ánh năng lực huy động vốn mạnh mẽ của ngân hàng.

Cụ thể, tổng nguồn vốn huy động tăng từ 1.581.719 tỷ đồng năm 2021 lên 1.745.764 tỷ

đồng năm 2022, tương ứng mức tăng 10,4%, và tiếp tục đạt 1.885.587 tỷ đồng vào năm

2023, với tốc độ tăng 8,0%. Sự tăng trưởng này không chỉ thể hiện sự gia tăng về quy

mô mà còn cho thấy Agribank duy trì được niềm tin từ khách hàng và khả năng đáp ứng

nhu cầu vốn trong bối cảnh kinh tế biến động. Tuy nhiên, để hiểu rõ hơn về chiến lược

huy động vốn của ngân hàng, cần phân tích chi tiết sự thay đổi trong cơ cấu nguồn vốn,

bao gồm cả tiền gửi và phi tiền gửi, cùng với các yếu tố tác động đến sự thay đổi này.

- Quy mô huy động vốn tiền gửi

Về tiền gửi, đây là nguồn vốn chủ đạo của Agribank, chiếm tỷ trọng áp đảo

khoảng 97-98% trong tổng nguồn vốn huy động. Quy mô tiền gửi tăng đều qua các năm,

từ 1.545.938 tỷ đồng năm 2021 lên 1.661.407 tỷ đồng năm 2022, tương ứng mức tăng

7,47%, và đạt 1.820.353 tỷ đồng vào năm 2023, với tốc độ tăng trưởng 9,57%. Sự tăng

trưởng ổn định này cho thấy Agribank tiếp tục duy trì được sức hút đối với khách hàng,

đặc biệt là nhóm khách hàng cá nhân và doanh nghiệp nhỏ, vốn là đối tượng mục tiêu

của ngân hàng trong lĩnh vực nông nghiệp và nông thôn. Tỷ trọng tiền gửi trong tổng

nguồn vốn cũng tăng nhẹ qua các năm, phản ánh chiến lược tập trung vào nguồn vốn

ổn định, ít rủi ro hơn so với các nguồn phi tiền gửi. Điều này cũng phần nào khẳng định

vị thế của Agribank trong việc huy động vốn từ tiền gửi, vốn là một lợi thế cạnh tranh

của các ngân hàng lớn tại Việt Nam.

Nguyên nhân của sự tăng trưởng ổn định trong nguồn vốn tiền gửi có thể được

giải thích bởi một số yếu tố chính. Thứ nhất, Agribank là một trong những ngân hàng

lớn nhất Việt Nam, với mạng lưới chi nhánh rộng khắp, đặc biệt tại khu vực nông thôn,

nơi mà ngân hàng có lợi thế cạnh tranh vượt trội. Điều này giúp Agribank xây dựng

được niềm tin mạnh mẽ từ khách hàng, đặc biệt trong bối cảnh kinh tế bất ổn hoặc lạm

phát tăng cao trong giai đoạn 2021-2023, khi người dân và doanh nghiệp có xu hướng

gửi tiền vào ngân hàng để bảo toàn giá trị tài sản. Thứ hai, chính sách lãi suất của

Agribank có thể đã được điều chỉnh để hấp dẫn hơn, đặc biệt là đối với tiền gửi có kỳ

hạn, vốn thường chiếm phần lớn trong cơ cấu tiền gửi. Nếu lãi suất tiền gửi tăng trong

giai đoạn này, điều đó sẽ khuyến khích khách hàng gửi tiền dài hạn, qua đó gia tăng quy lOMoAR cPSD| 59085392

mô tiền gửi. Cuối cùng, bối cảnh kinh tế vĩ mô, chẳng hạn như sự phục hồi sau đại dịch

COVID-19, có thể đã thúc đẩy nhu cầu gửi tiền để tích lũy, đặc biệt trong bối cảnh các

kênh đầu tư khác như bất động sản hoặc chứng khoán tiềm ẩn nhiều rủi ro.

- Quy mô huy động vốn phi tiền gửi

Trong khi đó, nguồn vốn phi tiền gửi, bao gồm các khoản như phát hành giấy tờ

có giá hoặc vay vốn từ tổ chức tài chính khác, lại có sự biến động đáng kể. Quy mô phi

tiền gửi tăng mạnh từ 35.781 tỷ đồng năm 2021 lên 84.357 tỷ đồng năm 2022, tương

ứng mức tăng ấn tượng 135,76%, nhưng lại giảm xuống còn 65.234 tỷ đồng vào năm

2023, giảm 22,67% so với năm trước. Tỷ trọng phi tiền gửi trong tổng nguồn vốn cũng

biến động tương ứng, tăng từ 2,26% năm 2021 lên 4,83% năm 2022, nhưng giảm xuống

còn 3,46% vào năm 2023. Sự biến động này cho thấy Agribank đã có những điều chỉnh

chiến lược trong việc huy động vốn phi tiền gửi, có thể nhằm tối ưu hóa chi phí vốn

hoặc giảm rủi ro thanh khoản. Mặc dù phi tiền gửi chỉ chiếm tỷ trọng nhỏ, nhưng sự

thay đổi mạnh mẽ này phản ánh sự linh hoạt của ngân hàng trong việc cân đối cơ cấu

nguồn vốn để thích nghi với bối cảnh thị trường.

Sự biến động trong nguồn vốn phi tiền gửi cũng chịu ảnh hưởng từ nhiều yếu tố.

Vào năm 2022, sự tăng trưởng mạnh mẽ của phi tiền gửi có thể xuất phát từ nhu cầu

vốn tăng cao để đáp ứng các chương trình tín dụng, chẳng hạn như hỗ trợ doanh nghiệp

và người dân phục hồi kinh tế sau đại dịch. Agribank có thể đã tăng cường phát hành

giấy tờ có giá, như trái phiếu hoặc kỳ phiếu, hoặc vay vốn từ các tổ chức tài chính khác

để bổ sung nguồn vốn, đặc biệt trong bối cảnh lãi suất thị trường có thể thuận lợi cho

việc huy động vốn phi tiền gửi. Tuy nhiên, đến năm 2023, sự sụt giảm đáng kể của phi

tiền gửi có thể do chi phí huy động vốn từ nguồn này tăng cao, đặc biệt nếu lãi suất thị

trường tăng hoặc điều kiện vay vốn trở nên chặt chẽ hơn. Ngoài ra, với quy mô tiền gửi

tăng trưởng mạnh, Agribank có thể không cần phụ thuộc nhiều vào nguồn phi tiền gửi,

vốn thường đi kèm với chi phí cao hơn và rủi ro lãi suất lớn hơn. Việc giảm tỷ trọng phi

tiền gửi cũng có thể là một phần trong chiến lược của Agribank nhằm tối ưu hóa cơ cấu

nguồn vốn, đảm bảo tính bền vững và giảm thiểu rủi ro thanh khoản trong dài hạn. lOMoAR cPSD| 59085392

1.4.2. Cơ cấu huy động vốn

❖ Cơ cấu nguồn vốn tiền gửi

Bảng 3: Cơ cấu nguồn vốn tiền gửi của Agribank giai đoạn 2021-2023 2021 2022 2023 Vốn tiền gửi 1.545.937.559 1.661.406.874 1.820.352.591 Tiền gửi của KH 1.542.504.439 1.623.935.082 1.817.271.030

Khi phân tích chi tiết cơ cấu tiền gửi, có thể nhận thấy tiền gửi của khách hàng

(KH) chiếm tỷ trọng áp đảo trong tổng nguồn vốn tiền gửi, dao động từ 99,77% đến

99,82% trong suốt giai đoạn. Cụ thể, tiền gửi của khách hàng tăng từ 1.542.504.439

triệu đồng năm 2021 lên 1.623.935.082 triệu đồng năm 2022, đạt mức tăng 5,28%, và

tiếp tục tăng lên 1.817.271.030 triệu đồng vào năm 2023, với tốc độ tăng 11,91%. Sự

tăng trưởng này cho thấy Agribank tiếp tục là lựa chọn hàng đầu của khách hàng cá

nhân và doanh nghiệp nhỏ trong việc gửi tiền, phản ánh niềm tin mạnh mẽ vào uy tín

và năng lực của ngân hàng. Đồng thời, tỷ trọng cao và ổn định của tiền gửi khách hàng

trong cơ cấu tiền gửi cũng chỉ ra rằng nguồn vốn này mang tính bền vững, giúp Agribank

duy trì thanh khoản và đáp ứng nhu cầu tín dụng một cách hiệu quả.

Mặc dù tiền gửi khách hàng chiếm phần lớn, nhưng sự tăng trưởng không đồng

đều giữa các năm cũng đáng chú ý. Tốc độ tăng trưởng tiền gửi khách hàng từ 2022 đến

2023 (11,91%) cao hơn đáng kể so với giai đoạn 2021-2022 (5,28%). Điều này có thể

phản ánh tác động của các yếu tố kinh tế vĩ mô, chẳng hạn như lạm phát hoặc lãi suất

thị trường tăng trong năm 2023, khiến khách hàng có xu hướng gửi tiền nhiều hơn để

bảo toàn giá trị tài sản. Bên cạnh đó, Agribank có thể đã triển khai các chính sách lãi

suất hấp dẫn hoặc các sản phẩm tiền gửi phù hợp với nhu cầu đa dạng của khách hàng,

từ đó thúc đẩy quy mô tiền gửi tăng trưởng mạnh mẽ hơn trong năm 2023. Tuy nhiên,

sự phụ thuộc lớn vào tiền gửi khách hàng cũng đặt ra yêu cầu đối với Agribank trong

việc đa dạng hóa cơ cấu nguồn vốn, nhằm giảm thiểu rủi ro tập trung và tăng tính linh

hoạt trong quản lý thanh khoản. lOMoAR cPSD| 59085392

Bên cạnh đó, các nguồn tiền gửi ngoài tiền gửi của khách hàng, bao gồm tiền gửi

của các tổ chức tín dụng khác, tiền gửi kho bạc Nhà Nước chiếm tỷ trọng nhỏ, cho thấy

Agribank không phụ thuộc nhiều vào chúng để đáp ứng nhu cầu vốn. Sự tăng đột biến

vào năm 2022, khi quy mô các nguồn tiền gửi khác tăng từ 3.433.120 triệu đồng lên

37.471.792 triệu đồng, phản ánh việc Agribank tạm thời nhận được một lượng tiền gửi

lớn từ các tổ chức tín dụng hoặc tổ chức kinh tế, liên quan đến các giao dịch liên ngân

hàng hoặc các chương trình hợp tác đặc thù trong năm đó. Tuy nhiên, sự sụt giảm mạnh

vào năm 2023, xuống còn 3.081.561 triệu đồng, cho thấy đây không phải là nguồn vốn

ổn định và Agribank đã điều chỉnh chiến lược để tập trung hơn vào nguồn tiền gửi từ

khách hàng, vốn mang tính bền vững và ít biến động hơn.

Trong tiền gửi của khách hàng, tiền gửi có kỳ hạn luôn chiếm trên 80%.

Bảng 4: Cơ cấu tiền gửi khách hàng 2021 2022 2023

TG không kỳ hạn 12,15% 11,49% 11,35% TG có kỳ hạn 87,72% 88,39% 88,51% Tiền gửi vốn 0,01% 0,01% 0,05% chuyên dụng

Tiền gửi ký quỹ 0,11% 0,10% 0,09%

Cơ cấu tiền gửi khách hàng của Agribank trong giai đoạn 2021-2023 cho thấy sự

ổn định đáng kể, với tiền gửi có kỳ hạn chiếm tỷ trọng áp đảo trong tổng tiền gửi khách

hàng, phản ánh chiến lược huy động vốn dài hạn và bền vững của ngân hàng. Cụ thể, tỷ

lệ tiền gửi có kỳ hạn dao động từ 87,72% năm 2021, tăng nhẹ lên 88,39% năm 2022, và

đạt 88,51% vào năm 2023. Ngược lại, tỷ lệ tiền gửi không kỳ hạn giảm dần từ 12,15%

năm 2021 xuống 11,49% năm 2022, và tiếp tục giảm còn 11,35% vào năm 2023. Xu

hướng này cho thấy Agribank ưu tiên huy động nguồn vốn ổn định từ tiền gửi có kỳ

hạn, vốn phù hợp với đặc thù của một ngân hàng lớn tập trung vào tín dụng nông nghiệp

và nông thôn, nơi nhu cầu vốn dài hạn thường cao. lOMoAR cPSD| 59085392

Có thể thấy rằng sự gia tăng tỷ trọng tiền gửi có kỳ hạn, dù không quá lớn, nhưng

diễn ra liên tục qua các năm, điều này phản ánh sự thay đổi trong hành vi gửi tiền của

khách hàng. Tiền gửi có kỳ hạn thường mang lại lãi suất cao hơn và tính ổn định lớn

hơn cho ngân hàng, giúp Agribank đảm bảo nguồn vốn để đáp ứng các khoản vay trung

và dài hạn, đặc biệt trong lĩnh vực nông nghiệp, nơi chu kỳ sản xuất kéo dài. Trong khi

đó, sự sụt giảm tỷ trọng tiền gửi không kỳ hạn cho thấy khách hàng có xu hướng chuyển

đổi sang các hình thức gửi tiền có kỳ hạn, có thể do lãi suất tiền gửi không kỳ hạn kém

hấp dẫn hoặc do nhu cầu thanh toán ngắn hạn của khách hàng giảm trong bối cảnh kinh

tế phục hồi chậm sau đại dịch.

Xét về tiền gửi vốn chuyên dùng và tiền gửi ký quỹ, hai loại tiền gửi này chiếm

tỷ lệ rất nhỏ trong cơ cấu tiền gửi khách hàng, dao động từ 0,01% đến 0,05% đối với

tiền gửi vốn chuyên dùng và từ 0,09% đến 0,11% đối với tiền gửi ký quỹ. Tỷ lệ này gần

như không thay đổi đáng kể qua các năm, cho thấy các loại tiền gửi này không phải là

trọng tâm trong chiến lược huy động vốn của Agribank. Điều này cũng phù hợp với

định hướng của ngân hàng, vốn tập trung vào các sản phẩm tiền gửi truyền thống như

tiền gửi có kỳ hạn và không kỳ hạn, thay vì các loại tiền gửi chuyên biệt có tính chất

đặc thù và quy mô nhỏ.

❖ Cơ cấu nguồn vốn phi tiền gửi

Bảng 5: Cơ cấu vốn phi tiền gửi của Agribank giai đoạn 2021-2023 2021 2022 2023

Vốn phi tiền gửi 35.781.246 84.357.228 65.234.256 Vay các TCTD 661.210 386.086 554.028 khác Phát hành giấy 28.560.772 78.462.847 60.559.038 tờ có giá Vay NHNN 771.239 551.721 384.208 lOMoAR cPSD| 59085392 Vốn tài trợ 5.788.025 4.956.574 3.736.982

Khi phân tích chi tiết cơ cấu nguồn vốn phi tiền gửi, có thể thấy rằng khoản mục

phát hành giấy tờ có giá là nguồn vốn lớn nhất, chiếm tỷ trọng áp đảo trong tổng nguồn

phi tiền gửi. Cụ thể, phát hành giấy tờ có giá tăng từ 28.560.772 triệu đồng năm 2021

lên 78.462.847 triệu đồng năm 2022, tương ứng mức tăng 174,71%, và sau đó giảm

xuống còn 60.559.038 triệu đồng vào năm 2023, giảm 22,82%. Tỷ trọng của khoản mục

này trong tổng nguồn phi tiền gửi dao động từ 79,81% năm 2021, tăng lên 92,99% năm

2022, và giảm nhẹ xuống 92,84% năm 2023. Sự gia tăng mạnh mẽ vào năm 2022 có

thể cho thấy Agribank đã tận dụng phát hành giấy tờ có giá, như trái phiếu hoặc kỳ

phiếu, để huy động vốn nhằm đáp ứng nhu cầu tín dụng tăng cao, đặc biệt trong bối

cảnh phục hồi kinh tế sau đại dịch. Tuy nhiên, sự sụt giảm vào năm 2023 có thể phản

ánh việc ngân hàng điều chỉnh giảm quy mô phát hành do chi phí huy động vốn từ

nguồn này tăng hoặc do nhu cầu vốn đã được đáp ứng đầy đủ từ các nguồn khác, như tiền gửi khách hàng.

Các khoản vay từ các tổ chức tín dụng (TCTD) khác và Ngân hàng Nhà nước

(NHNN) cũng chiếm một phần trong cơ cấu nguồn vốn phi tiền gửi, nhưng có sự biến

động mạnh qua các năm. Vay các TCTD khác giảm từ 661.210 triệu đồng năm 2021

xuống 386.086 triệu đồng năm 2022, và tiếp tục giảm còn 554.028 triệu đồng vào năm

2023. Trong khi đó, vay NHNN giảm từ 771.239 triệu đồng năm 2021 xuống 551.721

triệu đồng năm 2022, và giảm mạnh còn 384.208 triệu đồng vào năm 2023. Tỷ trọng

của hai khoản mục này trong tổng nguồn phi tiền gửi giảm đáng kể, từ 1,85% và

2,16% năm 2021 xuống còn 0,85% và 0,59% vào năm 2023. Điều này cho thấy

Agribank đã giảm sự phụ thuộc vào các khoản vay từ TCTD và NHNN, có thể do chi

phí vay cao hoặc do ngân hàng ưu tiên các nguồn vốn ổn định và ít rủi ro hơn, chẳng

hạn như phát hành giấy tờ có giá hoặc tiền gửi khách hàng.

Cuối cùng, vốn tài trợ, vốn ủy thác đầu tư chiếm tỷ trọng nhỏ nhất và cũng có xu

hướng giảm dần qua các năm, từ 5.788.025 triệu đồng năm 2021 xuống 4.956.574 triệu

đồng năm 2022, và còn 3.736.982 triệu đồng vào năm 2023. Tỷ trọng của khoản mục

này trong tổng nguồn phi tiền gửi giảm từ 16,18% năm 2021 xuống 5,73% năm 2023,

cho thấy nguồn vốn này không phải là trọng tâm trong chiến lược huy động vốn của

Tài liệu liên quan:

-

Trọn Bộ 200 Đề Tài Báo Cáo Thực Tập Ngành Ngân Hàng (NTH 101)

11 6 -

Quản Trị Ngân Hàng Thương Mại - Tài Liệu Học Tập Dành Cho Sinh Viên

10 5 -

Liệt Kê 200 Đề Tài Khóa Luận Tốt Nghiệp Ngành Ngân Hàng

10 5 -

Bài tập lớn Phân tích và đánh giá thực trạng quản trị chiến lược tại Hanoitourist môn Quản trị chiến lược | Học viện Ngân hàng

13 7 -

tai lieu tai thu môn tieng anh chưa fai tai liêu chính xác

11 6