Phân Tích Huy Động Vốn MB Bank | Bài tập lớn Môn Quản trị ngân hàng - Học viện Ngân hàng

Nguồn vốn tiền gửi năm 2020 là 335,944,502 triệu đồng, năm 2021 là 398,562,796 triệu đồng, năm 2022 là 476,664,944 triệu đồng, chiếm tỷ trọng lớn nhất trong tổng nguồn vốn huy động lần lượt qua các năm 2020-2022 là 81.35%, 77.63%, 78.48%. Tài liệu được sưu tầm gồm 23 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Quản trị ngân hàng 19 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59085392

PHẦN I: GIỚI THIỆU VÀ PHÂN TÍCH KHÁI QUÁT HOẠT ĐỘNG

HUY ĐỘNG VỐN TIỀN GỬI VÀ PHI TIỀN GỬI CỦA NGÂN HÀNG

TỐI THIỂU QUA GIAI ĐOẠN 3 NĂM GẦN ĐÂY NHẤT 1. Giới thiệu

cơ cấu nguồn vốn tiền gửi và phi tiền gửi của ngân hàng 1.1. Tiền gửi

Nguồn vốn tiền gửi của MB bank bao gồm khoản mục Tiền gửi của khách

hàng và Tiền gửi của các TCTD khác

Nguồn vốn tiền gửi năm 2020 là 335,944,502 triệu đồng, năm 2021 là

398,562,796 triệu đồng, năm 2022 là 476,664,944 triệu đồng, chiếm tỷ trọng

lớn nhất trong tổng nguồn vốn huy động lần lượt qua các năm 2020-2022 là 81.35%, 77.63%, 78.48%.

MB rất chú trọng tới việc huy động tiền gửi từ dân cư và các tổ chức kinh

tế. Đây là cấu phần giữ vai trò quyết định trong ổn định dòng vốn cho các hoạt động kinh doanh của MB.

Nguồn vốn tiền gửi được MB huy động cực đa dạng hình thức với các tên

gọi như: tiết kiệm lập nghiệp, tiết kiệm dân cư, tiết kiệm số, tích lũy Thông

minh, tiết kiệm Trường An, …

Mỗi hình thức gửi tiết kiệm đều có quy định về đối tượng áp dụng, kỳ hạn

gửi, lãi suất áp dụng, số tiền gửi tối thiểu, phương thức nộp tiền cụ thể khác nhau.

Lãi suất của MB đối với khách hàng cho các sản phẩm tiền gửi tại các kỳ

hạn và các hình thức trả lãi dao động năm 2020 là từ 0,1%-8%/ năm; năm

2021 là từ 0,1-6,9%/ năm, năm 2022 là từ 0,1-8,6%/ năm và đối với khách

hàng doanh nghiệp năm 2020 là từ 0,2-7,3%/ năm, năm 2021 là từ 0,1-5,6%/

năm, năm 2022 là từ 0,5-8,4%/ năm 1.2. Phi tiền gửi

1.2.1. Phát hành giấy tờ có giá

Giấy tờ có giá là nguồn vốn huy động chiếm tỷ trọng cao thứ hai trong quy

mô tổng nguồn vốn của MB với tỷ trọng năm 2020-2022 lần lượt là 12.33%, 13.03%, 15.09%

Ngân hàng MB phát hành 2 loại giấy tờ có giá là trái phiếu và chứng chỉ tiền gửi, cụ thể:

Nguồn vốn từ trái phiếu năm 2020 là 6,132,549 triệu đồng, năm 2021 là

11,538,970 triệu đồng, năm 2022 là 26,048,190 triệu đồng lOMoAR cPSD| 59085392

Nguồn vốn huy động từ chứng chỉ tiền gửi năm 2020 là 44,791,014 triệu

đồng, năm 2021 là 55,347,954 triệu đồng, năm 2022 là 70.529.935 triệu đồng Lãi suất +Năm 2020

-Trái phiếu do Ngân hàng mẹ phát hành được hưởng mức lãi suất từ 6.80%/năm đến 8.70%/năm

- Trái phiếu do công ty con phát hành có kỳ hạn 3 năm, được hưởng mức lãi

suất từ 7,35%/năm đến 8,50%/năm

-Chứng chỉ tiền gửi do Ngân hàng mẹ phát hành có kỳ hạn từ 1 đến 3 năm,

được hưởng lãi suất từ 2,40%/năm đến 7,20%/năm +Năm 2021

-Trái phiếu do Ngân hàng mẹ phát hành được hưởng mức lãi suất từ 6.80%/năm đến 8.70%/năm

- Trái phiếu do công ty con phát hành có kỳ hạn dưới 5 năm, được hưởng

mức lãi suất từ 7,125%/năm đến 8,50%/năm

-Chứng chỉ tiền gửi do Ngân hàng mẹ phát hành có kỳ hạn từ 1 đến 3 năm,

được hưởng lãi suất từ 2,20%/năm đến 7,20%/năm +Năm 2022

-Trái phiếu do Ngân hàng mẹ phát hành được hưởng mức lãi suất từ 3.80%/năm đến 9.13%/năm

- Trái phiếu do công ty con phát hành có kỳ hạn dưới 5 năm, được hưởng

mức lãi suất từ 7,13%/năm đến 8,50%/năm

-Chứng chỉ tiền gửi do Ngân hàng mẹ phát hành có kỳ hạn từ 6 tháng đến 5

năm, được hưởng lãi suất từ 2,40%/năm đến 9,52%/năm 1.2.2. Vốn đi vay

Vốn đi vay tổ chức tín dụng khác và NHNN thường chiếm tỷ trọng nhỏ

trong tổng nguồn vốn kinh doanh của ngân hàng, là nguồn vốn hỗ trợ cho ngân

hàng khi thiếu vốn và có ý nghĩa trong việc đảm bảo khả năng thanh toán

thường xuyên của ngân hàng thương mại. • Vay Chính phủ và NHNN lOMoAR cPSD| 59085392

Nguồn vốn vay dưới dạng tiền gửi không kỳ hạn bằng VND. Quy mô qua

các năm 2020,2021,2022 lần lượt là 15,383 triệu đồng, 262,281 triệu đồng, 31,788 triệu đồng.

• Vay các tổ chức tín dụng khác

Quy mô khoản vay các tổ chức tín dụng khác của MB năm 2020 là

25,892,324 triệu đồng, năm 2021 là 45,689,743 triệu đồng, năm 2022 là 32,057,473 triệu đồng

Ngân hàng MB đi vay bằng VND hoặc vay bằng ngoại tệ

Mức lãi suất tiền vay các tổ chức tín dụng năm 2020,2021,2022 như sau:

1.2.3. Vốn tài trợ, uỷ thác đầu tư

Đây là nguồn vốn MB có được thông qua nghiệp vụ đại lý, nghiệp vụ uỷ

thác đầu tư tài trợ của Chính phủ hoặc các tổ chức trong và ngoài nước cho

các chương trình, dự án phát triển kinh tế, xã hội

Năm 2020, nguồn vốn này là khoản vay trung và dài hạn nhận từ Ngân

hàng Hợp tác Quốc tế Nhật Bản (JBIC) bằng VND thông qua Ngân hàng Nhà

nước Việt Nam trong khuôn khổ dự án tài trợ doanh nghiệp vừa và nhỏ. Lãi

suất năm áp dụng cho nguồn vốn này là 4,18%. Quy mô vốn là 207,341 triệu đồng.

Năm 2021, quy mô vốn là 1,998,703 triệu đồng

Năm 2022, quy mô vốn là 2,002,722 triệu đồng

2. Phân tích sự thay đổi cơ cấu nguồn vốn tiền gửi và phi tiền gửi của ngân hàng. lOMoAR cPSD| 59085392

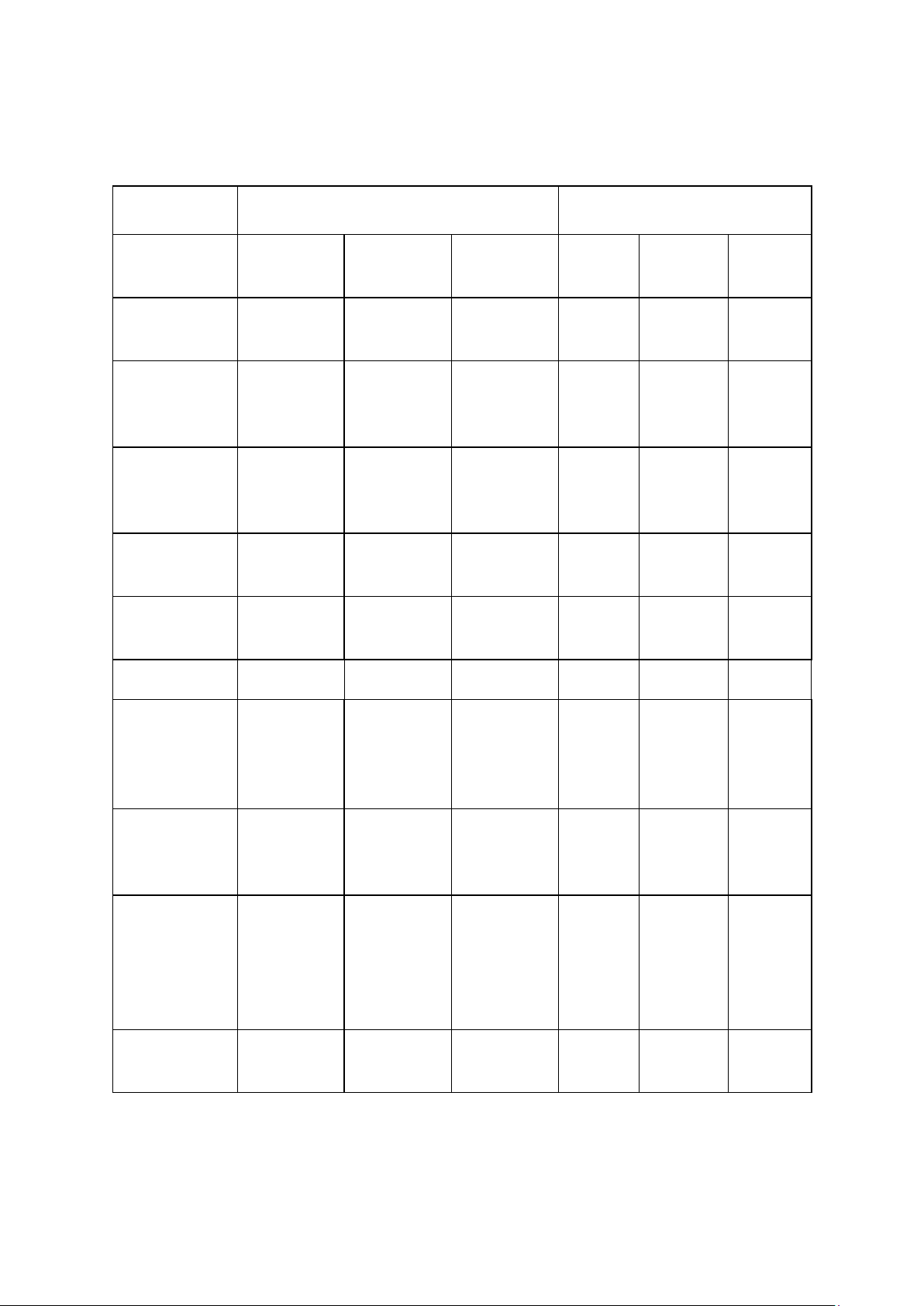

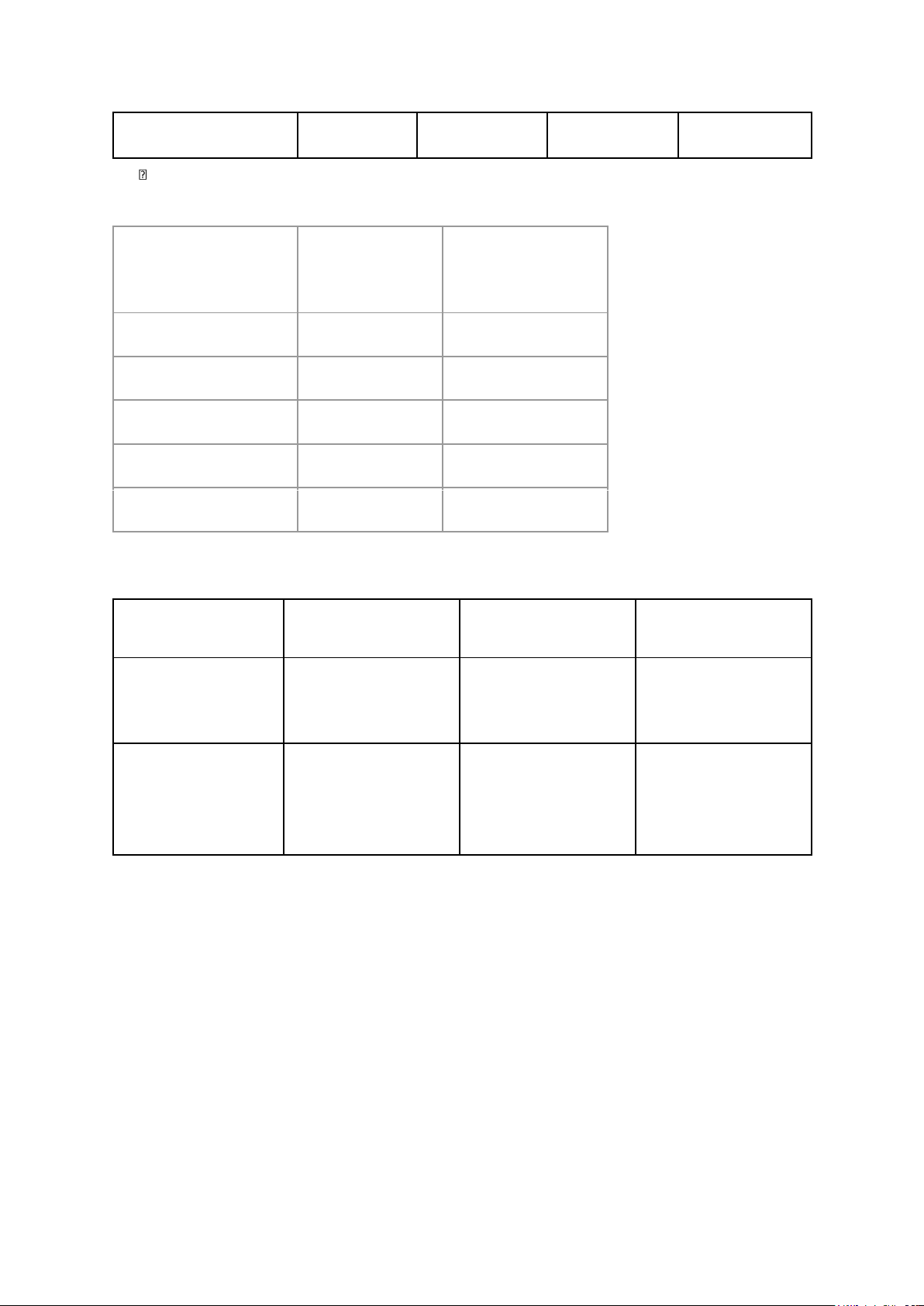

2.1. Quy mô nguồn vốn huy động của ngân hàng MB Bank trong giai đoạn 2020-2022

Bảng 1:Quy mô nguồn vốn huy động của ngân hàng MB Bank trong giai đoạn 20202022

Tuyệt đối ( triệu đồng) Tương đối Năm Năm Năm

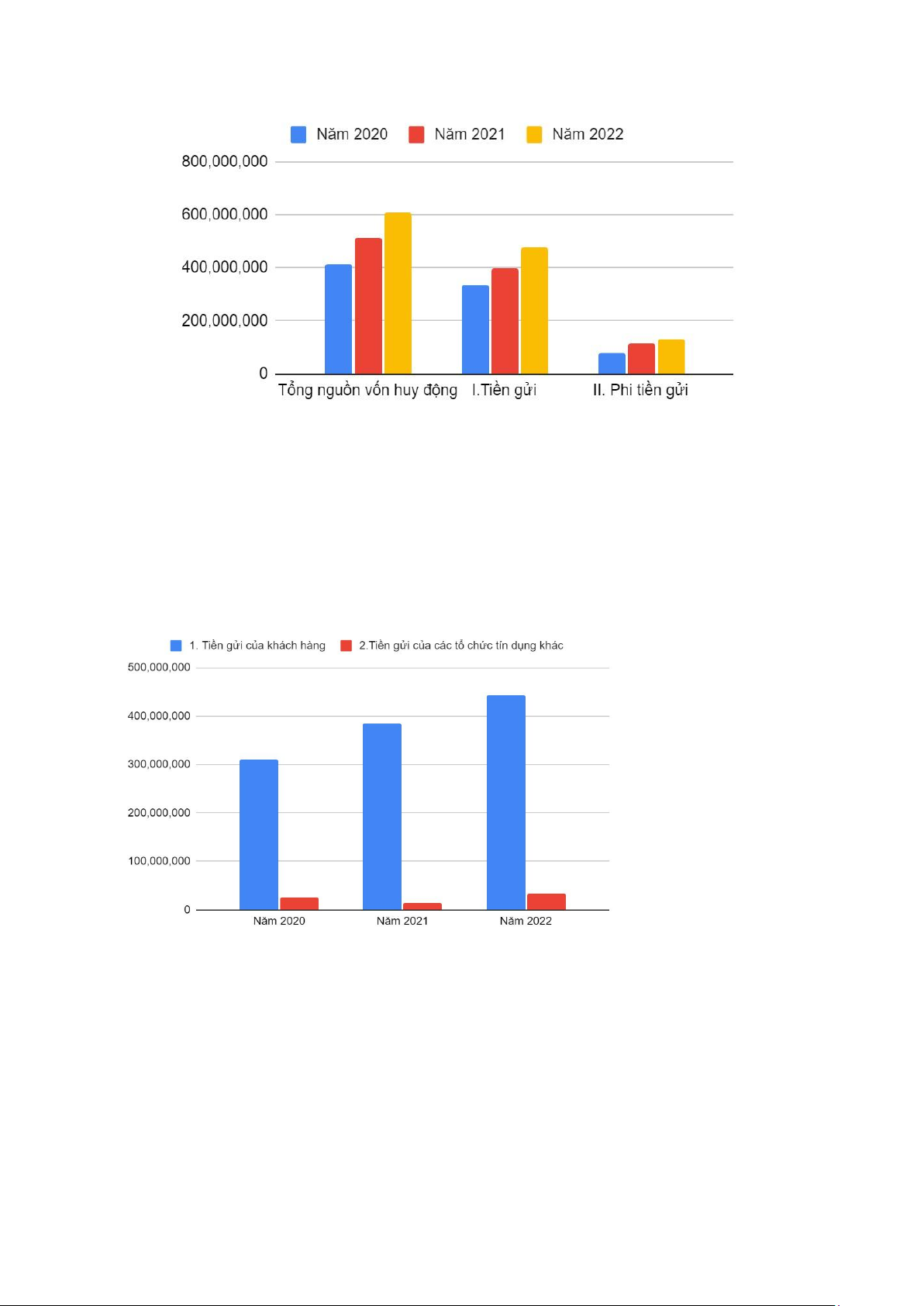

CHỈ TIÊU Năm 2020 Năm 2021 Năm 2022 2020 2021 2022 335,944,50 I.Tiền gửi 2

398,562,796 476,664,944 100% 118.64% 141.89% 1. Tiền gửi của khách 310,960,35 hàng 4

384,692,155 443,605,638 100% 123.71% 142.66% 2.Tiền gửi của

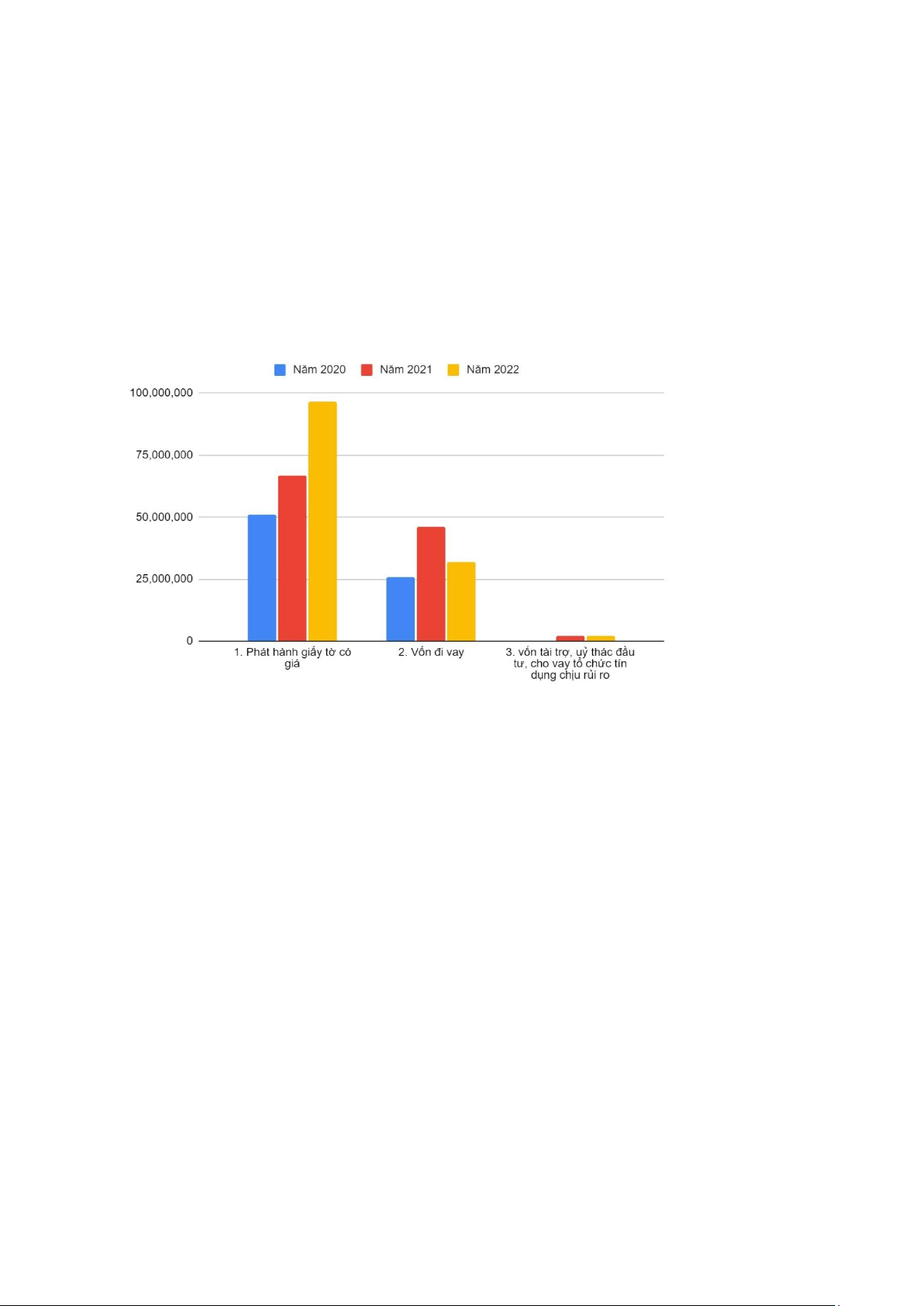

các tổ chức tín 24,984,148 13,870,641 33,059,306 100% 55.52% 132.32% dụng khác II. Phi tiền gửi

77,038,611 114,837,651 130,670,108 100% 149.07% 169.62% 1. Phát hành

giấy tờ có giá 50,923,563 66,886,924 96,578,125 100% 131.35% 189.65%

2. Vốn đi vay 25,907,707 45,952,024 32,089,261 100.00% 177.37% 123.86% -vay Chính phủ và Ngân hàng Nhà 15,383 262,281 31,788 100% 1705.01% 206.64% nước -vay các tổ

chức tín dụng 25,892,324 45,689,743 32,057,473 100% 176.46% 123.81% khác 3. Vốn tài trợ, uỷ thác đầu tư, cho vay tổ 207,341 1,998,703 2,002,722 100% 963.97% 965.91% chức tín dụng chịu rủi ro Tổng nguồn 412,983,11

vốn huy động 3

513,400,447 607,335,052 100% 124.32% 147.06% lOMoAR cPSD| 59085392

Nhận xét chung:Trong giai đoạn 2020-2022, tổng nguồn vốn huy động của Ngân

hàng Thương mại Cổ phần Quân đội tăng dần qua các năm. Sự tăng nguồn vốn

huy động này là do cả 2 nguồn vốn huy động tiền gửi và phi tiền tăng. Cụ thể,

tổng nguồn vốn huy động trong năm 2021 tăng 24,32%, năm 2022 tăng 47,06%

so với năm 2020; nguồn vốn huy động tiền gửi năm 2021 tăng 18,64%, năm 2022

tăng 41,89% so với năm 2020. Và nguồn vốn huy động phi tiền gửi năm 2021

tăng 49,07%, năm 2022 tăng 69,62% so với năm 2020. a, Vốn tiền gửi:

Nguồn vốn huy động tiền gửi tăng trong giai đoạn năm 2020-2022 chủ yếu là do

tăng nguồn vốn huy động tiền gửi khách hàng. Cụ thể, năm 2021 tiền gửi của

khách hàng tăng 73.731.801 triệu đồng tương đương với 23,71% so với năm

2020. Tiền gửi của khách hàng trong năm này tăng đến chủ yếu từ khoản tiền gửi

không kỳ hạn, trong khi đó tiền gửi có kỳ hạn của MB Bank chỉ tăng nhẹ so với

năm 2020 do mức lãi suất tiền gửi của ngân hàng giảm xuống đến 6,9%/năm.

Trong năm 2022, tiền gửi khách hàng tăng 58.913.483 triệu đồng, tương đương

khoảng 18,95% so với năm 2021, điều này là do mức tăng lớn của khoản tiền gửi lOMoAR cPSD| 59085392

khách hàng có kỳ hạn khi MBbank cho tăng mức lãi suất lên đến 8,6%/năm. Tiền

gửi của các tổ chức tín dụng khác trong giai đoạn này biến đổi không đồng đều:

trong khi vào năm 2021 đã giảm xuống gần 50% so với năm 2020, thì vào năm

2022 lại tăng gấp gần 2,4 lần so với năm 2021.

Những thay đổi của nguồn vốn huy động tiền gửi một phần do lãi suất thị trường

biến động, một phần nữa cũng do các chính sách, chương trình để thu hút khách

hàng của MB Bank thực hiện làm cho vốn huy động tiền gửi tăng. b, Phi tiền gửi:

Nguồn vốn phi tiền gửi của ngân hàng MB Bank tăng đầu tiên là do tăng vốn từ

việc phát hành giấy tờ có giá. Năm 2021, vốn huy động từ phát hành giấy tờ có

giá tăng 15.963.361 triệu đồng tương đương với 31,25% so với năm 2020; trong

năm 2022 tăng 29.691.201 triệu đồng tương đương với 58,3% so với năm 2021.

Về vốn đi vay của MB Bank trong giai đoạn này có sự biến động không đồng

đều. Trong năm 2021, vốn đi vay của ngân hàng tăng mạnh gần gấp đôi so với

năm 2020, sang năm 2022 số vốn này giảm đi đáng kể so với trong năm 2021.

Tuy nhiên ta có thể thấy được tốc độ tăng của nguồn vốn đi vay tăng nhanh hơn

so với phát hành giấy tờ có giá. Trong giai đoạn này, MB Bank đã vay được

nhiều hơn từ nguồn vốn tài trợ hơn từ Ngân hàng Hợp tác Quốc tế thông qua

Ngân hàng Nhà nước Việt Nam, điều này cũng làm tăng nguồn vốn huy động phi

tiền gửi của Ngân hàng. 2.2.

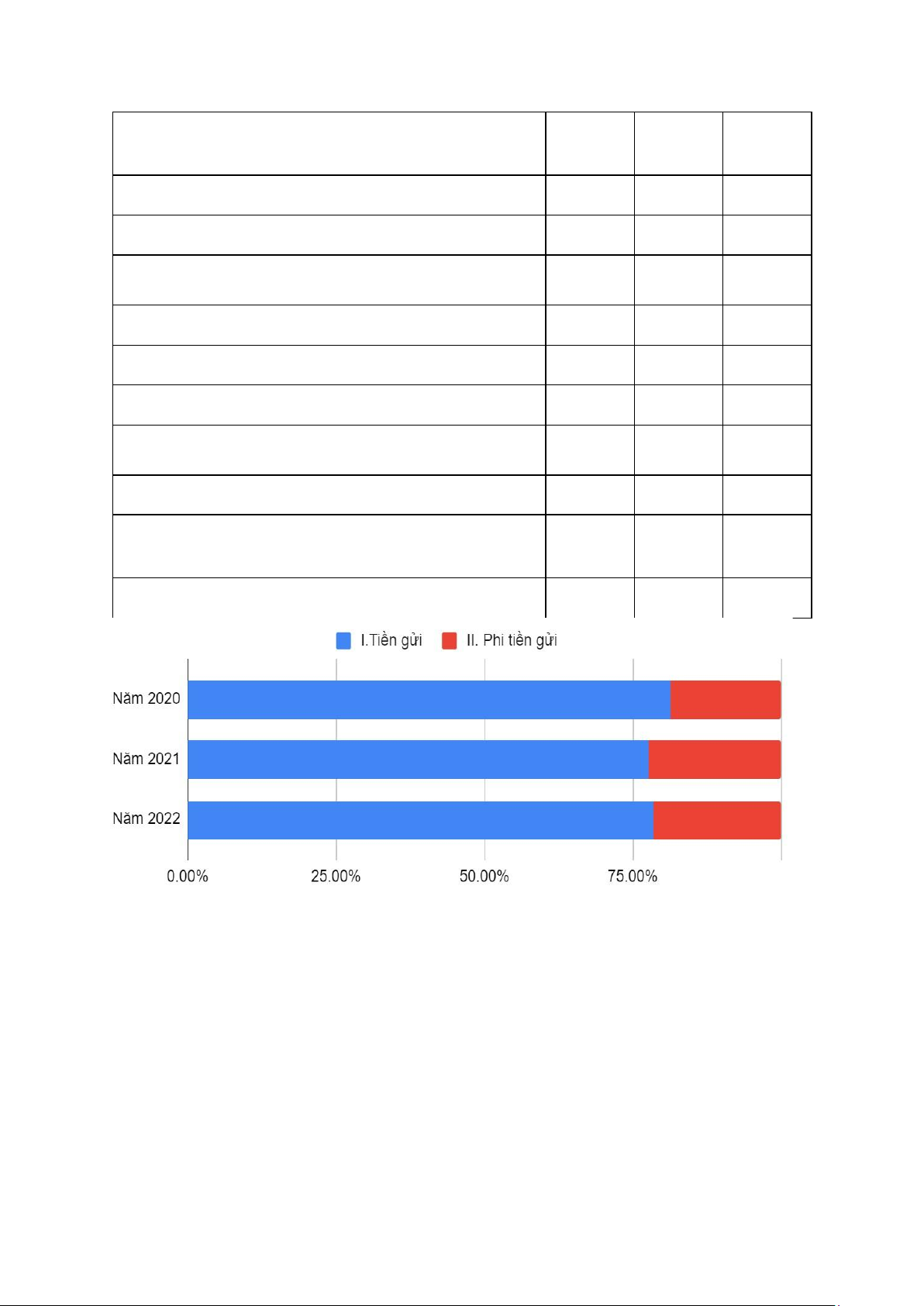

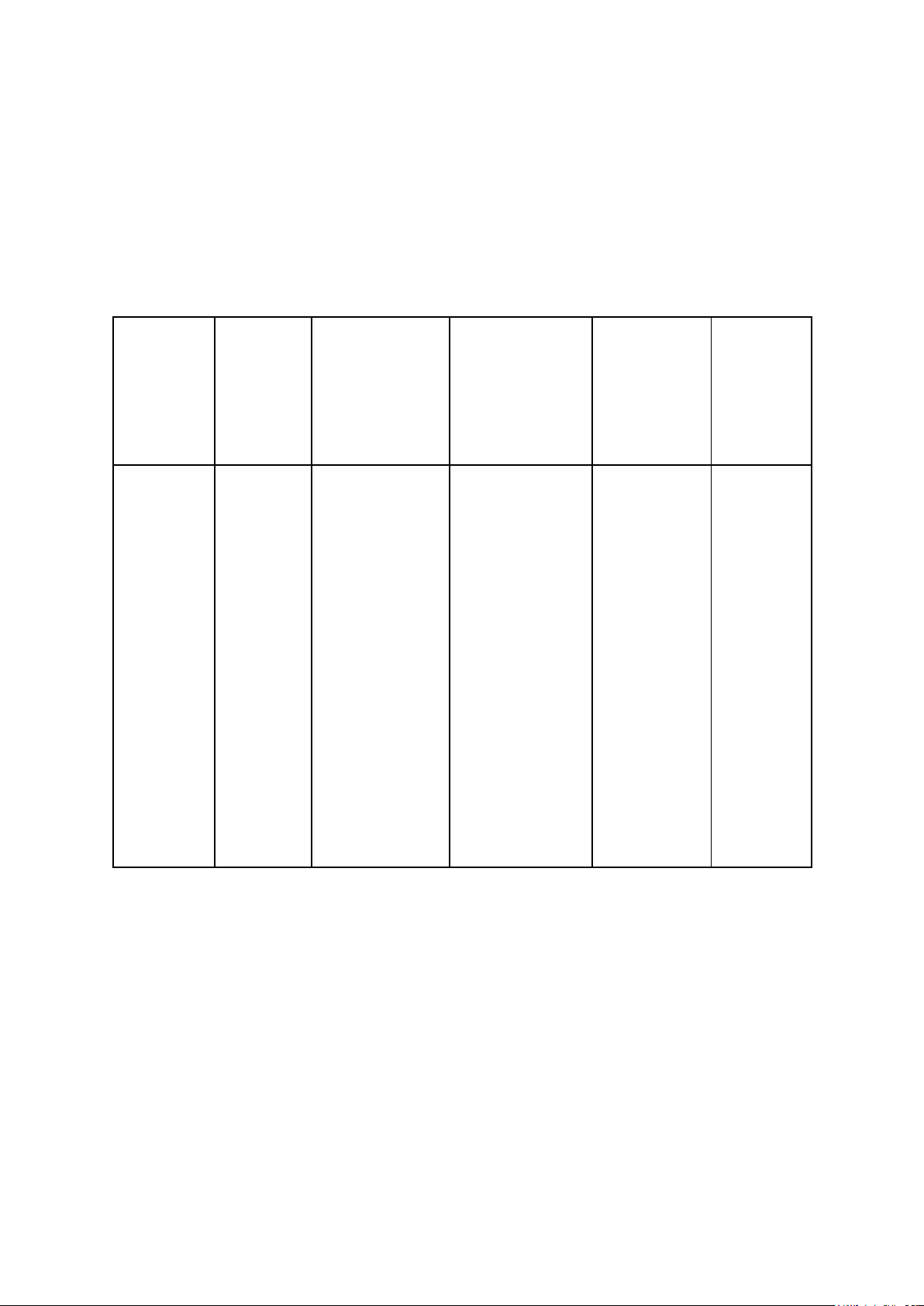

Tỷ trọng nguồn vốn huy động của ngân hàng MB Bank trong giai đoạn 2020-2022

Bảng 2: Tỷ trọng nguồn vốn huy đồng của MB Bank trong giai đoạn 2020-2022 lOMoAR cPSD| 59085392 Năm Năm Năm CHỈ TIÊU 2020 2021 2022 I.Tiền gửi

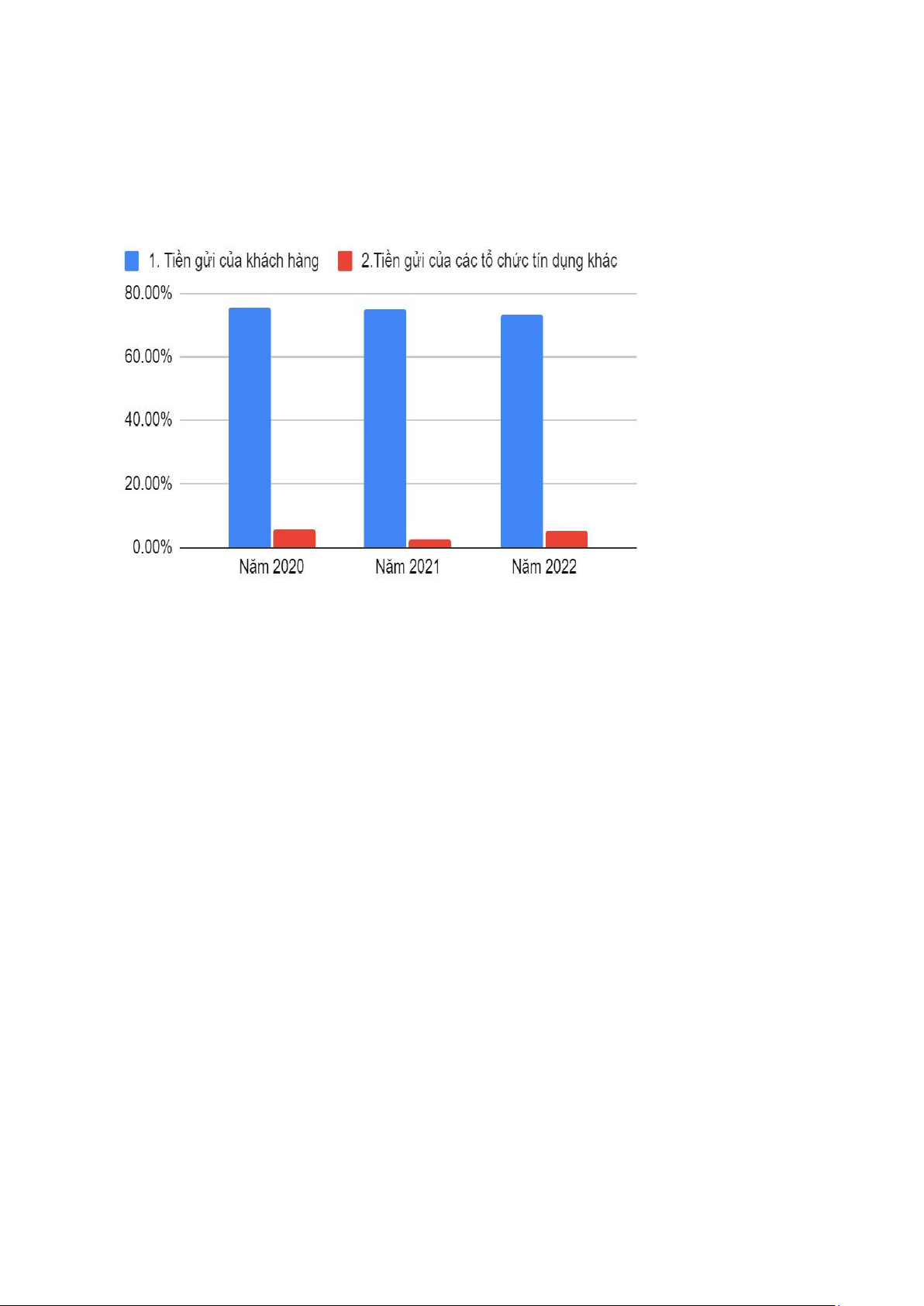

81.35% 77.63% 78.48%

1. Tiền gửi của khách hàng 75.30% 74.93% 73.04%

2.Tiền gửi của các tổ chức tín dụng khác 6.05% 2.70% 5.44% II. Phi tiền gửi

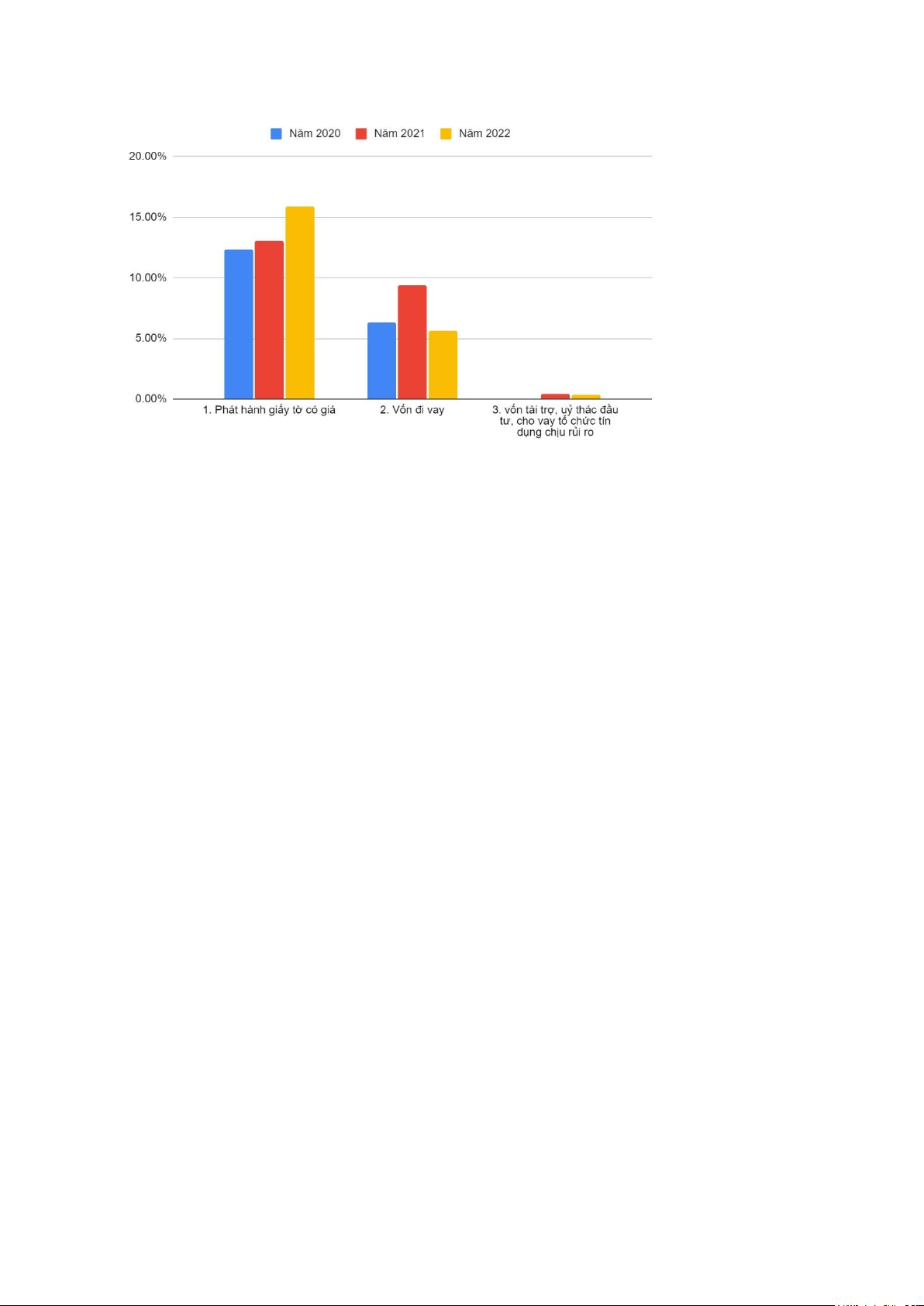

18.65% 22.37% 21.52%

1. Phát hành giấy tờ có giá 12.33% 13.03% 15.90% 2. Vốn đi vay 6.32% 9.34% 5.61%

-vay Chính phủ và Ngân hàng Nhà nước 0.004% 0.05% 0.01%

-vay các tổ chức tín dụng khác 6.27% 8.90% 5.28%

3-vốn tài trợ, uỷ thác đầu tư, cho vay tổ chức tín dụng chịu rủi ro 0.05% 0.39% 0.33%

Tổng nguồn vốn huy động 100% 100% 100%

Nhận xét chung: từ năm 2020-2022, tỷ trọng nguồn vốn huy động tiền gửi và phi

tiền gửi biến động lên xuống theo từng năm, tuy nhiên nhìn chung có thể thấy

rằng tỷ trọng vốn huy động tiền gửi đang có xu hướng thu hẹp lại.

- 2020-2021: tỷ trọng nguồn vốn huy động tiền gửi giảm mạnh từ 81.35%

xuống còn 77.63% tương đương với mức giảm 3.71% và đó cũng là mức

tăng của tỷ trọng vốn phi tiền gửi. Nguyên nhân là do quy mô của vốn huy

động tiền gửi tăng nhanh hơn so với quy mô tăng của vốn tiền gửi.

- 2021-2022: tỷ trọng nguồn vốn huy động tiền gửi tăng nhẹ từ 77.63% lOMoAR cPSD| 59085392

- 78.48% n tương đương với mức tăng 0.85% và đó cũng là mức giảm của

tỷ trọng vốn phi tiền gửi. Nguyên nhân là do quy mô của vốn huy động tiền

gửi tăng nhanh hơn so với quy mô tăng của vốn phi tiền gửi. a, Tiền gửi

- 2020-2021: tỷ trọng vốn huy động tiền gửi giảm mạnh do giảm tỷ trọng

của cả tiền gửi khách hàng (-0.37%) và tiền gửi của các tổ chức tín dụng khác ( -3.35%)

- 2021-2022: tuy tỷ trọng của tiền gửi khách hàng vẫn có xu hướng giảm

(2.74%) nhưng tỷ trọng vốn huy động tiền gửi vẫn tăng nhẹ do mức giảm

của tiền tiền gửi khách hàng ít hơn so với mức tăng tỷ trọng của tiền gửi

của các tổ chức tín dụng dụng khác (+3.35%) b, Phi tiền gửi lOMoAR cPSD| 59085392

- 2020-2021: tỷ trọng vốn huy động tiền phi gửi tăng mạnh do tăng tỷ trọng

của cả phát hành giấy tờ có giá (+0.7%), tiền gửi của các tổ chức tín dụng

khác (+2.68%) và vốn tài trợ, ủy thác đầu tư, cho vay tổ chức tín dụng chịu rủi ro (+0.34%).

- 2021-2022: tuy tỷ trọng của phát hành giấy tờ có giá tăng khá mạnh

(+2.87%) nhưng nhưng so với mức giảm của cả vốn đi vay (-3.67%) và

vốn tài trợ (-0.06%) thì làm cho tỷ trọng của vốn huy động phi tiền gửi

2022 giảm nhẹ so với năm 2021.

=> Từ các số liệu đã phân tích ở trên có thể thấy quy mô về nguồn vốn huy động

của MB có xu hướng hướng tăng về cả tiền gửi và phi tiền gửi, trong đó tốc độ

tăng vốn vốn huy động phi tiền gửi nhanh hơn vốn huy động tiền gửi làm cho tỷ

trọng của vốn huy động phi tiền gửi tăng lên.

3. Đánh giá ảnh hưởng của những sự thay đổi trong cơ cấu nguồn vốn tiền

gửi và phi tiền gửi tới các mặt hoạt động của ngân hàng.

3.1. Vốn tiền gửi

Ảnh hưởng tích cực đến hoạt động kinh doanh của MB:

Mặc dù chịu ảnh hưởng lớn bởi tác động của nền kinh tế, đặc biệt là năm 2020

có nhiều diễn biến phức tạp nhưng nhờ những sự thay đổi trong cơ cấu nguồn

vốn tiền gửi nên đã có ảnh hưởng tích cực đến hoạt động kinh doanh của MB. Cụ thể đó là:

- Lợi nhuận trước thuế của ngân hàng mẹ MB tăng trưởng 11,8% so với cùng

kỳ, lợi nhuận trước thuế hợp nhất tăng 7,1%. Số tiền gửi của khách hàng

hợp nhất đạt 475.406 tỷ đồng, tăng 7,2% so với cùng kỳ năm trước. Tăng lOMoAR cPSD| 59085392

trưởng tín dụng tỷ lệ tiền gửi không kỳ hạn trong tổng tiền gửi (CASA) cao

nhất trong nhóm các ngân hàng thương mại cổ phần. Quy mô tiền gửi

CASA tiếp tục giữ vững ở top đầu toàn ngành.

- Đa dạng hoá sự lựa chọn của khách hàng với các sản phẩm như tiền gửi

thanh toán thưởng lãi suất, tiền gửi có kỳ hạn rút gốc từng lần, gửi tiền tiết

kiệm qua online, phát triển các sản phẩm liên kết với các khách hàng chiến

lược như Viettel, Vnpost, Prudential. Mở các chiến dịch với quy mô giải

thưởng lớn, tăng tính cạnh tranh với các ngân hàng khác.

- MB còn đang sở hữu lượng khách hàng cá nhân nhiều nhất nhóm thương

mại cổ phần tư nhân, đến nay đã có tổng cộng 23,5 triệu khách hàng cá

nhân và gần 300 nghìn khách hàng doanh nghiệp. Riêng số khách hàng cá

nhân tăng với tốc độ nhanh chóng mặt trong 3 năm trở lại đây với số khách

hàng mới nhiều hơn cả 26 năm trước cộng lại.

- Hoạt động tuân thủ pháp luật của MB được nâng cao, giám sát tuân thủ

toàn diện, chủ động, tập trung vào các vùng rủi ro, thực hiện cảnh báo liên

tục, cảnh báo sớm, có các giải pháp hành động ngăn chặn kịp thời, đảm bảo

các hoạt động của MB tuân thủ nghiêm các quy định của pháp luật.

Ảnh hưởng tiêu cực đến hoạt động kinh doanh của MB:

- Một bài toán mà MB đang phải đối mặt đó là tiền gửi không kỳ hạn (CASA)

suy giảm. Tỷ lệ CASA của MB đã giảm 9% so với cùng kỳ năm trước, còn

35,5% vào cuối quý 1/2023. Dù giảm CASA là vấn đề chung của toàn

ngành ngân hàng do hệ quả của chính sách tăng lãi suất và MB vẫn là một

trong những ngân hàng có tỷ lệ CASA lớn nhất hệ thống, việc tỷ lệ này

giảm đồng nghĩa với việc nhà băng phải đối mặt với chi phí huy động cao hơn.

- Năm 2022, cuộc đua tăng lãi suất huy động để hút tiền gửi của người dân

liên tiếp lập đỉnh mới, lãi suất huy động đã tăng khoảng 3-4%/năm tại nhiều

ngân hàng kể từ đầu năm đến cuối năm. Việc huy động với mức lãi suất

cao có thể khiến cho chi phí đầu vào của các ngân hàng ghi nhận chi phí

trả lãi tiền gửi tăng đột biến so với giai đoạn trước từ đó bào mòn lợi nhuận,

quý đầu năm 2023 ngân hàng ghi nhận lãi tăng 10% nhờ giảm chi phí dự

phòng MB đang "gồng mình" trả lãi tiền gửi hậu cuộc đua tăng lãi suất huy động.

3.2. Vốn phi tiền gửi

Trong giai đoạn 2020 - 2022, cơ cấu nguồn vốn phi tiền gửi sự biến động

không ổn định, sự biến động này đã có những ảnh hưởng đáng kể đến hoạt động của Ngân hàng. lOMoAR cPSD| 59085392

Ảnh hưởng tích cực đến hoạt động kinh doanh của MB: -

Giai đoạn 2020 - 2022, nguồn vốn phát hành GTCG chiếm tỷ trọng

cao trong cơ cấu nguồn vốn và đang có xu hướng gia tăng liên tục. Điều này tác

động làm gia tăng nguồn vốn dài hạn, tạo tính ổn định cho cơ cấu nguồn vốn, đáp

ứng nhu cầu vốn cho hoạt động kinh doanh, từ đó nâng cao năng lực cạnh tranh

và uy tín của ngân hàng. -

Nguồn vốn đi vay có sự gia tăng đáng kể vào năm 2021, điều này

giúp cho MB có thể chủ động trong việc quản trị rủi ro thanh khoản. -

Vốn vay các TCTD giảm vào năm 2022 cho thấy MB có dự trữ thanh

khoản tốt. Việc giảm cơ cấu vốn vay các TCTD giúp MB có thể giảm bớt chi phí

huy động vốn vào năm 2022. -

Cơ cấu nguồn vốn phi tiền gửi năm 2022 có xu hướng giảm so với năm

2021. Điều này cho thấy MB đang thực hiện tốt huy động vốn tiền gửi, đặc biệt

là nguồn vốn tiền gửi không kỳ hạn. Như vậy, năng lực cạnh tranh trong hoạt

động huy động vốn của MB đang được cải thiện hơn trước.

Ảnh hưởng tiêu cực đến hoạt động kinh doanh của MB: -

Năm 2021, nguồn vốn phi tiền gửi có sự gia tăng đáng kể cả về quy

mô và cơ cấu. Điều này cho thấy chi phí huy động vốn của MB đang bị đẩy lên

cao hơn, do nguồn vốn vay từ thị trường liên ngân hàng và vốn phát hành GTCG đều có chi phí cao. -

Cơ cấu nguồn vốn phát hành GTCG ngày càng gia tăng dẫn đến chi

phí huy động vốn của MB tăng cao, điều này ảnh hưởng tiêu cực đến biên lợi

nhuận của ngân hàng. Nếu MB không có phương án sử dụng vốn phù hợp thì việc

huy động vốn với chi phí cao có thể sẽ làm giảm lợi nhuận của ngân hàng. lOMoAR cPSD| 59085392

PHẦN II: GIỚI THIỆU VÀ PHÂN TÍCH VỀ CÁC SẢN PHẨM HUY

ĐỘNG VỐN TIỀN GỬI VÀ PHI TIỀN GỬI NỔI BẬT CỦA NGÂN HÀNG

TRONG THỜI GIAN NGHIÊN CỨU.

1. Giới thiệu 1 sản phẩm huy động tiền gửi và 1 sản phẩm huy động phi

tiền gửi của ngân hàng.

1.1. Tiền gửi có kỳ hạn

a. Lợi ích của tiền gửi có kỳ hạn đối với ngân hang - Tăng vốn

- Đây là nguồn vốn ổn định và dồi dào mà ngân hàng sử dụng để kinh doanh

cho vay vì đây là nguồn vốn có tính ổn định cao, khi khách hàng lựa chọn

hình thức gửi tiền này họ thường sẽ không rút trước hạn trừ khi có việc bất

khả kháng do rút trước hạn sẽ chỉ nhận được tiền lãi theo lãi suất không kỳ hạn.

b. Đối tượng khách hàng và hình thức nhận tiền gửi

- Đối tượng: khách hàng bao gồm cá nhân, doanh nghiệp và các tổ chức tín dụng khác.

- Hình thức nhận tiền gửi: nhận trực tiếp từ khách hàng tại quầy, nhận từ tài

khoản thanh toán để gửi tiền online qua các kênh ngân hàng điện tử như

bankplus, Internet Banking, Mobile banking… c. Lãi suất

- Để thu hút khách hàng MBbank đã áp dụng các mức lãi suất khác nhau

theo từng kỳ hạn, mức tiền, loại tiền để thu hút nhiều đối tượng khách hàng.

- Mức lãi suất được MB áp dụng trong những năm qua luôn dao động trong

mức quy định của ngân hàng nhà nước và phù hợp với từng thời kỳ kinh tế.

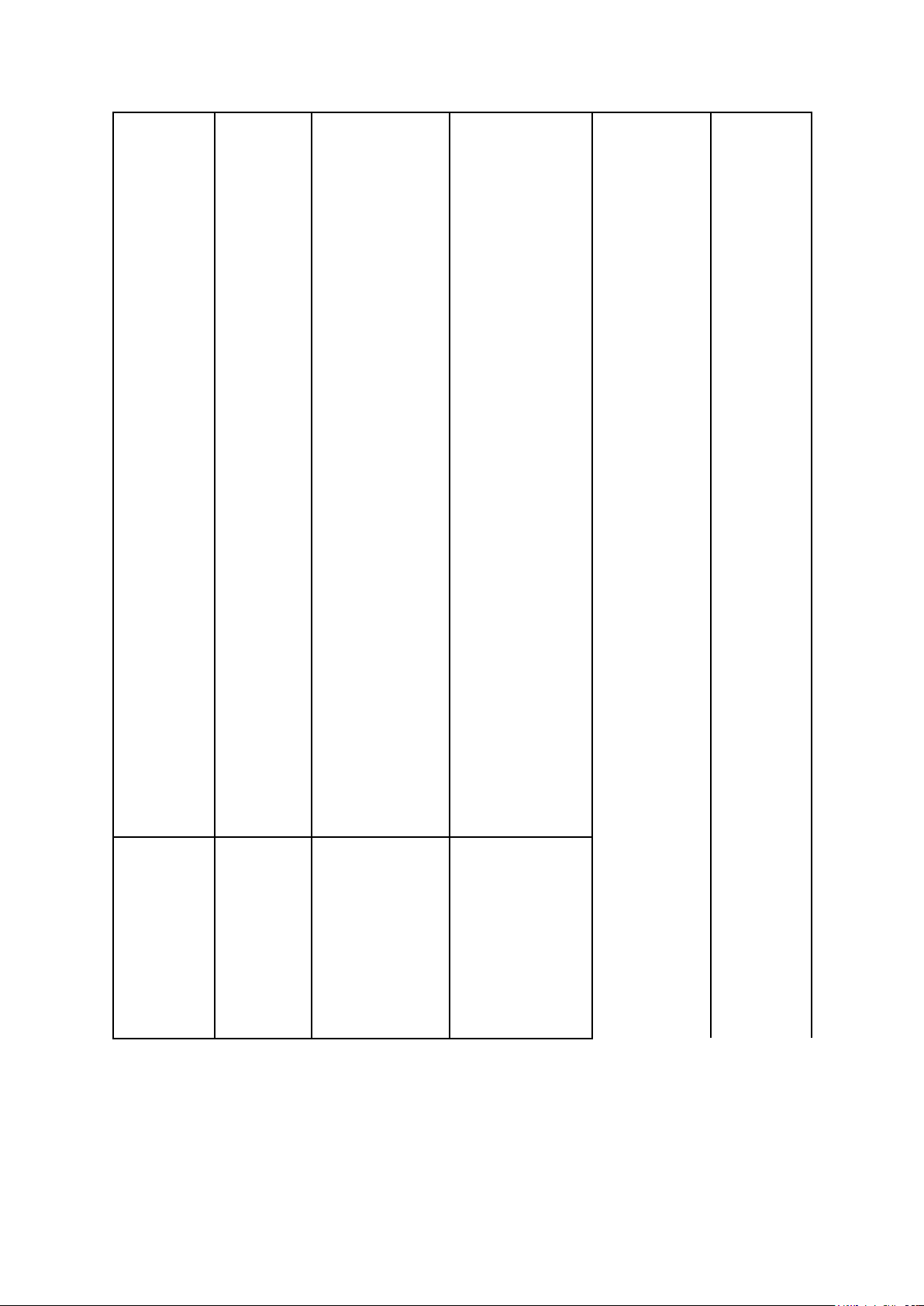

- Mức lãi suất tiền gửi của MB 2020-2022: (Đơn vị: %/năm) Loại Năm Năm Năm tiền 2020 2021 2022 Đối tượng Tổ chức tín Nội tệ 0,1 -4,2 0,8 - 2,7 3,5 -9,0 dụng 4,15 - 4,25 Ngoại tệ 0,1 - 1,2 0,15 - 0,4 Khách hàng Nội tệ 0,0 - 8,0 0,0 -6,9 0,1- 8,6 lOMoAR cPSD| 59085392 Ngoại tệ 0,0 0,0 0,0 - 2,0

Mức lãi suất tiền gửi 10/2023 của MB theo kỳ hạn: (Đơn vị: %/năm) Kỳ hạn (tháng) Lãi trả sau Lãi trả trước 01 - 05 3,4 - 3,8 3,39 - 3,74 06 - 12 4,8 - 5,3 4,68 - 5,03 13 5,4 5,1 18 6 5,5 24-48 6,3 5,59 - 5,03

d. Quy mô huy động từ tiền gửi có kỳ hạn 2020-2022 của MB:

(Đơn vị: Triệu đồng) Đối tượng 2020 2021 2022 Tổ chức tín dụng 24,377,964 13,677,735 31,154,042 183,647,782 197,179,579 263,452,170 Khách hàng

1.2. Phát hành trái phiếu

Ngân hàng MBbank mở nhiều đợt phát hành trái phiếu trong năm, thu hút sức

mua lớn của thị trường trong và ngoài nước cho các đối tượng nhà đầu tư cá

nhân và cả doanh nghiệp nhằm mục đích:

- Huy động vốn cấp 2 trong thời gian ngắn, với kỳ hạn dài. Số vốn được huy

động sẽ được sử dụng để đáp ứng nhu cầu của khách hàng, mở rộng kinh

doanh đầu tư, phát triển dịch vụ tài chính ngân hàng. Với nguồn vốn huy

động trong thời gian ngắn, ổn định lâu dài sẽ giúp ngân hàng MBbank phát

triển tối đa tiềm năng và cạnh tranh với các ngân hàng khác trong và ngoài hệ thống. lOMoAR cPSD| 59085392

- Phát hành trái phiếu MBbank làm đa dạng sản phẩm tài chính cho khách

hàng lựa chọn, tạo sức hút lớn. Trái phiếu MBbank tập trung vào các đối

tượng cá nhân và một phần tổ chức kinh tế. Đây sẽ là sản phẩm đầu tư an

toàn, mang lại lợi nhuận ổn định cho các nhà đầu tư không thích mạo hiểm.

Trái phiếu MBbank được phát hành bởi Công ty Cổ phần chứng khoán MB

(MBS) – 1 trong 6 công ty chứng khoán lâu đời nhất Việt Nam hiện nay. Hiện

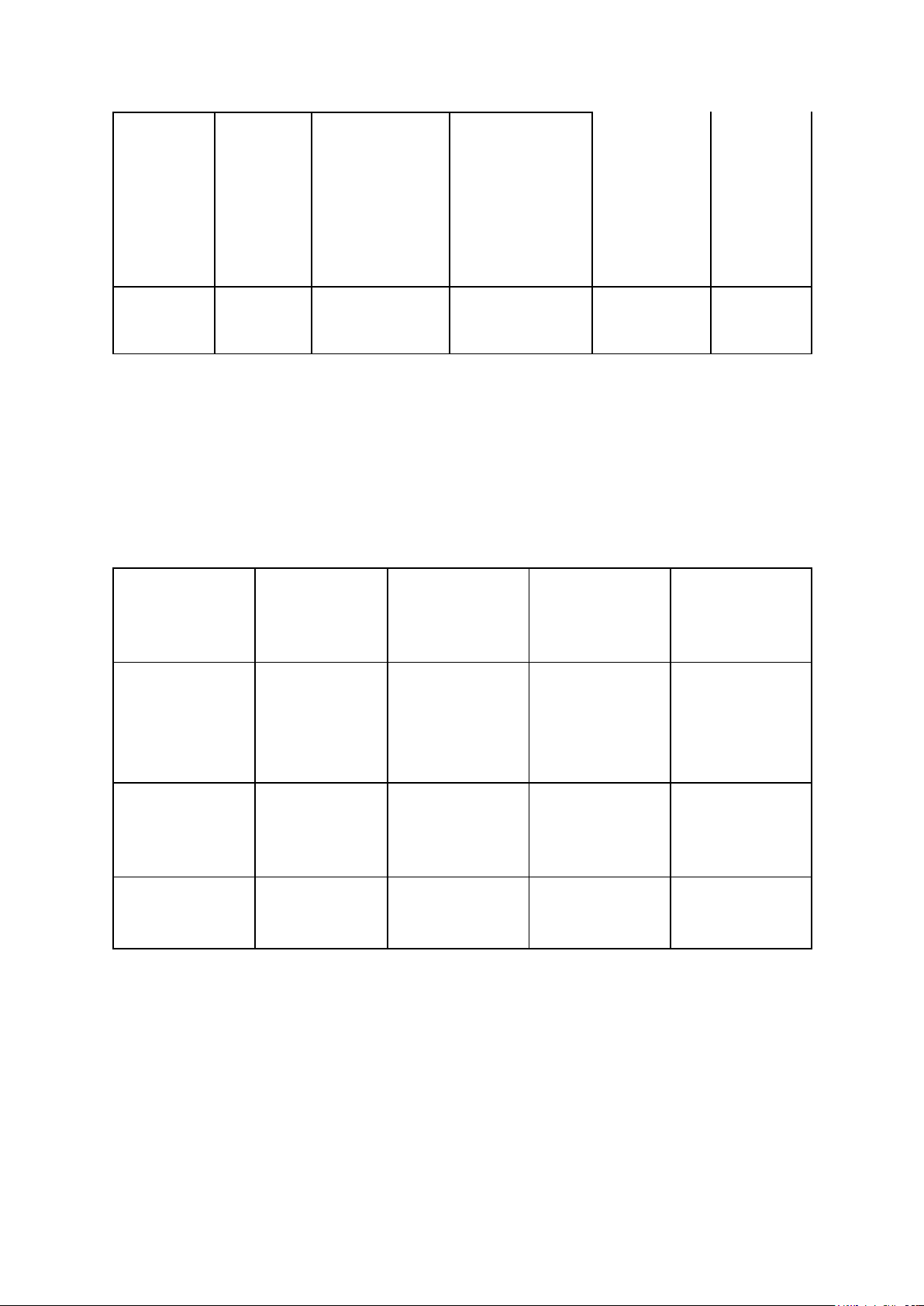

nay, ngân hàng MBbank phát hành 3 loại trái phiếu không chuyển đổi: Loại Kỳ Mệnh giá Lãi suất Phương Kỳ trái hạn (VND/trái (%/năm) thức thanh phiếu phiếu) phát toán hành Trái 3 1 tỷ Phát phiếu năm -Lãi suất hành Hình có kỳ trái phiếu riêng lẻ thức hạn 3 được cố theo trả lãi năm định năm phương theo đầu tiên. thức bán năm, Lãi suất thả trực tiếp tính từ nổi trong cho Nhà ngày các năm đầu phát tiếp theo và tư hành được xác và gốc định theo được lãi suất trả 1 tham chiếu lần lOMoAR cPSD| 59085392 tại ngày khi xác định lãi đến suất cộng ngày biên độ. đáo -Ban điều hạn hành được ủy quyền quyết định lãi suất năm đầu tiên và biên độ lãi suất các năm tiếp theo phù hợp với kế hoạch kinh doanh của công ty và tình hình thị trường tại thời điểm phát hành Trái 5 10 triệu - Lãi suất= phiếu năm 1 tỷ Lãi suất có kỳ 1 tham chiếu hạn 5 ngày + biên độ năm 1 1-1,5%/nă ngày m lOMoAR cPSD| 59085392 Trái 7 10 triệu - Lãi suất= phiếu năm 1 tỷ Lãi suất có kỳ tham chiếu hạn 7 +biên độ từ năm 1-2%/năm

(Lãi suất tham chiếu là bình quân lãi suất tiền gửi tiết kiệm cá nhân bằng VNĐ

thông thường kỳ hạn 12 tháng được công bố trên trang điện tử tại Ngày xác định

lãi suất bởi Ngân hàng TMCP Ngoại thương Việt Nam, Ngân hàng TMCP

Đầu tư và Phát triển Việt Nam, Ngân hàng TMCP Công thương Việt Nam và Ngân

hàng Nông nghiệp và Phát triển Nông thôn Việt Nam)

Tổng nguồn vốn huy động được từ phát hành trái phiếu của MBBank: (Đơn vị: Triệu VNĐ) Tiêu chí Năm Năm 2021 Năm 2022 30/6/2023 2020 Trái phiếu 178.192 834.981 15.013.864 14.365.177 dưới 5 năm Trái phiếu 5.954.357 10.703.989 11.034.326 11.034.136 trên 5 năm Tổng 6.132.549 11.538.970 26.048.190 25.399.313

2. Phân tích ảnh hưởng của các sản phẩm này đến hoạt động kinh doanh của ngân hàng

2.1. Ảnh hưởng của tiền gửi có kỳ hạn đến hoạt động kinh doanh của ngân hàng 2.1.1. Lợi nhuận

Trong giai đoạn 2020-2022, nguồn vốn huy động từ tiền gửi có kỳ hạn bao

gồm cả tiền gửi của khách hàng và các TCTD khác của MB bank tăng 86,580,466

triệu đồng từ 208,025,746 triệu đồng lên 294,606,212 triệu đồng tương đương lOMoAR cPSD| 59085392

với 41.62%. Tiền gửi có kỳ hạn chiếm tỷ trọng đến khoảng 60% trong tổng nguồn

vốn tiền gửi trong 3 năm này -> làm tổng nguồn vốn tiền gửi tăng từ 335,944,502

triệu đồng lên 476,664,944 triệu đồng tương đương với 42%.

Vốn huy động được xem là nguồn tài trợ quan trọng để các ngân hàng thương

mại có thể cấp vay và cung cấp các dịch vụ tài chính cho khách hàng. Nó quyết

định đến quy mô của hoạt động và quy mô tín dụng do đó khi vốn tiền gửi tăng

thì MB sẽ có những khoản mục đầu tư cho vay đa dạng hơn và làm tăng phạm vi,

khối lượng cho vay. Bên cạnh đó với tính ổn định của các khoản tiền gửi có kỳ

hạn giúp MB chủ động và linh hoạt trong việc cho vay

=> Tiền gửi có kỳ hạn tăng làm tăng thu nhập của MB. Thu nhập lãi thuần của

MB ghi nhận tăng trong giai đoạn 2020-2022 là 15,745,327 triệu đồng, từ

20,277,795 triệu đồng lên 36,023,122 triệu đồng tương đương với 77.65%. Lợi

nhuận sau thuế đạt 18,155,185 triệu đồng, tăng 9,549,146 triệu đồng so với năm

2020, tương đương với 111% 2.1.2. Rủi ro

+Khi huy động được nguồn vốn tiền gửi có kỳ hạn dồi dào, MB có thể chủ động

đa dạng hóa các hoạt động kinh doanh nhằm phân tán rủi ro đồng thời MB có thể

lựa chọn các sản phẩm tiền gửi và khoản vay phù hợp với khách hàng và với

chính sách rủi ro của mình giúp giảm thiểu các rủi ro tiềm ẩn trong hoạt động kinh doanh.

MB bank cung cấp cho khách hàng rất nhiều sản phẩm, dịch vụ với các kỳ

hạn, mức lãi suất khác nhau phù hợp với nhu cầu của từng khách hàng như sản

phẩm thẻ, sản phẩm cho vay vốn, sản phẩm tiền gửi, bảo hiểm nhân thọ,... +Bên

cạnh đó, việc tăng vốn tiền gửi có kỳ hạn làm tăng lợi nhuận cũng giúp ngân

hàng MB tăng khả năng phòng ngừa rủi ro bằng cách tăng trích lập dự phòng rủi

ro từ lợi nhuận sau thuế. Từ 2020-2022, dự phòng rủi ro cho vay MB tăng từ

6118 tỷ đồng lên 8757 tỷ đồng. lOMoAR cPSD| 59085392

2.1.3. Năng lực cạnh tranh

Việc tăng quy mô tiền gửi có kỳ hạn không chỉ giúp MB phân tán, giảm thiểu

rủi ro mà còn tăng khả năng cạnh tranh của ngân hàng trên thị trường với khả

năng cấp vay cao hơn, cung cấp các sản phẩm và dịch vụ tốt, đa dạng hơn với

mức phí và lãi suất cạnh tranh hơn. Điều này giúp tăng khả năng thu hút khách

hàng mới và giữ chân khách hàng hiện tại. Năm 2022, MB đã thành công trong

việc triển khai nhiều sản phẩm, dịch vụ với hàm lượng công nghệ cao đáp ứng

thị hiếu khách hàng như thanh toán bằng mã VietQR, thẻ MB Hi Collection với

tính năng 2 trong 1 (ATM và tín dụng),... đều là những sản phẩm nhanh chóng

thu hút người dùng ngay sau khi ra mắt.

Bên cạnh đó, vốn lớn cũng giúp cho ngân hàng MB có đủ năng lực tài chính

kinh doanh đa năng trên thị trường không chỉ cho vay mà còn đầu tư trên thị

trường tiền tệ, liên doanh, liên kết, thực hiện dịch vụ thuê mua.

Minh chứng cho năng lực cạnh tranh của MB tăng là năm 2021, số lượng khách

hàng dùng app MBbank tăng 3,1 lần, giao dịch trên ngân hàng số tăng 4,3 lần.

Cuối năm 2022, tổng số khách hàng mà MB phục vụ cuối năm 2022 đã đạt 20

triệu khách hàng, tăng 54% so với cuối năm 2021. 2.1.4. Uy tín

Vốn huy động quyết định đến khả năng thanh toán và đảm bảo uy tín của các

ngân hàng trên thị trường trong nền kinh tế. Đặc biệt là vốn tiền gửi có kỳ hạn

còn quyết định đến khả năng cho vay của MB bank. Để tồn tại và ngày càng mở

rộng quy mô hoạt động, đòi hỏi ngân hàng phải có uy tín trên thị trường là điều

trọng yếu. Uy tín đó trước hết phải được thể hiện ở khả năng sẵn sàng thanh toán

chi trả cho khách hàng, khả năng thanh toán của ngân hàng càng cao thì vốn khả

dụng của ngân hàng càng lớn. Mặt khác, uy tín của ngân hàng còn thể hiện ở khả

năng cho vay và đầu tư của ngân hàng (ngân hàng chỉ có thể cho vay những dự

án lớn, thời hạn dài nếu như ngân hàng có nguồn vốn lớn). Điều này phụ thuộc

vào hoạt động huy động vốn của ngân hàng. Với tiềm năng vốn và khả năng huy lOMoAR cPSD| 59085392

động vốn lớn, ngân hàng có thể hoạt động kinh doanh với quy mô ngày càng tăng,

tiến hành cạnh tranh có hiệu quả; vừa giữ chữ tín vừa nâng cao thanh thế của

ngân hàng trên thị trường.

=> Vốn tiền gửi có kỳ hạn tăng làm tăng uy tín của ngân hàng MB Từ

2020-2022, MB đã đạt được nhiều các giải thưởng, như: •

Năm 2020, Ngân hàng MB nhận đồng thời hai giải thưởng uy tín “Ngân

hàng đồng hành cùng doanh nghiệp nhỏ và vừa” và “Ngân hàng tiêu biểu về tín dụng xanh”. •

Top 8 công ty đại chúng uy tín và hiệu quả năm 2021 theo bình chọn của Vietnam Report. •

Top 4 ngân hàng thương mại uy tín Việt Nam 2022

2.1.5. Tính tuân thủ pháp lý

Nguồn vốn tiền gửi có kỳ hạn tăng làm lợi nhuận của MB tăng còn tác động

tới tính tuân thủ pháp lý của ngân hàng. Khi hoạt động kinh doanh có lợi nhuận

cao sẽ hạn chế được việc xảy ra các hành vi vi phạm pháp luật của ngân hàng và

thúc đẩy ngân hàng thực hiện các chủ trương của Nhà nước.

Năm 2021, hưởng ứng chủ trương của Đảng và Chính phủ, MB hỗ trợ trên 100

tỷ cho công tác phòng, chống đại dịch COVID-19.

Năm 2022, ngân hàng đã thực hiện tốt trách nhiệm xã hội khi chi 224 tỷ đồng cho

công tác an sinh xã hội. Cũng trong năm qua, ngân hàng đã đóng góp 4.400 tỷ

đồng vào ngân sách nhà nước, tăng thêm 1.000 tỷ đồng so với năm 2021.

2.2. Ảnh hưởng của trái phiếu đến hoạt động kinh doanh của ngân hàng 2.2.1. Năm 2020

Đầu tư trái phiếu doanh nghiệp của MBBank năm 2020 lên tới hơn 24,7 nghìn

tỷ đồng, tăng gấp đôi cùng kỳ năm ngoái. Cụ thể năm 2020: lOMoAR cPSD| 59085392

- Tín dụng của MB đạt hơn 298 nghìn tỷ đồng, tăng 19% so với đầu năm.

Tín dụng tăng mạnh khiến thu nhập lãi thuần của ngân hàng vượt 20.000 tỷ đồng, tăng 12,2%.

- Tổng lợi nhuận trước dự phòng rủi ro của ngân hàng là 16.806 tỷ đồng,

tăng 12,7% so với năm 2019. Tuy nhiên, do trích lập dự phòng tăng 25%

lên 6.118 tỷ đồng, lợi nhuận trước thuế của ngân hàng chỉ còn 10.688 tỷ

đồng, tăng 6% so với năm trước.

- Tổng tài sản của MB đến cuối năm 2020 đạt gần 495 nghìn tỷ đồng, tăng

20% so với đầu năm. Trong năm, tiền gửi khách hàng tăng 14% lên 310.960

tỷ đồng, phát hành giấy tờ có giá tăng 94% ở mức 50.923 tỷ đồng.

- Tại thời điểm 31/12/2020, nợ xấu của MB giảm xong số nợ xấu tuyệt đối

tăng 12% lên 3.248 tỷ đồng. Trong đó nợ có khả năng mất vốn tăng 124%

lên 1.384 tỷ đồng. Tỷ lệ bao phủ nợ xấu ở mức 134%.

2.2.2. Năm 2021

Trong năm 2021, Ngân hàng TMCP Quân đội (MBBank; HOSE: MBB) đã

phát hành 22 lô trái phiếu có mệnh giá 10 triệu đồng/trái phiếu, khối lượng

dao động từ 1 đến 1.000 trái phiếu/lô, kỳ hạn 7 năm. Tổng giá trị phát hành

trong năm 2021 là 4.750 tỷ đồng.

Lãi từ mua bán chứng khoán đầu tư, chứng khoán kinh doanh tăng 75%, thu

về gần 1,667 tỷ đồng.

Tài liệu liên quan:

-

Trọn Bộ 200 Đề Tài Báo Cáo Thực Tập Ngành Ngân Hàng (NTH 101)

7 4 -

Quản Trị Ngân Hàng Thương Mại - Tài Liệu Học Tập Dành Cho Sinh Viên

6 3 -

Liệt Kê 200 Đề Tài Khóa Luận Tốt Nghiệp Ngành Ngân Hàng

9 5 -

Bài tập lớn Phân tích và đánh giá thực trạng quản trị chiến lược tại Hanoitourist môn Quản trị chiến lược | Học viện Ngân hàng

13 7 -

tai lieu tai thu môn tieng anh chưa fai tai liêu chính xác

10 5