Phân tích Kho Ngoại quan, Kho CFS, Kho Bảo thuế - Tài liệu tham khảo | Đại học Hoa Sen

Phân tích Kho Ngoại quan, Kho CFS, Kho Bảo thuế - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Nghiệp vụ ngoại thương (NT 928291e8) 14 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

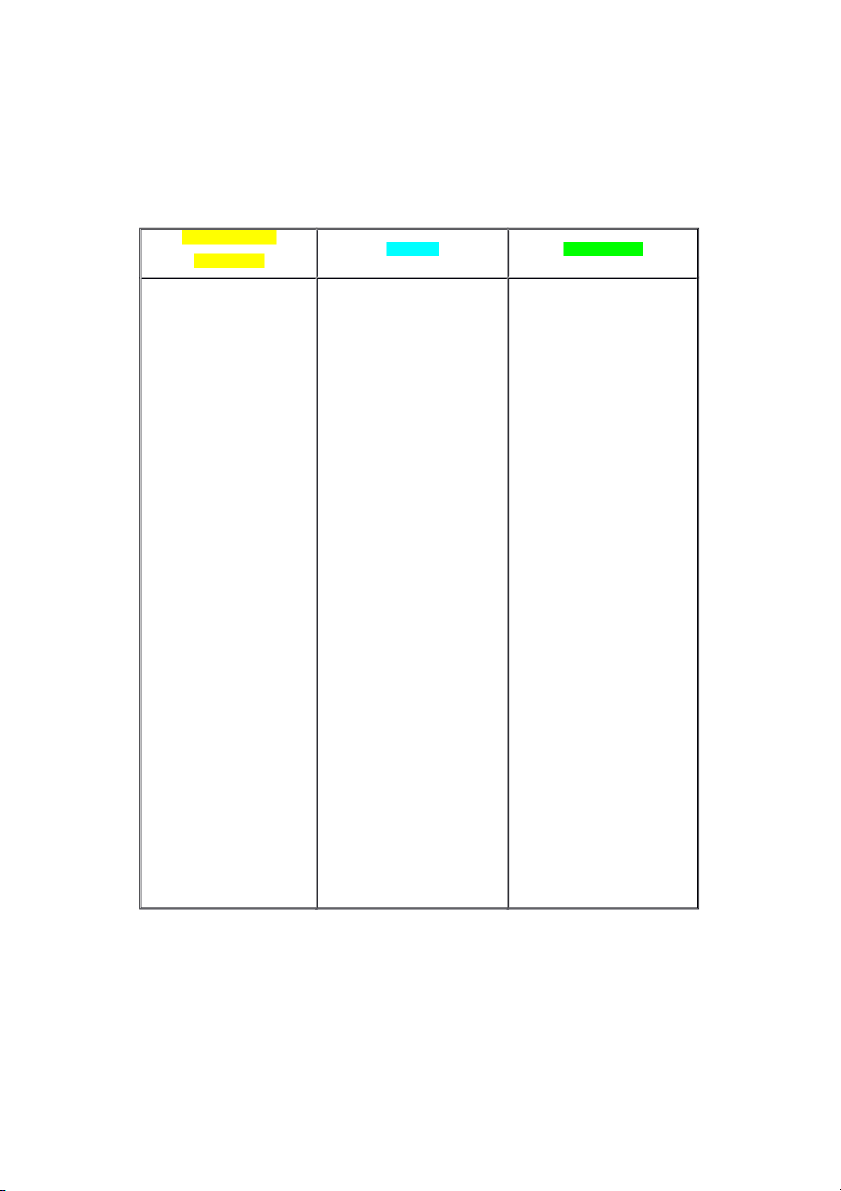

PHÂN BIỆT

KHO NGOẠI QUAN, ĐỊA ĐIỂM THU GOM HÀNG LẺ (KHO CFS),KHO BẢO THUẾ Kho ngoại quan Kho CFS Kho bảo thuế Bonded WH Định nghĩa Định nghĩa Định nghĩa

Kho ngoại quan là khu vực

Địa điểm thu gom hàng lẻ (CFS) Kho bảo thuế là kho dùng để

kho, bãi lưu giữ hàng hóa đã là khu vực kho, bãi dùng để thực chứa nguyên liệu, vật tư nhập

làm thủ tục hải quan được gửi hiện các hoạt động thu gom, chia, khẩu đã được thông quan nhưng

để chờ xuất khẩu; hàng hóa từ tách hàng hóa của nhiều chủ

chưa nộp thuế để sản xuất hàng

nước ngoài đưa vào gửi để

hàng vận chuyển chung công-te- hóa xuất khẩu của chủ kho bảo

chờ xuất khẩu ra nước ngoài nơ. thuế.

hoặc nhập khẩu vào Việt Nam. - Nơi tập trung của nhiều lô hàng - Đã thông quan nhưng chưa

- Khu vực kho bãi để lưu trữ

lẻ của nhiều khách hàng đóng

đóng thuể, ko phải hàng thành

tạm thời hàng hoá xuất nhập vào cùng 1 cont. phẩm mà là hàng NVL.

khẩu đã làm xong thủ tục hải quan.

-CFS hàng nhập: Nhận hàng và - Đều nằm dưới sự giám sát của

ưu trữ hàng hoá xuất khẩu tạm hải quan

- Chủ kho còn cung cấp thêm thời và xếp hàng vào 1 cont để

một số dịch vụ mà kho CFS ko _x001D_ Các loại hàng hoá:

có nên cũng đc xem là kho Hàng nhập khẩu:

dịch vụ ( VAS - dịch vụ giá trị - CFS hàng nhập: nhập vào cont gia tăng )

full công và dở cont ra di dời vào Hàng xuất khẩu: chỉ lưu trữ hàng

kho CFS mõi chủ hàng một kệ

hoá nguyên phụ liệu cho hoạt

- Đều nằm dưới sự giám sát

riêng và chờ khách hàng nhận. động sản xuất. của hải quan - CFS hàng xuất:

Tại sao phải cất trữ trong kho bảo Các loại hàng hoá: Các loại hàng hoá: thuế ?

Hàng nhập khẩu: đã làm thu

=> Khi cất chữ nguyên vật liệu

tục nhưng chưa đóng thuế

Hàng nhập khẩu: chưa làm khai báo hải

trong kho bảo thuế chúng ta chỉ

Hàng xuất khẩu: đã xong thủ

cần nhập hàng vào kho chứ chưa

tục hh, còn có thể chuẩn bị

Hàng xuất khẩu: Đã xong làm thủ cần đóng thuế, chỉ đóng thuế khi

xuất sang nước thứ 3, hàng tuc hải quan

nguyên vật liệu đó đưa vào sản

quá cảnh, tạm xuất tái nhập,

xuất và tính thuế theo số nguyên Thời gian: tạm nhập tái xuất.

vật liệu được đem đi sản xuất còn

Lưu kho không quá 90 ngày, tính nguyên vật liệu trong khio chưa Thời gian:

từ ngày đưa hàng vào kho.

sử dụng thì chưa cần đóng thuế.

Không quá 12 tháng tính từ

Hoạt động dịch vụ: Thời gian: ngày đưa hàng vào kho

- Nhận hàng và xếp hàng xuất

Không quá 12 tháng tính từ ngày

Hoạt động dịch vụ: vào cont.

đưa nguyên phụ liệu vật tư vào.

- Gia cố kiện hàng đóng gói

- Chia, tách, phân nhỏ các hàng Hoạt động dịch vụ:

bao bì, chia gói, đóng ghép,

trung chuyển hay quá cảnh trong

phân loại hàng hoá rồi mix lại

- Nhập và xuất nguyên phụ liệu

các cont ra rồi ghép với hàng Việt

với nhau thành lô LCL khác

để sản xuất, xuất khẩu. Nam để xuất. trước khi xuất.

- Quản lý theo dõi số liệu hay tình

- Dở hàng, phân chia các hàng

- Chuyển đồi quyền sở hữu.

nhập khẩu trong cont ra trước khi trạng nguyên phụ liệu trong kho nv làm thủ nhận hàng.

cần tuân thủ định của luật kế toán

- Lấy mẫu hàng để đáp ứng và thống kê.

yêu cầu làm thủ tục hải quan. ( Nguyên lô LCL nguyên bill )

- Chuyển quyền sở hữu hàng hoá. Thủ tục hải quan Thủ tục hải quan Thủ tục hải quan

1. Hàng hóa từ nước ngoài

1. Hàng hóa xuất khẩu, nhập

1. Thủ tục hải quan đối với

hoặc từ nội địa, từ khu phi thuế khẩu được lưu giữ trong địa điểm nguyên liệu, vật tư nhập khẩu

quan đưa vào kho ngoại quan, thu gom hàng lẻ quá thời hạn

đưa vào kho bảo thuế thực hiện

chủ hàng hoặc người được

theo quy định tại Khoảnh Điều 61 như thủ tục hải quan đối với hàng

chủ hàng ủy quyền phải làm

Luật Hải quan, nếu hàng hóa

hóa nhập khẩu để sản xuất hàng

thủ tục nhập kho ngoại quan tại không được đưa ra khỏi địa điểm xuất khẩu, trừ thủ tục nộp thuế.

Chi cục Hải quan quản lý kho thu gom hàng lẻ thì xử lý theo quy ngoại quan.

định tại Điều 57 Luật Hải quan.

2. Hàng hóa đưa vào kho bảo

thuế chỉ được sử dụng để sản

2. Hàng hóa từ kho ngoại quan 2. Địa điểm thư gom hàng lẻ,

xuất hàng xuất khẩu của chủ kho

đưa ra nước ngoài hoặc đưa hàng hóa lưu giữ tại địa điểm thu bảo thuế.

vào nội địa hoặc các khu phi

gom hàng lẻ và các hoạt động,

thuế quan, chủ hàng hoặc

dịch vụ thực hiện tại địa điểm thu 3. Khi đưa nguyên liệu, vật tư vào

người được chủ hàng ủy

gom hàng lẻ phải chịu sự kiểm

sản xuất, doanh nghiệp phải quản

quyền phải kê khai thông tin tra, giám sát hải quan.

lý, theo dõi theo quy định của

hàng hóa xuất kho ngoại quan

pháp luật kế toán, thống kê.

với Chi cục Hải quan quản lý 3. Hàng hóa vận chuyển từ cửa

kho ngoại quan. Trường hợp khẩu đến địa điểm thu gom hàng

nhập khẩu vào thị trường Việt lẻ nằm ngoài cửa khẩu và ngược

Nam thì phải làm thủ tục hải

lại hoặc hàng hóa vận chuyển từ

quan như đối với hàng hóa

địa điểm thu gom hàng lẻ đến các

nhập khẩu từ nước ngoài theo địa điểm làm thủ tục hải quan

loại hình nhập khẩu tương

khác ngoài cửa khẩu và ngược lại

ứng; thời điểm nhập khẩu thực phải làm thủ tục hải quan, chịu sự

tế hàng hóa là thời điểm cơ

kiểm tra, giám sát hải quan.

quan hải quan xác nhận hàng 4. Việc giám sát hải quan đối với

hóa đưa ra khỏi kho ngoại

hàng hóa lưu giữ tại địa điểm thu quan.

gom hàng lẻ thực hiện theo quy

Hàng hóa gửi kho ngoại quan định tại Mục 3 Chương III Luật

thuộc diện buộc phải tái xuất Hải quan.

theo quyết định của cơ quan

quản lý nhà nước có thẩm

quyền thì không được phép

nhập khẩu trở lại thị trường Việt Nam.

3. Hàng hóa vận chuyển từ

cửa khẩu nhập đến kho ngoại

quan; hàng hóa từ kho ngoại

quan đến cửa khẩu xuất; hàng

hóa từ nội địa đưa vào kho

ngoại quan và ngược lại phải

làm thủ tục hải quan như đối

với hàng hóa vận chuyển đang

chịu sự giám sát hải quan, trừ

trường hợp hàng hóa đã làm

thủ tục xuất khẩu từ nội địa

hoặc hàng hóa khi làm thủ tục

nhập khẩu vào nội địa đã mở

tờ khai vận chuyển kết hợp.

Thẩm quyền cấp phép

Thẩm quyền cấp phép

Thẩm quyền cấp phép

Tổng cục trưởng Tổng cục

Tổng cục trưởng Tổng cục Hải Tổng cục trưởng Tổng cục Hải Hải quan. quan. quan.

Các dịch vụ được thực hiện: Các dịch vụ được thực hiện:

Các dịch vụ được thực hiện

1. Gia cố, chia gói, đóng gói

1. Đóng gói, đóng gói lại, sắp xếp,

bao bì; đóng ghép hàng hóa; sắp xếp lại hàng hóa chờ xuất

1. Hàng hóa đưa vào kho bảo

phân loại phẩm cấp hàng hóa, khẩu.

thuế chỉ được sử dụng để sản bảo dưỡng hàng hóa.

xuất hàng xuất khẩu của chủ kho

2. Hàng quá cảnh, hàng trung bảo thuế.

2. Lấy mẫu hàng hóa để phục chuyển được đưa vào các địa

vụ công tác quản lý hoặc làm điểm thu gom hàng lẻ trong cảng 2. Khi đưa nguyên liệu, vật tư vào thủ tục hải quan.

để chia tách, đóng ghép chung

sản xuất, doanh nghiệp phải quản

container xuất khẩu hoặc đóng

lý, theo dõi theo quy định của

3. Chuyển quyền sở hữu hàng ghép chung với hàng xuất khẩu pháp luật kế toán, thống kê. hóa. của Việt Nam.

4. Riêng đối với kho ngoại

3. Chia tách các lô hàng nhập

quan chuyên dùng chứa hóa khẩu để chờ làm thủ tục nhập

chất, xăng dầu, nếu đáp ứng khẩu hoặc đóng ghép container

yêu cầu quản lý nhà nước về với các lô hàng xuất khẩu khác để

hải quan và yêu cầu quản lý xuất sang nước thứ ba.

nhà nước chuyên ngành có

liên quan được phép pha chế, 4. Chuyển quyền sở hữu đối với

chuyển đổi chủng loại hàng

hàng hóa trong thời gian lưu giữ. hóa.

Tài liệu liên quan:

-

Báo cáo tiểu luận Nghiên cứu hoạt động xuất khẩu gạo của Công ty Vinafood II môn Nghiệp vụ ngoại thương | Trường Đại học Hoa Sen

33 17 -

Script NVNT - Nghiệp vụ ngoại thương - Tài liệu tham khảo | Đại học Hoa Sen

317 159 -

Phật giáo ảnh hưởng đến đời sống tinh thân người việt nam - Tài liệu tham khảo | Đại học Hoa Sen

66 33 -

Mẫu báo cáo cuối kỳ nhượng bản quyền - Tài liệu tham khảo | Đại học Hoa Sen

261 131