Phân Tích Phương Thức Quản Lý Chi Ngân Sách | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

Bài 1: Lấy ví dụ một nội dung chi NSNN hiện nay ở Việt Nam. Phân tích rõ phương thức quản lý chi NSNN nào được sử dụng với ND chi đã nêu? Phương thức quản lý chi ngân sách nhà nước gồm có: quản lý chi ngân sách theo đầu vào và quản lý ngân sách theo kết quả - Quản lý chi ngân sách theo đầu vào hay còn gọi là phương thức quản lý chi ngân sách truyền thống, xuất hiện vào cuối thế kỷ 19. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Quản lý tài chính công 77 tài liệu

Trường: Trường Đại học Lâm nghiệp 286 tài liệu

Tác giả:

Preview text:

Bài kiểm tra QLTCC

Bài 1: Lấy ví dụ một nội dung chi NSNN hiện nay ở Việt Nam. Phân tích rõ

phương thức quản lý chi NSNN nào được sử dụng với ND chi đã nêu?

Phương thức quản lý chi ngân sách nhà nước gồm có: quản lý chi ngân sách

theo đầu vào và quản lý ngân sách theo kết quả

- Quản lý chi ngân sách theo đầu vào hay còn gọi là phương thức quản lý

chi ngân sách truyền thống, xuất hiện vào cuối thế kỷ 19. Quản lý chi

ngân sách nhà nước theo đầu vào là phương thức quản lý tập trung vào chi

phí các đầu vào của quá trình sản xuất, cung ứng các hàng hóa và dịch vụ

theo các chế độ, tiêu chuẩn, định mức sử dụng ngân sách được quy định

bởi cơ quan nhà nước có thẩm quyền

- Quản lý chi ngân sách nhà nước theo kết quả là phương thức quản lý tập

trung vào kết quả của các khoản chi ngân sách nhà nước. Quản lý quá

trình lập, chấp hành và quyết toán chi ngân sách nhà nước gắn kết chặt

chẽ với kết quả của các khoản chi. Lập dự toán chi ngân sách nhà nước

phải trình bày rõ các kết quả mục tiêu sẽ đạt được để có căn cứ lựa chọn

ưu tiên phân bổ ngân sách dựa vào kết quả. Chấp hành và quyết toán các

khoản chi ngân sách nhà nước gắn với mức độ đạt được các kết quả mục

tiêu đã cam kết cả về số lượng vàchất lượng. Theo dõi và đánh giá chi

ngân sách theo kết quả là cơ sở để thanh toán và quyết toán các khoản chi ngân sách nhà nước.

VD: Chi đầu tư phát triển: Đường cao tốc Mai Sơn – Quốc lộ 45 thuộc dự án hệ

thống cao tốc Bắc – Nam phía Đông với chiều dài 63.37 km, qua địa phận tỉnh

Ninh Bình và tỉnh Thanh Hóa

- Phương thức quản lý: quản lý ngân sách theo kết quả ( là phương thức

quản lý tập trung vào kết quả của các khoản chi ngân sách nhà nước)

+ Đầu vào: là những nguồn lực được các tổ chức, cơ quan, đơn vị sử dụng

để thực hiện các hoạt động nhằm tạo ra các đầu ra đã định. Đó là: Nguyên

vật liệu xây dựng (xi măng, cát, thép,….), nhân công, bản thiết kế, máy móc, nguồn tiền,….

+ Hoạt động: công nhân sử dụng máy móc và sức lao động làm việc để

hoàn thành kế hoạch. Các kỹ sư, quản lý giám sát công trình theo tiến độ

làm việc và theo từng giai đoạn thi công

+ Đầu ra: Đường cao tốc Mai Sơn – Quốc lộ 45

+ Kết quả phát triển: có 1 tuyến đường cao tốc giúp việc di chuyển của

mọi người nhanh hơn, thuận tiện hơn và giảm thiếu tắc đường

- Ưu điểm khi quản lý ngân sách nhà nước theo kết quả:

+ tăng cường hiệu quả và hiệu lực trong phân bổ và sử dụng ngân sách nhà nước

+ phát huy quyền tự chủ và trách nhiệm của các đơn vị sử dụng ngân sách nhà nước

+ Giảm thiểu các thủ tục hành chính trong quản lý chi ngân sách nhà nước

- Nhược điểm: khi quản lý ngân sách nhà nước theo kết quả đặt ra những

thách thức như làm thế nào để xác định được các kết quả cụ thể của các

chính sách, chương trình, dự án và nhiệm vụ có sử dụng ngân sách nhà

nước, thiết lập hệ thống thông tin toàn diện và minh bạch, năng lực quản

lý của các cấp, các đơn vị dự toán và các đơn vị sử dụng ngân sách nhà nước.

Bài 2: Phân biệt chi tiêu cơ sở và chi tiêu mới. Lấy ví dụ chi tiêu cơ sở và chi tiêu mới.

- Chi tiêu cơ sở: là nhu cầu chi ngân sách nhà nước để thực hiện các nhiệm

vụ, hoạt động, chế độ, chính sách cho từng lĩnh vực đã được cơ quan có

thẩm quyền quyết định và cam kết bố trí nguồn trong dự toán ngân sách

của năm trước, đang triển khai và sẽ tiếp tục thực hiện trong thời gian 03

năm kế hoạch. Cam kết bố trí dự toán chi ngân sách nhà nước là sự chấp

thuận theo quy định của pháp luật của cơ quan nhà nước có thẩm quyền

về việc bố trí dự toán chi năm sau hoặc các năm sau cho chương trình, dự án, nhiệm vụ.

- Chi tiêu mới: là nhu cầu chi ngân sách nhà nước để thực hiện các nhiệm

vụ, hoạt động, chế độ, chính sách mới cho từng lĩnh vực được cấp có

thẩm quyền phê duyệt thực hiện, bao gồm cả các nhiệm vụ, hoạt động,

chế độ, chính sách đã ban hành trước đây nhưng chưa được bố trí nguồn

và cần tiếp tục thực hiện trong thời gian 03 năm kế hoạch.

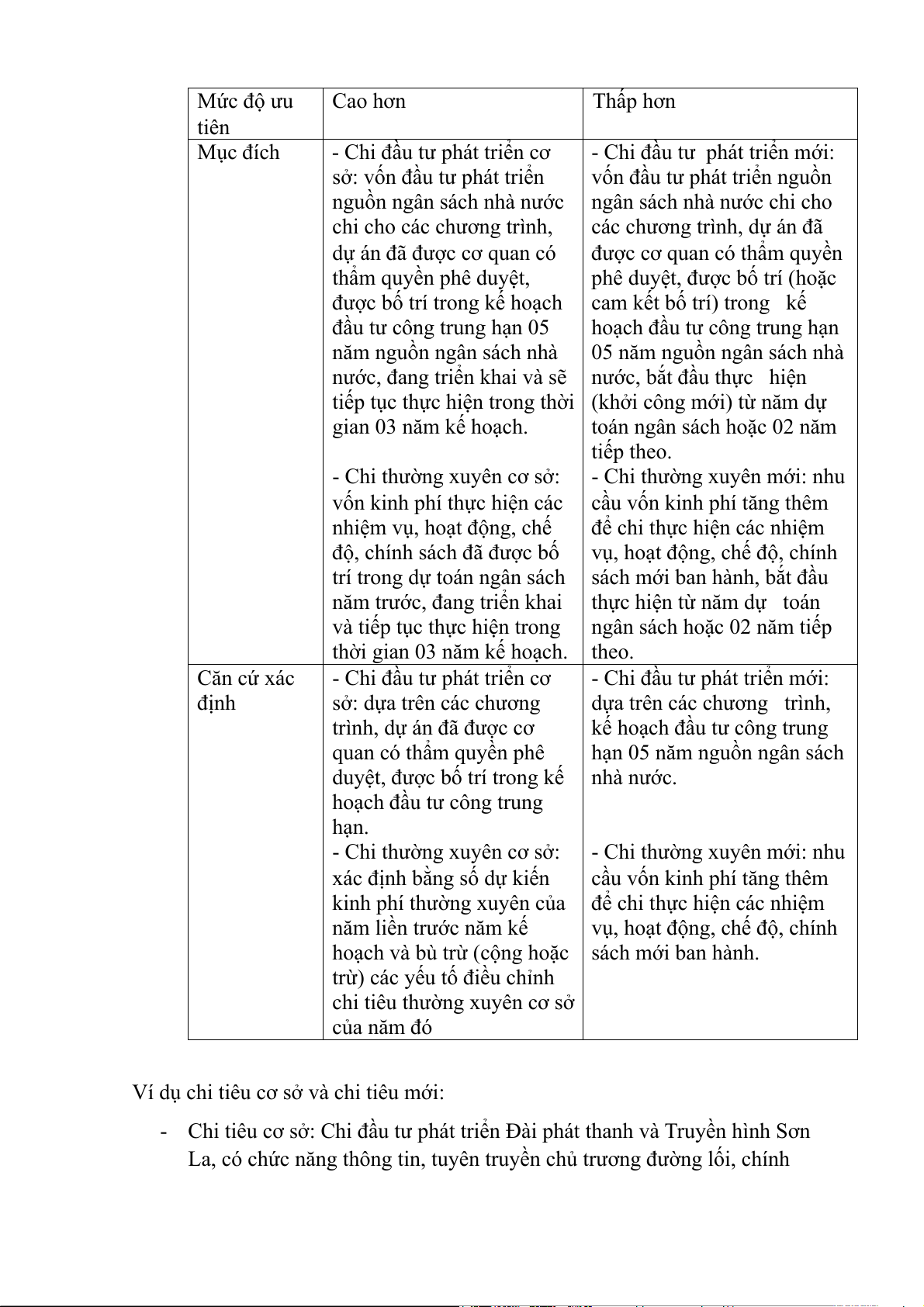

- Giống: đều là nhu cầu chi ngân sách nhà nước để thực hiện các nhiệm vụ,

hoạt động, chế độ, chính sách cho từng lĩnh vực - Khác: Chi tiêu cơ sở Chi tiêu mới Khái niệm

Chi tiêu cơ sở là khoản chi Chi cho đề xuất mới là khoản

để thực hiện các nhiệm vụ, chi tiêu để thực hiện các

hoạt động, chế độ, chính

nhiệm vụ, hoạt động, chế độ, sách hiện hành do NSNN

chính sách hoàn toàn mới

đảm bảo, đã được cam kết

hoặc để nhân rộng các nhiệm

về tài chính đang triển khai vụ, hoạt động, chế độ, chính

thực hiện và sẽ phải tiếp

sách đã được triển khai từ

tục thực hiện trong trung trước. hạn. Phân loại

- Chi đầu tư phát triển cơ

- Chi đầu tư phát triển mới sở - Chi thường xuyên mới

- Chi thường xuyên cơ sở Mức độ ưu Cao hơn Thấp hơn tiên Mục đích

- Chi đầu tư phát triển cơ

- Chi đầu tư phát triển mới:

sở: vốn đầu tư phát triển

vốn đầu tư phát triển nguồn

nguồn ngân sách nhà nước ngân sách nhà nước chi cho chi cho các chương trình,

các chương trình, dự án đã

dự án đã được cơ quan có

được cơ quan có thẩm quyền thẩm quyền phê duyệt,

phê duyệt, được bố trí (hoặc

được bố trí trong kế hoạch cam kết bố trí) trong kế

đầu tư công trung hạn 05

hoạch đầu tư công trung hạn năm nguồn ngân sách nhà

05 năm nguồn ngân sách nhà

nước, đang triển khai và sẽ nước, bắt đầu thực hiện

tiếp tục thực hiện trong thời (khởi công mới) từ năm dự gian 03 năm kế hoạch.

toán ngân sách hoặc 02 năm tiếp theo.

- Chi thường xuyên cơ sở:

- Chi thường xuyên mới: nhu

vốn kinh phí thực hiện các cầu vốn kinh phí tăng thêm

nhiệm vụ, hoạt động, chế

để chi thực hiện các nhiệm

độ, chính sách đã được bố

vụ, hoạt động, chế độ, chính

trí trong dự toán ngân sách sách mới ban hành, bắt đầu

năm trước, đang triển khai thực hiện từ năm dự toán

và tiếp tục thực hiện trong

ngân sách hoặc 02 năm tiếp

thời gian 03 năm kế hoạch. theo. Căn cứ xác

- Chi đầu tư phát triển cơ

- Chi đầu tư phát triển mới: định

sở: dựa trên các chương

dựa trên các chương trình,

trình, dự án đã được cơ

kế hoạch đầu tư công trung quan có thẩm quyền phê

hạn 05 năm nguồn ngân sách

duyệt, được bố trí trong kế nhà nước.

hoạch đầu tư công trung hạn.

- Chi thường xuyên cơ sở:

- Chi thường xuyên mới: nhu

xác định bằng số dự kiến

cầu vốn kinh phí tăng thêm

kinh phí thường xuyên của để chi thực hiện các nhiệm

năm liền trước năm kế

vụ, hoạt động, chế độ, chính

hoạch và bù trừ (cộng hoặc sách mới ban hành.

trừ) các yếu tố điều chỉnh

chi tiêu thường xuyên cơ sở của năm đó

Ví dụ chi tiêu cơ sở và chi tiêu mới:

- Chi tiêu cơ sở: Chi đầu tư phát triển Đài phát thanh và Truyền hình Sơn

La, có chức năng thông tin, tuyên truyền chủ trương đường lối, chính

sách, pháp luật của Nhà nước, quản lý thống nhất kỹ thuật phát thanh –

truyền hình trên địa bàn tỉnh.

- Chi tiêu mới: Ngoài dự toán kế hoạch ban đầu, dự kiến chi thêm ngân

sách để lắp bổ sung trạm thu phát sóng cho Đài phát thanh và truyền hình

Sơn La, đảm bảo truyền dữ liệu tới cả vùng sâu vùng xa của tỉnh.

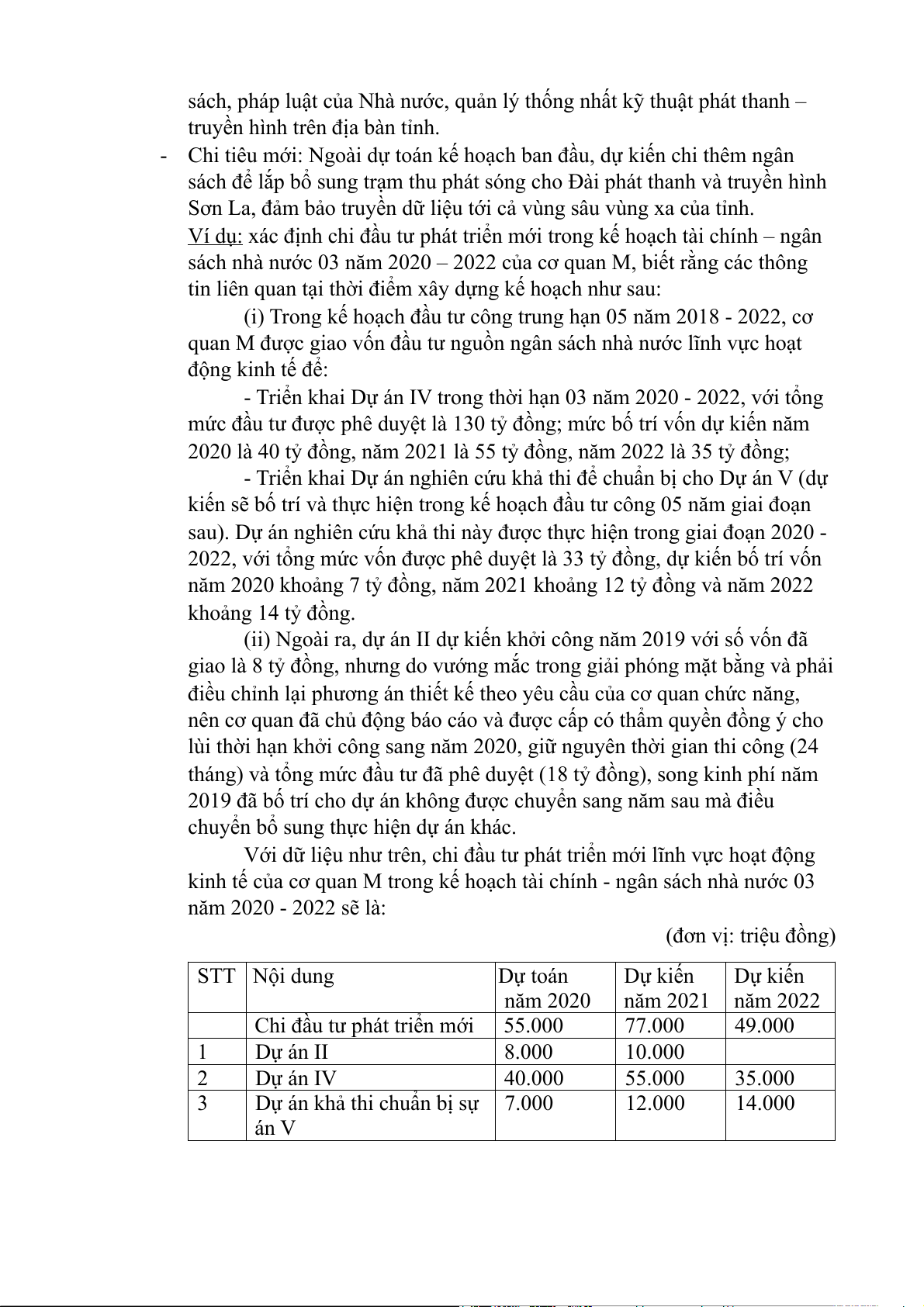

Ví dụ: xác định chi đầu tư phát triển mới trong kế hoạch tài chính – ngân

sách nhà nước 03 năm 2020 – 2022 của cơ quan M, biết rằng các thông

tin liên quan tại thời điểm xây dựng kế hoạch như sau:

(i) Trong kế hoạch đầu tư công trung hạn 05 năm 2018 - 2022, cơ

quan M được giao vốn đầu tư nguồn ngân sách nhà nước lĩnh vực hoạt động kinh tế để:

- Triển khai Dự án IV trong thời hạn 03 năm 2020 - 2022, với tổng

mức đầu tư được phê duyệt là 130 tỷ đồng; mức bố trí vốn dự kiến năm

2020 là 40 tỷ đồng, năm 2021 là 55 tỷ đồng, năm 2022 là 35 tỷ đồng;

- Triển khai Dự án nghiên cứu khả thi để chuẩn bị cho Dự án V (dự

kiến sẽ bố trí và thực hiện trong kế hoạch đầu tư công 05 năm giai đoạn

sau). Dự án nghiên cứu khả thi này được thực hiện trong giai đoạn 2020 -

2022, với tổng mức vốn được phê duyệt là 33 tỷ đồng, dự kiến bố trí vốn

năm 2020 khoảng 7 tỷ đồng, năm 2021 khoảng 12 tỷ đồng và năm 2022 khoảng 14 tỷ đồng.

(ii) Ngoài ra, dự án II dự kiến khởi công năm 2019 với số vốn đã

giao là 8 tỷ đồng, nhưng do vướng mắc trong giải phóng mặt bằng và phải

điều chỉnh lại phương án thiết kế theo yêu cầu của cơ quan chức năng,

nên cơ quan đã chủ động báo cáo và được cấp có thẩm quyền đồng ý cho

lùi thời hạn khởi công sang năm 2020, giữ nguyên thời gian thi công (24

tháng) và tổng mức đầu tư đã phê duyệt (18 tỷ đồng), song kinh phí năm

2019 đã bố trí cho dự án không được chuyển sang năm sau mà điều

chuyển bổ sung thực hiện dự án khác.

Với dữ liệu như trên, chi đầu tư phát triển mới lĩnh vực hoạt động

kinh tế của cơ quan M trong kế hoạch tài chính - ngân sách nhà nước 03 năm 2020 - 2022 sẽ là: (đơn vị: triệu đồng) STT Nội dung Dự toán Dự kiến Dự kiến năm 2020 năm 2021 năm 2022

Chi đầu tư phát triển mới 55.000 77.000 49.000 1 Dự án II 8.000 10.000 2 Dự án IV 40.000 55.000 35.000 3

Dự án khả thi chuẩn bị sự 7.000 12.000 14.000 án V

Tài liệu liên quan:

-

Đề cương luận văn thạc sĩ: Tăng cường thu hút nguồn nhân lực của Công ty TNHH MTV 790 môn Quản lý tài chính công | Trường Đại học Lâm Nghiệp

44 22 -

Quy định lập kế hoạch tài chính 5 năm | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

45 23 -

Luật Ngân sách Nhà nước 2015 – Những Quy định Cơ bản và Chi tiết | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

41 21 -

Phân Cấp Quản Lý Thu Ngân Sách Nhà Nước: Chi Tiết và Ý Nghĩa | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

29 15 -

Quản Lý Vốn Doanh Nghiệp: Tầm Quan Trọng và Phương Pháp Hiệu Quả | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

34 17