Phân tích tác động của chính sách tài khóa đến sản lượng và lạm phát ở Việt Nam giai đoạn từ 2022 đến nay | Bài thảo luận Kinh tế vĩ mô

Kinh tế vĩ mô đặt ra một số mục tiêu căn bản nhằm bảo đảm phúc lợi xã hội và ổn định hệ thống kinh tế quốc gia. Những mục tiêu thường nêu là: tăng trưởng kinh tế bền vững (tăng sản lượng thực tế/đầu người), ổn định giá cả (kiểm soát lạm phát), đạt mức thất nghiệp thấp (sử dụng tối đa nguồn lực lao động), và duy trì ổn định cán cân thanh toán/tỷ giá. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vĩ mô (KTVM101) 95 tài liệu

Trường: Trường Đại học Thương Mại 1.8 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

-----------🙞🕮🙜----------- KINH TẾ VĨ MÔ 1

ĐỀ TÀI: PHÂN TÍCH TÁC ĐỘNG CỦA

CHÍNH SÁCH TÀI KHÓA ĐẾN SẢN LƯỢNG VÀ

LẠM PHÁT Ở VIỆT NAM GIAI ĐOẠN TỪ 2022 ĐẾN NAY Nhóm thực hiện: Nhóm 8 GVHD: TS. Ninh Thị Hoàng Lan Bộ môn: Kinh tế vĩ mô 1 LHP: 251_MAEC0111_12 Hà Nội, 2025 MỤC LỤC

LỜI MỞ ĐẦU .................................................................................................................... 1

CHƯƠNG 1: MỘT SỐ LÝ LUẬN CƠ BẢN VỀ CHÍNH SÁCH TÀI KHÓA VÀ SỰ

TÁC ĐỘNG CỦA CHÍNH SÁCH TÀI KHÓA ĐẾN SẢN LƯỢNG VÀ LẠM PHÁT

CỦA MỘT NỀN KINH TẾ ............................................................................................... 2

1.1 MỘT SỐ KHÁI NIỆM CƠ BẢN ................................................................ 2

1.1.1 Các mục tiêu kinh tế vĩ mô và chính sách kinh tế vĩ mô .................... 2

1.1.2 Sản lượng ................................................................................................ 3

1.1.3 Lạm phát ................................................................................................ 4

1.1.4 Tổng cầu, tổng cung và mô hình AD-AS ............................................. 6

1.2 MỤC TIÊU VÀ CÔNG CỤ CỦA CHÍNH SÁCH TÀI KHÓA ................ 7

1.2.1 Mục tiêu của chính sách tài khóa ......................................................... 7

1.2.2 Công cụ của chính sách tài khóa .......................................................... 8

1.3 CƠ CHẾ TÁC ĐỘNG CỦA CHÍNH SÁCH TÀI KHÓA ĐẾN SẢN

LƯỢNG, GIÁ CẢ VÀ VIỆC LÀM CỦA NỀN KINH TẾ ......................................... 9

1.4 CHÍNH SÁCH TÀI KHÓA CHỦ ĐỘNG ................................................ 12

1.4.1 Chính sách tài khóa mở rộng ............................................................. 12

1.4.2 Chính sách tài khóa thu hẹp ............................................................... 15

1.4.3 Chính sách tài khóa có sự ràng buộc về ngân sách .......................... 18

1.4.4 Hạn chế của chính sách tài khóa ........................................................ 20

1.5 CƠ CHẾ TỰ ỔN ĐỊNH ............................................................................. 22

1.6 CHÍNH SÁCH TÀI KHOÁ VÀ NGÂN SÁCH CHÍNH PHỦ ............... 24

1.6.1 Khái niệm và phân loại cán cân ngân sách ....................................... 24

1.6.2 Chính sách tài khoá ngược chiều và chính sách tài khoá cùng chiều

................................................................................................................................... 25 i

1.6.3 Các biện pháp tài trợ cho thâm hụt ngân sách ................................. 26

CHƯƠNG 2: THỰC TRẠNG CHÍNH SÁCH TÀI KHÓA VÀ SỰ TÁC ĐỘNG CỦA

CHÍNH SÁCH TÀI KHÓA ĐẾN SẢN LƯỢNG VÀ LẠM PHÁT Ở VIỆT NAM GIAI

ĐOẠN TỪ 2022 ĐẾN NAY ............................................................................................. 28

2.1 BỐI CẢNH KINH TẾ THẾ GIỚI VÀ VIỆT NAM GIAI ĐOẠN 2022

ĐẾN NAY ..................................................................................................................... 28

2.1.1 Bối cảnh kinh tế thế giới ..................................................................... 28

2.1.2 Bối cảnh kinh tế Việt Nam từ 2022 đến nay ...................................... 33

2.2 CÁC MỤC TIÊU KINH TẾ VĨ MÔ Ở VIỆT NAM GIAI ĐOẠN TỪ 2022

ĐẾN NAY ..................................................................................................................... 37

2.3 THỰC TRẠNG CHÍNH SÁCH TÀI KHÓA Ở VIỆT NAM GIAI ĐOẠN

TỪ 2022 ĐẾN NAY ...................................................................................................... 39

2.4 ĐÁNH GIÁ TÁC ĐỘNG CỦA CHÍNH SÁCH TÀI KHÓA ĐẾN SẢN

LƯỢNG VÀ LẠM PHÁT Ở VIỆT NAM GIAI ĐOẠN TỪ 2022 ĐẾN NAY ........ 47

2.5 THÀNH CÔNG VÀ HẠN CHẾ CỦA CHÍNH SÁCH TÀI KHÓA Ở VIỆT

NAM GIAI ĐOẠN TỪ 2022 ĐẾN NAY .................................................................... 52

2.5.1 Thành công ........................................................................................... 52

2.5.2 Những hạn chế và vấn đề tồn tại ........................................................ 52

2.5.3 Nguyên nhân của những hạn chế ....................................................... 54

CHƯƠNG 3: MỘT SỐ GIẢI PHÁP NHẰM THỰC HIỆN HIỆU QUẢ CHÍNH

SÁCH TÀI KHÓA Ở VIỆT NAM ĐẾN NĂM 2026 ..................................................... 56

3.1 TRIỂN VỌNG KINH TẾ THẾ GIỚI VÀ VIỆT NAM ĐẾN NĂM 2026

....................................................................................................................................... 56

3.1.1 Triển vọng kinh tế thế giới .................................................................. 56

3.1.2 Triển vọng kinh tế Việt Nam ............................................................... 57 ii

3.2 NHỮNG MỤC TIÊU KINH TẾ VĨ MÔ VÀ DỰ KIẾN CHÍNH SÁCH

TÀI KHÓA Ở VIỆT NAM ĐẾN NĂM 2026 ............................................................. 58

3.3 MỘT SỐ GIẢI PHÁP THỰC HIỆN HIỆU QUẢ CHÍNH SÁCH TÀI

KHÓA Ở VIỆT NAM NHẰM ĐẠT ĐƯỢC CÁC MỤC TIÊU KINH TẾ VĨ MÔ

CƠ BẢN THỜI GIAN TỚI ......................................................................................... 60

KẾT LUẬN....................................................................................................................... 64

DANH MỤC TÀI LIỆU THAM KHẢO ....................................................................... 65 iii

DANH MỤC HÌNH VẼ, BẢNG BIỂU 1. DANH MỤC BẢNG

Bảng 1.1.3: Đo lường lạm phát: CPI so với GDP deflator ............................................. 4

Bảng 1.1.4: Tổng quan về tổng cầu (AD) và tổng cung (AS) ......................................... 6

Bảng 2.1.1: Một số chỉ tiêu vĩ mô chọn lọc (2020 - 2025, % hoặc giá trị tương ứng) 28

Bảng 2.1.2: Một số chỉ tiêu kinh tế Việt Nam giai đoạn 2017 - Quý III/2025 ............ 33

Bảng 2.2.1: Các mục tiêu kinh tế vĩ mô của Việt Nam giai đoạn 2022 - 2025 ............ 38

Bảng 2.3.1 Thực trạng thu-chi NSNN giai đoạn 2022-2025 ......................................... 40

Bảng 2.4.1: So sánh mục tiêu và kết quả thực tế về các chỉ tiêu sản lượng, giá cả giai

đoạn 2022-2025 ................................................................................................................ 47 2. DANH MỤC BIỂU ĐỒ

Biểu đồ 1.3.1.1: Đồ thị tác động của chính sách tài khóa mở rộng ............................ 10

Biểu đồ 1.3.1.2: Đồ thị tác động của chính sách tài khóa thắt chặt ........................... 11

Biểu đồ 1.4.1.1: Đồ thị AE-Y khi thực hiện chính sách tài khóa mở rộng ................ 14

Biểu đồ 1.4.1.2: Đồ thị AD-AS khi thực hiện chính sách tài khóa mở rộng .............. 15

Biểu đồ 1.4.2.1: Đồ thị AE-Y khi thực hiện chính sách tài khóa thu hẹp .................. 17

Biểu đồ 1.4.2.2: Đồ thị AD-AS khi thực hiện chính sách tài khóa thu hẹp ............... 18

Biểu đồ 1.4.3.1: Chính sách tài khóa trong trường hợp ràng buộc ngân sách ......... 20

Biểu đồ 1.4.4.1: Cơ chế thoái lưu đầu tư ...................................................................... 22

Biểu đồ 2.1.1.1: Tăng trưởng GDP: Toàn cầu, ASEAN-5 và Hoa Kỳ (2020 - 2025) . 30

Biểu đồ 2.1.2.1: GDP và CPI Việt Nam giai đoạn 2017 - Quý III/2025 .................... 34 iv DANH MỤC TỪ VIẾT TẮT STT Ký hiệu chữ viết tắt Chữ viết đầy đủ 1 AD

Aggregate Demand (Tổng cầu) 2 AS

Aggregate Supply (Tổng cung) 3 ASEAN

Association of Southeast Asian Nations 4 CPI

Consumer Price Index (Chỉ số giá tiêu dùng) 5 DN Doanh nghiệp 6 EU European Union 7 FDI Foreign Direct Investment

(Đầu tư trực tiếp nước ngoài) 8 Fed Federal Reserve System 9 FRED Federal Reserve Economic Data 10 GDP

Gross Domestic Product (Tổng sản phẩm quốc nội) 11 GNP Gross National Product 12 GSO

General Statistics Office (Tổng cục Thống kê) 13 GTGT Giá trị gia tăng 14 IMF International Monetary Fund 15 IIP

Index of Industrial Production

(Chỉ số sản xuất công nghiệp) 16 LRAS

Long-run Aggregate Supply (Tổng cung dài hạn) v 17 NAIRU

Non-Accelerating Inflation Rate of Unemployment 18 NSNN Ngân sách Nhà nước 19 OECD

Organisation for Economic Co-operation and Development 20 PMI Purchasing Managers Index

(Chỉ số Quản lý Thu mua) 21 PPP Public-Private Partnership

(Quan hệ đối tác công - tư) 22 SRAS

Short-run Aggregate Supply (Tổng cung ngắn hạn) 23 USD United States Dollar 24 VAT

Value Added Tax (Thuế giá trị gia tăng) 25 VCCI

Vietnam Chamber of Commerce and Industry

(Phòng Thương mại - Công nghiệp Việt Nam) 26 VND Việt Nam Đồng 27 WB World Bank 28 WEO World Economic Outlook vi LỜI MỞ ĐẦU

Kinh tế vĩ mô là học phần giữ vai trò nền tảng trong chương trình đào tạo kinh tế, cung

cấp cơ sở lý luận để phân tích hoạt động của nền kinh tế tổng thể thông qua các vấn đề cốt lõi

như sản lượng quốc gia, việc làm, lạm phát, tăng trưởng, chu kỳ kinh tế và các công cụ điều

tiết của Nhà nước. Trong số đó, chính sách tài khóa là một nội dung trọng tâm, bởi đây là công

cụ kinh tế vĩ mô quan trọng giúp Chính phủ tác động đến tổng cầu thông qua chi tiêu công,

thuế khóa và vay nợ, từ đó điều tiết sản lượng, ổn định giá cả và hỗ trợ tăng trưởng. Thông

qua các mô hình kinh tế như số nhân chi tiêu, mô hình AD - AS hay cơ chế tự ổn định, học

phần không chỉ trang bị kiến thức lý thuyết mà còn rèn luyện tư duy phân tích mối quan hệ

giữa chính sách kinh tế và sự vận động của nền kinh tế thực.

Từ góc nhìn thực tiễn, những kiến thức này trở nên đặc biệt có ý nghĩa trong bối cảnh

Việt Nam giai đoạn 2022 đến nay, khi nền kinh tế chịu tác động đồng thời của hậu COVID-

19, lạm phát toàn cầu, suy giảm tăng trưởng, áp lực nợ công và biến động chính sách kinh tế

thế giới. Chính phủ đã triển khai nhiều biện pháp tài khóa quan trọng như giảm thuế VAT, hỗ

trợ doanh nghiệp, mở rộng đầu tư công, thực hiện Chương trình phục hồi và phát triển kinh tế

- xã hội, qua đó cho thấy vai trò trực tiếp của chính sách tài khóa đối với ổn định vĩ mô và

tăng trưởng. Tuy nhiên, bên cạnh những kết quả đạt được, các vấn đề như hiệu quả giải ngân,

rủi ro lạm phát và bội chi ngân sách cũng đặt ra yêu cầu phải phân tích sâu hơn tác động của

chính sách tài khóa lên sản lượng và mức giá.

Xuất phát từ mục tiêu hiểu rõ hơn mối liên hệ giữa lý thuyết và thực tiễn kinh tế vĩ mô,

nhóm lựa chọn nghiên cứu đề tài “Phân tích tác động của chính sách tài khóa đến sản lượng

và lạm phát ở Việt Nam giai đoạn từ 2022 đến nay”. Việc nghiên cứu đề tài không chỉ củng

cố kiến thức học phần mà còn góp phần đánh giá hiệu quả chính sách, rút ra hàm ý điều hành

phù hợp cho giai đoạn tới. 1 CHƯƠNG 1:

MỘT SỐ LÝ LUẬN CƠ BẢN VỀ CHÍNH SÁCH TÀI KHÓA VÀ

SỰ TÁC ĐỘNG CỦA CHÍNH SÁCH TÀI KHÓA ĐẾN SẢN LƯỢNG VÀ

LẠM PHÁT CỦA MỘT NỀN KINH TẾ

1.1 MỘT SỐ KHÁI NIỆM CƠ BẢN

1.1.1 Các mục tiêu kinh tế vĩ mô và chính sách kinh tế vĩ mô

Kinh tế vĩ mô đặt ra một số mục tiêu căn bản nhằm bảo đảm phúc lợi xã hội và ổn định

hệ thống kinh tế quốc gia. Những mục tiêu thường nêu là: tăng trưởng kinh tế bền vững (tăng

sản lượng thực tế/đầu người), ổn định giá cả (kiểm soát lạm phát), đạt mức thất nghiệp thấp

(sử dụng tối đa nguồn lực lao động), và duy trì ổn định cán cân thanh toán/tỷ giá. Các mục

tiêu này không chỉ là tiêu chí đánh giá hiệu quả quản trị kinh tế mà còn là cơ sở cho việc lựa

chọn và phối hợp các công cụ chính sách vĩ mô (tài khóa, tiền tệ, chính sách thu nhập, chính sách đối ngoại).

1. Phúc lợi và phân phối thu nhập: Tăng trưởng sản lượng tạo thêm việc làm và thu

nhập, cải thiện mức sống; ổn định giá cả bảo vệ thu nhập thực tế của người tiêu dùng, đặc biệt

là các nhóm thu nhập thấp.

2. Ổn định kinh tế vĩ mô: Biến động lớn về sản lượng hoặc giá cả làm tăng rủi ro cho

doanh nghiệp và người lao động, làm xói mòn niềm tin thị trường và vốn đầu tư. Việc đặt mục

tiêu ổn định giúp giảm rủi ro hệ thống.

3. Tính liên kết chính sách: Mục tiêu cụ thể (ví dụ lạm phát mục tiêu) giúp ngân hàng

trung ương và Bộ Tài chính phối hợp chính sách; không có mục tiêu rõ ràng thì chính sách dễ

dẫn tới xung đột (ví dụ: kích cầu quá mức gây lạm phát).

4. An ninh và khả năng phát triển bền vững: Cán cân thanh toán ổn định bảo đảm khả

năng trả nợ nước ngoài, giữ ổn định tỷ giá và dự trữ ngoại hối, điều kiện cần để thu hút FDI

và ổn định tăng trưởng.

Như vậy, các mục tiêu vĩ mô được đặt ra để cân bằng giữa tăng trưởng và ổn định; vì

bản thân từng mục tiêu có thể mâu thuẫn (trade-off) với nhau - ví dụ, nới lỏng tài khóa mạnh

để hạ thất nghiệp có thể gây tăng áp lực lên giá cả. Việc quản trị vĩ mô là quá trình lựa chọn 2

mục tiêu trọng tâm và phối hợp công cụ nhằm đạt cân bằng tối ưu trong điều kiện cụ thể của quốc gia. 1.1.2 Sản lượng

Khái niệm và chỉ tiêu đo lường.

Sản lượng thực tế của nền kinh tế thường được đo bằng các chỉ tiêu tổng hợp: GDP

(Gross Domestic Product), GNP (Gross National Product) và các biến thể theo giá thực tế hoặc

giá cố định. GDP là tổng giá trị hàng hóa và dịch vụ cuối cùng được sản xuất trong phạm vi

lãnh thổ quốc gia trong một kỳ (theo các cách tính: theo chi tiêu, theo thu nhập hoặc theo sản

xuất). GNP khác với GDP ở chỗ tính theo thu nhập của công dân/quốc gia, kể cả thu nhập từ

yếu tố sản xuất ở nước ngoài. (tham khảo định nghĩa GDP - World Bank) (DataBank).

Tầm quan trọng của chỉ tiêu sản lượng.

Là thước đo quy mô nền kinh tế và tăng trưởng kinh tế: thay đổi GDP theo thời gian

phản ánh tốc độ tăng trưởng kinh tế, cơ sở cho hoạch định chính sách phát triển. Thứ hai, chỉ

tiêu sản lượng còn là cơ sở phân tích chu kỳ kinh tế: so sánh sản lượng thực tế với mức tiềm

năng cho biết nền kinh tế đang ở trạng thái dư/thiếu công suất. Đặc biệt, chỉ tiêu sản lượng

còn là căn cứ xây dựng và điều chỉnh chính sách: thu ngân sách phụ thuộc vào GDP; nợ công

và tỷ lệ nợ/GDP dùng để đánh giá khả năng bền vững tài chính. Cuối cùng, là chỉ báo phân

phối thu nhập và phúc lợi (khi kết hợp với GDP per capita), mặc dù GDP có giới hạn và không

phản ánh đầy đủ các yếu tố chất lượng sống (công bằng, môi trường).

Sản lượng tiềm năng (potential output).

Sản lượng tiềm năng, ký hiệu Y*, là mức sản lượng mà nền kinh tế có thể duy trì trong

dài hạn khi sử dụng hiệu quả các nguồn lực (việc làm, vốn, công nghệ) ở mức “tự nhiên” - tức

là ở mức thất nghiệp tự nhiên/NAIRU. Mối quan hệ giữa sản lượng thực tế Y và Y * phân loại

trạng thái kinh tế: nếu Y < Y

* thì nền kinh tế có khoảng trống sản xuất (output gap negative) -

thường đi kèm thất nghiệp cao; nếu Y > Y

* thì nền kinh tế “quá nóng” và có nguy cơ lạm phát

gia tăng. Việc đo và ước tính Y

* quan trọng vì nó quyết định hướng điều tiết: kích cầu hay

kiềm chế cầu. (xem các phương pháp ước tính Y*: Hodrick-Prescott filter, việc sử dụng mô

hình cung-cầu tổng hợp). 3 1.1.3 Lạm phát

Bảng 1.1.3: Đo lường lạm phát: CPI so với GDP deflator Tiêu chí

CPI (Chỉ số giá tiêu dùng)

GDP deflator (Chỉ số điều chỉnh

GDP / GDP implicit price deflator) Phạm vi hàng

Rổ hàng tiêu dùng của hộ gia

Toàn bộ hàng hóa, dịch vụ sản xuất hóa

đình (cố định cơ cấu rổ hàng)

trong nước (bao gồm đầu tư, Chính phủ, xuất khẩu) Quan điểm đo

Góc nhìn người tiêu dùng / chi tiêu hộ gia đình

Góc nhìn sản xuất / toàn nền kinh tế Ảnh hưởng hàng nhập

Trực tiếp (rổ hàng có hàng

Bao gồm (thay đổi do cấu trúc sản khẩu nhập khẩu) xuất) Cập nhật rổ

Ít thường xuyên (rổ cố định

Tự cập nhật theo cấu trúc sản xuất và hàng giữa các kỳ điều tra) giá trị thêm

Sử dụng chính Đánh giá mức sống, điều chỉnh Đánh giá thay đổi giá đầu vào cho sản sách tiền lương, trợ cấp

lượng; dùng cho phân tích vĩ mô Ưu nhược

Phản ánh chi phí sinh hoạt

Bao quát hơn nhưng thay đổi do cấu

người tiêu dùng; dễ hiểu

trúc sản xuất, khó liên hệ trực tiếp đến chi tiêu hộ gia đình Nguồn tham BLS, CPI guidance (ví dụ

BLS/FRED, World Bank (so sánh CPI khảo BLS/FRED) và GDP deflator).

1.1.3.1 Phân loại lạm phát

Lạm phát cầu kéo (demand-pull): xảy ra khi tổng cầu tăng nhanh hơn tổng cung, AD

dịch phải → mức giá chung tăng. (định nghĩa và cơ chế: AD - AS).

Lạm phát chi phí đẩy (cost-push): do chi phí đầu vào (năng lượng, nguyên liệu, lương)

tăng → SRAS dịch trái → giá tăng, sản lượng giảm (stagflation).

Lạm phát do cung tiền (monetary inflation): khi cung tiền tăng vượt mức sản lượng

tiềm năng, kéo theo áp lực tăng giá; thường phân tích trong khung tiền tệ cổ điển.

Lạm phát kỳ vọng và vòng xoáy tiền-lương-giá (wage-price spiral): khi người lao động

đòi tăng lương để bù giá, doanh nghiệp tăng giá → lạm phát kéo dài. 4

1.1.3.2 Nguyên nhân lạm phát - phân tích trên đồ thị AD - AS

Cầu kéo: trên đồ thị AD - AS, sự tăng cầu (đường AD dịch phải từ AD0 sang AD1) dẫn

tới điểm cân bằng tạm thời dịch từ E0 (Y , 0 P ) 0 sang E 1 (Y 1 > P , 0 P 1 > P )

0 . Kết quả là cả sản

lượng và mức giá tăng trong ngắn hạn.

Chi phí đẩy: một cú sốc về chi phí (ví dụ tăng giá dầu) làm SRAS dịch trái từ SRAS0

sang SRAS1; giao điểm với AD tại E 2 tạo ra P 2 > P 0 nhưng Y

2 < Y0 - tức là giá tăng đồng thời

sản lượng giảm (stagflation). (tham khảo các nguồn về phân tích cầu/cung của IMF và bài phân tích chuyên sâu).

1.1.3.3 Hậu quả của lạm phát

Lạm phát gây ra nhiều hệ quả tiêu cực đối với nền kinh tế, trong đó đáng chú ý nhất là

sự suy giảm sức mua thực tế của tiền lương, khiến thu nhập cố định của người lao động bị xói

mòn theo thời gian. Bên cạnh đó, lạm phát làm gia tăng bất bình đẳng trong phân phối thu

nhập, bởi những người nắm giữ tài sản thực như bất động sản hay cổ phiếu thường được hưởng

lợi, trong khi người gửi tiền mặt hoặc nắm giữ tài sản danh nghĩa lại chịu thiệt. Khi mức giá

liên tục biến động, thông tin giá cả trở nên méo mó, gây khó khăn cho doanh nghiệp và nhà

đầu tư trong việc đưa ra quyết định sản xuất - kinh doanh. Đặc biệt, khi lạm phát ở mức cao

và thiếu ổn định, chi phí giao dịch trong nền kinh tế gia tăng, đồng thời gây ra thách thức lớn

cho các cơ quan quản lý trong việc hoạch định và điều hành chính sách kinh tế vĩ mô.

1.1.3.4 Giải pháp kiểm soát lạm phát (liên kết với nguyên nhân)

Nếu nguyên nhân là cầu kéo: cần phối hợp thắt chặt chính sách tài khóa (giảm G, tăng

T) và/hoặc chính sách tiền tệ thắt chặt (tăng lãi suất, giảm cung tiền) để kéo AD về AD . 0

Nếu nguyên nhân là chi phí đẩy: chính sách cung ứng (giảm thuế đầu vào, trợ cấp tạm

thời, giải quyết tắc nghẽn chuỗi cung ứng) hoặc can thiệp ngắn hạn để ổn định giá năng lượng;

đồng thời có thể kết hợp chính sách tiền tệ thận trọng để kiểm soát đà lan truyền lạm phát.

Giải pháp dài hạn: nâng cao năng suất (AS dịch phải), cải thiện cơ sở hạ tầng, đào tạo

nguồn nhân lực để tăng Y*. 5

1.1.4 Tổng cầu, tổng cung và mô hình AD-AS

Bảng 1.1.4: Tổng quan về tổng cầu (AD) và tổng cung (AS) K n h iệái m Thành tố / nhân tố tác động

Hình thức tác động trên đồ thị Ghi chú

C (tiêu dùng hộ gia Những thay đổi trong các thành Ví dụ: tăng G đình), I (đầu tư tư

tố làm AD dịch sang phải (tăng) ⇒ AD dịch phải; giảm lãi

Tổng cầu nhân), G (chi tiêu

hoặc sang trái (giảm). Mức giá suất ⇒ I tăng ⇒ AD (AD) Chính phủ), X

thay đổi dẫn đến trượt dọc AD dịch phải. (tham (xuất khẩu) - M

(thay đổi giá → thay đổi lượng khảo mô hình AD). (nhập khẩu) cầu theo AD đã vẽ). Chi phí sản xuất Tổng (lương, năng

SRAS dốc lên. Tác nhân làm SRAS thể hiện sự cung lượng), năng suất,

tăng chi phí dịch trái; cải thiện cứng nhắc giá/ngân

ngắn hạn giá đầu vào, thuế năng suất dịch phải. sách trong ngắn hạn. (SRAS) sản xuất LRAS không phụ Tổng LRAS thẳng đứng tại Y * (sản thuộc vào mức giá cung dài Vốn, lao động,

lượng tiềm năng). Thay đổi yếu trong dài hạn; chỉ hạn

công nghệ, thể chế tố cung làm LRAS dịch phải/trái. phản ánh khả năng (LRAS) sản xuất thực tế.

(Nguồn: Giáo trình KTVM 1 - ĐHTM) 1.1.4.1 Tổng cầu (AD)

Tổng cầu là tổng chi tiêu mong muốn của nền kinh tế tại mỗi mức giá. Các thành tố

chính là tiêu dùng (C), đầu tư (I), chi tiêu Chính phủ (G) và xuất khẩu ròng (X - M). Những

nhân tố ảnh hưởng đến AD gồm chính sách tài khóa (G, T), chính sách tiền tệ (lãi suất), kỳ

vọng tương lai (kỳ vọng thu nhập, lợi nhuận), thu nhập thế giới (ảnh hưởng X), và tỷ giá thực.

Thay đổi một thành tố (ví dụ tăng G) dẫn tới dịch chuyển toàn bộ đường AD (shift), còn thay

đổi mức giá dẫn đến trượt dọc theo đường AD. 1.1.4.2 Tổng cung (AS)

Tổng cung biểu diễn mối quan hệ giữa mức giá chung và lượng sản phẩm doanh nghiệp

sẵn sàng cung ứng. Hình dạng của AS khác nhau theo ngắn và dài hạn:

- SRAS (short - run aggregate supply): thường dốc lên vì trong ngắn hạn một số chi phí

(lương, giá một số đầu vào) có độ trễ điều chỉnh, do đó giá tăng làm lợi nhuận biên tăng và 6

doanh nghiệp muốn tăng sản lượng. Nhân tố tác động SRAS: chi phí đầu vào (giá dầu, lương),

thuế, trợ cấp, năng suất ngắn hạn, đứt gãy chuỗi cung ứng.

- LRAS (long - run aggregate supply): đứng thẳng tại mức sản lượng tiềm năng Y*,

phản ánh khả năng sản xuất khi nguồn lực được sử dụng bình thường. Thay đổi yếu tố cung

(vốn, lao động, công nghệ) làm LRAS dịch phải hoặc trái.

1.1.4.3 Cân bằng ngắn hạn và dài hạn trong mô hình AD-AS

Trạng thái cân bằng: giao điểm giữa AD và SRAS cho sản lượng và mức giá ngắn hạn;

giao điểm AD với LRAS xác định vị trí cân bằng dài hạn (với SRAS điều chỉnh theo thời gian).

Tự vận động về trạng thái cân bằng: nếu nền kinh tế lệch khỏi Y , * thông qua điều chỉnh

tiền lương/chi phí, SRAS dịch để đưa Y trở lại Y * (ví dụ, nếu Y > Y * do AD tăng, lương tăng

làm SRAS dịch trái dần, đẩy mức giá lên cao và sản lượng giảm về Y )

* . Đây là cơ chế tự phục

hồi trong mô hình cổ điển/Keynesian mở rộng. (nguồn tham khảo AD - AS,

Blanchard/Mankiw). Cú sốc và tác động kinh tế vĩ mô:

- Cú sốc cầu dương (AD dịch phải): trong ngắn hạn tăng cả sản lượng và mức giá; trong dài hạn nếu Y đạt Y

* trước đó, kết quả chủ yếu là tăng giá (lạm phát) khi SRAS điều chỉnh.

- Cú sốc cung âm (SRAS dịch trái): gây tăng giá và giảm sản lượng (stagflation), đây

là thách thức lớn vì chính sách tài khóa/tiền tệ phải cân nhắc giữa kiểm soát lạm phát và chống suy thoái.

1.2 MỤC TIÊU VÀ CÔNG CỤ CỦA CHÍNH SÁCH TÀI KHÓA

1.2.1 Mục tiêu của chính sách tài khóa

Theo Samuelson & Nordhaus (2010), chính sách tài khóa được ban hành nhằm đạt

đồng thời các mục tiêu kinh tế vĩ mô gồm: ổn định giá cả, tăng trưởng sản lượng, tạo việc làm,

ổn định ngân sách và điều tiết thu nhập trong xã hội. Đây là bộ mục tiêu có tính tổng hợp và

phản ánh trực tiếp định hướng phát triển kinh tế - xã hội của một quốc gia trong từng giai đoạn.

Thứ nhất, ổn định kinh tế vĩ mô và kiểm soát lạm phát luôn là mục tiêu ưu tiên hàng

đầu ở các nền kinh tế mới nổi. Theo Mankiw (2021), lạm phát cao gây suy giảm sức mua, tăng

chi phí sản xuất và làm méo mó các quyết định đầu tư. Do đó, trong bối cảnh nền kinh tế chịu 7

sức ép lạm phát - như Việt Nam giai đoạn 2022-2023 - Chính phủ thường ưu tiên mục tiêu

kiềm chế lạm phát hơn mở rộng tăng trưởng, thông qua việc cơ cấu lại chi ngân sách và điều chỉnh thuế.

Thứ hai, thúc đẩy tăng trưởng sản lượng (GDP). Khi nền kinh tế rơi vào suy thoái hoặc

tăng trưởng thấp hơn tiềm năng, chính sách tài khóa đóng vai trò kích cầu thông qua tăng chi

tiêu công hoặc giảm thuế nhằm gia tăng tổng cầu (AD). Tuy nhiên, các nghiên cứu cho thấy

nếu kích cầu quá mạnh khi nền kinh tế đã gần mức sản lượng tiềm năng (Y ) * , sẽ làm gia tăng

áp lực lạm phát (Blanchard, 2017).

Thứ ba, tạo việc làm và giảm thất nghiệp. Theo lý thuyết Keynes, thất nghiệp mang

tính chu kỳ có thể được giảm bằng mở rộng chi đầu tư công, qua đó tạo hiệu ứng lan tỏa sang

toàn bộ nền kinh tế. Đây là lý do nhiều chính phủ lựa chọn chính sách tài khóa mở rộng khi kinh tế giảm tốc.

Thứ tư, đảm bảo cân đối tài khóa - nợ công bền vững. Mục tiêu này hướng đến duy trì

tỷ lệ thâm hụt ngân sách và nợ công trong phạm vi an toàn, đảm bảo tính bền vững của tài

khóa theo khuyến nghị của OECD và IMF.

Thứ năm, điều tiết thu nhập, thu hẹp khoảng cách giàu nghèo, thông qua thuế thu nhập

lũy tiến và trợ cấp xã hội. Đây là mục tiêu thể hiện vai trò xã hội và tái phân phối của chính sách tài khóa.

Có thể thấy, các mục tiêu tài khóa có mối quan hệ vừa bổ trợ, vừa xung đột. Đặc biệt

là xung đột giữa tăng trưởng và lạm phát: kích cầu giúp tăng sản lượng nhưng dễ đẩy giá cả

lên cao; ngược lại, siết tài khóa sẽ kiềm chế lạm phát nhưng làm tăng thất nghiệp và kìm hãm

tăng trưởng. Vì vậy, chính sách tài khóa trong từng giai đoạn cần tối ưu hóa mục tiêu tùy theo

điều kiện kinh tế cụ thể.

1.2.2 Công cụ của chính sách tài khóa

Chính sách tài khóa vận hành chủ yếu thông qua hai nhóm công cụ: thuế khóa và chi

tiêu ngân sách nhà nước.

Thứ nhất, công cụ thuế khóa. Đây là nguồn thu chủ đạo của ngân sách và được điều

chỉnh nhằm tác động đến tổng cầu. Việc giảm thuế (ví dụ: thuế VAT hoặc thuế thu nhập doanh

nghiệp) làm tăng thu nhập khả dụng và kích thích tiêu dùng - đầu tư; ngược lại, tăng thuế được 8

sử dụng nhằm hạ nhiệt nền kinh tế và giảm bội chi. Ngoài ra, thuế còn có vai trò điều tiết thu

nhập và định hướng hành vi tiêu dùng (ví dụ: thuế môi trường, thuế tiêu thụ đặc biệt).

Thứ hai, chi tiêu của Chính phủ. Đây là công cụ mang tính chủ động và tác động trực

tiếp đến tổng cầu, đặc biệt thông qua chi đầu tư phát triển như hạ tầng, y tế, giáo dục. Theo lý

thuyết số nhân chi tiêu của Keynes, tăng chi công sẽ tạo hiệu ứng lan tỏa làm GDP tăng lớn

hơn phần chi ban đầu. Tuy nhiên, việc duy trì mức chi tiêu cao kéo dài có thể gây áp lực thâm hụt và nợ công.

Công cụ tài khóa có tính linh hoạt tùy chu kỳ kinh tế:

- Khi kinh tế suy thoái: áp dụng chính sách tài khóa mở rộng → tăng G, giảm T;

- Khi kinh tế tăng trưởng nóng, lạm phát cao: dùng chính sách tài khóa thắt chặt → giảm G, tăng T.

Do đó, hiệu quả của công cụ tài khóa gắn liền với khả năng dự báo, mức độ chấp hành

chính sách và bối cảnh kinh tế thực tế của từng quốc gia.

Chính sách tài khóa cần được phối hợp chặt chẽ với chính sách tiền tệ nhằm đạt được

các mục tiêu kinh tế vĩ mô, bảo đảm tăng trưởng ổn định, kiểm soát lạm phát và duy trì niềm

tin của thị trường đối với nền kinh tế.

1.3 CƠ CHẾ TÁC ĐỘNG CỦA CHÍNH SÁCH TÀI KHÓA ĐẾN SẢN LƯỢNG, GIÁ

CẢ VÀ VIỆC LÀM CỦA NỀN KINH TẾ

Chính sách tài khóa được chính phủ sử dụng nhằm tác động tới tổng chi tiêu của nền

kinh tế (thông qua chi tiêu công và thuế) từ đó tác động đến mức sản lượng cân bằng, giá cả và việc làm.

Trường hợp 1: Nền kinh tế đang vận hành dưới mức sản lượng tiềm năng, thất nghiệp

trong nền kinh tế gia tăng (dấu hiệu của nền kinh tế suy thoái).

Khi nền kinh tế đang vận hành dưới mức sản lượng tiềm năng Y < Y , * thất nghiệp trong

nền kinh tế gia tăng. Để khôi phục nền kinh tế và giảm thất nghiệp chính phủ cần sử dụng

chính sách tài khóa. Công cụ được sử dụng là tăng chi tiêu Chính phủ, giảm thuế hoặc kết hợp

vừa tăng chi tiêu vừa giảm thuế.

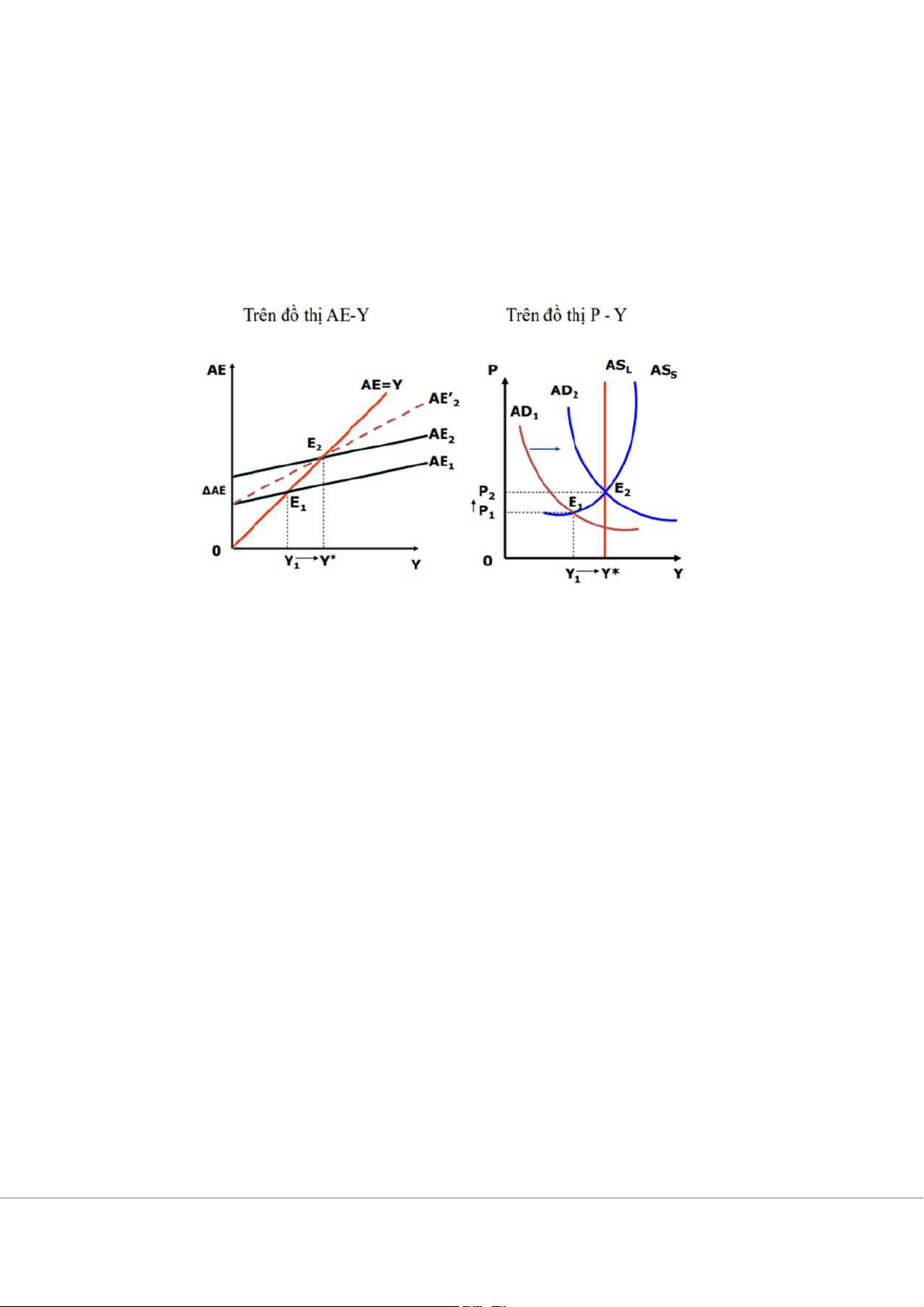

- Giả sử Chính phủ tăng mức chi tiêu một lượng ∆G, chi tiêu tự định của nền kinh tế

tăng thêm một lượng ∆G. Tại mỗi mức thu nhập quốc dân, tổng chi tiêu của nền kinh tế đều 9

tăng lên dẫn đến sự dịch chuyển lên trên của đường tổng chi tiêu, từ 𝐴𝐸 đến 𝐴𝐸, mức sản

lượng mở rộng từ 𝑌 đến 𝑌∗. Khi đó làm cho tổng cầu (AD) tăng từ 𝐴𝐷 đến 𝐴𝐷. Sản lượng

cân bằng của nền kinh tế tăng từ 𝑌 lên 𝑌∗. sản lượng tiềm năng), giá tăng từ 𝑃 đến 𝑃 (giá

cân bằng của thị trường). Do giá cả thị trường tăng, các doanh nghiệp đầu tư nhiều hơn để

phát triển sản xuất tìm kiếm lợi nhuận, do đó đã tạo ra nhiều việc làm góp phần làm cho thất nghiệp giảm.

Biểu đồ 1.2.2.1: Đồ thị tác động của chính sách tài khóa mở rộng

Giả sử Chính phủ giảm mức thuế (T) khi đó sẽ khuyến khích tiêu dùng của dân chúng

và đầu tư của các doanh nghiệp tăng lên làm cho đường tổng chi tiêu xoay lên trên từ AE 1 đến

AE’2 với điểm sản lượng cân bằng mới cũng tại E

2 và tổng cầu (AD) cũng tăng từ AD1 đến

AD2, dẫn đến giá tăng từ P 1 đến P ,

2 sản lượng cân bằng tăng từ Y 1 đến Y , * thất nghiệp giảm.

Khi Chính phủ kết hợp cả tăng chi tiêu Chính phủ và giảm thuế thì tổng cầu càng được

kích thích tăng lên nhiều hơn. Tổng cầu tăng, đến lượt nó khiến các doanh nghiệp sản xuất và

cung ứng nhiều hàng hóa và dịch vụ hơn để đáp ứng nhu cầu đang tăng lên, dẫn đến sản lượng

tăng. Đề tăng sản lượng, doanh nghiệp có xu hướng huy động và sử dung nhiêu nguôn lưc

hơn, trong đó có nguồn lao động, khiến cho thất nghiệp có xu hướng giảm.

Trường hợp 2: Nền kinh tế vận hành trên mức sản lượng tiềm năng, lạm phát gia tăng

(dấu hiệu của nên kinh tê tăng trưởng nóng).

Khi nền kinh tế đang vận hành ở mức sản lượng cao hơn mức sản lượng tiềm năng Y

>Y*, lạm phát gia tăng, chính sách tài khóa thu hẹp được sử dụng nhằm đưa nền kinh tê về 10

hoạt động ở mức sản lượng tiềm năng và kiểm soát mức lạm phát. Công cụ được sử dụng là

giảm chi tiêu Chính phủ, tăng thuế hoặc kết hợp vừa giảm chi tiêu vừa tăng thuế.

Vì chi tiêu của Chính phủ là một yếu tố cấu thành nên tổng chi tiêu (hay tổng cầu) nên

khi Chính phủ giảm chi tiêu sẽ làm cho tổng cầu giảm. Bên cạnh đó, việc Chính phủ tăng thuế

(chẳng hạn như thuế tiêu dùng hay thuế thu nhập doanh nghiệp) khiến tiêu dùng hay đầu tư

giảm đi, tương ứng làm cho tổng cầu giảm.

Biểu đồ 1.2.2.2: Đồ thị tác động của chính sách tài khóa thắt chặt

Trên đồ thị cho thấy để kiềm chế lạm phát, Chính phủ có thể sử dụng chính sách tài

khóa để can thiệp vào nền kinh tế bằng cách giảm chi tiêu (G) hoặc tăng thuế (T). Nếu Chính

phủ giảm chi tiêu, đường tổng chi tiêu sẽ dịch chuyển xuống dưới từ (𝐴𝐸đến 𝐴𝐸), 𝐴𝐸 //

𝐴𝐸 và điểm cân bằng mới dịch chuyển từ 𝐸đến 𝐸, mức sản lượng mới là 𝑌∗ (𝑌∗ <𝑌 ). Mặt

khác, nếu Chính phủ sử dụng tăng thuế suất thì biện pháp này tác động trước tiên vào thu nhập

khả dụng, từ đó làm giảm tiêu dùng, tổng chi tiêu từ đó cũng giảm, đường tổng chi tiêu xoay

xuống dưới (từ 𝐴𝐸đến 𝐴𝐸), đưa mức sản lượng cân bằng đến 𝑌∗. Từ đó, cả hai biện pháp

này đều tác động đến đường tổng cầu sẽ dịch chuyển sang trái từ AD1 xuống 𝐴𝐷, điểm cân

bằng dịch chuyển từ 𝐸 xuống 𝐸, sản lượng cần bằng giảm từ 𝑌 xuống 𝑌∗, giá giảm từ 𝑃

xuống 𝑃, lạm phát cũng chững lại nền kinh tế đạt trạng thái cân bằng dài hạn tại 𝐸.

Khi nền kinh tế đang có lạm phát cao, Chính phủ có thể kết hợp cả giảm chỉ tiêu Chính

phủ và tăng thuế để tổng cầu giảm đi nhanh hơn. Tổng cầu giảm khiến các doanh nghiệp tương 11

ứng giảm sản xuất cũng như giảm giá thành của các hàng hoá và dịch vụ. Từ đó, lạm phát của

nền kinh tế được kiểm chế.

1.4 CHÍNH SÁCH TÀI KHÓA CHỦ ĐỘNG

1.4.1 Chính sách tài khóa mở rộng

Chính sách tài khóa mở rộng là chính sách tăng cường chi tiêu của chính phủ (G>T)

thông qua việc mở rộng chi tiêu hoặc giảm bớt nguồn thu thuế hoặc có thể kết hợp cả hai.

Chính sách tài khóa mở rộng được áp dụng khi nền kinh tế suy thoái, khi mà nền kinh

tế vận hành dưới mức sản lượng tiềm năng Y < 𝑌∗, nền kinh tế tăng trưởng chậm, kém phát

triển và tỷ lệ thất nghiệp gia tăng. Trong bối cảnh này, với mục tiêu thúc đẩy tăng trưởng, tạo

việc làm từ đó nhằm giảm tình trạng thất nghiệp, chính sách tài khóa được thực hiện với công

cụ tăng chi tiêu cho hàng hóa dịch vụ, hoặc giảm thuế hoặc kết hợp cả tăng chi tiêu và giảm

thuế, giúp đạt được hiệu quả cao nhất mục tiêu ổn định, tăng trưởng và phát triển kinh tế.

Cơ chế tác động của chính sách tài khóa mở rộng:

Tăng chi tiêu của Chính phủ (G tăng)

Với mức chi tiêu của Chính phủ 𝐺, ta có tổng chi tiêu trong nền kinh tế là 𝐴𝐸: 𝐴𝐸= 𝐶+ 𝐼+

𝐺+ 𝑀𝑃𝐶. 𝑌

Nền kinh tế cân bằng khi 𝐴𝐸= 𝑌, sản lượng cân bằng của nền kinh tế là: = 1 𝑌

1 − 𝑀𝑃𝐶 . (𝐶+ 𝐼+ 𝐺)

Với mức chi tiêu của Chính phủ 𝐺, ta có tổng chi tiêu trong nền kinh tế là 𝐴𝐸: 𝐴𝐸= 𝐶+ 𝐼+

𝐺+ 𝑀𝑃𝐶. 𝑌

Nền kinh tế cân bằng khi 𝐴𝐸= Y, lúc này sản lượng cân bằng của nền kinh tế là: = 1 𝑌

1 − 𝑀𝑃𝐶 . (𝐶+ 𝐼+ 𝐺)

Sự thay đổi của tổng cầu: ∆𝐴𝐸 = 𝐴𝐸− 𝐴𝐸= 𝐺− 𝐺= ∆𝐺

Sự thay đổi của sản lượng cân bằng là:

=11 − 𝑀𝑃𝐶 . (𝐶+ 𝐼+ 𝐺)− 1 ∆𝑌 = 𝑌 − 𝑌

1 − 𝑀𝑃𝐶 . (𝐶+ 𝐼+ 𝐺) 12 ∆𝑌 = 1

1 − 𝑀𝑃𝐶 . ∆𝐺 ∆𝑌 = 𝑚.∆𝐺

Như vậy, chi tiêu chính phủ tác động thuận chiều đến tổng chi tiêu và sản lượng cân

bằng. Khi tăng chi tiêu của Chính phủ, tổng chi tiêu dự kiến AE sẽ tăng thêm một lượng chính

bằng G tại mọi thu nhập cho trước sẽ khiến cho sản lượng Y của nền kinh tế tăng, mức tăng

sản lượng: ∆Y=m.∆𝐺 Giảm thuế (T)

Giả sử thuế là thuế tự định:

Với mức thuế T1, ta có tổng chi tiêu trong nền kinh tế là 𝐴𝐸: 𝐴𝐸= 𝐶+ 𝐼+

𝐺+ 𝑀𝑃𝐶. (𝑌 − 𝑇 )

Với mức thuế T2, ta có tổng chi tiêu trong nền kinh tế là 𝐴𝐸: 𝐴𝐸= 𝐶+ 𝐼+

𝐺+ 𝑀𝑃𝐶. (𝑌 − 𝑇 )

Mức thay đổi của tổng chi tiêu: ∆𝐴𝐸 = 𝐴𝐸− 𝐴𝐸= ∆𝐶 = −𝑀𝑃𝐶. ∆𝑇

Mức thay đổi của sản lượng:

∆𝑌 = 𝑌 − 𝑌 ∆𝑌 = 1 − 1

𝑀𝑃𝐶 . (𝐶+ 𝐼+ 𝐺)+ −𝑀𝑃𝐶 −1 1 − 𝑀𝑃𝐶 . 𝑇

1 − 𝑀𝑃𝐶 . (𝐶+ 𝐼+ 𝐺) + −𝑀𝑃𝐶 1 − 𝑀𝑃𝐶 . 𝑇 ∆𝑌 = −𝑀𝑃𝐶

1 − 𝑀𝑃𝐶 . ∆𝑇 ∆𝑌 = 𝑚. ∆𝑇

Tóm lại, thuế tác động ngược chiều đến tổng chi tiêu và sản lượng cân bằng.

Khi Chính phủ giảm thuế một lượng T khiến cho tổng chi tiêu tự định tăng bởi vì khi

giảm thuế sẽ làm cho thu nhập khả dụng tăng, tiêu dùng tăng: AE tăng dẫn đến Y tăng: ∆𝑌 = 𝑚. ∆𝑇 13

Tài liệu liên quan:

-

Đề số 10 Kiểm Tra Lý Thuyết Kinh Tế Vĩ Mô Và Phân Tích Cán Cân Thương Mại | Trường Đại học Thương Mại

14 7 -

Kiểm tra Đề số 9 - Kinh tế vĩ mô: Đáp án và Phân tích Lý thuyết | Trường Đại học Thương Mại

14 7 -

Đề Số 8 - Xác Định Mức Lãi Suất và Sản Lượng Cân Bằng | Kinh tế vĩ mô

12 6 -

Đề số 7: Bài Tập Kinh Tế Vĩ Mô - Phân tích và Giải Thích | Trường Đại học Thương Mại

13 7 -

Đề 6: Bình luận và phân tích các vấn đề kinh tế vĩ mô | Trường Đại học Thương Mại

16 8