Phân tích tài chinh CTCP nhựa an phát - Tài liệu tham khảo | Đại học Hoa Sen

Phân tích tài chinh CTCP nhựa an phát - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học.

Môn: Human resource management 103 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ - ĐẠI HỌC ĐÀ NẴNG ----

MÔN: PHÂN TÍCH TÀI CHÍNH DOANH NGHIỆP

PHÂN TÍCH TÀI CHÍNH

CTCP NHỰA AN PHÁT XANH - AAA ACC3004_45K15.3_Nhom7

Thành viên thực hiện: Võ Thị Thùy Nhi

Nguyễn Thị Phương Phương Trương Tâm Như Trần Anh Thư Trần Thị Thi

Giảng viên hướng dẫn: Trần Thị Nga

Đà Nẵng, ngày 28 tháng 04 năm 2022

ĐÁNH GIÁ THÀNH VIÊN ST Họ và tên Mức độ đóng góp Chữ kí Ghi chú T 1 Võ Thị Thùy Nhi 20% 2

Nguyễn Thị Phương Phương 20% 3 Trương Tâm Như 20% 4 Trần Anh Thư 20% 5 Trần Thị Thi 20% Tổng 100% MỤC LỤC

LỜI MỞ ĐẦU...................................................................................................................1

CHƯƠNG I. PHÂN TÍCH NGÀNH CÔNG NGHIỆP VÀ CHIẾN LƯỢC.................2

I.1. Phân tích môi trường kinh doanh vĩ mô:...................................................................2

I.1.1. Chính trị:............................................................................................................2

I.1.2. Kinh tế:...............................................................................................................2

I.1.3. Công nghệ...........................................................................................................2

I.1.4. Luật pháp............................................................................................................3

I.2. Phân tích ngành công nghiệp hàng tiêu dùng thiết yếu:.............................................3

I.2.1. Giới thiệu ngành công nghiệp hàng tiêu dùng thiết yếu:....................................3

I.2.2. Phân tích 5 lực lượng của Porter:......................................................................3

I.3. Tổng quan về Công ty cổ phần Nhựa An Phát Xanh:................................................4

I.3.1. Giới thiệu chung:................................................................................................4

I.3.2. Vị trí của công ty trong ngành:...........................................................................5

I.3.3. Phân tích chiến lược cạnh tranh của công ty:....................................................5

CHƯƠNG II. PHÂN TÍCH CẤU TRÚC TÀI CHÍNH..................................................6

II.1. Phân tích cấu trúc tài sản:.........................................................................................6

II.2. Phân tích cấu trúc nguồn vốn:..................................................................................7

II.2.1. Tính tự chủ về tài chính:....................................................................................8

II.2.2. Tính ổn định của nguồn tài trợ:.........................................................................8

II.3. Phân tích cân bằng tài chính:....................................................................................8

II.3.1. Phân tích cân bằng tài chính dài hạn................................................................8

II.3.2. Phân tích cân bằng tài chính ngắn hạn:............................................................9

CHƯƠNG III. PHÂN TÍCH HIỆU QUẢ HOẠT ĐỘNG............................................11

III.1. Hiệu quả sử dụng tài sản:......................................................................................11

III.1.1. Hiệu quả sử dụng tổng tài sản........................................................................11

III.1.2. Hiệu quả sử dụng tài sản cố định:..................................................................11

III.1.3. Hiệu quả sử dụng tài sản ngắn hạn................................................................12

III.1.4. Phân tích các nhân tố ảnh hưởng đến hiệu quả sử dụng tài sản ngắn hạn....13

III.2. Khả năng sinh lời của công ty:..............................................................................14

III.2.1. Khả năng sinh lời của tài sản:.......................................................................14

III.2.2. Áp dụng mô hình Dupont để phân tích các nhân tố ảnh hưởng đến ROA:.....15

III.2.3. Khả năng sinh lời của vốn chủ sở hữu ROE và của vốn sử dụng ROCE:......16

III.2.4. Áp dụng mô hình Dupont để phân tích các nhân tố ảnh hưởng đến ROE:.....16

III.3. Chỉ số P/E, BVPS, P/B: Qua bảng dữ liệu 11, phụ lục 2 ta thấy:..........................17

III.3.1. Chỉ số PE.......................................................................................................17

III.3.2. Chỉ số BVPS...................................................................................................17

III.3.3. Chỉ số P/BV:...................................................................................................17

III.4. Các chỉ số phản ánh hiệu quả từ dòng tiền: Với các số liệu trong bảng 12, phụ lục

2, thấy:...........................................................................................................................18

CHƯƠNG IV. PHÂN TÍCH RỦI RO............................................................................20

IV.1. Phân tích rủi ro kinh doanh...................................................................................20

IV.1.1. Phân tích định tính:........................................................................................20

IV.1.2. Phân tích định lượng:.....................................................................................20

IV.2. Phân tích rủi ro tài chính:......................................................................................22

IV.2.1. Độ lớn đòn bẩy tài chính:...............................................................................22

IV.2.2. Độ biến thiên ROE:.........................................................................................22

IV.2.3. Phân tích rủi ro mất khả năng thanh toán:.....................................................22

IV.3. Mô hình dự toán rủi ro phá sản (Alman Zscore)...................................................25

CHƯƠNG V. PHÂN TÍCH TRIỂN VỌNG/ĐỊNH GIÁ DOANH NGHIỆP...............26

V.1. Phân tích triển vọng doanh nghiệp:........................................................................26

V.2. Định giá doanh nghiệp:..........................................................................................27

CHƯƠNG VI. KẾT LUẬN............................................................................................28

VI.1. Tóm tắt kết quả phân tích.....................................................................................28

VI.2. Lời khuyên cho nhà đầu tư:..................................................................................29

NGUỒN THAM KHẢO.................................................................................................30

PHỤ LỤC 1:....................................................................................................................31

PHỤ LỤC 2.....................................................................................................................33

PHỤ LỤC KHÁC............................................................................................................41

DANH MỤC BẢNG BIỂU

Bảng 1.Các chỉ tiêu về cấu trúc tài sản của công ty AAA................................................30

Bảng 2. Các chỉ tiêu về cấu trúc nguồn vốn của công ty AAA.........................................30

Bảng 3.Phân tích cân bằng tài chính dài hạn của công ty AAA.......................................31

Bảng 4.Phân tích cân bằng tài chính ngắn hạn của công ty AAA.....................................31

Bảng 5. Phân tích hiệu quả sử dụng tổng tài sản của AAA..............................................32

Bảng 6. Phân tích hiệu quả sử dụng tài sản cố định của AAA..........................................32

Bảng 7.Phân tích hiệu quả sử dụng tài sản ngắn hạn của AAA........................................32

Bảng 8.Phân tích các nhân tố ảnh hưởng đến hiệu quả sử dụng TSNH............................33

Bảng 9.Phân tích khả năng sinh lời của tài sản công ty AAA..........................................33

Bảng 10. Phân tích khả năng sinh lời của VCSH ROE và của vốn sử dụng ROCE:........33

Bảng 11.Chỉ tiêu EPS, PE, BVPS, B/PV..........................................................................34

Bảng 12. Phân tích hiệu quả từ dòng tiền của AAA.........................................................34

Bảng 13.Đòn bẩy kinh doanh...........................................................................................35

Bảng 14.Đòn bẩy tài chính...............................................................................................35

Bảng 15.Phân tích khả năng thanh toán nợ ngắn hạng từ tài sản ngắn hạn......................35

Bảng 16.Số vòng quay HTK............................................................................................36

Bảng 17.Số vòng quay PTKH..........................................................................................36

Bảng 18.Mô hình dự toán rủi ro phá sản..........................................................................37

Bảng 19.Định giá Doanh nghiệp......................................................................................37

DANH MỤC TỪ VIẾT TẮT TS Tài sản TĐT Tương đương tiền NVTX Nguồn vốn thường xuyên NVTT Nguồn vốn tạm thời NV Nguồn vốn VCSH Vốn chủ sở hữu CSH Chủ sở hữu TSDH Tài sản dài hạn NVCSH Nguồn vốn chủ sở hữu VLĐ Vốn lưu động TSNH Tài sản ngắn hạn HTK Hàng tồn kho TC Tài chính TSCĐ Tài sản cố định BH&CCDV

Bán hàng và cung cấp dịch vụ HDKD Hoạt động kinh doanh bq Bình quân LỜI MỞ ĐẦU

Phân tích báo cáo TC là một công việc vô cùng cần thiết không những đối với CSH

DN mà còn cần thiết đối với tất cả các đối tượng bên ngoài DN có quan hệ về kinh tế và

pháp lý với DN. Nhằm cung cấp những thông tin cần thiết giúp các đối tượng sử dụng

thông tin đánh giá khách quan về sức mạnh TC của DN, khả năng sinh lời và triển vọng

phát triển sản xuất kinh doanh của DN. Đánh giá được đúng thực trạng TC, chủ DN sẽ

đưa ra được các quyết định kinh tế thích hợp, sử dụng một cách tiết kiệm và có hiệu quả

vốn và các nguồn lực, nhà đầu tư có quyết định đúng đắn với sự lựa chọn đầu tư của

mình, các chủ nợ được đảm bảo về khả năng thanh toán của DN đối với các khoản cho

vay, nhà cung cấp và khách hàng đảm bảo được việc DN sẽ thực hiện các cam kết đặt ra,

các cơ quan quản lý Nhà nước có được các chính sách để tạo điều kiện thuận lợi cũng như

hỗ trợ cho HĐKD của DN và đồng thời kiểm soát được hoạt động của DN bằng pháp luật.

Tuy nhiên, những thông tin mà báo cáo TC cung cấp là chưa đủ vì nó không giải thích

được cho những người quan tâm biết rõ về thực trạng hoạt động TC, những rủi ro, triển

vọng và xu hướng phát triển của DN.

Do vậy Nhóm đã mạnh dạn đi sâu vào tìm hiểu và hoàn thành đề tài nghiên cứu

của mình là “Phân tích báo cáo TC của Công ty Cổ phần Nhựa An Phát Xanh”. Trong bài

phân tích này nhóm đã sử dụng số liệu trong BCTC của CTCP Nhựa An Phát Xanh trong

3 năm 2019, 2020 và 2021. Bài phân tích được sử dụng các phương pháp như phương

pháp so sánh, phương pháp tỷ số, phương pháp dupont, và tổng hợp dựa trên số liệu thu

thập được trên trang web chính thức của công ty, trang vietstock.vn.

Bài viết được chia thành 5 chương tương ứng với các chủ đề như sau:

Chương 1: Phân tích ngành công nghiệp và chiến lược

Chương 2: Phân tích cấu trúc TC

Chương 3: Phân tích hiệu quả hoạt động

Chương 4: Phân tích rủi ro doanh nghiệp

Chương 5: Phân tích triển vọng/định giá doanh nghiệp 1 CHƯƠNG I.

PHÂN TÍCH NGÀNH CÔNG NGHIỆP VÀ CHIẾN LƯỢC

I.1. Phân tích môi trường kinh doanh vĩ mô:

I.1.1. Chính trị:

- Điểm đến an toàn và ổn định: Thời gian gần đây, Việt Nam được các nhà đầu tư coi là

điểm sáng trong ASEAN nhờ chính trị ổn định, tăng trưởng kinh tế bền vững, lực

lượng lao động dồi dào, thị trường rộng lớn, thu nhập bình quân đầu người ngày càng

tăng, hội nhập quốc tế sâu rộng, ưu đãi cạnh tranh, cộng với vị trí địa lý ở trung tâm Đông Nam Á.

- Chính sách hỗ trợ của Chính Phủ: Khi Việt Nam dỡ bỏ lệnh dãn cách xã hội và nỗ lực

để phục hồi nền kinh tế, Chính phủ đã đưa ra một số ưu đãi cho các DN bị ảnh hưởng

bởi đại dịch. Nghị quyết bao gồm việc cắt giảm một số loại phí, cũng như nới lỏng các

quy định khác nhau liên quan đến thương mại, công nghiệp và nhân viên nước ngoài.

I.1.2. Kinh tế:

Năm 2021, đại dịch COVID-19 diễn biến phức tạp trên toàn cầu với những biến thể

mới, cản trở đà phục hồi của kinh tế thế giới. Việt Nam là một trong những quốc gia chịu

ảnh hưởng nặng nề của dịch bệnh, tăng trưởng kinh tế năm 2021 chỉ ở mức 2,58%, thấp

nhất trong vòng 30 năm qua. Trong bối cảnh nền kinh tế gặp nhiều khó khăn do ảnh

hưởng của đại dịch COVID-19, Ngân hàng Nhà nước Việt Nam đã điều hành lãi suất phù

hợp, tạo điều kiện để các tổ chức tín dụng tiếp tục giảm lãi suất cho vay, hỗ trợ nền kinh

tế phục hồi. Thị trường chứng khoán phát triển mạnh mẽ với mức vốn hóa thị trường cổ

phiếu năm 2021 tăng 45,5% so với cuối năm 2020.

I.1.3. Công nghệ

Cuộc cách mạng công nghệ 4.0 đang và sẽ có những ảnh hưởng rất lớn tới nhiều

ngành, nhiều lĩnh vực tại Việt Nam. Cùng với đó, tác động của ứng dụng, đổi mới công

nghệ có xu hướng ngày càng tăng.Tỉ lệ các DN Việt Nam đóng góp khoảng 64% vào

R&D quốc gia. Như vậy, trong bối cảnh toàn cầu hóa hiện nay, công nghệ ngày càng có

vai trò thiết yếu để DN cạnh tranh và thịnh vượng và có thể nói công nghệ và công nghệ

số đang được xem là chìa khóa quan trọng giúp con người, DN, nền kinh tế thích ứng và

bứt lên trong đại dịch.

PHÂN TÍCH TÀI CHÍNH DOANH NGHIỆP NHÓM 7

I.1.4. Luật pháp

Hệ thống luật pháp của Việt Nam được ban hành có chất lượng và đồng bộ, được

quản lý chặt chẽ và quy định cụ thể tại các cấp do đó đảm bảo môi trường kinh doanh

lành mạnh, bình đẳng cho các DN khi hoạt động tại Việt Nam.

I.2. Phân tích ngành công nghiệp hàng tiêu dùng thiết yếu:

I.2.1. Giới thiệu ngành công nghiệp hàng tiêu dùng thiết yếu:

Hàng tiêu dùng thiết yếu (Consumer Staples) bao gồm các công ty sản xuất và phân

phối lương thực, thực phẩm, nước giải khát, thuốc lá và các sản phẩm gia dụng không lâu

bền, các vật dụng cá nhân. Nó cũng bao gồm các siêu thị, trung tâm bán lẻ thực phẩm và thuốc.

Tại Việt Nam, bởi các sự kiện chính trị đang diễn ra tại Đông Âu cùng với đó là mặt

hàng xăng dầu tăng giá đã ảnh hưởng nhất định đến mọi cá nhân, gia đình, trong khi thu

nhập và tìm việc làm của người dân đang gặp nhiều thách thức trong tình hình dịch

Covid, điều này dẫn đến thị trường hàng hóa tiêu dùng thiếu yếu đang biến động liên tục,

đứng trước tình hình "căng thẳng" nguồn nguyên vật liệu đầu vào thì DN ngành hàng

tiêu dùng thiết yếu bắt buộc phải vận hành theo cơ chế giá thị trường.

I.2.2. Phân tích 5 lực lượng của Porter:

Sự cạnh tranh giữa các doanh nghiệp trong ngành: Hiện nay, sự cạnh tranh giữa các

doanh nghiệp trong ngành bao bì nhựa tăng cao bởi xuất hiện nhiều công ty cùng ngành

trong và ngoài nước, bên cạnh đó, tỷ lệ tăng trưởng ngành ngày càng cao cho thấy nhận

được sự quan tâm trong ngành này. Đối với AAA, sự cạnh tranh này rất quan trọng bởi

AAA đang DN hàng đầu hiện nay trong lĩnh vực sản xuất bao bì thân thiện với môi trường

và là một trong những DN sản xuất bao bì màng mỏng lớn nhất Việt Nam.

Nguy cơ xuất hiện đối thủ cạnh tranh mới: Bởi những rào cản trong các nguyên liệu

đào vào đã làm các doanh nghiệp cạnh tranh về giá bán, làm xuất hiện nhiều đối thủ cạnh tranh hơn.

Nguy cơ bị thay thế: Xu hướng của người tiêu dùng đang hướng đến các sản phẩm tự

hủy thay thế bằng các túi nilon không bảo vệ với môi trường, và điều này giúp nhận thấy

rằng nguy cơ bị thay thế sản phẩm của các DN trong ngành ngày càng tăng để có thể đáp

ứng nhu cầu người dùng. 3

PHÂN TÍCH TÀI CHÍNH DOANH NGHIỆP NHÓM 7

Khả năng thương lượng, vị trí, sức mạnh của khách hàng: Ở An Phát Xanh, hầu hết

các khách hàng là những DN lớn trong và ngoài nước và số lượng mua nhiều nên khả năng

mặc cả của họ đối với công ty được cho là cao.

Khả năng thương lượng. vị trí, sức mạnh của người bán: Việc không chủ động được

nguyên liệu đầu vào đang là một hạn chế lớn đối với ngành bao bì trong đó có An Phát

Xanh và khó có thể chuyển đổi từ nhà cung cấp này sang nhà cung cấp khác.

I.3. Tổng quan về Công ty cổ phần Nhựa An Phát Xanh:

I.3.1. Giới thiệu chung:

Tên doanh nghiệp: Công ty cổ phần Nhựa An Phát Xanh

Tên viết tắt: An Phát Bioplastics Mã chứng khoán: AAA

Trụ sở: Lô CN11 + CN12, Cụm CN An Đồng, Thị trấn Nam Sách, Huyện Nam Sách, Tỉnh Hải Dương

Điện thoại: (+84) 2203 755 997 | (+84) 2203 755 998

Website: https://anphatbioplastics.com/

Công ty cổ phần Nhựa An Phát Xanh (An Phát Bioplastics) tiền thân là Công ty

TNHH Anh Hai Duy được thành lập tháng 9/2002, là DN số 1 Đông Nam Á trong lĩnh

vực sản xuất và xuất khẩu bao bì màng mỏng chất lượng cao. Nhựa An Phát Xanh hiện

là công ty đại chúng, niêm yết trên sàn chứng khoán HOSE (Sở giao dịch chứng khoán

Tp. Hồ Chí Minh) với mã chứng khoán là AAA.

Là DN sản xuất và kinh doanh các sản phẩm nhựa gồm PP và PE, bao bì nhựa và

mua bán máy móc, vật tư, nguyên liệu sản phẩm nhựa. Cùng với việc phát triển mảng

kinh doanh truyền thống là bao bì màng mỏng, trong những năm gần đây, Nhựa An Phát

Xanh chuyển hướng mục tiêu chiến lược, đa dạng hóa sản phẩm, tập trung phát triển

nguyên liệu sinh học phân hủy hoàn toàn AnBio và dòng sản phẩm sinh học phân hủy

hoàn toàn AnEco thân thiện với môi trường đáp ứng xu hướng tiêu dùng xanh tại Việt Nam và thế giới. 4

PHÂN TÍCH TÀI CHÍNH DOANH NGHIỆP NHÓM 7

I.3.2. Vị trí của công ty trong ngành:

Trong lĩnh vực sản xuất sản phẩm nhựa bao bì tại Việt Nam, Công ty cổ phần Nhựa

An Phát Xanh là DN có quy mô lớn nhất. Bên cạnh đó AAA có thâm niên 18 năm hoạt

động trong ngành này, vì vậy công ty có rất nhiều khách hàng truyền thống, có mối quan

hệ trong HĐKD lâu năm. AAA là DN có quy mô lớn nhất với sản lượng sản xuất hơn

8.000 tấn/tháng so với các DN cùng ngành trong nước khác như Công ty Cổ phần Nhựa

Hưng Yên (công suất khoảng 1.000 tấn/tháng), Công ty Cổ phần Nhựa Tú Phương (công

suất khoảng 800 tấn/tháng) và một số DN liên doanh khác ở Phía Nam (công suất dao

động từ 500 – 700 tấn/tháng).

I.3.3. Phân tích chiến lược cạnh tranh của công ty:

Chiến lược cạnh tranh khác biệt hóa sản phẩm:

Công ty đã và đang hướng tới việc nghiên cứu những sản phẩm mới. Và hiện nay các

sản phẩm của công ty rất đa dạng, phong phú như túi cho thị trường Nhật Bản, túi siêu

thị, túi đựng rác, túi có mùi thơm, túi in nhiều màu, hạt nhựa, màng nhựa, dịch vụ gia

công túi…Ngoài ra, Công ty luôn ưu tiên đầu tư vào R&D ứng dụng, đẩy mạnh truyền

thông quảng bá cho sản phẩm và thương hiệu. Ngày nay, Công ty đang hướng đến những

sản phẩm và nguyên vật liệu sinh học phân hủy hoàn toàn, và chúng đang được biết đến

cả thị trường trong nước và quốc tế. Thêm vào đó, sản phẩm sinh học phân hủy hoàn

toàn của Tập đoàn đã trở thành sản phẩm đầu tiên tại Việt Nam. 5 CHƯƠNG II.

PHÂN TÍCH CẤU TRÚC TÀI CHÍNH

I.4. Phân tích cấu trúc tài sản:

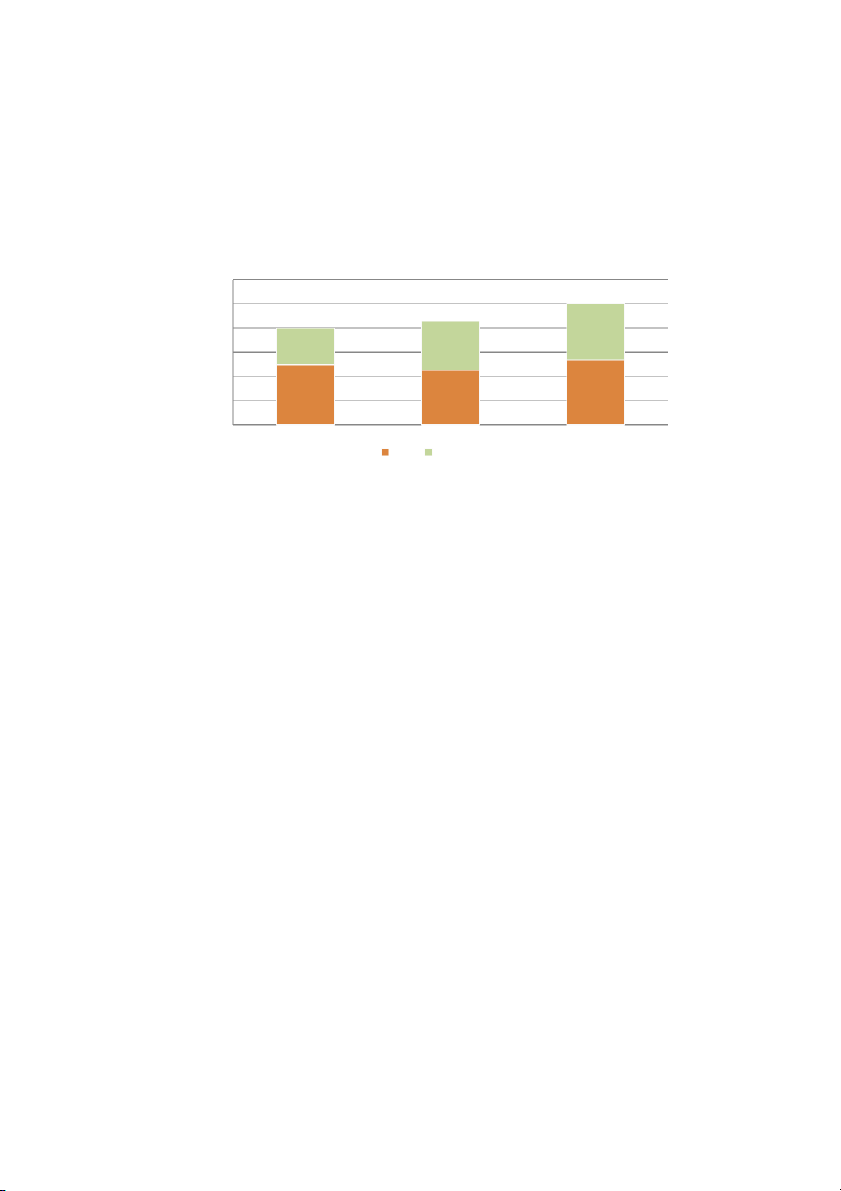

Biểu đồ: Phân tích cấu trúc tài sản

Phân tích cấu trúc tài sản 12,000,000 10,000,000 8,000,000 4,654,916 6,000,000 3,016,090 4,073,363 4,000,000 2,000,000 4,971,363 4,496,050 5,354,611 0 Năm 2019 Năm 2020 Năm 2021 TSNH TSDH

Dựa vào bảng 1 phụ lục 2, cho thấy quy mô của công ty AAA tăng đều trong ba năm.

Giá trị TS vào cuối năm 2020 tăng hơn 580 triệu đồng (tương ứng với tỷ lệ khoảng

7,28%) so với năm 2019, và vào cuối năm 2021 tăng hơn 1400 triệu đồng (tương ứng

với tỷ lệ khoàng 1,66%) so với năm 2020. Sự gia tăng này gắn liền với cả gia tăng đầu tư

cơ sở vật chất cũng như TS lưu động của công ty. Để phân tích rõ hơn tình hình biến

động TS cần xem xét biến động từng loại TS:

Các khoản đầu tư TC ngắn hạn có xu hướng giảm nhẹ từ năm 2019 – 2020. Cụ thể,

giá trị giảm khoảng 493 triệu đồng với tỷ lệ giảm 6.75%. Đến năm 2021 thì giá trị giảm

thêm 322 triệu đồng tương ứng với tỷ lệ giảm lên 4.49%. Nhìn chung tỷ trọng của các

khoản đầu tư TC ngắn hạn có xu hướng giảm trong cơ cấu tài sản ngắn hạn từ 15.6%

năm 2019 giảm xuống còn 4.36% năm 2021.

Các khoản phải thu ngắn hạn có xu hướng giảm cả về giá trị lẫn tỷ trọng. Năm 2019,

giá trị là 2.079.278 triệu đồng tương ứng tỷ trọng chiếm 26.03%. Nhưng qua đến năm

2020 giá trị giảm xuống còn 1.669.170 triệu đồng, tỷ trọng là 19.47%. Như thế tỷ trọng

của các khoản phải thu ngắn hạn đã giảm đi 6.29%. Qua đó, có thể thấy rằng công ty

đang quản lý tốt các khoản nợ phải thu.

Các khoản phải thu dài hạn qua 3 năm tăng dần cả về mặt giá trị lẫn tỷ trọng cho thấy

công ty đang có những chính sách bán hàng và thu nợ chưa được hợp lý và hiệu quả.

Tài liệu liên quan:

-

Cuộc thi “Nhà quản trị nhân sự tương lai” - Tài liệu tham khảo | Đại học Hoa Sen

234 117 -

L1-An Introduction to Human Resource Management - Tài liệu tham khảo | Đại học Hoa Sen

278 139 -

Models for warehouse management Classification and - Tài liệu tham khảo | Đại học Hoa Sen

281 141 -

Tổng hợp trắc nghiệm - Tài liệu tham khảo | Đại học Hoa Sen

370 185 -

Các phúc lợi của nhân viên tại Vinamilk trong quản trị nhân lực - Tài liệu tham khảo | Đại học Hoa Sen

1 K 480