Phân tích tình hình kinh doanh của Công ty Cổ phần Dược liệu và Thực phẩm Việt Nam | Bài thảo luận Tài chính tiền tệ

Trong nền kinh tế thị trường hiện nay, sự cạnh tranh của các doanh nghiệp, các tổ chức, các công ty kinh doanh sản xuất các loại mặt hàng tương tự nhau diễn ra hết sức gay gắt. Vì vậy thị trường là vấn đề sống còn của các doanh nghiệp, mọi hoạt động sản xuất kinh doanh của doanh nghiệp đều phải gắn liền với thị trường cho nên bản thân các doanh nghiệp phải tìm nguồn mua và tiêu thụ. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Tài chính tiền tệ (TCTT1111) 88 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47207194

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

--------- --------- BÀI THẢO LUẬN

HỌC PHẦN NHẬP MÔN TÀI CHÍNH TIỀN TỆ

Đề tài: Phân tích tình hình kinh doanh của Công ty Cổ phần Dược liệu và Thực phẩm

Việt nam (VINAHERB FOODS) trong giai đoạn 2020-2022

Nhóm thực hiện: Nhóm 9

Lớp học phần: 23107EFIN2811

Giảng viên giảng dạy: Trần Thị Thu Trang

Hà Nội, tháng 2 năm 2023 lOMoAR cPSD| 47207194

MỤC LỤC LỜI NÓI ĐẦU ............................................................................................... 1

PHẦN I: MỘT SỐ VẤN ĐỀ LÝ LUẬN VỀ KẾT QUẢ KINH DOANH CỦA .......... 2

DOANH NGHIỆP ............................................................................................................. 2

1. Thu nhập của doanh nghiệp ......................................................................................... 2

1.1. Doanh thu của doanh nghiệp ................................................................................ 2

1.2. Thu nhập khác ....................................................................................................... 3

2. Chi phí của doanh nghiệp ............................................................................................ 3

2.1. Chi phí hoạt động kinh doanh: .............................................................................. 4

2.2. Chi phí khác ........................................................................................................... 5

3. Lợi nhuận của doanh nghiệp ........................................................................................ 5

PHẦN II: TÌNH HÌNH KINH DOANH CỦA CÔNG TY CỔ PHẦN DƯỢC LIỆU 7

VÀ THỰC PHẨM VIỆT NAM (VINAHERBFOODS) GIAI ĐOẠN 2020-2022 ....... 7

I. Giới thiệu chung về CTCP Dược liệu và Thực phẩm Việt Nam .................................. 7

1. Lịch sử hình thành của CTCP Dược liệu và Thực phẩm Việt Nam .......................... 7

2. Một vài sản phẩm của CTCP Dược liệu và Thực phẩm Việt Nam ........................... 8

II. Phân tích tình hình kinh doanh trong 3 năm (2020-2022) của Công ty Cổ phần Dược

liệu và Thực phẩm Việt Nam (VINAHERBFOODS) ...................................................... 9

1. Phân tích tình hình hoạt động kinh doanh thu của CTCP Dược liệu và Thực phẩm

Việt Nam ....................................................................................................................... 9

2. Phân tích tình hình doanh thu của CTCP Dược liệu và Thực phẩm Việt Nam ...... 10

3. Phân tích tình hình chi phí của doanh nghiệp ........................................................ 12

4. Phân tích tình hình lợi nhuận của doanh nghiệp ................................................... 13

III. Đánh giá tình hình kinh doanh trong giai đoạn 2020-2022 của Công ty Cổ phần

........................................................................................................................................... 15

Dược liệu và Thực phẩm Việt Nam (VINAHERBFOODS) ........................................ 15

KẾT LUẬN ...................................................................................................................... 16

TÀI LIỆU THAM KHẢO .............................................................................................. 18 LỜI NÓI ĐẦU

Trong nền kinh tế thị trường hiện nay, sự cạnh tranh của các doanh nghiệp, các tổ

chức, các công ty kinh doanh sản xuất các loại mặt hàng tương tự nhau diễn ra hết sức gay

gắt. Vì vậy thị trường là vấn đề sống còn của các doanh nghiệp, mọi hoạt động sản xuất

kinh doanh của doanh nghiệp đều phải gắn liền với thị trường cho nên bản thân các doanh

nghiệp phải tìm nguồn mua và tiêu thụ. Page | 1 lOMoAR cPSD| 47207194

Bên cạnh đó, mục đích hoạt động của doanh nghiệp là lợi nhuận nên việc xác định

kết quả hoạt động kinh doanh đúng và chính xác là rất quan trọng. Do vậy, bên cạnh các

biện pháp quản lý chung, việc tổ chức hợp lý công tác kế toán bán hàng và xác định kết

quả kinh doanh là rất cần thiết giúp cho doanh nghiệp có đầy đủ thông tin kịp thời và chính

xác để đưa ra quyết định đứng đắn.Doanh nghiệp kinh doanh đạt hiệu quả kinh tế cao là cơ

sở doanh nghiệp có thể tồn tại và phát triển ngày càng bền vững, chắc chắn trong nền kinh

tế thị trường cạnh tranh sôi động và quyết liệt.

Để duy trì được sự phát triển bền vững với hiệu quả kinh tế cao các doanh nghiệp

cũng cần phải trang bị cho mình những kiến thức về phân tích hoạt động kinh doanh nhằm

biết cách đánh giá các kết quả vừa đạt được và hiệu quả của hoạt động kinh doanh, biết

cách xác định và phân tích có hệ thống các nhân tố tác động thuận lợi và không thuận lợi

đến hoạt động kinh doanh. Từ đó, đề xuất các giải pháp phát triển các nhân tố tác động tích

cực, hạn chế và loại bỏ các nhân tố có ảnh hưởng xấu nhằm nâng cao hiệu quả hoạt động

kinh doanh và năng lực cạnh tranh của doanh nghiệp.

Nhận thấy được tầm quan trọng đó nên chúng em đã chọn đề tài :“Phân tích tình

hình kết quả kinh doanh của doanh nghiệp VINAHERBFOODS giai đoạn 2020-

2022” làm đề tài để thảo luận.

PHẦN I: MỘT SỐ VẤN ĐỀ LÝ LUẬN VỀ KẾT QUẢ KINH DOANH CỦA DOANH NGHIỆP

1. Thu nhập của doanh nghiệp

Là toàn bộ lượng giá trị được tạo ra từ các quá trình kinh doanh trong một khoảng

thời gian nhất định để bù đắp các khoản chi phí, tái tạo vốn kinh doanh và góp phần tạo ra lợi nhuận doanh nghiệp.

1.1. Doanh thu của doanh nghiệp

Trong quá trình kinh doanh, các nguồn tài chính được tạo ra từ tiêu thụ sản phẩm,

hàng hóa, dịch vụ và từ các hình thức kinh doanh khác trong một thời kỳ nhất định được

gọi là doanh thu của doanh nghiệp. Nói cách khác, doanh thu là kết quả tổng hợp biểu hiện

nguồn tài chính được sản sinh ra từ các hoạt động của doanh nghiệp trong một thời kỳ nhất

định. Nguồn tài chính này là cơ sở quan trọng để bù đắp các chi phí của doanh nghiệp trong

kỳ và đảm bảo cho doanh nghiệp có lãi.

Doanh thu của doanh nghiệp thường được cấu thành bởi hai bộ phận doanh thu bán

hàng hóa dịch vụ và doanh thu tài chính. Page | 2 lOMoAR cPSD| 47207194

a. Doanh thu bán hàng hóa dịch vụ:

Doanh thu bán hàng hóa dịch vụ là toàn bộ giá trị tính theo giá bán của số lượng sản

phẩm,hàng hóa, dịch vụ của doanh nghiệp đã được xác định là tiêu thụ không phân biệt là

thu được tiền hay chưa thu được tiền.

Doanh thu bán hàng hóa dịch vụ là bộ phận quan trọng nhất cấu thành nên tổng

doanh thu của doanh nghiệp là nguồn tài chính cơ bản để bù đắp các chi phí kinh doanh

của doanh nghiệp trong kỳ và là căn cứ để tính toán kết quả hoạt động kinh doanh.

b. Doanh thu tài chính:

Doanh thu tài chính là các nguồn tài chính được tạo ra từ hoạt động đầu tư tài chính

và từ các nỗ lực tài chính khác của doanh nghiệp trong một thời kỳ nhất định.

Doanh thu tài chính có thể bao gồm: lãi liên doanh liên kết, lãi cổ phần, lãi tiền gửi, lãi cho

vay, lãi bán hàng trả chậm, chiết khấu thanh toán được hưởng trong khâu mua,...

Doanh thu tài chính là nguồn tài chính quan trọng để bù đắp các chi phí tài chính và

là căn cứ để tính toán kết quả kinh doanh của doanh nghiệp trong kỳ.

1.2. Thu nhập khác

Thu nhập khác của doanh nghiệp là các khoản thu nhập của doanh nghiệp phát sinh

không thường xuyên và không thuộc hai bộ phận doanh thu kể ở trên. Thu nhập khác của

doanh nghiệp có thể bao gồm nhiều khoản khác nhau, chẳng hạn như: các khoản thu từ

nhượng bán, thanh lý tài sản cố định, thu từ nhượng bán vật tư, hàng hóa, tài sản dôi thừa;

thu từ bán công cụ dụng cụ đã hư hỏng hoặc không cần dùng; thu từ các khoản nợ khó đòi

đã xử lý; thu về tiền phạt vi phạm hợp đồng kinh tế;... Thu nhập khác không phải là nguồn

thu nhập cơ bản và thường xuyên của doanh nghiệp nhưng nó góp phần bổ sung cho tổng

thu nhập của doanh nghiệp.

2. Chi phí của doanh nghiệp

Chi phí kinh doanh của doanh nghiệp là biểu hiện bằng tiền của những hao phí về

các yếu tố có liên quan và phục vụ cho quá trình kinh doanh của doanh nghiệp trong một

khoảng thời gian nhất định. Page | 3 lOMoAR cPSD| 47207194

Chi phí kinh doanh của doanh nghiệp bao gồm nhiều loại khác nhau. Nếu căn cứ

vào cơ chế quản lý tài chính doanh nghiệp hiện hành, toàn bộ chi phí của doanh nghiệp

trong kỳ được cấu thành bởi hai bộ phận: chi phí hoạt động kinh doanh và chi phí khác.

2.1. Chi phí hoạt động kinh doanh:

Chi phí hoạt động kinh doanh là các khoản chi phí có liên quan và phục vụ trực tiếp

hoặc gián tiếp cho hoạt động kinh doanh của doanh nghiệp trong một thời kỳ nhất định,

chẳng hạn như chi phí vật tư, chi phí khấu hao tài sản cố định, chi phí tiền lương và các

khoản phụ cấp có tính chất lương, các khoản trích nộp theo quy định của nhà nước, chi phí

dịch vụ mua ngoài và chi phí bằng tiền khác. Chi phí hoạt động kinh doanh bao gồm chi

phí kinh doanh hàng hóa dịch vụ và chi phí tài chính.

a. Chi phí kinh doanh hàng hóa dịch vụ

Chi phí kinh doanh hàng hóa dịch vụ có thể được chia thành hai loại: chi phí trực

tiếp và chi phí gián tiếp. -

Chi phí trực tiếp: là các khoản chi phí phát sinh và phục vụ trực tiếp cho các

đối tượng kinh doanh của doanh nghiệp như: chi phí vật tư, chi phí khấu hao nhà xưởng,

máy móc thiết bị, chi phí tiền lương cho lao động trực tiếp,... Các chi phí này có đặc điểm

là phục vụ trực tiếp cho các đối tượng kinh doanh của doanh nghiệp cho nên, một mặt nó

thường được tập hợp trực tiếp theo đối tượng hoặc nhóm đối tượng kinh doanh để tính giá

thành mặt khác phản ánh khối lượng, sản phẩm, hàng hóa, dịch vụ được tạo ra hoặc tiêu thụ trong kỳ. -

Chi phí gián tiếp: là các khoản chi phí phát sinh và phục vụ gián tiếp cho các

đối tượng kinh doanh trong doanh nghiệp như: chi phí khấu hao văn phòng, thiết bị dụng

cụ quản lý doanh nghiệp, chi phí tiền lương cho cán bộ nhân viên quản lý doanh nghiệp,...

Các chi phí này từ không phản ánh quy mô sản phẩm hàng hóa dịch vụ được tạo ra trong

kỳ và thường không được tập hợp trực tiếp theo đối tượng kinh doanh mà được theo dõi

phân bố để tính tổng chi phí giá thành theo đối tượng hoặc nhóm đối tượng kinh doanh. b. Chi phí tài chính:

Chi phí tài chính là các khoản chi phí có liên quan và phục vụ cho các hoạt động

huy động vốn cho kinh doanh và đầu tư tài chính ra ngoài doanh nghiệp nhằm mục tiêu Page | 4 lOMoAR cPSD| 47207194

sử dụng hợp lý các nguồn vốn, tăng thêm thu nhập và nâng cao hiệu quả hoạt động của

doanh nghiệp. Chi phí tài chính của doanh nghiệp thường bao gồm: lãi tiền vay phải trả,

chi phí chứng khoán, chênh lệch tỷ giá, chiết khấu thanh toán cho người mua và doanh nghiệp.

2.2. Chi phí khác

Là các khoản chi phí của doanh nghiệp phát sinh ngoài chi phí hoạt động kinh doanh.

Chi phí khác thường là các chi phí phát sinh một cách bất thường và không liên quan trực

tiếp đến hoạt động kinh doanh của doanh nghiệp. Chi phí khác thường bao gồm: chi phí

nhượng bán, thanh lý tài sản, chi phí cho việc thu hồi các khoản nợ khó đòi đã xóa sổ kế

toán, chi phí về tiền phạt do vi phạm hợp đồng kinh tế, chi phí để thu tiền phạt và các chi

phí bất thường khác. Với tính chất phát sinh không thường xuyên doanh nghiệp không thể

dự đoán và kế hoạch hóa được các chi phí này. Vì vậy, nguồn tài chính cơ bản để bù đắp

các và trang trải các khoản chi phí này là doanh thu khác hay thu nhập bất thường của doanh nghiệp.

3. Lợi nhuận của doanh nghiệp

Lợi nhuận là chỉ tiêu kinh tế tổng hợp phản ánh hiệu quả hoạt động sản xuất kinh

doanh của doanh nghiệp, được biểu hiện là chênh lệch giữa thu nhập đạt được trong kỳ với

chi phí đã bỏ ra để có được thu nhập đó trong một thời kỳ nhất định. Lợi nhuận còn là

nguồn tài chính cơ bản để doanh nghiệp tích lũy và bổ sung vốn cho sản phẩm kinh doanh

của doanh nghiệp, là cơ sở để đảm bảo cho các phân phối tài chính cần thiết trong doanh

nghiệp như bù lỗ kỳ trước, chi trả cổ tức, trích lập các quỹ doanh nghiệp,... Bên cạnh đó,

dựa vào chỉ số lợi nhuận giúp chủ doanh nghiệp phát hiện ra những tồn tại cần khắc phục

và giúp nhà đầu tư nhìn nhận một cách khách quan về tình hình hoạt động của doanh nghiệp

cũng như hoạt động tài chính để có những hành động phù hợp.

Lợi nhuận của doanh nghiệp thường được cấu thành bởi hai bộ phận là lợi nhuận

hoạt động kinh doanh và lợi nhuận khác. -

Lợi nhuận hoạt động kinh doanh: là bộ phận lợi nhuận được tạo ra từ hoạt

động kinh doanh của doanh nghiệp được tính bằng chênh lệch giữa doanh thu trong kỳ

với chi phí phải gánh chịu trong cùng kỳ. Đây là bộ phận lợi nhuận quan trọng và thường Page | 5 lOMoAR cPSD| 47207194

chiếm tỉ trọng chủ yếu, bởi lẽ nó biểu hiện kết quả sau cùng của hoạt động kinh doanh -

hoạt động cơ bản nhất của doanh nghiệp. -

Lợi nhuận khác: là bộ phận lợi nhuận phát sinh từ hoạt động ngoài của các

hoạt động kinh doanh, được tính bằng chênh lệch giữa thu nhập khác với chi phí khác

trong một thời kỳ nhất định. Đây là bộ phận lợi nhuận thứ yếu và thường chiếm tỉ trọng

không đáng kể và thậm chí có thể không tồn tại bộ phận lợi nhuận này. Page | 6 lOMoAR cPSD| 47207194

PHẦN II: TÌNH HÌNH KINH DOANH CỦA CÔNG TY CỔ PHẦN DƯỢC LIỆU

VÀ THỰC PHẨM VIỆT NAM (VINAHERBFOODS) GIAI ĐOẠN 2020-2022

I. Giới thiệu chung về CTCP Dược liệu và Thực phẩm Việt Nam

Công ty cổ phần Dược liệu và thực phẩm Việt Nam - VINAHERB FOODS được

thành lập trên cơ sở kế thừa truyền thống của gia đình trong lĩnh vực chế biến dược liệu,

gia vị và nông sản với bề dày nhiều năm kinh nghiệm. Đó là kết quả của nhiều năm trăn

trở và tâm huyết với khát vọng tạo nên những dòng sản phẩm chăm sóc sức khỏe được làm

từ chính những nguồn dược liệu quý trong nước, mang thương hiệu Việt và đạt chất lượng

quốc tế, khẳng định niềm tin trong cộng đồng, đề cao chủ trương lớn “người Việt dùng hàng Việt”.

Với định hướng lấy lợi ích cộng đồng làm nền tảng, Công ty cổ phần Dược liệu và

thực phẩm Việt Nam - VINAHERB đã cung cấp những sản phẩm từ dược liệu sạch, có

nguồn gốc xuất xứ rõ ràng và được kiểm định chất lượng theo tiêu chuẩn của Bộ Y tế cho

các cơ sở kinh doanh y tế, siêu thị, nhà hàng trên cả nước.

Sau nhiều năm nỗ lực, Công ty cổ phần Dược liệu Việt Nam - VINAHERB đã khẳng

định vị trí hàng đầu trên thương trường bằng uy tín, kinh nghiệm, đội ngũ chuyên gia, nhân

viên lành nghề, hiệu qủa hợp tác kinh doanh. Hiện nay, VINAHERB có mạng lưới bán

hàng trải khắp các tỉnh thành trong cả nước. Hệ thống kinh doanh, phân phối đạt tiêu chuẩn

GDP, GPP do Cục quản lý Dược Việt Nam chứng nhận. Công ty cổ phần Dược liệu Việt

Nam - VINAHERB luôn nỗ lực hết mình để đáp ứng đầy đủ và kịp thời nhu cầu của khách

hàng với chất lượng sản phẩm và dịch vụ tốt nhất.

1. Lịch sử hình thành của CTCP Dược liệu và Thực phẩm Việt Nam -

Năm 2016: Ngày 25/04/2016, Công ty Cổ phần Dược liệu và Thực phẩm

ViệtNam được thành lập với vốn điều lệ ban đầu 20 tỷ đồng. Lĩnh vực kinh doanh chính

bao gồm Xuất khẩu thảo dược (quế, hồi, thảo quả), hồ tiêu; Sản xuất nước uống thảo dược.

VINAHERBFOODS., JSC là doanh nghiệp kế thừa truyền thống của gia đình trong lĩnh

vực chế biến dược liệu, gia vị và nông sản với bề dày nhiều năm kinh nghiệm. Page | 7 lOMoAR cPSD| 47207194 -

Năm 2017: Công ty bắt đầu đi vào hoạt động. tập chung vào đầu tư công

nghệ vàxây dựng nhà máy sản xuất đồ uống thảo mộc. Trong giai đoạn này, doanh thu của

công ty chủ yếu đến từ hoạt động xuất khẩu dược liệu. -

Năm 2018: Công ty sẽ đưa ra thị trường những sản phẩm: Nước uống thảo

dượcvới 3 sản phẩm chính là phục vụ thị trường trong nước và xuất khẩu. Đây sẽ là dòng

sản phẩm trọng tâm của công ty trong tương lai và có thể đem lại nguồn lợi nhuận tốt ổn

định trong thời gian tới.

2. Một vài sản phẩm của CTCP Dược liệu và Thực phẩm Việt Nam

Thực phẩm bảo vệ sức khỏe nước uống thảo dược Đinh lăng

Hỗ trợ tăng cường sức khỏe, mệt mỏi

Thực phẩm bảo vệ sức khỏe nước uống thảo dược Thổ Phục Linh

Hỗ trợ giải độc, mạnh gân cốt

Thực phẩm bảo vệ sức khỏe WEWELL KOOL

Hỗ trợ thanh nhiệt, giải độc gan

Thực phẩm bảo vệ sức khỏe WEWELL MAXFIT

Hỗ trợ hoạt huyết, bổ huyết, lợi gan

Thực phẩm bổ sung nước uống Sâm Fansipan Hỗ trợ tiêu hóa Page | 8 lOMoAR cPSD| 47207194

II. Phân tích tình hình kinh doanh trong 3 năm (2020-2022) của Công ty Cổ phần

Dược liệu và Thực phẩm Việt Nam (VINAHERBFOODS)

1. Phân tích tình hình hoạt động kinh doanh thu của CTCP Dược liệu và Thực phẩm Việt Nam

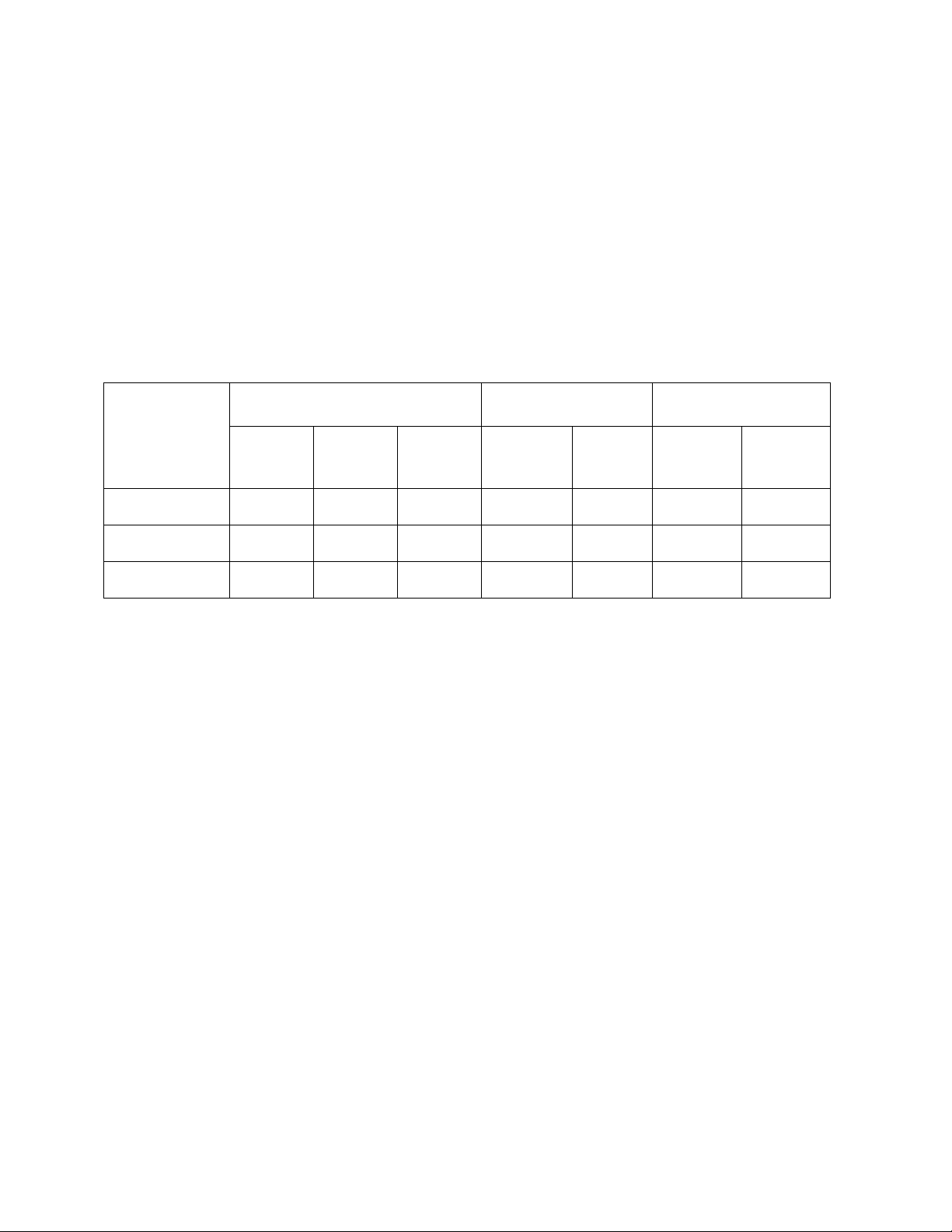

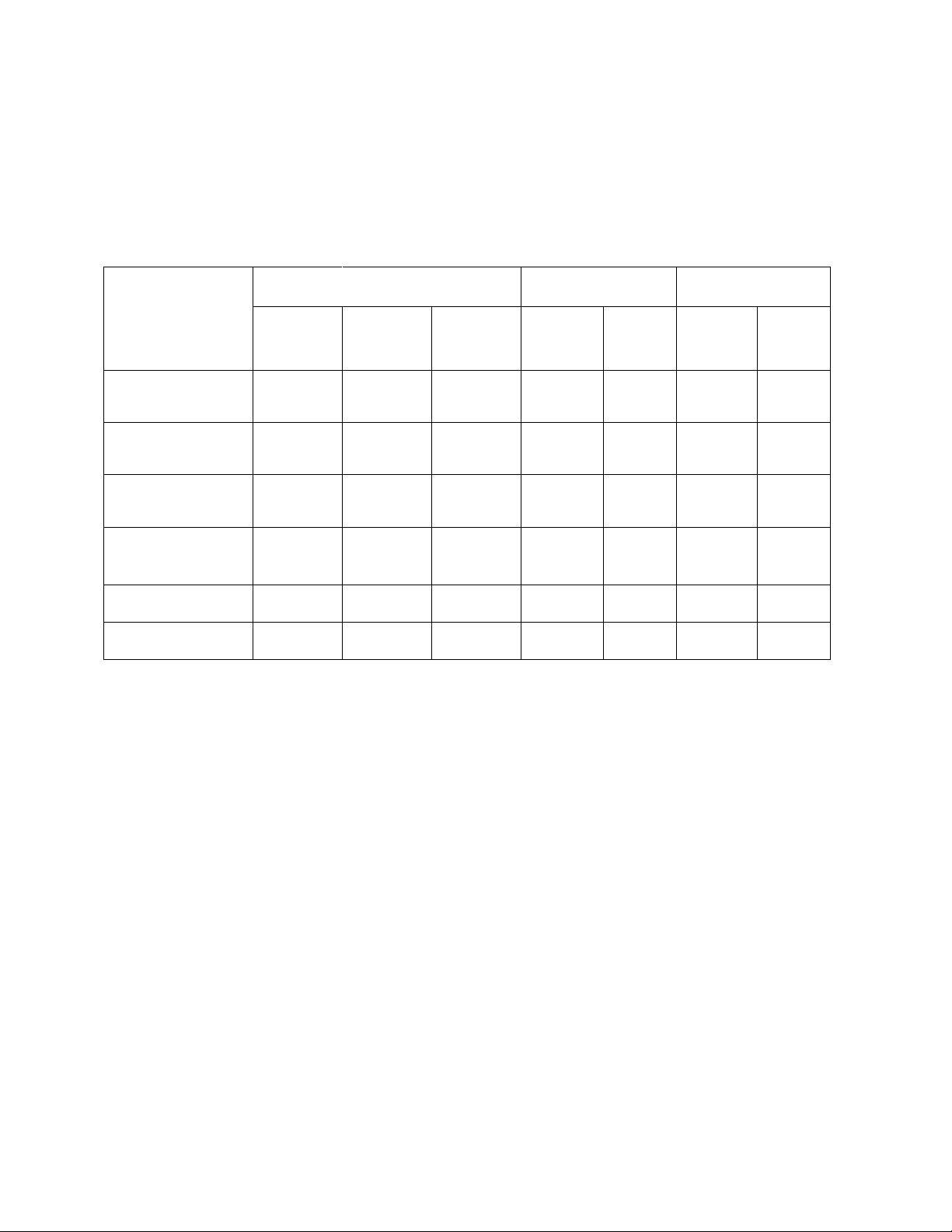

Bảng 1: Kết quả hoạt động kinh doanh của CTCP Dược liệu và Thực phẩm Việt Nam (2020-2022)

Đơn vị: triệu đồng Năm 2020-2021 2021-2022 Chỉ tiêu Tỷ lệ Tỷ lệ 2020 2021 2022 Giá trị (%) Giá trị (%) Tổng DT

126.519 230.771 265.471 104.252 +82,4 34.700 +15 Tổng CP

125.458 228.070 263.616 102.612 +81,8 35.546 +15,6 LN sau thuế 829 1.976 1.431 1.147 +138,9 (545) -27,6

Nguồn: Kết quả hoạt động kinh doanh của CTCP Dược liệu và Thực phẩm Việt Nam -

Về doanh thu, năm 2020 đạt 126.519 triệu đồng, đến năm 2021 đạt 230.771

triệu đồng tăng 82,4%, đến năm 2022 doanh thu đạt 265.471 triệu đồng tăng 15% so với

năm 2021. Qua số liệu, thấy được doanh thu tăng không đều phản ánh tình hình thị

trường nhiều biến động sau dịch Covid-19. Tuy doanh thu qua các năm đều tăng, doanh

thu bán hàng năm 2021 tăng cao hơn so với cùng kỳ năm ngoái, chứng tỏ công ty hoạt

động có hiệu quả, có khả năng cạnh tranh trên thị trường. Qua đó, cũng thấy được tác

dụng của những chính sách ưu đãi mà nhà nước đã ban hành giúc nền kinh tế phục hồi sau dịch. -

Về chi phí, năm 2020 chi phí ở mức 125.458 triệu đồng, đến năm 2021 tăng

lên 228.070 triệu đồng tăng 81,8%. Năm 2022 chi phí tiếp tục tăng lên 263.616 triệu

đồng tăng 15,6% so với năm 2021. Do ảnh hưởng của tình hình chính trị, xã hội đã khiến

cho giá nguyên vật liệu tăng cao cả trong và ngoài nước làm ảnh hưởng trực tiếp đến giá

vốn, giá nguyên vật liệu hàng bán. Page | 9 lOMoAR cPSD| 47207194 -

Về lợi nhuận, có sự biến động lớn qua các năm. Năm 2021 lợi nhuận đạt

1.976 triệu đồng tăng 138,9% so với năm trước, nguyên nhân chủ yếu là do thị trường

phục hồi sau dịch Covid mọi người quay lại cuộc sống bình thường sử dụng các khoản

tiêu thu, tích góp sau dịch. Năm 2022 lợi nhuận giảm xuống chỉ còn 1.147 triệu đồng

giảm 27,6% so với năm 2022. Điều này có thể hiểu được là do lạm phát tăng cao ở hầu

hết các quốc gia. Doanh nghiệp không thể tránh khỏi chi phí tăng cao của những thứ như

giá vận chuyển, chi phí bán hàng,... gây áp lực lên lợi nhuận của công ty.

2. Phân tích tình hình doanh thu của CTCP Dược liệu và Thực phẩm Việt Nam

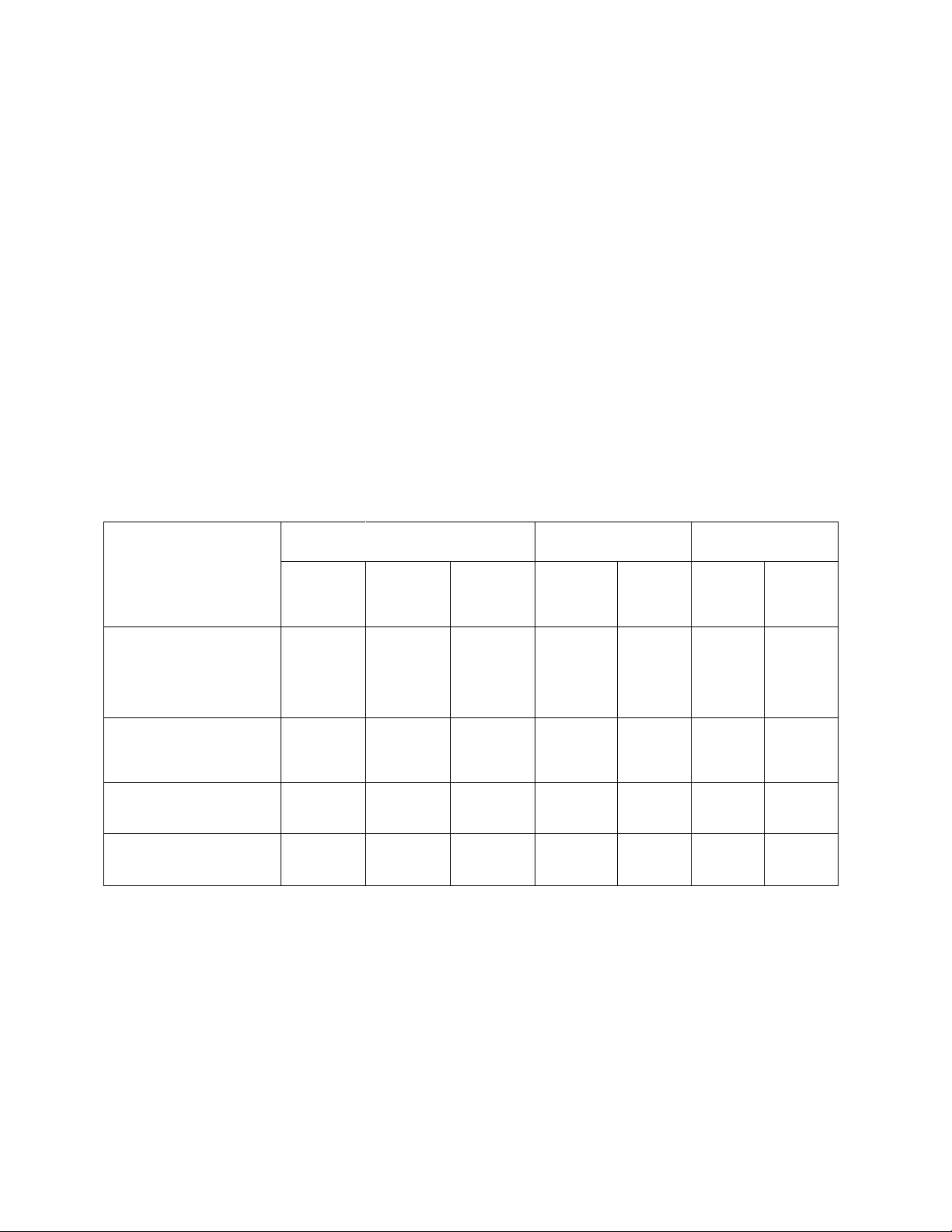

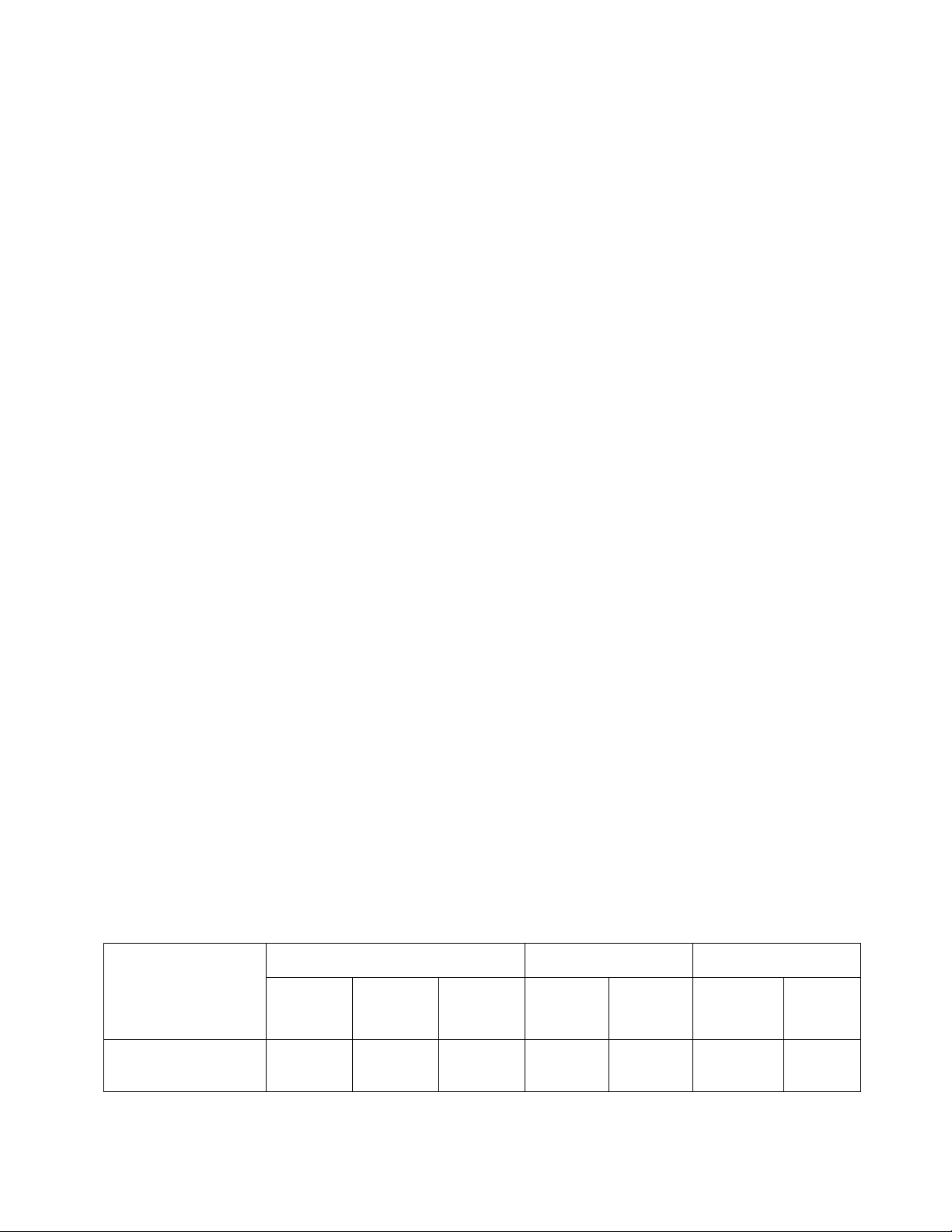

Bảng 2: Cơ cấu doanh thu của CTCP Dược liệu và Thực phẩm Việt Nam (2020-2022)

Đơn vị: triệu đồng Năm 2021/2020 2022/2021 Chỉ tiêu Tỷ lệ Giá Tỷ lệ 2020 2021 2022 Giá trị (%) trị (%) Doanh thu thuần 108.70 về bán hàng và 121.938 230.642 265.324 +89,2 34.682 +15 4 cung cấp dịch vụ Doanh thu từ hoạt 27 110 74 83 +307,4 (36) -32,8 động tài chính Thu nhập khác 4.554 19 73 (4.535) -99,6 54 +284,2 104.25 Tổng doanh thu 126.519 230.771 265.471 +82,4 34.700 +15 2

Nguồn: Kết quả hoạt động kinh doanh của CTCP Dược liệu và Thực phẩm Việt Nam

Qua bảng cơ cấu doanh thu, ta thấy doanh thu thuần về bán hàng và cung cấp dịch

vụ chiếm tỷ lệ cao nhất, còn doanh thu từ các hoạt động tài chính và thu nhập khác hầu như

chỉ chiếm tỉ lệ rất nhỏ so với tổng doanh thu của công ty. Biến động tăng giảm của các chỉ

tiêu cấu thành tổng doanh thu qua ba năm từ 2020 đến 2022 cụ thể như sau: Page | 10 lOMoAR cPSD| 47207194 -

Tổng doanh thu từ 126.519 triệu đồng năm 2020 tăng đến 230.771 triệu

đồngnăm 2021, tức tăng 104.252 triệu đồng, tương đương 82,4%, trong đó:

+ Doanh thu thuần về bán hàng và cung cấp dịch vụ năm 2021 tăng 108.704 triệu

đồng so với 2020 tương đương tỉ lệ tăng 89,2%. Nguyên nhân là do năm 2020-2021 là thời

điểm phục hồi kinh tế sau dịch bệnh ở cả trong và ngoài nước. Chính phủ cùng Bộ Tài

chính đã chủ động đưa ra các giải pháp hỗ trợ doanh nghiệp do tác động của dịch bệnh

covid. Từ đó cũng giúp công ty hoàn thành cốt kế hoạch sản xuất kinh doanh.

+ Doanh thu từ hoạt động tài chính năm 2020 tăng 83 triệu đồng, tương ứng tăng

307,4%. Doanh thu này tăng một phần là do sự biến động của thị trường ngoại tệ, tỷ giá

giữa đồng nội tệ và ngoại tệ năm 2020-2021 dao động mạnh.

+ Thu nhập khác năm 2021 giảm mạnh so với năm 2020 với 4.535 triệu đồng với tỷ lệ 99,6% -

Sang năm 2022, doanh thu tuy vẫn đạt giá trị lớn nhưng tăng trưởng với tốc

độchậm lại. Nguồn doanh thu chủ yếu vẫn dựa vào hoạt động bán hàng và cung cấp dịch

vụ với tỷ trọng luôn trên 99%. Bên cạnh đó, có sự thay đổi nhanh ở mảng thu nhập khác

trong giai đoạn 2020 với 4.554 triệu đồng, đồng thời chiếm tỷ trọng từ 3,6%. Các biến

động về doanh thu năm 2021-2022 cụ thể như sau:

+ Doanh thu thuần về bán hàng và cung cấp dịch vụ năm 2022 tăng 34.682 triệu

đồng với tỷ lệ tăng 15% doanh thu tăng trọng nguyên nhân chủ yếu do thị trường đã gần

ổn định hơn sau các biến động về xã hội và thị trường.

+ Doanh thu từ hoạt động tài chính năm 2022 so với năm 2021 giảm 36 triệu đồng với tỷ lệ 32,8%.

+ Thu nhập khác từ năm 2022 so với 2021 tăng 54 triệu đồng với tỷ lệ 284,2%. Điều

này cho thấy thu nhập 3 năm này có biến động lớn do các khoản thu nhập bất thường với

giá trị lớn ở năm 2020 Page | 11 lOMoAR cPSD| 47207194

3. Phân tích tình hình chi phí của doanh nghiệp

Bảng 3: Cơ cấu chi phí của CTCP Dược liệu và Thực phẩm Việt Nam (20202022)

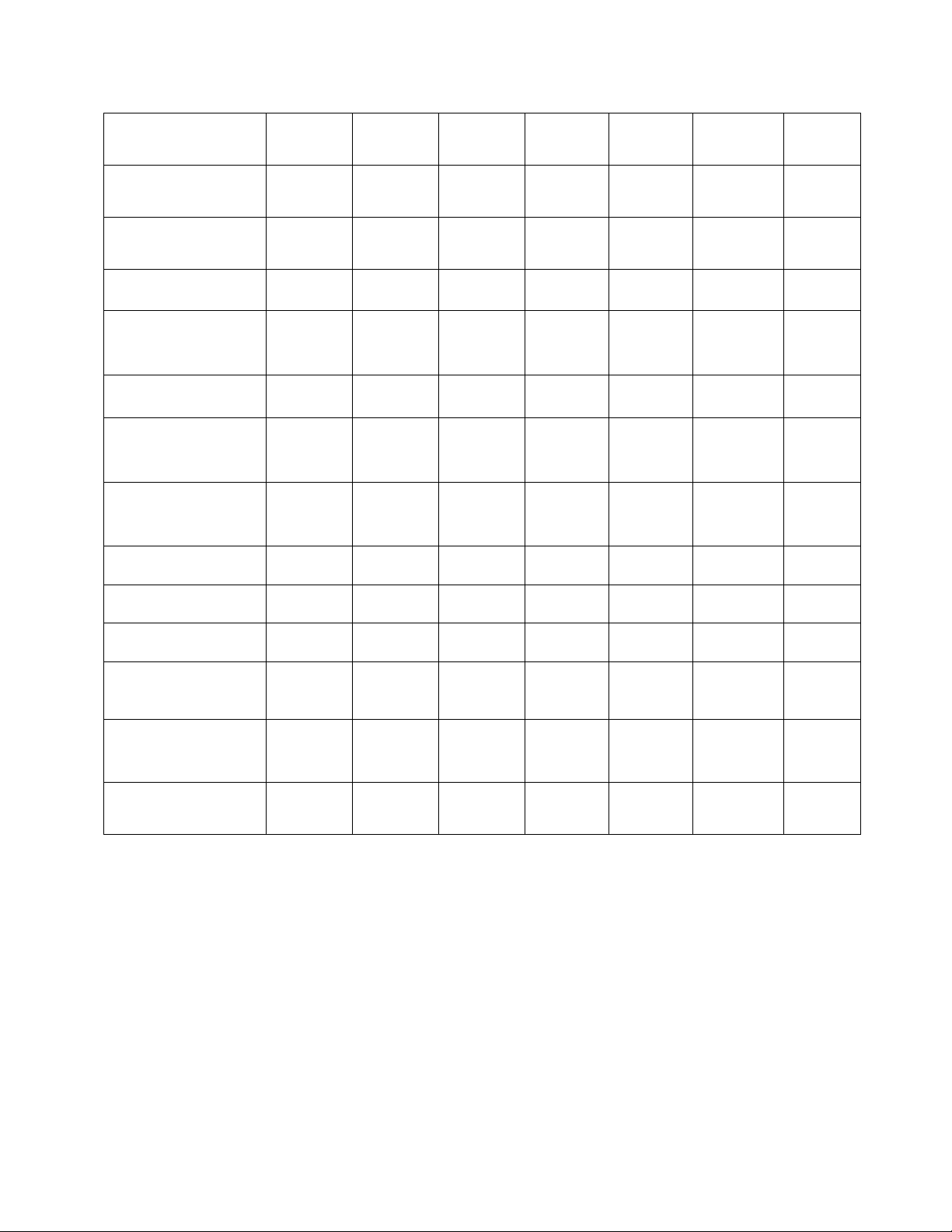

Đơn vị: triệu đồng Năm 2021/2020 2022/2021 Chỉ tiêu Tỷ lệ Tỷ lệ 2020 2021 2022 Giá trị (%) Giá trị (%) Giá vốn hàng

113.054 197.316 254.103 84.262 +74,5 56787 +28,8 bán Chi phí tài 5.058 5.289 4.319 231 +4,6 (970) -18,3 chính Chi phí bán 4.056 22.305 1.350 18249 +450 (20955) -94 hàng Chi phí quản lý doanh nghiệp 3.162 2.936 3.556 (226) -7,1 620 +21,1 Chi phí khác 128 224 288 96 +75 64 +28,6 Tổng chi phí

125.458 228.070 263.616 102.612 +81,8 35546 +15,6

Nguồn: Kết quả hoạt động kinh doanh của CTCP Dược liệu và Thực phẩm Việt Nam

Qua bảng số liệu cho thấy tình hình tổng chi phí tăng đều qua các năm. Trong đó giá

vốn hàng bán chiếm tỷ trọng cao nhất trong tổng chi phí, đây là một chi phí rất khó kiểm

soát vì chủ yếu nó phụ thuộc vào sản lượng mà khách hàng đặt hàng. Cụ thể: -

Năm 2021 tổng chi phí tăng 102.612 triệu đồng với tỷ lệ tăng 81,8% so với năm2020. Trong đó:

+ Giá vốn hàng bán năm 2021 so với năm 2020 tăng 84.262 triệu đồng với tỷ lệ tăng

74,5%. Dù chi phí này tăng hơn trong năm 2021 nhưng vì doanh thu thuần tăng 89,15%

trong khi giá vốn chậm hơn 74,53% đã cho thấy công ty có kế hoạch và dự đoán thị trường

khá tốt nên đã nhập được nguồn nông sản giá thấp hơn. Page | 12 lOMoAR cPSD| 47207194

+ Chi phí tài chính năm 2021 tăng 231 triệu đồng với tỷ lệ tăng là 4,6%, còn Chi phí

bán hàng tăng 18.249 triệu đồng với tỷ lệ tăng 450% so với năm 2020. Có thể thấy chi phí

bán hàng tăng một cách đột biến nguyên nhân là do công ty đẩy mạnh các hoạt động quảng

cáo, Marketing dù cho doanh thu tăng và các khoản chi phí cố định không thay đổi. Kéo

theo đó là chi phí quản lý doanh nghiệp vào năm 2021 so với năm 2020 giảm 226 triệu

đồng với tỷ lệ giảm là 7,1%. -

Năm 2022 tổng chi phí tăng 35.546 triệu đồng với tỷ lệ tăng 15,6% so với năm2021. Trong đó:

+ Giá vốn hàng bán năm 2022 tăng 56.787 triệu đồng, tăng 28,8% so với năm 2021

dù cho doanh thu tăng cao. Nguyên nhân chủ yếu là ảnh hưởng của giá cả nguyên liệu đầu

vào tăng theo những biến động của thị trường. Do đó, công ty cần phải duy trì ổn định

nguồn nguyên liệu đầu vào và nâng cao các hoạt động tiêu thụ.

+ Chi phí tài chính năm 2022 giảm 970 triệu đồng với tỷ lệ giảm là 18.3% so với

năm 2021. Chi phí bán hàng năm 2022 giảm mạnh 20.955 với tỷ lệ là 94% so với năm 2021

là do công ty thay vì đầu tư lớn và quảng cáo và Marketing như trước mà chuyển sang chiết

khấu trực tiếp vào giá bán cho đại lý và nhà phân phối vậy nên sản lượng hàng bán ra tăng,

đáp ứng được yêu cầu của thị trường. Bên cạnh đó, Chi phí quản lý doanh nghiệp tăng 620

triệu đồng, tăng 21,1% vì công ty đang cơ cấu lại hệ thống nhân sự để tăng cường hơn hiệu quả làm việc.

4. Phân tích tình hình lợi nhuận của doanh nghiệp

Bảng 4: Cơ cấu lợi nhuận của CTCP Dược liệu và Thực phẩm Việt Nam

Đơn vị: triệu đồng Năm 2021/2020 2022/2021 Chỉ tiêu Tỷ lệ Tỷ lệ 2020 2021 2022 Giá trị (%) Giá trị (%) Doanh thu bán

126.931 231.110 265.381 104.179 +82,1 34.271 +14,8 hàng Page | 13 lOMoAR cPSD| 47207194 Các khoản giảm 4.993 467 57 (4.526) -90,6 (410) -87,8 trừ Doanh thu

121.939 230.643 265.324 108.704 +89,1 34.681 +15,1 thuần Giá vốn bán

113.054 197.316 254.103 84.262 +74,5 169.861 +86,1 hàng Lợi nhuận gộp 8.885 33.327 11.222 24.442 +275,1 (22.105) -66,3 Doanh thu hoạt 27 110 74 83 +307,4 (36) -32,7 động tài chính Chi phí tài chính 5.058 5.289 4.319 231 +4,6 (970) -18,3 Chi phí quản lý 3.162 2.936 3.556 (226) -7,1 620 +21,1 doanh nghiệp Lợi nhuận từ 3.364 2.902 2.072 (462) -13,7 (830) -28,6 HĐKD Thu nhập khác 4.555 20 73 (4.535) -99,6 53 +265 Chi phí khác 128 224 288 96 +75 64 +28,6 Lợi nhuận khác 4.427 204 215 (4223) -95,4 11 +5,4 Tổng lợi nhuận trước thuế 1.063 2.698 1.857 1.635 +153,8 (841) -31,2 Chi phí thuế TNDN 234 722 426 488 +208,5 (296) -41 Lợi nhuận sau 829 1.976 1.431 1.147 +138,9 (545) -27,6 thuế

Nguồn: Kết quả hoạt động kinh doanh của CTCP Dược liệu và Thực phẩm Việt Nam

Qua bảng số liệu về cơ cấu lợi nhuận ta thấy được những biến động tăng giảm qua

các năm, cụ thể: lợi nhuận sau thuế năm 2020 đạt 829 triệu đồng; đến năm 2021 đã tăng

lên 1.976 triệu đồng với mức tăng là 138,9%, đạt con số lợi nhuận cao nhất trong giai đoạn

2020-2022; cuối cùng năm 2022 ghi nhận với mức lợi nhuận sau thuế là 1.431 triệu đồng

giảm 545 triệu đồng, giảm 27,6% so với năm 2021. Page | 14 lOMoAR cPSD| 47207194 -

Lợi nhuận gộp vào năm 2021 ghi nhận với con số cao nhất là 33.327 triệu

đồngtăng hơn 24.442 triệu đồng, tăng 275,1% so với năm 2020, và năm 2022 đã giảm đi

22.105 triệu đồng, giảm 66,3% so với năm 2021. Trong năm 2021 vì công ty đã có những

phân tích và dự đoán thị trường tốt nên nhập được nguồn nông sản giá cả phải chăng làm

cho lợi nhuận tăng với con số cao như vậy. Còn năm 2022, do ảnh hưởng của Covid 19,

thị trường vẫn chưa được hồi phục hoàn toàn nên các chi phí liên quan đến sản xuất và

kinh doanh bị tác động khiến cho lợi nhuận giảm đi. -

Lợi nhuận từ hoạt động kinh doanh giảm qua từng năm: năm 2021 so với

năm2020 giảm 462 triệu đồng, năm 2022 so với năm 2021 giảm mạnh hơn với 830 triệu

đồng. Mặc dù tổng doanh thu tăng đều trong giai đoạn 2020-2022 nhưng giá vốn hàng bán

lại tăng cao do giá cả nguyên liệu đầu vào tăng theo biến động của thị trường đã khiến lợi nhuận này giảm xuống. -

Lợi nhuận khác là khoảng chênh lệch giữa thu nhập và chi phí khác. Từ năm

2020 đến năm 2022 khoản lợi nhuận này có sự biến động với năm 2020 ghi nhận được là

4.427 triệu đồng, năm 2021 giảm xuống còn 204 triệu đồng và năm 2022 tăng nhẹ lên thêm

11 triệu đồng (215 triệu đồng) so với năm 2021. Mặc dù lợi nhuận khác chiếm tỷ trọng ít

nhưng nó cũng ít nhiều ảnh hưởng đến lợi nhuận chung của cả doanh nghiệp, nhất là năm

2020 ghi nhận với con số rất lớn.

- Năm 2021 có mức lợi nhuận trước thuế tăng 1.653 triệu đồng với tỷ lệ tăng 153,8% so

với năm 2020; năm 2022 lợi nhuận trước thuế đã giảm đi 841 triệu đồng, giảm 31,2 triệu đồng so với năm 2021.

III. Đánh giá tình hình kinh doanh trong giai đoạn 2020-2022 của Công ty Cổ phần

Dược liệu và Thực phẩm Việt Nam (VINAHERBFOODS)

Là một công ty sản xuất kinh doanh thực phẩm đồ uống lại chọn thị trường ngách là

các sản phẩm làm từ thảo dược còn khá kén người mua nên thị trường tiêu thụ và kết quả

hoạt động của Công ty phụ thuộc lớn vào khả năng chi tiêu của người dân cũng như dễ bị Page | 15 lOMoAR cPSD| 47207194

tác động bởi các biến động kinh tế trong và ngoài nước. Theo phân tích về tình hình kinh

doanh của CTCP Dược liệu và Thực phẩm Việt Nam (VINAHERB FOODS), doanh thu

tăng đều theo từng năm tuy nhiên lợi nhuận sau thuế lại có những biến động tăng giảm.

Như vậy, dự kiến lợi nhuận giảm như vậy là do những áp lực về giá nguyên liệu đầu vào

và cước vận tải. Thêm vào đó, việc giá dầu thô tăng cao đã làm đội thêm chi phí vận chuyển,

đẩy giá vốn hàng bán và nhiều chi phí đầu vào tăng theo.

Vào năm 2021, trong bối cảnh dịch bệnh vẫn còn kéo dài, người tiêu dùng với sức

mua thấp họ thường quan tâm lựa chọn những sản phẩm được coi là thiết yếu hoặc những

sản phẩm phổ biến, quen thuộc hơn là sử dụng những sản phẩm mới hoặc ít phổ biến, điều

này đã làm cho chuỗi cung ứng gặp ảnh hưởng gây bất lợi đến hoạt động của Công ty và

gia tăng chi phí quản lý doanh nghiệp (minh chứng là sự tăng đều ở chi phí quản lý doanh

nghiệp qua từng năm). Nhận thấy được những khó khăn của thị trường do dịch bệnh gần

được hồi phục nên Công ty đã đẩy mạnh hoạt động quảng cáo, Marketing chủ yếu là qua

các công cụ tìm kiếm online, qua đó đã góp phần làm doanh thu tăng mạnh. Tuy nhiên, chi

phí bán hàng cũng từ đó mà tăng cao lên. Mặc dù phát sinh mạnh trong giai đoạn đầu nhưng

những chi phí này được coi là chi phí không thường xuyên nên được kỳ vọng giúp Công

ty tăng độ nhận diện và đạt được lợi ích trên thị trường trong tương lai.

Nhìn chung tình hình kinh doanh của CTCP Dược liệu và Thực phẩm Việt Nam

(VINAHERB FOODS) có những biến động qua từng năm do ảnh hưởng từ nhiều phía

nhưng Công ty đã có những biện pháp khắc phục vấn đề khá tốt tác động tích cực lên doanh thu. KẾT LUẬN

VINAHERB FOODS dù kinh doanh vẫn có lãi nhưng vẫn còn hạn chế trong một vài hoạt

động sản xuất kinh doanh, công ty cần áp dụng các giải pháp kiến nghị trên nhằm nâng cao

hoạt động phân tích tài chính, từ đó nâng cao hiệu quả hoạt động tài chính, hiệu quả hoạt

động kinh doanh của công ty. Page | 16 lOMoAR cPSD| 47207194

Trong bối cảnh nền kinh tế hiện đại, các công ty phải đối mặt với nhiều vấn đề phức tạp

như sự biến động liên tục của thị trường, sự cạnh tranh gay gắt giữa các công ty trong và

ngoài nước.... Vì thế, công tác phân tích tình hình tài chính của công ty để từ đó có những

quyết định phù hợp trở thành một trong những vấn đề không thể thiếu đối với doanh nghiệp.

Chúng em xin chân thành cảm ơn! Page | 17 lOMoAR cPSD| 47207194

TÀI LIỆU THAM KHẢO

1. GS.TS Nguyễn Xuân Dũng, Giáo trình nhập môn Tài chính – Tiền tệ, Trường Đại

học Thương Mại, Nhà xuất bản thống kê Hà Nội - 2012.

2. https://finance.vietstock.vn/VHE-ctcp-duoc-lieu-va-thuc-pham-viet-nam.htm?

fbclid=IwAR0ggy0MY6CR_tUqmIaN_PxQG1NdJX6o7vujxNmFm50Vh3VjRM x73hyuTPo

3. https:// /vinaherbfoods.com Page | 18

Tài liệu liên quan:

-

Đề thi Cuối Học Phần Nhập Môn Tài Chính Tiền Tệ (Mã 4) | Trường Đại học Thương Mại

14 7 -

Phân Tích Huy Động Tiền Gửi Tại BIDV 2018-2020 | Bài thảo luận tài chính tiền tệ

13 7 -

Phân tích các nguyên nhân và ảnh hưởng của lạm phát trong nền kinh tế, liên hệ thực tiễn tại Việt Nam và đưa ra giải pháp xử lí | Bài thảo luận tài chính tiền tệ

15 8 -

Các công cụ của chính sách tiền tệ ở Việt Nam– Thực trạng và giải pháp hoàn thiện | Bài thảo luận tài chính tiền tệ

16 8 -

Bảo hiểm kinh doanh ở Việt Nam hiện nay và các vấn đề đặt ra trong năm 2020, 2021, 2022 | Bài thảo luận tài chính tiền tệ

14 7