Phân Tích Tình Hình Tài Chính Công Ty Cổ Phần Công Nghệ Soto Việt Nam | Tài chính doanh nghiệp 1 | Học viện Ngân Hàng

Phân Tích Tình Hình Tài Chính Công Ty Cổ Phần Công Nghệ Soto Việt Nam với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Tài chính doanh nghiệp I (FIN02A) 72 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 40419767

HỌC VIỆN NGÂN HÀNG KHOA TÀI CHÍNH

KHÓA LUẬN TỐT NGHIỆP Đề tài:

PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CÔNG TY CỔ PHẦN CÔNG NGHỆ SOTO VIỆT NAM

Sinh viên thực hiện: Bùi Thị Ánh Duyên Lớp:

K21TCA Khóa học: 2018 – 2022 Mã sinh viên:

21A4010100 Giảng viên hướng dẫn: TS. Nguyễn Xuân Thành

Hà Nội, tháng 5 năm 2022 lOMoAR cPSD| 40419767 LỜI CAM ĐOAN

Em xin cam đoan nội dung trong bài luận này là công trình nghiên cứu của riêng

em, do bản thân em thực hiện và có sự hỗ trợ của giảng viên hướng dẫn, không sao

chép công trình nghiên cứu của người khác làm sản phẩm của riêng mình. Các thông

tin, số liệu trong bài luận đều dựa trên thực tế và đúng với nguồn trích dẫn.

Em xin chịu hoàn toàn trách nhiệm với lời cam đoan.

Hà nội, ngày tháng 05 năm 2022

Sinh viên thực hiện Bùi Thị Ánh Duyên LỜI CẢM ƠN

Học Viện Ngân Hàng là nơi em gửi gắm ước mơ, nơi gắn bó với em trong suốt

những năm tháng rời xa vòng tay bố mẹ ra thủ đô học đại học, nơi em được gặp

những người bạn mới, những người thầy mới. Mỗi khi nhắc về trường em luôn luôn

mang trong mình cảm xúc tự hào, hân hoan và vui sướng bởi trường đã có bề dày

lịch sử khi dìu dắt ra nhiều thế hệ sinh viên tài giỏi, là nơi em có thể học tập, giao

lưu cùng những người bạn ở khắp các tỉnh thành trên cả nước, nơi em được đón

nhận những điều bổ ích từ các thầy, cô giáo nhiệt tình và tâm huyết với nghề.

Hôm nay, khi đặt bút viết những lời cảm ơn trong bài luận tốt nghiệp này là lúc

em nhận ra quãng thời gian gắn bó với nơi đây đã dần kết thúc. Đã đến lúc em cần

trưởng thành hơn để bước tiếp trên cuộc hành trình mới với nhiều chông gai, thử

thách. Là thời điểm thích hợp nhất để em gửi lời cảm ơn tới gia đình, thầy cô, bạn

bè – những người đã luôn bệnh cạnh giúp đỡ và cổ vũ em rất nhiều để em có thể

hoàn thành được bài luận. Trước hết, em xin gửi lời cảm ơn sâu sắc tới toàn thể các

thầy cô giáo, đặc biệt là các thầy cô giảng viên khoa Tài chính – Học Viện Ngân Hàng lOMoAR cPSD| 40419767 ii

đã tận tình giảng dạy, hướng dẫn và truyền tải không chỉ là tri thức mà còn là những

kinh nghiệm được thầy cô đúc kết tới toàn thể sinh viên chúng em nói chung và bản

thân em nói riêng. Đồng thời, em cũng xin gửi lời cảm ơn chân thành và sâu sắc nhất

đến giảng viên hướng dẫn khóa luận của em – thầy Nguyễn Xuân Thành, người đã

tận tình hướng dẫn và giúp đỡ em trong suốt thời gian hoàn thành khóa luận tốt nghiệp.

Bên cạnh đó, em cũng xin cảm ơn toàn thể các anh chị trong Công ty cổ phần

Công nghệ SOTO Việt Nam đã tạo điều kiện giúp đỡ em trong suốt quá trình thực

tập để em có thể hoàn thành bài luận tốt nghiệp này.

Trong quá trình làm khóa luận, mặc dù em đã rất cố gắng nhưng do vốn kiến

thức và kinh nghiệm của bản thân còn hạn chế nên không thể tránh khỏi những

khiếm khuyết và sai sót. Bởi vậy, em rất mong nhận được những sự góp ý và chỉ dẫn

của quý thầy cô để bài luận trở lên hoàn thiện hơn.

Em xin chân thành cảm ơn! MỤC LỤC

LỜI CAM ĐOAN ............................................................................................................................. i

LỜI CẢM ƠN ................................................................................................................................. i

DANH MỤC VIẾT TẮT .................................................................................................................. iv

DANH MỤC SƠ ĐỒ, BẢNG BIỂU ................................................................................................. vii

MỞ ĐẦU ....................................................................................................................................... 1

1. Tính cấp thiết của đề tài ................................................................................................ 1

2. Mục đích nghiên cứu..................................................................................................... 2

3. Đối tượng và phạm vi nghiên cứu ................................................................................. 2

4. Phương pháp nghiên cứu .............................................................................................. 2

5. Kết cấu khóa luận ......................................................................................................... 3

CHƯƠNG 1: CƠ SỞ LÍ LUẬN CHUNG VỀ PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH DOANH

NGHIỆP...............................................4 ....................................................................................... 3

1.1. Khái niệm cơ bản về phân tích tài chính doanh nghiệp 41.1.1.Khái niệm về

phân tích tài chính doanh nghiệp ...................................................................................... 3

1.1.2.Mục tiêu của phân tích tài chính doanh nghiệp......................................................... 4 lOMoAR cPSD| 40419767

1.2. Nội dung phân tích tình hình tài chính doanh nghiệp ................................................. 6

1.2.1.Bảng cân đối kế toán....................................................7 ............................................ 7

1.2.2.Báo cáo kết quả hoạt động kinh doanh ................................................................... 11

1.2.3.Báo cáo lưu chuyển tiền tệ.........................................13 .......................................... 13

1.2.4.Phân tích các tỷ số tài chính ...................................................................................... 14

1.3. Quy trình phân tích tài chính doanh nghiệp ..................................................................... 20

1.3.1.Lập kế hoạch phân tích ............................................................................................. 21

1.3.2.Thu thập thông tin và xử lí thông tin.......................21 ............................................ 21

1.3.3.Xác định những biểu hiện đặc trưng ........................................................................ 24

1.3.4.Phân tích .................................................................................................................... 24

1.3.5.Tổng hợp và dự đoán ................................................................................................ 24

1.4. Phương pháp phân tích tài chính doanh nghiệp .............................................................. 24

1.4.1.Phương pháp so sánh..................................................24 ........................................ 25

1.4.2.Phương pháp phân tích tỷ lệ .................................................................................... 27

1.4.3.Phương pháp phân tích Dupont ............................................................................... 27

1.4.4.Phương pháp xác định mức độ ảnh hưởng của từngnhân tố ................................ 29

1.5. Những yếu tố ảnh hưởng đến phân tích tài chính doanh nghiệp ................................... 30

1.5.1.Yếu tố chủ quan ......................................................................................................... 30

1.5.2.Yếu tố khách quan ..................................................................................................... 32

KẾT LUẬN CHƯƠNG 1.................................................................33

CHƯƠNG 2: PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY

CỔ PHẦN CÔNG NGHỆ SOTO VIỆT NAM..................................34

2.1. Khái quát chung về Công ty cổ phần Công nghệ SOTO

Việt Nam.......................................................................34

2.1.1.Giới thiệu chung về Công ty cổ phần Công nghệ

SOTO Việt Nam........................................................................34

2.1.2.Ngành nghề kinh doanh của Công ty cổ phần Công

nghệ SOTO Việt Nam…….......................................................34

2.1.3.Cơ cấu tổ chức của Công ty cổ phần Công nghệ

SOTO Việt Nam........................................................................36

2.2. Phân tích thực trạng tình hình tài chính của Công ty cổ phần Công nghệ

SOTO Việt Nam giai đoạn 2019-2021 37

2.2.1.Phân tích tình hình tài chính công ty qua bảng cân lOMoAR cPSD| 40419767 iv

đối kế toán...............................................................................37

2.2.2.Phân tích tình hình tài chính công ty qua báo cáo

kết quả kinh doanh….............................................................54

2.2.3.Phân tích tình hình tài chính công ty qua báo cáo

lưu chuyển tiền tệ……….........................................................60

2.2.4.Phân tích các nhóm chỉ tiêu tài chính đặc trưng....63 2.3. Đánh giá chung

về tình hình tài chính Công ty cổ phần Công nghệ SOTO Việt Nam giai đoạn 2019-2021.....72

2.3.1.Kết quả đạt được..........................................................73

2.3.2.Hạn chế..........................................................................73

KẾT LUẬN CHƯƠNG 2.................................................................76

CHƯƠNG 3: GIẢI PHÁP NÂNG CAO NĂNG LỰC TÀI CHÍNH CỦA CÔNG TY CỔ PHẦN CÔNG

NGHỆ SOTO VIỆT NAM.................77

3.1. Định hướng phát triển của Công ty cổ phần Công nghệ SOTO Việt Nam giai

đoạn 2022-2025......................77

3.1.1.Định hướng chung.......................................................77

3.1.2.Định hướng về tài chính của công ty........................78 3.2. Giải pháp nâng

cao năng lực tài chính của Công ty cổ phần Công nghệ SOTO Việt

Nam....................................79 3.2.1.Tăng cường cải thiện KNTT ngắn hạn và nâng cao

năng lực hoạt động tài sản..................................................79

3.2.2.Nâng cao công tác quản lý dòng tiền.......................80

3.2.3.Tiết kiệm chi phí..........................................................80

3.2.4.Hoàn thiện cơ cấu vốn................................................81

3.2.5.Chú trọng nâng cao công tác phân tích tài chính..82

3.2.6.Bồi dưỡng tinh thần chủ động và nâng cao chất lượng nguồn nhân lực, tiếp

cận với khoa học công nghệ

tiên tiến....................................................................................82

KẾT LUẬN CHƯƠNG 3.................................................................83

KẾT LUẬN CHUNG.......................................................................84 TÀI LIỆU THAM

KHẢO.................................................................85

PHỤ LỤC.......................................................................................87

DANH MỤC VIẾT TẮT Từ viết tắt Nguyên nghĩa lOMoAR cPSD| 40419767 BCTC Báo cáo tài chính BCĐKT Bảng cân đối kế toán BCKQKD

Báo cáo kết quả kinh doanh BCLCTT

Báo cáo lưu chuyển tiền tệ BH & CCDV

Bán hàng & cung cấp dịch vụ CPQLKD

Chi phí quản lí kinh doanh CPTC Chi phí tài chính DN Doanh nghiệp DT và TN khác

Doanh thu và thu nhập khác DTT Doanh thu thuần DTTC Doanh thu tài chính GVHB Giá vốn hàng bán HĐĐT Hoạt động đầu tư HĐKD Hoạt động kinh doanh HĐTC Hoạt động tài chính HTK Hàng tồn kho lOMoAR cPSD| 40419767 vi KNTT Khả năng thanh toán KPT Khoản phải thu LCTT Lưu chuyển tiền thuần LN, CP, TN

Lợi nhuận, Chi phí, Thu nhập LNST Lợi nhuận sau thuế NCVLĐ Nhu cầu vốn lưu động Nợ NH, Nợ DH

Nợ ngắn hạn, Nợ dài hạn NPT Nợ phải trả NQC, NQN

Ngân quỹ có, Ngân quỹ nợ NQR Ngân quỹ ròng NVNH, NVDH

Nguồn vốn ngắn hạn, Nguồn vốn dài hạn TNDN Thu nhập doanh nghiệp TS Tài sản TSCĐ Tài sản cố định TSKD, Nợ KD

Tài sản kinh doanh, Nợ kinh doanh TSNH, TSDH

Tài sản ngắn hạn, Tài sản dài hạn VCSH Vốn chủ sở hữu lOMoAR cPSD| 40419767 VLĐ ròng Vốn lưu động ròng

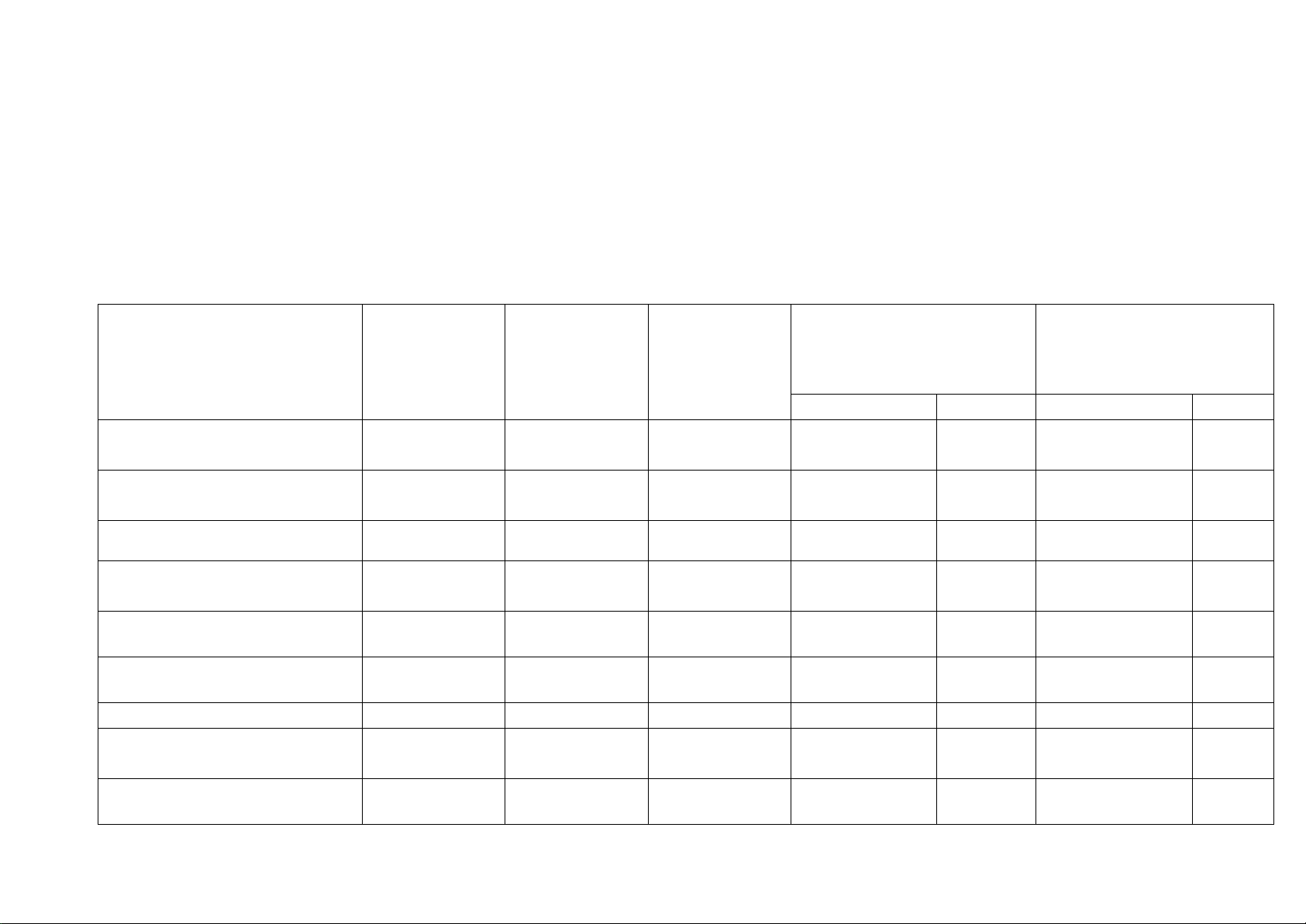

DANH MỤC SƠ ĐỒ, BẢNG BIỂU Tên Nội dung Tran g Sơ đồ 1.1

Quy trình phân tích tài chính doanh nghiệp 20 Sơ đồ 2.1

Cơ cấu tổ chức Công ty Cổ phần Công nghệ 36 SOTO Việt Nam Tên Nội dung Tran g Bảng 2.1

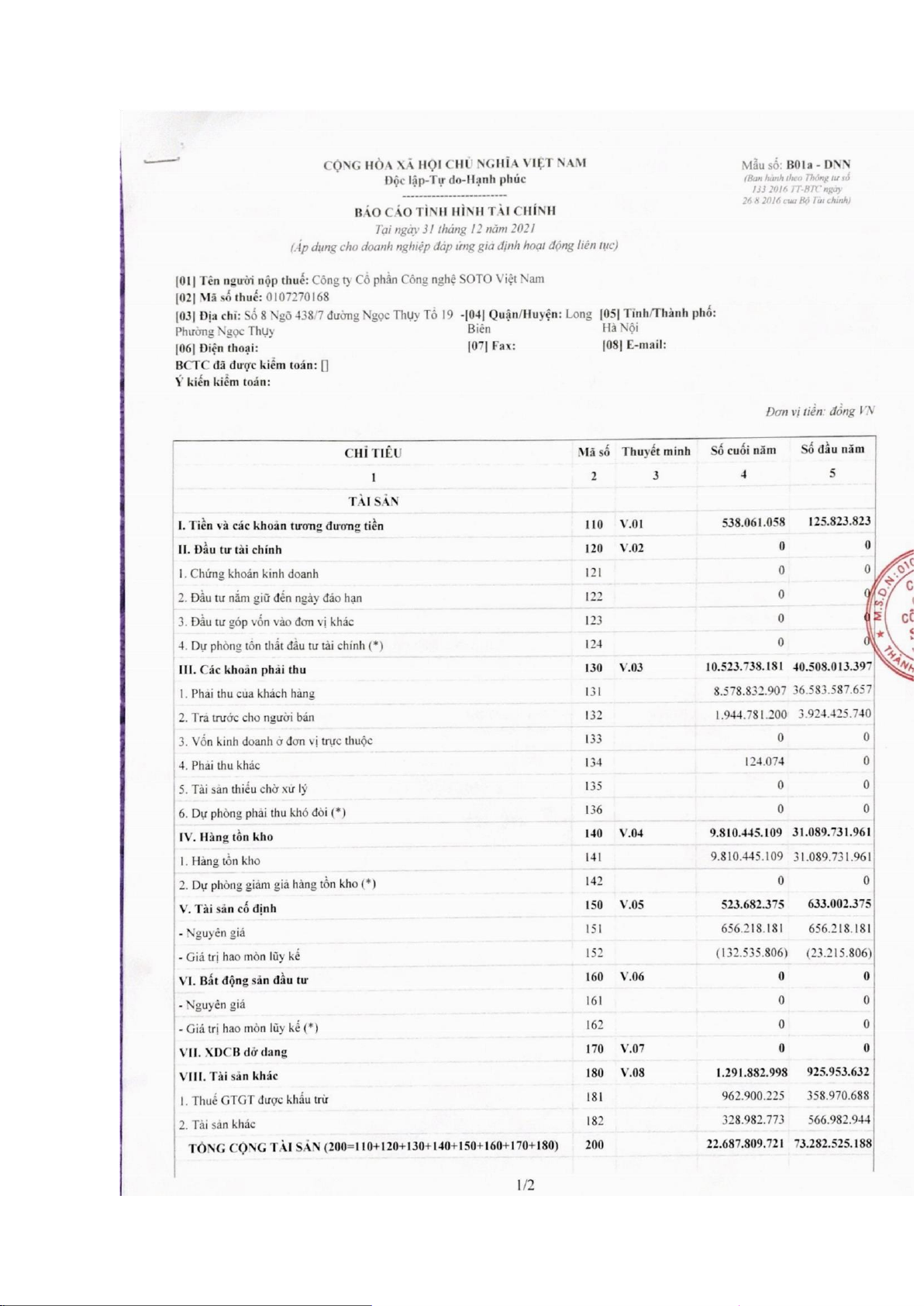

Tình hình biến động tài sản của công ty giai đoạn 2019- 38 2021 Bảng 2.2

Báo cáo so sánh dọc của tài sản công ty giai 39 đoạn 2019-2021 Bảng 2.3

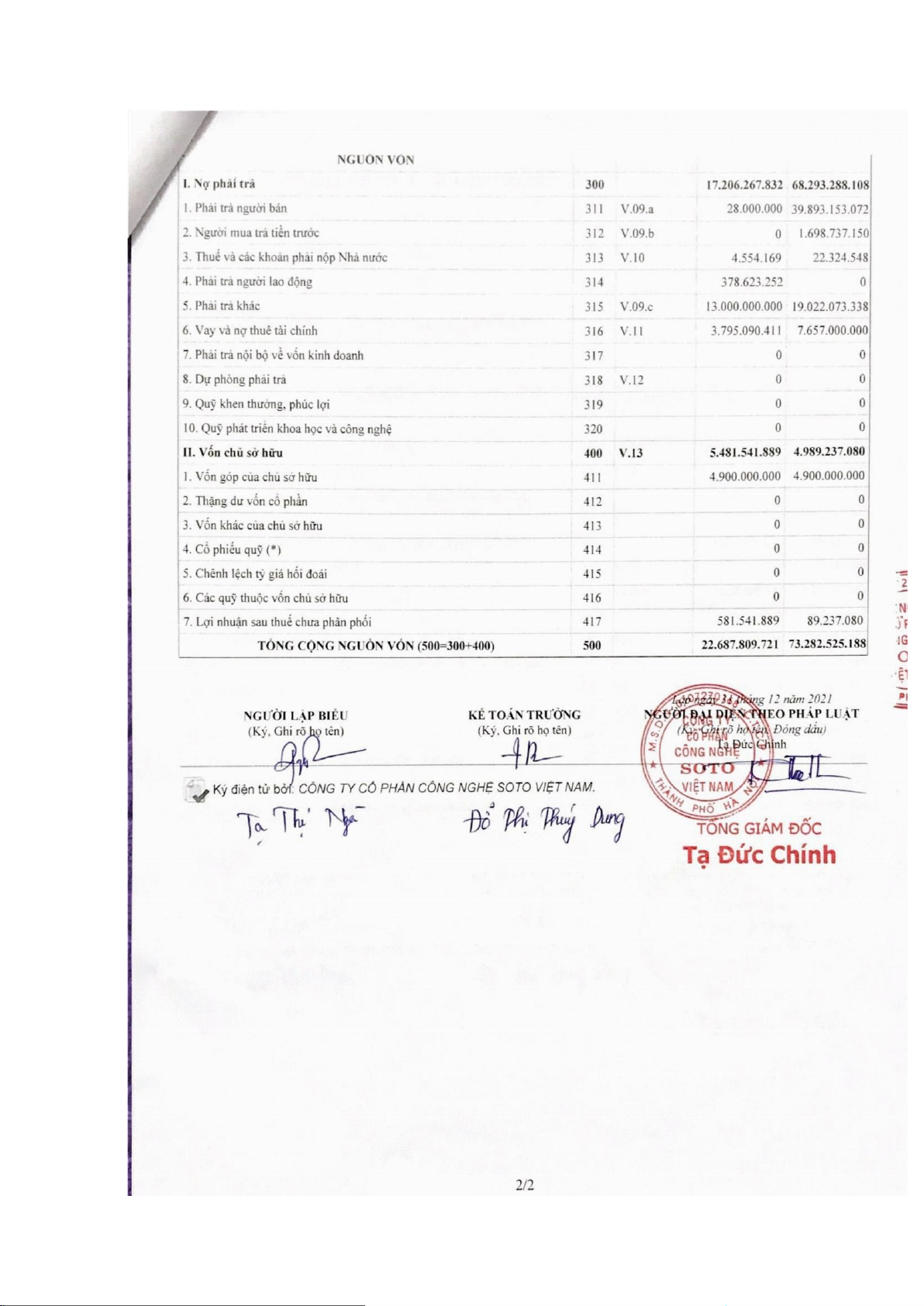

Tình hình biến động nguồn vốn của công ty giai đoạn 43 2019-2021 Bảng 2.4

Báo cáo so sánh dọc của nguồn vốn công ty giai đoạn 44 2019-2021 Bảng 2.5

Vốn lưu động ròng giai đoạn 2019-2021 47 Bảng 2.6

Nhu cầu vốn lưu động giai đoạn 2019-2021 48 lOMoAR cPSD| 40419767 viii Bảng 2.7

Các nhân tố ảnh hưởng đến NCVLĐ 2019- 49 2020 Bảng 2.8

Các nhân tố ảnh hưởng đến NCVLĐ 2020- 50 2021 Bảng 2.9

Sự thay đổi của NCVLĐ và DTT giai đoạn 51 2019-2021 Bảng 2.10

Ngân quỹ ròng giai đoạn 2019-2021 52 Bảng 2.11

Tỷ lệ VLĐ ròng trên NCVLĐ 53 Bảng 2.12

Tình hình kết quả hoạt động kinh doanh của công ty giai 55 đoạn 2019-2021 Bảng 2.13

Báo cáo kết quả kinh doanh theo chiều dọc của công ty 59 giai đoạn 2019-2021 Bảng 2.14

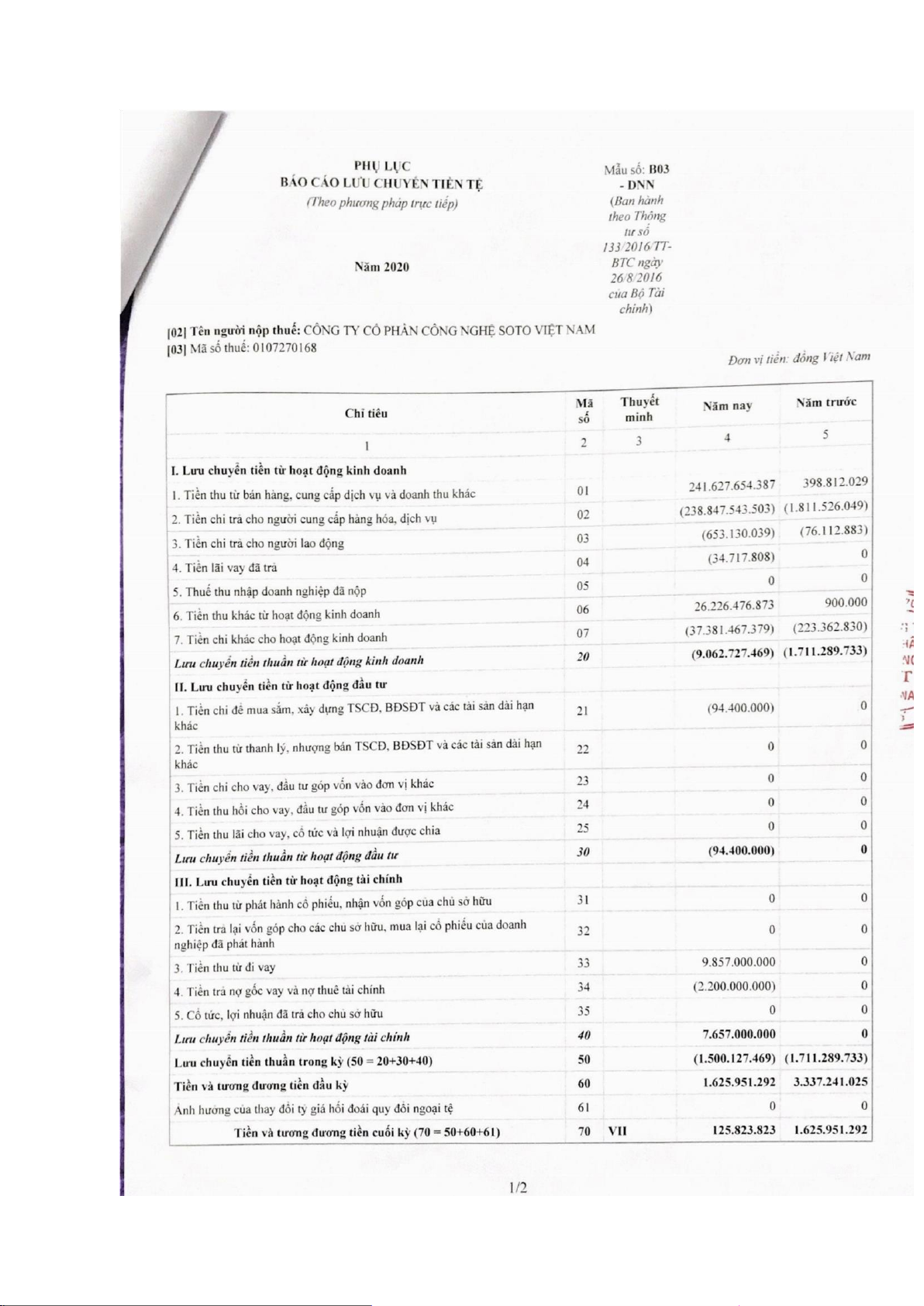

Báo cáo lưu chuyển tiền tệ của công ty giai đoạn 2019- 60 2021 Bảng 2.15

Năng lực hoạt động tài sản của công ty giai đoạn 2019- 63 2021 Bảng 2.16

Khả năng thanh toán ngắn hạn của công ty giai đoạn 65 2019-2021 Bảng 2.17

Cơ cấu tài chính của công ty giai đoạn 2019- 67 2021 lOMoAR cPSD| 40419767 Bảng 2.18

Khả năng sinh lời của công ty giai đoạn 68 2019-2021 Tên Nội dung Tran g Biểu đồ 2.1

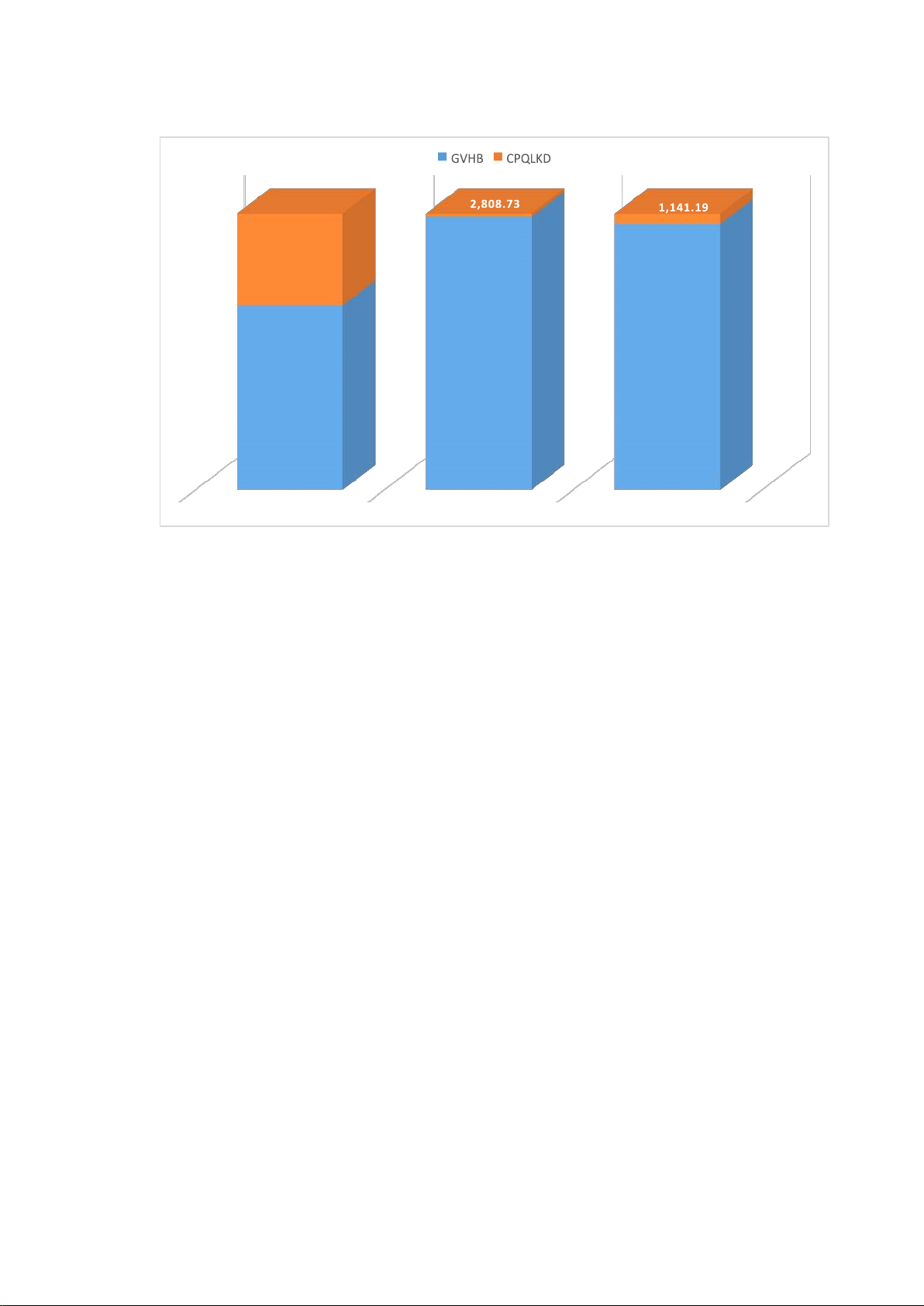

Cơ cấu nguồn vốn của công ty giai đoạn 45 2019-2021 Biểu đồ 2.2

Cơ cấu chi phí chính giai đoạn 2019-2021 57 lOMoAR cPSD| 40419767 1 MỞ ĐẦU

1. Tính cấp thiết của đề tài

Hiện nay, trong xu thế phát triển của thời đại theo hướng công nghiệp hóa, hiện

đại hóa, các doanh nghiệp muốn đứng vững và phát triển trên thị trường cần có

những chiến lược và hướng đi cụ thể, rõ ràng và nhất quyết phải phù hợp với doanh

nghiệp mình. Để thực hiện được điều đó đòi hỏi những nhà quản trị doanh nghiệp

cần có kiến thức chuyên môn và mức độ am hiểu nhất định về cách thức phân tích

tình hình tài chính công ty rồi áp dụng nó vào thực tế đi sâu vào phân tích doanh nghiệp mình.

Không dừng lại ở đó, phân tích tình hình tài chính doanh nghiệp đóng vai trò vô

cùng quan trọng và hữu ích đối với nhiều đối tượng khác nhau như: khách hàng, chủ

nợ, nhà đầu tư, các bên liên quan đến doanh nghiệp… bởi những đối tượng này có

mối liên quan trực tiếp với doanh nghiệp. Một doanh nghiệp có những sản phẩm

dịch vụ tốt, giá cả phải chăng mới thu hút và níu chân được khách hàng; một doanh

nghiệp có uy tín cao, khả năng thanh toán tốt mới có thể tiếp cận được đa dạng

nguồn vốn bên ngoài, hay một doanh nghiệp có năng lực tài chính tốt, khả năng sinh

lời cao mới có thể thu hút được các nhà đầu tư… Do đó, nếu không đi sâu vào phân

tích thực trạng của doanh nghiệp thì ta không thể nắm bắt và thấy được những vấn đề này.

Phân tích tình hình tài chính là vô cùng cần thiết đối với mọi doanh nghiệp, nhất

là trong nền kinh tế thị trường với đặc trưng là tính cạnh tranh như hiện nay. Việc

này giúp các đối tượng quan tâm đến doanh nghiệp thấy rõ và đánh giá được tình

hình thực trạng của công ty là tốt hay không tốt, mạnh – yếu ở điểm nào… để từ đó

đưa ra những phương án và hướng đi phù hợp đối với từng mục đích của mình.

Bởi vậy, có thể khẳng định rằng, trong phần lớn những quyết định liên quan đến

doanh nghiệp đều xuất phát từ việc phân tích tình hình tài chính công ty. Việc này

giúp đưa ra các quyết định nhanh chóng, kịp thời và có hiệu quả hơn.

Xuất phát từ những lý do trên, bằng những kiến thức đã lĩnh hội được trong quá

trình học tập, em quyết định đi sâu vào phân tích và tìm hiểu đề tài nghiên cứu là

"Phân tích tình hình tài chính của Công ty Cổ phần Công nghệ SOTO Việt Nam". lOMoAR cPSD| 40419767 2

2. Mục đích nghiên cứu

- Nắm được các vấn đề về lý thuyết xoay quanh những lý luận cơ bản trong

phân tích tình hình tài chính doanh nghiệp hiện nay.

- Đánh giá được thực trạng tình hình tài chính Công ty Cổ phần Công nghệ

SOTO Việt Nam qua việc phân tích. Từ đó có được cái nhìn tổng quan về tình

hình công ty nhằm thấy được những thế mạnh cần phải phát huy và hạn chế

cùng những nguyên nhân để khắc phục nó.

- Đưa ra được giải pháp giúp Công ty Cổ phần Công nghệ SOTO Việt Nam nâng

cao được năng lực tài chính.

3. Đối tượng và phạm vi nghiên cứu

- Đối tượng nghiên cứu: các vấn đề lý luận và thực tiễn về phân tích tình hình

tài chính của Công ty Cổ phần Công nghệ SOTO Việt Nam. - Phạm vi nghiên cứu:

+ Về không gian: Công ty Cổ phần Công nghệ SOTO Việt Nam.

+ Về thời gian: trong giai đoạn từ 2019-2021 và giải pháp đề xuất cho giai đoạn 2022-2025.

4. Phương pháp nghiên cứu

Bài khóa luận sử dụng một số phương pháp như:

- Phương pháp thu thập và tổng hợp dữ liệu, nguồn dữ liệu này bao gồm:

+ Các tài liệu từ sách, báo, giáo trình, tạp chí, bài giảng để tìm hiểu những vấn

đề lý luận cơ bản trong phân tích BCTC của DN như: khái niệm, nội dung, quy trình,

các phương pháp và những nhân tố ảnh hưởng đến việc phân tích tình hình tài chính

của doanh nghiệp, phân tích và làm rõ ý nghĩa của các tiêu chí tài chính..

+ Thông qua website của Công ty để tìm hiểu về lịch sử hình thành và phát triển,

lĩnh vực và ngành nghề kinh doanh, cũng như cơ cấu tổ chức của Công ty.

+ Các số liệu, báo cáo tài chính được Công ty Cổ phần Công nghệ SOTO Việt Nam cung cấp. lOMoAR cPSD| 40419767 3

- Phương pháp phân tích số liệu:

Sau khi dữ liệu được thu thập, tiến hành sắp xếp, chọn lọc và phân loại từng

nhóm thông tin, loại bỏ những thông tin không cần thiết. Sử dụng một số phương

pháp như tổng hợp, so sánh, thống kê và phân tích được tính toán từ những số

liệu trên BCTC năm 2019 - 2021 để xác định xu hướng diễn biến và quy luật của các

số liệu. Các chỉ tiêu tài chính của công ty, tăng trưởng hay sụt giảm và xu hướng

biến động trong tương lai, thay đổi theo quy luật hay đột ngột… Từ đó đưa ra phán

đoán nhằm xác định tình hình tài chính của công ty.

- Phương pháp trình bày kết quả:

Kết quả của quá trình phân tích được trình bày bằng lời lẽ diễn giải và một số

bảng biểu để thấy thực trạng của Công ty qua việc phân tích BCTC, đồng thời có một

số giải pháp nâng cao năng lực tài chính tại Công ty.

5. Kết cấu khóa luận

Ngoài phần mở đầu và kết luận, nội dung của bài luận văn được chia thành 3 chương chính như sau:

- Chương 1: Cơ sở lí luận chung về phân tích tình hình tài chính doanh nghiệp

- Chương 2: Thực trạng tình hình tài chính của Công ty cổ phần Công nghệ SOTO Việt Nam

- Chương 3: Một số giải pháp nhằm nâng cao năng lực tài chính tại Công ty cổ

phần Công nghệ SOTO Việt Nam.

CHƯƠNG 1: CƠ SỞ LÍ LUẬN CHUNG VỀ PHÂN

TÍCH TÌNH HÌNH TÀI CHÍNH DOANH NGHIỆP

1.1. Khái niệm cơ bản về phân tích tài chính doanh nghiệp 1.1.1.

Khái niệm về phân tích tài chính doanh nghiệp

Phân tích tài chính doanh nghiệp là một quá trình kiểm tra, xem xét, ứng dụng

các công cụ và kỹ thuật phân tích các số liệu về tài chính hiện hành và trong quá khứ

của doanh nghiệp nhằm mục đích đánh giá thực trạng tài chính, dự tính các rủi ro

và tiềm năng tương lai của một doanh nghiệp, trên cơ sở đó giúp cho nhà phân tích

ra các quyết định tài chính có liên quan đến lợi ích của họ trong doanh nghiệp đó. lOMoAR cPSD| 40419767 4

Phân tích tài chính doanh nghiệp trước hết thường tập trung vào các số liệu được

cung cấp trong các báo cáo tài chính của doanh nghiệp, kết hợp với các thông tin bổ

sung từ các nguồn khác nhau, làm rõ tình hình tài chính doanh nghiệp trong quá

khứ, chỉ ra những thay đổi chủ yếu, những chuyển biến theo xu hướng, tính toán

những nhân tố, những nguyên nhân của sự thay đổi trong các hoạt động tài chính,

phát hiện những qui luật của các hoạt động, làm cơ sở cho các quyết định hiện tại

và những dự báo trong tương lai.

Quy trình thực hiện phân tích tài chính ngày càng được áp dụng rộng rãi trong

mọi đơn vị kinh tế, được tự chủ nhất định về tài chính như các doanh nghiệp thuộc

mọi hình thức, được áp dụng trong các tổ chức xã hội, tập thể và các cơ quan quản

lý, tổ chức công cộng. Đặc biệt, sự phát triển của các doanh nghiệp, ngân hàng và

của thị trường vốn đã tạo nhiều cơ hội để chứng tỏ phân tích tài chính thực sự có

ích và cần thiết. Những người phân tích tài chính ở những cương vị khác nhau nhằm các mục tiêu khác nhau.

1.1.2. Mục tiêu của phân tích tài chính doanh nghiệp

Trong nền kinh tế thị trường, phân tích tài chính doanh nghiệp là mối quan tâm

của nhiều nhóm người như: các nhà quản trị doanh nghiệp; các nhà phân tích tài

chính chuyên nghiệp; nhà nước, cơ quan thuế; các nhà cho vay; cổ đông… Những

người phân tích tài chính doanh nghiệp ở những cương vị khác nhau nhằm đến các mục tiêu khác nhau. 1.1.2.1.

Đối với các nhà quản trị tài chính

Phân tích tài chính của các nhà quản trị tài chính hướng đến việc thực hiện có

hiệu quả các quyết định quản trị tài chính: các quyết định đầu tư, quyết định tài trợ,

quyết định phân chia lợi tức…, là cơ sở quan trọng cho các hoạch định tài chính trong

tương lai của doanh nghiệp, dự báo và có biện pháp hạn chế và phòng ngừa rủi ro trong kinh doanh.

Do thông tin đầy đủ và hiểu rõ về các hoạt động của doanh nghiệp nên các nhà

phân tích tài chính trong doanh nghiệp có nhiều lợi thế để có thể phân tích tài chính tốt nhất. lOMoAR cPSD| 40419767 5

Việc phân tích tài chính doanh nghiệp đối với các nhà quản trị tài chính thường

được nhìn nhận một cách toàn diện, thường xuyên, gắn với từng quá trình hoạt

động sản xuất kinh doanh của doanh nghiệp, từ đánh giá cơ cấu vốn hiện có, hiệu

quả của việc thực hiện các chính sách tài chính trong quá khứ, khả năng sinh lời của

hoạt động kinh doanh đến đánh giá khả năng thanh toán cho các chủ nợ, phát hiện

những rủi ro tài chính tiềm ẩn… trên cơ sở đó:

- Xác định điểm mạnh, điểm yếu của doanh nghiệp

- Đưa ra định hướng cho ban lãnh đạo ra quyết định

- Làm cơ sở cho việc lập kế hoạch tài chính cho kỳ sau

- Hiểu rõ vị thế của doanh nghiệp mình

- Đề ra các kế hoạch dự báo về triển vọng của doanh nghiệp 1.1.2.2.

Đối với các nhà đầu tư

Các nhà đầu tư là những người giao vốn của mình cho doanh nghiệp quản lý sử

dụng, được hưởng lợi và cũng chịu rủi ro. Đó là những cổ đông, các cá nhân, các đơn

vị, doanh nghiệp khác. Nhà đầu tư hiện tại và nhà đầu tư tiềm năng có thể là cá nhân

hay doanh nghiệp (các cổ đông), họ quan tâm trước hết đến việc đánh giá những đặc

điểm đầu tư của một doanh nghiệp. Các đặc điểm đầu tư liên quan đến các yếu tố như

sự rủi ro, sự bảo toàn vốn đầu tư, lãi cổ phần và giá trị tăng thêm của vốn đầu tư trước

các quyết định bỏ vốn vào doanh nghiệp hoặc rút ra khỏi doanh nghiệp đó. Do vậy,

các nhà đầu tư quan tâm đến phân tích tài chính doanh nghiệp nhằm đánh giá cơ cấu

vốn hiện tại và các chính sách nhằm duy trì cơ cấu vốn, đánh giá khả năng sinh lời

của doanh nghiệp, các yếu tố tác động làm gia tăng giá trị các cổ phiếu trên thị

trường cũng như triển vọng, khả năng tăng trưởng của doanh nghiệp trong tương

lai. Các nhà đầu tư cũng quan tâm đến việc điều hành các hoạt động và tính hiệu

quả của công tác quản lý trong doanh nghiệp.

Như vậy, phân tích tài chính doanh nghiệp đối với nhà đầu tư là để đánh giá

doanh nghiệp và ước đoán giá trị cổ phiếu, khả năng sinh lời, thời gian hoàn vốn,

phân tích rủi ro trong kinh doanh...dựa vào việc nghiên cứu các báo cáo tài chính,

nghiên cứu các thông tin kinh tế, tài chính, những cuộc tiếp xúc trực tiếp với ban

quản lý doanh nghiệp, các nhà phân tích tài chính doanh nghiệp...để làm rõ triển lOMoAR cPSD| 40419767 6

vọng phát triển của doanh nghiệp và đánh giá các cổ phiếu trên thị trường tài

chính...nhằm ra quyết định đầu tư có hiệu quả nhất. 1.1.2.3.

Đối với người cho vay

Với việc đưa ra quyết định cấp tín dụng hay không cấp tín dụng, cấp tín dụng dài

hạn hay ngắn hạn, người cho vay đều quan tâm đến doanh nghiệp thực sự có nhu

cầu vay vốn hay không? Khả năng thực hiện các cam kết trong quá khứ, các bổn

phận của người vay cũng như khả năng xử lý nợ nần và thiện ý của doanh nghiệp

trong trả nợ trước các chủ nợ. Đặc biệt, người cho vay quan tâm đến khả năng hoàn

trả nợ vay của khách hàng hiện tại và trong tương lai như thế nào? Tuy nhiên, đứng

trước các quyết định khác nhau, ở vị thế khác nhau, nội dung và kĩ thuật phân tích

tài chính có thể khác nhau. Và việc phân tích tài chính đối với những khoản cho vay

dài hạn và những khoản cho vay ngắn hạn có những nét khác nhau.

Đối với những khoản cho vay ngắn hạn, người cho vay đặc biệt quan tâm đến

khả năng thanh toán ngắn hạn của doanh nghiệp, tức là khả năng ứng phó của doanh

nghiệp khi nợ vay đến hạn trả. Đối với các khoản cho vay dài hạn, người cho vay lại

quan tâm đến khả năng hoàn trả và khả năng sinh lời từ hoạt động kinh doanh của

doanh nghiệp. Do đó, họ cần thẩm định tài chính các dự án đầu tư, quản lý được

quá trình giải ngân sử dụng vốn cho từng dự án đầu tư để đảm bảo khả năng hoàn

trả nợ thông qua thu nhập cũng như kiểm soát dòng tiền của các dự án đầu tư của DN.

Ngoài ra, phân tích tài chính doanh nghiệp cũng rất cần thiết đối với những người

lao động hưởng lương trong doanh nghiệp, đối với các cơ quan chủ quan chủ quản

của doanh nghiệp, cơ quan thuế, cơ quan thanh tra,…bởi họ có sử dụng các thông

tin của phân tích làm cơ sở cho các hoạt động của họ.

1.2. Nội dung phân tích tình hình tài chính doanh nghiệp

Để đánh giá được hiệu quả hoạt động được thực hiện trên cơ sở các báo cáo tài

chính – được hình thành thông qua việc xử lý các báo cáo kế toán như: Bảng cân đối

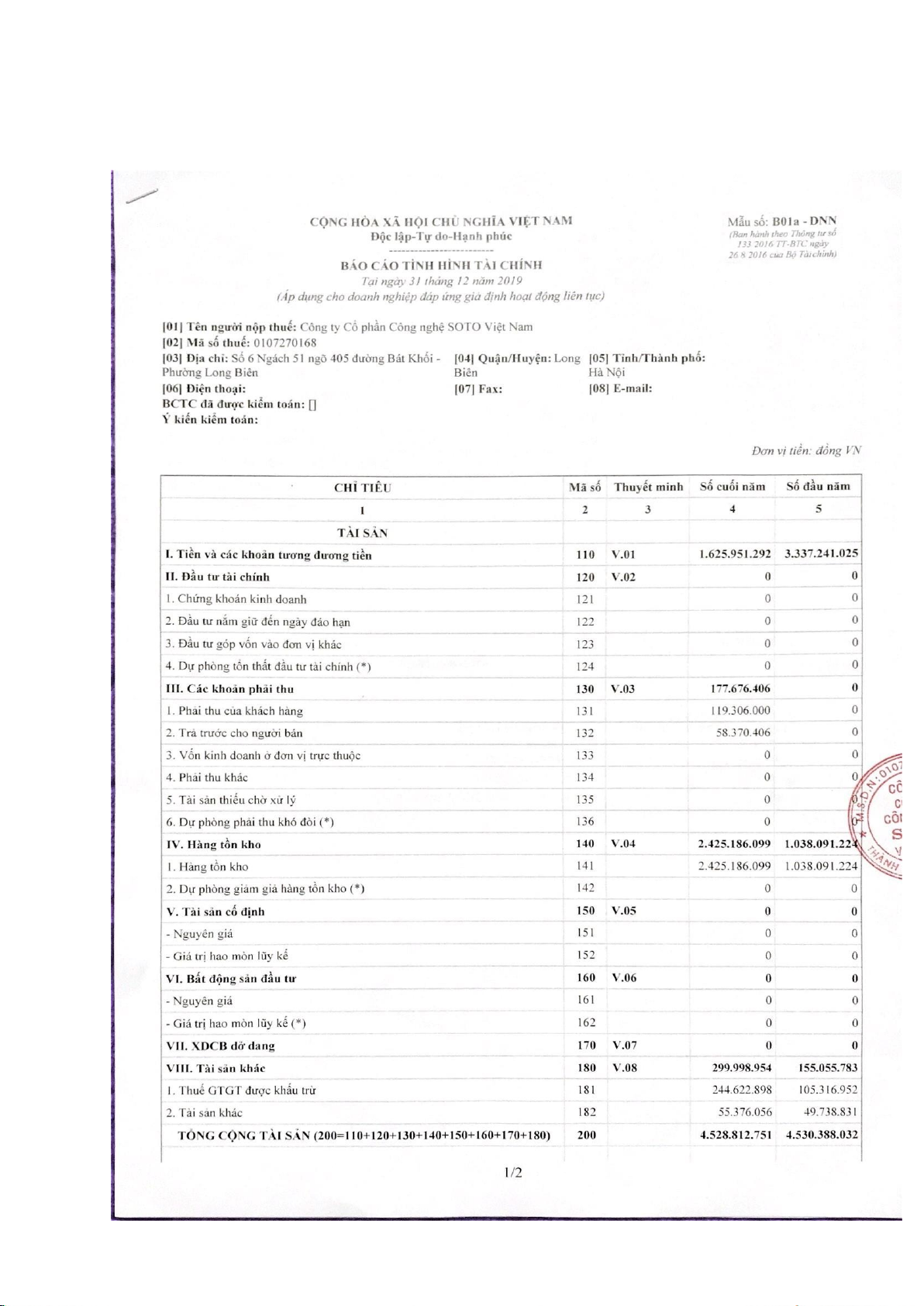

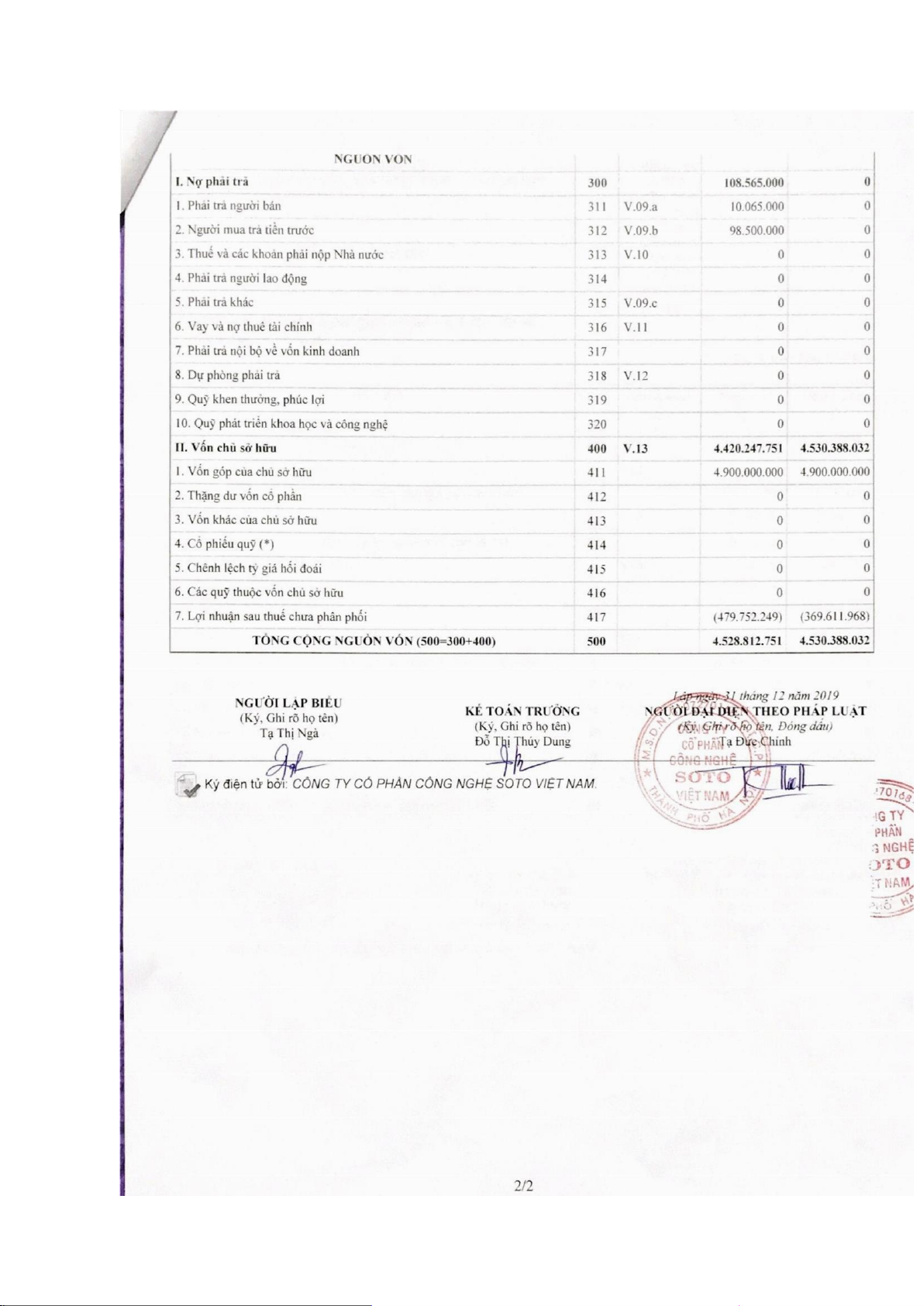

kế toán, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ, ... lOMoAR cPSD| 40419767 7 1.2.1.

Bảng cân đối kế toán

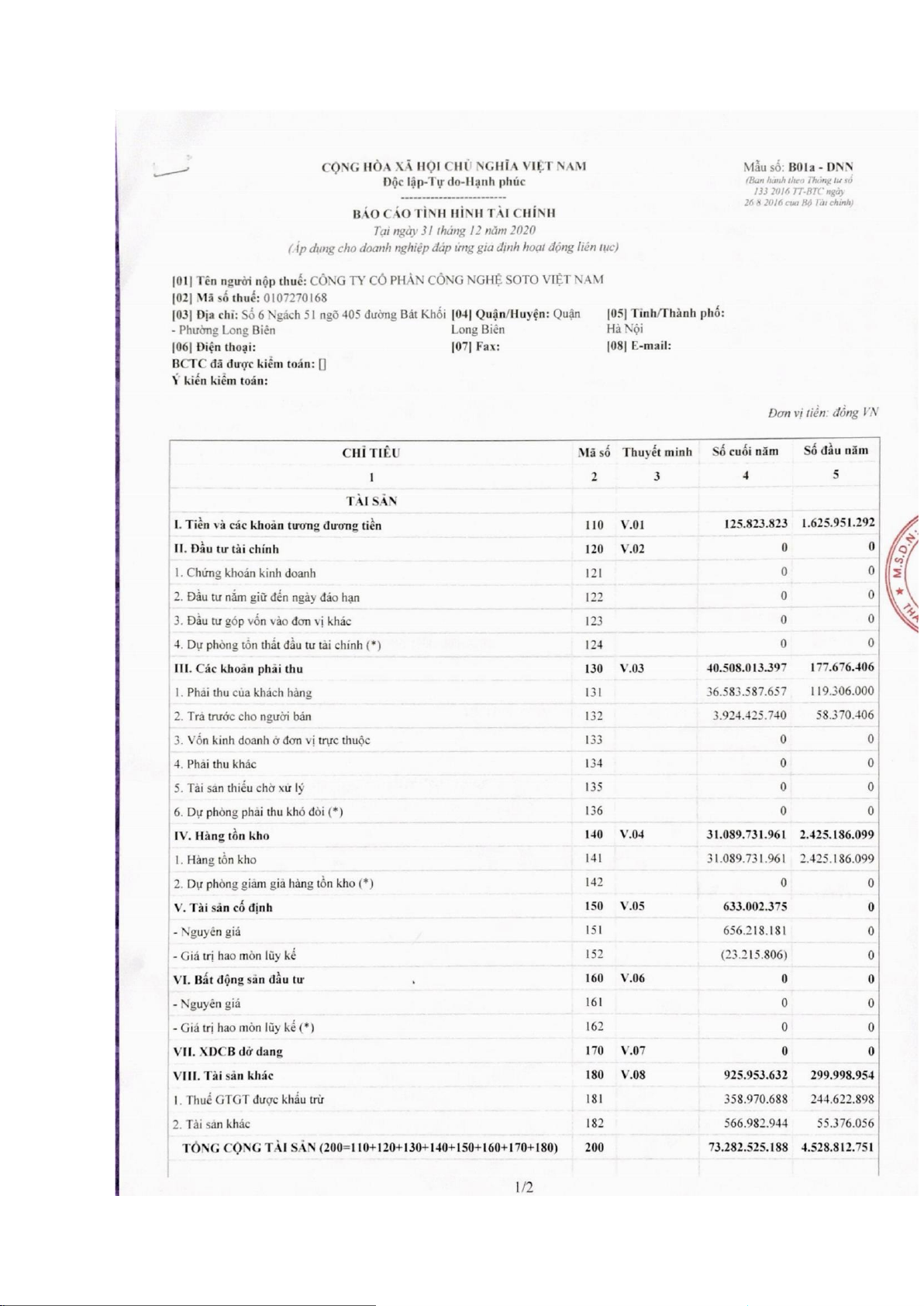

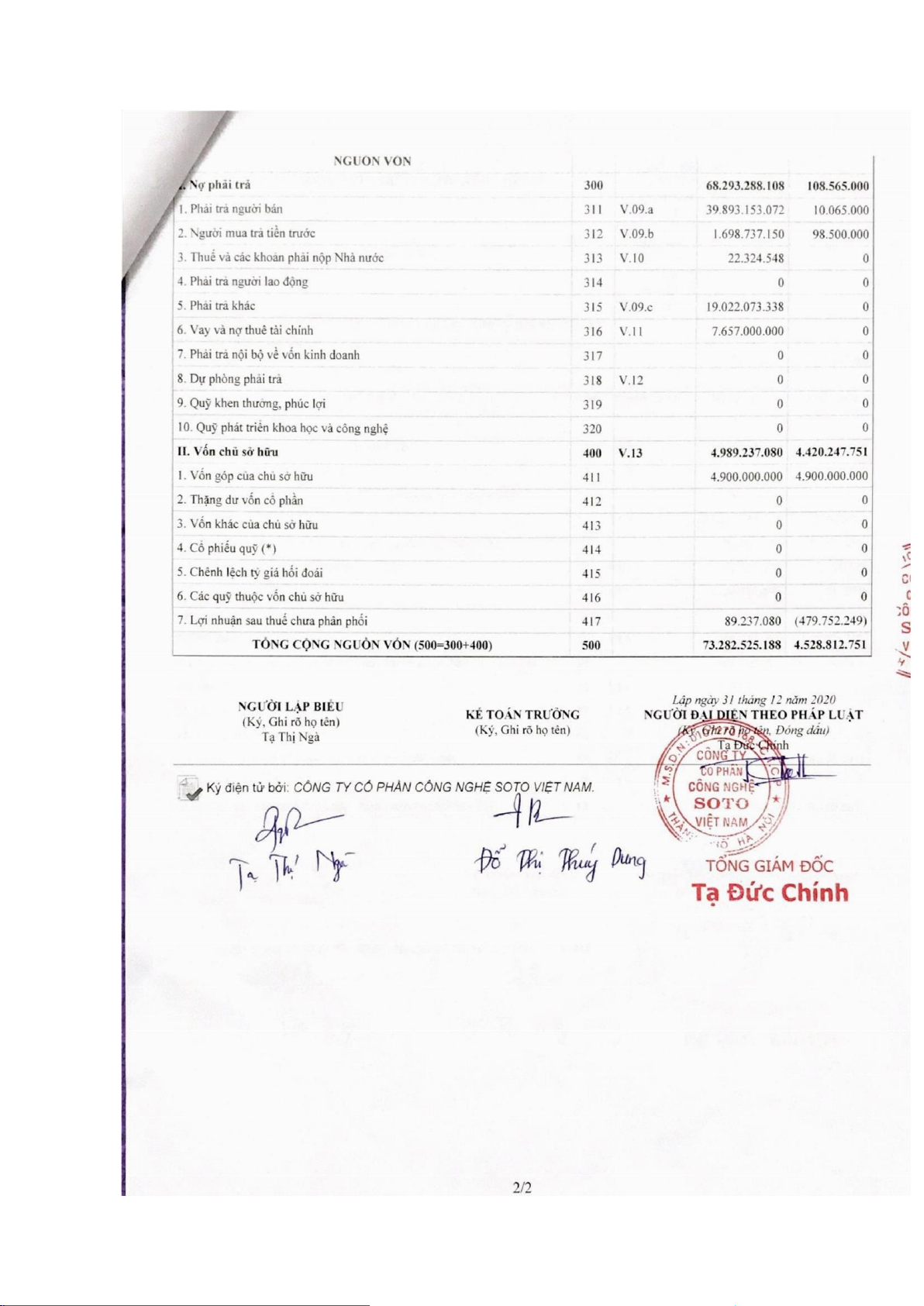

Là BCTC tổng hợp, chủ yếu phản ánh tổng quát toàn bộ tài sản hiện có và nguồn

hình thành tài sản đó tại một thời điểm nhất định (cuối quý, cuối năm). Qua đó người

sử dụng có thể đánh giá khái quát tình hình của doanh nghiệp như cơ cấu tài sản,

nguồn vốn, năng lực hoạt động của tài sản, khả năng thanh toán, khả năng tự chủ

tài chính,... Kết cấu của Bảng cân đối kế toán bao gồm 2 phần: -

Phần Tài sản: Bao gồm TSNH và TSDH phản ánh toàn bộ giá trị tài sản hiện

có của doanh nghiệp. Xét về mặt pháp lý, nó thuộc quyền sở hữu của doanh nghiệp,

sẽ là tài sản đảm bảo cho khoản vay của doanh nghiệp và tạo khả năng thu hồi nợ

khi doanh nghiệp mất khả năng thanh toán. -

Phần Nguồn vốn: Phản ánh nguồn hình thành tài sản, bảo gồm nợ phải trả

và vốn chủ sở hữu. Về mặt pháp lý, các chỉ tiêu này thể hiện trách nhiệm pháp lý của

số tài sản đang quản lý, sử dụng đối với các chủ sở hữu, nhà đầu tư, với ngân hàng

và tổ chức tín dụng, với khách hàng và người lao động.

1.2.1.1. Phân tích khái quát sự biến động của tài sản và nguồn vốn

Để đánh giá khái quát sự biến động của tài sản và nguồn vốn, ngoài việc cần so

sánh các chỉ tiêu trên bảng cân đối kế toán ở thời điểm cuối kỳ với đầu kỳ (so sánh

ngang), ta còn phải xem xét tỷ trọng của từng khoản mục tài sản, nguồn vốn trong

tổng tài sản và nguồn vốn (so sánh dọc) để hiểu được các vấn đề bên trong một cách sâu sắc.

Bằng việc so sánh ngang có thể thấy được sự biến động theo thời gian của quy

mô tổng tài sản, tổng nguồn vốn, từng loại tài sản, từng loại nguồn vốn của một DN.

Qua đó đánh giá tính hợp lý hay không hợp lý của sự biến động bằng cách đối chiều

với yêu cầu sản xuất kinh doanh của DN, các chính sách bán hàng, dự trữ của DN,

xem xét các nhân tố tác động đến sự biến động của tài sản, nguồn vốn.

Ngoài ra, bằng việc so sánh dọc (báo cáo theo tỷ trọng) thường được dùng để

chuẩn hóa các chỉ tiêu trong BCĐKT bằng cách biểu diễn chúng dưới dạng phần trăm

của một chỉ tiêu được lấy làm gốc của liên quan. 1.2.1.2.

Phân tích các mối liên hệ giữa tài sản và nguồn vốn lOMoAR cPSD| 40419767 8

Mối quan hệ cân đối giữa tài sản với nguồn vốn thể hiện sự tương quan về giá trị

tài sản và cơ cấu vốn của doanh nghiệp trong hoạt động sản xuất kinh doanh. Mối

quan hệ cân đối này phản ánh sự hợp lý giữa nguồn vốn doanh nghiệp huy động và

việc sử dụng chúng có hiệu quả hay không.

Các mối quan hệ cân bằng trong BCĐKT bao gồm: Vốn lưu động ròng, nhu cầu

vốn lưu động, ngân quỹ ròng.

a. Vốn lưu động ròng (Vốn lưu động thường xuyên):

Khái niệm: Là phần chênh lệch giữa nguồn vốn dài hạn (nguồn vốn thường xuyên) với tài sản dài hạn.

Cách xác định: VLĐ ròng = NVDH – TSDH = TSNH – NVNH.

Cách 1: VLĐ ròng = NVDH – TSDH TH1: VLĐ ròng > 0

Ý nghĩa: NVDH vẫn tài trợ được cho toàn bộ TSDH và còn tài trợ một phần cho TSNH.

Cơ cấu vốn an toàn nhưng chi phí sử dụng vốn cao. TH2: VLĐ ròng < 0

Ý nghĩa: NVDH không đủ để tài trợ toàn bộ TSDH mà phải dùng đến một phần NVNH

để tài trợ một phần TSDH. Cơ cấu vốn của doanh nghiệp mạo hiểm, dễ xảy ra rủi ro

tài chính. Nếu không xảy ra rủi ro thì chi phí sử dụng vốn thấp. TH3: VLĐ ròng = 0

Ý nghĩa: NVDH tài trợ vừa đủ cho TSDH. Cơ cấu vốn đạt đến trạng thái cân bằng.

Cách 2: VLĐ ròng = TSNH – NVNH

TH1: VLĐ ròng > 0: Doanh nghiệp có khả năng chi trả các nghĩa vụ ngắn hạn, cơ cấu vốn an toàn.

TH2: VLĐ ròng < 0: Doanh nghiệp không có khả năng chi trả các nghĩa vụ ngắn hạn.

b. Nhu cầu vốn lưu động (NCVLĐ):

Khái niệm: Là nhu cầu vốn ngắn hạn phát sinh trong quá trình kinh doanh nhưng

chưa được tài trợ bởi người thứ ba trong quá trình kinh doanh đó. (Người thứ ba có lOMoAR cPSD| 40419767 9

thể là: người bán, người mua, ngân sách nhà nước, cán bộ công nhân viên trừ ngân hàng và người cho vay).

Cách xác định: NCVLĐ = TSKD – Nợ KD. Trong đó: Tài sản kinh doanh Nợ kinh doanh Các khoản phải thu Phải trả người bán Hàng tồn kho

Người mua trả tiền trước Tài sản ngắn hạn khác

Thuế và các khoản phải nộp…

TH1: NCVLĐ > 0: Một phần TSNH của doanh nghiệp đang cần được bên thứ ba tài

trợ (thường xảy ra chủ yếu).

TH2: NCVLĐ < 0: Phần vốn mà doanh nghiệp chiếm dụng được từ bên thứ ba lớn

hơn nhu cầu vốn phát sinh trong kỳ (ít khi xảy ra).

c. Ngân quỹ ròng (NQR):

Khái niệm: Là mức độ tài trợ cho nhu cầu tài trợ trong ngắn hạn của VLĐ ròng.

Cách xác định: NQR = NQC – NQN = VLĐ ròng – NCVLĐ.

Cách 1: NQR = NQC – NQN Trong đó: Ngân quỹ có Ngân quỹ nợ

Tiền và tương đương tiền

Vay và nợ thuê tài chính ngắn hạn

Đầu tư tài chính ngắn hạn (vay và nợ ngắn hạn) TH1: NQR > 0:

Ý nghĩa: Doanh nghiệp chủ động về ngân quỹ (thặng dư ngân quỹ), thể hiện doanh

nghiệp hoàn toàn có khả năng hoàn trả ngay các khoản nợ ngắn hạn cho nhà cho

vay nếu các khoản vay đến hạn trả nợ. TH2: NQR < 0: lOMoAR cPSD| 40419767 10

Ý nghĩa: Doanh nghiệp bị động về ngân quỹ (thâm hụt ngân quỹ), tại thời điểm này

doanh nghiệp chưa đủ tiền để thanh toán các khoản nợ ngắn hạn cho nhà cho vay

nếu khoản vay đến hạn.

Cách 2: NQR = VLĐ ròng – NCVLĐ TH1: NQR > 0:

Ý nghĩa: Nếu NCVLĐ dương thì ngoài việc tài trợ cho TSDH và thỏa mãn NCVLĐ phát

sinh, NVDH doanh nghiệp chưa sử dụng còn để trên khoản mục tiền hoặc đang dùng

vào đầu tư ngắn hạn. Còn nếu NCVLĐ âm thì doanh nghiệp dư thừa ngân quỹ một

phần do thừa NVDH chưa sử dụng vào sản xuất kinh doanh, một phần do chiếm

dụng được vốn của bên thứ ba. TH2: NQR < 0:

Ý nghĩa: NVDH chỉ tài trợ một phần NCVLĐ, phần còn lại dựa vào tín dụng ngắn hạn

ngân hàng. NCVLĐ được tài trợ càng nhiều từ vốn vay thể hiện doanh nghiệp càng

phụ thuộc vào ngân hàng.

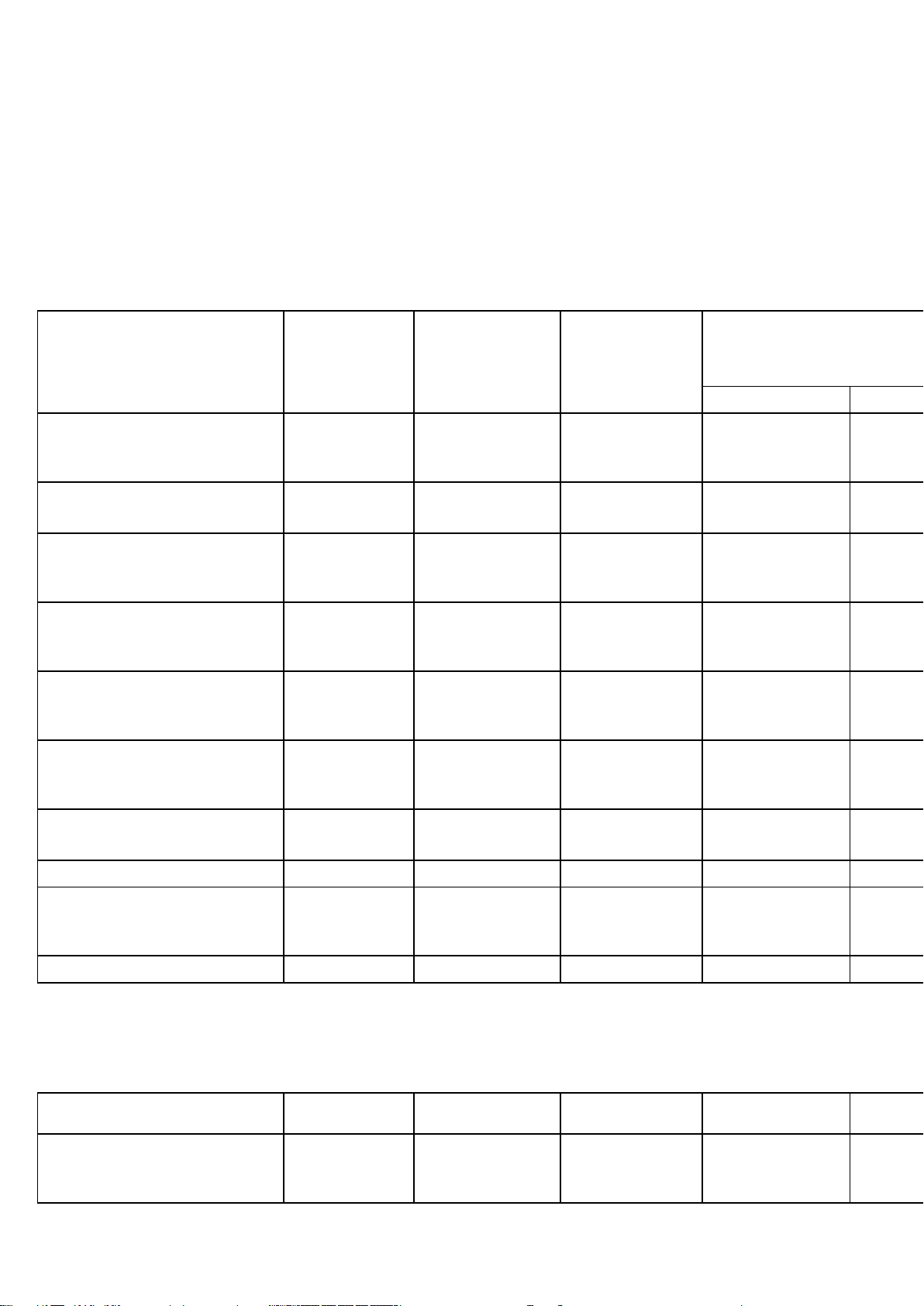

d. Phân tích các mối quan hệ giữa VLĐ ròng, NCVLĐ và NQR: Các trường hợp Ý nghĩa

TH1: VLĐ ròng, NCVLĐ, NQR >

VLĐ ròng tài trợ được cho toàn bộ 0

nguồn vốn phát sinh trong kỳ, còn thừa nằm ở ngân quỹ.

TH2: VLĐ ròng, NCVLĐ > 0;

VLĐ ròng chỉ tài trợ được cho một NQR < 0

phần nhu cầu vốn phát sinh trong

kỳ, còn lại doanh nghiệp phải đi vay ngân hàng. lOMoAR cPSD| 40419767 11

TH3: NQR = 0; VLĐ ròng,

VLĐ ròng vừa đủ để tài trợ cho nhu NCVLĐ >0

cầu vốn phát sinh trong kỳ.

TH4: NCVLĐ < 0; NQR, VLĐ

Doanh nghiệp đang dư thừa ròng > 0

ngân quỹ trên cơ sở một phần

NVDH và một phần chiếm dụng được từ bên thứ ba.

TH5: NQR > 0; NCVLĐ, VLĐ ròng < 0

Doanh nghiệp dư thừa ngân quỹ

trên cơ sở nguồn vốn chiếm dụng được từ bên thứ ba.

TH6: NQR = 0; VLĐ ròng,

Nguồn vốn doanh nghiệp chiếm NCVLĐ < 0

dụng được từ bên thứ ba vừa đủ tài trợ cho TSDH.

TH7: VLĐ ròng, NCVLĐ, NQR <

Nguồn vốn chiếm dụng được từ bên 0

thứ ba không tài trợ đủ cho TSDH,

phần còn lại doanh nghiệp phải vay tín dụng ngắn hạn.

TH8: NCVLĐ > 0; NQR, VLĐ ròng < 0

Doanh nghiệp đi vay tín dụng ngắn

hạn để tài trợ cho TSDH và TSNH. 1.2.2.

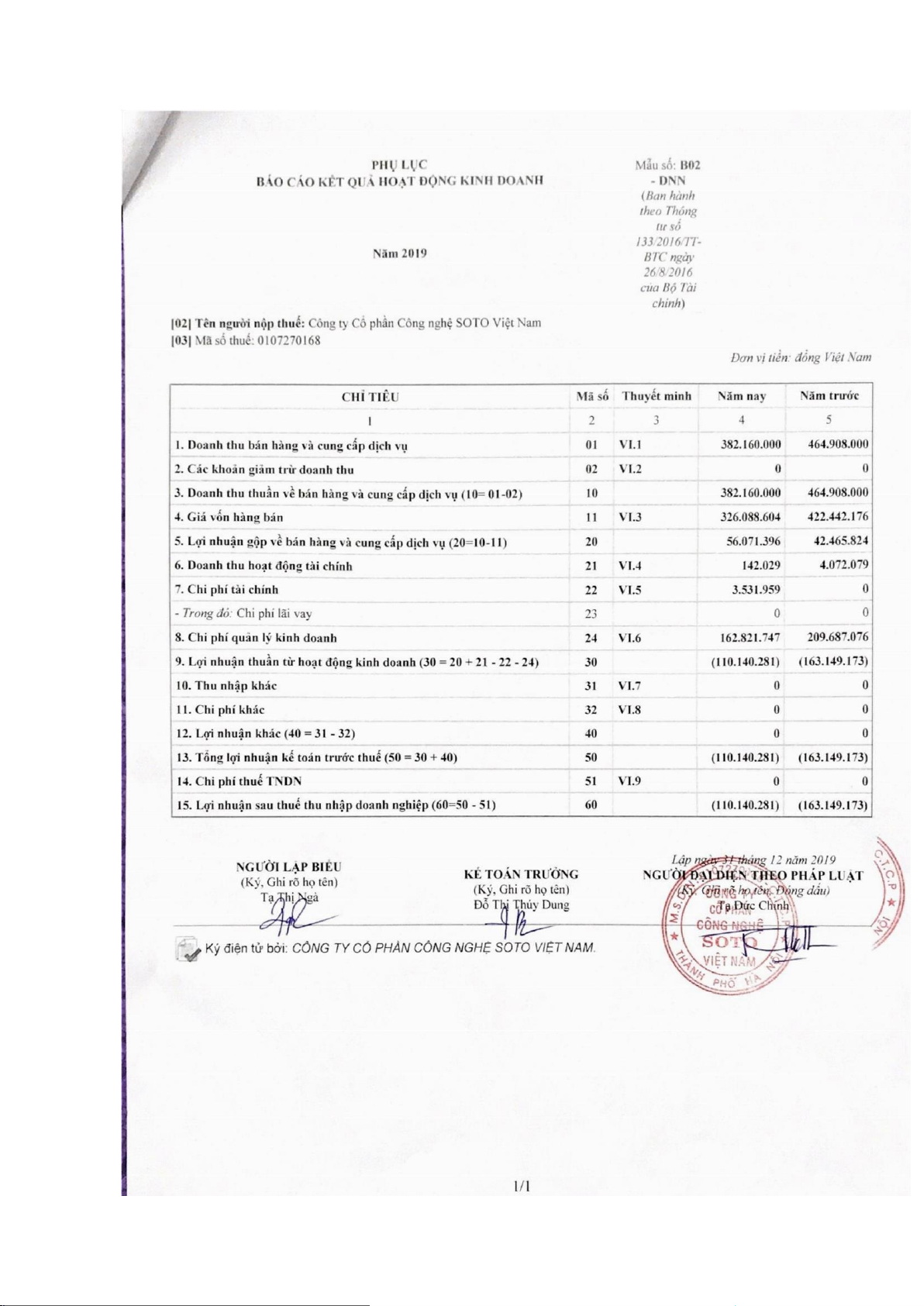

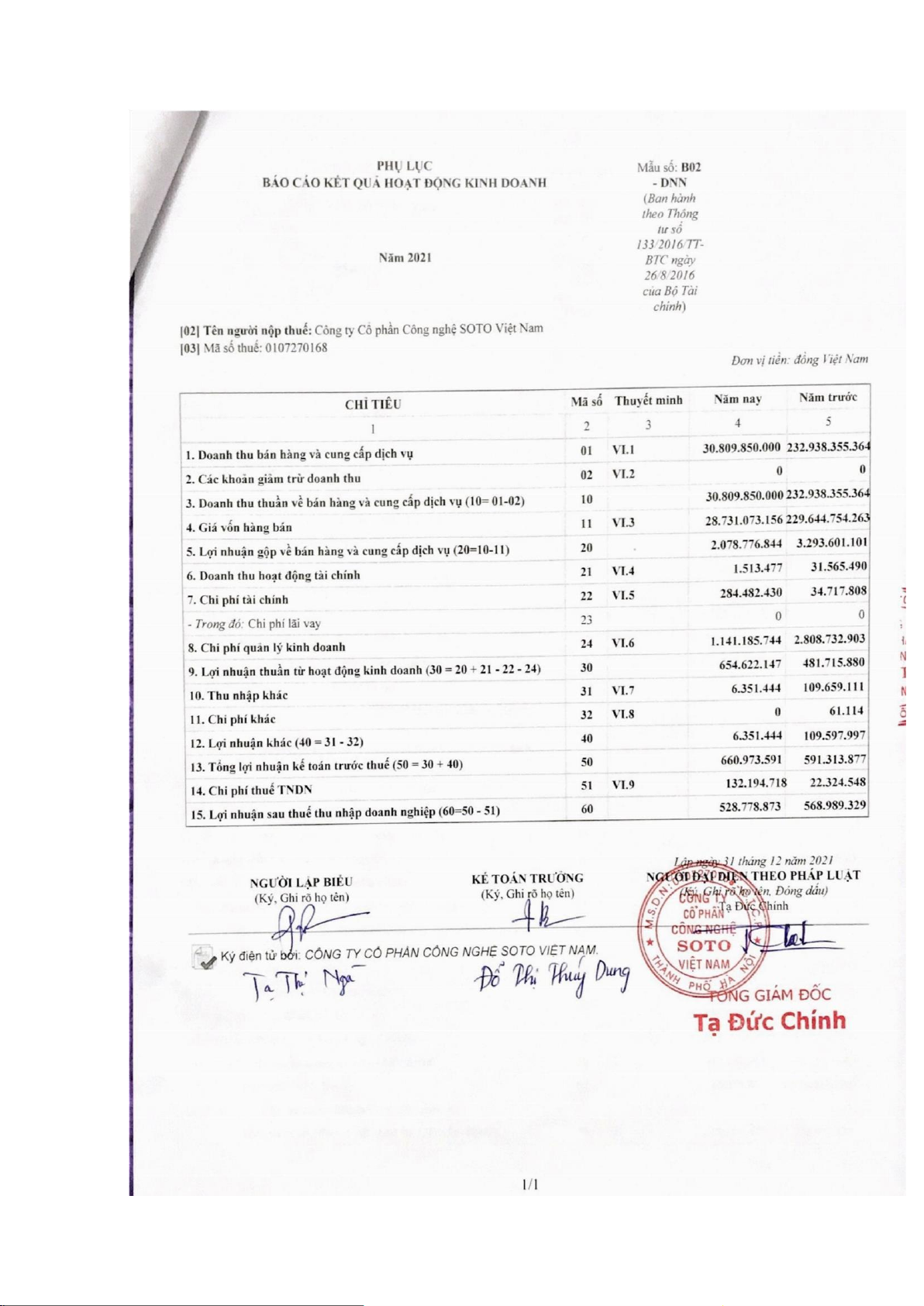

Báo cáo kết quả hoạt động kinh doanh

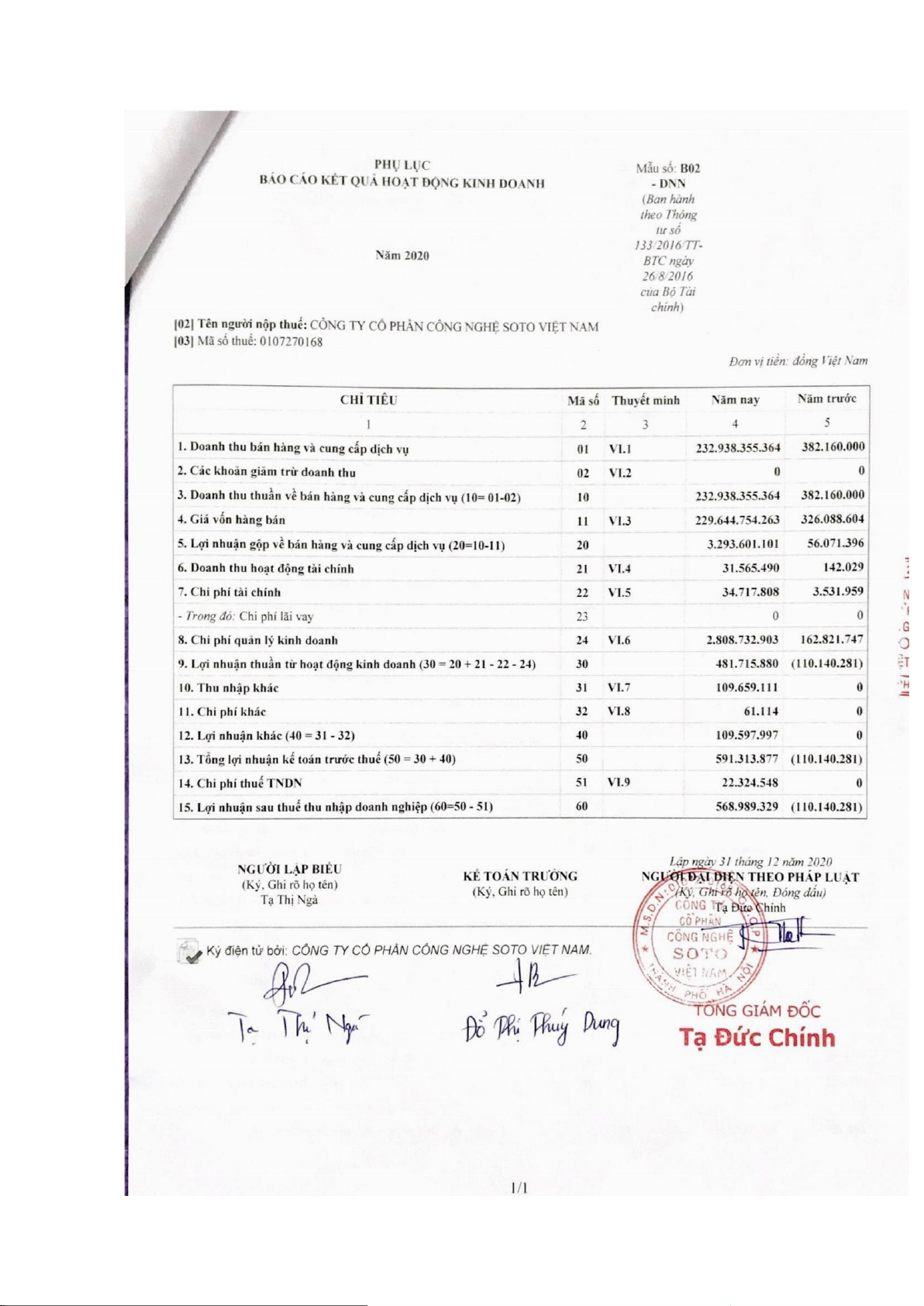

Là BCTC tổng hợp phản ánh tình hình và các kết quả hoạt động của một doanh

nghiệp trong một thời kỳ nhất định bao gồm kết quả hoạt động kinh doanh và kết

quả hoạt động khác. Thông qua đó người sử dụng thông tin có thể phân tích, đánh

giá tình hình kế hoạch dự đoán chi phí sản xuất, giá vốn, doanh thu tiêu thụ... Từ đó

thấy được xu hướng phát triển của doanh nghiệp, những điểm mạnh cũng như hạn

chế trong hoạt động sản xuất kinh doanh của doanh nghiệp để có thể đưa ra được

những quyết định phù hợp với mục tiêu của người sử dụng thông tin. lOMoAR cPSD| 40419767 12

Để đánh giá kết quả kinh doanh của doanh nghiệp, cần đi phân tích mối quan hệ

và tình hình biến động của các khoản mục trong báo cáo kết quả kinh doanh. Khi

phân tích, cần tính và so sánh mức độ cũng như tỷ lệ biến động giữa các kỳ trên từng

chỉ tiêu. Đồng thời, so sánh tình hình của từng chỉ tiêu so với doanh thu thuần để

đánh giá xu hướng thay đổi của từng chỉ tiêu.

Khi phân tích báo cáo KQHĐKD ta cần chú trọng phân tích các chỉ tiêu về doanh

thu, chi phí, lợi nhuận của doanh nghiệp:

Đánh giá sự thay đổi của doanh thu thuần: -

Doanh thu thuần là khoản tiền mà doanh nghiệp thu được từ việc bán

hàng và cung cấp dịch vụ sau khi đã khấu trừ các loại thuế và các khoản giảm trừ. -

Mục đích: Đánh giá, so sánh xem doanh thu thuần tăng hay giảm so với

năm trước? Nguyên nhân do đâu?

Đánh giá sự thay đổi của chi phí: -

Chi phí là số tiền mà doanh nghiệp phải bỏ ra để cung cấp nguồn lực đầu

vào, phục vụ cho quá trình sản xuất kinh doanh như: mua nguyên vật liệu, mua máy

móc, thiết bị, thuê nhân công… nhằm tạo ra các sản phẩm, dịch vụ để bán trên thị

trường. Các chi phí của doanh nghiệp gồm: giá vốn hàng bán, chi phí bán hàng, chi

phí quản lí doanh nghiệp, chi phí tài chính… -

Mục đích: Đánh giá công tác quản lí chi phí của doanh nghiệp. Chi phí thay

đổi như thế nào so với năm trước? Nguyên nhân? Xem xét trong mối tương quan với doanh thu thuần?

Phân tích lợi nhuận: -

Lợi nhuận là kết quả cuối cùng trong hoạt động kinh doanh của doanh

nghiệp, phản ánh hiệu quả sử dụng các nguồn lực như: nguồn lao động, tài sản, vật

tư... Nhà phân tích cần đánh giá được sự thay đổi của lợi nhuận để thấy được những

thay đổi mang tính bản chất trong hoạt động kinh doanh. Lợi nhuận chính là phần

chênh lệch được tạo ra giữa doanh thu và chi phí. -

Mục đích: Xem xét lợi nhuận thay đổi như thế nào? Nguồn lợi nhuận chính bắt nguồn từ đâu? lOMoAR cPSD| 40419767 13 1.2.3.

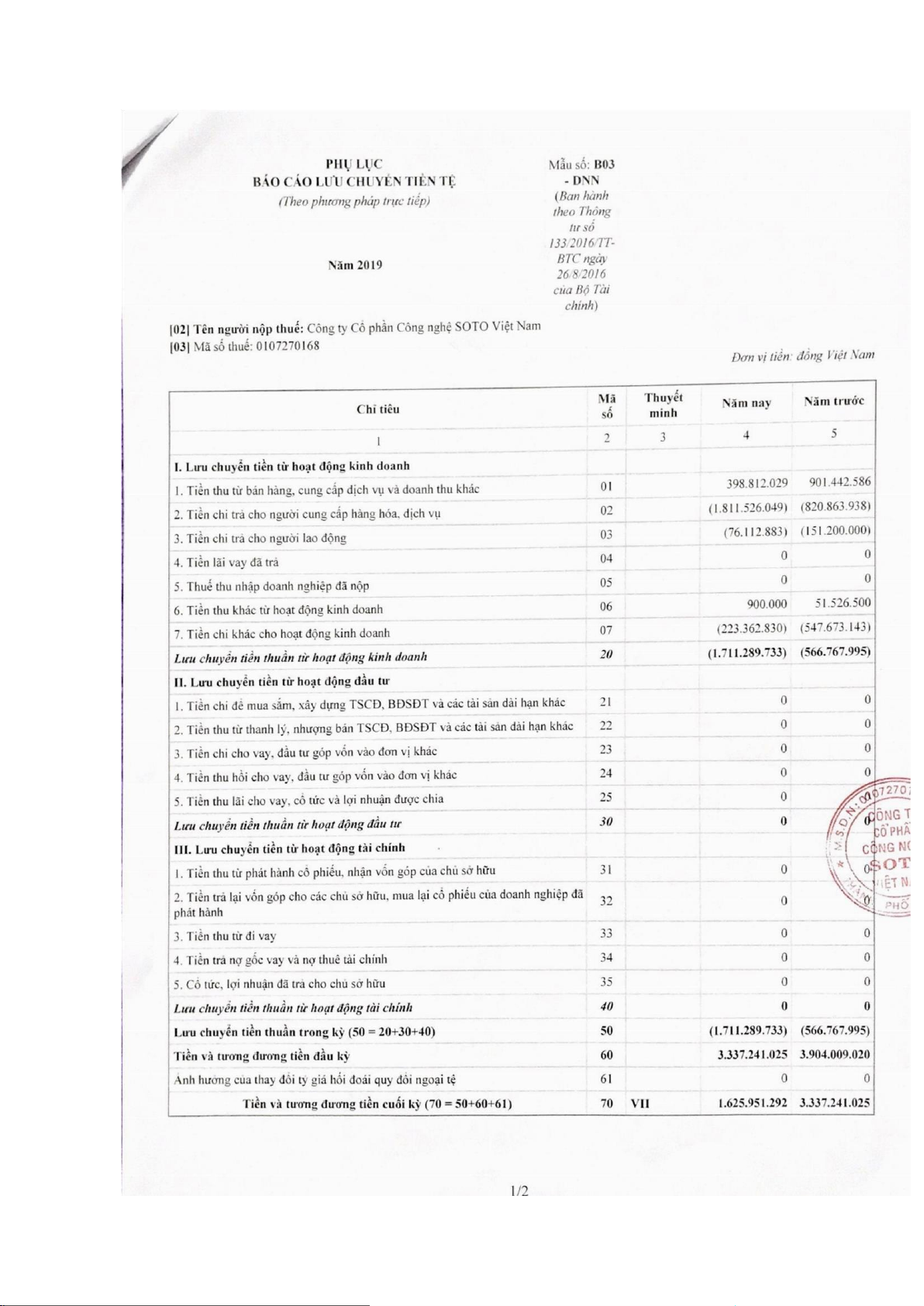

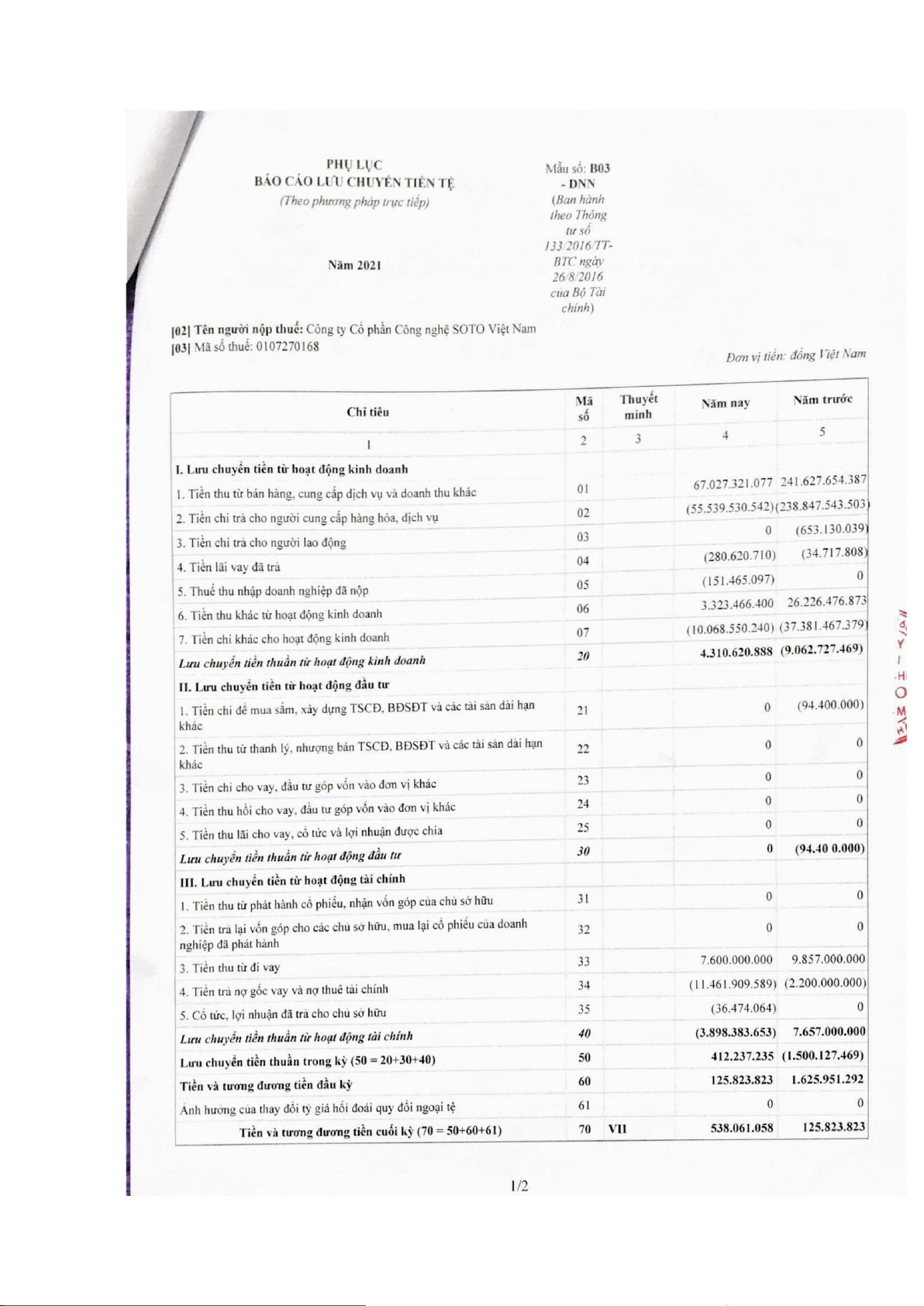

Báo cáo lưu chuyển tiền tệ

Là báo cáo tài chính tổng hợp cung cấp thông tin giúp người sử dụng đánh giá

những thay đổi trong tài sản thuần, cơ cấu tài chính, khả năng chuyển đổi tài sản

thành tiền, khả năng thanh toán và khả năng của doanh nghiệp trong việc tạo ra các

luồng tiền trong quá trình hoạt động. BCLCTT làm tăng khả năng đánh giá khách

quan tình hình hoạt động kinh doanh của doanh nghiệp nhờ các dòng tiền ra và dòng

tiền vào vì nó loại trừ được các ảnh hưởng của việc sử dụng các phương pháp kế

toán khác nhau cho cùng giao dịch và hiện tượng.

Khi phân tích BCLCTT của doanh nghiệp, ta cần thực hiện được các bước sau:

- Bước 1: Đánh giá xem nguồn thu tiền và chi tiền của doanh nghiệp chủ yếu là từ hoạt động nào?

Dòng tiền của doanh nghiệp đến từ hoạt động kinh doanh thường được cho là

tốt, bởi đây là dòng tiền tạo ra doanh thu chủ yếu của doanh nghiệp và cũng bởi

hoạt động kinh doanh được tạo ra từ hoạt động hàng ngày của doanh nghiệp (mang

tính thường xuyên, liên tục).

Tuy nhiên các nguồn tiền chính của một công ty có thể thay đổi theo giai đoạn

tăng trưởng của nó. Chẳng hạn như: đối với doanh nghiệp đang bắt đầu hoạt động

thì dòng tiền từ hoạt động kinh doanh thường âm lớn. Khi doanh nghiệp đang hoạt

động ổn định và mở rộng quy mô sản xuất thì dòng tiền từ hoạt động kinh doanh có

thể dương, âm và bằng 0. Do đó, khi phân tích ta cần tìm hiểu kĩ về doanh nghiệp và

các hoạt động trong doanh nghiệp.

- Bước 2: Đánh giá các nhân tố chủ yếu của lưu chuyển tiền từ HĐKD

Dòng tiền từ HĐKD là dòng tiền thu vào – chi ra liên quan đến thu nhập và chi phí

của doanh nghiệp và diễn ra thường xuyên trong quá trình sản xuất kinh doanh.

Tìm hiểu các nhân tố quan trọng nhất quyết định dòng tiền từ HĐKD. Một số

công ty cần có tiền phục vụ cho hoạt động kinh doanh để duy trì các KPT, dự trữ

HTK,… trong khi một số mô hình kinh doanh lại khiến công ty có rất nhiều tiền như

khi công ty nhận được tiền từ khách hàng trước khi phải chi trả cho nhà cung cấp. lOMoAR cPSD| 40419767 14

- Bước 3: Đánh giá các nhân tố chủ yếu của lưu chuyển tiền từ HĐĐT

Dòng tiền phát sinh từ HĐĐT là dòng tiền liên quan đến mua sắm, thanh lý,

nhượng bán TSDH và các khoản đầu tư dài hạn khác không thuộc các khoản tương đương tiền.

Trong phần hoạt động đầu tư, cần đánh giá từng khoản mục một. Mỗi khoản mục

đều thể hiện hoặc là nguồn tiền hoặc là sử dụng tiền của doanh nghiệp. Phần này sẽ

cho ta biết DN đã đầu tư bao nhiêu tiền cho tương lai vào các khoản như bất động

sản, nhà xưởng, máy móc, thiết bị; bao nhiêu tiền cho khoản đầu tư tài sản tài chính.

Nó cũng cho biết xem DN thu được bao nhiêu tiền từ việc bán các tài sản đó.

- Bước 4: Đánh giá các nhân tố chủ yếu của lưu chuyển tiền từ HĐTC

Dòng tiền từ HĐTC là dòng tiền liên quan đến việc thay đổi quy mô và kết cấu

của vốn vay và vốn chủ sở hữu.

Trong phần này, ta cần xem xét từng khoản mục để hiểu được xem công ty đang

thu hút vốn hay hoàn trả vốn cũng như bản chất của nguồn vốn là gì. Mỗi năm công

ty đều vay nợ thêm thì ta cần cần cân nhắc tới thời điểm đáo hạn nợ là bao giờ. Phần

này cũng cho biết lượng cổ tức được chi trả cùng giá trị cổ phiếu quỹ mà công ty

mua lại. Đây chính là cách thức hoàn trả vốn khác cho chủ sở hữu của công ty. 1.2.4.

Phân tích các tỷ số tài chính 1.2.4.1.

Phân tích năng lực hoạt động tài sản

- Vòng quay các khoản phải thu và kỳ thu tiền trung bình: DTT vềBH vàCCDV

Vòng quay các khoản phải thu =

Cáckhoảnphảithubìnhquân (vòng)

Ý nghĩa: Vòng quay các khoản phải thu đo lường mức độ đầu tư vào các khoản

phải thu để duy trì doanh số bán hàng cần thiết cho doanh nghiệp, qua đó có thể

đánh giá được hiệu quả của một chính sách đầu tư của doanh nghiệp. Thông thường

vòng quay các khoản phải thu cao nói lên rằng doanh nghiệp đang quản lý các khoản

phải thu có hiệu quả, vốn đầu tư cho các khoản phải thu ít hơn và ngược lại. lOMoAR cPSD| 40419767 15

Số ngàytrongkỳ phảithu Kỳ thu tiền trung bình = VòngquaycácKPT (ngày)

Trong đó, số ngày trong kỳ phân tích được xác định thường là 90 ngày nếu kỳ phân

tích là một quý và 360 ngày nếu kỳ phân tích là một năm.

Ý nghĩa: phản ánh số ngày cần thiết để chuyển các KPT thành tiền. Số ngày càng

nhỏ thì vòng quay khoản phải thu càng lớn cho thấy hiệu quả của công tác quản lý khoản phải thu. -

Vòng quay HTK và số ngày của một vòng quay HTK: GVHB Vòng quay HTK = HTKbìnhquân (vòng)

Ý nghĩa: phản ánh trong một kỳ HTK luân chuyển được mấy lần. Thông thường,

so với kỳ trước, vòng quay hàng tồn kho tăng cho thấy thời gian hàng tồn kho còn

tồn tại trong kho ngắn hơn hay hàng tồn kho luân chuyển nhanh hơn làm nhu cầu

vốn lưu động của doanh nghiệp giảm và ngược lại.

Số ngàytrongkỳ phảithu

Số ngày một vòng quay HTK = VòngquayHTK (ngày)

Ý nghĩa: thể hiện khoảng thời gian kể từ khi DN bỏ tiền ra để mua nguyên vật liệu

đến khi sản xuất xong sản phẩm, kể cả thời gian lưu kho là bao nhiêu ngày. -

Hiệu suất sử dụng TSCĐ và tổng tài sản: DTT vềBH vàCCDV

Hiệu suất sử dụng TSCĐ = TSCĐbìnhquân

Ý nghĩa: cứ một đồng TSCĐ mà doanh nghiệp hiện có thì đem lại bao nhiêu đồng

DTT. Thông thường hiệu suất sử dụng TSCĐ càng cao, sức sản xuất của TSCĐ tăng lên và ngược lại.

Khi hiệu suất sử dụng TSCĐ tăng nhưng sức sản xuất TSCĐ kém: do TSCĐ giảm,

doanh nghiệp bán TSCĐ tốt vẫn đang sử dụng trong hoạt động sản xuất kinh doanh

=> Doanh nghiệp đang thu hẹp qui mô sản xuất. Khi TSCĐ tăng, hiệu suất sử dụng lOMoAR cPSD| 40419767 16

TSCĐ giảm: không phải sức sản xuất của doanh nghiệp kém mà do doanh nghiệp đang tăng qui mô. DT vàTN khác

Hiệu suất sử dụng tổng tài sản =

Tổngtài sảnbìnhquân

Ý nghĩa: cứ một đồng tài sản mà doanh nghiệp hiện có thì tạo ra bao nhiêu đồng

DT và TN khác. Tỷ số này càng cao thường được đánh giá hiệu quả sử dụng tài sản

cho hoạt động sản xuất kinh doanh của doanh nghiệp càng tốt, điều đó có nghĩa là

doanh nghiệp cần ít tài sản hơn để duy trì mức độ của hoạt động kinh doanh mà DN đặt ra.

1.2.4.2. Phân tích khả năng thanh toán ngắn hạn - Hệ số khả

năng thanh toán nợ ngắn hạn TSNH

Hệ số khả năng thanh toán nợ ngắn hạn = Nợ ngắnhạn

Trong đó, TSNH gồm: Tiền và tương đương tiền, đầu tư tài chính ngắn hạn, các

khoản phải thu, hàng tồn kho, TSNH khác.

Ý nghĩa: cho biết mỗi đồng nợ ngắn hạn sẽ có bao nhiêu đồng TSNH có khả năng

chuyển hóa nhanh thành tiền để trả các khoản nợ ngắn hạn.

- Hệ số khả năng thanh toán nhanh

Hệ số khả năng thanh toán nhanh = TSNH−NợngắnhạnHTK−TSNH khác

Ý nghĩa: cho biết cứ một đồng nợ ngắn hạn được đảm bảo bằng bao nhiêu đồng

TSNH có thể chuyển đổi nhanh thành tiền (không kể HTK và TSNH khác), phản ánh

khả năng thanh toán các khoản nợ ngắn hạn mà không tính đến sự chuyển hóa của

hàng tồn kho thành tiền.

- Hệ số khả năng thanh toán ngay Hệ số khả năng thanh toán ngay = lOMoAR cPSD| 40419767 17

Tiềnvàtươngđươngtiền+đầutư tàichínhngắnhạn Nợngắnhạn

Ý nghĩa: cho biết cứ một đồng nợ ngắn hạn được đảm bảo bằng bao nhiêu đồng

TSNH có thể chuyển đổi ngay thành tiền, phản ánh ngay tại thời điểm lập báo cáo

nếu các khoản nợ ngắn hạn đã đến hạn thanh toán thì doanh nghiệp có thể hoàn trả

ngay lập tức bao nhiêu phần trăm nợ ngắn hạn. 1.2.4.3.

Phân tích cơ cấu tài chính - Hệ số nợ: Tổngnợ phảitrả Hệ số nợ =

Tổngtài sản(nguồn vốn)

Ý nghĩa: hệ số nợ nói lên trong tổng nguồn vốn của doanh nghiệp, nguồn vốn từ

bên ngoài chiếm bao nhiêu phần trăm. Hệ số nợ càng thấp thì tỷ lệ an toàn vốn càng

cao và ngược lại, hệ số nợ càng cao tức là doanh nghiệp vay nợ nhiều, khi đó rủi ro

tài chính càng cao. Tuy nhiên, muốn có cái nhìn chính xác và khách quan hơn thì cần

so sánh hệ số này với hệ số nợ của các đối thủ cạnh tranh và của trung bình ngành.

Thông thường, các chủ nợ thích hệ số nợ ở mức thấp hay vừa phải vì điều đó

chứng tỏ một phần năng lực trả nợ của doanh nghiệp. Trong khi đó, chủ doanh

nghiệp thường muốn duy trì hệ số nợ cao để tận dụng đòn bẩy tài chính.

Tuy nhiên, khi sử dụng hệ số nợ cao sẽ có những bất lợi và lợi thế nhất định: - Bất lợi:

+ Rủi ro tài chính cao và mức độ an toàn thấp

+ Áp lực về thời hạn trả nợ và nâng lãi suất của ngân hàng

+ Phụ thuộc vào chủ nợ, ảnh hưởng bởi quyết định của nhà đầu tư.

+ Chi phí lãi vay lớn gây áp lực cho doanh nghiệp (phải có kết quả kinh doanh

tốt) bởi nếu doanh nghiệp kinh doanh không tốt sẽ mất khả năng thanh toán và dẫn tới phá sản. - Lợi thế: lOMoAR cPSD| 40419767 18

+ Khi doanh nghiệp thiếu vốn, doanh nghiệp thường thích vay nợ hơn phát

hành cổ phiếu vì phát hành cổ phiếu làm pha loãng quyền kiểm soát.

+ Chi phí thấp hơn so với phát hành cổ phiếu và tỷ suất sinh lời cao hơn (chi

phí lãi vay < cổ tức phải trả cho các cổ đông).

+ Tận dụng được đòn bẩy tài chính: khi doanh nghiệp kinh doanh có lãi thì tỷ

suất vốn chủ sở hữu (ROE) được khuếch đại, còn khi doanh nghiệp làm ăn

thua lỗ, sẽ chia sẻ được rủi ro với các nhà ngân hàng.

+ Giảm thuế vì chi phí lãi vay thuộc chi phí hợp lí trước thuế nên được trừ khi

tính lợi nhuận trước thuế.

- Hệ số VCSH:

Hệ số VCSH = TổngNVVCSH = TổngNVTổngNV−Nợ phảitrả = 1 – Hệ số nợ

Ý nghĩa: trong tổng nguồn tài trợ của doanh nghiệp, vốn chủ sở hữu chiếm bao

nhiêu phần trăm. Hệ số này cho thấy mức độ độc lập hay phụ thuộc của doanh

nghiệp vào các chủ nợ và mức độ tài trợ của bản thân doanh nghiệp đối với các

hoạt động kinh doanh của mình. Hệ số này càng cao chứng tỏ doanh nghiệp càng

có mức độ độc lập cao về mặt tài chính và khả năng đảm bảo thanh toán.

- Hệ số nợ dài hạn: Nợ dàihạn

Hệ số nợ dài hạn = VCSH

Ý nghĩa: phản ánh sự phụ thuộc vào chủ nợ. Hệ số này càng cao thì rủi ro tài chính

càng cao do phụ thuộc vào chủ nợ và ngược lại.

- Tỷ suất tự tài trợ TSDH:

Tỷ suất tự tài trợ TSDH = VCSHTSDH

Ý nghĩa: phản ánh mức độ tự tài trợ cho TSDH bằng chính vốn chủ sở hữu. Hệ số

này càng cao thì mức độ tài trợ TSDH bằng VCSH càng nhiều. lOMoAR cPSD| 40419767 19

- Khả năng thanh toán lãi tiền vay:

Khả năng thanh toán lãi tiền vay = LNTTChi phí lãivay+Chiphí lãi vay

Ý nghĩa: khi doanh nghiệp kinh doanh và thu về doanh thu, doanh nghiệp trả các

loại chi phí hoạt động (chưa trả lãi vay), phần doanh thu còn lại sẽ trả được bao

nhiêu lần lãi vay, phản ánh mức độ lợi nhuận đảm bảo khả năng trả lãi vay như thế

nào. Tỷ số khả năng thanh toán lãi tiền vay trong doanh nghiệp càng cao thì rủi ro

mất khả năng chi trả tiền vay càng thấp và ngược lại. 1.2.4.4.

Phân tích khả năng sinh lời

Phân tích khả năng sinh lời là một trong những nội dung phân tích được các nhà

quản trị tài chính, các nhà cho vay đầu tư quan tâm đặc biệt vì nó gắn liền với lợi ích

của họ trong hiện tại và tương lai. -

Tỷ suất lợi nhuận trên doanh thu (ROS): Lợinhuận ROS = Doanhthu x100%

Lợi nhuận được xác định trong công thức trên có thể là lợi nhuận gộp, lợi nhuận

từ hoạt động bán hàng, lợi nhuận thuần từ hoạt động kinh doanh, lợi nhuận trước thuế hoặc sau thuế.

Ý nghĩa: cho biết trong 100 đồng doanh thu mà doanh nghiệp thực hiện được thì

có bao nhiêu đồng là lợi nhuận. Tỷ số này còn phản ánh công tác quản lí chi phí của

doanh nghiệp. Khi hệ số này cao chứng tỏ doanh nghiệp quản lý tốt chi phí và ngược

lại, hệ số này thấp thể hiện việc quản lý chi phí chưa tốt. -

Tỷ suất lợi nhuận trên tổng tài sản (ROA): Lợinhuận ROA =

Tổngtài sảnbìnhquân x100%

Lợi nhuận được xác định trong công thức có thể là lợi nhuận trước thuế, lợi nhuận sau thuế, EBIT. lOMoAR cPSD| 40419767 20

Ý nghĩa: cho biết cứ 100 đồng tài sản đưa vào sản xuất kinh doanh thì đem lại

bao nhiêu đồng lợi nhuận, cho phép đánh giá khả năng và hiệu quả sử dụng tài sản

của doanh nghiệp để thu được lợi nhuận. ROA càng cao chứng tỏ khả năng sinh lời

trên tổng tài sản hoặc tần suất khai thác tài sản của doanh nghiệp là lớn. Tuy nhiên,

cần lưu ý trường hợp doanh nghiệp tạm thời có ROA cao không hẳn là vì khai thác

tài sản hiệu quả mà là vì thiếu hụt đầu tư vào tài sản, ảnh hưởng đến hoạt động kinh doanh trong lâu dài. -

Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE):

ROE = Lợinhuậnsauthuế (trướcthuế) x100%

Vốnchủsở hữubìnhquân

Ý nghĩa: cho biết cứ 100 đồng vốn chủ sở hữu đem đầu tư cho hoạt động kinh

doanh trong kỳ thì mang lại bao nhiêu đồng lợi nhuận sau thuế, phản ánh hiệu quả

sử dụng vốn của chủ sở hữu. ROE cao thể hiện doanh nghiệp sử dụng hiệu quả VCSH,

điều này giúp hấp dẫn các nhà đầu tư hơn. Hơn nữa, tỷ số này lớn còn cho thấy năng

lực của bộ phận quản lý trong việc cân đối hài hòa, hợp lý giữa VCSH với nợ phải trả

đểvừa đảm bảo an ninh tài chính, vừa khai thác được lợi thế cạnh tranh của doanh

nghiệp trong quá trình huy động và sử dụng vốn, mở rộng quy mô kinh doanh.

1.3. Quy trình phân tích tài chính doanh nghiệp

Phân tích tài chính doanh nghiệp là hoạt động hết sức phức tạp, liên quan đến

nhiều người, nhiều bộ phận bên trong và bên ngoài doanh nghiệp. Để có được thông

tin hữu ích cho việc ra các quyết định tài chính, công tác phân tích tài chính cần được

tổ chức một cách khoa học.

Mỗi đối tượng phân tích khác nhau có thể có một qui trình phân tích khác nhau,

phù hợp với mục tiêu, yêu cầu phân tích và ra các quyết định tài chính của họ. Sau

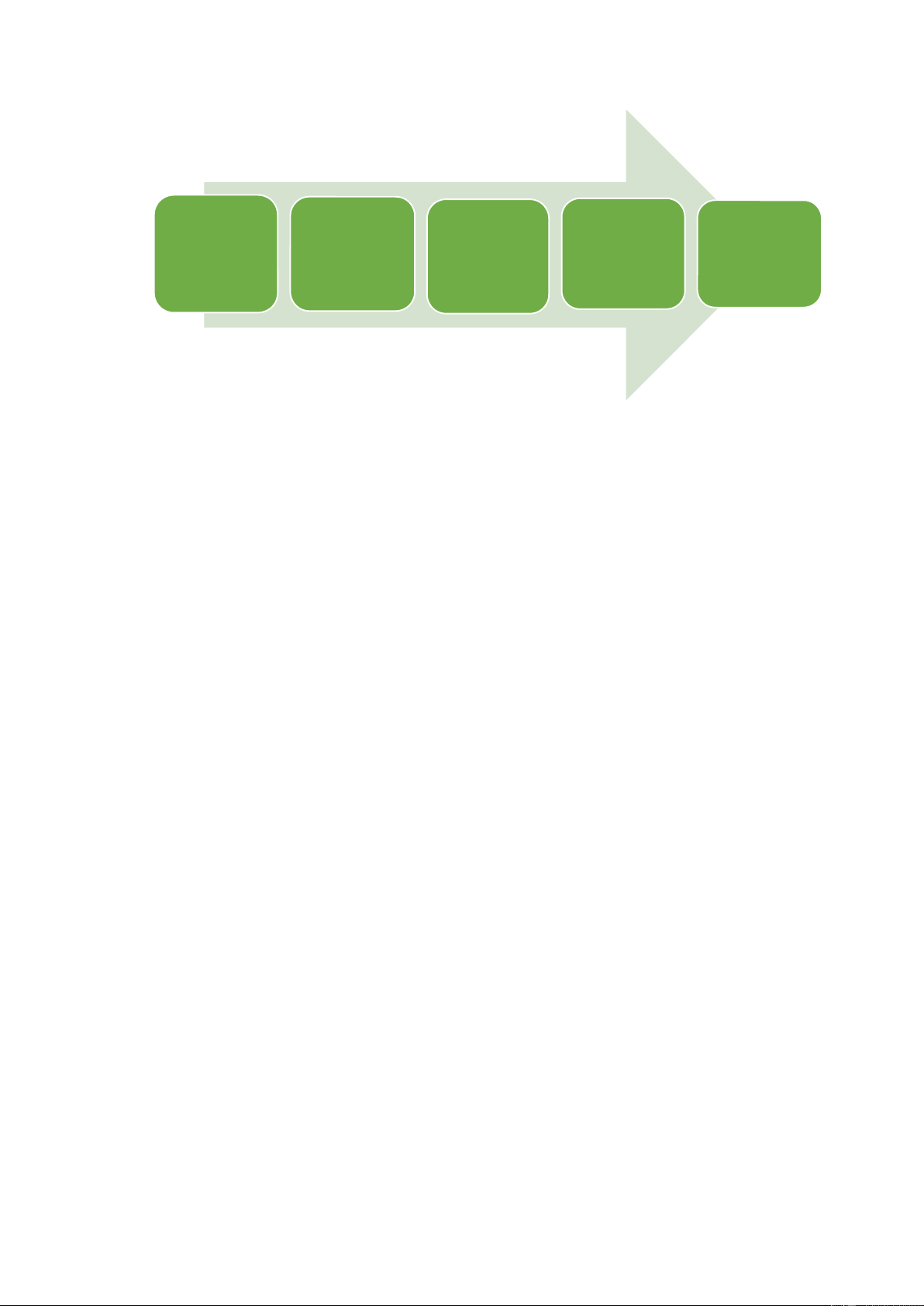

đây là một số bước chủ yếu trong một qui trình phân tích chung: lOMoAR cPSD| 40419767 21 Bước 3: Bước 1: Bước 2: Lập kế Bước 5: Thu thập và Xác định Bước 4: hoạch phân Tổng hợp xử lí thông những biểu Phân tích và dự đoán tích hiện đặc tin trưng

Sơ đồ 1.1: Quy trình phân tích tài chính doanh nghiệp 1.3.1.

Lập kế hoạch phân tích

Lập kế hoạch phân tích là xác định trước về nội dung, phạm vi, thời gian và cách tổ chức phân tích. -

Nội dung phân tích cần xác định rõ những vấn đề cần được phân tích: có

thể toàn bộ hoạt động tài chính hoặc chỉ một số vấn đề cụ thể nào đó cơ cấu vốn và

khả năng thanh toán… đây là cơ sở để xây dựng đề cương cụ thể để tiến hành phân tích. -

Phạm vi phân tích có thể là toàn đơn vị hoặc một số đơn vị được chọn làm

điểm để phân tích; tùy yêu cầu và thực tiễn quản lý mà xác định nội dung và phạm vi phân tích phù hợp. -

Thời gian ấn định trong kế hoạch phân tích bao gồm cả thời gian chuẩn bị

và thời gian tiến hành công tác phân tích. -

Trong kế hoạch phân tích cần phân công trách nhiệm cho các bộ phận trực

tiếp thực hiện và bộ phận phục vụ công tác phân tích; cũng như các hình thức hội

nghị phân tích nhằm thu thập nhiều ý kiến, đánh giá đúng thực trạng và phát hiện

đầy đủ tiềm năng giúp doanh nghiệp phấn đấu đạt kết quả cao trong kinh doanh. 1.3.2.

Thu thập thông tin và xử lí thông tin

Trong phân tích tài chính, nhà phân tích phải thu thập, sử dụng mọi nguồn thông

tin, thông tin từ nội bộ doanh nghiệp đến những thông tin từ bên ngoài, từ những lOMoAR cPSD| 40419767 22

thông tin số lượng đến những thông tin giá trị, từ những thông tin lượng hóa được

đến những thông tin không lượng hóa được. 1.3.2.1. Thông tin tài chính

Nguồn thông tin tài chính là những số liệu và dữ liệu phản ánh tình hình, kết quả

kinh doanh của doanh nghiệp. Nguồn thông tin này được thu thập từ các kế hoạch

tài chính chi tiết và tổng hợp, hệ thống các báo cáo tài chính, báo cáo kế toán quản

trị và các tài liệu kế toán chi tiết có liên quan.

Hệ thống báo cáo tài chính bao gồm:

- Bảng cân đối kế toán

- Báo cáo kết quả kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Thuyết minh báo cáo tài chính 1.3.2.2.

Thông tin phi tài chính

Sự phát triển của doanh nghiệp do tác động của nhiều nhân tố trong và ngoài

doanh nghiệp. Phân tích tài chính là việc phân tích hướng tới tương lai của doanh

nghiệp. Bởi vậy, ngoài các thông tin tài chính hiện tại và quá khứ, việc phân tích tài

chính doanh nghiệp phải sử dụng rất nhiều thông tin phi tài chính khác: Thông tin

về môi trường vĩ mô như môi trường kinh tế, chính trị, pháp luật, văn hóa, tự

nhiên…; thông tin về môi trường vi mô như thông tin về ngành doanh nghiệp đang

hoạt động, thông tin về doanh nghiệp.

- Thông tin về môi trường vĩ mô: Là những thông tin về môi trường kinh tế,

chính trị, luật pháp có liên quan đến cơ hội kinh doanh của một doanh nghiệp như:

+ Sự tăng trưởng hay suy thoái của một nền kinh tế. Ví dụ như, khi cơ hội thuận lợi,

các hoạt động doanh nghiệp được mở rộng, lợi nhuận cũng như giá cổ phiếu trên

thị trường sẽ tăng lên và ngược lại. Khi phân tích, điều quan trọng nhất là phải nhận

thấy sự xuất hiện của cơ hội mang tính chu kỳ, qua giai đoạn tăng trưởng sẽ đến giai

đoạn suy thoái và ngược lại. lOMoAR cPSD| 40419767 23

+ Sự can thiệp của nhà nước vào các hoạt động kinh doanh của doanh nghiệp như:

biện pháp giúp đỡ tài chính; chính sách tài khóa; chính sách tiền tệ; chính sách ưu

đãi; quy định giá cả bắt buộc…

- Thông tin theo ngành kinh tế:

Nội dung nghiên cứu trong phạm vi ngành là đặt sự phát triển của doanh nghiệp

trong mối liên hệ với hoạt động chung của ngành kinh doanh. Khi nghiên cứu cần

thấy được đặc điểm kinh doanh của ngành có liên quan đến:

+ Sản phẩm: Tính chất của sản phẩm, chu kỳ phát triển của các sản phẩm trong ngành

+ Công nghệ: Tình trạng hiện tại, khả năng đổi mới công nghệ của ngành

+ Xu thế biến động của ngành: tăng trưởng, suy thoái hay bão hòa

+ Áp lực trong cạnh tranh: bằng việc phân tích nguy cơ ngàn có đối thủ cạnh tranh

mới, mức cạnh tranh giữa các đối thủ trong ngành, áp lực của sản phẩm thay thế… -

Thông tin về doanh nghiệp:

+ Đặc điểm hoạt động của doanh nghiệp: hình thức sở hữu vốn, hình thức hoạt động

thâm niên, qui mô của doanh nghiệp. + Cơ cấu tổ chức

+ Mục tiêu của các nhà lãnh đạo

+ Thông tin về sản phẩm của doanh nghiệp như: đặc tính, chu kỳ sống, mức độ đa

dạng hóa, vị thế sản phẩm trên thị trường.

+ Thị trường của các sản phẩm

+ Chính sách phát triển của doanh nghiệp

Chất lượng công tác phân tích phụ thuộc rất lớn vào chất lượng của các thông tin

thu thập được. Bởi vậy, trước khi phân tích, nhà phân tích phải kiểm tra tính hợp

pháp của tài liệu chứa đựng thông tin (trình tự lập, ban hành, người lập, cấp thẩm

quyền phê duyệt…) cũng như độ tin cậy của nguồn thông tin thu thập được: tính

nhất trí của cùng một thông tin kế toán trên các tài liệu khác nhau, tính trung thực

hợp lí của các thông tin kế toán… lOMoAR cPSD| 40419767 24

Phạm vi kiểm tra không chỉ giới hạn ở các tài liệu trực tiếp làm căn cứ phân tích

mà cả các tài liệu khác có liên quan, đặc biệt là các tài liệu gốc. 1.3.3.

Xác định những biểu hiện đặc trưng

Trên cơ sở nguồn thông tin thu thập được, tùy thuộc vào yêu cầu và nội dung

phân tích, nhà phân tích cần tính toán các chỉ số tài chính phù hợp, lập các bảng biểu

theo từng nội dung đã đặt ra, so sánh với các chỉ số kỳ trước, các chỉ số của ngành,

của các doanh nghiệp khác trong cùng lĩnh vực hoạt động.

Trên cơ sở đó, đánh giá khái quát điểm mạnh, điểm yếu của doanh nghiệp, vạch

ra được những vấn đề, những trọng tâm, lưu ý cần được tập trung phân tích. 1.3.4. Phân tích

Những nội dung cơ bản, những ấn đề được coi là quan trọng, có ảnh hưởng lớn

đến tình hình tài chính của doanh nghiệp hiện tại và trong tương lai đều phải đực

tập trung phân tích cụ thể nhằm làm rõ các mối quan hệ, các yếu tố bên trong thể

hiện bản chất của các hoạt động, bằng việc:

- Xác định các nhân tố ảnh hưởng, xem xét mối liên hệ giữa các nhân tố

- Xác định mức độ ảnh hưởng của các nhân tố tới các chỉ tiêu phân tích

- Từ góc độ ảnh hưởng của mỗi nhân tố, đánh giá các nguyên nhân thành công

và nguyên nhân còn tồn tại. 1.3.5.

Tổng hợp và dự đoán

Tổng hợp kết quả, rút ra nhận xét, dự báo hoạt động năm tiếp theo, thời gian tới

của doanh nghiệp. Đối với nhà đầu tư là quyết định đầu tư hay rút vốn, với nhà quản

trị doanh nghiệp là quyết định tài chính, khắc phục những điểm yếu và đề ra định

hướng hoạt động thời gian tới, với người cho vay là quyết định cấp vốn hay thu hồi

vốn vay. Từ đó, đề xuất các giải pháp tài chính cũng như các giải pháp khác nhằm thực hiện mục tiêu.

1.4. Phương pháp phân tích tài chính doanh nghiệp

Để có được những thông tin tài chính hữu ích hơn, khi phân tích tình hình tài

chính, trước hết cần phải xác lập được chỉ tiêu hay hệ thống chỉ tiêu thể hiện vấn đề lOMoAR cPSD| 40419767 25

cần quan tâm khi phân tích. Trên cơ sở những chỉ tiêu, hệ thống các chỉ tiêu cần

phân tích tiến hành phân tích.

Phương pháp phân tích tài chính là một hệ thống bao gồm các công cụ và biện

pháp nhằm tiếp cận, nghiên cứu các sự kiện, hiện tượng, các mối quan hệ bên trong

và bên ngoài, các luồng dịch chuyển và biến đổi tài chính, các chỉ tiêu tài chính tổng

hợp và chi tiết nhằm đánh giá tình hình tài chính doanh nghiệp.

Phân tích tình hình tài chính có thể thực hiện bằng cách sử dụng một hoặc kết

hợp nhiều phương pháp phân tích khác nhau tùy thuộc vào mục đích, yêu cần phân

tích hoặc phụ thuộc vào nguồn số liệu thu thập được trong quá trình phân tích. Các

phương pháp thường được sử dụng chủ yếu trong phân tích tài chính như: phương

pháp so sánh, phương pháp tỷ lệ, phương pháp chỉ số, phương pháp phân tổ,

phương pháp Dupont,… Mỗi một phương pháp có những công dụng khác nhau và

được sử dụng trong từng nội dung phân tích khác nhau. Cụ thể: 1.4.1.

Phương pháp so sánh

Là phương pháp xem xét một chỉ tiêu phân tích bằng cách dựa trên việc so sánh

với một chỉ tiêu cơ sở (chỉ tiêu gốc). Đây là phương pháp được sử dụng phổ biến và

thường được thực hiện ở bước khởi đầu của việc phân tích. Việc sử dụng phương

pháp so sánh là nhằm các mục đích: -

Đánh giá tình hình thực hiện nhiệm vụ kế hoạch mà doanh nghiệp đã đặt

ra bằng cách so sánh giữa trị số của chỉ tiêu kỳ thực tế với trị số của chỉ tiêu kỳ kế hoạch. -

Đánh giá tốc độ và xu hướng phát triển của hiện tượng, kết quả kinh tế

thông qua việc so sánh giữa kết quả kì này với kết quả kì trước. -

Đánh giá mức độ tiên tiến hay lạc hậu của đơn vị bằng cách so sánh giữa

kết quả của bộ phận hay của đơn vị thành viên với kết quả trung bình của tổng thể

hoặc so sánh giữa kết quả của đơn vị này với kết quả của đơn vị khác có cùng quy

mô hoạt động, trong cùng một lĩnh vực hoạt động.

Tuy nhiên, vấn đề cần chú ý là khi thực hiện phép so sánh, để đưa ra các quyết

định tài chính đúng đắn, hai số liệu đưa ra so sánh phải đảm bảo các điều kiện có

thể so sánh được. Các điều kiện đó là: lOMoAR cPSD| 40419767 26 - Cùng nội dung kinh tế -

Cùng thống nhất về một phương pháp tính -

Cùng một đơn vị đo lường và phải được thu thập trong cùng độ dài thời gian -

Cùng qui mô và điều kiện kinh doanh tương tự

Về kỹ thuật so sánh có thể so sánh bằng số tuyệt đối, so sánh bằng số tương đối,

so sánh bằng số bình quân: -

So sánh bằng số tuyệt đối: là kết quả của phép trừ giữa trị số của chỉ tiêu

kỳ thực tế với trị số của chỉ tiêu kỳ gốc. Kết quả so sánh biểu thị khối lượng, quy

mô biến động của các hiện tượng kinh tế. -

So sánh bằng số tương đối: là kết quả của phép chia giữa trị số của các chỉ

tiêu kinh tế ở kỳ phân tích so với kỳ gốc hoặc giữa trị số của kỳ phân tích so với kỳ

gốc đã được điều chỉnh theo tỷ lệ hoàn thành kế hoạch của chỉ tiêu có liên quan

theo hướng quyết định quy mô chung của chỉ tiêu phân tích. -

So sánh bằng số bình quân: số bình quân là dạng đặc biệt của số tuyệt đối,

biểu hiện chất đặc trưng chung về mặt số lượng nhằm phản ánh đặc điểm chung

của một đơn vị, một bộ phận hay một tổng thể chung có cùng tính chất.

Tùy theo mục đích, yêu cầu, tính chất và nội dung phân tích của các chỉ tiêu kinh

tế mà người ta sử dụng kỹ thuật so sánh thích hợp.

Quá trình phân tích theo kỹ thuật của phương pháp so sánh có thể thực hiện theo hai hình thức: -

So sánh theo chiều ngang: là so sánh các chỉ tiêu trên cùng một hàng giữa

kỳ này với kỳ trước (hoặc các kỳ trước đó) cả về số tuyệt đối và tương đối.

Kết quả tính theo số tuyệt đối thể hiện mức tăng (giảm) của chỉ tiêu:

Mức tăng (giảm) = Mức độ kỳ sau – Mức độ kỳ trước Kết quả tính theo

số tương đối phản ánh tỷ lệ tăng (giảm) của chỉ tiêu:

Tỷ lệ tăng (giảm) = Mức tăng (giảm) : Mức độ kỳ trước -

So sánh theo chiều dọc (theo cột): là so sánh các chỉ tiêu trên cùng một

cột với chỉ tiêu được chọn làm tiêu chuẩn gốc, chỉ tiêu gốc được đặt ở 100%. lOMoAR cPSD| 40419767 27

Giátrịcủatừngchỉtiêu x 100%

Tỷ trọng của từng chỉ tiêu = Giátrịcủachỉtiêugốc 1.4.2.

Phương pháp phân tích tỷ lệ

Là một dạng so sánh bằng số tương đối. Hai số liệu được chọn để so sánh phải

có quan hệ với nhau theo một cách nào đó.

Khi dùng tỷ lệ trong phân tích tài chính doanh nghiệp, để thấy được xu hướng

biến động của tỷ lệ thực sự phản ánh kết quả tốt hơn hay kém hơn, các nhà phân

tích cần hiểu hết các yếu tố tham gia cấu thành tỷ lệ và những giả định thay đổi của

các yếu tố này đến số tỷ lệ. Vì một số tỷ lệ chỉ phản ánh mối quan hệ giữa hai yếu tố

mà không thấy được độ lớn của mỗi yếu tố. Do vậy, có những biến đổi của một tỷ lệ

có vẻ thể hiện xu hướng tốt, nhưng thực tế lại hoàn toàn khác và ngược lại.

Mặt khác, một tỷ lệ nói chung khó có thể đánh giá là tốt hay xấu, thuận lợi hay

không thuận lợi vì bản thân các tỷ số chứ có nhiều ý nghĩa, bởi nó còn phụ thuộc vào

tỷ số của các năm trước, tỷ số của ngành, tỷ số của đối thủ cạnh tranh… và sự thay

đổi của tỷ số phụ thuộc vào tử số, mẫu số và mối tương quan giữa tử số và mẫu số.

Mặc dù có những hạn chế, nhưng phân tích số tỷ lệ vẫn là một kĩ thuật quan

trọng của phân tích các báo cáo tài chính vì nó có thể định rõ được nền tảng, những

mối quan hệ kết cấu và các xu thế quan trọng. Bản thân nó không thể là cơ sở duy

nhất cho việc ra quyết định, mà nó cần được xem như một chứng cứ bổ sung dẫn

tới một quyết định hay một giải pháp. 1.4.3.

Phương pháp phân tích Dupont

Bản chất của phương pháp này là tách một chỉ tiêu kinh tế tổng hợp (một tỷ số)

thành tích của chuỗi các tỷ số có mối liên hệ nhân quả với nhau. Mỗi chỉ tiêu phản

ánh mối quan hệ tài chính dưới dạng các tỷ số, khi tỷ số tài chính tăng hay giảm tùy

thuộc vào mẫu số và tử số của tỷ số đó. Mặt khác, mỗi tỷ số tài chính còn ảnh hưởng

bởi các quan hệ tài chính của doanh nghiệp với các bên có liên quan và quan hệ nội

tại của các hoạt động tài chính mà nó phản ánh. Chính vì vậy, việc thiết lập quan hệ

của mỗi tỷ số tài chính với những nhân tố ảnh hưởng đến nó theo một trình tự logic, lOMoAR cPSD| 40419767 28

chặt chẽ và nhìn rõ ràng hơn các hoạt động tài chính của doanh nghiệp để có cách

thức tác động vào từng nhân tố một cách hợp lý và hiệu quả nhất.

Các nhà phân tích thường phân tách các chỉ số ROA (Tỷ suất lợi nhuận trên tổng

tài sản) và ROE (Tỷ suất lợi nhuận trên vốn chủ sở hữu bình quân) thành các bộ phận

có liên hệ với nhau. Cụ thể:

- Phân tích tỷ suất lợi nhuận trên tổng tài sản (ROA) theo Dupont: LNST LNST Doanhthu ROA = T àisản =

Doanhthu x T àisản = ROS x AU Trong đó :

ROA : tỷ suất lợi nhuận trên tổng tài sản

ROS : tỷ suất lợi nhuận trên doanh thu

AU : hiệu suất sử dụng tổng tài sản

Với cách tính này, ta có thể thấy khả năng sinh lợi của đồng vốn mà doanh nghiệp

bỏ ra chịu ảnh hưởng bởi khả năng sinh lợi từ hoạt động bán hàng và công tác quản

lý tài sản của doanh nghiệp.

- Phân tích tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) theo Dupont: LNST ROE = VCSH bìnhquân LNST DT vàTN khác

Tổngtài sảnbìnhquân = x DT vàTN khác Tổngtài x

sảnbìnhquân VCSH bìnhquân = ROS x AU x EM Trong đó:

ROS: tỷ suất sinh lời trên doanh thu

AU: hiệu suất sử dụng tổng tài sản

TổngTS bìnhquân EM:

hệ số nhân VCSH, được tính = VCSH bìnhquân lOMoAR cPSD| 40419767 29

Qua cách tách chỉ tiêu này, ta thấy được tỷ suất sinh lợi vốn chủ sở hữu bị ảnh

hưởng bởi 3 nhân tố: tỷ suất sinh lời trên doanh thu, hiệu suất sử dụng tổng tài sản

và hệ số nợ. Do đó, để đánh giá chỉ tiêu tỷ suất sinh lời vốn chủ sở hữu, ta đi xem

xét mức độ ảnh hưởng của 3 nhân tố trên tới ROE.

Như vậy, phân tích tình hình tài chính dựa vào mô hình Dupont có ý nghĩa rất lớn

đối với quản trị tài chính doanh nghiệp, đánh giá được hiệu quả kinh doanh một

cách sâu sắc và toàn diện, đánh giá đầy đủ và khách quan những nhân tố ảnh hưởng

đến hiệu quả kinh doanh của doanh nghiệp. Từ đó, đề ra được hệ thống các biện

pháp cụ thể nhằm tăng cường công tác cải tiến tổ chức quản lý và điều hành hoạt

động tài chính doanh nghiệp, góp phần không ngừng nâng cao hiệu quả kinh doanh

của doanh nghiệp ở các kỳ tiếp theo.

1.4.4. Phương pháp xác định mức độ ảnh hưởng của từng nhân tố

Có nhiều nhân tố tác động đến kết quả kinh doanh trong hoạt động sản xuất kinh

doanh của doanh nghiệp. Việc nhận thức được các nhân tố và xác định được mức

độ ảnh hưởng của nó đến các chỉ tiêu kinh tế là vấn đề có ý nghĩa hết sức quan trọng

trong công tác phân tích. Tuỳ thuộc vào mối quan hệ giữa chỉ tiêu phân tích với các

nhân tố ảnh hưởng mà sử dụng các phương pháp khác nhau như: phương pháp thay

thế liên hoàn, phương pháp số chênh lệch, phương pháp cân đối. 1.4.4.1.

Phương pháp thay thế liên hoàn

Đây là phương pháp tiến hành thay thế lần lượt từng nhân tố theo một trình tự

nhất định. Nhân tố nào được thay thế sẽ xác định mức độ ảnh hưởng của nhân tố

đó đến chỉ tiêu phân tích. Còn nhân tố chưa thay thế phải giữ nguyên ở kì gốc.

Điều kiện áp dụng: Các nhân tố có quan hệ tích hoặc thương số với chỉ tiêu phân tích.

Nội dung và trình tự phương pháp:

- Bước 1: Xác định mối liên hệ giữa các nhân tố đến chỉ tiêu kinh tế

- Bước 2: Sắp xếp các nhân tố theo một trình tự nhất định và không đổi trong cả quá trình phân tích. Qui ước: lOMoAR cPSD| 40419767 30

+ Nhân tố số lượng xếp trước nhân tố chất lượng

+ Nếu có nhiều nhân tố số lượng thì xếp nhân tố chủ yếu trước, nhân tố thứ yếu sau

- Bước 3: Xác định đối tượng phân tích. Đối tượng phân tích là mức chênh lệch giữa

chỉ tiêu kỳ phân tích (kỳ thực hiện) với chỉ tiêu kỳ gốc (kỳ kế hoạch).

- Bước 4: Xác định mức độ ảnh hưởng của từng nhân tố đến chỉ tiêu phân tích. Thay

thế giá trị của từng nhân tố ảnh hưởng đến chỉ tiêu phản ánh đối tượng nghiên cứu

một cách lần lượt, có bao nhiêu nhân tố thì thay thế bấy nhiêu lần. Từ nhân tố thứ

hai, nhân tố nào đã thay thế rồi (đã xác định ảnh hưởng rồi) thì được giữ nguyên

giá trị nhân tố đó ở kỳ thực tế (kỳ phân tích) cho đến lần thay thế cuối cùng, nhân tố

nào chưa thay thế vẫn giữ nguyên giá trị ở kỳ gốc.

- Bước 5: Tổng hợp mức độ ảnh hưởng của các nhân tố. 1.4.4.2.

Phương pháp số chênh lệch

Đây là một dạng đặc biệt của phương pháp thay thế liên hoàn. Vì thế, phương

pháp này tôn trọng đầy đủ nội dung các bước tiến hành của phương pháp liên hoàn.

Về mặt toán học, phương pháp số chênh lệch là hình thức rút gọn của phương pháp

thay thế liên hoàn bằng cách đặt thừa số chung. Chúng chỉ khác ở chỗ là khi xác định

các nhân tố ảnh hưởng đơn giản hơn, chỉ việc nhóm các số hạng và tính chênh lệch

các nhân tố sẽ ảnh hưởng cho ta mức độ ảnh hưởng của từng nhân tố đến chỉ tiêu

phân tích. Như vậy, phương pháp số chênh lệch chỉ được áp dụng trong trường hợp

các nhân tố có quan hệ với chỉ tiêu bằng thương số.

1.5. Những yếu tố ảnh hưởng đến phân tích tài chính doanh nghiệp 1.5.1.

Yếu tố chủ quan 1.5.1.1.

Chất lượng cơ sở dữ liệu phân tích

Đây là yếu tố quan trọng, có ảnh hưởng rất lớn đến phân tích tài chính doanh

nghiệp, bởi khi thông tin sử dụng không chính xác hoặc không phù hợp thì kết quả

không có ý nghĩa để đánh giá, so sánh và xem xét gây ảnh hưởng đến kết quả phân

tích tài chính, từ đó ảnh hưởng tới hoạt động quản lý của công ty và hoạt động đầu

tư của các nhà đầu tư. Thông tin chính xác sẽ phản ánh trung thực hoạt động tài

chính của công ty, là cơ sở đánh tin cậy để đánh giá năng lực tài chính của doanh

nghiệp, từ đó đưa ra các dự báo, quyết định trong tương lai. Do đó, có thể coi lOMoAR cPSD| 40419767 31

thông tin sử dụng là cơ sở, là nền tảng để tiến hành hoạt động phân tích tài chính,

quyết định trực tiếp đến kết quả của quá trình phân tích. Thông qua những cơ sở

dữ liệu đáng tin cậy bên trong và bên ngoài doanh nghiệp, nhà phân tích có thể

thấy được tình hình tài chính doanh nghiệp trong quá khứ, hiện tại và dự báo tăng trưởng trong tương lai. 1.5.1.2.

Phương pháp phân tích

Đối với từng doanh nghiệp khác nhau với đặc thù ngành nghề kinh doanh, đặc

điểm sản phẩm thị trường riêng, nhà phân tích cần linh hoạt lựa chọn các chỉ tiêu

đánh giá phù hợp. Mỗi phương pháp phân tích lại có những ưu và nhược điểm

riêng của nó. Nhà phân tích dựa trên cơ sở đó mà có những đánh giá, lựa chọn sao

cho phù hợp. Khi phân tích, các tỷ số cần được sử dụng linh hoạt và kết hợp các

phương pháp một cách thích hợp nhằm đánh giá đúng nhất tình hình tài chính,

những điểm mạnh, điểm yếu của doanh nghiệp. 1.5.1.3.

Đặc thù ngành nghề sản xuất kinh doanh của DN

Mỗi ngành nghề kinh doanh đều có những đặc trưng nhất định, doanh nghiệp

khi hoạt động kinh doanh có thể thuộc một ngành cụ thể hoặc cũng có thể thuộc

nhiều ngành (kinh doanh đa ngành, đa lĩnh vực). Theo đó phân tích tài chính cũng

sẽ có những điểm riêng nhất định, đặc biệt là về nội dung phân tích với những nét

đặc trưng mà doanh nghiệp kinh doanh ngành nghề khác không có. Vì vậy nó giúp

các đối tượng quan tâm đánh giá được những đặc điểm riêng của doanh nghiệp, từ

đó đưa ra giải pháp xác đáng nhất cho doanh nghiệp. 1.5.1.4.

Trình độ cán bộ thực hiện phân tích

Với nguồn cơ sở dữ liệu chính xác đầy đủ nhưng kết quả phân tích như thế nào

sẽ phụ thuộc vào khâu xử lý phân tích và trình bày kết quả của nhà phân tích. Giữa

các con số rời rạc, tỷ lệ riêng rẽ chưa thể phản ánh được tình hình, điểm mạnh - yếu

của doanh nghiệp, trình độ cán bộ thực hiện phân tích sẽ ảnh hưởng trực tiếp đến

hiệu quả của phân tích.

Nếu cán bộ nhân viên có trình độ chuyên môn tốt, nhiều kinh nghiệm, am hiểu

pháp luật và kiến thức thực tế tốt thì sẽ biết lựa chọn những phương pháp phân tích lOMoAR cPSD| 40419767 32

cũng như các thông tin cần thiết và phù hợp với mục đích phân tích của mình, từ đó

có thể đưa ra các dự báo tin cậy cho công ty cũng như các đối tượng quan tâm. Bên

cạnh đó, đạo đức của cán bộ tài chính cũng được xem là một yếu tố ảnh hưởng

không hề nhỏ tới kết quả hoạt động của công ty vì họ có thể làm sai lệch số liệu thực

tế với số liệu trên giấy tờ. 1.5.2.

Yếu tố khách quan 1.5.2.1.

Yếu tố môi trường kinh tế

Yếu tố về môi trường kinh tế như lãi suất ngân hàng, biến động của tỷ giá, lạm

phát,... Cụ thể, mức lãi suất và xu hướng lãi suất trong nền kinh tế có ảnh hưởng

trực tiếp đến các doanh nghiệp, sự biến động của tỷ giá sẽ làm thay đổi điều kiện

kinh doanh, tạo ra những cơ hội cũng như thách thức khác nhau đối với doanh

nghiệp. Yếu tố lạm phát cũng ảnh hưởng đến doanh nghiệp, trong trường hợp lạm

phát tăng cao sẽ tạo ra những rủi ro lớn cho các khoản đầu tư của doanh nghiệp,

đồng thời sức mua của xã hội cũng giảm, hơn nữa đồng tiền có giá trị theo thời gian,

một đồng tiền hôm nay có giá trị khác một đồng tiền trong tương lai. Chính điều này

sẽ ảnh hưởng đến doanh nghiệp và hoạt động phân tích tài chính của doanh nghiệp.

Những biến động của các yếu tố kinh tế có thể tạo ra những cơ hội và cả thách

thức với doanh nghiệp. Để đảm bảo thành công của hoạt động doanh nghiệp trước

biến động về kinh tế, các doanh nghiệp phải theo dõi, phân tích, dự báo biến động

của từng yếu tố để từ đó đưa ra các giải pháp, các chính sách tương ứng trong

từng thời điểm cụ thể nhằm tận dụng, khai thác những cơ hội, né tránh, giảm thiểu

nguy cơ và đe dọa. Khi phân tích, dự báo sự biến động của các yếu tố kinh tế, để

đưa ra kết luận đúng, các doanh nghiệp cần dựa vào một số căn cứ quan trọng: các

số liệu tổng hợp của kì trước, các diễn biến thực tế của kỳ nghiên cứu, các dự báo của nhà kinh tế lớn... 1.5.2.2.

Yếu tố về môi trường, chính trị và pháp luật

Các yếu tố về chính trị pháp luật có ảnh hưởng không nhỏ đến hoạt động của

doanh nghiệp. Sự ổn định về chính trị sẽ tạo môi trường cho doanh nghiệp yên tâm

hoạt động. Về pháp luật, bên cạnh những quy định và ràng buộc đòi hỏi doanh

nghiệp phải tuân thủ như các khoản phải nộp, cách thức lập báo cáo tài chính, các lOMoAR cPSD| 40419767 33

quy định về hạch toán kế toán hay các quyết định về đầu tư, thì Chính phủ cũng rất

tích cực trong việc tham gia các tổ chức thương mại, kinh tế thế giới mà một số

doanh nghiệp có ngành hàng xuất khẩu là đối tượng được hưởng lợi. Chính sự can

thiệp của Chính phủ đã tạo ra những cơ hội nhưng bên cạnh đó cũng có những khó

khăn và thách thức khác nhau cho từng doanh nghiệp. Do đó các hoạt động của

doanh nghiệp, trong đó có phân tích tài chính cũng sẽ chịu ảnh hưởng. 1.5.2.3.

Cơ sở hạ tầng và kĩ thuật – công nghệ

Để việc phân tích tình hình tài chính đạt hiệu quả cao cần có những thiết bị hiện

đại hỗ trợ việc phân tích và các phần mềm về tài chính sẽ giúp ích rất nhiều cho

nhà phân tích. Nếu chỉ có các công ty đơn giản, thủ công thì sẽ ảnh hưởng tới thời

gian và kết quả phân tích. Các phần mềm tài chính chuyên dụng sử dụng cho phân

tích tài chính sẽ giúp doanh nghiệp tiết kiệm được nguồn nhân lực, đem lại những

kết quả chính xác và kịp thời, đáp ứng được nhu cầu quản lý của doanh nghiệp và

các đối tượng quan tâm. 1.5.2.4.

Các yếu tố cạnh tranh

Cạnh tranh từ thị trường vốn, hầu hết các doanh nghiệp thường huy động vốn

qua các nguồn tài trợ như vay ngắn hạn hoặc dài hạn, hoặc phát hành chứng khoán.

Chính sách tín dụng, quy định về bảo lãnh, thế chấp, tín chấp hay mức lãi suất,... đôi

khi còn làm hạn chế cơ hội tiếp cận nguồn vốn của doanh nghiệp. Một doanh nghiệp

có mức xếp hạng tín dụng tốt sẽ có cơ hội tiếp cận nguồn tín dụng ưu đãi, nhằm lành

mạnh hóa tình hình tài chính và ổn định hoạt động tài chính.

Cạnh tranh từ nguyên liệu, vật tư đầu vào và hàng hóa thành phẩm đầu ra. Đây

là yếu tố ảnh hưởng, quyết định đến quá trình tái sản xuất và mở rộng sản xuất của

doanh nghiệp. Nguyên vật liệu đầu vào, nhà cung cấp sẽ tác động trực tiếp đến

lượng hàng cung ứng, giá thành sản phẩm đầu ra của doanh nghiệp. Thị trường đầu

ra sẽ quyết định tốc độ tiêu thụ, khả năng tạo doanh thu, tốc độ quay vòng vốn

nhanh hay chậm của doanh nghiệp.

Cạnh tranh từ đối thủ cùng ngành: mức độ cạnh tranh phụ thuộc vào số lượng

các doanh nghiệp cùng ngành, mức độ tăng trưởng của ngành nói chung, cơ cấu chi

phí và mức độ đa dạng hóa sản phẩm. Nếu doanh nghiệp có những đối thủ cạnh lOMoAR cPSD| 40419767 34

tranh mạnh thì để nâng cao hiệu quả sản xuất kinh doanh, nâng cao hiệu quả hoạt

động doanh nghiệp cần chú trọng nâng cao khả năng cạnh tranh về giá cả, chất

lượng... Như vậy đối thủ cạnh tranh có ảnh hưởng đến hoạt động của doanh nghiệp.

KẾT LUẬN CHƯƠNG 1

Chương 1 của bài khóa luận tập trung đi vào việc tìm hiểu và khái quát chung về

phân tích tình hình tài chính doanh nghiệp, như: khái niệm, nội dung, quy trình,

phương pháp và những nhân tố ảnh hưởng đến phân tích tài chính doanh nghiệp.

Từ đó có được cái nhìn tổng quan về phân tích tài chính doanh nghiệp nhằm nắm

bắt được cách thức và quá trình phân tích tình hình tài chính doanh nghiệp để tiến

hành đi vào phân tích cụ thể doanh nghiệp trong chương 2.

CHƯƠNG 2: PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY

CỔ PHẦN CÔNG NGHỆ SOTO VIỆT NAM

2.1. Khái quát chung về Công ty cổ phần Công nghệ SOTO Việt Nam

2.1.1. Giới thiệu chung về Công ty cổ phần Công nghệ SOTO Việt Nam

Công ty cổ phần Công nghệ SOTO Việt Nam được thành lập vào ngày 25/12/2015

với lĩnh vực kinh tế tư nhân. Công ty được Sở KH&ĐT Hà Nội cấp mã số thuế là

0107270168 với trụ sở tại Số 6, ngách 51, ngõ 405 đường Bát Khối, phường Long

Biên, quận Long Biên, thành phố Hà Nội.

Tên viết tắt của công ty là: SOTO VIET NAM TECHNOLOGY.,JSC. lOMoAR cPSD| 40419767 35

Người đại diện pháp luật của công ty là ông Tạ Đức Chính, đồng thời là giám đốc

công ty. VĐL của công ty là: 4.900 triệu đồng.

Địa chỉ email của công ty là: admin@sototech.com.vn Số điện thoại

liên hệ của công ty: 0968228222.

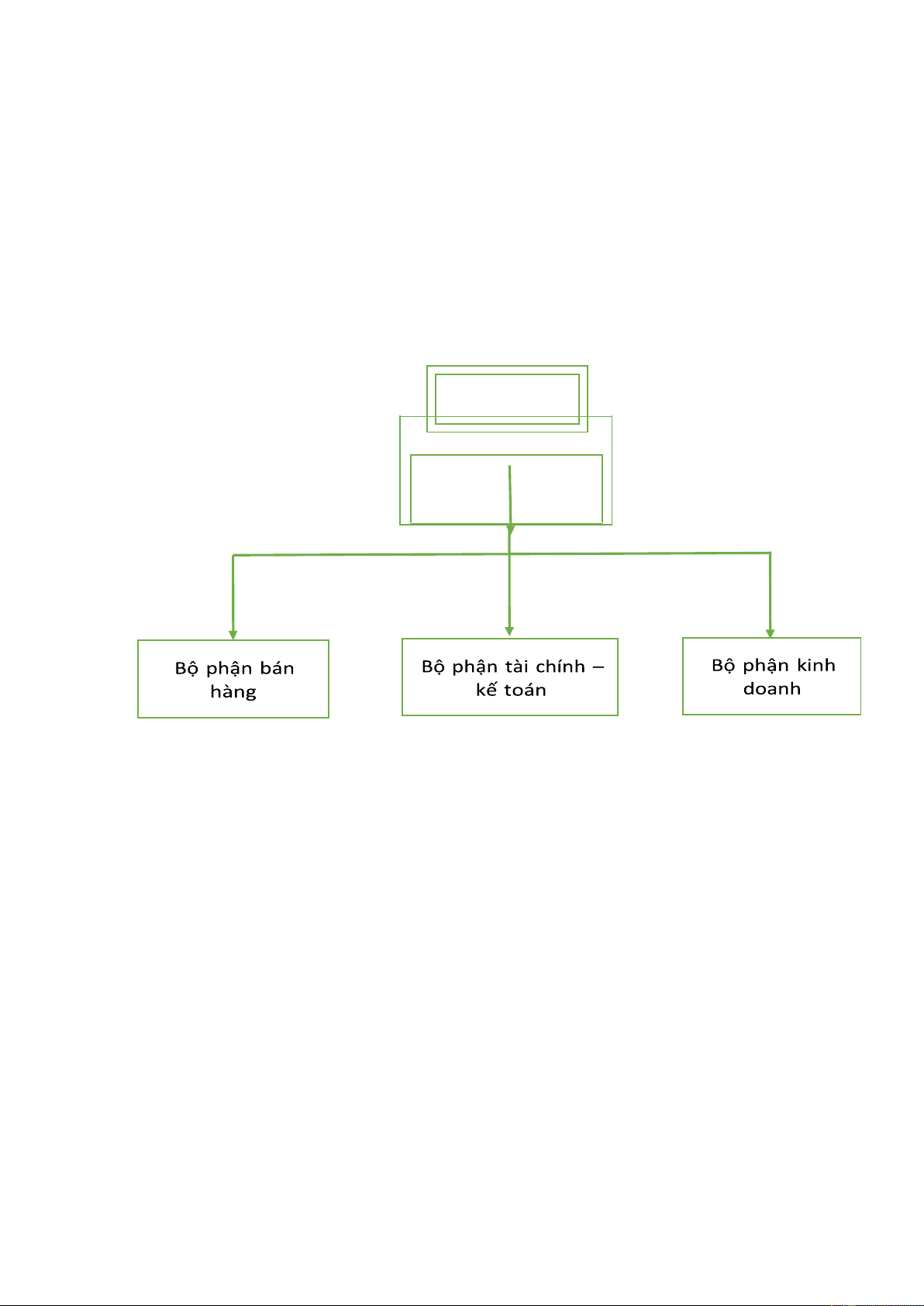

2.1.2. Ngành nghề kinh doanh của Công ty cổ phần Công nghệ SOTO Việt Nam

Công ty hoạt động kinh doanh ở nhiều lĩnh vực khác nhau. Cụ thể là:

- Sửa chữa thiết bị điện, điện tử và quang học

- Lắp đặt hệ thống điện

- Lắp đặt hệ thống cấp, thoát nước, lò sưởi và điều hoà không khí

- Bán buôn máy vi tính, thiết bị ngoại vi và phần mềm

- Bán buôn máy móc, thiết bị và phụ tùng máy nông nghiệp

- Bán buôn máy móc, thiết bị và phụ tùng máy khác

- Bán buôn nhiên liệu rắn, lỏng, khí và các sản phẩm liên quan

- Bán buôn kim loại và quặng kim loại

- Bán buôn chuyên doanh khác chưa được phân vào đâu

- Bán lẻ khác trong các cửa hàng kinh doanh tổng hợp

- Bán lẻ máy vi tính, thiết bị ngoại vi, phần mềm và thiết bị viễn thông trong

các cửa hàng chuyên doanh

- Bán lẻ thiết bị nghe nhìn trong các cửa hàng chuyên doanh