Phân Tích Vai Trò Bảo Hiểm Với Kinh Tế - Xã Hội VN Giai Đoạn 2018-2022 | Bài thảo luận tài chính tiền tệ

Trong bối cảnh nền kinh tế - xã hội Việt Nam đang phát triển mạnh mẽ, bảo hiểm

đã trở thành một công cụ không thể thiếu nhằm bảo vệ người dân và doanh nghiệp trước các rủi ro tài chính bất ngờ. Từ các sản phẩm bảo hiểm y tế, bảo hiểm xã hội cho đến bảo hiểm tài sản, bảo hiểm nhân thọ, ngành bảo hiểm đã góp phần quan trọng trong việc ổn định đời sống nhân dân, hỗ trợ giảm thiểu rủi ro, và đóng góp vào tăng trưởng kinh tế bền vững. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Tài chính tiền tệ (TCTT1111) 88 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI ----🙟🙝🕮🙟🙝---- BÀI THẢO LUẬN

HỌC PHẦN NHẬP MÔN TÀI CHÍNH TIỀN TỆ ĐỀ TÀI

Phân tích vai trò của bảo hiểm đối với nền kinh tế - xã hội

Việt Nam trong giai đoạn 2018 - 2022

Giảng viên hướng dẫn

: Nguyễn Hương Giang ddẫndẫn Mã học phần : 241_EFIN2811_01 Nhóm thực hiện : Nhóm 4 Hà Nội – 2024 2 3 4 MỤC LỤC

DANH MỤC BẢNG BIỂU ..............................................................................................................7

LỜI MỞ ĐẦU........................................................................................................................................7

CHƯƠNG 1. CƠ SỞ LÝ THUYẾT VỀ BẢO HIỂM..............................................................8

1.1. Sự cần thiết khách quan của bảo hiểm..............................................................8

1.2. Khái niệm và đặc điểm của bảo hiểm................................................................8

1.3. Hình thức và đối tượng áp dụng bảo hiểm.......................................................9

1.4. Vai trò của bảo hiểm..............................................................................................10

1.4.1. Bảo hiểm góp phần ổn định sản xuất kinh doanh và đời sống con người........10

1.4.2. Bảo hiểm góp phần phòng tránh, hạn chế rủi ro tổn thất................................11

1.4.3. Bảo hiểm góp phần cung ứng vốn cho phát triển kinh tế - xã hội....................11

CHƯƠNG 2. VAI TRÒ CỦA BẢO HIỂM ĐỐI VỚI NỀN KINH TẾ - XÃ HỘI

VIỆT NAM TRONG GIAI ĐOẠN 2018 – 2022......................................................................12

2.1. Tình hình nền kinh tế - xã hội Việt Nam trong giai đoạn 2018 - 2022.............12

2.2. Thực trạng triển khai bảo hiểm của Việt Nam..................................................19

2.2.1. Số lượng doanh nghiệp bảo hiểm trong giai đoạn 2018 - 2022.......................19

2.2.2. Quy mô thị trường bảo hiểm trong giai đoạn 2018 - 2022..............................21

2.2.3. Tình hình triển khai bảo hiểm xã hội Việt Nam...............................................23

2.3. Vai trò của bảo hiểm đối với nền kinh tế - xã hội Việt Nam trong giai đoạn

2018 – 2022..................................................................................................................28

2.4. Đánh giá tác động của bảo hiểm trong trong giai đoạn 2018 - 2022................35 5

2.4.1. Thành công......................................................................................................35

2.4.2. Hạn chế và nguyên nhân.................................................................................36

CHƯƠNG 3: ĐỀ XUẤT KIẾN NGHỊ NHẰM NÂNG CAO VAI TRÒ CỦA BẢO

HIỂM ĐỐI VỚI NỀN KINH TẾ XÃ HỘI VIỆT NAM.......................................................38

3.1. Cơ hội và thách thức đối với thị trường bảo hiểm VN giai đoạn 2018-2022. . .38

3.1.1. Cơ hội đối với thị trường bảo hiểm.................................................................38

3.1.2. Thách thức đối với thị trường bảo hiểm..........................................................40

3.2. Định hướng phát triển bảo hiểm ở Việt Nam trong tương lai..........................41

KẾT LUẬN.....................................................................................................................46

TÀI LIỆU THAM KHẢO.............................................................................................47 6

DANH MỤC BẢNG BIỂU

Hình 2. 1. Sự thay đổi rõ rệt tình hình tăng trưởng GDP Việt Nam trong giai đoạn 2018-

2022................................................................................................................................. 13

Hình 2. 2. Tỷ lệ lạm phát ở Việt Nam qua các năm..........................................................15

Hình 2. 3. Tình hình lạm phát năm 2020 tại Việt Nam- những con số thay đổi ấn tượng.16

Hình 2. 4. Sự thay đổi về cơ cấu dân số theo độ tuổi trong 30 năm, 1990-2020..............17

Hình 2. 5. Sự thay đổi dân số theo khu vực tại Việt Nam qua các năm từ 2010-2022......18

Hình 2. 6. Biểu đồ thể hiện số lượng lao động thiếu việc làm phân theo giới tính, khu vưc

giai đoạn 2017-2021......................................................................................................... 19

Hình 2. 7. Quy mô thị trường bảo hiểm trong giai đoạn 2018-2022.................................22

Hình 2. 8. Các loại BHXH bắt buộc.................................................................................26

Hình 2. 9. Cơ cấu danh mục đầu tư doanh thu bảo hiểm phi nhân thọ cho các hoạt động

đầu tư kinh tế.................................................................................................................... 32

Hình 2. 10. Đóng góp của ngành bảo hiểm đối với nền kinh tế trong 11 tháng đầu năm

2019................................................................................................................................. 33

Hình 2. 11. Bảo hiểm Việt Nam giai đoạn 2019-2022......................................................35

Hình 2. 12. Số liệu thống kê mức tham gia của người dân cho các loại hình bảo hiểm

khác nhau trong 6 tháng đầu năm 2022............................................................................35 7 LỜI MỞ ĐẦU

Trong bối cảnh nền kinh tế - xã hội Việt Nam đang phát triển mạnh mẽ, bảo hiểm

đã trở thành một công cụ không thể thiếu nhằm bảo vệ người dân và doanh nghiệp trước

các rủi ro tài chính bất ngờ. Từ các sản phẩm bảo hiểm y tế, bảo hiểm xã hội cho đến bảo

hiểm tài sản, bảo hiểm nhân thọ, ngành bảo hiểm đã góp phần quan trọng trong việc ổn

định đời sống nhân dân, hỗ trợ giảm thiểu rủi ro, và đóng góp vào tăng trưởng kinh tế bền

vững. Trong giai đoạn 2018 - 2022, khi Việt Nam đối mặt với nhiều biến động kinh tế do

ảnh hưởng của đại dịch COVID-19, thiên tai, và biến đổi khí hậu, vai trò của bảo hiểm

trở nên rõ ràng hơn bao giờ hết.

Chính vì vậy, nhóm đã quyết định sẽ tìm hiểu vấn đề này sâu hơn thông qua bài

thảo luận: “Phân tích vai trò của bảo hiểm đối với nền kinh tế - xã hội Việt Nam trong

giai đoạn 2018 – 2022” sẽ đề cập sâu hơn về vai trò của bảo hiểm đối với nền kinh tế -

xã hội Việt Nam trong giai đoạn này, từ đó rút ra các bài học và định hướng phát triển cho tương lai. 8

CHƯƠNG 1. CƠ SỞ LÝ THUYẾT VỀ BẢO HIỂM

1.1. Sự cần thiết khách quan của bảo hiểm

Con người cần phải lao động để đáp ứng các nhu cầu cơ bản như ăn, mặc, và ở.

Của cải xã hội càng nhiều thì nhu cầu càng được đáp ứng tốt hơn, nhưng việc tạo ra của

cải phụ thuộc vào khả năng lao động. Tuy nhiên, không phải ai cũng có đủ sức khỏe và

điều kiện để lao động, và nhiều người có thể gặp rủi ro như ốm đau, tai nạn, tuổi già, hay

thiên tai. Những rủi ro này làm giảm thu nhập hoặc điều kiện sống của họ. Khi đối mặt

với rủi ro, nhu cầu của con người không giảm đi, mà thậm chí có thể tăng thêm. Để khắc

phục khó khăn, từ xưa con người đã có các biện pháp dự trữ và nhận sự giúp đỡ từ cộng

đồng. Dần dần, những yếu tố tương trợ này phát triển thành các hình thức an sinh xã hội

và bảo hiểm xã hội, giúp giảm bớt khó khăn cho người lao động và gia đình.

1.2. Khái niệm và đặc điểm của bảo hiểm Khái niệm

Bảo hiểm là một hệ thống các quan hệ kinh tế dưới dạng giá trị, phát sinh trong

quá trình hình thành, phân phối và sử dụng quỹ bảo hiểm. Mục đích của hệ thống này là

đảm bảo sự ổn định và phát triển bình thường của quá trình tái sản xuất và đời sống của

con người trong xã hội, ngay cả khi xảy ra những biến cố bất lợi.

Đặc điểm của bảo hiểm

Nghiên cứu đặc điểm của bảo hiểm đóng vai trò quan trọng trong quản lý và triển

khai các nghiệp vụ bảo hiểm. Ngoài ra, việc này còn có ý nghĩa trong việc lựa chọn và

kiểm soát phương thức tạo lập và phân phối sử dụng quỹ bảo hiểm. Bảo hiểm có hai đặc điểm chính như sau:

Bảo hiểm là một phương thức dự trữ tài chính, được sử dụng để bù đắp và khắc

phục những tổn thất, thiệt hại đối với hoạt động sản xuất kinh doanh và đời sống con

người khi gặp phải những biến cố bất lợi

Tương tự như các quỹ tiền tệ khác, quỹ bảo hiểm được tạo lập thông qua quá trình

phân phối của cải xã hội dưới hình thái giá trị. Việc tạo lập quỹ bảo hiểm có thể thông 9

qua nhiều hình thức khác nhau như bắt buộc hoặc tự nguyện, tự bảo hiểm hoặc bảo hiểm

thông qua một tổ chức bảo hiểm.

Do đó, để đáp ứng nhu cầu của người tham gia bảo hiểm, việc phân phối và sử

dụng quỹ bảo hiểm phải đảm bảo chi trả và bồi thường các tổn thất khi xảy ra biến cố bất

lợi đối với đối tượng bảo hiểm. Cùng với sự phát triển của nền kinh tế - xã hội, bảo hiểm

đã trở thành một loại dịch vụ tài chính đặc biệt, cung cấp sự đảm bảo tài chính trước rủi

ro cho người được bảo hiểm.

Bảo hiểm vừa mang tính chất bồi hoàn vừa mang tính chất không bồi hoàn

Trong thời gian bảo hiểm, nếu rủi ro không xảy ra hoặc xảy ra nhưng không gây

thiệt hại đến đối tượng bảo hiểm, người bảo hiểm sẽ không phải bồi thường hay trả tiền

cho bên mua bảo hiểm. Ngược lại, nếu có sự cố, đối tượng bảo hiểm bị thiệt hại hoặc ảnh

hưởng, bên mua bảo hiểm sẽ được chi trả và bồi thường.

Các loại hình bảo hiểm phổ biến

Căn cứ theo đối tượng bảo hiểm: Bảo hiểm tài sản, Bảo hiểm con người, Bảo hiểm trách nhiệm dân sự.

Căn cứ theo tính chất hoạt động: Bảo hiểm bắt buộc, Bảo hiểm tự nguyện.

Căn cứ theo phương thức chi trả: Bảo hiểm nhân thọ, Bảo hiểm phi nhân thọ

1.3. Hình thức và đối tượng áp dụng bảo hiểm Hình thức

Căn cứ vào phương thức xử lý rủi ro, bảo hiểm được chia thành 2 loại: Tự bảo

hiểm và bảo hiểm thông qua các tổ chức bảo hiểm:

Hình thức đầu tiên là Tự bảo hiểm: Đây là cách thức bảo hiểm mà các tổ chức

hoặc cá nhân tự lập quỹ riêng để bù đắp các tổn thất có thể xảy ra trong quá trình

sản xuất và đời sống của họ.

Hình thức thứ hai là bảo hiểm thông qua các tổ chức bảo hiểm: Đây là hình thức

mà các chủ thể có nhu cầu bảo hiểm chuyển giao hoặc phân tán rủi ro cho các tổ

chức bảo hiểm khi họ không muốn hoặc không đủ khả năng tự gánh chịu rủi ro đó.

Căn cứ vào mục đích hoạt động, bảo hiểm được chia thành 2 loại: Bảo hiểm có

mục đích kinh doanh và bảo hiểm không vì mục đích kinh doanh: 10

Bảo hiểm có mục đích kinh doanh là loại hình bảo hiểm mà các tập đoàn và công

ty bảo hiểm thực hiện nhằm mục tiêu lợi nhuận. Họ tìm kiếm lợi ích kinh tế thông

qua việc thu phí bảo hiểm và cam kết bồi thường hoặc trả tiền bảo hiểm cho người mua.

Bảo hiểm phi lợi nhuận là loại hình bảo hiểm được thực hiện bởi các chủ thể

không nhắm đến mục tiêu lợi nhuận, mà nhằm đảm bảo an sinh xã hội và phúc lợi

xã hội, bảo vệ lợi ích của người tham gia bảo hiểm xã hội cũng như cộng đồng.

Đối tượng áp dụng bảo hiểm

Là những đối tượng chịu tác động bởi rủi ro bảo hiểm, từ đó có thể làm cho các

đối tượng này bị thiệt hại, tổn thất. Ở hầu hết các quốc gia, bảo hiểm xã hội thường là bắt

buộc đối với những người có thu nhập ổn định nhằm giải quyết một số rủi ro chung.

Phạm vi đối tượng bảo hiểm xã hội phổ biến nhất là những người lao động làm công ăn

lương trong toàn xã hội. Tuy nhiên, phạm vi đối tượng này có thể khác nhau tùy thuộc

vào sự phát triển kinh tế - xã hội của mỗi nước.

1.4. Vai trò của bảo hiểm

1.4.1. Bảo hiểm góp phần ổn định sản xuất kinh doanh và đời sống con người

Trong bảo hiểm thương mại, khi các tổ chức kinh tế đối mặt với rủi ro, trách

nhiệm chi trả và bồi thường cho người được bảo hiểm là điều bắt buộc đối với người bảo

hiểm. Nhờ những khoản chi trả và bồi thường này, các cơ sở sản xuất kinh doanh có thể

tái xây dựng cơ sở vật chất, mua lại các máy móc thiết bị bị hư hỏng hoặc mất mát, và tiếp tục hoạt động.

Trong bảo hiểm xã hội, các khoản trợ cấp và bồi thường trong trường hợp ốm đau,

tai nạn, mất khả năng lao động hoặc thất nghiệp giúp người lao động vượt qua khó khăn,

ổn định cuộc sống, và giảm bớt gánh nặng tài chính cho tổ chức sử dụng lao động. Nếu

người lao động tử vong, thân nhân của họ sẽ nhận được hỗ trợ từ tổ chức bảo hiểm xã

hội. Khi về hưu, tổ chức bảo hiểm xã hội sẽ chi trả lương hưu và hỗ trợ các chi phí y tế, chăm sóc sức khỏe.

Nhờ vào việc sử dụng quỹ bảo hiểm để bồi thường và chi trả kịp thời và chính xác,

người tham gia bảo hiểm có thể nhanh chóng khắc phục tổn thất vật chất do rủi ro tai nạn 11

gây ra, hồi phục sức khỏe, ổn định cuộc sống, và tiếp tục quá trình học tập, lao động và

sinh hoạt bình thường. Do đó, bảo hiểm góp phần ổn định sản xuất kinh doanh và đời

sống của người tham gia bảo hiểm.

1.4.2. Bảo hiểm góp phần phòng tránh, hạn chế rủi ro tổn thất

Từ góc độ của các tổ chức bảo hiểm, việc thực hiện tốt các biện pháp phòng ngừa

và hạn chế tổn thất giúp giảm chi phí bồi thường và đảm bảo an toàn cho phát triển kinh

tế xã hội. Các tổ chức này theo dõi, thống kê tai nạn và phối hợp với các cơ quan hữu

quan để đề xuất và thực hiện các biện pháp phòng ngừa hiệu quả nhất. Người tham gia

bảo hiểm không chỉ cần đóng phí đầy đủ mà còn phải thực hiện các biện pháp phòng

ngừa tổn thất và báo cáo tình hình tai nạn kịp thời.

1.4.3. Bảo hiểm góp phần cung ứng vốn cho phát triển kinh tế - xã hội

Trong nền kinh tế thị trường, bảo hiểm không chỉ là lá chắn kinh tế cho sản xuất

kinh doanh và đời sống con người trước những rủi ro mà còn hoạt động như các tổ chức

tài chính trung gian đầu tư phát triển kinh tế - xã hội. Các tổ chức bảo hiểm sử dụng các

nguồn vốn tạm thời nhàn rỗi từ thu phí bảo hiểm để đầu tư, vì vậy, chúng được coi là

định chế tài chính trung gian, giống như ngân hàng thương mại và các công ty tài chính.

Bảo hiểm xã hội và bảo hiểm y tế cũng tạo ra nguồn vốn quan trọng thông qua

việc thu phí bảo hiểm từ người lao động và người sử dụng lao động. Khi chưa sử dụng,

phần quỹ này được đầu tư trên thị trường tài chính để bảo toàn và phát triển quỹ. 12

CHƯƠNG 2. VAI TRÒ CỦA BẢO HIỂM ĐỐI VỚI NỀN KINH TẾ - XÃ HỘI

VIỆT NAM TRONG GIAI ĐOẠN 2018 – 2022

2.1. Tình hình nền kinh tế - xã hội Việt Nam trong giai đoạn 2018 - 2022

*Tình hình kinh tế Việt Nam ở giai đoạn 2018 - 2022

Giai đoạn 2018 - 2022 là giai đoạn đầy biến động của nền kinh tế Việt Nam khi

chịu ảnh hưởng sâu sắc bởi các yếu tố môi trường bên ngoài. Nổi bật nhất là đại dịch

Covid - 19 xảy ra bắt đầu từ năm 2019, bối cảnh thế giới cũng đầy biến động với các

cuộc chiến thương mại và xung đột địa chính trị. Mặc dù vậy, Việt Nam vẫn đạt được

mức tăng trưởng khả quan trong bốn năm qua.

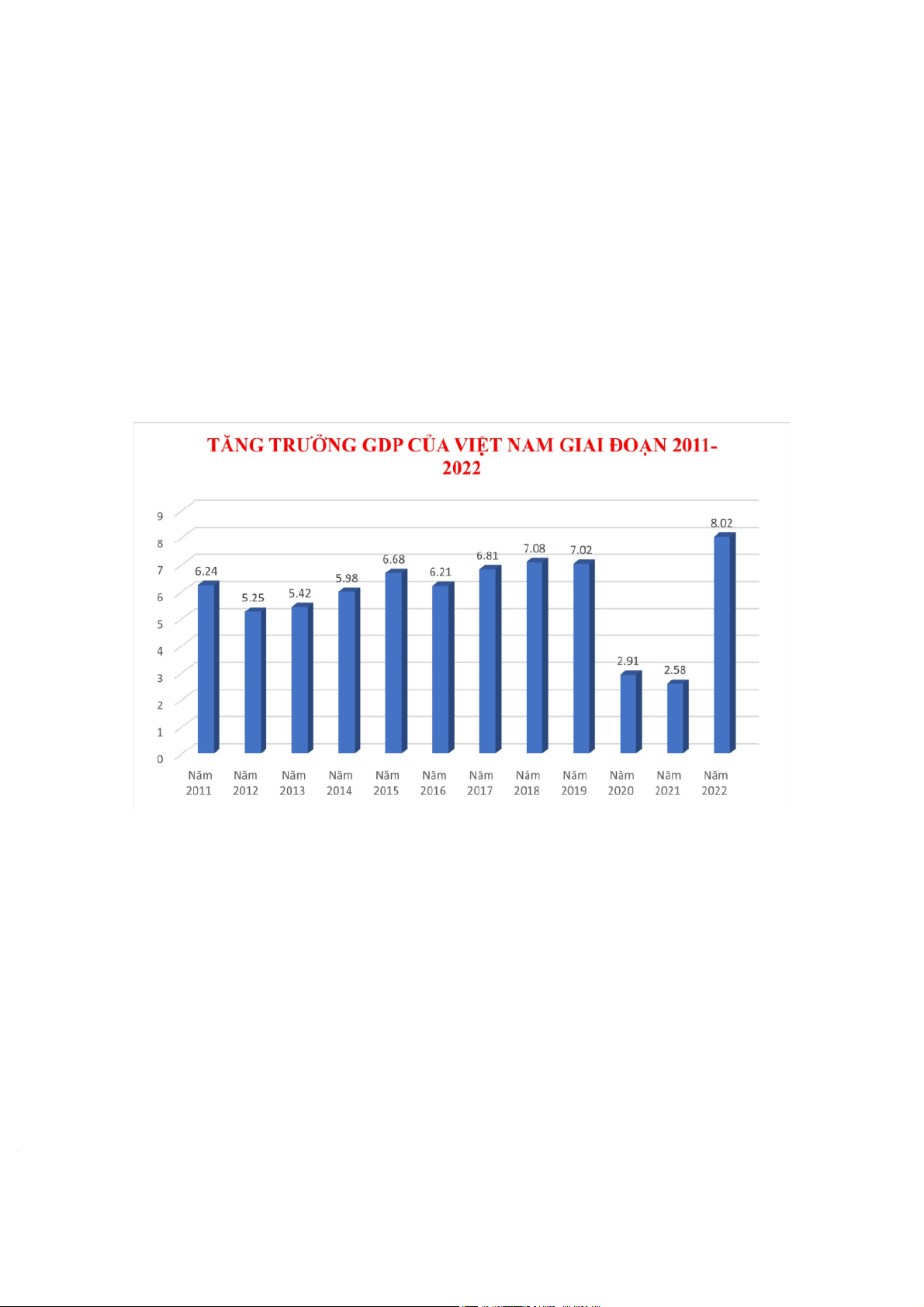

Hình 2. 1. Sự thay đổi rõ rệt tình hình tăng trưởng GDP Việt Nam trong giai đoạn 2018- 2022

Giai đoạn 2018 - đầu 2019, nền kinh tế Việt Nam được đánh giá là có bước

chuyển mình thần kỳ với những con số ấn tượng trong sự tăng trưởng kinh tế. Cụ thể,

GDP năm 2018 đạt 7,08%, cao hơn chỉ tiêu đề ra 6,7%. Đến năm 2019, do ảnh hưởng

của dịch bệnh trong những tháng cuối năm khiến chỉ số này có xu hướng giảm nhẹ, còn 13

7,02%, tuy nhiên vẫn được coi là mức tăng trưởng ổn định so với các nước trong khu

vực. Cụ thể trong năm 2019 đã đạt được những thành tựu như: kinh tế vĩ mô ổn định, lạm

phát được kiểm soát thấp nhất trong những năm qua. Công nghiệp chế biến, chế tạo và

dịch vụ thị trường đóng vai trò động lực phát triển kinh tế đất nước. Kim ngạch xuất nhập

khẩu hàng hóa vượt mốc 500 tỷ USD. Tuy nhiên cũng do ảnh hưởng chung của nền kinh

tế thế giới khi dịch bệnh Covid - 19 bắt đầu diễn ra tại các nước, nền kinh tế cũng có dấu

hiệu tăng trưởng chậm hơn vào nửa cuối năm 2019.

Tuy nhiên, bước vào giai đoạn cuối năm 2019 - 2021, do dịch bệnh và tình hình

kinh tế chung của toàn thế giới nền Kinh tế Việt Nam cũng gặp nhiều biến động khiến

các chỉ số kinh tế chung giảm mạnh so với thời điểm năm 2018 - đầu năm 2019. Theo số

liệu thống kê, năm 2020 - 2021, GDP đạt mức tăng trưởng chậm (năm 2020, tốc độ tăng

trưởng GDP năm 2020 đạt 2,91% nhưng năm 2021, GDP chỉ đạt 2,58%, mức tăng trưởng

thấp nhất trong giai đoạn 2011 - 2021). Nguyên nhân của việc giảm mạnh chỉ số GDP

trong thời gian này là do tình hình chung của dịch bệnh tại các quốc gia khiến các nước

tạm dừng các hoạt động thương mại, đóng cửa hải quan tại các quốc gia để ứng phó với

tình hình chung của dịch bệnh.

Bước sang năm 2022, cùng với thế giới, kinh tế Việt Nam phải đối đầu với những

biến động khó lường, xung đột giữa các nước trên thế giới, nền kinh tế bước vào thời

gian phục hồi,... dẫn đến nhiều hệ lụy ảnh hưởng tiêu cực đến các nền kinh tế trên thế

giới, trong đó có Việt Nam. Chẳng hạn như việc đứt gãy chuỗi cung ứng toàn cầu do đại

dịch Covid-19, sự tăng vọt của giá cả hàng hóa, nguyên vật liệu đầu vào… Song, do Việt

Nam đã ban hành nhiều chính sách phù hợp, đặc biệt là thực hiện khẩu hiệu “vừa chống

dịch vừa phục hồi sản xuất, kinh doanh, thực hiện mục tiêu kép”, kinh tế đã có bước phục

hồi tích cực; kinh tế vĩ mô ổn định, lạm phát được kiểm soát; năng suất lao động của toàn

nền kinh tế năm 2022 theo giá hiện hành đạt 188,1 triệu đồng/lao động, tương đương

8.083 USD, tăng 622 USD so với năm 2021. Theo giá so sánh, năng suất lao động năm

2022 tăng 4,8% do trình độ của người lao động được cải thiện. Năm 2022, nền kinh tế

Việt Nam đạt được mức tăng trưởng vượt bậc khi mức tăng trưởng GDP đạt 8,02%, cao

nhất trong giai đoạn 2011- 2022. 14

Trong bối cảnh kinh tế toàn cầu có nhiều biến động mạnh và khó đoán định, tăng

trưởng kinh tế Việt Nam được đánh giá cao bởi kết quả thực tế ở các giai đoạn đều nằm

trong và vượt dự báo tăng trưởng theo kịch bản đưa ra tại Nghị quyết số 01/NQ-CP về

nhiệm vụ và giải pháp chủ yếu thực hiện kế hoạch phát triển kinh tế xã hội. Theo đó, Việt

Nam là một trong những điểm đến đầu tư và kinh doanh năng động nhất châu Á, hình ảnh

một quốc gia đang nỗ lực hiện thực hóa những cam kết mạnh mẽ và định hướng rõ ràng

từ Hội nghị Thượng đỉnh về biến đổi khí hậu của Liên hợp quốc năm 2021 (COP 26) về

thu hút đầu tư chất lượng cao hướng đến nền kinh tế trung hòa các-bon và tăng trưởng

xanh. Mặc dù có những chuyển biến tích cực khi nền kinh tế được mở cửa trở lại từ năm

2022, tuy nhiên, những khó khăn trước đó tạo nên nhiều khó khăn cho nền kinh tế trong thời kì phục hồi.

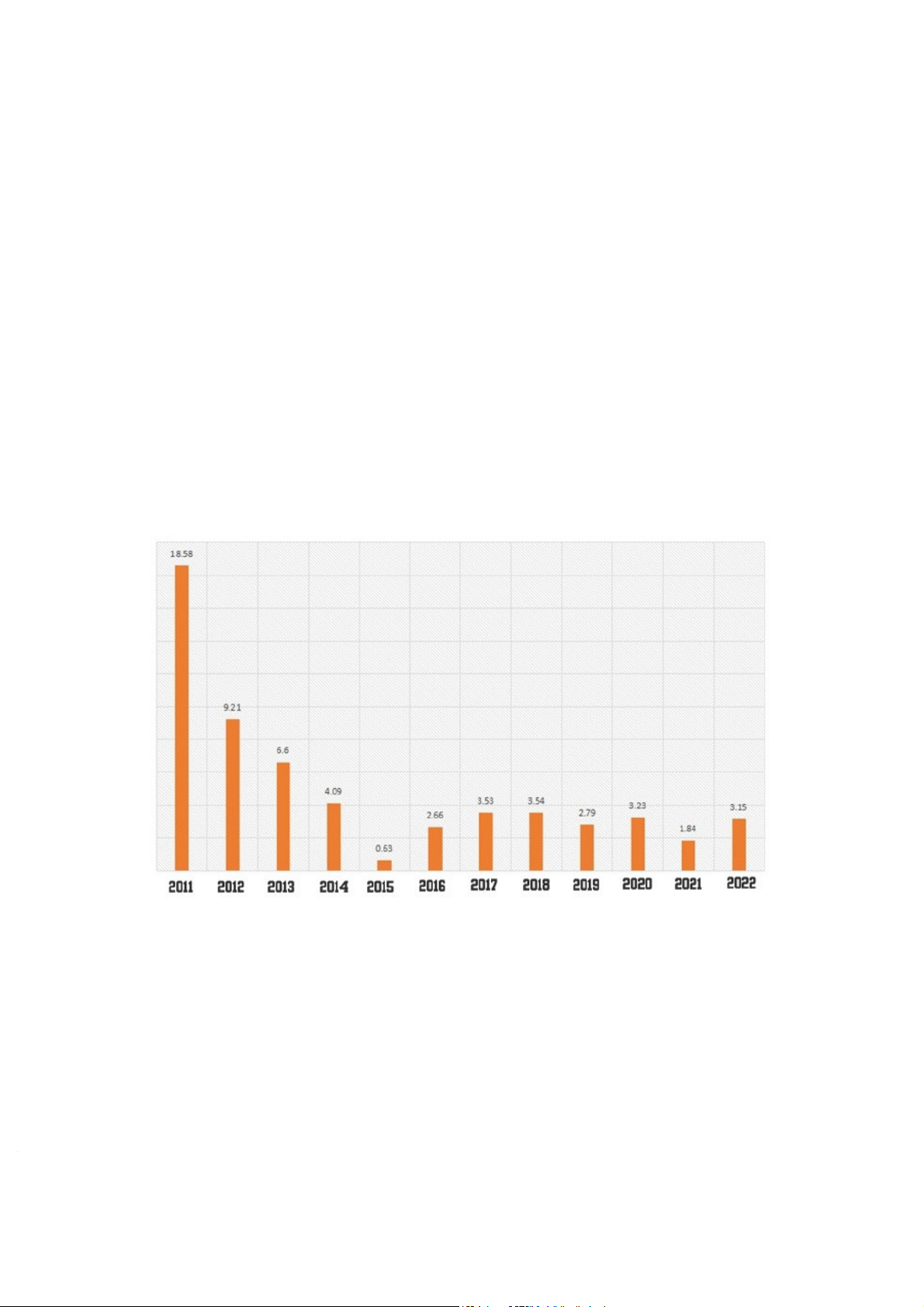

Tình hình lạm phát Việt Nam của thị trường kinh tế Việt Nam trong giai đoạn

2018 - 2022 cũng có nhiều điểm đáng chú ý.

Hình 2. 2. Tỷ lệ lạm phát ở Việt Nam qua các năm

Có thể thấy, trong giai đoạn 2018-2022, làm phát có sự biến động, cao nhất vào

năm 2018 và có nhiều sự thay đổi nhất trong tỷ lệ lạm phát vào năm 2020. 15

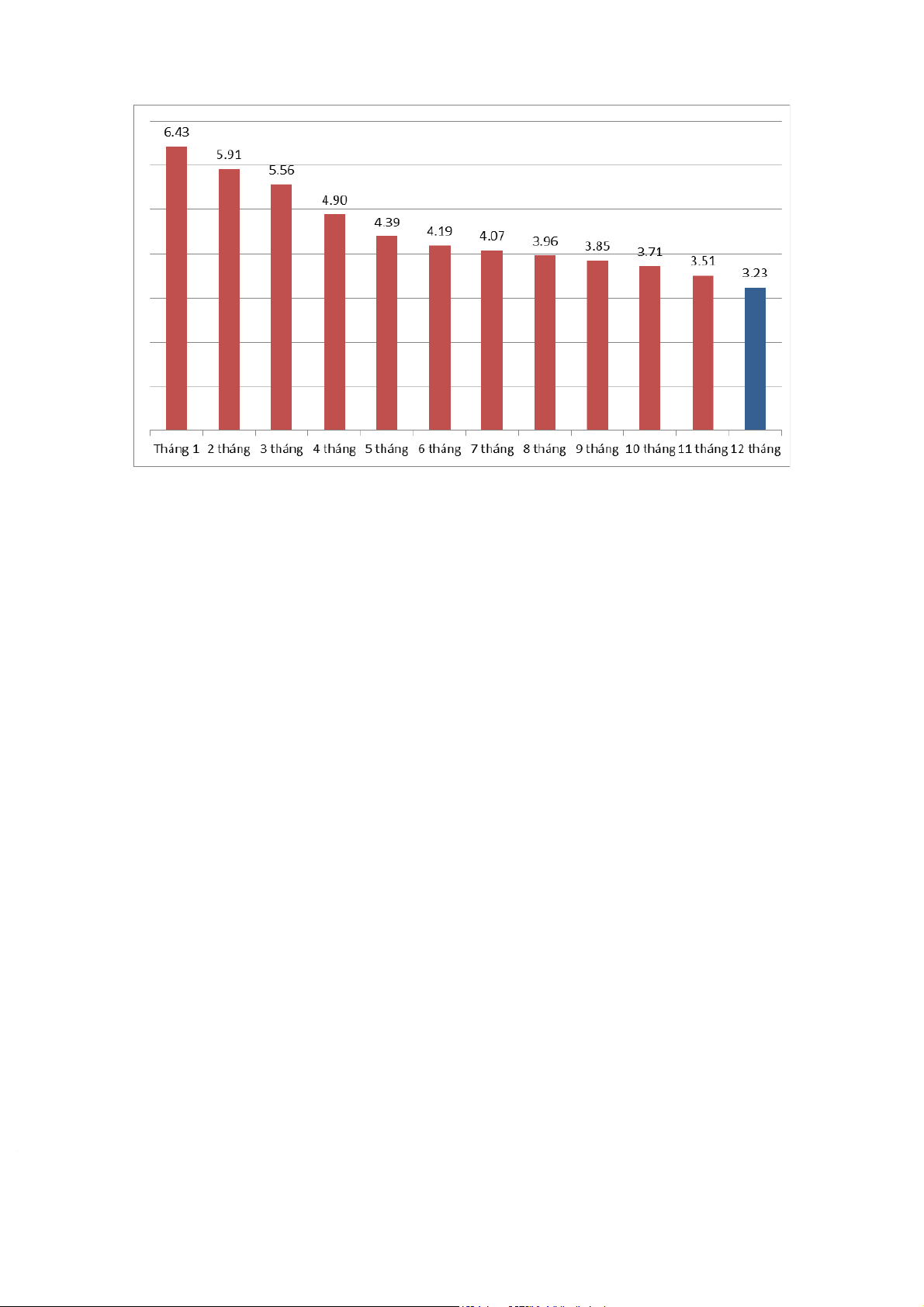

Hình 2. 3. Tình hình lạm phát năm 2020 tại Việt Nam- những con số thay đổi ấn tượng

Nguyên nhân của sự thay đổi này cũng bắt nguồn bởi dịch bệnh, khi thời điểm đầu

năm 2020 có sự gia tăng giá mạnh mẽ của hầu hết các mặt hàng trên thị trường; nhất là

với những mặt hàng phổ thông, mặt hàng thực phẩm,... Trong những tháng đầu năm

2020, mức lạm phát đã tăng 6,43% so với cùng kỳ năm 2019. Tuy nhiên, với các chính

sách mới được điều hành bởi Chính phủ, mức lạm phát này đã kiểm soát dưới 4% trong

năm 2020 - đạt mục tiêu kiểm soát mà Quốc hội đã đề ra.

CPI bình quân năm 2021 tăng 1.84% so với năm 2020, sở dĩ ở mức này là do ảnh

hưởng phức tạp của dịch bệnh COVID-19 khiến nhu cầu tiêu dùng của người dân sụt

giảm mạnh mẽ. Chỉ số giá tiêu dùng CPI năm 2022 tăng 3.15% so với năm 2021 trong

bối cảnh lạm phát thế giới tiếp tục tăng cao, đặc biệt là khu vực Châu Âu và Mỹ, một số

nền kinh tế có dấu hiệu suy thoái, thiên tai diễn biến phức tạp.

*Tình hình xã hội ở Việt Nam giai đoạn 2018 - 2022

Giai đoạn từ 2018 đến 2022 đã để lại nhiều dấu ấn quan trọng đối với xã hội Việt

Nam. Những thách thức từ dịch bệnh, bất bình đẳng xã hội, đến biến đổi khí hậu đã đặt ra

nhiều yêu cầu cấp bách, đòi hỏi sự linh hoạt và sáng tạo trong các chính sách xã hội. Tuy 16

nhiên, với những bước tiến quan trọng về kinh tế, giáo dục và công nghệ, Việt Nam đang

từng bước vươn mình trở thành một quốc gia phát triển hơn.

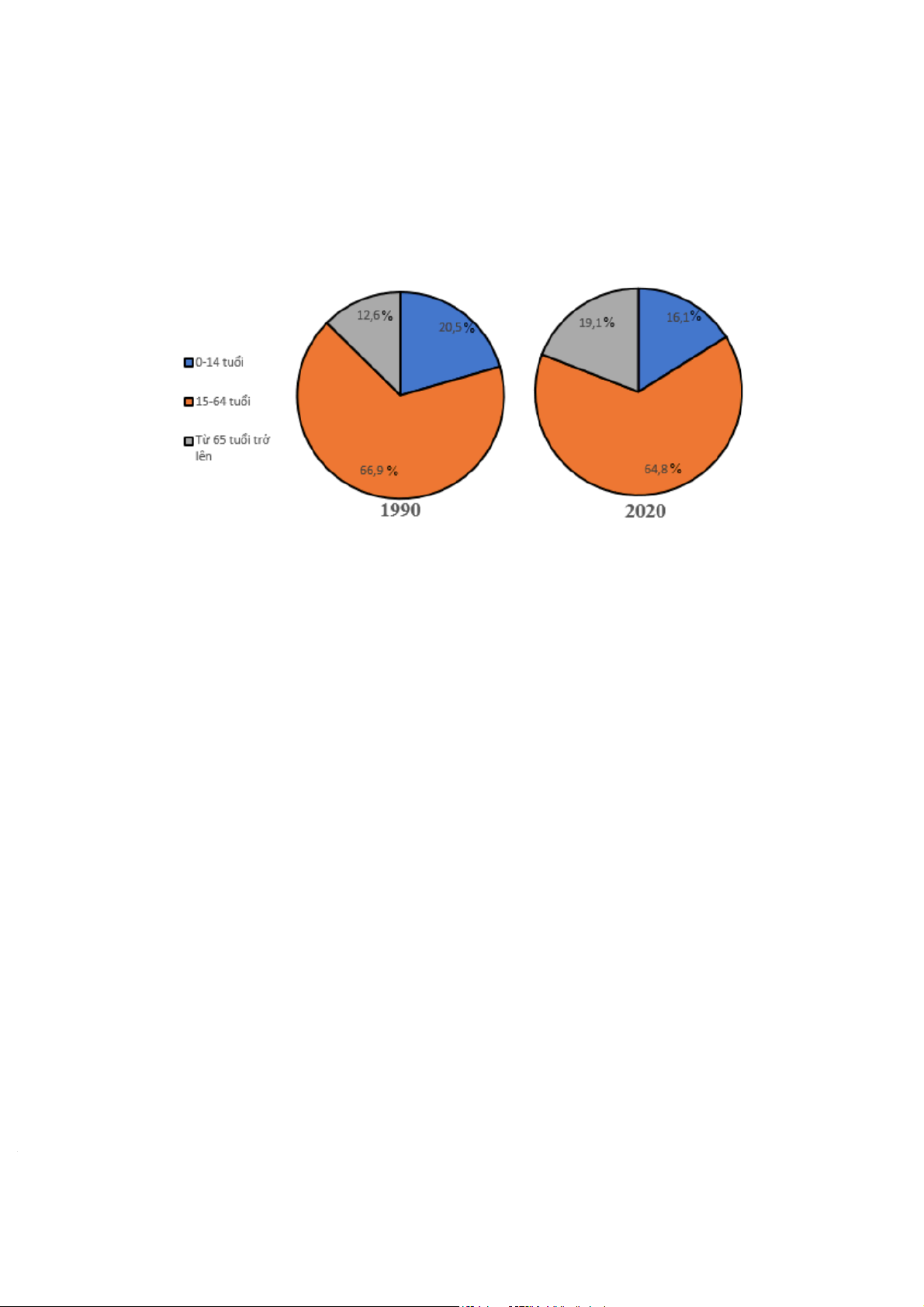

Một trong những thay đổi đáng chú ý trong xã hội Việt Nam giai đoạn này là xu

hướng già hóa dân số. Tỷ lệ người già (từ 60 tuổi trở lên) ngày càng tăng, đòi hỏi những

chính sách xã hội đặc biệt để đáp ứng nhu cầu về y tế và phúc lợi xã hội.

Hình 2. 4. Sự thay đổi về cơ cấu dân số theo độ tuổi trong 30 năm, 1990-2020

Theo Bộ Lao động - Thương binh và Xã hội, Việt Nam lọt top 10 các nước có tốc

độ già hóa nhanh nhất trên thế giới. Năm 2020, cả nước có hơn 11 triệu người cao tuổi

(chiếm 11,86% dân số). Mặc dù vậy, điểm sáng trong thời kỳ này có thể kể đến như: tốc

độ đô thị hóa cao; mức sinh giảm xuống thấp nhất trong giai đoạn 2018-2023; các

chương trình chăm sóc sức khoẻ bà mẹ và trẻ em nói riêng và công tác bảo vệ sức khoẻ,

nâng cao mức sống cho nhân dân nói chung đạt được những thành công nhất định, tỷ lệ

tử vong ở Việt Nam tiếp tục duy trì ở mức thấp, tuổi thọ trung bình cao trong nhiều năm

trở lại đây. Giai đoạn này, dân số Việt Nam được đánh giá là đang trong thời kỳ cơ cấu dân số vàng.

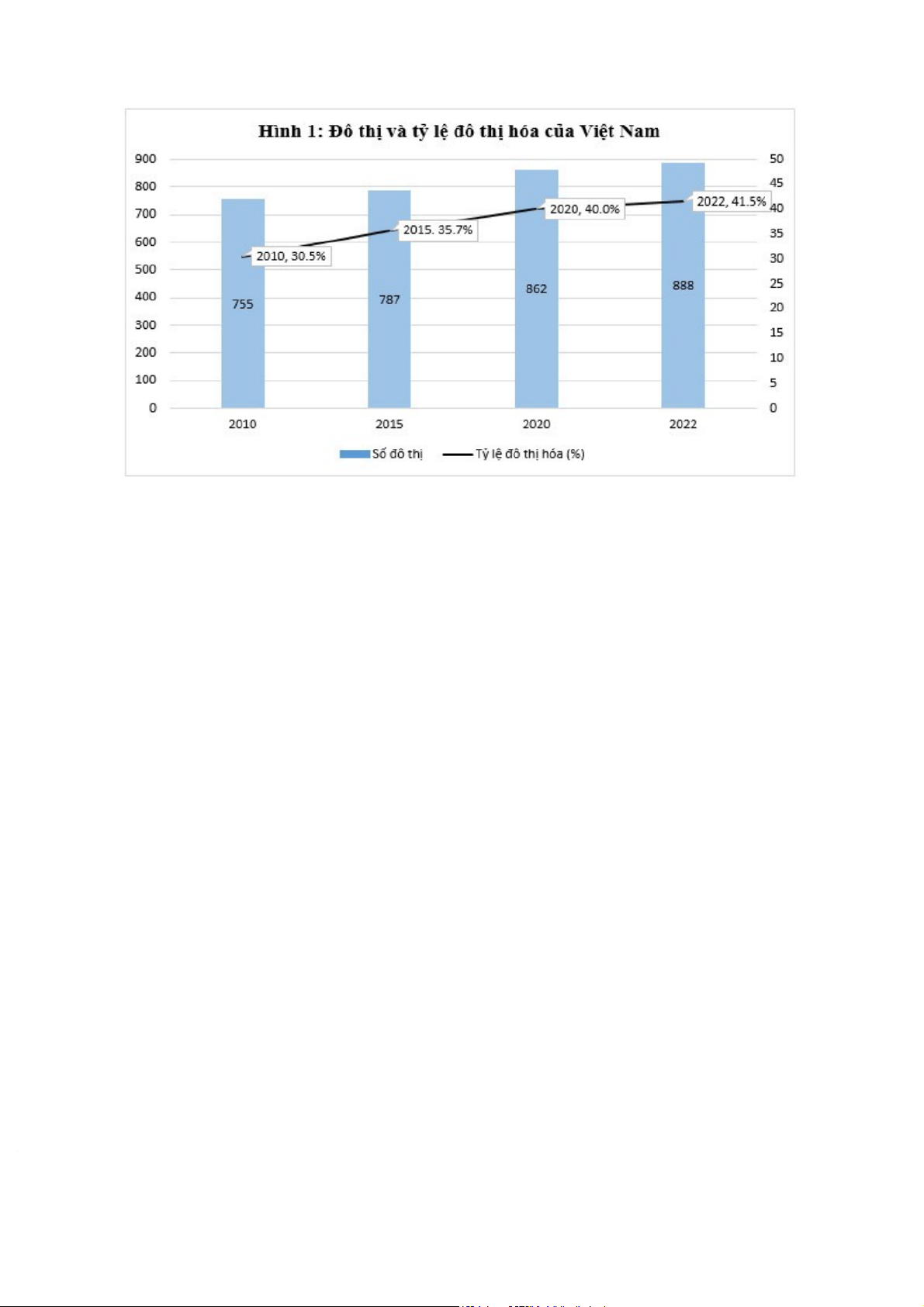

Tốc độ đô thị hóa cao dẫn đến tình trạng di cư của lao động từ nông thôn ra thành

thị tiếp tục diễn ra mạnh mẽ, kéo theo nhiều hệ lụy về việc làm, nhà ở, và các vấn đề xã

hội như ùn tắc giao thông, ô nhiễm môi trường và tình trạng bất ổn trong các khu đô thị lớn. 17

Hình 2. 5. Sự thay đổi dân số theo khu vực tại Việt Nam qua các năm từ 2010-2022

Theo Tổng cục Thống kê cho thấy, dân số thành thị tăng liên tục trong giai đoạn

2018 - 2022, trong khi tốc độ tăng dân số của khu vực nông thôn là âm hoặc không đáng

kể trong những năm này. Cụ thể, năm 2019, dân số thành thị là hơn 33,1 triệu người,

chiếm 34,4% tổng dân số cả nước; trong khi dân số nông thôn là hơn 63 triệu người,

chiếm 65,6% dân số. Tuy nhiên đến năm 2020, dân số thành thị đã tăng lên 36,6 triệu

người (chiếm 37,1% tổng dân số) trong khi số dân ở nông thôn giảm còn 61,9 triệu người

(chiếm 62,9% tổng dân số).

Từ năm 2018 - 2022, Việt Nam đã tiến hành nhiều cải cách giáo dục, đặc biệt là

việc thay đổi chương trình học phổ thông, nhằm hướng đến nâng cao chất lượng giáo dục

và tăng cường kỹ năng thực hành cho học sinh. Các trường đại học cũng đẩy mạnh hợp

tác quốc tế và cải thiện chất lượng đào tạo. Trong những năm vừa qua, nền giáo dục Việt

Nam có những bước phát triển và những thành tựu đáng được ghi nhận góp phần quan

trọng vào nâng cao tri thức dân trí, đào tạo nhân lực lao động cho công cuộc xây dựng,

bảo vệ và đổi mới đất nước. 18

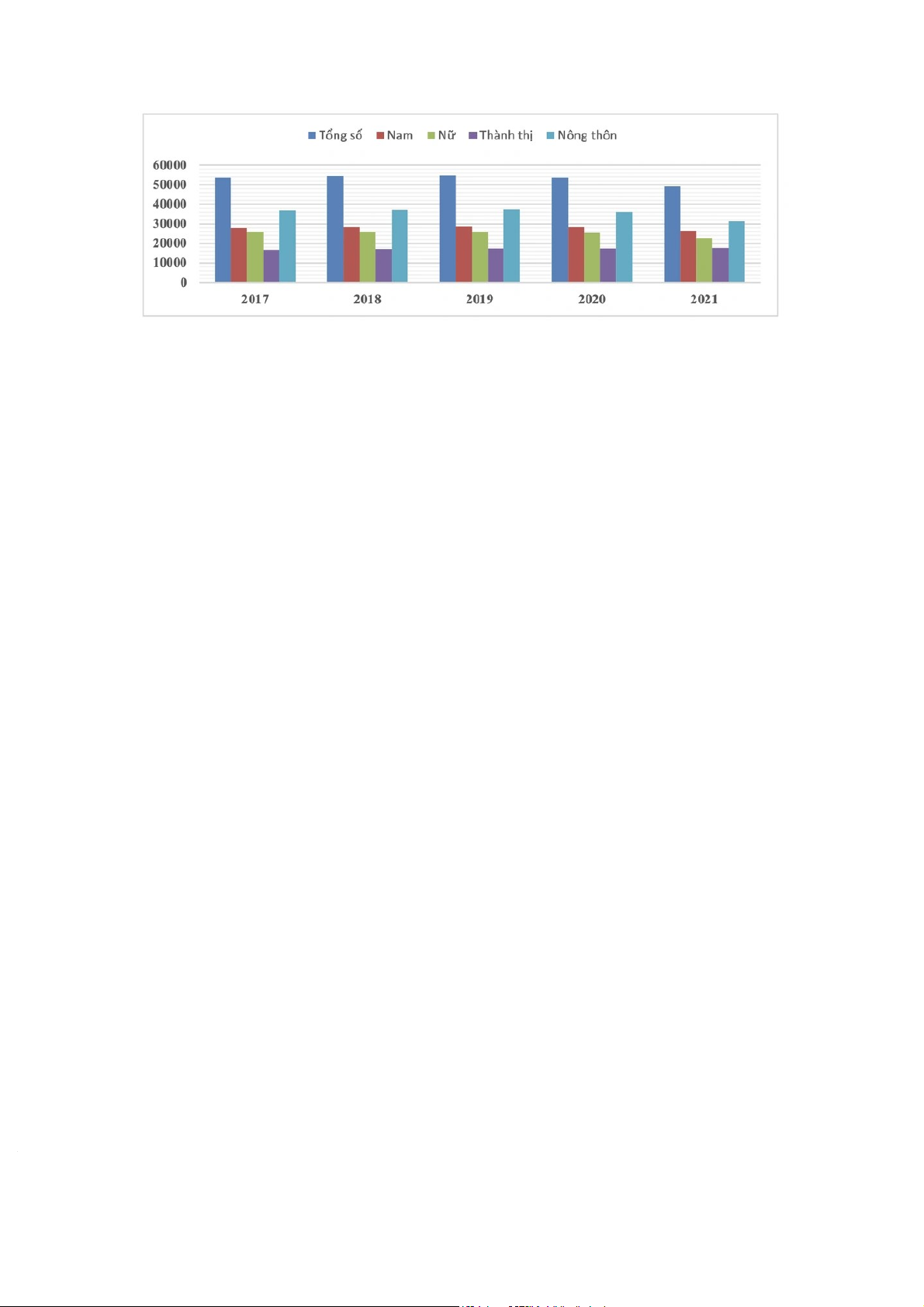

Hình 2. 6. Biểu đồ thể hiện số lượng lao động thiếu việc làm phân theo giới tính, khu vưc giai đoạn 2017-2021

Trong giai đoạn 2018 - 2022, Việt Nam đối mặt với nhiều thách thức trên thị

trường lao động do dịch bệnh. Trước đại dịch Covid-19, năm 2019 Việt Nam có số người

thất nghiệp và tỷ lệ thất nghiệp duy trì ở mức thấp và giảm nhẹ so với năm 2018. Theo

theo số liệu của Tổng cục Thống kê thì tỷ lệ thất nghiệp chung cả nước năm 2019 là

1,98% (quý I là 2,00%; quý II là 1,98%; quý III là 1,99%; quý IV là 1,98%), trong đó tỷ

lệ thất nghiệp chung khu vực thành thị là 2,93%; khu vực nông thôn là 1,51%. Tỷ lệ thất

nghiệp tại Việt Nam đã có xu hướng giảm nhưng vẫn cao đối với nhóm lao động phổ

thông, đặc biệt là trong các ngành công nghiệp không đòi hỏi kỹ năng cao. Đại dịch

Covid-19 xuất hiện tại Việt Nam từ tháng 1 năm 2020 đã ảnh hưởng trực tiếp đến tình

hình lao động và việc làm trong các ngành và tại tất cả các tỉnh thành phố. Tính đến tháng

9 năm 2020, cả nước có 31,8 triệu người từ 15 tuổi trở lên bị ảnh hưởng, trong đó gồm

người bị mất việc làm, người phải nghỉ giãn việc/nghỉ việc luân phiên, bị giảm giờ làm

hay giảm thu nhập. Theo số liệu, tỷ lệ thất nghiệp trong độ tuổi lao động năm 2022 là

2,32%, giảm 0,88 điểm phần trăm so với năm trước. Số thanh niên từ 15-24 tuổi thất

nghiệp năm 2022 là khoảng 409,3 nghìn người, chiếm 37,6% tổng số người thất nghiệp từ 15 tuổi trở lên. 19

2.2. Thực trạng triển khai bảo hiểm của Việt Nam

2.2.1. Số lượng doanh nghiệp bảo hiểm trong giai đoạn 2018 - 2022

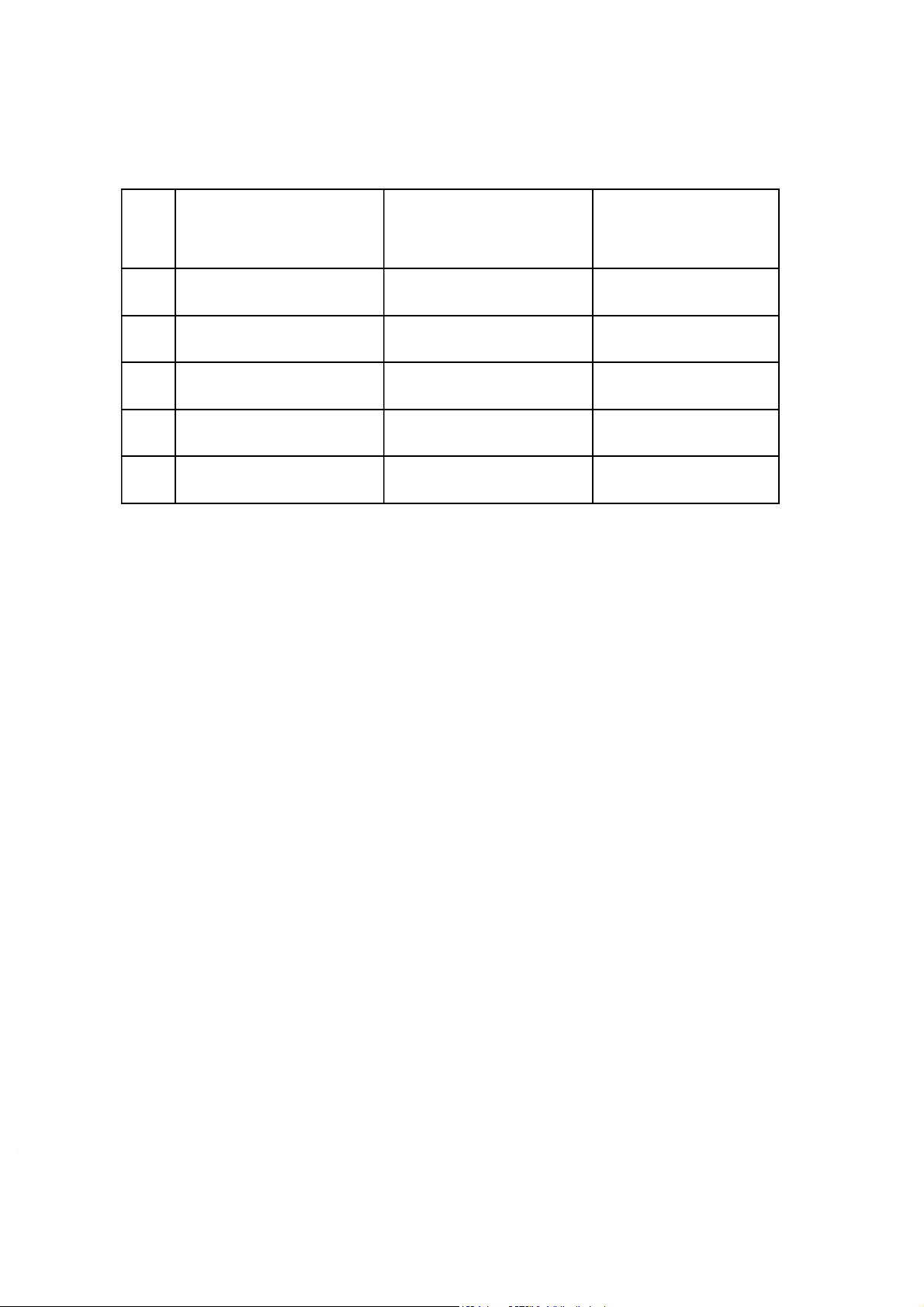

Năm Số lượng doanh nghiệp Số lượng doanh nghiệp Tổng doanh thu bảo

bảo hiểm trong nước

bảo hiểm ngoài nước hiểm trong nước 2018 65 khoảng 7,000 160.586 tỷ đồng 2019 67 khoảng 7,000 185.400 tỷ đồng 2020 71 khoảng 7,500 222.077 tỷ đồng 2021 77 khoảng 7,800 255.876 tỷ đồng 2022 82 khoảng 7,800 281.370 tỷ đồng

Bảng 2. 1. Số lượng doanh nghiệp bảo hiểm từ năm 2018-2022

Dựa trên bảng số liệu, sự biến động của số lượng doanh nghiệp bảo hiểm tại Việt

Nam trong giai đoạn 2018 - 2022 thể hiện một số điểm quan trọng, và điều này mang lại

nhiều lợi ích cho nền kinh tế cũng như người dân Việt Nam:

Sự gia tăng số lượng doanh nghiệp bảo hiểm trong nước

Từ năm 2018 đến 2022, số lượng doanh nghiệp bảo hiểm trong nước tăng đều đặn,

từ 65 doanh nghiệp (2018) lên đến 82 doanh nghiệp (2022).

Sự gia tăng này thể hiện sự phát triển của thị trường bảo hiểm, tạo điều kiện cạnh

tranh lành mạnh và nâng cao chất lượng dịch vụ.

Khi có nhiều doanh nghiệp tham gia, người dân và doanh nghiệp sẽ có thêm nhiều

lựa chọn và các gói sản phẩm bảo hiểm phong phú hơn, đáp ứng nhu cầu bảo vệ tài

chính, sức khỏe, và tài sản.

Sự ổn định của số lượng doanh nghiệp bảo hiểm ngoài nước

Số lượng doanh nghiệp bảo hiểm ngoài nước dao động nhẹ quanh mức 7,000 –

7,800 doanh nghiệp trong suốt giai đoạn này. Đây cũng là 1 con số khá ấn tượng, thể hiện

sự phát triển của thị trường bảo hiểm và sự quan tâm ngày càng rộng lớn của các nhà đầu 20

Tài liệu liên quan:

-

Đề thi Cuối Học Phần Nhập Môn Tài Chính Tiền Tệ (Mã 4) | Trường Đại học Thương Mại

14 7 -

Phân Tích Huy Động Tiền Gửi Tại BIDV 2018-2020 | Bài thảo luận tài chính tiền tệ

13 7 -

Phân tích các nguyên nhân và ảnh hưởng của lạm phát trong nền kinh tế, liên hệ thực tiễn tại Việt Nam và đưa ra giải pháp xử lí | Bài thảo luận tài chính tiền tệ

15 8 -

Các công cụ của chính sách tiền tệ ở Việt Nam– Thực trạng và giải pháp hoàn thiện | Bài thảo luận tài chính tiền tệ

16 8 -

Bảo hiểm kinh doanh ở Việt Nam hiện nay và các vấn đề đặt ra trong năm 2020, 2021, 2022 | Bài thảo luận tài chính tiền tệ

14 7