Phân tích về Quản trị vốn lưu động và Đòn bẩy của Công ty Cổ phần FPT – FPT Group | Báo cáo quản trị tài chính

Trong suốt quá trình hoạt động, FPT luôn nỗ lực với mục tiêu cao nhất là mang lại sự hài lòng cho khách hàng thông qua những dịch vụ, sản phẩm và giải pháp công nghệ tối ưu nhất. Đồng thời, FPT không ngừng nghiên cứu và tiên phong trong các xu hướng công nghệ mới. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 03 10 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47206521

BỘ GIÁO DỤC VÀ ĐÀO TẠO TRƯỜNG ĐẠI HỌC HOA SEN KHOA KÍNH TẾ VÀ QUẢN TRỊ BÁO CÁO MÔN HỌC

QUẢN TRỊ TÀI CHÍNH Môn học

Quản trị tài chính

Danh sách thành viên

Trần Tiến Lộc – 2171148

Nguyễn Thị Thanh Trang – 2170711 ĐỀ

Nguyễn Thúy Vi – 2174384 TÀI :

Bùi Nguyễn Nhật Duy – 2171671 Phân

Thái Ngọc Phương Linh – 2170493 tích về

Tiêu Thụy Phương Vy - 2170614 Quản

Giảng viên hướng dẫn Nguyễn Tường Minh trị vốn

lưu động và Đòn bẩy của Công ty Cổ phần FPT – FPT Group

Thành phố Hồ Chí Minh, Tháng 12 năm 2020 lOMoAR cPSD| 47206521 MỤC LỤC

MỤC LỤC.........................................................................................................................i

DANH MỤC BẢNG BIỂU..............................................................................................ii

DANH MỤC BIỂU ĐỒ....................................................................................................ii

LỜI CẢM ƠN..................................................................................................................iii I. Giới thiệu công ty

FPT...............................................................................................1

1. Lĩnh vực hoạt động.................................................................................................1

2. Tầm nhìn và sứ mệnh..............................................................................................2 II. Cơ sở lí

thuyết............................................................................................................3

1. Vốn lưu động..........................................................................................................3

2. Chu kỳ hoạt động tiền mặt (COC - Cash Operating Cycle)....................................3

3. Mô hình EOQ (Lượng đặt hàng kinh tế).................................................................4

4. Dự báo tiền mặt.......................................................................................................4

5. Baumol Model........................................................................................................5 6. Miller – Orr

Model..................................................................................................5

7. Vòng quay hàng tồn kho.........................................................................................5

8. Vòng quay khoản phải thu......................................................................................6

9. Vòng quay khoản phải trả.......................................................................................6

11. Chu kỳ hoạt động ngân quỹ (COC).....................................................................7

12. (BE) Sản lượng hoà vốn......................................................................................7

13. Doanh thu hoà vốn...............................................................................................7 14. Doanh số hoà

vốn................................................................................................7

15. Độ lớn đòn bẩy hoạt động....................................................................................8

16. Đòn bẩy tài chính.................................................................................................8

17. Đòn bẩy tổng hợp................................................................................................9 18. Lợi nhuận

ròng....................................................................................................9

Bảng cân đối kế toán và báo cáo tài chính của Tập đoàn FPT.....................................10

III. Quản trị vốn lưu động...........................................................................................12 i lOMoAR cPSD| 47206521

Ý nghĩa:.......................................................................................................................13

IV. Đòn bẩy.................................................................................................................17 V. Nhận xét, kết luận và giải pháp của công ty

FPT.....................................................23

TÀI LIỆU THAM KHẢO...............................................................................................24

DANH MỤC BẢNG BIỂU

Bảng 1. Bảng cân đối kế toán hợp nhất công ty cổ phần FPT.........................................11

Bảng 2. Bảng báo cáo tài chính của Công ty cổ phần FPT..............................................12

Bảng 3. Báo cáo rút gọn qua từng năm...........................................................................12

Bảng 4. Bảng tính giá trị vốn lưu động qua các năm 2017, 2018, 2019..........................15

Bảng 5. Bảng báo cáo rút gọn năm 2017.........................................................................16

Bảng 6. Bảng báo cáo rút gọn năm 2017.........................................................................17

Bảng 7. Bảng báo cáo rút gọn năm 2017.........................................................................18

Bảng 8. Bảng đánh giá hoạt động qua từng năm từ 2017 – 2019 của Công ty Cổ phần

FPT.................................................................................................................................23

Bảng 9. Bảng phân tích nguyên nhân hoạt động từ năm 2017 – 2019 của Công ty Cổ

phẩn FPT.........................................................................................................................24

DANH MỤC BIỂU ĐỒ

Biểu đồ 1. Sản lượng hòa vốn theo từng năm.................................................................19

Biểu đồ 2. Đòn bẩy kinh doanh theo từng năm...............................................................20

Biểu đồ 3. Đòn bẩy tài chính theo từng năm...................................................................21

Biểu đồ 4. Đòn bẩy tổng hợp theo từng năm...................................................................22 LỜI CẢM ƠN

Môn học Quản trị tài chính dưới sự giảng dạy và hướng dẫn bởi thầy Nguyễn Tường

Minh, chúng em xin được gửi lời cám ơn sâu sắc nhất tới Thầy vì đã hết mình hướng dẫn ii lOMoAR cPSD| 47206521

cũng như giảng dạy chúng em tới ngày cuối cùng kết thúc môn học này. Cám ơn Thầy đã

cung cấp những kiến thức cần thiết về môn cùng với những lời góp ý vô cùng hữu ích giúp

chúng em hoàn thiện bài báo cáo hoàn chỉnh nhất.

Bên cạnh đó, cũng gửi lời cám ơn đến các thành viên trong nhóm đã cùng nhau nỗ

lực thực hiện bài báo cáo này. Cám ơn các bạn đã rất nhiệt huyết và cố gắng làm việc cũng

như giúp đỡ, hỗ trợ nhau trong suôt quá trình học tập.

Một lần nữa, chúng em xin chân thành cám ơn Thầy. iii lOMoAR cPSD| 47206521 I.

Giới thiệu công ty FPT 1. Lĩnh vực hoạt động

- FPT có tên gọi đầy đủ là Công ty cổ phần FPT (tên tiếng anh: FPT Group) là công

ty dịch vụ công nghệ thông tin.

Hình 1. Logo của Công ty Cổ phần FPT (Nguồn: https://fpt.vn/vi)

Thành lập ngày 13/09/1988, FPT hoạt động trong 03 lĩnh vực kinh doanh cốt lõi

gồm: Công nghệ, Viễn thông và Giáo dục. FPT sở hữu hạ tầng viễn thông phủ khắp

59/63 tỉnh thành tại Việt Nam và không ngừng mở rộng hoạt động trên thị trường

toàn cầu với 46 văn phòng tại 22 quốc gia và vùng lãnh thổ bên ngoài Việt Nam.

Trong suốt quá trình hoạt động, FPT luôn nỗ lực với mục tiêu cao nhất là mang lại

sự hài lòng cho khách hàng thông qua những dịch vụ, sản phẩm và giải pháp công

nghệ tối ưu nhất. Đồng thời, FPT không ngừng nghiên cứu và tiên phong trong các

xu hướng công nghệ mới góp phần khẳng định vị thế của Việt Nam trong cuộc cách

mạng công nghiệp lần thứ 4 - Cuộc cách mạng số. FPT sẽ tiên phong cung cấp dịch

vụ chuyển đổi số toàn diện cho các tổ chức, doanh nghiệp trên quy mô toàn cầu.

Một số thông tin đáng chú ý của FPT: • Hơn 30 năm thành lập

• Doanh thu đạt 27.717 tỷ VND vào năm 2019 • Hơn 28.700 nhân viên

• Hơn 100 khách hàng Fortune Global 500 -

Ngoài ra, FPT Group còn có đội ngũ nhân lực trẻ, ổn định và có chuyên môn cao. Với hơn: 1 lOMoAR cPSD| 47206521

• 17.600 nhân sự công nghệ

• 2.500 nhân sự tham gia dự án chuyển đổi số

• 1.500 cán bộ quản lý trẻ dưới 40 tuổi

Hình 2. Nguồn nhân lực trẻ tại FPT

(Nguồn: https://bom.to/TKb78hH)

Nguồn nhân lực là giá trị cốt lõi và là nền tảng vững chắc giúp FPT không ngừng

tạo nên những giá trị gia tăng hiệu quả cho khách hàng.

2. Tầm nhìn và sứ mệnh

“ FPT mong muốn trở thành một tổ chức kiểu mới, giàu mạnh bằng nỗ lực lao động

sáng tạo trong khoa học kỹ thuật và công nghệ, làm khách hàng hài lòng, góp phần

hưng thịnh quốc gia, đem lại cho mỗi thành viên của mình điều kiện phát triển tài

năng tốt nhất và một cuộc sống đầy đủ về vật chất, phong phú về tinh thần.”

Trong suốt quá trình hoạt động, FPT luôn nỗ lực với mục tiêu cao nhất là mang lại

sự hài lòng cho khách hàng thông qua những dịch vụ, sản phẩm và giải pháp công

nghệ tối ưu nhất. Đồng thời, FPT không ngừng nghiên cứu và tiên phong trong các

xu hướng công nghệ mới góp phần khẳng định vị thế của Việt Nam trên trên bản

đồ công nghệ thế giới. trách nhiệm xã hội là sứ mệnh quan trọng của FPT là mang

công nghệ, tri thức giúp các cá nhân phát huy tài năng và góp phần giải quyết các

bài toán kinh tế xã hội. 2 lOMoAR cPSD| 47206521 II. Cơ sở lí thuyết 1. Vốn lưu động

Là những khoản vốn bỏ ra cho HĐKD của doanh nghiệp (Tiền mặt, Tiền Ngân

hàng, Khoản phải thu, Hàng tồn kho) Công thức:

Vốn lưu động = Tài sản ngắn hạn – Nợ ngắn hạn

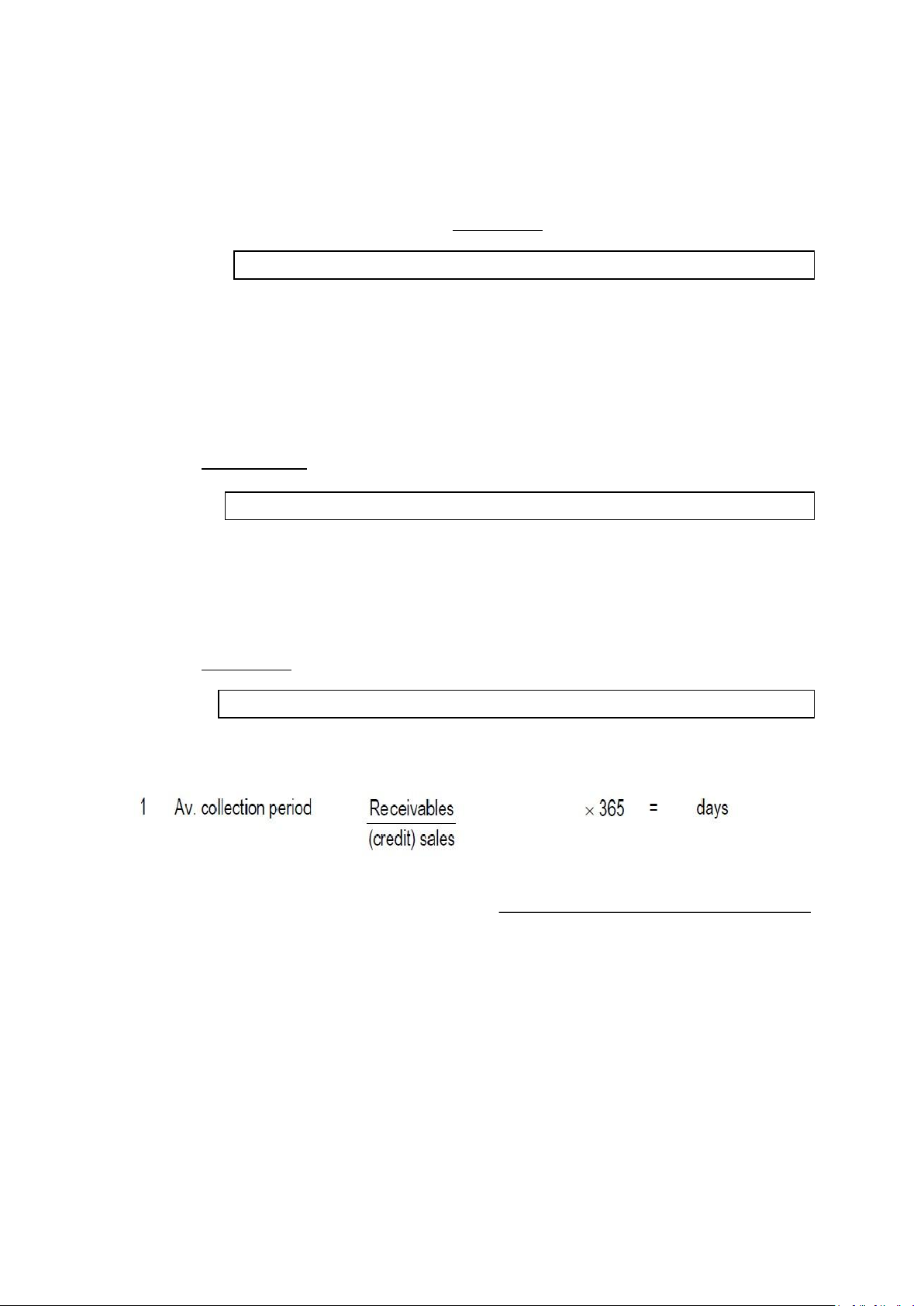

2. Chu kỳ hoạt động tiền mặt (COC - Cash Operating Cycle) - Chu kỳ kinh doanh

Là chu kỳ được ấn định từ thời gian nhận được hàng tồn kho vào trong kho cho đến thời gian thu tiền. C ông thức:

Chu kỳ kinh doanh (ngày) = Kỳ lưu kho + Kỳ thu tiền bình quân.

- Chu kỳ hoạt động tiền mặt

Là khoảng cách giữa thời gian chúng ta trả tiền hàng và thu tiền khách hàng. Công thức:

Chu kỳ hoạt động tiền mặt = Chu kỳ kinh doanh – Kỳ thanh toán

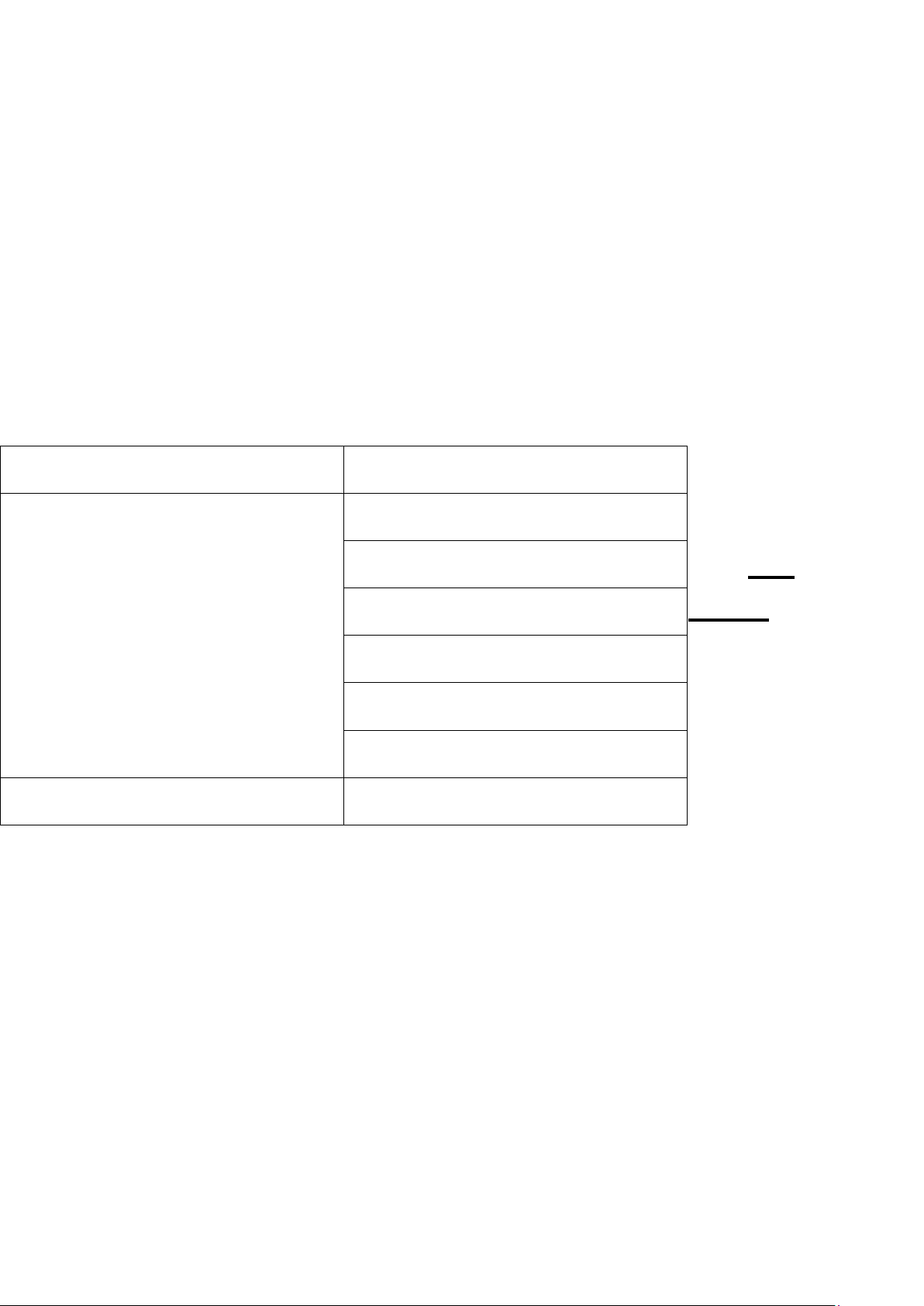

Cách tính COC – CỰC QUAN TRỌNG

khoản phảithubìnhquân Kỳ thu tiền bình quân =

Doanhthutrảchậm(cuốinămhaycuốikỳ) x 365 = ….. ngày 3 lOMoAR cPSD| 47206521 4 lOMoAR cPSD| 47206521

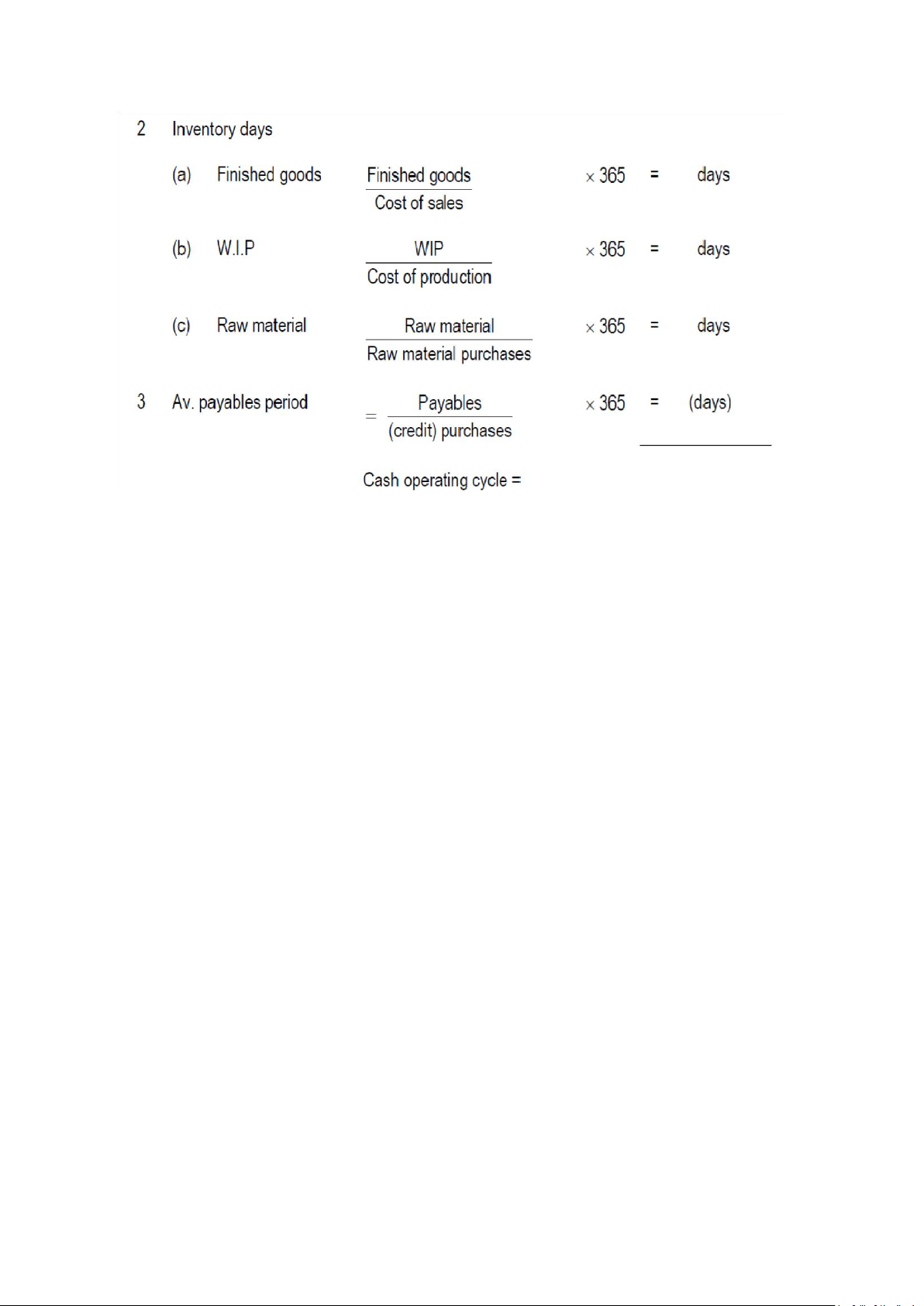

3. Mô hình EOQ (Lượng đặt hàng kinh tế)

Mô hình xác định được số lượng hàng hóa trong đơn đặt hàng sao cho tối ưu và tối

thiểu chi phí giữ hàng và đặt hàng nhất. Công thức: EOQ (Q*) = √2CoD Ch

Trong đó: D – Nhu cầu hàng tồn kho trong kho

Co – Chi phí đặt một đơn hàng

Ch – Chi phí lưu trữ một đơn vị hàng hóa trong kho

Q – Số lượng đặt hàng 4. Dự báo tiền mặt

Là công cụ quan trọng nhất trong hoạch định dòng tiền ngắn hạn. Được lập liên tục

trong năm. Cho phép doanh nghiệp lập kế hoạch đối phó với thặng dư hoặc thiếu

hụt dòng tiền dự kiến 5. Baumol Model

Doanh nghiệp thiếu tiền chắc chắn lo nhưng nếu thừa tiền còn đáng lo hơn (vì họ

đang thiếu ý tưởng đầu tư cũng như tốc độ tăng doanh thu cũng giảm). Là người

thích ứng với mô hình EOQ để quản lý tiền mặt. Công thức: Trong đó:

Cost of ordering cash: Chi phí mỗi lần rút tiền

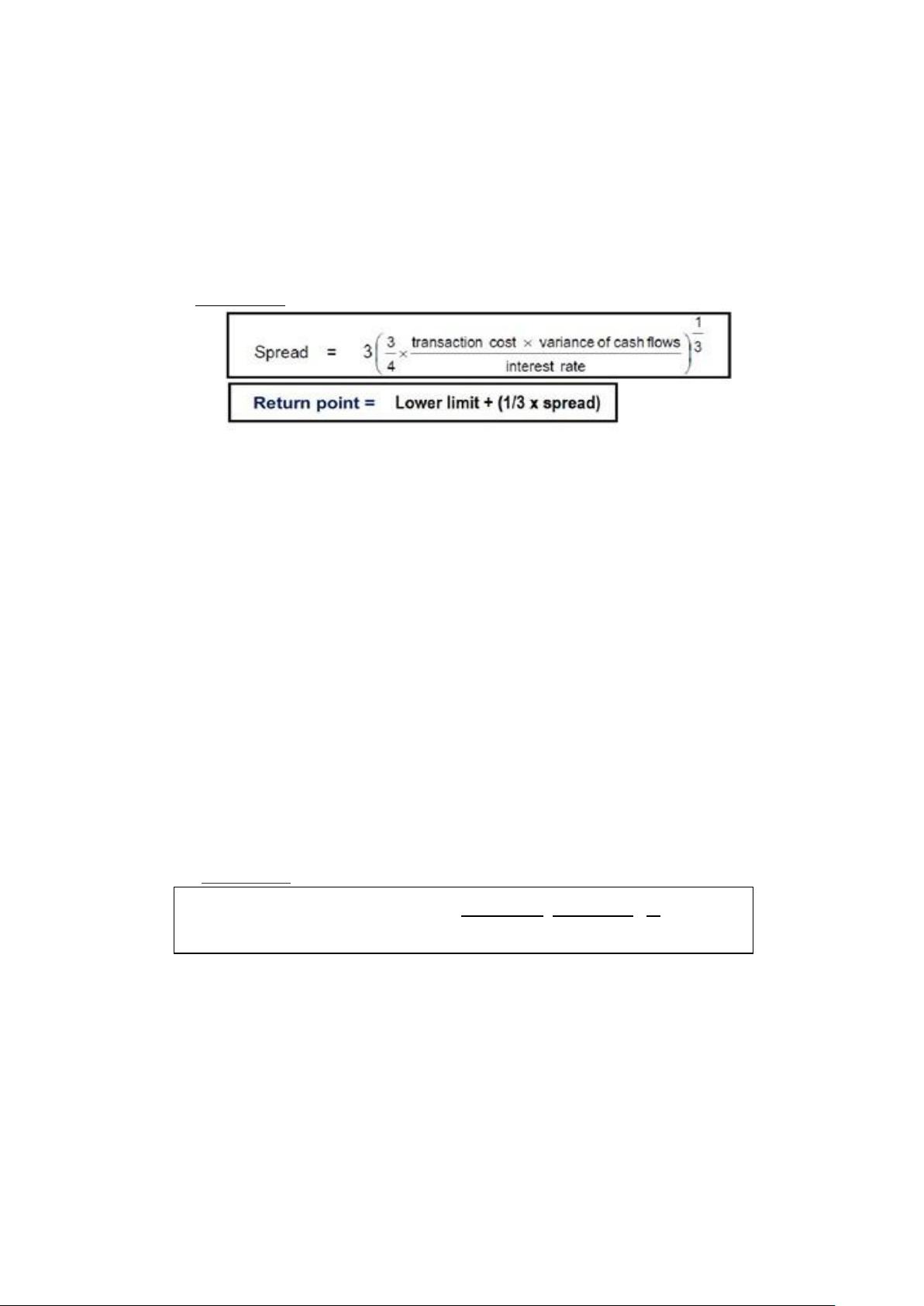

Annual cash required: Nhu cầu tiền mỗi năm 5 lOMoAR cPSD| 47206521 6. Miller – Orr Model

Nhận biết rằng dòng tiền vào và ra thay đổi đáng kể hàng ngày. Giả định rằng dòng

tiền không thể đoán trước được. Thực tế hơn, nếu dòng tiền có thể dự đoán được,

bộ kiểm soát tài chính có kinh nghiệm cho phép một công ty hoạt động với mức tiền

mặt thấp hơn so với mô hình Miller-Orr tính toán. Công thức: Trong đó:

Transaction cost: chi phí giao dịch với các chứng từ có giá hay rút tiền ngân hàng về.

Variance of cash flows: thanh toán dòng tiền trong ngày (biến động thế nào)

Interest rate: mức lãi suất 7. Vòng quay hàng tồn kho

Số vòng quay hàng tồn kho hay được gọi là hệ số quay vòng của hàng tồn kho

(Inventory Turnover Ratio) là một trong những tỷ số tài chính để đo lường khả năng

quản trị hàng hóa tồn kho trong toàn bộ hoạt động của một doanh nghiệp, công ty.

Trong báo cáo tài chính mục hàng tồn kho thì hệ số vòng quay hàng tồn kho thể

hiện khả năng quản trị hàng tồn kho của doanh nghiệp đó. Công thức:

Vòng quay hàng tồn kho = ⦋ ( HTK cuốikỳ+HTK đầukỳ)/2 ⦌x 365

Giá vốnhàngbáncuốikỳ

8. Vòng quay khoản phải thu

Hệ số vòng quay khoản phải thu hay Hệ số quay vòng các khoản phải thu, trong

tiếng Anh là Receivable turnover ratio hay Accounts receivable turnover ratio. Hệ

số vòng quay khoản phải thu là một cách tính trong kế toán để kiểm tra độ hiệu quả

của công ty trong việc thu hồi khoản phải thu và tiền nợ của khách hàng. 6 lOMoAR cPSD| 47206521

Tỉ lệ này cho thấy mức độ hiệu quả của một công ty trong việc cấp tín dụng cho

khách hàng của họ và khả năng thu hồi nợ ngắn hạn. Công thức:

Vòng quay khoản phải thu = ⦋ (khoản phảithucuốikỳ+khoản phảithuđầukỳ )/2 ⦌x 365 Doanhsố cuốikỳ

9. Vòng quay khoản phải trả

Chỉ số vòng quay các khoản phải trả trong tiếng Anh gọi là: Accounts Payable

Turnover Ratio. Chỉ số vòng quay các khoản phải trả là một thước đo khả năng

thanh toán ngắn hạn được sử dụng để định lượng tốc độ mà một công ty trả cho các

nhà cung cấp của mình. Chỉ số vòng quay các khoản phải trả thể hiện số lần một

công ty trả hết các khoản phải trả trong một giai đoạn.

Khoản phải trả (Accounts payable) là những khoản nợ ngắn hạn mà một công ty nợ

các nhà cung cấp và chủ nợ của mình. Chỉ số vòng quay các khoản phải trả cho

thấy hiệu quả của một công ty trong việc thanh toán cho các nhà cung cấp và các khoản nợ ngắn hạn. Công thức: 10.

Vòng quay khoản phải trả = ⦋ ( KPT cuốikỳ+KPT đầukỳ )/2 ⦌x365 Chu

Giávốnhàngbáncuốikỳ

kỳ hoạt động kinh doanh Công thức: 11.

Chu kỳ H ĐK D = vòng quay hàng tồn kho + vòng quay khoản phải thu Ch

u kỳ hoạt động ngân quỹ (COC) Công thức:

Chu k ỳ HĐNQ= chu kỳ hoạt động kinh doanh – vòng quay khoản phải trả

12.(BE) Sản lượng hoà vốn

Sản lượng hòa vốn (break-even volumn) là mức sản xuất mà tại đó doanh thu bán

ra vừa đủ để bù đắp tất cả các chi phí, bao gồm chi phí cố định (định phí) và chi phí

biến đổi (biến phí); nghĩa là tại mức sản lượng hòa vốn người sản xuất không thu 7 lOMoAR cPSD| 47206521

được lãi, nhưng cũng không bị lỗ. Nói cách khác, đây là mức sản xuất nằm tại điểm

hòa vốn (Broken even point) của doanh nghiệp. Công thức: CPcốđịnh SLhòavốn=

Giábán−Giáthành FC

BE= P−VC 13.Doanh thu hoà vốn Công thức:

Doanh thu hòa vốn = SL hòa vốn x Giá bán

14.Doanh số hoà vốn Công thức: CPcố định Doanhsố hòavốn= Giávốnhàngbán 15.Độ lớnđòn bẩy 1− hoạt Doanhsố động

DOL là mức độ tác động của đòn bẩy kinh doanh đo lường mức độ thay đổi của lợi

nhuận trước lãi vay và thuế do sự thay đổi của doanh thu hoặc khối lượng hàng bán. Công thức: DOLQ=

(P−VC) Q

Q ( P−VC )−FC DOL= EBIT+FC EBIT Doanhsố DOL= −Giávốnhàngbán

Doanhsố−Giá vốnhàngbán−∑ Định phí Trong đó: 8 lOMoAR cPSD| 47206521

FC: là chi phí cố định kinh doanh (không bao gồm lãi vay)

VC: chi phí biến đổi 1 đơn vị sản phẩm

P: giá bán đơn vị sản phẩm

Q: số lượng sản phẩm bán ra

EBIT: lợi nhuận trước lãi vay và thuế 16.Đòn bẩy tài chính

DFL là đòn bẩy tài chính trong tiếng Anh là Financial Leverage, viết tắt là FL. Đòn

bẩy tài chính là khái niệm phản ánh mức độ ảnh hưởng của kết cấu vốn (tỉ lệ của

vốn vay và vốn chủ sở hữu) đến lợi nhuận của vốn chủ sở hữu khi có sự thay đổi

của lợi nhuận trước thuế và lãi vay (EBIT).

Với một kết cấu vốn không thay đổi, độ lớn của đòn bẩy tài chính cho biết phần

trăm thay đổi lợi nhuận của vốn chủ sở hữu khi lợi nhuận trước thuế và lãi vay thay

đổi 1%. Độ lớn của đòn bẩy tài chính thường được kí hiệu là DFL (Degree of Financial Leverage). Công thức:

Lợinhuậnhoạt động DFL=

Lợinhuậnhoạtđộng−Chi phí lãivay EBIT

DFL= EBIT−I

Trong đó: FC: là chi phí cố định kinh doanh (không bao gồm lãi vay)

VC: chi phí biến đổi 1 đơn vị sản phẩm

P: giá bán đơn vị sản phẩm

Q: số lượng sản phẩm bán ra

EBIT: lợi nhuận trước lãi vay và thuế 17.Đòn bẩy tổng hợp 9 lOMoAR cPSD| 47206521

DCL là mức độ tác động của đòn bẩy tổng hợp có thể được hiểu là thước đo phản

ánh tỉ lệ thay đổi của tỉ suất lợi nhuận trên vốn chủ sở hữu (EPS) khi doanh thu tiêu

thụ hay sản lượng tiêu thụ có sự thay đổi.

Về mặt tính toán, DTL là tích số của DOL và DFL: DTLQ (hoặc S) = DOL × DFL

Ý nghĩa của đòn bẩy tổng hợp DTL cho biết khi doanh thu hoặc sản lượng tiêu thụ

tăng lên hay giảm đi 1% thì tỉ suất lợi nhuận trên cổ phần thường (EPS) tăng lên

hay giảm đi bao nhiêu lần. Công thức: DCLQ=

(P−VC) Q

Q ( P−VC )−FC−I DCLQ=DOLx DFL 18.Lợi nhuận ròng

Lợi nhuận ròng hay còn được gọi là lãi ròng, lợi nhuận sau thuế, chính là phần lợi

nhuận còn lại sau khi lấy tổng doanh thu trừ hết các chi phí dùng cho sản phẩm,

bao gồm cả thuế thu nhập doanh nghiệp. Công thức:

LNR = doanh số - (chi phí cố định + chi phí khả biến)

Bảng cân đối kế toán và báo cáo tài chính của Tập đoàn FPT

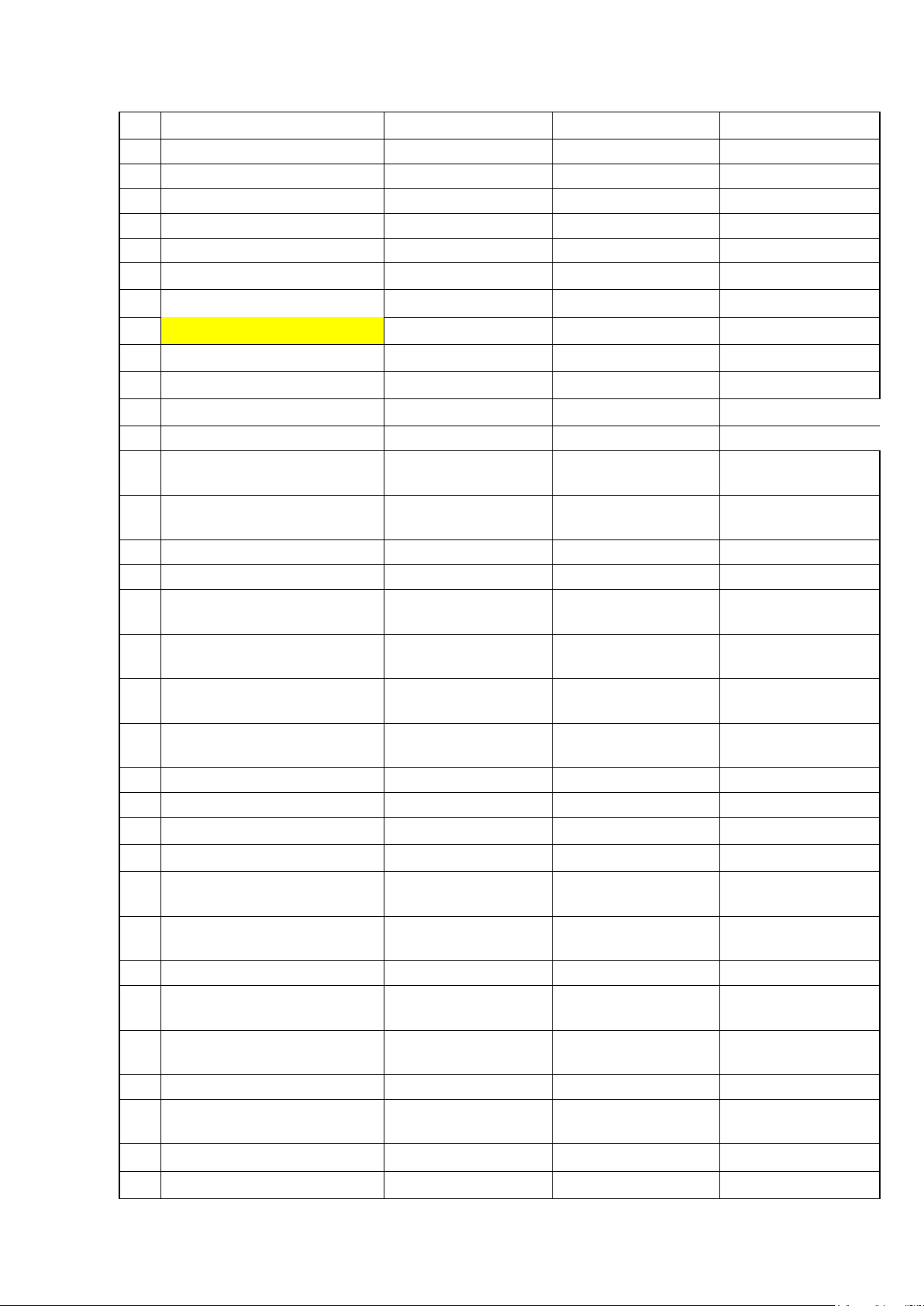

- Bảng cân đối kế toán

BẢNG CÂN ĐỐI KẾ TOÁN HỢP NHẤT CÔNG TY CỔ PHẦN FPT Đơn vị: VND TÀI SẢN 31/12/2019 31/12/2018 31/12/2017

TÀI SẢN NGẮN HẠN 18.979.176.128.930

18.406.087.226.041 16.059.937.820.645 1 Tiền mặt 2.611.644.417.963 3.925.727.206.293 3.480.659.514.788

2 Các khoản tương đương tiền 841.744.199.606 2.682.437.141.849 1.886.435.218.720

3 Đầu tư tài chính ngắn hạn 6.708.978.162.325 5.568.623.727.137 4.379.446.212.073 4 Các khoản phải thu 6.536.251.148.622 6.426.946.279.074 6.151.782.399.408 5 Hàng tồn kho 1.284.200.733.943 1.340.687.216.347 1.020.212.423.590

6 Tài sản ngắn hạn khác 996.357.466.471 1.144.102.797.190 1.027.837.270.786 10 lOMoAR cPSD| 47206521 TÀI SẢN DÀI HẠN 14.414.988.134.764 11.350.979.923.527 8.939.739.075.221

1 Các khoản phải thu dài hạn 262.484.590.350 109.788.240.927 231.657.122.488 2 Tài sản cố định 7.492.167.954.088 6.513.735.578.258 5.247.285.021.701

3 Tài sản dỡ dang dài hạn 1.650.470.873.492 1.174.778.083.753 805.559.896.217

4 Đầu tư tài chính dài hạn 2.496.552.054.488 2.202.466.649.730 1.783.369.007.284 5 Tài sản dài hạn khác 2.287.383.247.074 1.350.211.370.859 871.868.027.531 6 Lợi thế thương mại 225.929.415.272

TỔNG CỘNG TÀI SẢN 33.394.164.263.694

29.757.067.149.568 24.999.676.895.866 NỢ PHẢI TRẢ NỢ NGẮN HẠN 16.102.256.902.439

14.451.149.990.521 11.100.344.738.740 1 Phải trả người bán 2.641.797.326.788 2.510.114.267.322 2.279.172.467.047

Người mua trả tiền trước ngắn 2 hạn 398.628.905.824 418.652.248.691 561.261.495.876

Thuế và các khoản phải nộp 3 cho nhà nước 554.461.605.696 411.222.366.924 320.421.087.431

4 Phải trả người lao động 1.278.884.909.353 1.191.302.627.829 830.413.330.203

5 Chi phí phải trả ngắn hạn 746.853.608.766 837.956.702.415 918.418.793.263

Phải trả theo tiến độ kế hoạch 6 hợp đồng 39.251.428.042 46.561.518.663 20.380.725.175

Doanh thu chưa thực hiện ngắn 7 hạn 1.827.319.525.947 1.610.921.248.698 1.293.630.917.628

Các khoản phải trả ngắn hạn 8 khác 387.440.116.553 341.063.193.828 439.490.212.823

Vay và nợ thuê tài chính ngắn 9 hạn 7.513.635.654.008 6.598.868.849.348 4.116.988.708.324

10 Dự phòng phải trả ngắn hạn 174.566.812.252 31.354.115.546 6.051.424.047

11 Quỹ khen thưởng, phúc lợi 539.417.009.210 453.132.851.257 314.115.576.923 NỢ DÀI HẠN 492.617.960.249 530.946.393.936 660.955.923.353

Người mua trả tiền trước dài 1 hạn 40.000.000.000

Doanh thu chưa thực hiện dài 2 hạn 42.777.167.223 46.805.654.155 47.796.539.629

3 Phải trả dài hạn khác 92.105.961.472 108.962.237.984 1.525.469.921

Vay và nợ thuê tài chính dài 4 hạn 349.769.099.942 366.793.322.852 565.209.817.637

Thuế thu nhập hoãn lại phải 5 trả 335.327.364 2.853.492.585

6 Dự phòng phải trả dài hạn 7.773.635.329 7.857.755.298 3.378.507.298

Quỹ phát triển khoa học và 7 công nghệ 192.096.283 192.096.283 192.096.283 VỐN CHỦ SỞ HỮU 16.799.289.401.006

14.774.970.765.111 13.238.376.233.773 11 lOMoAR cPSD| 47206521 1 Vốn góp chủ sở hữu 6.783.586.880.000 6.136.367.720.000 5.309.611.050.000

2 Thặng dư vốn cổ phần 49.941.441.360 49.465.703.201 49.465.703.201

3 Vốn khác của chủ sở hữu 765.332.464.859 667.035.271.273 287.829.523.052 4 Cổ phiếu quỹ (823.760.000) (823.760.000) (823.760.000)

5 Chênh lệch tỷ giá hối đoái (7.773.137.062) 14.965.650.460 10.358.539.447

6 Quỹ đầu tư phát triển 307.526.573.229 222.962.521.203 171.160.597.046

Quỹ khác thuộc vốn chủ sở 7 hữu 102.985.531.790 87.230.283.704 87.230.351.424

Lợi nhuận sau thuế chưa phân 8 phối 5.960.676.956.469 5.293.166.046.073 5.511.408.650.206

Lợi ích của cổ đông không 9 kiểm soát 2.835.086.450.361 2.301.851.329.197 1.809.385.579.397 NGUỒN KINH PHÍ VÀ QUỸ KHÁC 1 Nguồn kinh phí 2.750.000.000 2.750.000.000 2.750.000.000 TỔNG CỘNG NGUỒN VỐN 33.394.164.263.694

29.757.067.149.568 24.999.676.895.866

Bảng 1. Bảng cân đối kế toán hợp nhất công ty cổ phần FPT

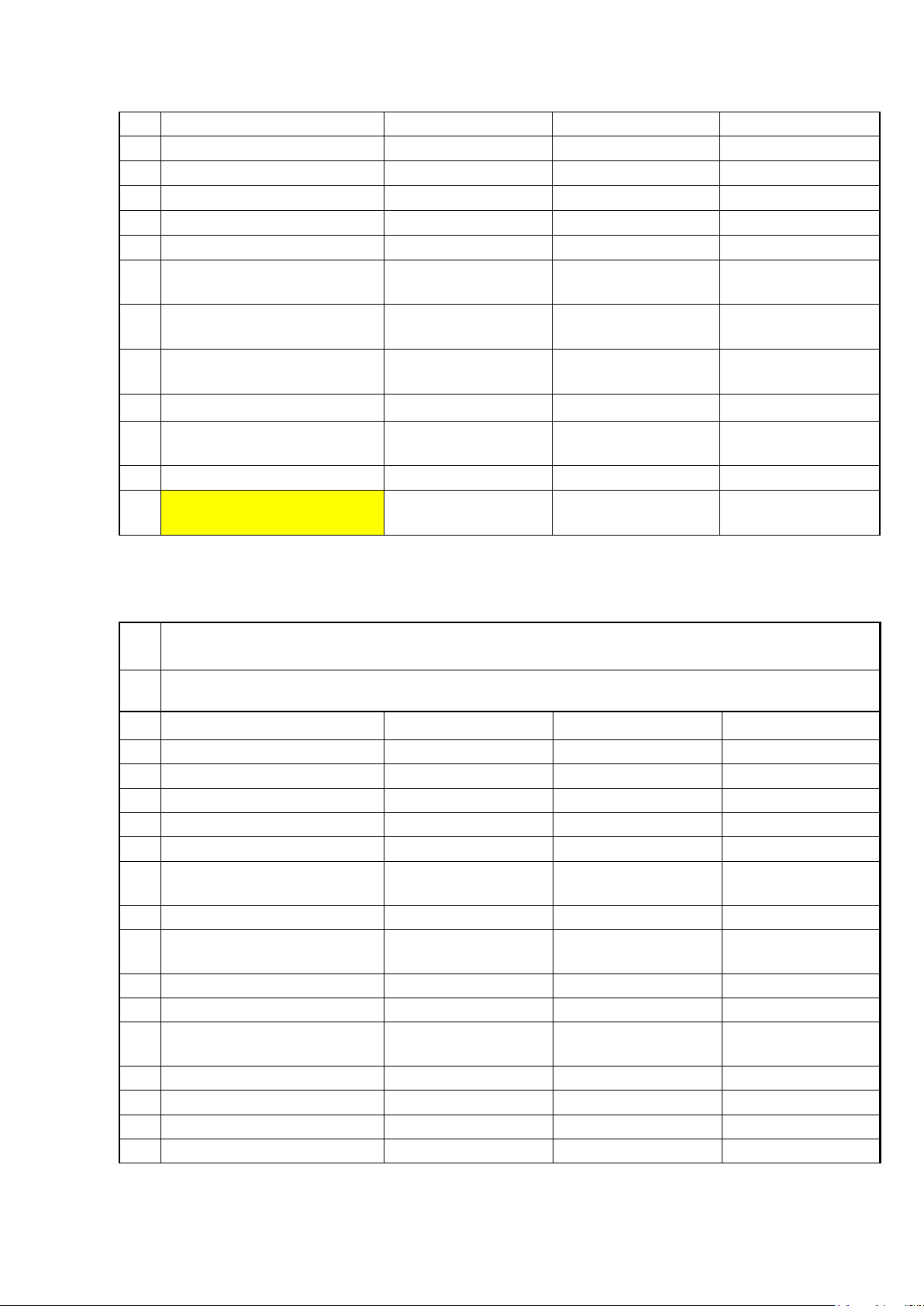

- Bảng báo cáo tài chính

BÁO CÁO TÀI CHÍNH HỢP NHẤT CÔNG TY CỔ PHẦN FPT Đơn vị: VND CHỈ SỐ AMOUNT 2019 AMOUNT 2018 AMOUNT 2017 1 Doanh thu bán hàng 27.791.982.176.829

23.259.126.277.266 43.298.396.301.993 2 Các khoản giảm trừ 75.022.024.554 45.589.419.541 639.785.460.639 3 Doanh thu thuần 27.716.960.152.275

23.213.536.857.725 42.658.610.841.354 4 Giá vốn hàng bán 17.004.910.529.153

14.490.657.872.236 32.976.206.156.753 5 Lợi nhuận gộp 10.712.049.623.122 8.722.878.985.489 9.682.404.684.601 Doanh thu hoạt động tài 6 chính 650.494.541.199 600.093.309.692 1.583.099.974.667 7 Chi phí tài chính 592.386.050.061 361.046.565.710 600.871.831.217

Trong đó: Chi phí lãi vay 358.987.537.452 238.344.431.747 368.545.679.548 8 Chi phí bán hàng 2.345.957.646.507 2.047.833.577.540 3.074.637.403.520

9 Chi phí quản lý doanh nghiệp 4.219.254.770.652 3.553.288.111.032 3.441.128.714.059

Lợi nhuận thuần từ hoạt động 10 kinh doanh 4.609.873.163.414 3.799.831.155.588 4.219.952.065.595 11 Thu nhập khác 112.683.563.071 60.448.926.027 101.847.192.667 12 Chi phí khác 58.026.214.779 2.677.526.409 66.681.480.755 13 Lợi nhuận khác 54.657.348.292 57.771.399.618 35.165.711.912

14 Tổng lợi nhuận trước thuế 4.664.530.511.706 3.857.602.555.206 4.255.117.777.507 12 lOMoAR cPSD| 47206521

Chi phí thuế TNDN hiện hành 15 761.989.612.116 599.214.896.970 698.493.915.640

16 Chi phí thuế TNDN hoãn lại (9.171.267.283) 24.390.517.191 28.509.947.486 17 Lợi nhuận sau thuế 3.911.712.166.873 3.233.997.141.045 3.528.113.914.381

18 Lãi cơ bản trên mỗi cổ phiếu 4.22 3.546 5.129

Bảng 2. Bảng báo cáo tài chính của Công ty cổ phần FPT III.

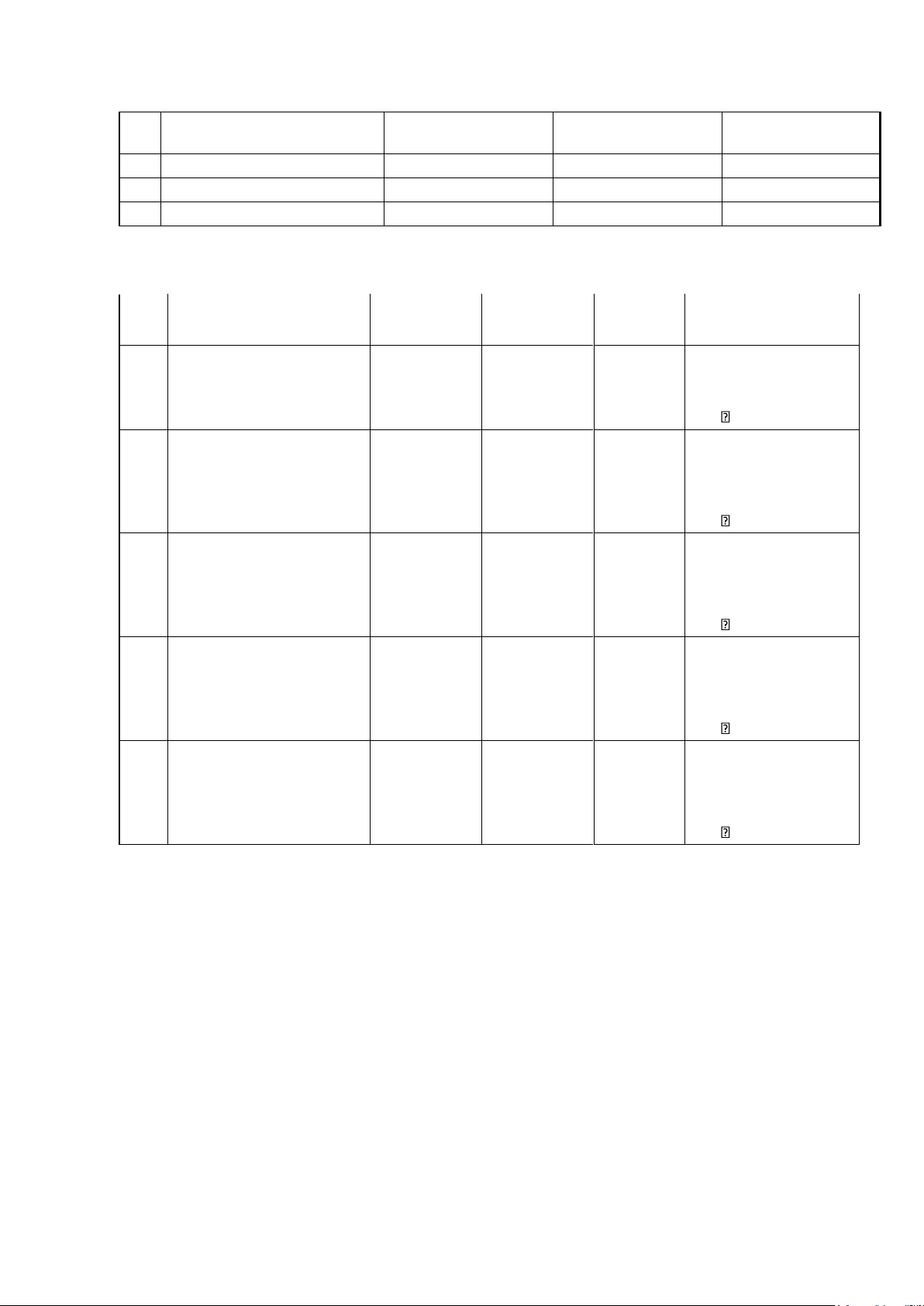

Quản trị vốn lưu động Chênh Chỉ số

Năm 2019 Năm 2018 Nhận xét lệch Năm 2019 hàng tồn kho giảm xuống 1 1 Vòng quay Hàng tồn kho 28 29 1 ngày so với năm 2018. Tốt Năm 2019, thu các khoản phải thu nhanh 2 Vòng quay Khoản phải thu 85 99 14 hơn 14 ngày so với năm 2018. Tốt Năm 2019 có nhiều thời gian để trả các 3

Vòng quay Khoản phải trả 55 51 4 khoản phải trả là 4 ngày. Tốt Năm 2019 có chu kỳ kinh doanh sớm hơn 4 Chu kỳ kinh doanh 113 128 15 15 ngày so với năm 2018. Tốt Năm 2019 có chu kỳ hoạt động ngân quỹ 5 Chu kỳ ngân quỹ 58 77 19 nhanh hơn 19 ngày so với năm 2018. Tốt Ý nghĩa:

1/ Hệ số vòng quay hàng tồn kho

Hệ số vòng quay hàng tồn kho thể hiện khả năng quản trị hàng tồn kho. Vòng quay

hàng tồn kho là số lần mà hàng hóa tồn kho bình quân luân chuyển trong kỳ. Hệ số

vòng quay hàng tồn kho thường được so sánh qua các năm để đánh giá năng lực quản

trị hàng tồn kho là tốt hay xấu qua từng năm. Hệ số này lớn cho thấy tốc độ quay vòng

của hàng hóa trong kho là nhanh và ngược lại, nếu hệ số này nhỏ thì tốc độ quay vòng

hàng tồn kho thấp. Cần lưu ý, hàng tồn kho mang đậm tính chất ngành nghề kinh

doanh nên không phải cứ mức tồn kho thấp là tốt, mức tồn kho cao là xấu. Hệ số vòng

quay hàng tồn kho càng cao càng cho thấy doanh nghiệp bán hàng nhanh và hàng tồn 13 lOMoAR cPSD| 47206521

kho không bị ứ đọng nhiều. Có nghĩa là doanh nghiệp sẽ ít rủi ro hơn nếu khoản mục

hàng tồn kho trong báo cáo tài chính có giá trị giảm qua các năm.

Tuy nhiên, hệ số này quá cao cũng không tốt, vì như vậy có nghĩa là lượng hàng dự

trữ trong kho không nhiều, nếu nhu cầu thị trường tăng đột ngột thì rất có khả năng

doanh nghiệp bị mất khách hàng và bị đối thủ cạnh tranh giành thị phần. Hơn nữa, dự

trữ nguyên liệu vật liệu đầu vào cho các khâu sản xuất không đủ có thể khiến dây

chuyền sản xuất bị ngưng trệ. Vì vậy, hệ số vòng quay hàng tồn kho cần phải đủ lớn

để đảm bảo mức độ sản xuất và đáp ứng được nhu cầu khách hàng.

2/ Hệ số vòng quay khoản phải thu

Vòng quay khoản phải thu phản ánh khả năng quản lý các khoản công nợ phải thu của

công ty và khả năng thu hồi vốn trên các khoản công nợ đó.

Chỉ số vòng quay phải thu lớn cho thấy khả năng thu hồi công nợ từ các khách hàng

là tốt, và cho thấy công ty có những đối tác làm ăn chất lượng, có khả năng trả nợ

nhanh chóng. Tuy nhiên, chỉ số cao cũng phản ánh chính sách bán hàng quá chặt chẽ,

có thể gây ảnh hưởng xấu tới doanh số.

Chỉ số vòng quay phải thu thấp cho thấy khả năng thu hồi tiền từ khách hàng khá kém,

chính sách bán hàng lỏng lẻo, hoặc đối tác của công ty đang gặp khó khăn về tài chính.

3/ Hệ số vòng quay khoản phải trả

Chỉ số vòng quay các khoản phải trả phản ánh khả năng chiếm dụng vốn của doanh

nghiệp đối với nhà cung cấp. Chỉ số vòng quay các khoản phải trả quá thấp có thể ảnh

hưởng không tốt đến xếp hạng tín dụng của doanh nghiệp.

Chỉ số vòng quay các khoản phải trả năm nay nhỏ hơn năm trước chứng tỏ doanh

nghiệp chiếm dụng vốn và thanh toán chậm hơn năm trước. Ngược lại, nếu Chỉ số

Vòng quay các khoản phải trả năm nay lớn hơn năm trước chứng tỏ doanh nghiệp

chiếm dụng vốn và thanh toán nhanh hơn năm trước.

Nếu chỉ số Vòng quay các khoản phải trả quá nhỏ (các khoản phải trả lớn), sẽ tiềm ẩn

rủi ro về khả năng thanh khoản. Tuy nhiên, cũng cần lưu ý việc chiếm dụng khoản

vốn này có thể sẽ giúp doanh nghiệp giảm được chi phí về vốn, đồng thời thể hiện uy 14