Phân Tích Vị Trí và Vai Trò Của CALT trong Chuỗi Cung Ứng Pin Lithium | Môn Quản trị chuỗi cung ứng quốc tế - Đại học Kinh Tế Quốc Dân

Trong quản trị chuỗi cung ứng quốc tế, việc xác định vị trí trong chuỗi giá trị toàn cầu luôn mang ý nghĩa quan trọng, giúp hình dung tổng quát về vị thế hiện tại của doanh nghiệp, cũng như vai trò, mức độ cạnh tranh và mức độ tham gia của doanh nghiệp đó. Tài liệu được sưu tầm gồm 9 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Quản trị chuỗi cung ứng quốc tế 80 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58950985

IV. Định vị CATL trong chuỗi cung ứng toàn cầu ngành pin lithium

4.1. Xác định vị trí của CATL trong chuỗi cung ứng toàn cầu ngành pin

Trong quản trị chuỗi cung ứng quốc tế, việc xác định vị trí trong chuỗi giá trị toàn cầu

luôn mang ý nghĩa quan trọng, giúp hình dung tổng quát về vị thế hiện tại của doanh

nghiệp, cũng như vai trò, mức độ cạnh tranh và mức độ tham gia của doanh nghiệp đó.

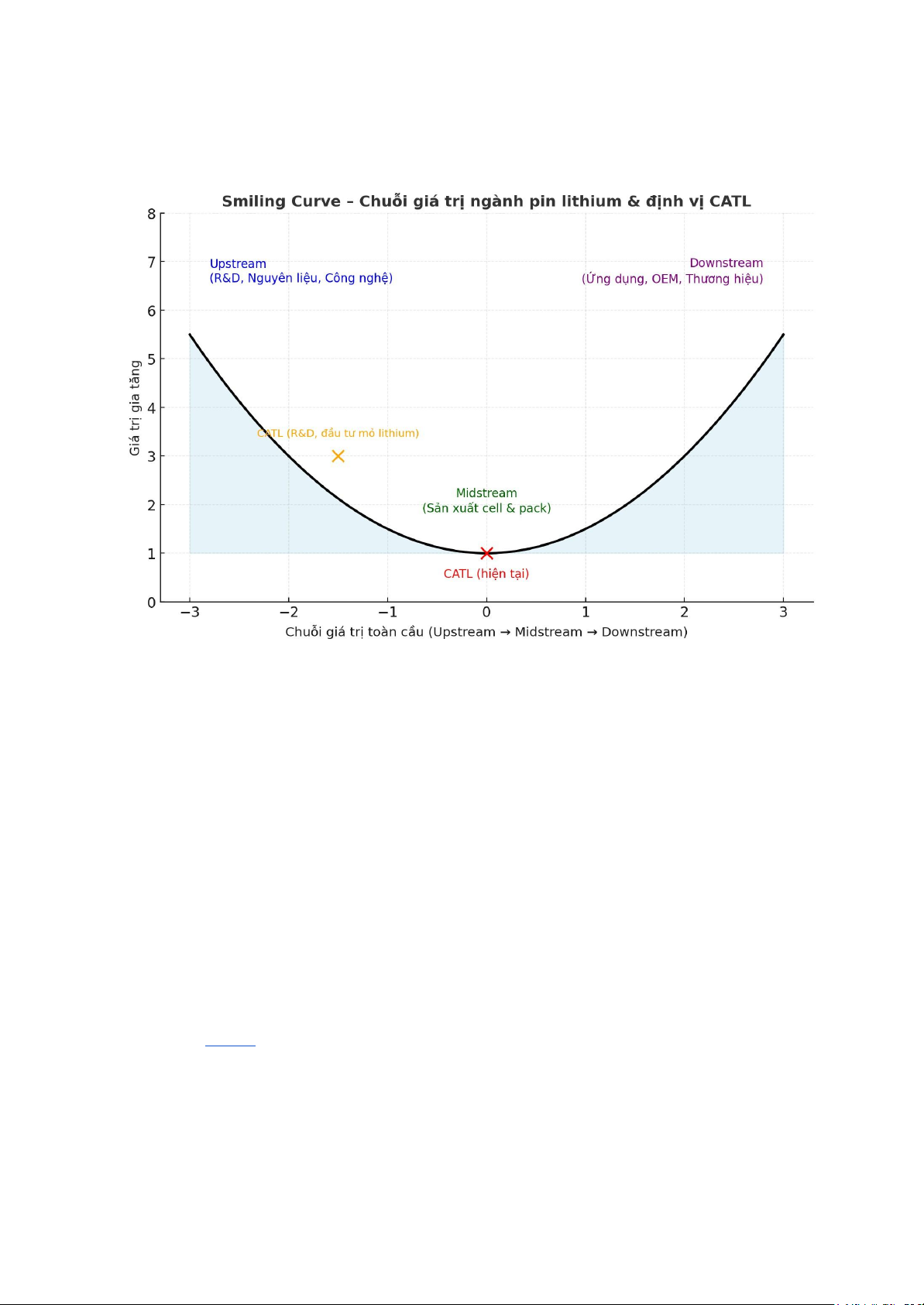

Đối với ngành pin Lithium, nếu áp dụng mô hình biểu đồ Smiling Curve (Đường cong

nụ cười), có thể thấy cấu trúc chuỗi giá trị sẽ được thể hiện như sau: Upstream tập trung

vào nghiên cứu – phát triển (R&D), thiết kế công nghệ lõi và khai thác nguyên liệu thô;

Midstream gắn liền với quá trình sản xuất cell, module, battery pack – khâu có biên lợi

nhuận thấp nhất do tính chất sản xuất hàng loạt; Downstream là giai đoạn ứng dụng sản

phẩm vào xe điện, lưu trữ năng lượng và xây dựng thương hiệu, nơi tạo ra giá trị gia tăng cao.

Áp dụng với CATL, doanh nghiệp sản xuất pin Lithium lớn nhất thế giới hiện tại, nhìn

chung đang nằm ở Midstream - sản xuất pin EV, pin lưu trữ,... Tuy nhiên, CATL cũng

đang dần dịch chuyển, mở rộng sang Upstream thông qua hoạt động R&D, đầu tư vào

mỏ nguyên liệu, nhằm tăng vị thế doanh nghiệp và gia tăng giá trị trong chuỗi cung ứng toàn cầu. lOMoAR cPSD| 58950985

Ảnh 4.1: Mô tả về vị trí của CATL trong chuỗi giá trị toàn cầu

Trong chuỗi cung ứng toàn cầu của ngành pin lithium, CATL hiện diện nổi bật ở

khâu Midstream – sản xuất cell, module và battery pack. Tuy nhiên, để duy trì vị thế

dẫn đầu, CATL không hoạt động độc lập mà có mối liên kết chặt chẽ với các mắt xích

khác trong toàn bộ chuỗi. Trước hết, CATL đã tích cực đẩy mạnh các hoạt động

Upstream nhằm đảm bảo nguồn cung nguyên liệu chiến lược như nickel và lithium và

giảm thiểu rủi ro biến động thị trường. Ví dụ, CATL tham gia dự án “Indonesia Battery

Integration Project” trị giá khoảng 6 tỷ USD, bao gồm khai thác nickel, xử lý nguyên

liệu, sản xuất vật liệu cathode, sản xuất cell và module pin, cũng như tái chế pin tại Indonesia. (CATL)

Thêm nữa, tại Bolivia, CATL là một phần của tập đoàn CBC trong việc đầu tư ít

nhất 1 tỷ USD để xây dựng hai nhà máy chiết xuất lithium trực tiếp ở Uyuni—một trong

những khu vực giàu tiềm năng lithium toàn cầu. Dự án này có công suất dự kiến lên tới lOMoAR cPSD| 58950985

35.000 tấn lithium mỗi năm. Những bước đi này thể hiện chiến lược tích hợp chiều dọc

(vertical integration) của CATL: từ upstream (khai thác & xử lý nguyên liệu) đến

midstream (sản xuất cell & battery packs), nhằm tối ưu hóa chuỗi cung ứng, kiểm soát

chi phí và giảm thiểu rủi ro nguồn cung, đặc biệt trong bối cảnh giá nguyên liệu biến

động mạnh và chính sách quốc tế về nguồn nguyên liệu ngày càng được siết chặt.

Như đã nêu phía trên, CATL nổi bật chính ở Midstream, khâu trung tâm trong chuỗi

giá trị pin Lithium. Đây là khâu tập trung vào quá trình thiết kế, sản xuất và tích hợp

các cell pin thành module và pack, đảm bảo sản phẩm có thể lắp đặt trực tiếp vào xe

điện hoặc hệ thống lưu trữ năng lượng. Nhờ lợi thế quy mô, công nghệ và mạng lưới

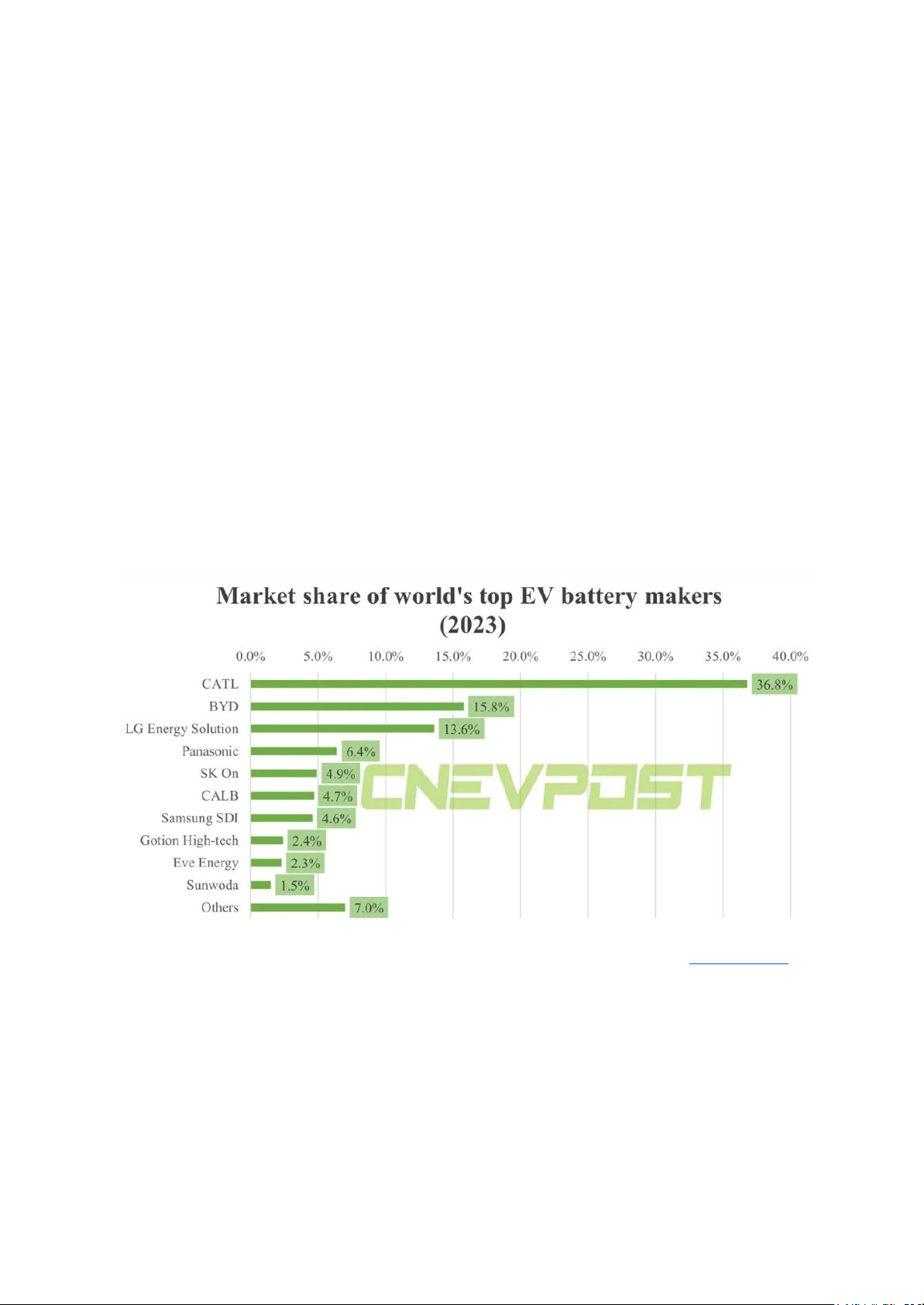

toàn cầu, CATL hiện là doanh nghiệp thống trị mảng midstream với thị phần vượt trội.

Theo CNEVPOST, trong năm 2023 CATL chiếm khoảng 36,8% thị phần pin xe điện

toàn cầu, cao gần gấp đôi so với đối thủ thứ hai là BYD (15,8%) và bỏ xa LG Energy Solution (13,6%)

Ảnh 4.2: Thị phần của các doanh nghiệp sản xuất pin EV trên thế giới (CNEVPOST)

Không chỉ vậy, CATL vận hành nhiều nhà máy lớn tại Trung Quốc và đang mở

rộng mạnh mẽ ra thị trường quốc tế. Dự án tiêu biểu là nhà máy Debrecen, Hungary với

tổng vốn đầu tư khoảng 7,3 tỷ euro, công suất dự kiến đạt 100 GWh/năm, được xem là

cơ sở sản xuất pin lớn nhất châu Âu khi hoàn thành. Nhà máy này sẽ trực tiếp cung ứng lOMoAR cPSD| 58950985

cho các hãng xe châu Âu như BMW, Stellantis và Volkswagen, đồng thời giúp CATL

củng cố chỗ đứng ngay tại thị trường châu Âu – nơi các quy định về chuỗi cung ứng xanh ngày càng khắt khe.

Và cuối cùng, tuy không quá tập trung nhiều so với Midstream và Upstream,

CATL vẫn xuất hiện ở Downstream với quan hệ chiến lược với các OEM và việc mở

rộng ứng dụng. CATL đóng vai trò then chốt nhờ mạng lưới hợp tác chiến lược với hầu

hết các hãng sản xuất ô tô điện (OEM) hàng đầu thế giới. Thay vì chỉ cung cấp sản phẩm

thô, CATL định vị mình là đối tác công nghệ dài hạn, giúp OEM bảo đảm nguồn cung

pin ổn định, đồng thời cùng phát triển giải pháp pin mới cho các dòng xe điện tương lai.

Tiêu biểu, ta có thể thấy sự hợp tác của CATL và BMW là một ví dụ. CATL sẽ bắt đầu

cung cấp pin hình trụ cho thế hệ xe điện mới của BMW, được xem là bước đi nâng cấp

từ các loại pin prismatic truyền thống. Bên cạnh đó, CATL cũng duy trì quan hệ sâu

rộng với Tesla, Mercedes-Benz, Volkswagen, Ford, Hyundai, Nio, XPeng, khiến sản

phẩm pin của hãng hiện diện trong hàng loạt mẫu xe điện chủ lực toàn cầu. (Reuters)

Nếu đặt CATL trong bức tranh cạnh tranh toàn cầu, so sánh với các đối thủ cạnh

tranh khác, một lần nữa có thể thấy rõ vị thế chủ chốt của CATL tại Midstream. Hãng

hiện nắm giữ hơn 1/3 thị phần pin xe điện toàn cầu, trong khi đối thủ gần nhất chỉ đạt

chưa tới 1/6. Khoảng cách này cho thấy CATL không chỉ dẫn đầu về quy mô sản xuất

mà còn duy trì được lợi thế áp đảo so với nhóm bám đuổi như BYD hay LG Energy

Solution. Tuy nhiên, điều khiến CATL trở thành “trung tâm” của midstream không chỉ

là thị phần. Về công nghệ, CATL sở hữu danh mục đa dạng từ LFP, NCM đến sodium-

ion và đang tiên phong phát triển pin thể rắn, trong khi LG Energy Solution chủ yếu dựa

vào NCM, còn BYD tập trung LFP cho thị trường nội địa Trung Quốc. Về khách hàng,

CATL cung cấp pin cho hầu hết OEM hàng đầu thế giới (Tesla, BMW, Volkswagen,

Ford…), trong khi các đối thủ thường chỉ gắn chặt với một vài đối tác lớn. Về mạng

lưới sản xuất, CATL mở rộng ra châu Âu và Bắc Mỹ với các dự án quy mô hàng chục

tỷ USD, trong khi nhiều đối thủ vẫn tập trung sản xuất ở châu Á.

Như vậy, CATL không chỉ lớn nhất về sản lượng mà còn rộng nhất về mạng lưới,

đa dạng nhất về công nghệ và gắn kết nhất với OEM toàn cầu. Đây chính là lý do lOMoAR cPSD| 58950985

midstream không chỉ là vị trí hiện tại, mà còn là nền tảng chiến lược định vị CATL trong

toàn bộ chuỗi cung ứng pin lithium toàn cầu.

4.2. Vai trò chiến lược của CATL trong chuỗi cung ứng toàn cầu

Trong chuỗi cung ứng pin lithium toàn cầu, vai trò của CATL đã vượt xa vị thế của

một nhà sản xuất đơn thuần. Với quy mô, công nghệ và mạng lưới quan hệ sâu rộng,

CATL đã trở thành một thế lực chiến lược, định hình các quy tắc và xu hướng của toàn

ngành. Vai trò này được thể hiện rõ nét qua bốn khía cạnh chính: Người thiết lập tiêu

chuẩn công nghệ, Người định giá thị trường, Mắt xích địa chính trị không thể thiếu, và

Người kiến tạo hệ sinh thái.

Thứ nhất, với vai trò là Người thiết lập tiêu chuẩn , CATL không chỉ chạy theo

nhu cầu thị trường mà còn chủ động tạo ra các xu hướng công nghệ mới. Các phát kiến

như công nghệ Cell-to-Pack (CTP) và sau đó là Cell-to-Chassis (CTC) đã định nghĩa lại

kiến trúc của bộ pin, loại bỏ các module trung gian để tăng mật độ năng lượng và giảm

chi phí. Pin Qilin, với hiệu suất sử dụng thể tích lên tới 72% và mật độ năng lượng 255

Wh/kg, đã trở thành một tiêu chuẩn tham chiếu cho pin NMC hiệu suất cao. Tương tự,

pin Shenxing sạc siêu nhanh (sạc 10 phút đi được 400km) đang đặt ra một chuẩn mực

mới về trải nghiệm người dùng. Khi CATL thương mại hóa một công nghệ, nó nhanh

chóng tạo ra áp lực buộc các đối thủ cạnh tranh phải thích ứng và đi theo, qua đó định

hình lộ trình phát triển công nghệ của cả ngành.

Thứ hai, với vai trò là Người định giá , sản lượng khổng lồ của CATL mang lại

lợi thế kinh tế theo quy mô áp đảo, cho phép công ty tác động mạnh mẽ đến giá pin toàn

cầu. Bằng cách tối ưu hóa chuỗi cung ứng và đầu tư vào tự động hóa, CATL có thể sản

xuất pin LFP với chi phí cực kỳ cạnh tranh. Điều này không chỉ giúp xe điện trở nên dễ

tiếp cận hơn mà còn tạo ra áp lực giảm giá lên các đối thủ. Khi CATL quyết định điều

chỉnh giá bán cho các khách hàng lớn như Tesla, tác động của nó có thể lan tỏa ra toàn

bộ thị trường, ảnh hưởng đến biên lợi nhuận của các nhà sản xuất pin khác và cả giá bán lẻ của xe điện.

Thứ ba, CATL đã trở thành một Mắt xích địa chính trị không thể thiếu (. Sự

phụ thuộc của các hãng xe hơi hàng đầu phương Tây (Mỹ và Châu Âu) vào công nghệ

và năng lực sản xuất của CATL đã biến công ty thành một nhân tố quan trọng trong cuộc

cạnh tranh công nghệ Mỹ - Trung. Các chính sách như Đạo luật Giảm lạm phát (IRA)

của Mỹ, với mục tiêu loại bỏ các thành phần pin từ Trung Quốc, đã trực tiếp nhắm vào lOMoAR cPSD| 58950985

vị thế của CATL. Tuy nhiên, sự vượt trội về công nghệ và chi phí của CATL khiến các

hãng xe như Ford vẫn phải tìm cách hợp tác thông qua mô hình cấp phép công nghệ để

có thể cạnh tranh. Điều này cho thấy CATL không chỉ là một thực thể kinh doanh mà

còn là một quân cờ chiến lược, mà sự hiện diện của nó buộc các chính phủ phải cân

nhắc kỹ lưỡng trong việc hoạch định chính sách công nghiệp.

Cuối cùng, CATL đang đóng vai trò Người kiến tạo hệ sinh thái . Thông qua

chiến lược tích hợp dọc sâu rộng, từ đầu tư vào mỏ khoáng sản ở thượng nguồn, tự chủ

sản xuất vật liệu ở trung nguồn, đến việc phát triển dịch vụ hoán đổi pin (EVOGO) và

tái chế (thông qua Brunp) ở hạ nguồn, CATL đang xây dựng một vòng tuần hoàn khép

kín. Hệ sinh thái này không chỉ giúp công ty tối ưu hóa chi phí và đảm bảo an ninh

nguồn cung, mà còn tạo ra các nguồn doanh thu mới và gia tăng sự gắn kết với khách

hàng. Bằng cách này, CATL đang chuyển mình từ một nhà sản xuất linh kiện thành một

nhà cung cấp giải pháp năng lượng toàn diện.

4.3. Đánh giá hiệu quả hoạt động trong chuỗi cung ứng toàn cầu của CATL 4.3.1. Ưu điểm

Có thể nhận thấy rằng, trong suốt quá trình hình thành và phát triển, CATL đã đạt

được nhiều thành tựu quan trọng mang tính chiến lược, không chỉ khẳng định vị thế dẫn

đầu ở khâu midstream mà còn mở rộng ảnh hưởng ra toàn bộ chuỗi cung ứng pin lithium

toàn cầu. CATL không chỉ duy trì được ưu thế về sản lượng và thị phần, mà còn tạo

dựng được một hệ sinh thái công nghệ – sản xuất – phân phối có khả năng thích ứng

linh hoạt với những biến động của thị trường năng lượng và chính sách quốc tế.

Thứ nhất, CATL sở hữu quy mô sản xuất vượt trội. Với thị phần khoảng 36,8%

trong năm 2023, CATL trở thành nhà sản xuất pin lớn nhất thế giới, gần gấp đôi BYD

(15,8%) và gấp ba LG Energy Solution (13,6%). Lợi thế quy mô này mang lại hiệu ứng

kinh tế theo quy mô (economies of scale), cho phép hạ chi phí trung bình trên mỗi sản

phẩm và đáp ứng nhu cầu xe điện toàn cầu đang tăng trưởng mạnh.

Thứ hai, việc thiết lập mạng lưới hợp tác rộng khắp với OEM hàng đầu cũng nằm

trong chiến lược của CATL. Khác với nhiều đối thủ chỉ phụ thuộc vào một vài khách lOMoAR cPSD| 58950985

hàng chiến lược, CATL cùng lúc cung cấp pin cho Tesla, BMW, Volkswagen, Ford,

Mercedes-Benz, Hyundai, Nio, XPeng… Điều này vừa giúp doanh nghiệp phân tán rủi

ro phụ thuộc, vừa gia tăng ảnh hưởng ở downstream – nơi pin CATL được lắp đặt trong

các mẫu xe điện chủ lực của thị trường toàn cầu.

Thứ ba, mạng lưới sản xuất được đẩy mạnh một cách toàn cầu hóa. Một minh

chứng rõ nét là dự án nhà máy tại Debrecen, Hungary, với vốn đầu tư khoảng 7,3 tỷ

euro và công suất 100 GWh/năm. Khi đi vào hoạt động (2025–2026), nhà máy này sẽ

trực tiếp cung cấp pin cho BMW, Stellantis và Volkswagen, đồng thời giúp CATL thích

ứng với chính sách “nội địa hóa chuỗi cung ứng” khắt khe tại châu Âu.

Thứ tư, CATL thể hiện sự chủ động trong kiểm soát upstream. Không chỉ dừng

lại ở sản xuất midstream, hãng đã đầu tư 6 tỷ USD vào Indonesia cho dự án nickel tích

hợp toàn chuỗi và ít nhất 1 tỷ USD tại Bolivia để xây dựng nhà máy chiết xuất lithium.

Nhờ đó, CATL giảm thiểu phụ thuộc vào bên ngoài, kiểm soát tốt hơn chi phí nguyên

liệu, và đảm bảo nguồn cung ổn định trong bối cảnh giá lithium, cobalt biến động mạnh. 4.3.2. Hạn chế

Tuy đã gặt hái được nhiều thành tựu nổi bật trong quá trình phát triển và vươn

lên trở thành nhà sản xuất pin hàng đầu thế giới, CATL vẫn phải đối mặt với không ít

hạn chế và thách thức. Những hạn chế này không chỉ xuất phát từ sự phụ thuộc vào

nguồn nguyên liệu mang tính tập trung cao, mà còn đến từ các yếu tố bên ngoài như rào

cản chính sách thương mại, áp lực địa chính trị và yêu cầu ngày càng khắt khe về phát triển bền vững.

Thứ nhất, CATL vẫn đối diện rủi ro phụ thuộc nguồn nguyên liệu tập trung. Phần

lớn lithium đến từ Nam Mỹ và cobalt từ Congo, trong khi Trung Quốc vẫn chiếm tỷ

trọng lớn trong tinh chế. Sự tập trung địa lý này khiến CATL dễ bị ảnh hưởng bởi biến

động chính trị và gián đoạn logistics khu vực.

Thứ hai, hãng phải đối mặt với rủi ro chính trị và thương mại. Đặc biệt, Đạo luật

Giảm lạm phát (IRA) tại Mỹ yêu cầu pin xe điện có tỷ lệ nội địa hóa cao và loại trừ

nguyên liệu từ “quốc gia đáng quan ngại”. Điều này buộc CATL phải thay đổi mô hình lOMoAR cPSD| 58950985

kinh doanh, ví dụ như hợp tác cấp phép công nghệ với Ford, thay vì chỉ dựa vào xuất khẩu trực tiếp.

Thứ ba, CATL chịu áp lực ngày càng lớn về bền vững và môi trường. Các quy

định mới từ EU và Mỹ yêu cầu minh bạch nguồn gốc nguyên liệu, giảm phát thải carbon

và phát triển tái chế pin. Đây không chỉ là vấn đề tuân thủ pháp lý mà còn là thách thức

về chi phí và uy tín thương hiệu. Gần đây, hợp tác giữa CATL và Volkswagen về phát

triển pin và tái chế cho thấy nỗ lực chủ động thích ứng, nhưng cũng phản ánh sức ép

phải đáp ứng tiêu chuẩn “chuỗi cung ứng xanh”.

4.4 Xu hướng và định vị tương lai của CATL

Trong bối cảnh thị trường năng lượng toàn cầu chuyển dịch nhanh chóng sang

mô hình “xanh – thông minh – bền vững”, CATL đang tái định vị chiến lược phát triển

nhằm duy trì vị thế dẫn đầu và mở rộng ảnh hưởng trong thập kỷ tới. Trước hết, xu

hướng nổi bật nhất là đa dạng hóa công nghệ pin. CATL đã và đang mở rộng nghiên

cứu sang các thế hệ pin mới như sodium-ion và pin thể rắn (solid-state), hướng tới mục

tiêu giảm phụ thuộc vào lithium và cobalt – hai nguyên liệu có rủi ro nguồn cung cao.

Việc ra mắt dòng pin sodium-ion đầu tiên năm 2023 cho thấy định hướng chiến lược

của CATL: chủ động tạo đột phá công nghệ để nắm quyền dẫn dắt xu thế thay vì chỉ

chạy theo nhu cầu thị trường.

Thứ hai, CATL sẽ tiếp tục thúc đẩy quốc tế hóa sản xuất và nội địa hóa chuỗi

cung ứng. Các dự án tại châu Âu (Hungary, Đức) và Bắc Mỹ (hợp tác với Ford tại Mỹ)

thể hiện xu hướng “sản xuất gần thị trường tiêu thụ” nhằm đáp ứng các yêu cầu địa

chính trị và chính sách nội địa hóa của các quốc gia. Đây không chỉ là chiến lược thương

mại mà còn là bước đi phòng thủ trước các rào cản như Đạo luật IRA của Mỹ hay Quy

định Chuỗi cung ứng xanh của EU.

Thứ ba, CATL định hướng xây dựng chuỗi cung ứng tuần hoàn (circular supply

chain), tập trung vào tái chế pin và phục hồi nguyên liệu quý. Công ty đang đầu tư mạnh

vào công nghệ “battery recycling & second life” – tái sử dụng pin trong các hệ thống

lưu trữ năng lượng sau khi hết vòng đời trong xe điện. Điều này vừa giúp giảm phát thải lOMoAR cPSD| 58950985

carbon, vừa tạo nguồn nguyên liệu thứ cấp, góp phần ổn định chi phí sản xuất trong dài hạn.

Cuối cùng, CATL đang hướng tới định vị mới: từ “nhà sản xuất pin toàn cầu”

sang “tập đoàn năng lượng toàn cầu”. Với tầm nhìn này, CATL không chỉ cung cấp pin

mà còn trở thành nhà cung cấp giải pháp năng lượng tổng thể, tích hợp giữa lưu trữ, sạc

nhanh, tái tạo và quản lý năng lượng thông minh. Đây là hướng đi phù hợp với xu thế

chuyển đổi năng lượng toàn cầu và giúp hãng duy trì vị thế tiên phong trong chuỗi cung

ứng pin lithium trong ít nhất một thập kỷ tới.

Tài liệu liên quan:

-

Tài Liệu Học Tập Quản Trị Chuỗi Cung Ứng - GIÁO TRÌNH GQC1

7 4 -

Bài giảng Nghiên cứu doanh nghiệp Nike trong Phân tích chuỗi cung ứng | Trường Đại học Kinh Tế Quốc Dân

19 10 -

Bài Thuyết Trình Ngành Dệt May Trung Quốc - LOGT26CD

28 14 -

Đề cương ôn tập Quản trị chuỗi cung ứng

33 17 -

Phân tích Mô hình Kinh doanh và Quản lý Chuỗi cung ứng của Samsung | Môn Quản trị chuỗi cung ứng quốc tế - Đại học Kinh Tế Quốc Dân

65 33