Phương pháp định giá thương hiệu - Tài liệu tham khảo | Đại học Hoa Sen

Phương pháp định giá thương hiệu - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Marketing (MK191P1) 310 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

PHƯƠNG PHÁP ĐỊNH GIÁ THƯƠNG HIỆU 1. LỰA

CHỌN PP ĐỊNH GIÁ

Định giá thương hiệu dựa vào chi phí đầu tư (Cost Approach)

Công thức: Giá trị thương hiệu = tổng ngân sách đầu tư

Phương pháp này dựa trên tổng số ngân sách mà thương hiệu đã đầu tư xây dựng

thương hiệu, phương pháp này dựa trên những báo cáo về tài chính mà doanh

nghiệp đã chi trả trong quá trình xây dựng thương hiệu.

Điểm trừ: Phương pháp này sẽ khó khăn trong việc xác định các hạng mục đã chi

trả, nó cũng không nên áp dụng cho những thương hiệu đã có mặt trên thị trường từ lâu.

Định giá thương hiệu so sánh những tài sản tương tự trên thị trường (The Market Approach)

Công thức: Giá trị thương hiệu = tổng tài sản hữu hình + vô hình

Phương pháp này định giá thương hiệu bằng cách tổng hợp những tài sản hữu

hình và vô hình của thương hiệu, sau đó định giá chúng dựa trên giá bán của

những tài sản/ dịch vụ tương tự cùng thời điểm.

Định giá ước tính thu nhập của thương hiệu (Income Approach)

Công thức: Giá trị thương hiệu = doanh thu – chi phí vận hành

Phương pháp định giá thương hiệu dựa trên việc những tài sản hiện tại [hữu hình

+ vô hình] có thể quy đổi ra dòng tiền là bao nhiêu trong tương lai.

Xác định định doanh thu của thương hiệu trong một năm và tỷ suất lợi nhuận

(ROS), sẽ đưa ra giá trị của thương hiệu đó trong tương lai.

3 PP trên chỉ để giải thích cách tính, kh áp dụng trong bài

Brand Finance (đã tính toán sẵn)- có thể cân nhắc pp này

Phng php đnh gi ca Brand Finance p dng phng php ng dng

h s Royalty Rate (t m dch: ph# b%n quy(n) đ*y l+ h s đnh gi đ,c

chng nh-n theo ti.u chu/n ISO đang đ,c s3 dng r4ng r5i tr.n th6 gi7i.

Phng php n+y đ,c s3 dng v: 3 l< do ch#nh: cc c quan thu6 v+ to+

n hay s3 dng khi ra cc phn quy6t php l< li.n quan đ6n cc v>n đ(

đnh gi thng hiu v: gi tr thng hiu đ,c xc đnh d@a tr.n cc giao

dch v7i b.n th ba đ,c ghi nh-n l i; cB thC đ,c t#nh d@a tr.n cc thDng

tin t+i ch#nh đ,c cDng b r4ng r5i; tu*n th y.u cEu ca C quan ti.u

chu/n đnh gi quc t6 v+ ISO 10688 đC xc đnh gi tr th trKng h,p l<

ca thng hiu v+ hin l+ phng php đnh gi duy nh>t cB chng nh-n

ISO n+y.Cch t#nh ton ca phng php ng dng h s Royalty Rate l+

cch t#nh ton gi tr m+ m4t cDng ty sLn s+ng chi tr% đC đ,c quy(n s3

dng thng hiu ca ch#nh hM khi gi% s3 hM khDng sN hOu thng hiu đB.

Cch ti6p c-n n+y bao gPm vic xc đnh l,i nhu-n trong tng lai do

thng hiu đem l i v+ t#nh ton mc ph# b%n quy(n m+ m4t đn v mun

s3 dng thng hiu ph%i chi tr%.

PP định giá trong ngành (đã tính toán sẵn)

Giải thưởng Thế giới Trang sức (JWA) là một trong những chương trình được kính

trọng nhất trong cộng đồng trang sức và đá quý.

Điểm trừ: không cung cấp pp đo lường, hoặc tiêu chí đánh giá cụ thể.

PP định giá của FORBES (đã tính toán sẵn)

Sử dụng phương pháp của Forbes (Mỹ), Forbes Việt Nam định lượng giá trị của một thương

hiệu thông qua những số liệu tài chính, dựa trên khả năng tạo ra lợi nhuận. Theo nguyên tắc

chung, lợi nhuận của các doanh nghiệp có phần tạo ra từ tài sản hữu hình và vô hình. Vì vậy,

thương hiệu có đóng góp vào lợi nhuận, đó là giá trị thương hiệu.

Để tính toán, chúng tôi xác định lợi nhuận tạo ra từ tài sản vô hình (loại bỏ lợi nhuận tạo ra từ

các tài sản hữu hình). Giá trị thương hiệu được xác định từ lợi nhuận ở trên sau khi phân bổ

hệ số đóng góp của thương hiệu trong từng ngành và hệ số P/E trung bình của ngành đó tại thời điểm tính toán.

Theo đánh giá từ c Thanh thì pp này có thể tự tìm số trong báo cáo tài chính rồi tính

lại, khá khó. CHỒNG C YẾN TÍNH DÙM NÊN KHÔNG BIẾT. Quan trọng là hiểu

để diễn giải cho thầy b là mình có hiểu ))) 2. T

HỰC HIỆN KHẢO SÁT (NẾU CÓ)

Thiết kế bảng hỏi, pp định tính hay định lượng ???

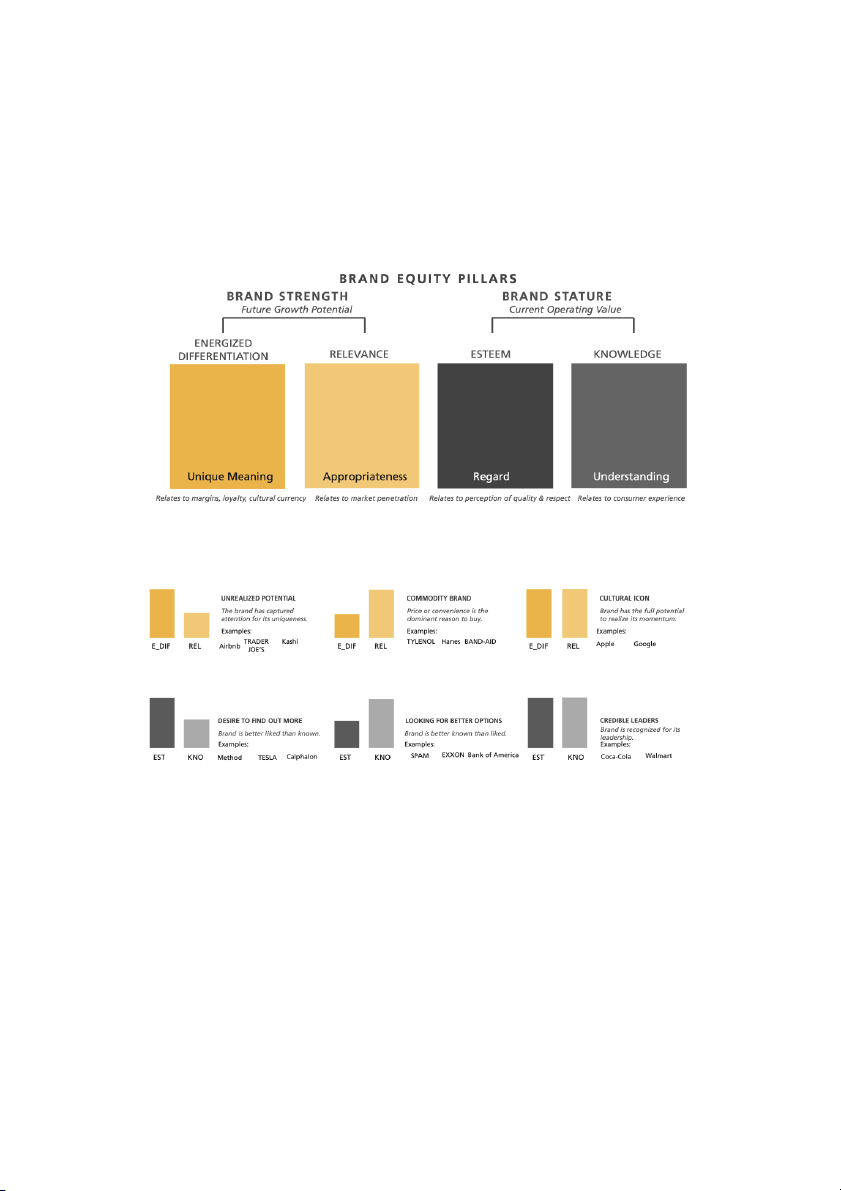

Kết quả thu được sẽ áp dụng vào mô hình Brand Asset® Valuator (BAV). Dựa

trên 4 nhân tố chủ chốt : (nhóm c Thanh có áp dụng)

Energized Differentiation sự khác biệt đối với đối thủ

Relevance đo lườngs ự thích hợp của thương hiệu đv ng tiêu dùng

Esteem đo lường mức độ thương hiệu được đánh giá và tôn trọng, có liên quan đến lòng trung thành.

Knowledge đo lường mức độ quen thuộc của người tiêu dùng với một thương

hiệu và có liên quan đến sự nổi tiếng của thương hiệu. 2.1.

Tổng số điểm đánh giá tương ứng với từng pillars 2.2.

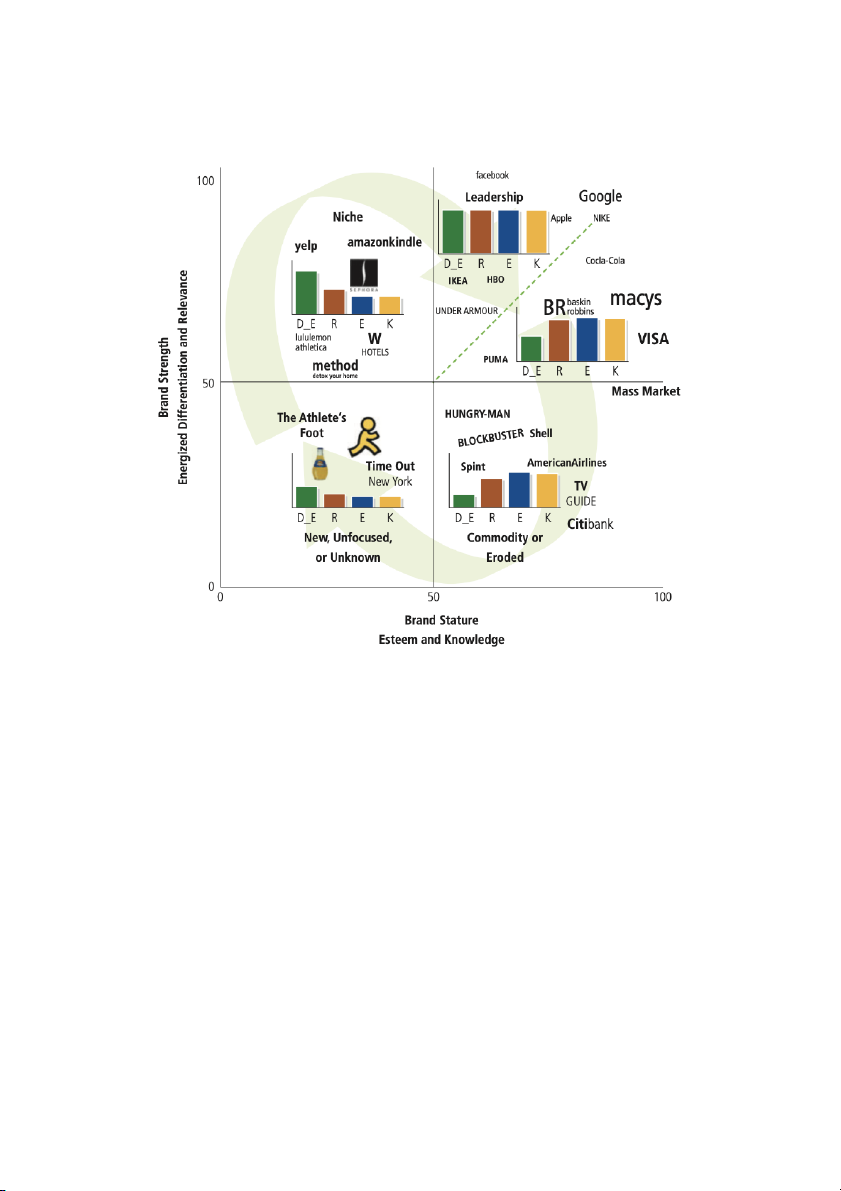

Sau đối chiếu với MEASURING AND INTERPRETING BRAND PERFORMANCE 2.3.

Sau khi đủ số liệu và đối chiếu, áp dụng vào POWERGRID

NOTED: CÓ THỂ ÁP DỤNG MẪU THU THẬP ĐƯỢC ĐỂ TÍNH CHO MÔ

HÌNH CỘNG HƯỞNG THƯƠNG HIỆU

CÁCH TÍNH: CHƯA NGHIỆM RA

Tài liệu liên quan:

-

Phân tích kỹ thuật Phân tích kỹ thuật không giống với phân tích cơ bản - Tài liệu tham khảo | Đại học Hoa Sen

270 135 -

Article 1 - Impact of social media in India - Tài liệu tham khảo | Đại học Hoa Sen

401 201 -

Nhượng quyền kinh doanh - báo cáo cuối kì - Tài liệu tham khảo | Đại học Hoa Sen

309 155 -

Article 1 - Impact of social media in India - Tài liệu tham khảo | Đại học Hoa Sen

348 174 -

On Lê Vũ for skylines - Exhibition introduction writing sample - Tài liệu tham khảo | Đại học Hoa Sen

297 149