Phương Thức Thanh Toán Tín Dụng Chứng Từ | Môn Thanh toán quốc tế - Đại học Kinh Tế Quốc Dân

Phương thức thanh toán tín dụng chứng từ là 1 phương thức thanh toán dựa trên cam kết thanh toán có điều kiện của ngân hàng, và cam kết đó chính là thư tín dụng. Tài liệu được sưu tầm gồm 22 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Thanh toán quốc tế 33 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61431571

Phương Thức Thanh Toán Tín Dụng Chứng Từ

Phương thức thanh toán tín dụng chứng từ là 1 PPTT dựa trên cam kết thanh toán có

điều kiện của ngân hàng, và cam kết đó chính là thư tín dụng.

Thư tín dụng là một chứng thư ( tức là 1 văn bản viết), trong đó ngân hàng phát hành

thư tín dụng cam kết trả tiền cho người hưởng nếu họ xuất trình được các chứng từ phù

hợp (Letter of credit - L/C).

=> Từ khái niệm này, có 1 vấn đề, ai là người cam kết trả tiền? Là ngân hàng mà ngân

hàng không phải người đi mua hàng, NH k kinh doanh thương mại, ô ta kinh doanh

Banking cơ mà, thế mà tại sao NH lại đứng ra cam kết đòi tiền. BUỔI 1:

Câu hỏi 1: Trong phương pháp thanh toán tín dụng chứng từ, thì NXK sẽ ký phát

HP đòi tiền ai? Vậy điều này khác gì so với nhờ thu ?

=> Trong phương pháp thanh toán tín dụng chứng từ, thì NXK sẽ ký phát HP đòi tiền

ngân hàng phát hành, trong khi đó, trong phương thức thanh toán nhờ thu, NXK ký

phát hối phiếu đòi tiền NNK.

Câu hỏi 2: NXK ký phát hối phiếu đòi tiền ngân hàng NK đối với L/C trả tiền ngay Đúng hay Sai ?

=> Đúng. L/C trả tiền ngay là một loại L/C cụ thể của L/C nói chung..

Câu hỏi 3: NXK ký phát hối phiếu đòi tiền người mua trong D/A. Đúng hay sai ?

=> Đúng. Vì D/A là một loại của nhờ thu nói chung. .

Câu hỏi 4: Trong 3 Điều kiện đối với người yêu cầu mở L/C: Đơn yêu cầu mở L/C, Uy tín,

Năng lực tài chính, thì điều kiện nào bắt buộc phải có?

TL: Đơn yêu cầu mở L/C. Hai điều kiện còn lại có thể bổ sung cho nhau, tuỳ thuộc vào khả

năng tài chính và uy tín của người làm đơn yêu cầu mở L/C.

Lưu ý: Đơn yêu cầu mở L/C nộp cho NH phải là bản gốc.

Câu hỏi 5: Điều kiện nào là điều kiện có thể bổ sung cho nhau ?

TL: Uy tín, Năng lực tài chính. Hai điều kiện này có thể bổ sung cho nhau, tùy thuộc vào khả

năng tài chính và uy tín của người làm đơn yêu cầu mở L/C.

Câu hỏi 6: Căn cứ vào điều 2 UCP 600, hãy tìm hiểu thuật ngữ “Xuất trình phù

hợp trong tiếng Anh là gì? Và ngược nghĩa của nó là gì? lOMoAR cPSD| 61431571

=> Xuất trình phù hợp tiếng Anh là: “Complying Presentation - CP”. Xuất trình

không phù hợp: “Non Complying Presentation”- Non CP. Câu hỏi 7: Khái niệm

thế nào gọi là một “Xuất trình phù hợp”.

=> Xuất trình phù hợp là nghĩa là một xuất trình phù hợp với các điều kiện và điều

khoản của tín dụng, của các điều khoản có thể áp dụng của Quy tắc này và với thực

tiễn ngân hàng tiêu chuẩn quốc tế. Phải thoả mãn đồng thời 3 điều kiện: Các điều

kiện và điều khoản của thư tín dụng, Các điều khoản của UCP, Các điều khoản của ISBP.

Xuất trình phù hợp là hành động xuất trình bộ chứng từ mà nó phải phù hợp. Nó bao gồm 2 nội dung:

1. Bộ chứng từ (có các phù hợp các điều kiện và điều khoản của L/C hay không,

Các điều khoản của UCP, Các điều khoản của ISBP hay không?)

2. Hành động xuất trình (đúng thời hạn hay k đúng thời hạn, đúng địa điểm hay k

đúng địa điểm). BUỔI 2: Chú ý:

- D/C có thể chính là L/C mà cũng có thể là Credit (D/C = L/C = Credit)

- Trong trường hợp này: D/C Terms = L/C Terms ( điều khoản của thư tín dụng)

Câu hỏi 1: Mục đích đưa ra điều kiện với người yêu cầu mở L/C để làm gì? Đối với

người thụ hưởng để làm gì?

=> Mục đích đưa ra điều kiện với người yêu cầu mở L/C là để giảm thiểu rủi ro cho

ngân hàng phát hành L/C.

Mục đích đưa ra điều kiện với người thụ hưởng mở là để thực hiện nghĩa vụ, tức là, nếu

đó là một xuất trình phù hợp thì ngân hàng phát hành phải có nghĩa vụ trả tiền cho ng

thụ hưởng. Còn nếu đó là một xuất trình không phù hợp thì ngân hàng phát hành không

có nghĩa vụ phải trả tiền cho người thụ hưởng.

Câu hỏi 2: Nếu là 1 xuất trình phù hợp mà người thụ hưởng không đòi được tiền thì

người thụ hưởng sẽ được quyền kiện ai ?

=> Nếu là 1 xuất trình phù hợp mà người thụ hưởng không đòi được tiền thì người thụ

hưởng sẽ được quyền kiện ngân hàng phát hành. lOMoAR cPSD| 61431571

Câu hỏi 3: Làm rõ các chủ thể: Applicant, Beneficiary, Issuing Bank, Advising Bank,

Confirming Bank, Negotiating Bank, Nominated Bank là ai? Đưa ra ví dụ cụ thể.

a. Ngân hàng thông báo (Advising Bank): Ngân hàng thông báo là ngân hàng tiến

hành thông báo tín dụng theo yêu cầu của ngân hàng phát hành.

Biết mình là NH Thông Báo khi mình nhận L/C gốc từ ngân hàng phát hành và

thông báo cho người thụ hưởng.

Ngân hàng thông báo phải là ngân hàng đại lý hoặc một chi nhánh của ngân hàng phát hành.

Câu hỏi: Có thể sử dụng 2 NHTB cho 1 thư tín dụng hay k?

=> Có thể sử dụng 2 ngân hàng thông báo cho một thư tín dụng. Và 2 ngân hàng đó sẽ

phân biệt bằng thuật ngữ:

- NHTB và NHTB số 2 (Advising Bank and Second Advising Bank)

- NHTB số 1 và NHTB số 2 (First Advising Bank and Second Advising Bank) Các

có thể sử dụng 2 NHTB có 1 thư tín dụng trong trường hợp:

- NHTB không có quan hệ tài khoản với người thụ hưởng, trong trường hợp này,

NHTB đó sẽ tìm một NHTB thứ 2.

- NH mà người mua/người bán lựa chọn làm ngân hàng TB thì lại k có quan hệ

đại lý với ngân hàng phát hành, trong TH này, để L/C có thể di chuyển được từ

NHPH đến người bán thì NHPH sẽ tìm 1 NH trung gian, vừa có quan hệ đại lý

vs NHPH vừa có quan hệ đại lý với ngân hàng được lựa chọn, và trong trường

hợp đó, NH trung gian sẽ đc gọi là NHTB số 1(hoặc còn đc gọi là NHTB) và NH

khác hàng đã lựa chọn là NHTB số 2.

- Do nhu cầu của KH, khách hàng họ muốn.

Câu hỏi: Những hạn chế của việc sử dụng 2 ngân hàng thông báo cho một thư tín dụng,

đối với người xuất khẩu ?

=> Việc sử dụng hai ngân hàng thông báo cho một thư tín dụng có những hạn chế:

- Bất lợi về thời gian: Người thụ hưởng sẽ nhận L/C chậm hơn việc sử dụng 1

NHTB: Điều này gây bất lợi cho nhà XK vì NXK sẽ có ít thời gian để chuẩn bị

sản xuất hàng hoá. Mà đối với NXK, nhận L/C càng sớm thì họ càng có nhiều

thời gian để chuẩn bị sx hàng hoá.

Kết luận: Đối với người XK, phát hành L/C càng sớm thì họ càng lợi. lOMoAR cPSD| 61431571

- Tốn chi phí hơn (Tăng Phí): Thêm một ngân hàng tham gia thì sẽ có thêm, gia

tăng thêm phí giao dịch. Mà phí này thông thường NXK phải trả.

Câu hỏi: Vậy ở góc độ ngân hàng, bạn làm gì để giúp cho KH không phải sử dụng hai ngân hàng thông báo?

=> Ở góc độ ngân hàng, để KH không phải sử dụng hai ngân hàng thông báo:

- Ngân hàng phát hành hay kể cả ngân hàng của người XK: Cần mở rộng hệ thống

ngân hàng đại lý để có được mạng lưới rộng khắp để có thể phục vụ khách hàng.

- Nâng cao chất lượng, dịch vụ để KH mở tài khoản tại ngân hàng của mình.

- Mở rộng (số lượng, phạm vi) và nâng cao chất lượng của các sản phẩm tài trợ

để KH muốn lựa chọn mình.

b. Ngân Hàng chiết khấu (Negotiating Bank)

- Là ngân hàng mà trả tiền cho người thụ hưởng trước khi được ngân hàng phát hành

- Ngân Hàng Được chỉ định (Nominated Bank- viết tắt là NHđCĐ)

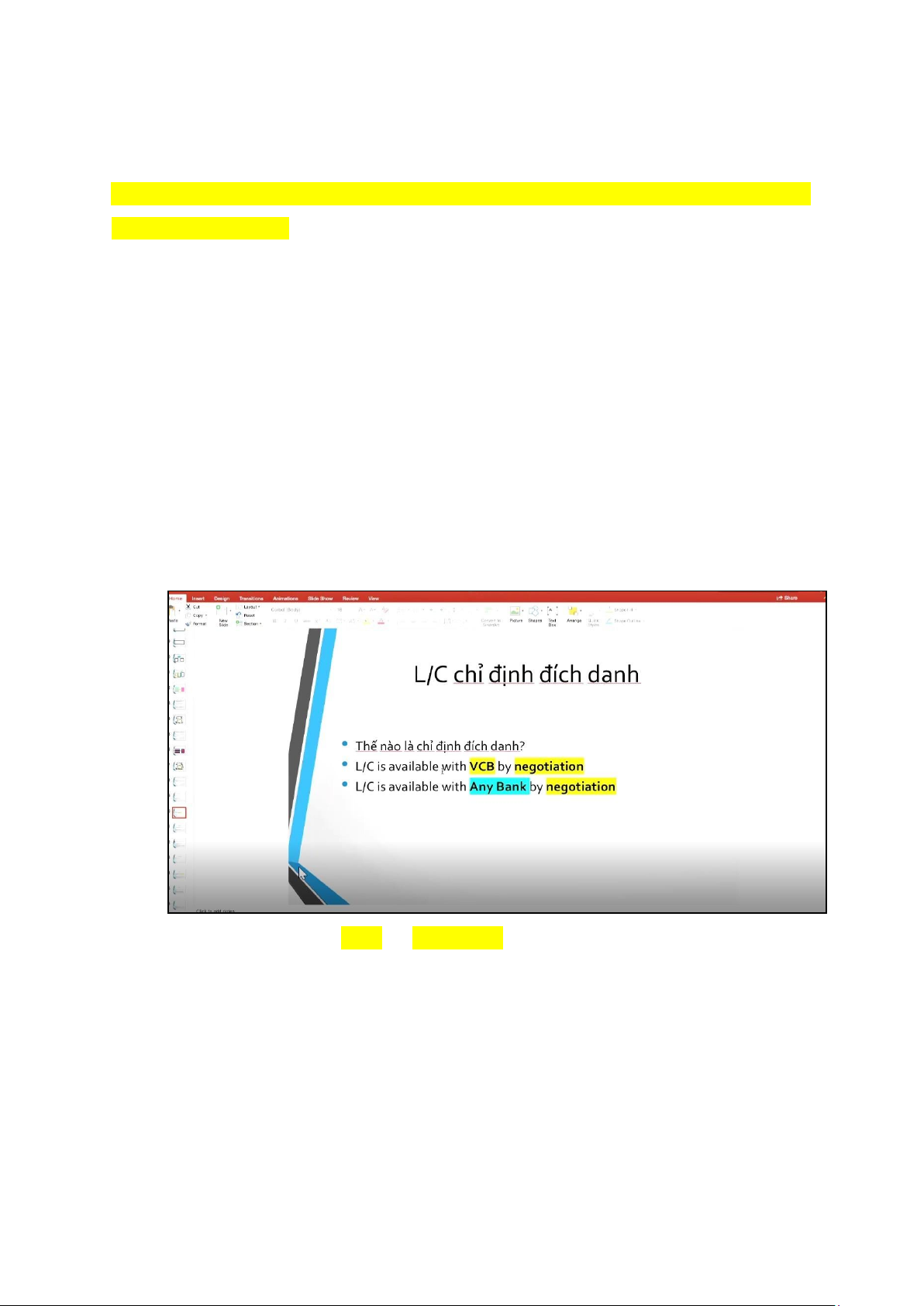

L/C is available with VCB by negotiation

=> L/C có giá trị tại VCB. Chỉ định đích danh, NH VCB là NH được chỉ định. lOMoAR cPSD| 61431571 ❖ Case 1:

● Vai trò của VCB trong giao dịch: Ngân hàng thông báo, ngân hàng được chỉ định.

● “L/C is available with VCB by negotiation” có nghĩa là: Cho phép chiết

khấu tại VCB. Ngân hàng phát hành cho phép chiết khấu tại VCB, do đó

VCB không bắt buộc phải chiết khấu mà phụ thuộc vào quyết định của

VCB chiết khấu hay từ chối chiết khấu- tuỳ thuộc vào chính sách cũng như

khẩu vị rủi ro của VCB..

● Người thụ hưởng gửi chứng từ trực tiếp tới BOA, nếu đó là một xuất trình

phù hợp thì BOA có nghĩa vụ phải trả tiền hay không ? ( dựa vào UCP 600 điều 6)

=> Nếu đó là một xuất trình phù hợp thì BOA có nghĩa vụ thanh toán, vì

theo khoản a điều 6 UCP 600: “Một tín dụng có giá trị tại NHđCĐ thì

cũng có giá trị tại NHPH.”

● Nếu bạn là người thụ hưởng thì bạn sẽ xuất trình chứng từ tới ngân hàng

phát hành hay ngân hàng được chỉ định?

=> Nếu bạn là người thụ hưởng thì nên xuất trình chứng từ tới ngân hàng

được chỉ định. Mục đích xuất trình chứng từ là để đòi được tiền (đòi

NHPH), nên nếu b gửi chứng từ đến NHđCĐ thì NHđCĐ cũng gửi chứng

từ đến NHPH, còn nếu b gửi chứng từ trực tiếp đến NHPH thì ngta sẽ lOMoAR cPSD| 61431571

kiểm tra xem trả tiền hay không phải trả tiền. Tuy nhiên hành động kiểm

tra chứng từ của NHPH và NHđCĐ thì vô cùng khác nhau.

- Nếu gửi chứng từ đến NHđCĐ thì họ sẽ tư vấn cho mình, hỗ trợ,

tạo đk cho mình để có được một xuất trình phù hợp để đi đòi đc tiền.

- Còn gửi đến NHPH thì mục tiêu của người ta là: Nếu sai thì từ

chối, nếu đúng thì trả tiền, mà đúng có lỗi thì được phí sai sót. Do

đó, việc gửi chứng từ đến NHPH thì rất bất lợi, chúng ta sẽ k có

cơ hội để sửa chữa chứng từ.

=> KẾT LUẬN: Xuất trình chứng từ đến NHPH hay NHđCĐ đều được. Tuy nhiên

không nên xuất trình chứng từ đến NHPH. ❖ Case 2:

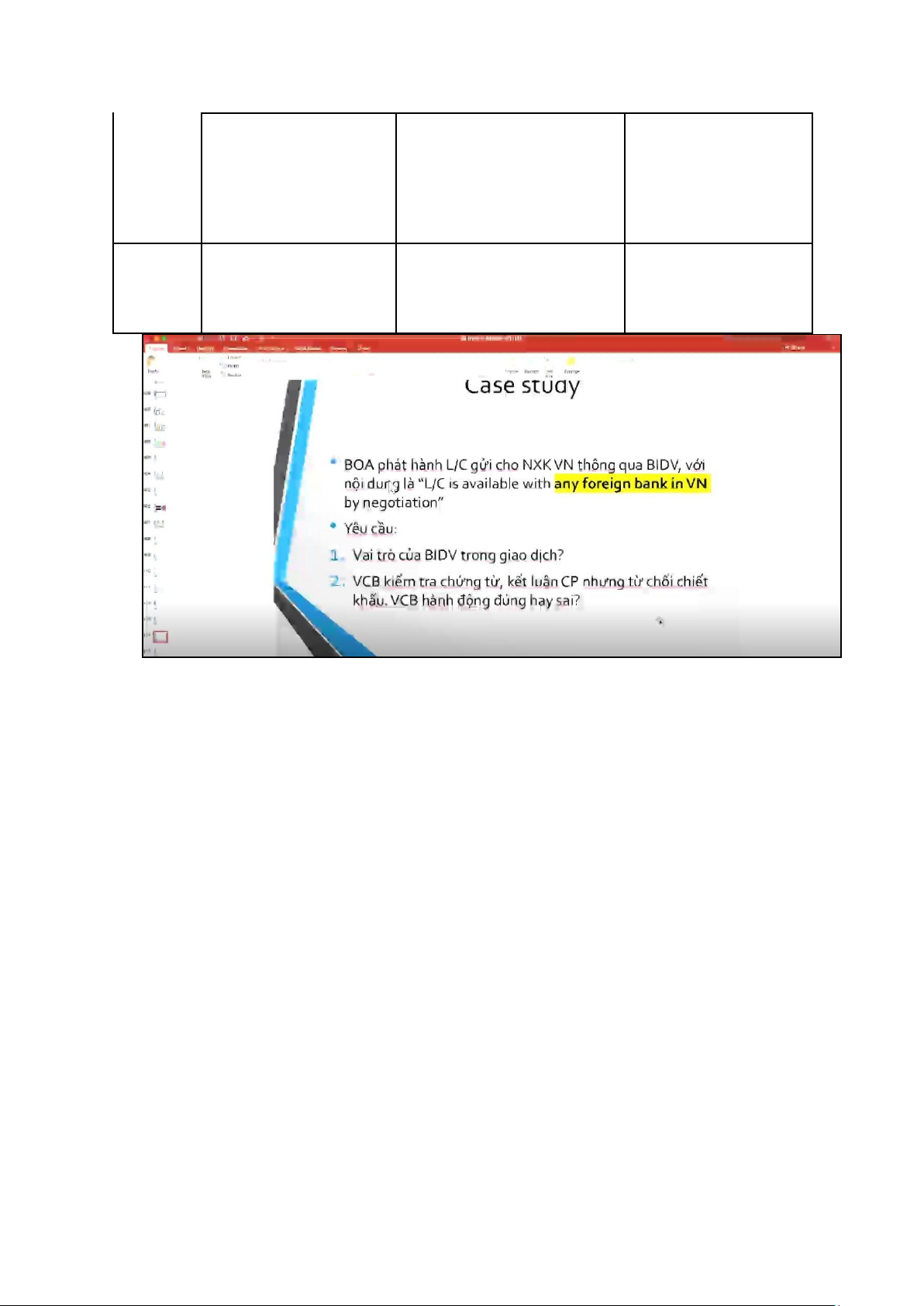

L/C chỉ định tự do: “L/C is available with any bank by negotiation” Yêu cầu:

1. Vai trò của BIDV trong giao dịch?

➔ BIDV là ngân hàng thông báo.

2. VCB kiêm tra chứng từ, kết luận CP nhưng từ chối chiết khấu. VCB hành động đúng hay sai?

VCB hành động đúng. NHđCĐ là bất kỳ ngân hàng nước ngoài nào đặt tại VN mà VCH

không phải là ngân hàng nước ngoài. Việc mà VCB kiếm tra chứng từ và kết luận phù

hợp mà không chiết khấu là đúng. Người thụ hưởng xuất trình đến VCB (VCB không

phải là NHPH cũng không phải là NHđCĐ) do đó NXK sẽ gặp rủi ro.

➔ Giả sử VCB kiểm tra chứng từ, kết luận chứng từ phù hợp và chiết khấu chứng

từ thì VCB sẽ gặp rủi ro. Vì NHPH lo sợ nếu VCB gửi chứng từ đến trước sau

đó lại có 1 foreign bank ở VN gửi chứng từ đến sẽ khiến cho NHPH trả tiền 2

lần => rủi ro cho BOA vì đúng theo L/C thì BOA phải trả cho foreign bank in Viet Nam.

3. Nếu bạn là NHPH mà bạn được quyền lựa chọn thì bạn sẽ phát hành L/C chỉ định

đích danh hay chỉ định tự do ? Tại sao ? lOMoAR cPSD| 61431571

➔ Nếu là NHPH thì bạn nên phát hành L/C chỉ định đích danh vì:

- Đánh giá được uy tín của NHđCĐ: Kiểm tra chứng từ có tốt hay không tốt

- Tránh được trường hợp bất đồng quan điểm về việc bắt lỗi chứng từ. BUỔI 3

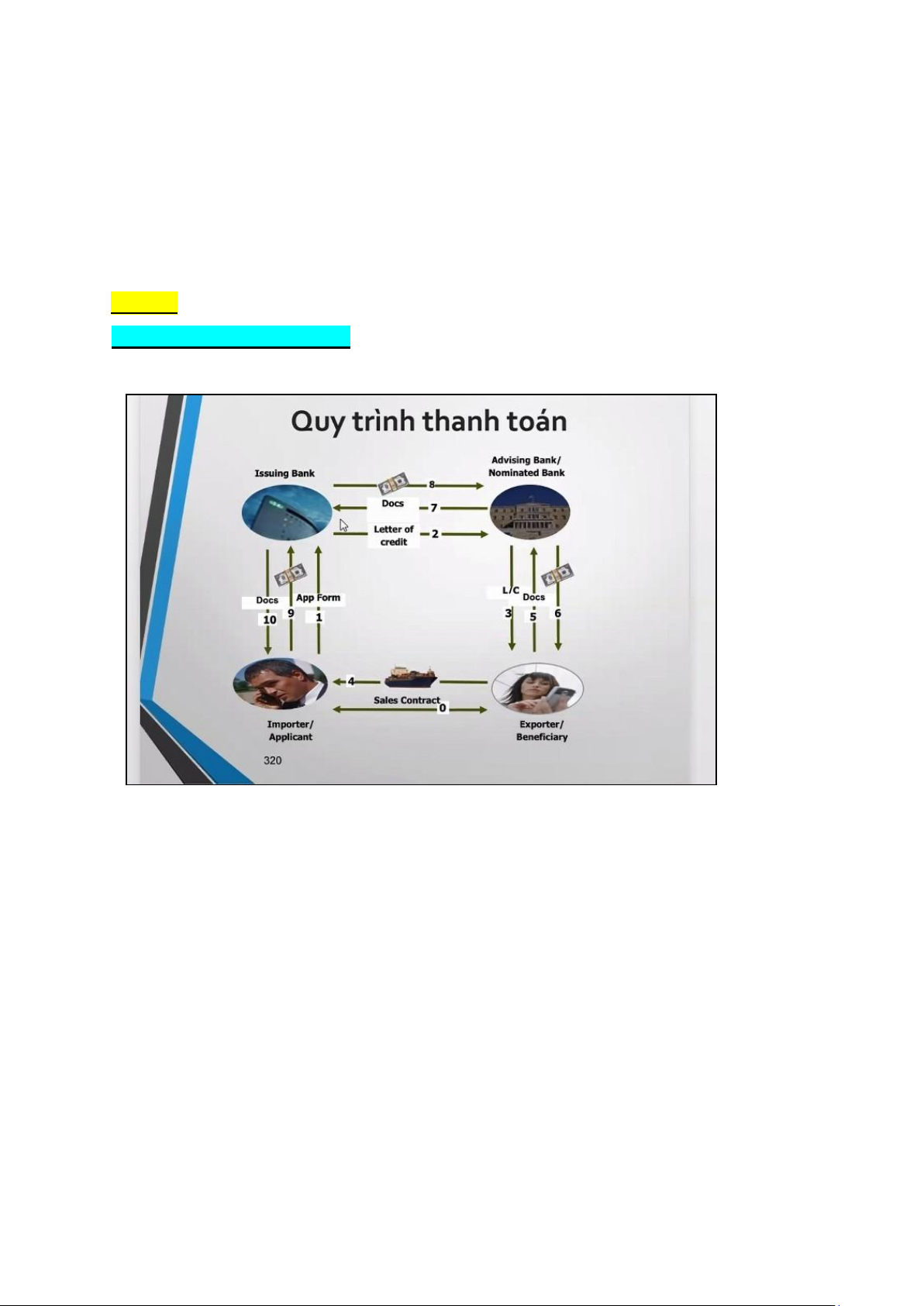

Quy Trình Thanh Toán L/C

(0): NXK vs NNK ký kết hợp đồng MBHHQT với điều khoản thanh toán theo L/C.

(1): Căn cứ vào các điều kiện, điều khoản của hợp đồng mua bán hàng hoá quốc tế người

yêu cầu mở L/C làm đơn gửi đến ngân hàng phục vụ mình, yêu cầu ngân hàng phát hành L/C.

(2): Căn cứ vào đơn mở L/C, nếu đồng ý, NHPH phát hành L/C và gửi L/C gốc đến

NHTB. (Trong trường hợp có 2 NHTB thì NHPH gửi L/C gốc đến NHTB1)

(3): Thông báo L/C và gửi L/C gốc cho người thụ hưởng. (Sau b3 thì L/C nằm trong tay người thụ hưởng)

(4): Người thụ hưởng kiểm tra L/C, nếu chấp nhận nội dung L/C thì người thụ hưởng tiến hành giao hàng. lOMoAR cPSD| 61431571

(5): Người thụ hưởng lập và xuất trình chứng từ đến ngân hàng được chỉ định.

(6): Chiết khấu chứng từ.

- NOTE: Quy trình có thể không có bước 6 (B5 đến B7 luôn)

(7): Ngân hàng được chỉ định kiểm tra chứng từ và xuất trình chứng từ tới ngân hàng

được chỉ địnhphát hành. Trừ một số trường hợp ngoại lệ như: Bộ chứng từ vi phạm các

vấn đề liên quan (rửa tiền, tài trợ khủng bố, cấm vận ,...)

(Mục đích kiểm tra là để xem có phải là một xuất trình phù hợp không, nếu không là

một xuất trình phù hợp thì yêu cầu người thụ hưởng sửa chữa, sửa đổi, nếu người thụ

hưởng không sửa chữa được thì vẫn xuất trình. Nếu là một xuất trình phù hợp thì sẽ gửi cho NHPH)

(8): NHPH kiểm tra chứng từ, có hai trường hợp:

TH1: Nếu đấy là một xuất trình phù hợp thì NHPH phải trả tiền cho người thụ

hưởng cho dù người làm đơn không trả tiền. => Tiềm ẩn rủi ro của NHPH. TH2:

Nếu đấy là một xuất trình không phù hợp thì NHPH được quyền từ chối trả tiền.

Tuy nhiên, thực sự có từ chối hay không thì phụ thuộc vào người làm đơn. Nếu người

làm đơn muốn trả tiền, đồng ý trả tiền thì trong TH xuất trình không phù hợp, NH vẫn trả tiền.

(9): Người mua làm thủ tục thanh toán. (10): Trao chứng từ. CÂU HỎI

Câu hỏi 1: Đơn yêu cầu mở L/C được phát hành bởi ai ?

=> Bởi người làm đơn yêu cầu mở L/C.

Câu hỏi 2: Đơn yêu cầu mở L/C hình thành trên cơ sở nào ?

=> Đơn yêu cầu mở L/C được hình thành dựa trên cơ sở hợp đồng mua bán hàng hóa quốc tế.

Lưu ý: Không hiểu một cách máy móc là cứ hợp đồng điều khoản như thế nào thì L/C

phải y hệt như vậy, bản thân format của HĐMBHHQT và format L/C đã khác nhau rồi.

Thứ hai, ngay cả có những nội dung của 2 format đấy giống nhau (VD: Đơn giá) nhưng

cũng có thể trong hợp đồng và trong đơn yêu cầu có sự khác biệt. Đa phần thực tế là

giống nhau hoàn toàn, nhưng có những TH trên thực tế, có một sự khác biệt, giống như lOMoAR cPSD| 61431571

được cố tình chỉnh sửa, tuy nhiên chỉnh sửa có được chấp nhận hay không thì còn phụ

thuộc hoàn toàn vào người mua người bán.

Câu hỏi 3: Đơn yêu cầu mở L/C là văn bản pháp lý ràng buộc giữa ai với ai ? =>

Đơn yêu cầu mở L/C là văn bản pháp lý ràng buộc giữa người làm đơn yêu cầu mở

L/C và ngân hàng phát hành.

Câu hỏi 4: Ngân hàng thông báo, sau khi nhận được L/C thì họ sẽ làm những gì ?

=> Kiểm tra tính chân thực bề ngoài của thư tín dụng.

Câu hỏi 5: Kiểm tra tính chân thực bề ngoài của thư tín dụng là TN của ai ? A. Applicant B. Issuing Bank C. Advising Bank D. Nominated Bank

NOTES: Kiểm tra tính chân thực bề ngoài của thư tín dụng thực chất là trả lời 3 câu hỏi sau:

1. L/C đấy thật hay giả ?

2. L/C đấy có rõ ràng hay không? (Nhìn được không phải đoán, Không bị mất chữ, mất dòng)

3. Người thụ hưởng có phải khách hàng của NHTB hay không ?

Câu 6: Công việc kiểm tra nội dung thư tín dụng là công việc của ai ?

=> Công việc kiểm tra nội dung thư tín dụng là công việc của người thụ hưởng.

Câu 7: Trường hợp nào NHTB là NHđCĐ và ngược lại khi nào NHđCĐ là NHTB ?

❖ Trường hợp NHTB là NHđCĐ khi: Trong L/C chỉ định đích danh NH là NHTB

thì NHTB đó là NHđCĐ luôn.

❖ Trường hợp NHđCĐ là NHTB :

- Khi L/C gửi tới NHTB và được chỉ định đích danh.

- L/C chỉ định tự do và người thụ hưởng xuất trình chứng từ tới NHTB NOTE:

Có hai hình thức chiết khấu: Chiết khấu miễn truy đòi (negotiation without

recourse) và Chiết khấu có truy đòi (negotiation with recourse).

Câu 8: Sự giống và khác nhau giữa CK miễn truy đòi và có truy đòi. lOMoAR cPSD| 61431571

Chiết khấu miễn truy đòi Chiết khấu có truy (Negotiation without đòi recourse) (Negotiation with recourse) Giống nhau

- Đều là hành động một ngân hàng nào đó

thương mại trả tiền trước cho người thụ

hưởng trước khi đòi được tiền ngân hàng phát hành.

- Là hình thức tài trợ của NH đối với người

thụ hườnghưởng, tài trợ sau khi giao hàng.

- Cơ sở đề tài trợ: Dựa vào bộ chứng từ. 1.Bản chất

Là mua đứt bán đoạn bộ Là một khoản ứng chứng từ. trước tiền hàng.

(Ở đây quan trọng nhất là

bộ chứng từ thương mại, phải có bộ chứng từ

thương mại, còn chứng từ

TC có thể có hoặc không.) Đối với Cao hơn Thấp hơn ngân hàng chiết khấu Đối với Thấp hơn Cao hơn người thụ hưởng Khác nhau 2.Rủi ro lOMoAR cPSD| 61431571

3.Điều kiện chiết Ngân hàng chiết khấu phải Quan tâm đến uy tín khấu

quan tâm đến mức độ uy của NXKngười thụ tín của NHPH. hưởng và NHPH. Cao hơnKhông Thấp hơnCó

4.Phí chiết khấu Trả lãi khoản chiết khấu

Câu 9: Khi nào quy trình dừng lại ở bước 1?

=> Quy trình dừng lại ở Bước 1 khi NHPH không chấp nhận đơn yêu cầu mở L/C của

người làm đơn. Lý do NH không chấp nhận đơn yêu cầu mở L/C:

- Hàng hóa vi phạm (hàng hóa bị cấm)

- Các chủ thể liên quan đến rửa tiền, tài trợ khủng bố, cấm vận,...

- Người mua không đủ tiềm lực tài chính, không đủ uy tín.

- Nội dung đơn yêu cầu chứa đựng những điều kiện không có lợi cho NHPH hoặc

không có lợi cho NHPH và người làm đơn.

Câu 10: Khi nào quy trình dừng lại ở bước 2?

=> Quy trình dừng lại ở bước 2 khi:

- NHTB kiểm tra tính chân thực bề ngoài của L/C gốc mà thấy L/C gốc không đáp

ứng được tính chân thực bên ngoài. Mà NHTB họ yêu cầu NHPH xác mình minh

lại vì họ không xác minh được.nhưng ko được đáp ứng. lOMoAR cPSD| 61431571

- Người thụ hưởng không phải là khách hàng của NHTB. Thì có những NH họ

thông báo luôn cho NHPH là họ từ chối thông báo vì họ sợ là họ không thu được

phí. Tuy nhiên, có những ngân hàng rất có tâm, họ nhìn vào trường 59 (tên và

địa chỉ của người thụ hưởng) thì họ sẽ thông báo cho người thụ hưởng đó nhất

là những NH họ thấy là ngày giao hàng cuối cùng sắp đến.

- NHTB không muốn thông báo cho KH này. Hoặc có thể họ phán đoán ra những

vấn đề tiềm ẩn không rõ ràng.

Câu 11: Khi nào quy trình dừng lại ở bước 3?

=> Khi người thụ hưởng không muốn giao hàng.

Câu 12: Khi nào quy trình dừng lại ở bước 5?

Câu 13: Khi nào quy trình dừng lại ở bước 7? - Non CP

- Chứng từ thất lạc trên đường đi mà L/C đó không dẫn chiếu UCP600, nên ko sử dụng được điều 35.

Câu 14: Khi nào quy trình không có bước 4? Và nếu không có bước 4 thì ai là người gặp rủi ro?

Người thụ hưởng ko giao hàng nhưng cố tình lập chứng từ đòi tiền L/C. Đây là hiện tượng

lừa đảo và gây rủi ro cho nhiều chủ thể liên quan.

Câu 15: Những ngân hàng nào có trách nhiệm kiểm tra chứng từ và thời gian ktra

chứng từ là bao lâu? (Sử dụng UCP 600) Theo UCP 600, Điều 14 khoản b:

- Có 3 ngân hàng có trách nhiệm kiểm tra chứng từ: NHđCĐ, NHPH và NHXN (nếu có)

- Thời gian kiểm tra chứng từ: Tối đa 5 ngày làm việc ngân hàng tiếp theo ngày

xuất trình. (Bắt đầu tính từ sau ngày xuất trình)

- Giả sử hôm nay (21/12) nhận được chứng từ thì sẽ có thời gian kiểm tra chứng

từ từ ngày mai (22/12) với điều kiện ngày mai là ngày làm việc.

Câu hỏi: Thế nào là ngày làm việc ?

=> Ngày làm việc của ngân hàng tùy thuộc vào từng ngân hàng, có ngân hàng làm việc

thứ 7 có ngân hàng không làm việc thứ 7.

Giả sử NH làm việc thứ 7 và người ta chỉ làm sáng thôi thì theo bạn ngày thứ 7 hộ đó

có được tính là thời gian kiểm tra chứng từ không và được tính là One working day hay

A Hafl of Working day ? lOMoAR cPSD| 61431571

=> Có được tính là thời gian kiểm tra chứng từ và được tính là One working day (1

ngày làm việc). Nếu bạn mở cửa ra vào lúc 8h và đóng cửa vào lúc 11h30 thì đấy là gọi

là 1 ngày làm việc với điều kiện ngân hàng của bạn luôn luôn mở cửa hoạt động sáng

thứ 7 cho bộ phận thanh toán quốc tế.

Tóm Lại: One Working Day Nghĩa Là Kể Từ Thời Điểm Nh Mở Hệ Thống Ra Để

Hoạt Động Nghiệp Vụ Đó Cho Đến Lúc Đóng Lại Theo Thông Thường. NOTE:

Có hai ngân hàng sau đây không bao giờ kiểm tra chứng từ: (Người thụ hưởng sẽ

không bao giờ xuất trình chứng từ đến hai ngân hàng đó)

1. Ngân hàng thông báo- Advising Bank

2. Ngân hàng hoàn trả- Reimbursing Bank /Reimbursement Bank

Câu 16: Ai là người ký chấp nhận hối phiếu kỳ hạn trong thanh toán L/C ?

=> Trong thanh toán L/C, ngân hàng phát hành là người ký chấp nhận HP kỳ hạn.

Trong thanh toán nhờ thu, người ký chấp nhận HP kỳ hạn là người nhập khẩu. Câu

17: Trong TH hàng hóa đến trước chứng từ thì NHPH có thể làm gì giúp cho người

làm đơn làm thủ tục nhận hàng ?

=> Trong TH hàng hóa đến trước chứng từ thì NHPH có thể phát hành bảo lãnh nhận

hàng (Thư nhận hàng) để giúp cho người làm đơn làm thủ tục nhận hàng Case: Sau

khi ngân hàng phát hành đã phát hành bảo lãnh nhận hàng, người NK đi nhận hàng, 1

tuần sau bộ chứng từ tới nơi (NHPH nhận đc bộ chứng từ), nhưng bộ chứng từ là Non CP.

Câu hỏi: Vậy NHPH có phải trả tiền cho bộ chứng từ đó hay không ? CÓ Câu

18: NHPH ký hậu vận đơn trong trường hợp nào? Để làm gì?

=> NHPH ký hậu vận đơn trong trường hợp vận đơn là vận đơn theo lệnh của NHPH (To the order of VCB)

=> Mục đích là để: Đảm bảo việc thanh toán của người NK và kiểm soát việc nhận hàng của nhà NK.

Câu 19: Điều kiện để NH phát hành bảo lãnh nhận hàng là gì?

- Loại B/L theo lệnh của ngân hàng phát hành (B/L made out to the order of IB)

- Cam kết của App rằng sẽ trả tiền cho NHPH ngay cả khi là Non CP => Tài sản đảm bảo

Câu 20: NH sẽ phát hành bảo lãnh nhận hàng với loại vận đơn nào?

=> Vận đơn theo lệnh của NH. lOMoAR cPSD| 61431571 BUỔI 4:

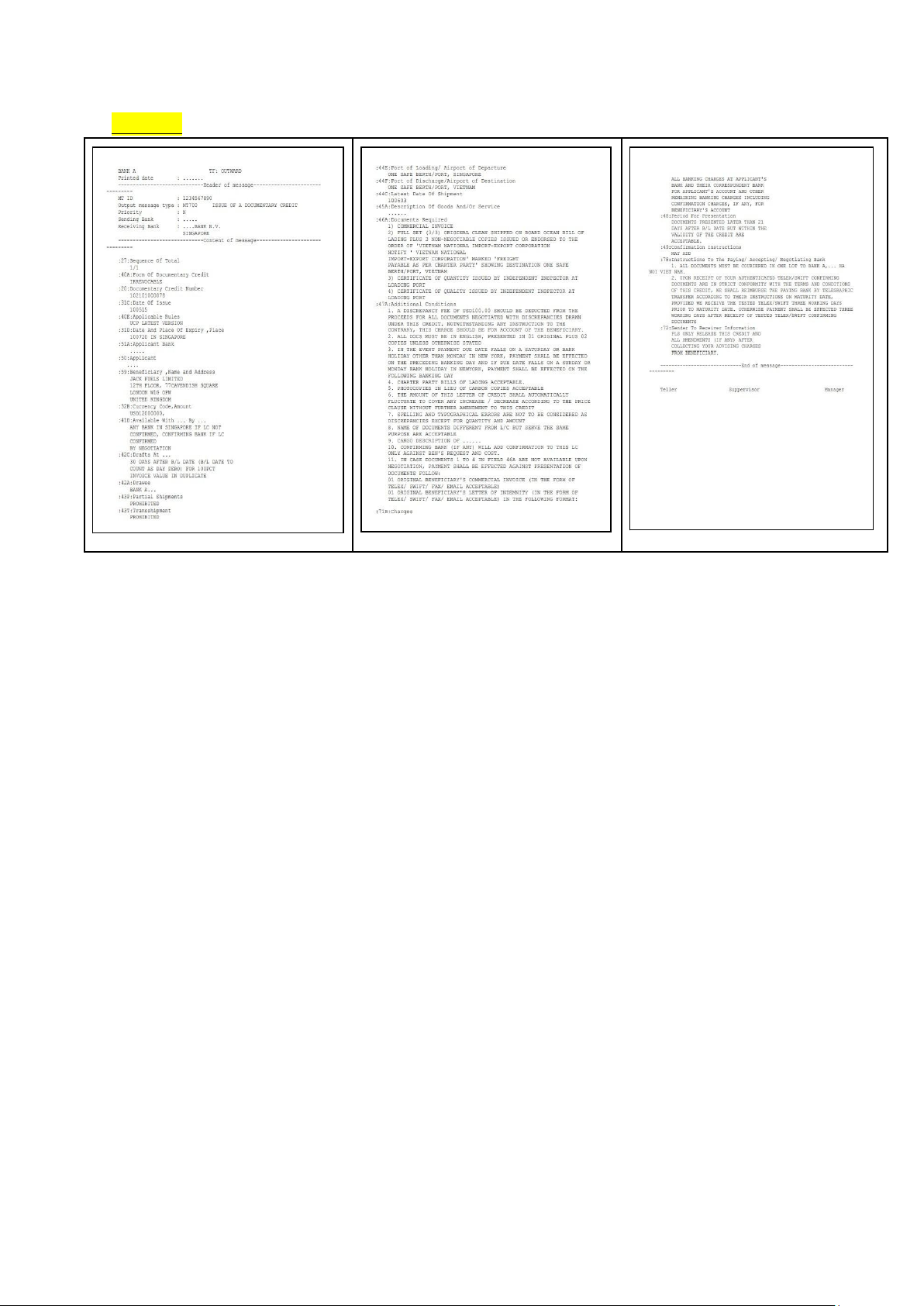

Câu 1: Xác định loại thư tín dụng ?

=> Thư tín dụng không hủy ngang ( IRREVOCABLE Credit)

- Dựa vào trường 40A: Form of documentary Credit: trường này là trường bắt

buộc, thể hiện loại L/C.

- Thư tín dụng không hủy ngang là thư tín dụng Ngân hàng mở L/C không được

tự ý sửa đổi, bổ sung hay hủy bỏ mà không có sự chấp nhận của những người có liên quan.

Câu 2: Loại thư tín dụng nào có lợi cho người thụ hưởng?

=> Loại thư tín dụng không hủy ngang

Vì Ngân hàng phát hành không có quyền sửa đổi hoặc hủy bỏ khi không có sự đồng ý

của các bên liên quan.

Câu 3: Loại thư tín dụng nào có lợi cho ngân hàng phát hành?

=> Loại thư tín dụng có thể hủy ngang (Revocable Credit)

- Vì Ngân hàng phát hành có thể sửa đổi hoặc hủy bỏ mà không cần sự đồng ý

của các bên liên quan. lOMoAR cPSD| 61431571

Trường hợp hàng hóa đã được giao mà ngân hàng mới thông báo lệnh hủy hoặc sửa

đổi thì lệnh này ko có giá trị.

Câu 4 : Xác định nguồn luật điều chỉnh của thư tín dụng?

- Đồng thời dựa vào trường 40E, 31C : UCP 600

- Vì theo 40E: UCP LATEST VERSION chưa xác định được bản cuối cùng vào

thời điểm nào nên phải dựa vào trường 31C để xác định L/C phát hành ngày nào.

Câu 5: Xác định ngân hàng nào được chỉ định?

- Trường 41D : Trong trường hợp L/C ko xác nhận thì bất cứ Ngân hàng nào ở

Singapore đều là ngân hàng được chỉ định. Nếu L/C xác nhận thì Ngân hàng mà

L/C xác nhận thì mới là ngân hàng chỉ định.

- Đây là L/C chỉ định đích danh hay tự do?

Đây là L/C kết hợp cả đích danh và tự do: chỉ định tự do " ANY BANK ", chỉ định

đích danh " CONFIRMING BANK " Câu 6 : Tổng số bức điện - Trường 27: 1/1

Mẫu số : tổng số bức điện được phát hành

Tử sổ : số thể hiện bức điện

VD: 1/2 có 2 bức điện phát hành, đây là bản bức điện đầu tiên. Đây chỉ là 1 phần của

bức điện nên muốn hiểu đầy đủ thì phải tìm bản bức điện 2/2.

Câu 7: Dựa vào trường 31D hãy giải thích ngày trong trường này có nghĩa là gì?

Trường quy định về cái gì?

- Trường 31D: Ngày và địa điểm hết hạn L/C.

Ngày 20/07/2010 là ngày L/C hết hạn, địa điểm tại Singapore .

Trong mọi trường hợp người thụ hưởng không được phép xuất trình chứng từ tới

ngân hàng được chỉ định vượt quá thời hạn hiệu lực của L/C Câu 8: Trường 42C

có mấy quy định? Đó là những quy định gì? - Có 3 quy định:

+Thời hạn thanh toán của hối phiếu là 30 ngày sau ngày vận đơn

After B/L Date tính sau ngày B/L

+ Số tiền của hối phiếu là 100% của hoá đơn

+ Hối phiếu lập thành 2 bản lOMoAR cPSD| 61431571

Câu 9: Xác định số bản của các chứng từ sau đây: hóa đơn thương mại, vận đơn đường biển, Packing list?

- Dựa vào trường 46a và 47a mục 2

+Hoá đơn thương mại:1 bản gốc,2 bản sao

+Vận đơn đường biển: 3 bản gốc,3 bản sao

+Packing list: không quy định

Những chứng từ không được quy định trong LC thì nó được chấp nhận như xuất

trình,miễn là nó không mâu thuẫn với chứng từ khác.

Câu 10: Giả sử chứng từ có 5 lỗi thì tổng phí sai sót là bao nhiêu ? Ai là người trả phí sai sót?

- Theo trường 47A điều 1: Tất cả phí sai sót 100 USD sẽ được khấu trừ trong vào

số tiền người thụ hưởng. Dù là 5 lỗi vẫn 100 USD.

Người thụ hưởng là người trả phí sai sót.

Câu 11: Ai là người được hưởng phí sai sót?

- Ngân hàng phát hành L/C

Câu 12: Ngày đáo hạn rơi vào ngày thứ năm. Mà Thứ năm là ngày nghỉ lễ của New

York thì ngày thanh toán thực tế là ngày nào?

- Dựa vào 7a Khoản 3, Ngày đáo hạn sẽ là ngày thứ 4

Câu 13: Giấy chứng nhận chất lượng được phát hành bằng tiếng Tây Ban Nha thì có

tạo ra cho bộ chứng từ là một xuất trình không phù hợp hay không?

- Theo trường 47A điều 2:Yêu cầu tất cả chứng từ bằng tiếng Anh nên đây không

phải xuất trình phù hợp.

Câu 14: Phân bổ các khoản phí sau đây: Phí phát hành LC, phí phát hành sửa đổi LC, phí

thông báo LC, phí thông báo sửa đổi LC, phí chiết khấu chứng từ, phí xác nhận LC.

- Theo Trường 47A điều 1: Tất cả phí sai sót chứng từ là 100USD sẽ được khấu trừ số

tiền của người thụ hưởng.

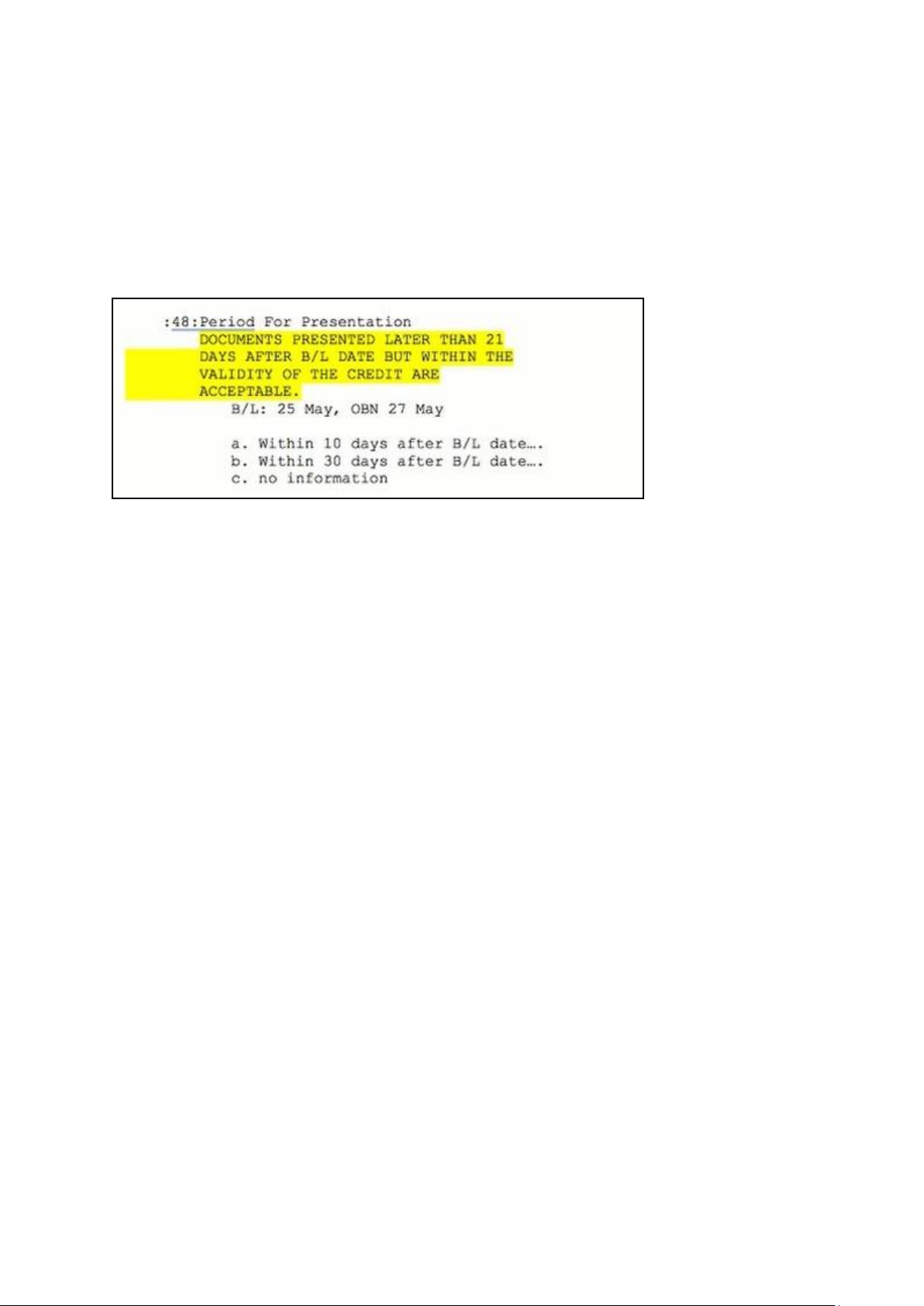

Câu 15: Xác định thời hạn người thụ hưởng được quyền xuất trình chứng từ?

Theo trường 48: later than 21 days after B/L

a. within 21 days after B/L date…: trong vòng 21 ngày kể từ ngày giao hàng

b. in 21 days : vào ngày 21 kể từ ngày giao hàng

c. After 21 days : sau ngày thứ 21 lOMoAR cPSD| 61431571

=> Chứng từ được xuất trình nhiều hơn 21 ngày sau ngày giao hàng nhưng vẫn nằm

trong thời hạn hiệu lực L/C được chấp nhận.

Chú ý : Theo UCP 600 trong trường hợp L/C không quy định thời hạn xuất trình chứng

từ thì thời hạn này được hiểu là không nhiều hơn 21 ngày sau ngày giao hàng nhưng

phải làm trong thời hạn hiệu lực của L/C.

D/P: 28.05 - 20.7 = 54 days (D/P ở đây là viết tắt của Date of Presentation) a.D/P: 28.5 - 6.6 b.D/P: 28.5 - 26.6

c. Theo UCP 600 : D/P: 28.5 - 17.6 ————####

state docs are acceptable ( chứng từ đến muộn được chấp nhận):Chứng từ xuất trình

muộn( sau 21 ngày) vẫn được chấp nhận nếu vẫn trong thời hạn của LC lOMoAR cPSD| 61431571

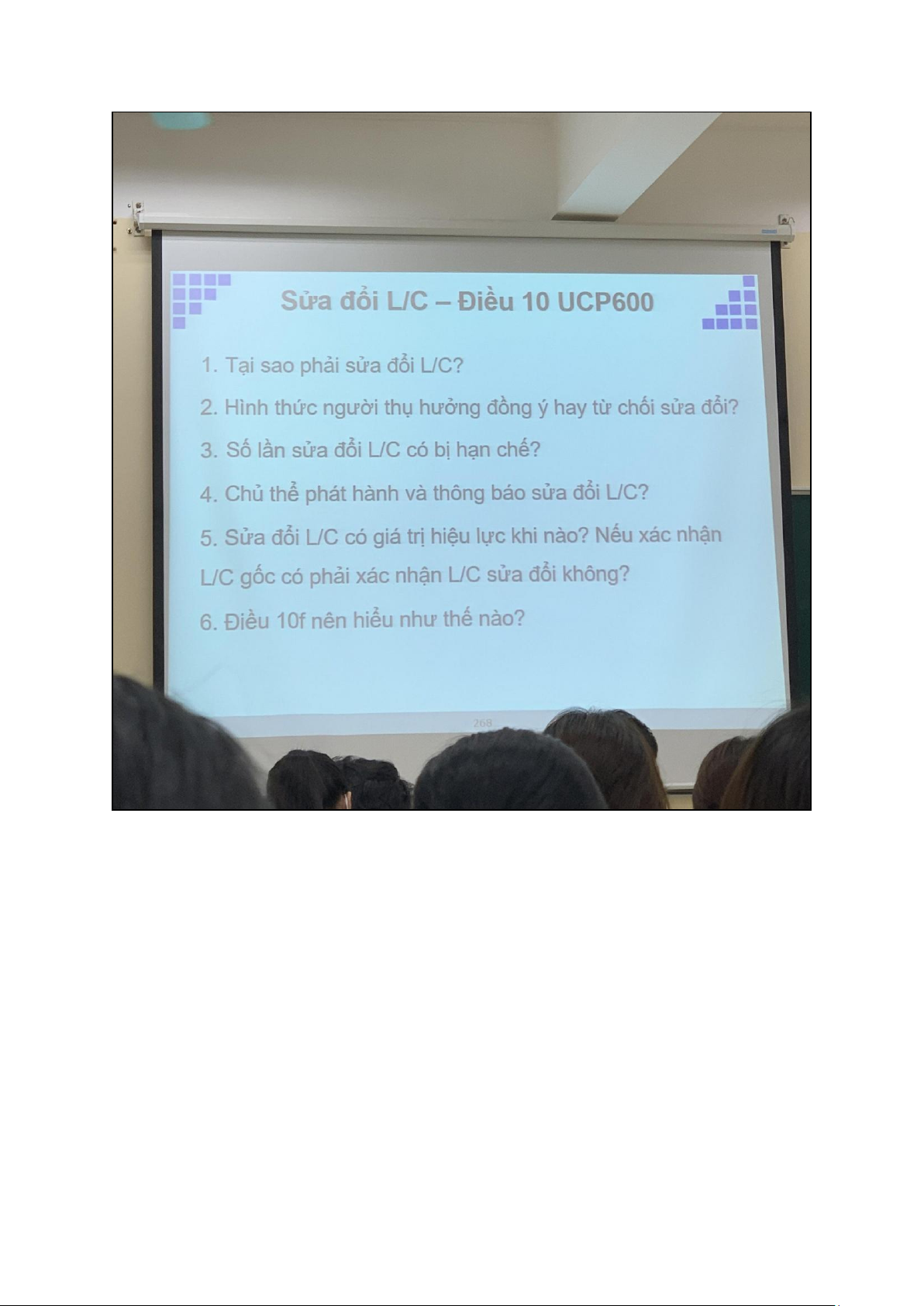

——————## ————## Đọc điều 10/269sbt

1. Xuất phát từ người xuất khẩu: nhận được LC kh như đã thoả thuận,khi muốn

thay đổi thời gian chuẩn bị giấy tờ

Xuất phát từ người NK: khi muốn thay đổi số lượng hàng, thay đổi địa điểm nhận hàng,...

Xuất phát từ ngân hàng: khi nhân viên nh đánh nhầm LC

2. - Đồng ý: tuyên bố đồng ý, im lặng và xuất trình bộ chứng từ phù hợp với LC sửa đổi. lOMoAR cPSD| 61431571

- Từ chối: tuyên bố từ chối, im lặng và xuất trình bộ chứng từ phù hợp với LC gốc,

chấp nhận 1 phần sửa đổi. lOMoAR cPSD| 61431571

3. Số lần sửa đổi kh bị hạn chế, nhưng kh nên sửa đổi quá nhiều vì khi người thụ

hưởng xuất trình bộ chứng từ thì ngân hàng kh biết họ đang xuất trình cho bộ LC nào. 4. Đọc điều 9

Ngân hàng phát hành LC là nh phát hành LC sửa đổi Nh

thông báo LC gốc là nh thông báo LC sửa đổi

5. - Sửa đổi L/C có giá trị hiệu lực đối với ngân hàng từ khi phát hành sửa đổi L/C

- Nếu xác nhận L/C gốc không đồng nghĩa với việc cần xác nhận L/C sửa đổi ( NHđCĐ)

6. Điều 10f UCP600, UCP không cho phép L/C đưa vào điều khoản người thụ

hưởng phải chấp nhận hay không chấp nhận => Bảo vệ quyền lợi của người thụ hưởng ————-