Quản trị chất lượng tại ngân hàng - Quản trị chiến lược | Trường Đại Học Tài Nguyên và Môi Trường TP HCM

Quản trị chất lượng tại ngân hàng - Quản trị chiến lược | Trường Đại Học Tài Nguyên và Môi Trường TP HCM được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Quản trị chiến lược (ĐHHL) 12 tài liệu

Trường: Trường Đại học Tài nguyên và Môi trường Thành phố Hồ Chí Minh 30 tài liệu

Tác giả:

Preview text:

2.4 Tài chính/kế toán

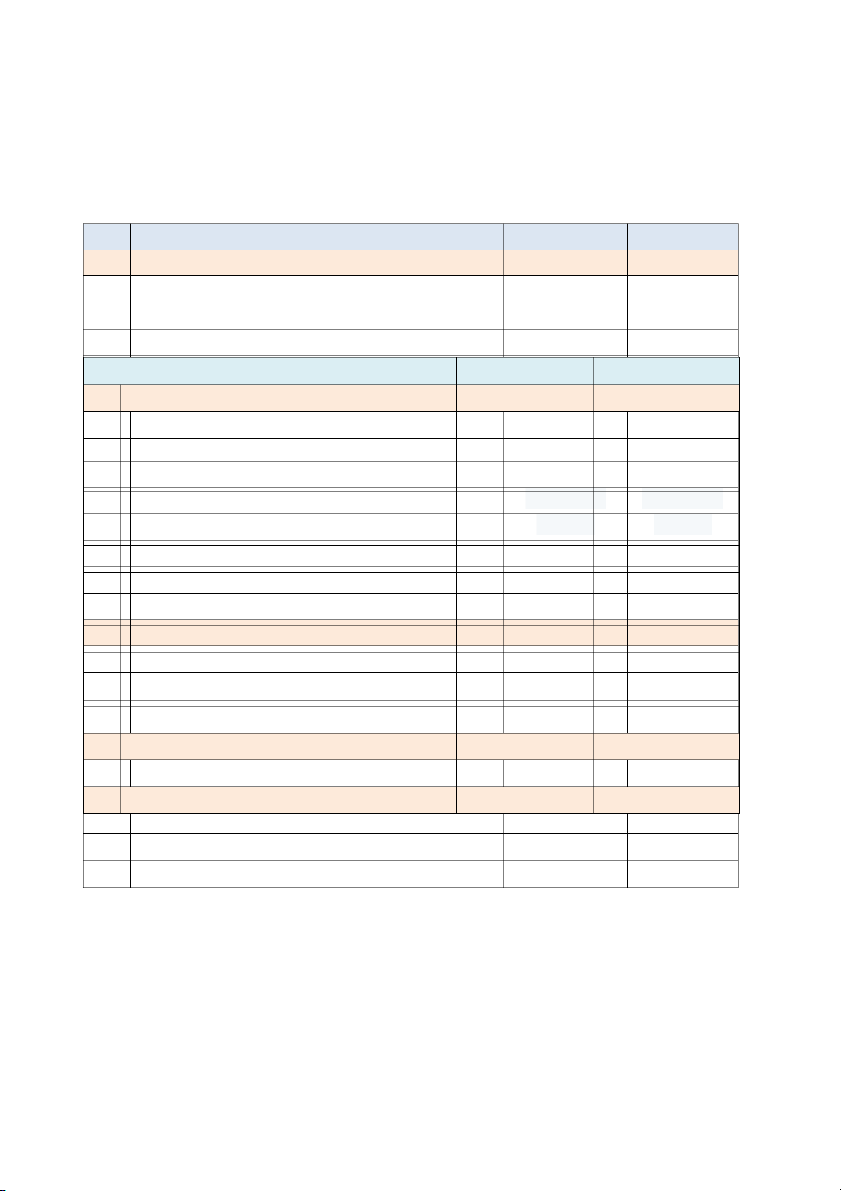

BẢNG CÂN ĐỐI KẾ TOÁN

Đơn vị: triệu đồng ` KHOẢN MỤC Năm 2021 Năm 2022 1 TÀI SẢN 309,517,129 342,798,925

Tiền mặt, chứng từ có giá trị, ngoại tệ, kim loại

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH 1,1 1,521,580 1,617,931 quý, đá quý

Đơn vị: triệu đồng 1,2 Tiền gửi tại NHNN 24,890,710 10,062,633

Tiền, vàng gửi tại các TCTD khác và cho vay các Khoản mục Năm 2021 Năm 2022 1,3 27,985,117 51,899,808 1 TCTD khác Thu nhập lãi thuần 11,816,147 14,962,555 2

Các công cụ tài chính phái sinh và các tài sản tài

Lãi/Lỗ thuần từ hoạt động dịch vụ 2,741,952 3,188,381 1,4 - 20,958 chính khác

Lãi/Lỗ thuần từ hoạt động kinh doanh ngoại 1,5 3 Cho vay khách hàng 199,116,430 -86,748 228,879,243 -275,032 hối 1,6 Chứng khoán đầu tư 44,737,181 40,278,720

Lãi/Lỗ thuần từ mua bán chứng khoán đầu 1,7 4

Góp vốn đầu tư dài hạn 228,397 196,796 172,617 -175,843 tư 1,8 Tài sản cố định 604,158 699,685 5

Lãi/Lỗ thuần từ hoạt động khác 220,990 354,882 1,9 Bất động sản đầu tư 2,847 2,642

Thu nhập từ hoạt động góp vốn mua cổ 1,10 6 Tài sản có khác 10,430,709 1,766 9,164,688 2,895 phần 2 NGUỒN VỐN 309,517,129 342,798,925 7 Chi phí hoạt động -5,281,843 -6,197,114 1,1

Tiền gửi và cho vay các TCTD khác 64,456,470 71,166,441

Lợi nhuận từ HDKD trước chi phí dự phòng 8 Tiền gửi khách hàng 173,564,890 9,609,060 200,123,940 11,860,724 rủi ro tín dụng

Các công cụ tài chính phái sinh và các khoản nợ 9

Chi phí dự phòng rủi ro tín dụng 63,933 -1,598,048 - -1,279,609 tài chính khác

10 Tổng lợi nhuận trước thuế 8,011,012 10,581,115

Vốn tài trợ, uỷ thác đầu tư mà ngân hàng chịu rủi 11 Chi phí thuế TNDN 8,648 -1,601,262 8,092 -2,112,348 ro

12 Lợi nhuận sau thuế 6,409,750 8,468,767

Phát hành giấy tờ có giá 42,298,182 31,774,818 Các khoản nợ khác 4,834,266 7,074,592 Vốn chủ sở hữu 24,290,740 32,651,042

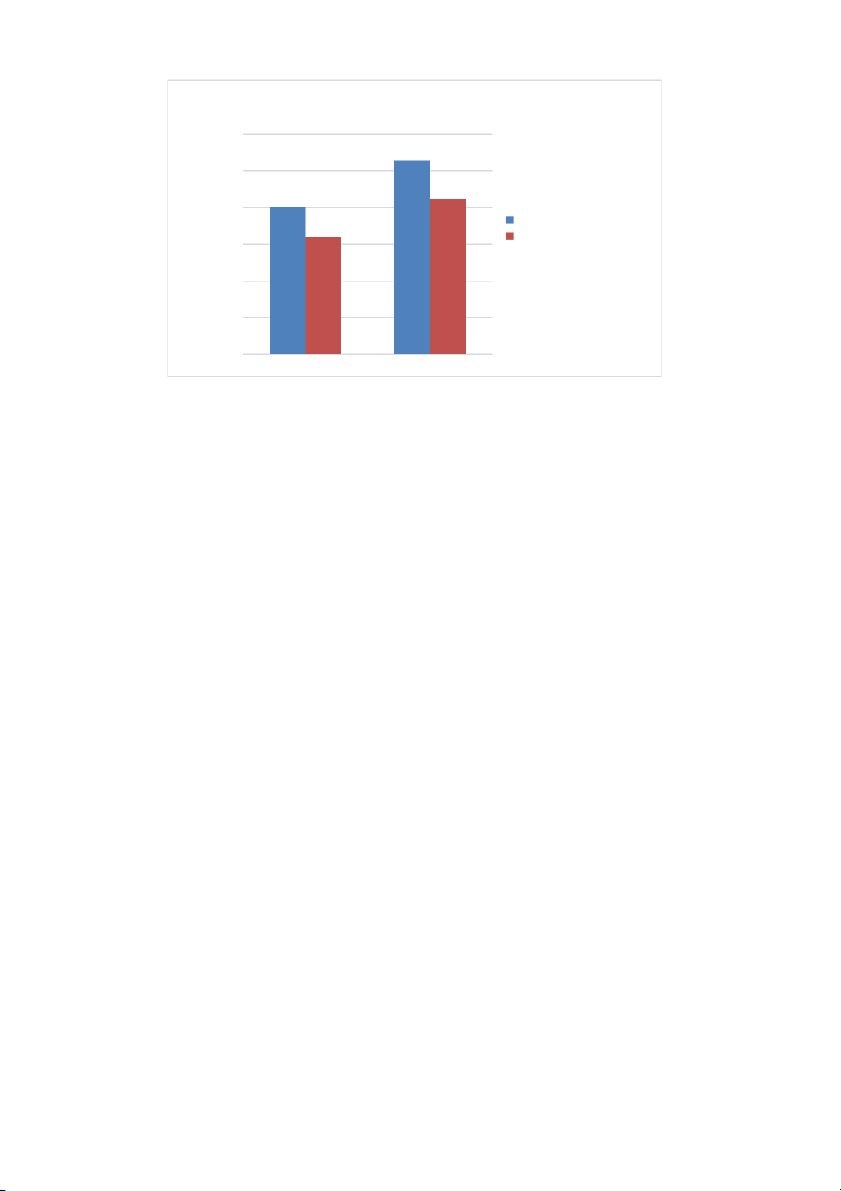

BIỂU ĐỒ KẾT QUẢ HOẠT ĐỘNG KINH DOANH

KẾT QUẢ HOẠT ĐỘNG KINH DOANH 12,000,000 10,000,000 8,000,000

Tổng lợi nhuận trước thuế Lợi nhuận sau thuế 6,000,000 4,000,000 2,000,000 - 2021 2022

Doanh thu thuần từ hoạt động cho vay năm 2022 tăng mạnh so với năm 2021, tăng

3.146.408 triệu đồng, với tỷ lệ tăng 26,63%. Đạt được kết quả này là do phía Ngân hàng đã

tập trung chủ yếu vào KHCN là nhóm khách hàng mục tiêu chính, có những biện pháp hỗ trợ

tích cực KH trong tình hình dịch Covid-19, kiểm soát chặt chất lượng tín dụng cũng như xử

lý tốt các khoản nợ xấu mang về thu nhập đáng kể cho Ngân hàng.

Mặt khác trong năm 2022, doanh số cho vay của ngân hàng tăng trưởng mạnh so với

năm 2021 (228.879.243 triệu đồng so với 199.116.430 triệu đồng, tăng 14.95%). Hoạt động

sản xuất kinh doanh, tiêu dùng của người dân hồi phục nhanh chóng trong giai đoạn bình

thường mới cũng là yếu tố thuận lợi giúp Ngân hàng tăng trưởng tốt doanh số cho vay.

Chính điều này đã giúp VIB đạt được lợi nhuận sau thuế năm 2022 vô cùng ấn tượng,

lên đến 8.468.747 triệu đồng, tăng hơn 2.058.997 triệu đồng so với năm 2021 (Tỷ lệ tăng

trưởng hơn 32.12% so với cùng kỳ năm 2021).

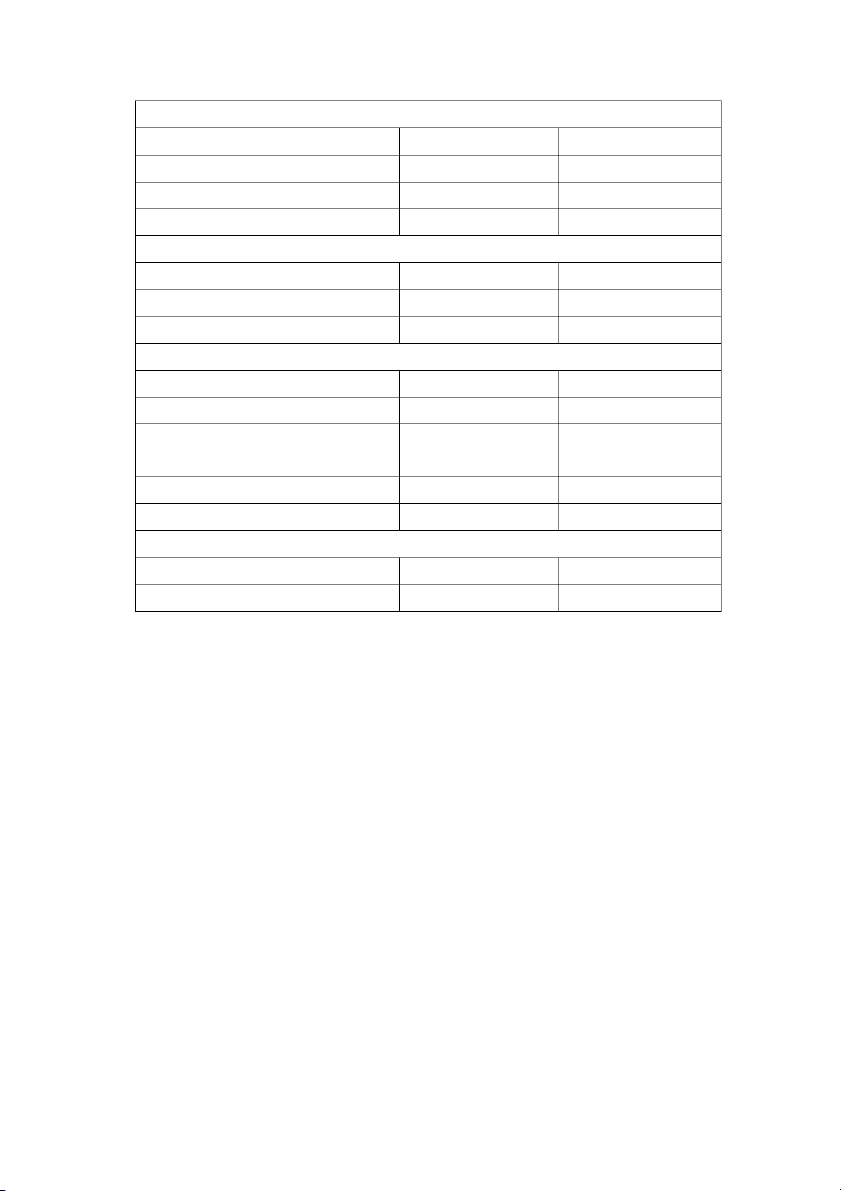

CHỈ TIÊU TÀI CHÍNH NĂM 2022 VIB TPBank Tổng tài sản 342,798,925 328,634,007 Doanh thu thuần 14,962,555 11,386,597 Lợi nhuận sau thuế 8,468,767 6,260,815 Định giá cổ phiếu EPS 4,018 3,958 P/E 5.36 6.05 P/B 1.39 1.18 Khả năng sinh lời: ROE 29.75 % 21.51% ROA 2.60 % 2.01%

CIR (Chi phí hoat động/doanh 34.32 % 38.07% thu) Tỷ suất LN gộp 65.68 % 61.93% Biên LN ròng: 46.9% 40.09% Sức mạnh tài chính:

Tổng nợ/Tổng TS (LAR): 67.66% 48.99%

Tỷ lệ dư nợ/Tiên gửi: (LDR): 115.90% 82.58%

Bên cạnh những kết quả kinh doanh vô cùng ấn tượng mà Ngân hàng VIB đã đạt được

trong năm 2022 và hướng đến mục tiêu trở thành Ngân hàng dẫn đầu trong phân khúc

KHCN thì chúng ta cần phải so sánh với đối thủ cạnh tranh trực tiếp trong những năm gần đầy là Ngân hàng TPBank.

Xét về quy mô thì hoạt động thì VIB và TPBank đều có tổng tài sản tương đương nhau

lần lượt là 342.798.925 triệu đồng và 328.634.007 triệu đồng. Tuy nhiên khi nhìn vào kết

quả HĐKD năm 2022 thì VIB có kết quả tốt hơn TPBank về nhiều chỉ số:

Về doanh thu thuần năm 2022 thì VIB đạt 14.962.555 triệu đồng so với TPBank là

11.386.597 triệu đồng (cao gấp 1,3 lần). Lợi nhuận sau thuế năm 2022 VIB đạt 8.468.767

triệu đồng so với TPBank là 6.260.815 triệu đồng (cao gấp 1,35 lần). Điều này thể hiện VIB

đang đạt được những kết quả HĐKD tốt hơn so với đối thủ cạnh tranh về lĩnh vực cho vay KHCN.

Về khả năng sinh lời, với kết quả hoạt động kinh doanh tốt năm 2022 thì VIB và TPBank

đều chi trả cổ tức lần lượt là 4.018 đồng/cổ phiếu VIB và 3.958 đồng/cổ phiếu TPBank. Các

chỉ số P/E, P/B, ROE, ROA... xấp xỉ nhau cho thấy mức hấp dẫn mỗi cổ phiếu là như nhau,

khả năng sinh lời tốt và sự hoạt động hiệu quả của cả VIB và TPBank.

Tuy nhiên về sức mạnh tài chính, chỉ số LAR năm 2022 của VIB là 67,66% cao hơn

TPBank là 48,99% (cao hơn 18,67%). Kết hợp với chỉ số LDR của VIB năm 2022 là

115,90% >100% cho chúng ta thấy rằng VIB đã quá tập trung vào mặt phát triển cho vay để

thâu toán thị phần KHCN so với đối thủ cạnh tranh là TPB dẫn đến tìm ẩn rủi ro về mặt

thanh khoản nếu toàn bộ khách hàng tiền gửi đến rút tiền ồ ạt. Xét về mặt tổng quan, thì đây

chỉ là một trường hợp hi hữu, ít khi xảy ra.

Với những nhận định dựa trên số liệu công bố thì VIB chỉ tốt hơn TPBank một số chỉ tiêu

hoạt động kinh doanh nhưng hệ số an toàn hoạt động thấp hơn. Để có thể bỏ xa đối thủ và

tiếp tục dẫn đầu trong phân khúc KHCN thì VIB cần phái tiếp tục tích lũy và phát huy những

nguồn lực nội tại và có chiến lược chuẩn xác đối với thị trường có chiều hướng bất lợi trong thời gian tới.

Tài liệu liên quan:

-

Đề xác suất thống kê tham khảo

33 17 -

Bài Tập Về Ứng Dụng GIS Trong Môi Trường

65 33 -

Mức Học phí Đại học Tài nguyên và Môi trường TP HCM cập nhật 2024

163 82 -

Tổng hợp câu hỏi trắc nghiệm quản trị chiến lược | Trường Đại học Tài Nguyên và Môi Trường TPHCM

255 128 -

Tiểu luận Quản trị chiến lược | Đại học Tài nguyên và Môi trường Thành phố Hồ Chí Minh

295 148