Quản trị rủi ro tài chính - Kinh tế học | Đại học Tài chính - Quản trị kinh doanh

Tập đoàn Credit Suisse Group AG (SIX: CSGN, NYSE: CS) là một ngân hàng chuyên cung cấp các dịch vụ tài chính, trụ sở tại Zürich, Thụy Sĩ. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kinh tế học (BLAW 2023) 12 tài liệu

Trường: Trường Đại học Tài chính - Quản trị kinh doanh 240 tài liệu

Tác giả:

Preview text:

Credit suisse và sự sụp đổ liên quan đến quản trị rủi ro tài chính

1. Giới thiệu về Credit Suisse

Tập đoàn Credit Suisse Group AG (SIX: CSGN, NYSE: CS) là một

ngân hàng chuyên cung cấp các dịch vụ tài chính, trụ sở tại Zürich, Thụy Sĩ.

Credit Suisse được thành lập bởi Alfred Escher vào năm 1856 dưới tên

Schweizerische Kreditanstalt (SKA, Tổ chức tín dụng Thụy Sĩ).

Credit Suisse được xem là một trong những ngân hàng đầu tư uy tín nhất. Công

ty đứng vững trong suốt cuộc khủng hoảng tài chính gần đây cho quản lý rủi ro thận

trọng và chiến lược phân bổ vốn. Nó càng uy tín là một trong những số ít các ngân

hàng quốc tế lớn đến thời tiết các cuộc khủng hoảng mà không cần bất kỳ sự hỗ trợ

của chính phủ. Trong năm 2009, Credit Suisse đã được công nhận là "Ngân hàng của

năm" do tài chính quốc tế đánh giá.

Ngân hàng hoạt động trên 3 lĩnh vực: - Ngân hàng Đầu tư -

Nghiệp vụ ngân hàng tư nhân -

Quản lý tài sản., trong đó có Shared Services bao gồm các chức năng như IT,

tiếp thị và pháp lý / tuân thủ, bao gồm cả ba lĩnh vực.

Ngân hàng nổi tiếng của Thụy Sĩ Credit Suisse vốn là nơi người giàu trên

thế giới gửi tiền vì ngân hàng này hành động rất cẩn trọng. Điều này khiến cho

cuộc khủng hoảng hiện nay của Credit Suisse càng gây sốc và khó hiểu.

Vậy điều gì đã xảy ra?

2. Diễn biến các cuộc khủng hoảng tại Credit Suisse

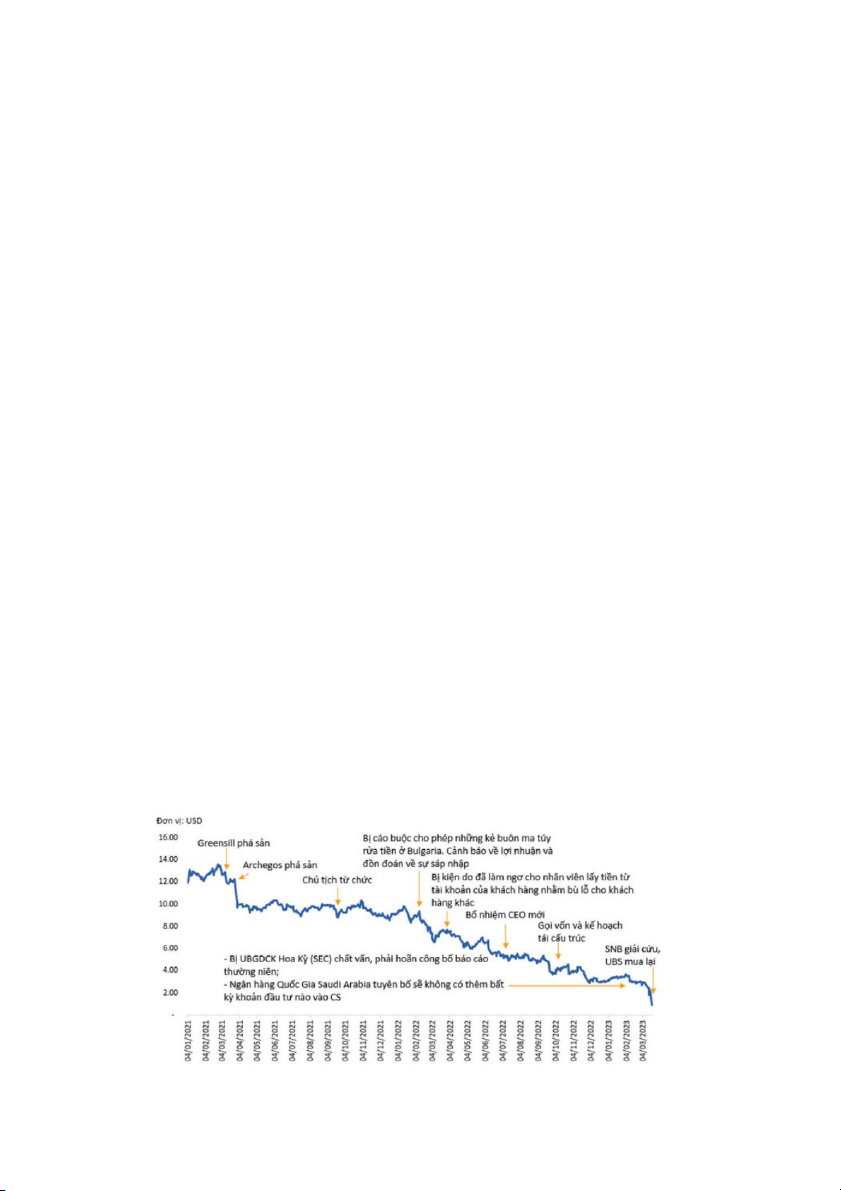

2.1. Greensill phá sản

- Greensill Capital là một công ty công nghệ tài chính có trụ sở tại Anh, chuyên

cung cấp dịch vụ tài trợ chuỗi cung ứng cho các công ty. Vào 3/2021, Greensill

Capital tuyên bố phá sản sau khi gặp khó khăn tài chính và mất đi một số khách

hàng quan trọng, bao gồm cả ngân hàng Credit Suisse. Greensill Capital đã sử

dụng mô hình tài trợ chuỗi cung ứng để cung cấp vốn cho các doanh nghiệp. Tuy

nhiên, công ty đã đẩy mạnh quá mức việc tài trợ và chấp nhận rủi ro lớn. Điều này đã

khiến công ty phụ thuộc quá nhiều vào một số khách hàng và nguồn vốn, khiến nó trở

nên rất nhạy cảm với các biến động và rủi ro liên quan đến chúng.

2.2. Archegos phá sản:

- Archegos Capital Management là một công ty quỹ đầu tư gia đình do nhà đầu

tư người Mỹ Bill Hwang thành lập. Công ty này đã sử dụng kỹ thuật giao dịch đòn

bẩy cao để đầu cơ trên thị trường chứng khoán. Vào 3/2021, Archegos đã gặp khó

khăn tài chính và không thể đảm bảo các khoản vay của mình. Điều này đã dẫn

đến việc các ngân hàng và công ty chứng khoán bán ra các tài sản của Archegos để bù

đắp khoản nợ. Việc bất ngờ bán ra lượng lớn cổ phiếu đã gây sự giảm giá mạnh mẽ

trên thị trường và ảnh hưởng tiêu cực đến các công ty có liên quan. Một số ngân hàng

lớn như Credit Suisse và Nomura đã thông báo rằng họ trải qua thiệt hại lớn do vụ bê bối Archegos.

- Hôm 6/4/2021, Ngân hàng Credit Suisse (Thụy Sĩ) xác nhận mất trắng

gần 5 tỉ đô la Mỹ sau cú sụp đổ của quỹ đầu tư Archegos Capital do làn sóng bán giải

chấp các cổ phiếu mà quỹ này nắm giữ với tổng trị giá hơn 20 tỉ đô la Mỹ.

2.3. Chủ tịch từ chức

- Ngày 17/1/2022, Chủ tịch Ngân hàng Credit Suisse của Thụy Sĩ, ông

Antonio Horta-Osorio, đã từ chức vì vi phạm quy định cách ly phòng dịch COVID- 19.

- Việc ông Horta-Osorio rời khỏi vị trí Chủ tịch Credit Suisse được cho là có

thể khiến ngân hàng này lại rơi vào bất ổn sau khi đã chịu thua lỗ hàng tỷ USD

do sự sụp đổ của hai quỹ đầu tư là Greensill và Archegos.

2.4. Bị cáo buộc cho phép những kẻ buôn ma tuý rửa tiền ở Bulgaria. Cảnh báo

về lợi nhuận và đồn đoán về sự sáp nhập.

- Credit Suisse đối mặt với cáo buộc rửa tiền tại tòa án Thụy Sĩ khi một cựu

giám đốc quan hệ khách hàng của ngân hàng lớn thứ hai của Thụy Sĩ được cho là

không ngăn chặn hành vi rửa tiền đến hàng triệu euro của những khách hàng buôn ma

túy người Bulgaria. Credit Suisse cũng bị cáo buộc đóng một phần trong vụ việc và là

ngân hàng lớn của Thụy Sĩ đầu tiên xuất hiện trong một phiên tòa xét xử rửa tiền ở

nước này. Tháng 7/2022, Credit suisse bị phạt 2 triệu USB trong vụ rửa tiền liên

quan tới mạng lưới cocaine Bulgaria.

2.5. Bị kiện do đã làm ngơ cho nhân viên lấy từ tài khoản của khách hàng nhằm

bù lỗ cho khách hàng khác

- Trong năm 2022, sau vụ bị cáo buộc rửa tiền ở Bulgaria, Credit suisse cũng bị

kiện vì với lý do đã làm ngơ cho nhân viên lấy tiền từ tài khoản của một khách hàng

nhằm bù đắp cho các khoản lỗ ngày càng tăng trong danh mục đầu tư của các khách hàng trong quá khứ.

2.6. Bổ nhiệm CEO mới

- Vào tháng 7/2022 Credit suisse đã bổ nhiệm CEO mới là Ulrich Koerner

một chuyên gia về tái cấu trúc. Vị CEO mới này đã cam kết sẽ cập nhật thường xuyên

tình hình hoạt động của công ty và sẽ công bố chiến lược mới vào ngày 27/10/2022.

2.7. Chiến lược mới và kế hoạch tái cấu trúc

- Cơ cấu lại toàn diện mảng ngân hàng đầu tư để giảm đáng kể tài sản rủi ro:

+ Đối với mảng ngân hàng đầu tư đang gặp khó khăn, ban lãnh đạo ngân hàng

đã cam kết "thực hiện các biện pháp quyết định để tái cấu trúc" mảng kinh doanh này,

tập trung vào hoạt động kinh doanh cốt lõi của mình.

+ Ngân hàng cũng thành lập một bộ phận mới có tên "Đơn vị bán vốn" để bán

bớt bất kỳ tài sản nào mà ngân hàng cho là quá rủi ro và có tầm quan trọng chiến lược thấp.

+ Đơn vị mới được thành lập Credit Suisse First Boston, có các hoạt động trên

thị trường vốn và tư vấn, sẽ phải hoạt động độc lập. Ông Michael Klein sẽ rời Ban

Giám đốc Credit Suisse và trở thành tổng giám đốc của Credit Suisse First Boston vào năm tới.

+ Ngoài việc cắt giảm hoạt động ngân hàng đầu tư, Credit Suisse cũng đang

bán bớt một số danh mục đầu tư khác, bao gồm 334 triệu euro (328 triệu CHF) cổ

phần trong công ty fintech Tây Ban Nha Allfunds.

- Đẩy nhanh quá trình giảm chi phí: Credit Suisse quyết tâm giảm các khoản

chi phí xuống 15%, tương đương khoảng 2,5 tỷ CHF, xuống còn 14,5 tỷ CHF vào năm

2025. Một trong biện pháp thực hiện giảm chi phí là Credit Suisse sẽ giảm số nhân

viên từ 52.000 người hiện nay xuống còn 43.000 người vào cuối năm 2025. Trong số

9.000 nhân sự cắt giảm này có 2.000 tại Thụy Sỹ (tương đương với 10% nhân sự tại

Thụy Sỹ). Việc cắt giảm việc làm này sẽ bắt đầu ngay trong Quý 4 năm 2022, với số

lượng cắt giảm ban đầu là 2.700 người.

- Củng cố và phân bổ lại nguồn vốn: Đến năm 2025, ngân hàng sẽ tập trung

phân bổ gần 80% nguồn vốn cho 3 mảng kinh doanh có thế mạnh là quản lý tài sản

(Wealth Management), mảng hoạt động có trụ sở tại Thụy Sỹ (Swiss Bank), và quản

lý tài sản có (Asset Management). Credit Suisse cũng sẽ huy động thêm 4 tỷ CHF

(tương đương 4 tỷ USD) để củng cố nền tảng vốn đang bị suy yếu của mình bằng cách

phát hành cổ phiếu mới. Khoản vốn tăng thêm này bao gồm cả khoản mua cổ phần 1,5

tỷ CHF từ Ngân hàng Quốc gia Ả-rập Xê-út, nếu được thông qua tại đại hội cổ đông

bất thường của Credit Suisse dự kiến diễn ra ngày 23/11/2022.

2.8. SNB giải cứu, UBS mua lại

- Ngày 18/3/2023, dưới sự bảo trợ của Chính phủ và Ngân hàng Trung

ương Thụy Sĩ (SNB), UBS thực hiện mua lại Credit Suisse với giá 3 tỷ CHF. Theo

đó, UBS sẽ hoán đổi cổ phiếu Credit Suisse theo tỷ lệ 1:22,48 (tức 22,48 cổ phiếu

Credit Suisse đổi được 1 cổ phiếu UBS). Thương vụ mua lại này được thực hiện

thông qua một sắc lệnh khẩn cấp của Chính phủ Thụy Sĩ mà không cần ý kiến của

cổ đông, nhằm tránh một cuộc khủng hoảng tài chính rộng hơn.

- Sự chấm dứt thương hiệu tồn tại 167 năm của Credit Suisse, một trong những

ngân hàng đầu tư lớn nhất tại châu Âu và có hoạt động kinh doanh trên toàn cầu, xuất

phát từ nhiều nguyên nhân:

+ Thứ nhất, khẩu vị đầu tư rủi ro cao. Mảng hoạt động ngân hàng đầu tư liên

tục thua lỗ khiến hiệu quả hoạt động thấp. Bên cạnh đó, một số vụ lùm xùm pháp lý,

scandal trong 2 năm qua khiến uy tín của Credit Suisse giảm sút, lượng tiền gửi của

khách hàng trong năm 2022 giảm mạnh, riêng quý IV/2022 mất khoảng 38% lượng tiền gửi.

+ Thứ hai, Credit Suisse thua lỗ 7,3 tỷ CHF trong năm 2022, sau khi năm

2021 lỗ 1,57 tỷ CHF (trong đó, Ngân hàng tiêu tốn 1,1 tỷ CHF cho “các vụ kiện tụng lớn”).

+ Thứ ba, trong bối cảnh mối lo ngại về bất ổn hệ thống tài chính - ngân

hàng toàn cầu tăng lên sau sự sụp đổ 3 ngân hàng tại Mỹ, cổ đông lớn nhất của

Credit Suisse là Ngân hàng Quốc gia Saudi Arabia tuyên bố sẽ không đầu tư thêm,

càng khiến Credit Suisse rơi vào tình thế “ngàn cân treo sợi tóc”, buộc phải đề nghị

SNB ra một tuyên bố hỗ trợ.

3. Bài học về chính sách

Các ngân hàng cần học theo kinh nghiệm quốc tế, tích luỹ kinh nghiệm và cần

phản ứng nhanh hơn trong xử lý khủng hoảng. Khác biệt lớn ở đây so với việc sụp đổ

của 3 ngân hàng tại Mỹ, bao gồm Silvergate Bank, Silicon Valley Bank và Signature

Bank, là Credit Suisse là một ngân hàng đầu tư toàn cầu. Họ hoạt động trên nhiều thị

trường và quy mô tài sản của họ gấp gần 2 lần tổng quy mô của cả 3 ngân hàng Mỹ kể

trên. Điều này đặt ra các bài học không chỉ về nguyên nhân sụp đổ của Credit Suisse

mà còn về cách các nhà làm chính sách có thể phòng ngừa rủi ro tương tự trong tương lai.

Trường hợp thương vụ mua lại Credit Suisse bởi UBS với sự hỗ trợ từ Ngân hàng

Trung ương Thụy Sĩ đã nhanh chóng trở thành một tình huống kinh điển, đánh dấu vai

trò quan trọng của các ngân hàng trung ương trong việc ngăn chặn sự sụp đổ lan rộng

trong hệ thống ngân hàng toàn cầu.

- Việc Ngân hàng Trung ương Thụy Sĩ nhanh chóng đưa ra các biện pháp

đảm bảo, tạo điều kiện cho UBS mua lại Credit Suisse chỉ trong 2 ngày cuối

tuần, nhằm tránh cuộc khủng hoảng lan rộng. Trong tình huống khẩn cấp,

ngân hàng trung ương sẵn sàng can thiệp và tìm kiếm giải pháp tối ưu với

các tổ chức để củng cố niềm tin của cộng đồng nhà đầu tư và đảm bảo thị

trường hoạt động an toàn và trôi chảy.

- Các ngân hàng trung ương đã phối hợp chặt chẽ và chuẩn bị kỹ lưỡng khi

nhận biết các tình huống sụp đổ lớn như Credit Suisse, để ngăn chặn nguy

cơ lan tràn của khủng hoảng.

Sụp đổ không phải lúc nào cũng xấu: Trong chu kỳ kinh tế, sự sụp đổ của các

doanh nghiệp yếu là một điều hiển nhiên. Điều này giúp tạo ra sự cạnh tranh và

khuyến khích sự đổi mới trong nền kinh tế, khi nguồn vốn di chuyển đến các doanh

nghiệp hiệu quả, tạo việc làm và đẩy mạnh nền kinh tế.

Thắt chặt quản lý rủi ro: Ngay cả các ngân hàng với lịch sử lâu đời như Credit

Suisse cũng không thể bỏ qua quản lý rủi ro. Cách tiếp cận đầu tư với mức độ rủi ro

cao mà không kiểm soát rủi ro có thể dẫn đến mất cân bằng tài chính và sụp đổ. Các tổ

chức tài chính, ngân hàng và quỹ đầu tư cần phải cân nhắc và nâng cao khả năng quản

lý rủi ro, đảm bảo tính thanh khoản trong các tình huống bất lợi.

Sự học hỏi và thích ứng của Việt Nam: Chúng ta đã linh hoạt và thích ứng với

môi trường đầy biến động, đặc biệt là việc giảm lãi suất để hỗ trợ doanh nghiệp. Điều

này là một bước đi quan trọng và táo bạo, nhưng lại rất cần thiết. Tuy nhiên, chúng ta

cũng cần phải cẩn trọng và tiếp tục học hỏi từ kinh nghiệm của thế giới để điều hành

chính sách tiền tệ một cách hiệu quả. 4. Kết luận

Thương vụ mua lại Credit Suisse bởi UBS với sự hỗ trợ quyết liệt từ Ngân

hàng Trung ương Thụy Sĩ có thể là một bài học quý báu không chỉ cho các ngân hàng

trung ương khác trên thế giới mà còn cho các quốc gia đang phát triển và thị trường

mới nổi. Nó đã đưa ra những bài học quan trọng về quản lý rủi ro, sự phối hợp và tốc

độ trong xử lý khủng hoảng tài chính, và vai trò quan trọng của sự học hỏi và thích

ứng trong môi trường tài chính đầy biến động.

Tài liệu liên quan:

-

Một số bài toán kinh tế - Kinh tế học | Đại học Tài chính - Quản trị kinh doanh

283 142 -

Nội dung ôn tập - Kinh tế học | Đại học Tài chính - Quản trị kinh doanh

245 123 -

Bài tập kiểm toán - Kinh tế học | Đại học Tài chính - Quản trị kinh doanh

268 134 -

Bài tập ôn tập - Kinh tế học | Đại học Tài chính - Quản trị kinh doanh

184 92 -

Câu hỏi tự luận - Kinh tế học | Đại học Tài chính - Quản trị kinh doanh

257 129