TÀI LIỆU SƯU TẦM TỔNG HỢP QUẢN TRỊ TÀI CHÍNH

Tài liệu ôn tập QTTC. Tài liệu được sưu tầm gồm 50 trang. Mời các bạn tham khảo

Môn: Quản trị tài chính doanh nghiệp 356 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 1 - TỔNG QUAN VỀ TÀI CHÍNH DOANH NGHIỆP &

QUẢN TRỊ TÀI CHÍNH

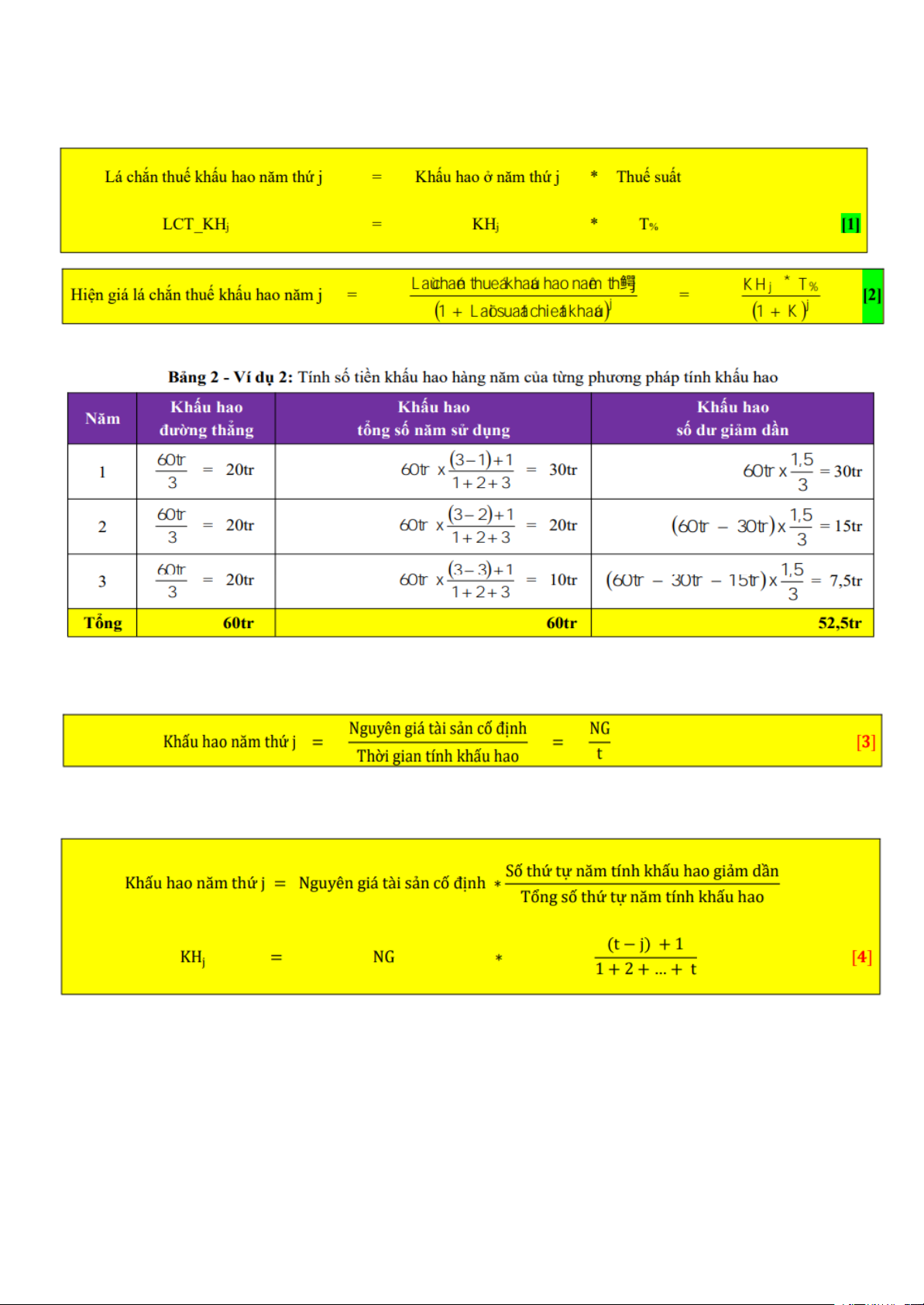

IV.1.1. Khấu hao - Lá chắn thuế khấu hao - Hiện giá của lá chắn thuế khấu hao

Công thức tính khấu hao tài sản cố định theo phương pháp đường thẳng còn gọi là tuyến tính cố định:

Công thức tính khấu hao tài sản cố định theo phương pháp tổng số năm sử dụng năm thứ j

Công thức tính khấu hao tài sản cố định theo phương pháp số dư giảm dần: 1

IV.1.2. Lãi vay - Lá chắn thuế lãi vay - Hiện giá của lá chắn thuế lãi vay:

Công thức xác định lá chắn thuế lãi vay năm thứ j:

Doanh nghiệp VD3 vay 60.000.000 đồng để mua một thiết bị sản xuất mới. Cho biết: thời hạn

vay là 2 năm, lãi suất vay nợ 10%, thuế suất thuế thu nhập 20%, lãi suất chiết khấu 12% 2

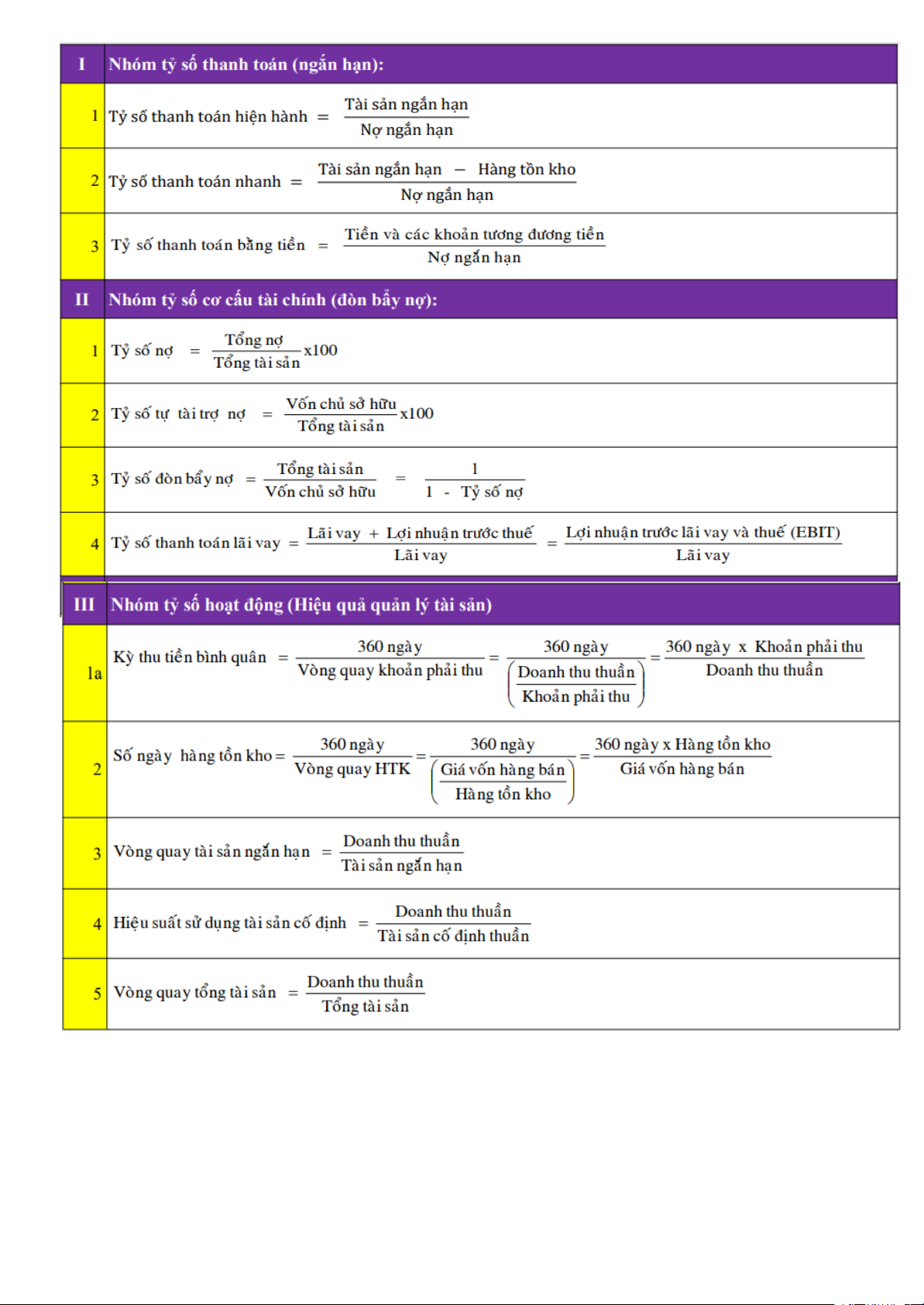

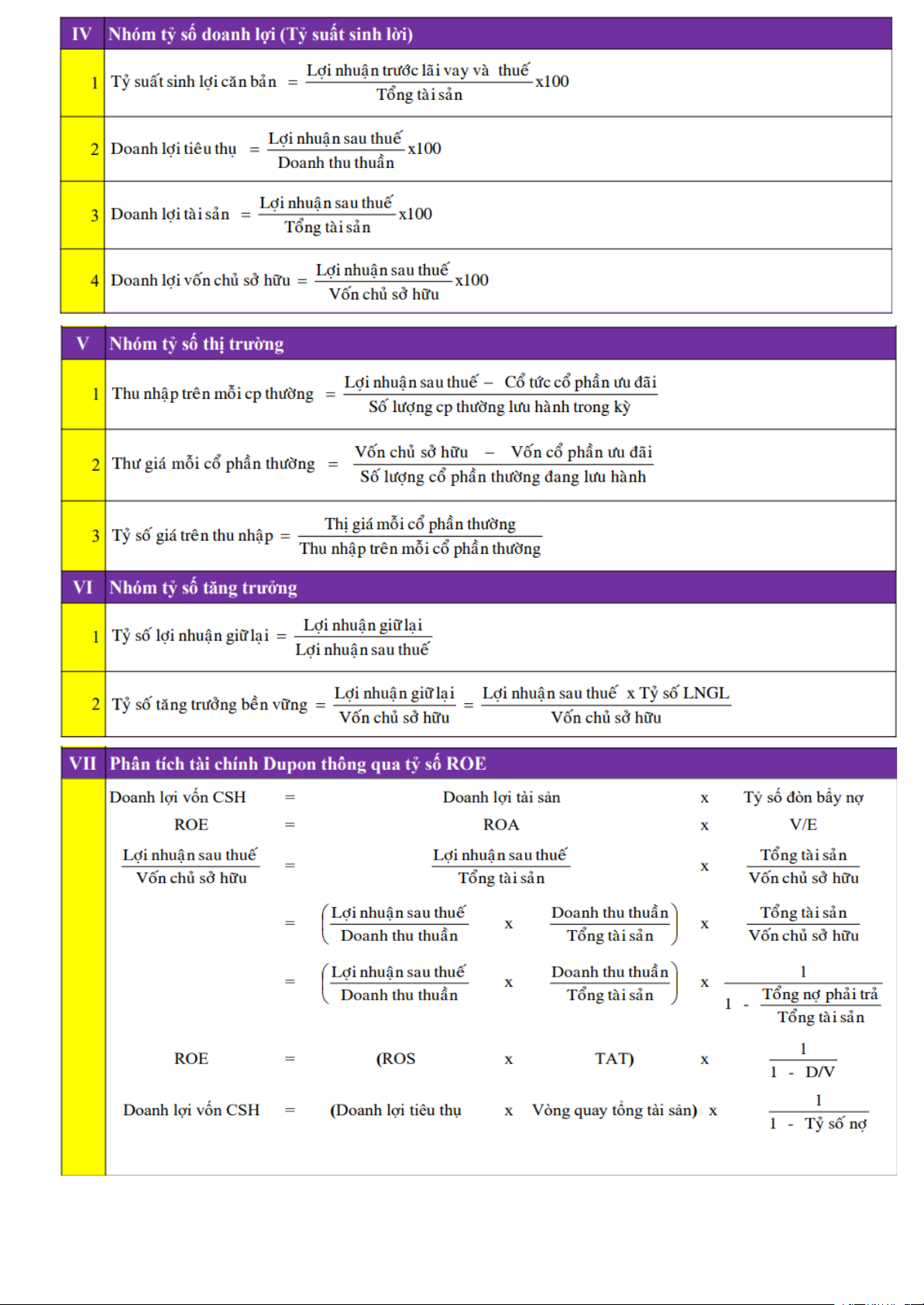

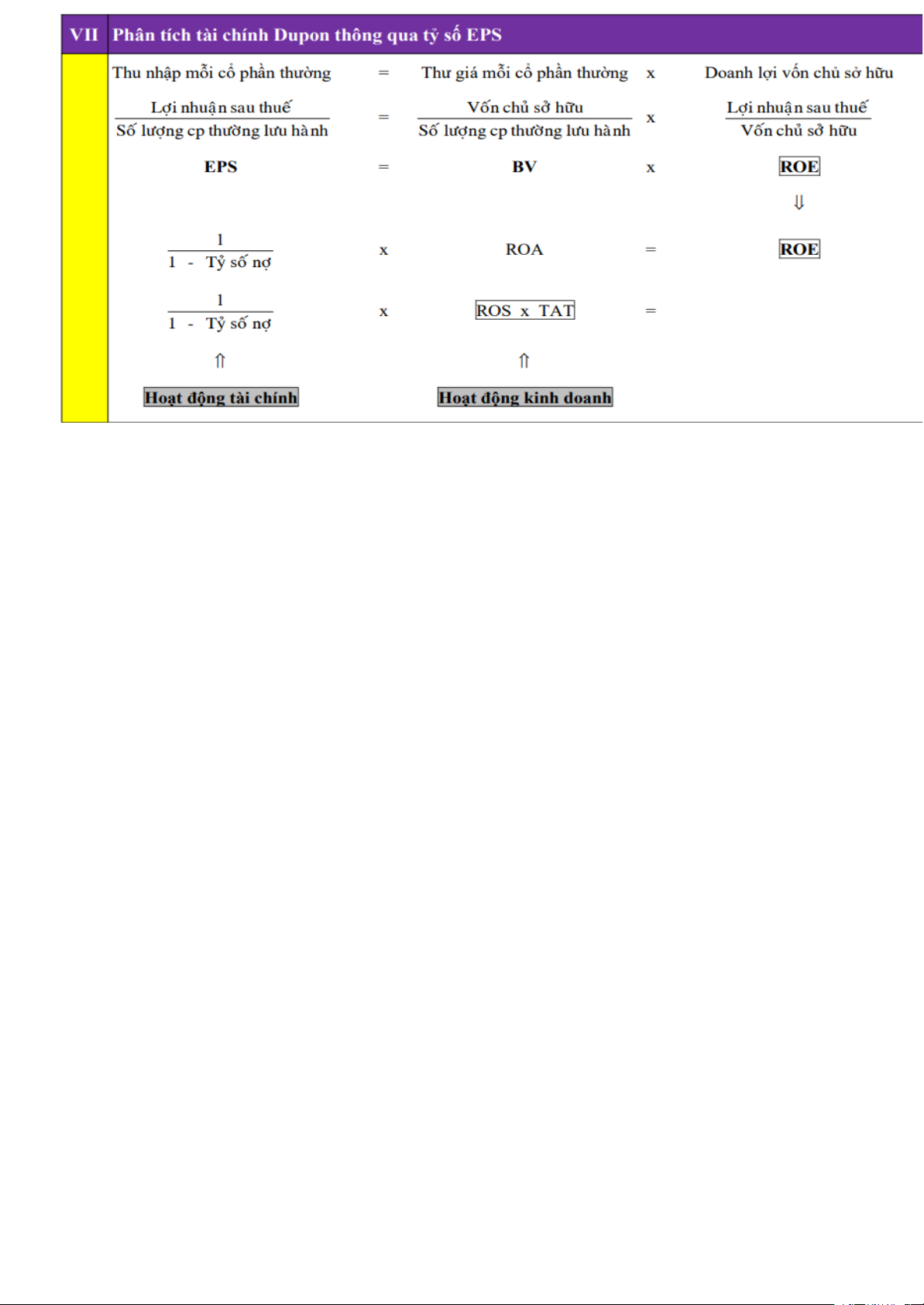

CHƯƠNG 2 - PHÂN TÍCH BÁO CÁO TÀI CHÍNH 3 4 5 6

CHƯƠNG 3 - THỜI GIÁ CỦA TIỀN TỆ VÀ MÔ HÌNH CHIẾT KHẤU DÒNG TIỀN

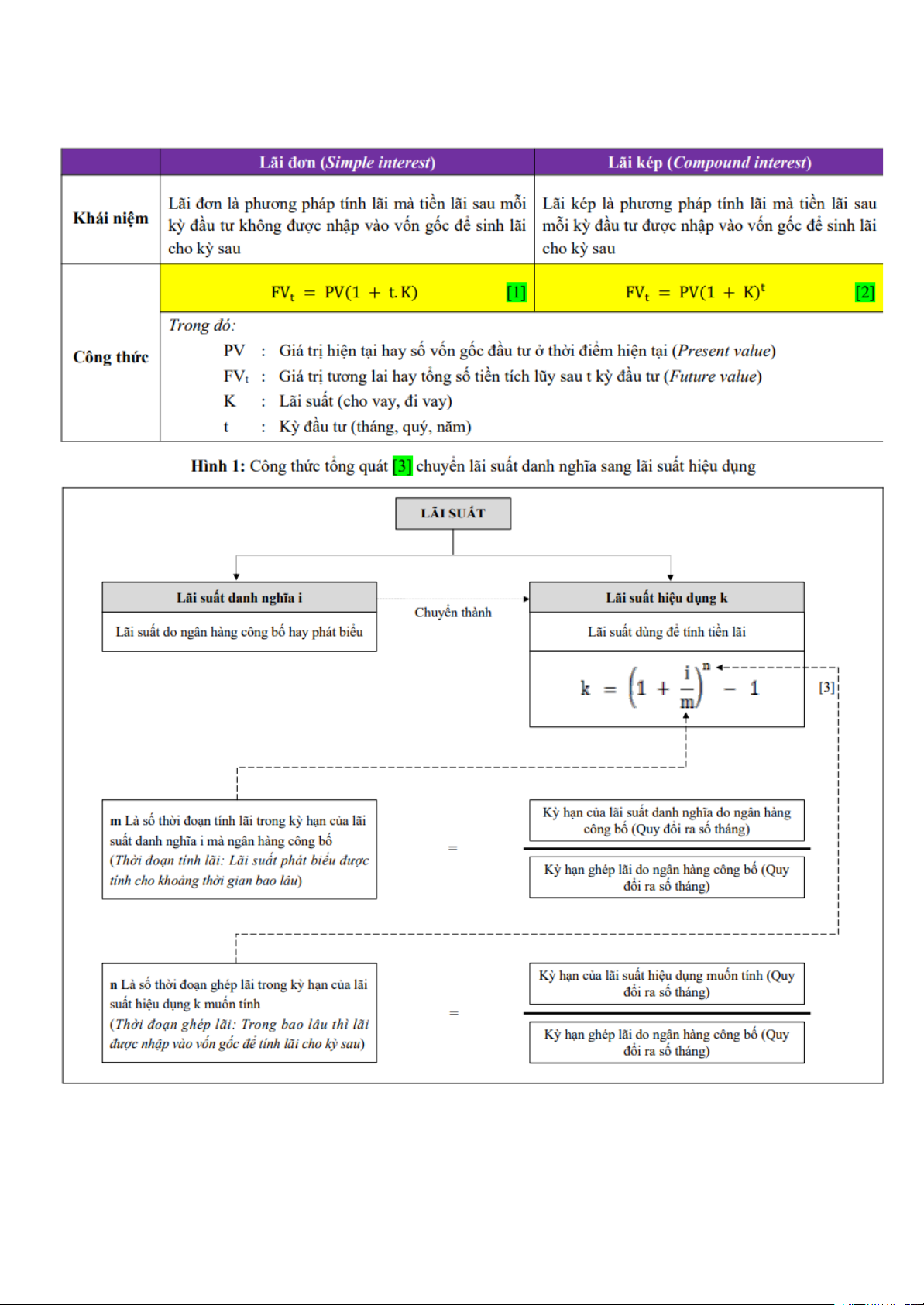

I. VẤN ĐỀ LÃI VÀ LÃI SUẤT

I.1. Lãi đơn và lãi kép 7

I.3. Lãi suất hiệu dụng tương đương:

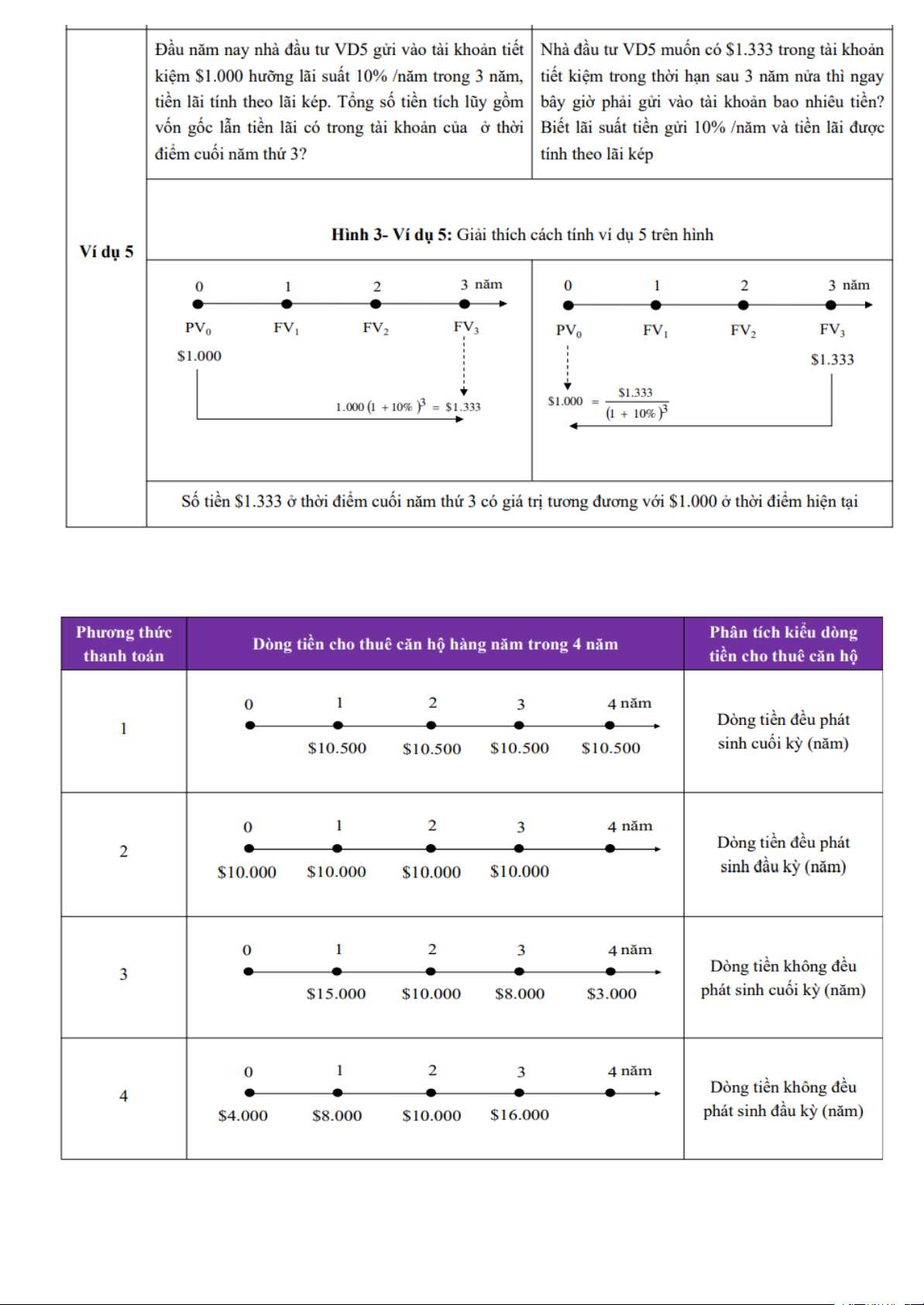

II. THỜI GIÁ TIỀN TỆ CỦA MỘT SỐ TIỀN ĐƠN 8

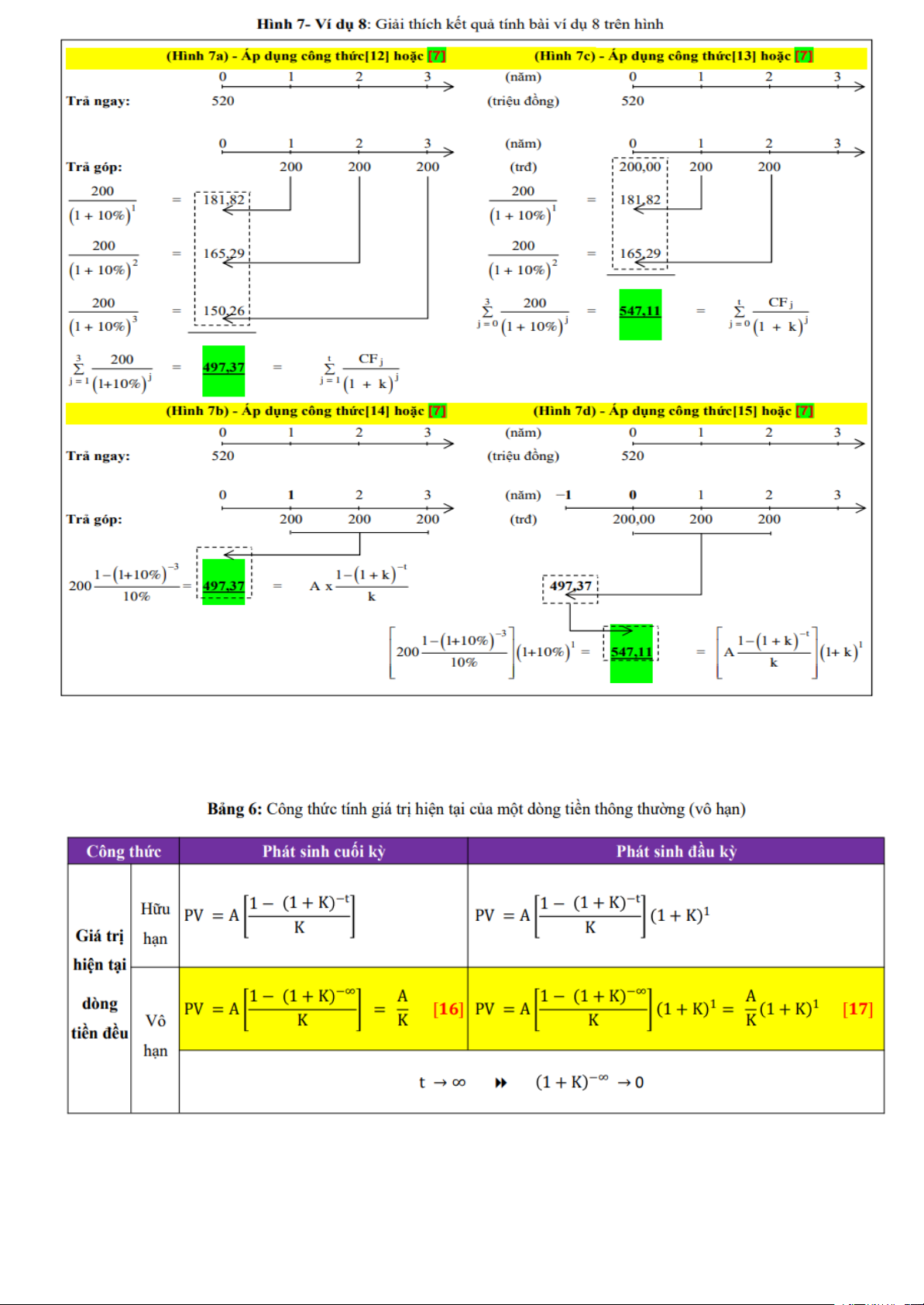

III. THỜI GIÁ TIỀN TỆ CỦA MỘT DÒNG TIỀN THÔNG THƯỜNG 9

III.1. Giá trị tương lai của dòng tiền thông thường, hữu hạn:

III.2. Giá trị hiện tại của dòng tiền thông thường, hữu hạn: 10

III.3. Giá trị hiện tại của dòng tiền đều vô hạn:

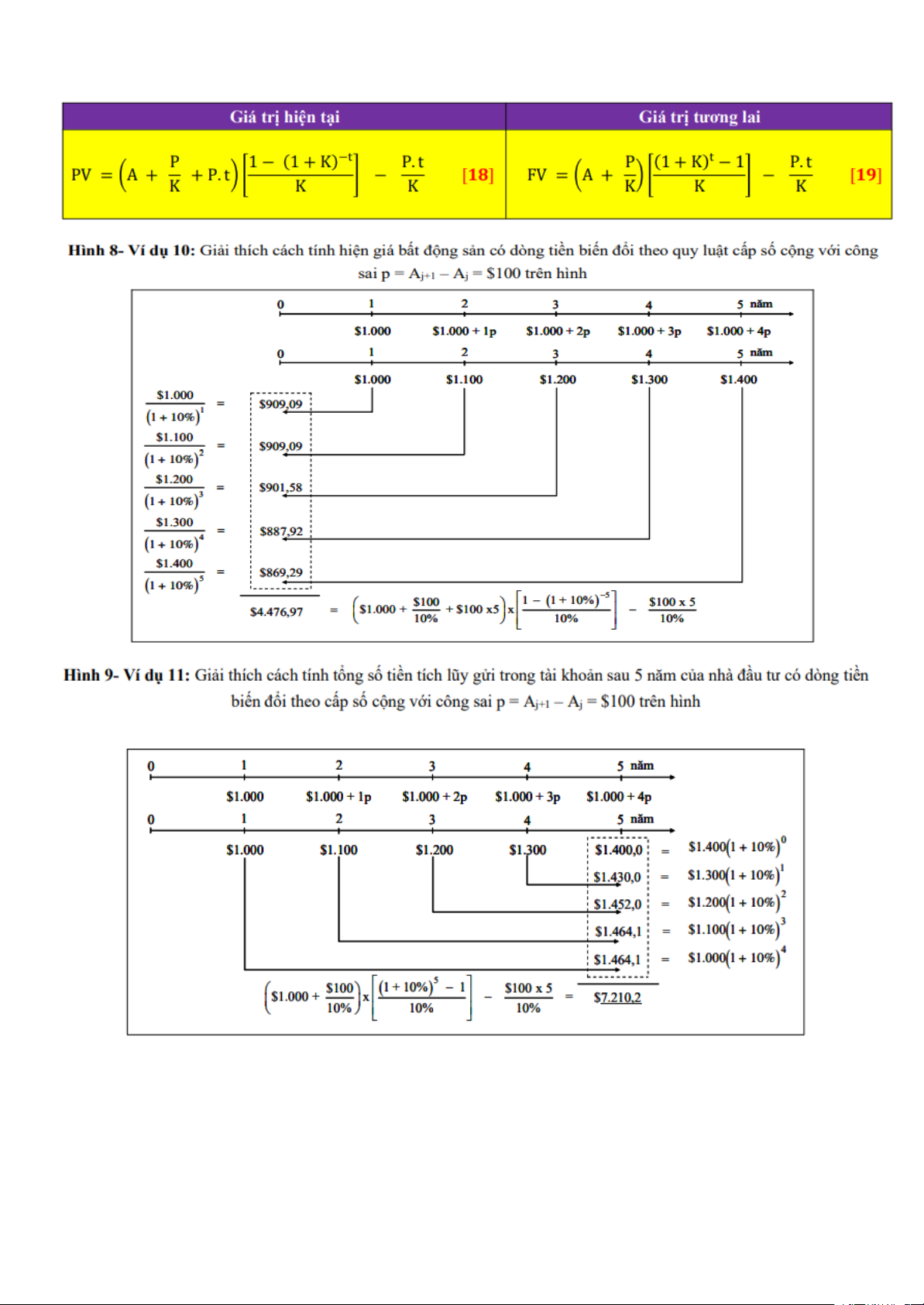

IV. THỜI GIÁ TIỀN TỆ CỦA MỘT DÒNG TIỀN ĐẶC BIỆT: 11

IV.1. Dòng tiền biến đổi theo quy luật cấp số cộng:

Gọi A là kỳ khoản đầu tiên phát sinh cuối kỳ, K là lãi suất và P là công sai của dòng tiền biến

đổi theo cấp số cộng,Trong đó công sai: P = Aj+1 – A

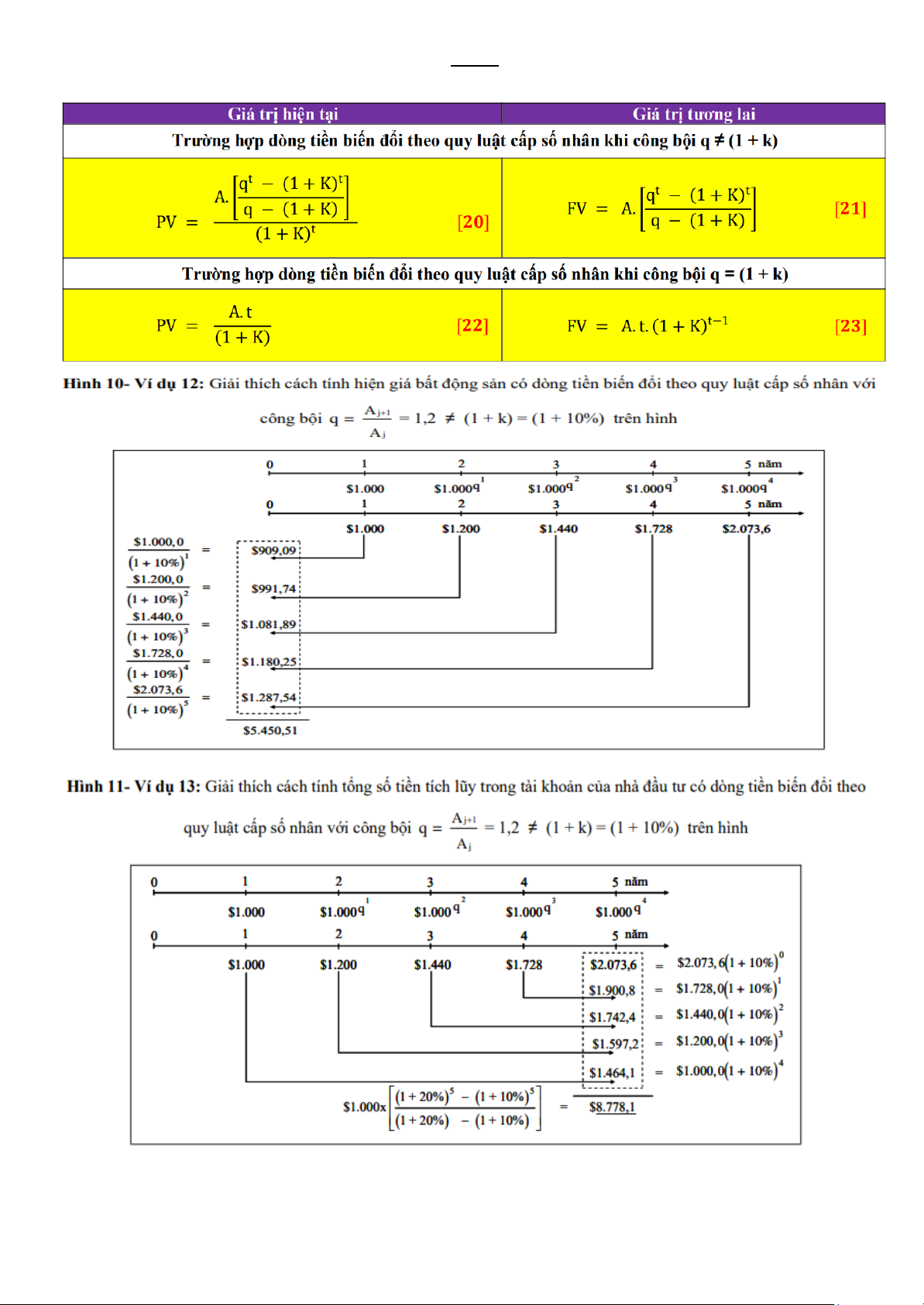

IV.2. Dòng tiền biến đổi theo quy luật cấp số nhân: 12

Gọi A là kỳ khoản đầu tiên phát sinh cuối kỳ, K là lãi suất và q là công bội của dòng tiền biến 𝐴

đổi theo cấp số nhân,Trong đó công bội: q = 𝑗 + 1 𝐴𝑗 13

V. XÁC ĐỊNH LÃI SUẤT K TRONG CÔNG THỨC THỜI GIÁ TIỀN TỆ CỦA DÒNG TIỀN

V.1. Xác định lãi suất K trong công thức giá trị tương lai của 1 dòng tiền

V.2. Xác định lãi suất K trong công thức giá trị hiện tại của 1 dòng tiền: 14

CHƯƠNG 4 - LỢI NHUẬN, RỦI RO VÀ MÔ HÌNH ĐỊNH GIÁ TÀI SẢN VỐN (CAPM)

I.2. Xác định lợi nhuận và rủi ro một cổ phần đầu tư riêng lẻ 15

Nếu dữ liệu cho tỷ suất lợi nhuận dưới dạng thống kê qua một số giai đoạn đã quá khứ,

khi đó độ lệch của tỷ suất lợi nhuận được xác định như sau:

I.3.2. Hiệp phương sai và hệ số tương quan 16

I.3.3. Xác định lợi nhuận bình quân của một danh mục

I.3.4. Xác định độ lệch chuẩn của một danh mục đầu tư có 2 cổ phần: 17

Cách 2: Lập hộp ma trận để xác định

I.3.5. Một số danh mục đầu tư đặc biệt có 2 cổ phần 18

II. MÔ HÌNH ĐỊNH GIÁ TÀI SẢN VỐN- CAPM

II.2.1. Mô hình CAPM và đường đặc thù chứng khoán - SCL

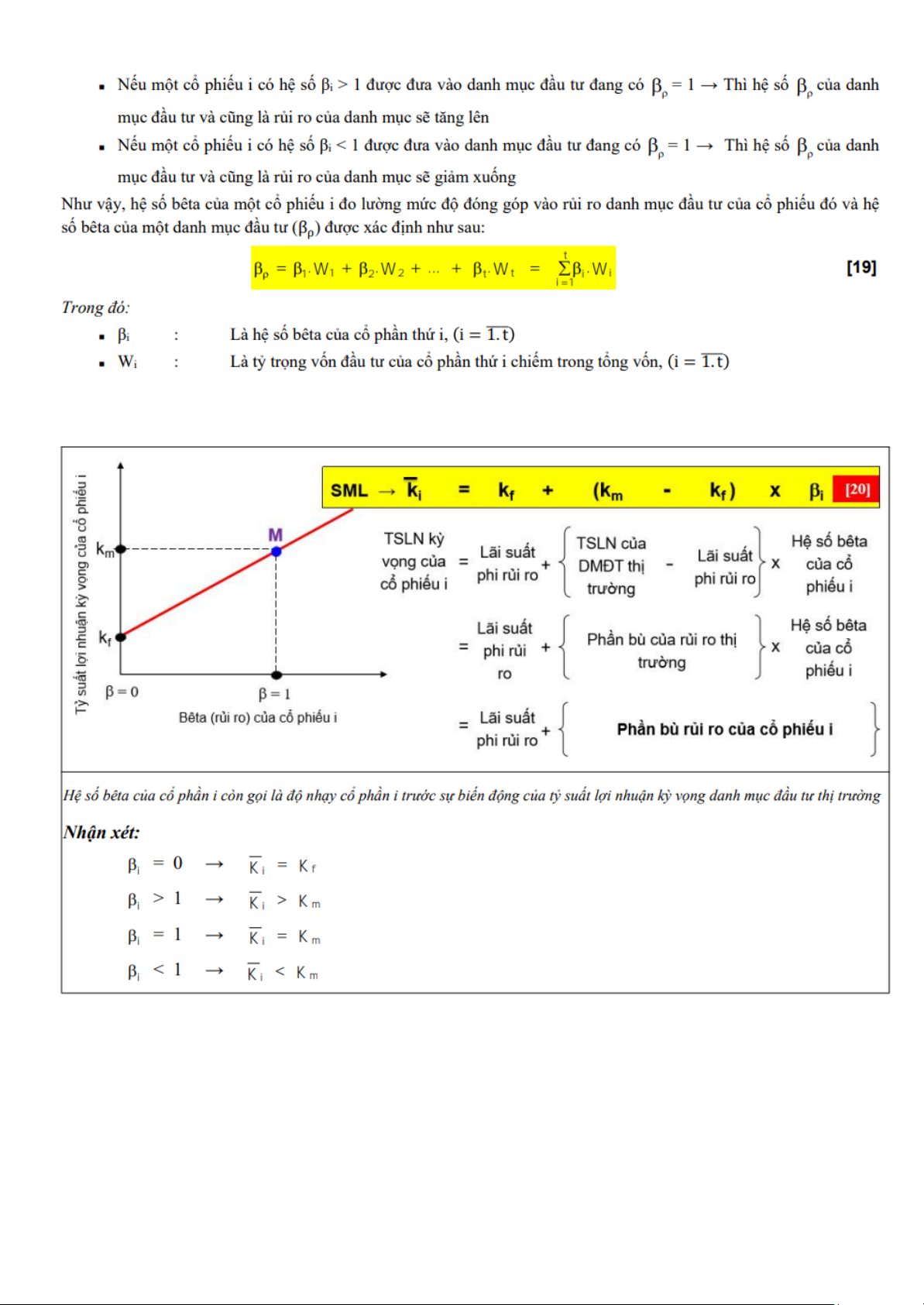

c). Công thức xác định hệ số bêta của cổ phần riêng lẻ: 19

d). Công thức xác định hệ số bêta của danh mục đầu tư:

II.2.2. Mô hình CAPM và đường thị trường chứng khoán -SML 20

Tài liệu liên quan:

-

Chương 1 môn Kinh tế chính trị mác

23 12 -

ĐỊA LÝ 11 - HOA KỲ - TRẮC NGHIỆM 3 DẠNG

21 11 -

Bài giảng về toán học lớp 12 - Chương 1 Đại số và giải tích

18 9 -

Câu 3 (15 điểm) Một bể cá dạng hình hộp chữ nhật có chiều dài hơn chiều rộng 30 cm chiều cao 60 cCâu

25 13 -

Đề bài Viết bài văn kể lại câu chuyện dân gian về một người anh hùng chống ngoại xâm

16 8