Quy tắc phân loại hàng hóa - Tài liệu tham khảo | Đại học Hoa Sen

Quy tắc phân loại hàng hóa - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Quản trị nhân lực (mn) 159 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

I. Phân loại hàng hóa

2. Các quy tắc phân loại hàng hóa theo mã HS Code

6 quy tắc phân loại hàng hóa theo mã HS Code được dựa theo biểu thuế xuất nhập

khẩu năm 2021 (Theo thông tư số 65/2017 TT-BTC ngày 27 tháng 06 năm 2017 của

Bộ trưởng Bộ Tài chính). Quy tắc 1:

Tên của phần, chương và phân chương được đưa ra nhằm mục đích dễ tra cứu. Để

đảm bảo tính pháp lý, việc phân loại hàng hóa phải được xác định theo nội dung mô tả

của từng nhóm và mọi chú giải của phần, chương có liên quan, đồng thời theo các quy

tắc và theo các quy tắc dưới đây nếu các nhóm hoặc các chú giải đó không có yêu cầu nào khác.

Tên của phần, chương, phân chương chỉ mang tính định hướng khái quát chứ chưa đủ

để phân loại hàng hóa theo mã HS code.

Ví dụ: Chương 39 có tên “Plastic và các sản phẩm bằng plastic” nhưng mặt hàng đồ

chơi trẻ em bằng nhựa không thuộc chương 39 mà ở chương 95.

Biểu thuế XNK 2020 chương 39

Các mặt hàng loại trừ của chương 39

Quy tắc 2: Sản phẩm chưa hoàn thiện và hợp chất cùng nhóm

Quy tắc này chia thành 2 quy tắc nhỏ Quy tắc 2a:

Một mặt hàng được phân loại vào một nhóm hàng mà mặt hàng đó ở dạng chưa hoàn

chỉnh hoặc chưa hoàn thiện cũng thuộc nhóm đó nếu đã có đặc trưng cơ bản của hàng

hóa khi đã hoàn chỉnh hoặc hoàn thiện. Cũng phân loại như thế đối với hàng hóa ở

dạng hoàn chỉnh hay hoàn thiện hoặc đã có đặc trưng cơ bản của hàng hóa ở dạng

hoàn chỉnh hay hoàn thiện, nhưng chưa lắp ráp hoặc tháo rời. Những bộ phận chưa

lắp ráp hoặc thừa ra về số lượng yêu cầu để hoàn thiện 1 mặt hàng sẽ được phân loại riêng.

Ví dụ: Xe đạp nhưng chưa có bánh xe vẫn được áp mã xe đạp đã hoàn thiện. (chưa

hoàn chỉnh nhưng đã có đặc trưng cơ bản của một chiếc xe đạp)

Quy tắc 2b: Hỗn hợp và hợp chất của các nguyên liệu hoặc các chất

Một nguyên liệu, chất được phân loại trong một nhóm nào đó thì hỗn hợp hay hợp

chất của nguyên liệu hoặc chất đó với những nguyên liệu hoặc chất khác cũng thuộc nhóm đó.

VD: Hỗn hợp gồm 2 thành phần đều thuộc nhóm 2907 thì hỗn hợp đó phân loại vào nhóm 2907.

Hàng hóa làm toàn bộ bằng một loại nguyên liệu hay một chất hoặc làm một phần

bằng nguyên liệu hay chất đó được phân loại trong cùng một nhóm.

Việc phân loại hàng hóa bằng hai loại nguyên liệu hay hai chất trở lên tương ứng với

hai hay nhiều nhóm trở lên thì phải tuân thủ quy tắc 3. Quy tắc 3:

Khi áp dụng vào quy tắc 2b hoặc vì lí do bất kì nào khác, các loại hàng hóa thoạt nhìn

có thể áp vào nhiều nhóm sẽ được phân loại như sau: Quý tắc 3a:

Hàng hóa được phân loại vào nhóm mô tả cụ thể, mang tính đặc trưng cơ bản nhất sẽ

phù hợp hơn xếp vào nhóm có mô tả khái quát.

Khi một loại hàng hóa được đề cập trong ở nhiều nhóm khác nhau thì nhóm có mô tả

đặc trưng, cụ thể nhất thì phân loại hàng hóa vào nhóm đó.

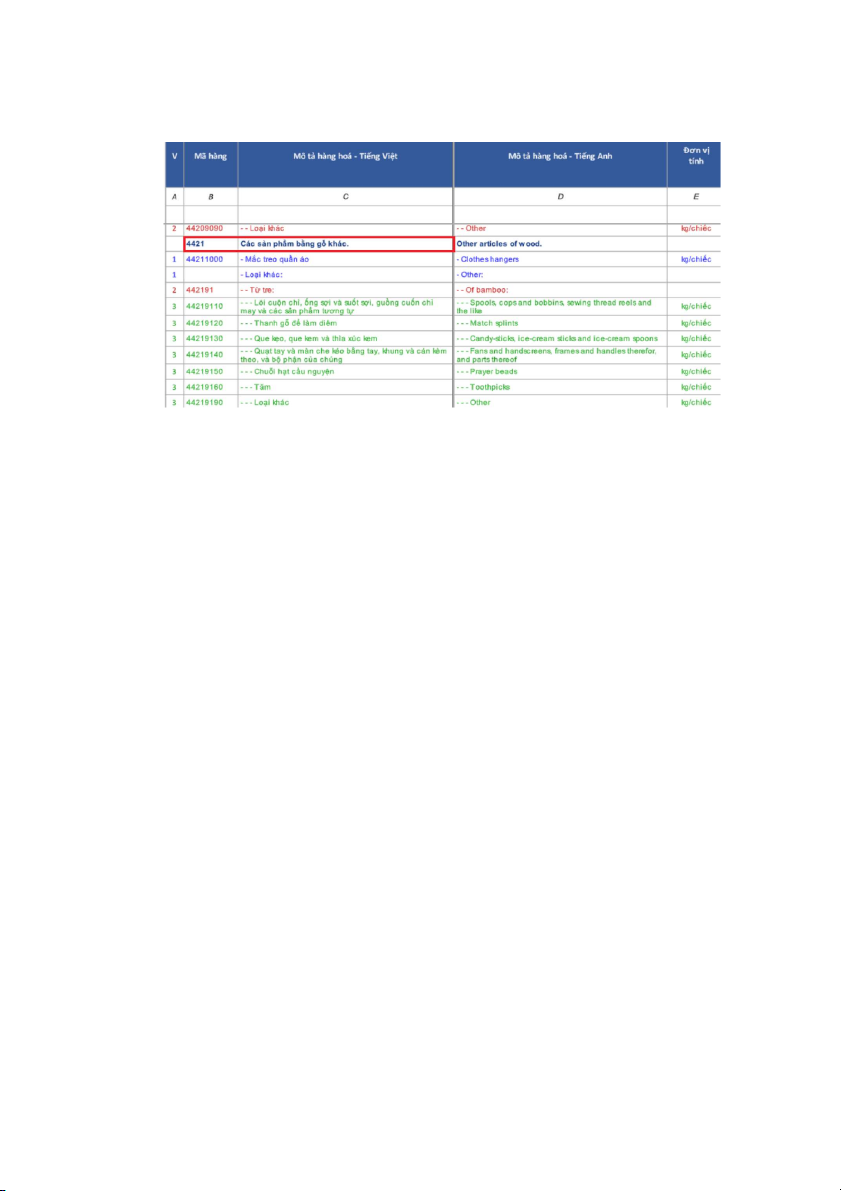

VD: Một cái nĩa gỗ nên được phân loại thành nhóm 4419 “Bộ đồ ăn và đồ dùng bếp,

bằng gỗ” thể hiện cụ thể hơn nhóm 4421 “Các mặt hàng khác của gỗ”

Biểu thuế XNK 2021 nhóm 4419

Biểu thuế XNK 2021 nhóm 4421 Quy tắc 3b:

Không thể phân loại theo quy tắc 3a nếu hàng hóa là hỗn hợp của nhiều nguyên liệu

khác nhau (không thể phân loại được ở quy tắc 2b) hoặc những hàng hóa được làm từ

nhiều bộ phận cấu thành khác nhau và những hàng hóa ở dạng bộ để bán lẻ.

Có nhiều cách để xác định đặc tính của hàng hóa - Trị giá

- Khối lượng, kích thước, số lượng

- Vai trò của nguyên liệu cấu thành có liên quan đến mục đích sử dụng.

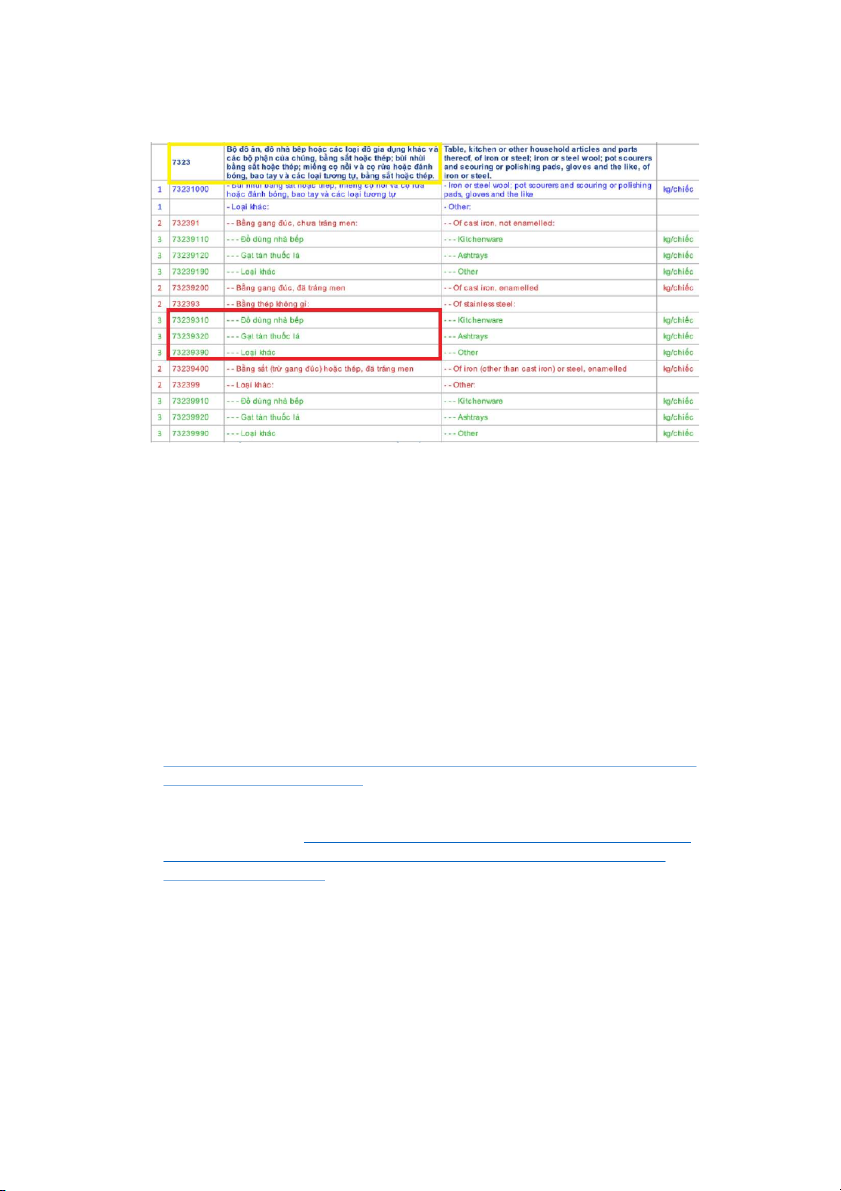

Ví dụ: Chảo thép không gỉ có tay cầm bằng gỗ. Nếu xét về mục đích sử dụng, trị giá hoặc

khối lượng thì loại hàng này được phân loại vào nhóm 7323 (mã HS 73239310)

Mã HS Code của chảo thép không gỉ có tay cầm bằng gỗ Quy tắc 3c:

Khi hàng hóa không thể phân loại theo quy tắc 3a hoặc 3b nêu trên thì phân loại vào

nhóm cuối cùng theo thứ tự đánh số các nhóm tương đương được xem xét.

Quy tắc 4: Phân loại theo hàng hóa giống chúng nhất

Để xác định hàng hóa giống nhau có thể dựa trên nhiều tiêu chí như: mô tả đặc điểm

tính chất, mục đích sử dụng hàng hóa. Hàng hóa được xem là giống phải dựa trên tính

chất, công dụng thực tế và sản phẩm phải cùng ngành hàng. Không xét dựa vào cùng nguồn gốc sản xuất. Link tham khảo:

https://www.econstor.eu/bitstream/10419/183147/1/Weerth_Basic_Principles_Custom s_Classification_HS_Proofs.pdf Giáo trình của cô

Biểu thuế XNK 2021: https://drive.google.com/file/d/1XdCQGbtMCRhvYvRLNI63-

D56Mjgqutmo/view?fbclid=IwAR10qs1HCfXgK4Df0tiXHRL_jSEi1L2kjfhFni- SkG3d39BexpXYbS_j6t0

Tài liệu liên quan:

-

Tài liệu tham khảo môn Quản trị nguồn nhân lực | Trường Đại học Hoa Sen

27 14 -

Tài liệu ôn tập cuối kỳ môn Quản trị nguồn nhân lực | Trường Đai hoc Hoa Sen

30 15 -

Tài liệu tham khảo môn Quản trị Nguồn nhân lực | Trường Đại học Hoa Sen

29 15 -

Tổng hợp câu hỏi ôn tập môn Quản trị nhân lực –Trường Đại học Hoa Sen

32 16 -

Ví dụ về kế hoạch chiêu mộ tại KFC- Đề cương môn Quản trị nhân lực –Trường Đại học Hoa Sen

37 19