Rủi ro các khoản mục tồn kho | môn quản trị rủi ro | trường Đại học Huế

Các khoản chi phí trước không khớp giữa các nguồn số liệu.Số dư chi phí trả trước và giao dịch bất thường trong kỳ.Chi phí trả trước không thực sự phát sinh.Chi phí và CCDC chưa được phân bổ chính xác.Chi phí trả trước chưa được phân loại trình bày phù hợp trên BCTC.Số liệu liên quan đến TSCD không khớp giữa các nguồn. Các giao dịch tài sản bất thường phát sinh trong kỳ.Các tài sản tăng trong năm. Chưa được ghi nhận chính xác và phù hợp. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Quản trị rủi ro (ĐHH) 1 tài liệu

Trường: Đại học Huế 411 tài liệu

Tác giả:

Preview text:

lO M oARcPSD| 47110589

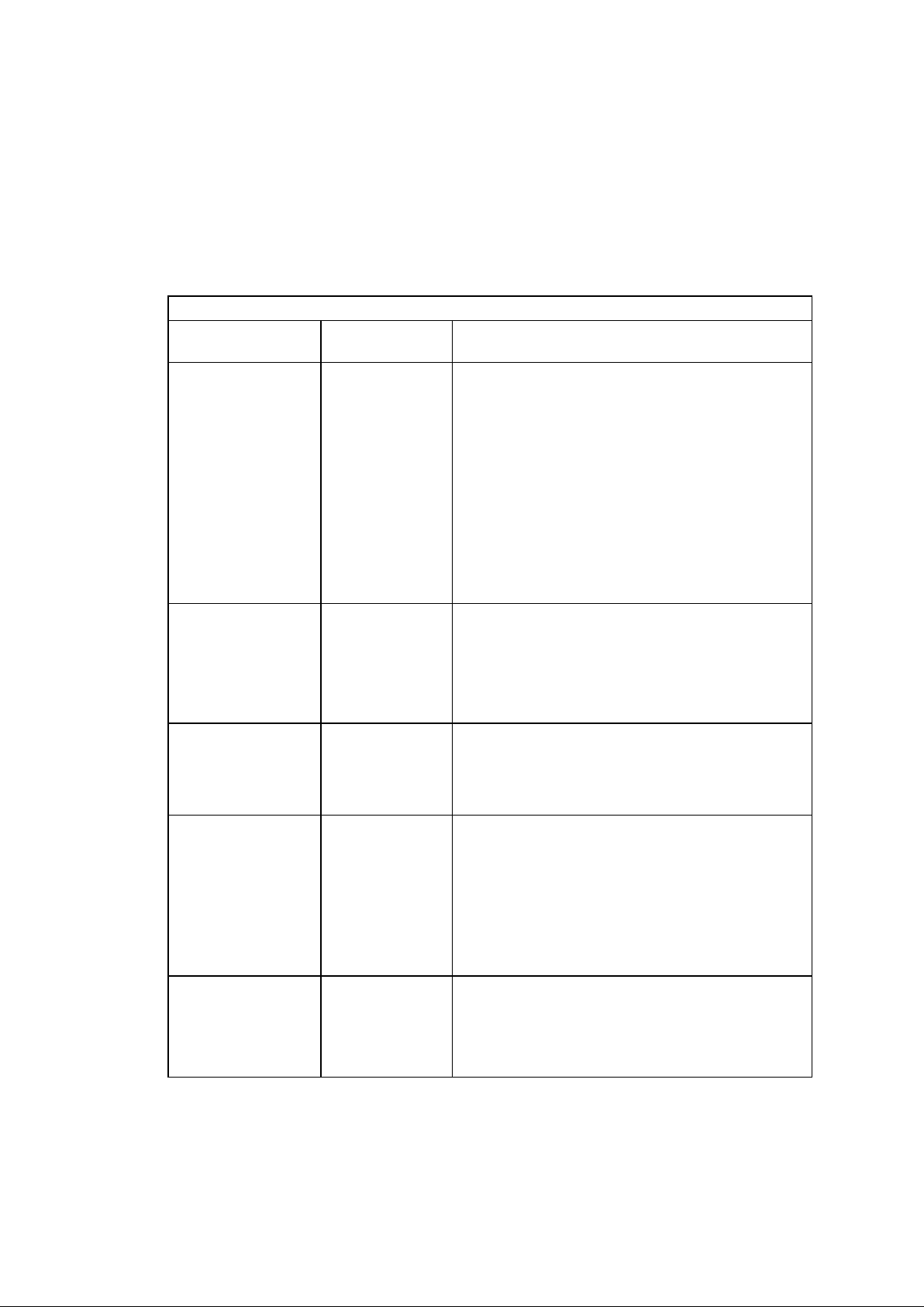

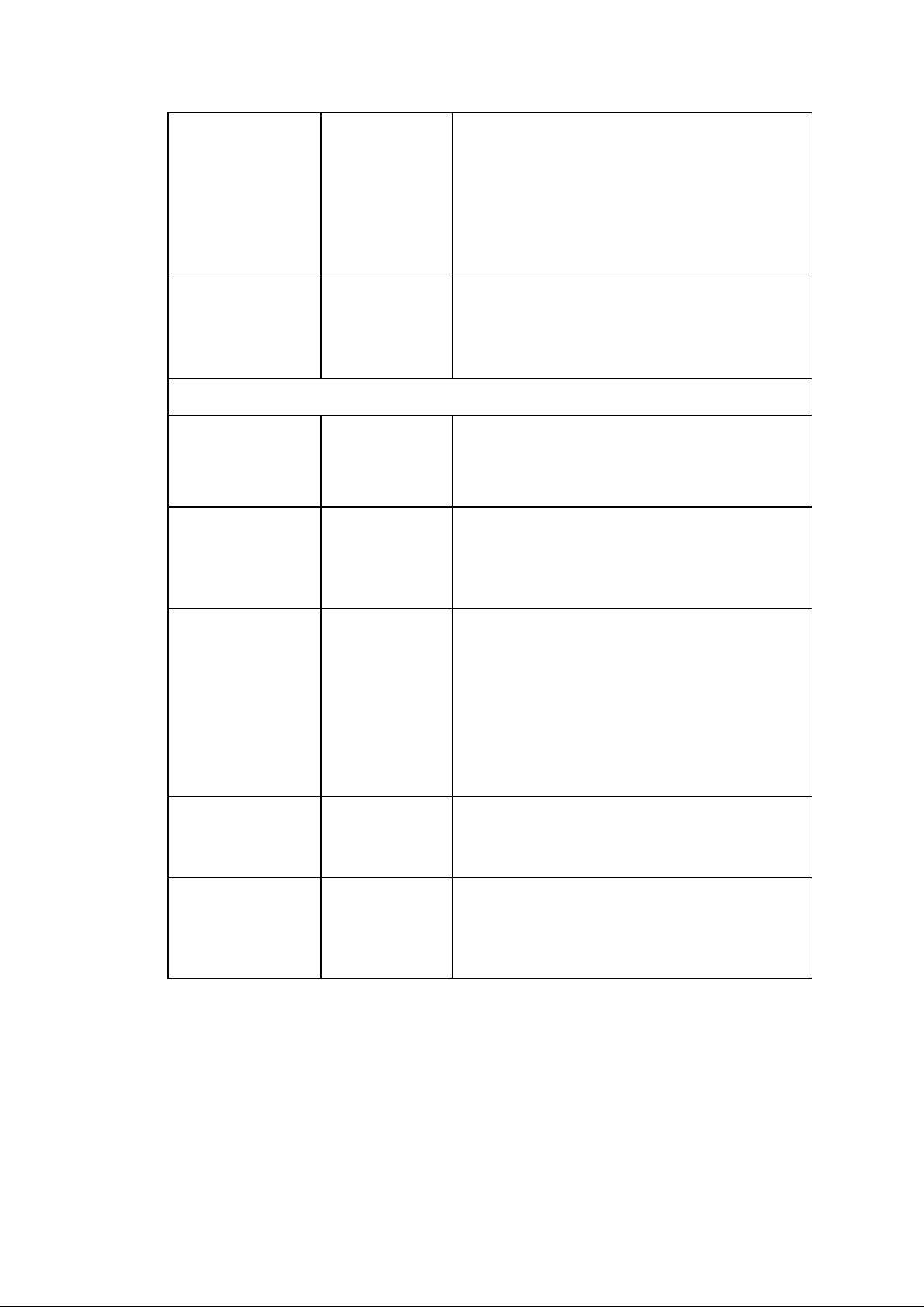

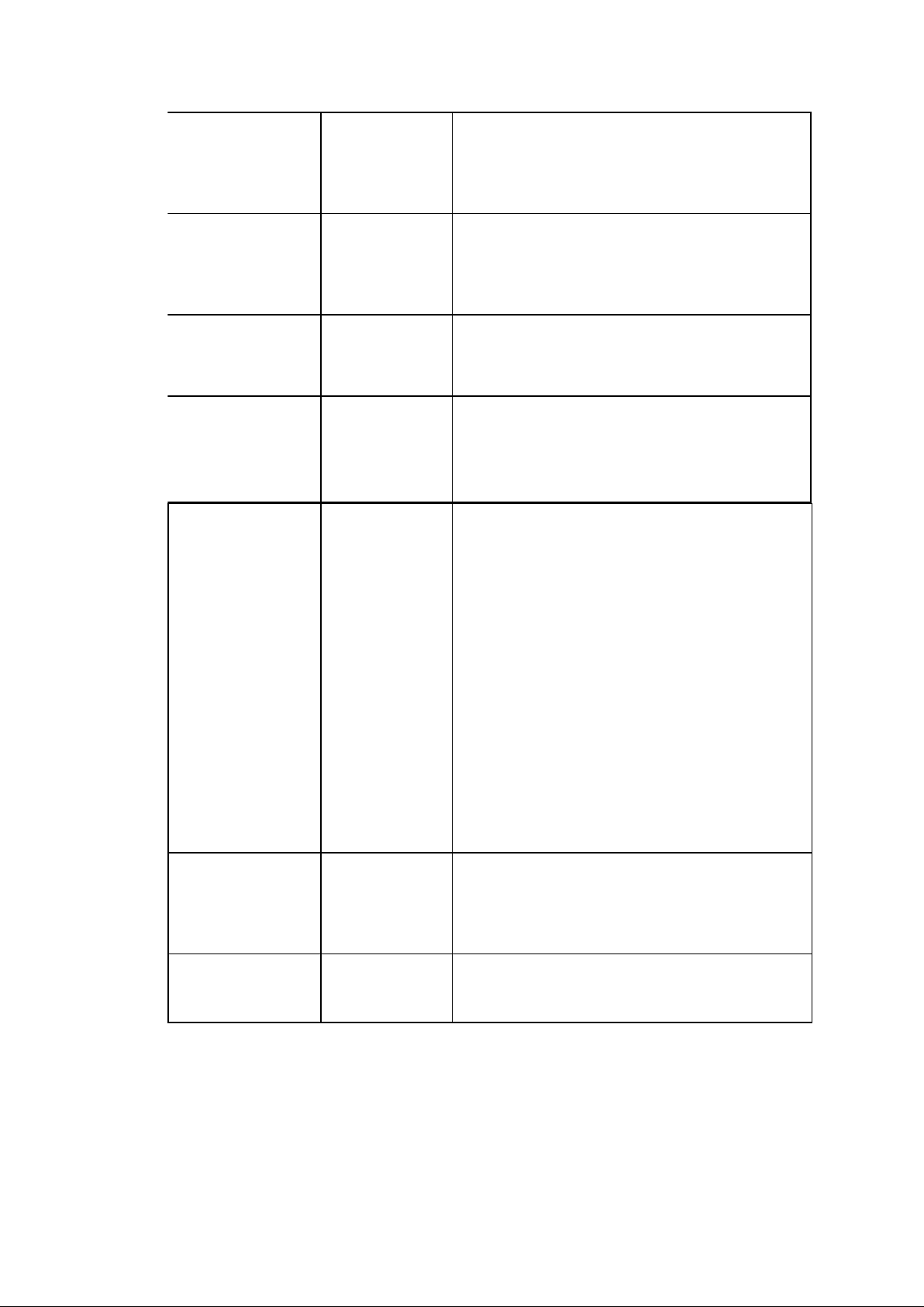

RỦI RO CÁC KHOẢN MỤC HÀNG TỒN KHO Rủi ro Cơ sở dẫn liệu Kiểm soát Các khoản chi phí hiện hữu, đầy

Thu thập bảng tổng hợp phân bổ chi phí trả trước không khớp đủ

trước theo từng nội dung chi phí ( số đầu kỳ, số giữa các nguồn số

cuối kỳ, giá trị tăng, và giá trị phân bổ trong kỳ

thời điểm phát sinh và thời gian phân bổ…) liệu

Đối chiếu số liệu với các tài liệu liên quan( sổ cái,

sổ chi tiết, bảng cân đối số phát sinh, BCTC..)

Xem xét bảng tổng hợp để xác định các khoản

mục bất thường ( số dư lớn, các khoản không

phù hợp tính chất tk…) Thực hiện thủ tục kiểm tra nếu cần Số dư chi phí trả Hiện hữu, trước và giao dịch quyền và nghĩa

Đọc lướt sổ cái để xác định các nghiệp vụ bất bất thường trong vụ

thường ( về ND, gtri, TK đối ứng). Tìm hiểu kỳ

nguyên nhân và thực hiện thủ tục kiểm tra tương ứng ( nếu cần) Chi phí trả trước Hiện hữu, đầy

Kiểm tra chứng từ liên quan đến các khoản chi không thực sự đủ

phí trả trước phát sinh, đảm bảo các chi phí này phát sinh

được ghi nhận đầy đủ, chính xác và phân loại đúng đắn. Chi phí và CCDC Đánh giá và

Đánh giá tính hợp lý của thời gian phân bổ các chưa được phân phân bổ

chi phí trả trước do doanh nghiệp chọn và tính bổ chính xác

nhất quán giữa các năm trước

Kiểm tra lại tính toán của bảng tổng hợp phân bổ

và đánh giá tính hợp lý của việc phân bổ chi phí

trả trước vào các tài khoản chi phí liên quan Chi phí trả trước Đánh giá và

Kiểm tra việc phân loại và trình bày chi phí trả chưa được phân phân bổ

trước và TSNH /DH khác trên BCTC. loại trình bày phù hợp trên BCTC lO M oARcPSD| 47110589 Số liệu liên Hiện hữu, đầy

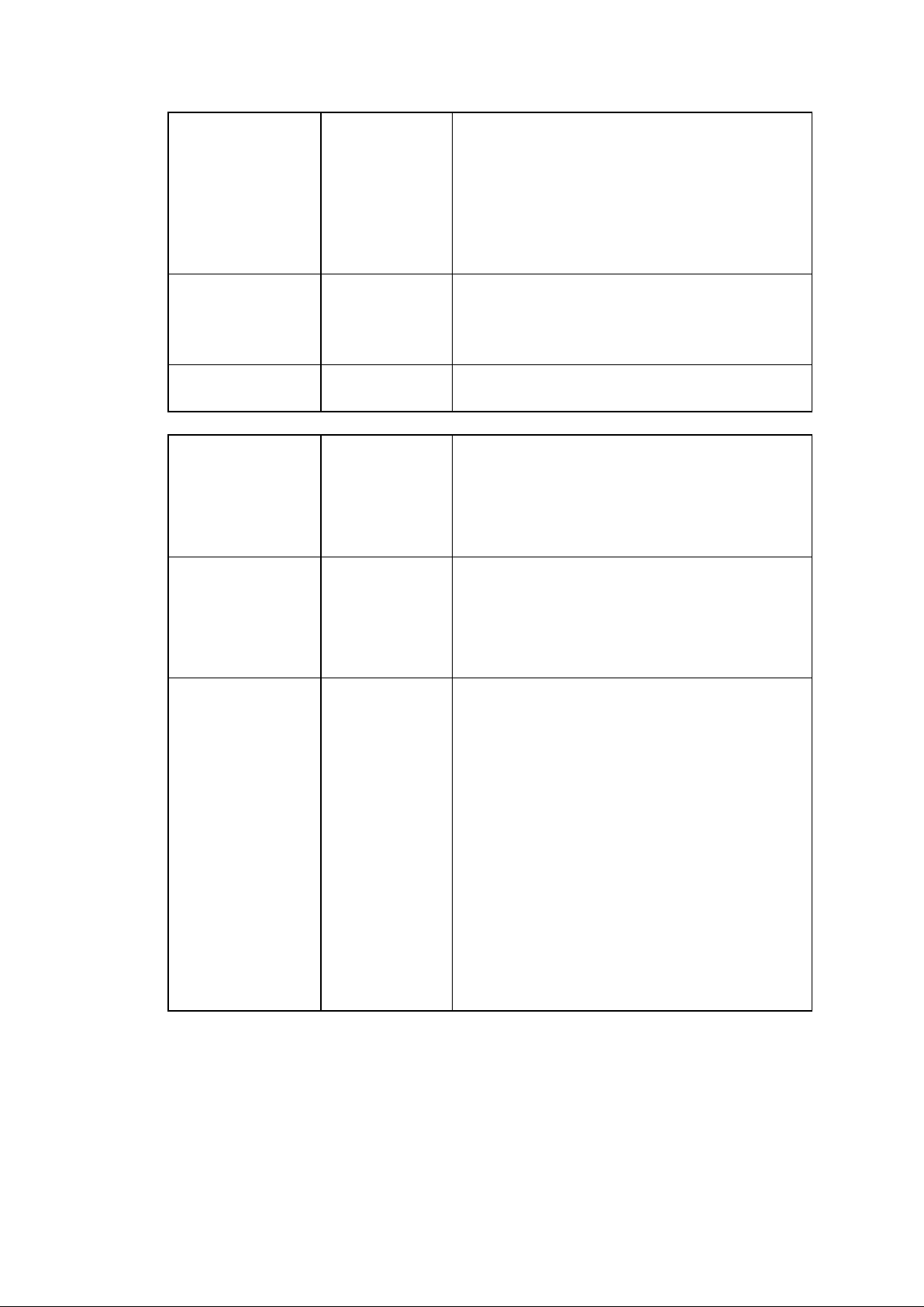

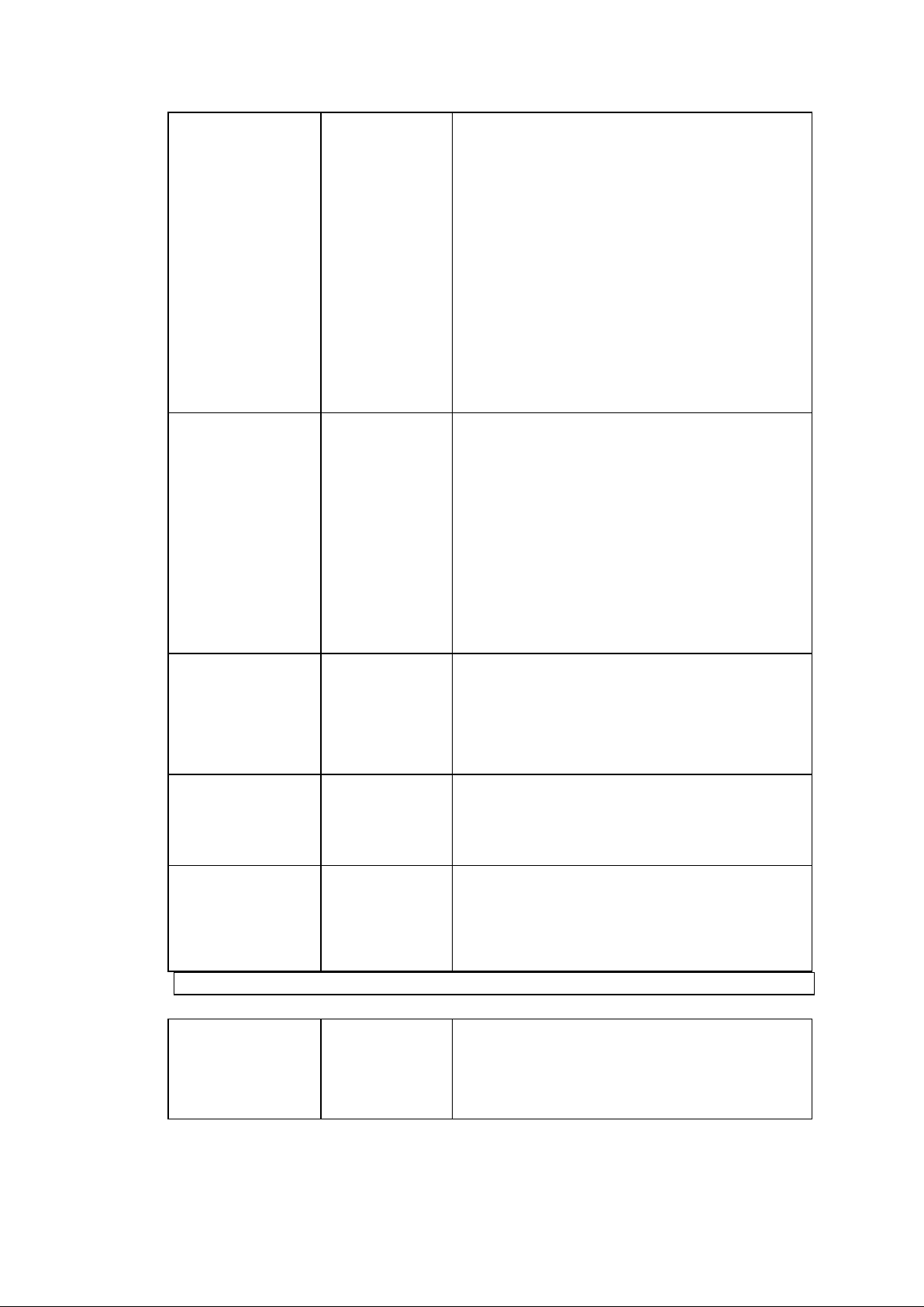

Thu thập bảng tổng hợp tình hình biến động quan đến TSCD đủ

từng loại TSCD( nguyên giá, HMLK, số đầu kỳ, không khớp giữa

tăng giảm trong kỳ, số cuối kỳ,…) các nguồn

Kiểm tra tính chính xác số học và đối chiếu số

liệu với các tài liệu liên

quan( sổ cái, sổ chi tiết, BCDSPS, BCTC…) Các giao dịch tài Hiện hữu

Đọc lướt sổ cái để xác định các NV bất thường ( sản bất thường

về ND, gtri, TK đối ứng). Tìm hiểu nguyên nhân phát sinh trong kỳ

và thực hiện thủ tục kiểm tra tương ứng ( nếu cần) Các tài sản tăng

Hiện hữu và đầy Chọn mẫu kiểm tra bộ hồ sơ các TSCD/ BDS đầu trong năm đủ tư tăng trong năm chưa được ghi Phân loại và

Đối chiếu với kế hoạch, thủ tục mua sắm TSCD và nhận chính xác và trình bày

sự phê duyệt của BGD Đánh giá việc ghi nhận phù hợp

TSCD/ BDS đầu tư có đáp ứng đầy đủ tiêu chuẩn theo

quy định của các CMKT liên quan hay không Các tài sản không Hiện hữu,

Tham gia chứng kiến kiểm kê thụce tế TSCD cuối tồn tại quyền và nghĩa

kỳ, đảm bảo các thủ tục kiểm kê thực tế TSCD thời điểm cuối kỳ vụ

cuối kỳ và các số liệu sổ kế toán ( nếu có), đã được xử lý.

Đánh giá tình trạng sử dụng của từng TSCD Khấu hao được Đánh giá và

Thu thập bảng tính, khấu hao TSCD/ tính và hạch toán phân bổ

BDS đầu tư trong kỳ ( chi tiết đến từng chính xác trong kỳ TSCD)

Kiểm tra tính chính xác số học và đối chiếu số

liệu với các tài liệu liên

quan( sổ cái, sổ chi tiết, BCDSPS, BCTC…)

Kiểm tra tính hợp lý của bảng tính khấu hao về

phân loại nhóm tài sản; khoản mục chi phí phân

bổ căn cứ bộ phận và mục đích sử dung, tính

khấu hao về thời gian khấu hao so với quy định

hiện hành, so với đặc điểm sử dụng của đơn vị.

tính nhất quán trong phân bổ giữa năm nay và

năm trước, giưac các kỳ trong năm, giữa các tài sản cùng loại lO M oARcPSD| 47110589 TSCD chưa được Phân loại và

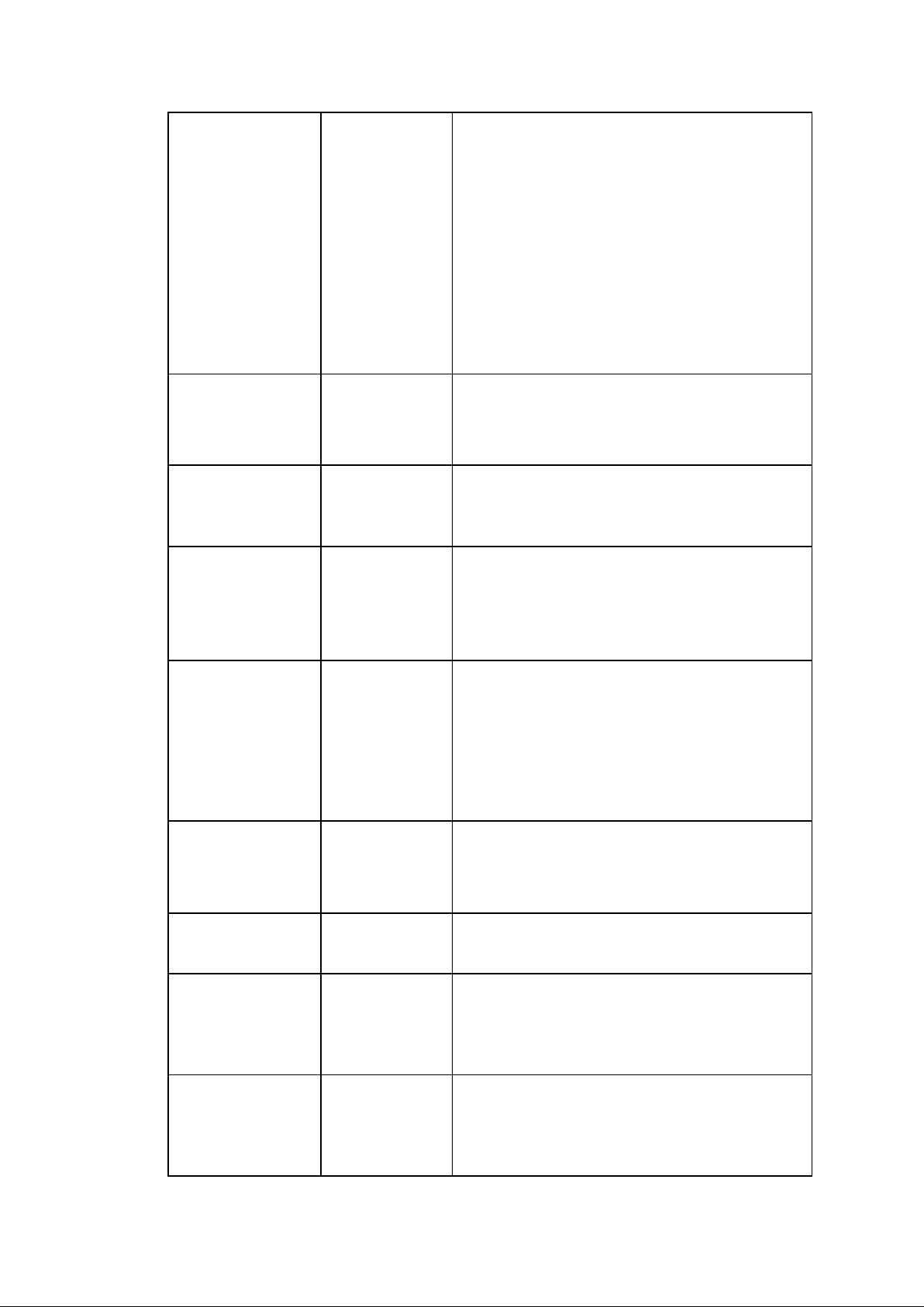

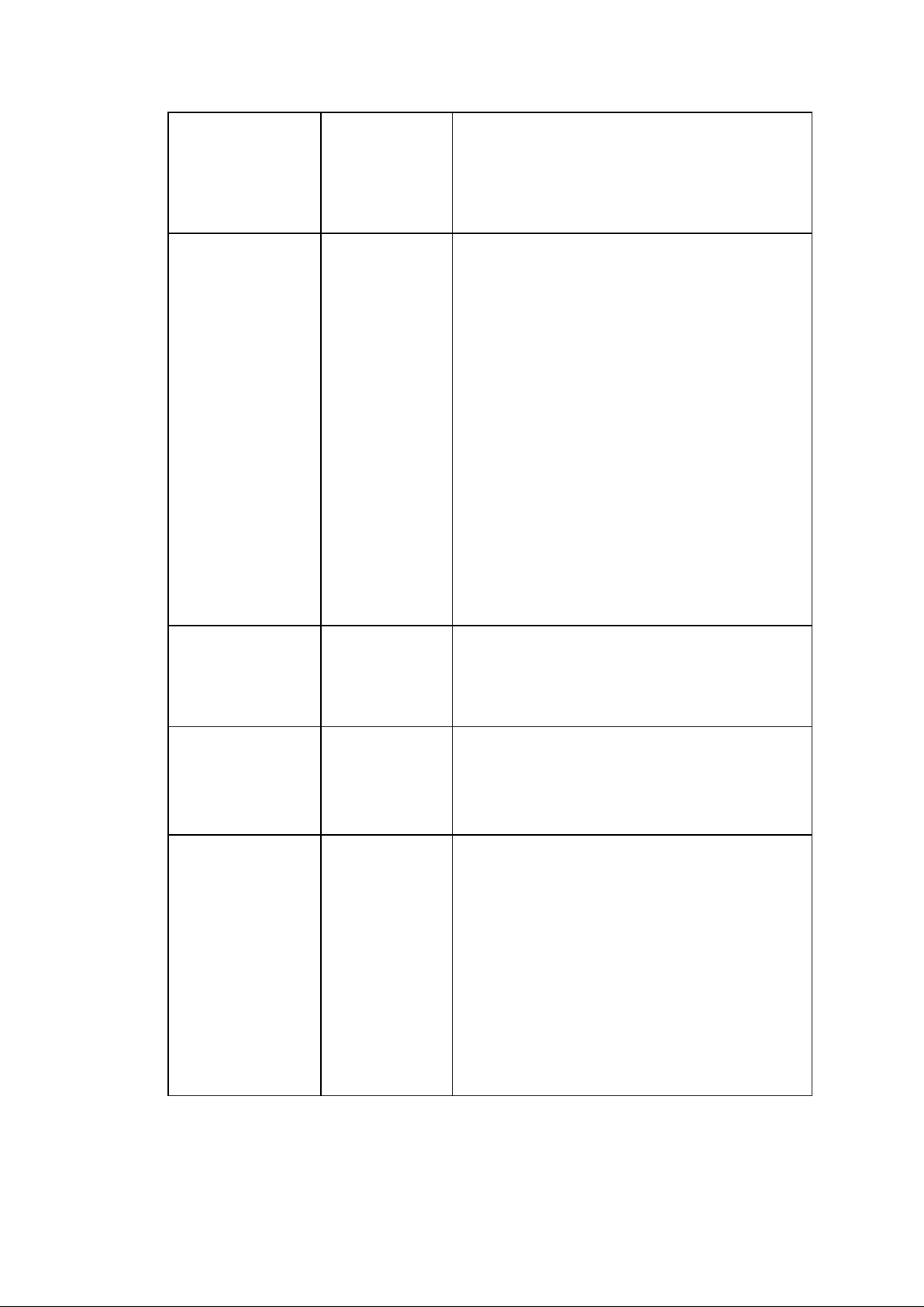

Kiểm tra việc phân loại và trình bày các khoản trình bày trình bày mục TSCDHH, TSCDVH, phù hợp trên XDCBDD, BDSDT trên BCTC BCTC

Kiểm tra việc thuyết minh đầy đủ về

TSCD TSCDHH, TSCDVH, XDCBDD, BDSDT, cụ thể; -

TSCD khấu hao hết vẫn đang sử dụng -

TSCD cầm cố, thế chấp cho các khoản vay công ty -

TSCD không còn sử dụng được chờ thanh lý - TSCD không sử dụng

Chính sách kế toán Nhất quán

Kiểm tra chính sách kế toán áp dụng nhất quán không áp dụng

với năm trước và phù hợp với khuôn khổ về lập nhất quán với kỳ

và trình bày BCTC được áp dụng trước Số dư biến động Hiện hữu

So sánh số dư HTK kể cả số dư dự phòng và cơ bất thường cấu HTK năm nay với năm

trước, giải thích những biến động bất thường

Số liệu không khớp Đầy đủ, chính

Thu thập báo cáo NXT tất cả các loại giữa các nguồn số xác

HTK ( hàng tháng và cả năm/ kỳ) liệu -

Đối chiếu số liệu với các tài liệu liên quan

( sổ cái, sổ chi tiết theo đối tượng, BCDSPS, BCTC). Giải thích chênh lệch -

Xem xét báo cáo NXT hàng tháng, rà soát

số dư HTK cuối năm để xác định những

khoản mục bất thường( số dư lớn, số dư

âm, biến động nhiều trong kỳ, hoặc tồn

lâu ngày,…) tiến hành thủ tục kiểm tra tương ứng. Phát sinh nghiệp Hiện hữu

Đọc lướt sổ cái để phát hiện những nghiệp vụ vụ bất thường về

bất thường về giá trị; về tài khoản đối ứng. Tìm nội dung, giá trị

hiểu nguyên nhân và thực hiện thủ tục ktra tương ứng. Số dư khoản mục

Hiện hữu Quyền Tham gia kiểm kê hiện vật HTK theo chương không có thật và nghĩa vụ trình kiểm kê HTK

Các nghiệp vụ mua Đầy đủ Hiện

Kiểm tra các nghiệp vụ mua hàng trong kỳ: kiểm hàng trong kỳ hữu

tra chọn mẫu các nghiệp vụ mua hàng nhập kho không có đầy đủ

trong kỳ, đối chiếu nghiệp vụ ghi trên sổ cái với chứng từ các chứng từ liên quan. Nghiệp vụ xuất Chính xác

Kiểm tra tính giá xuất đối với NVL, CCDC, thành hàng ghi nhận giá

phẩm, hàng gửi, hàng gửi bán: kiểm tra chọn xuất kho không

mẫu để DN thực hiện đúng và nhất quán pp tính chính xac

giá xuất kho đã lựa chọn. lO M oARcPSD| 47110589 Dự phòng giảm Đánh giá và

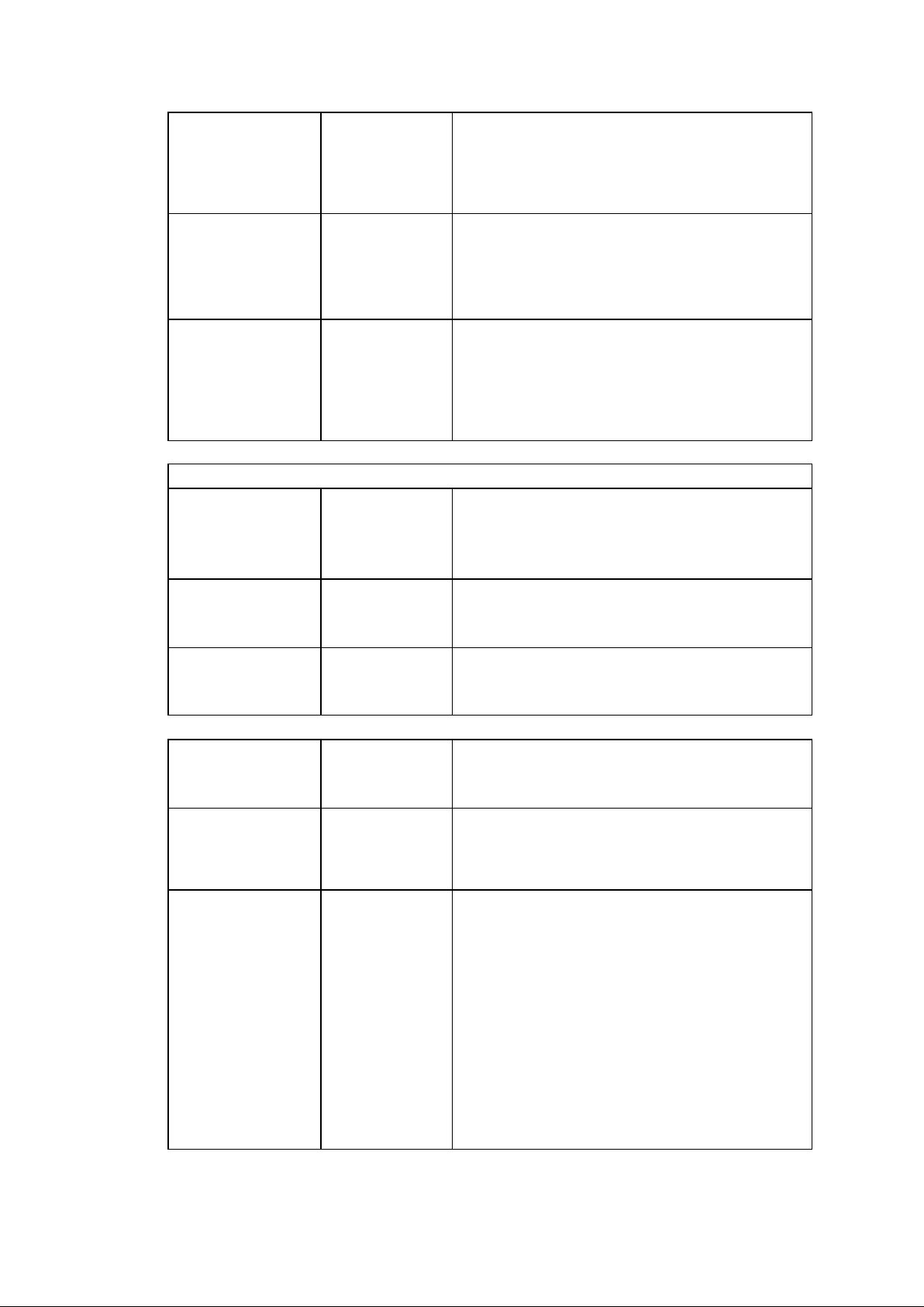

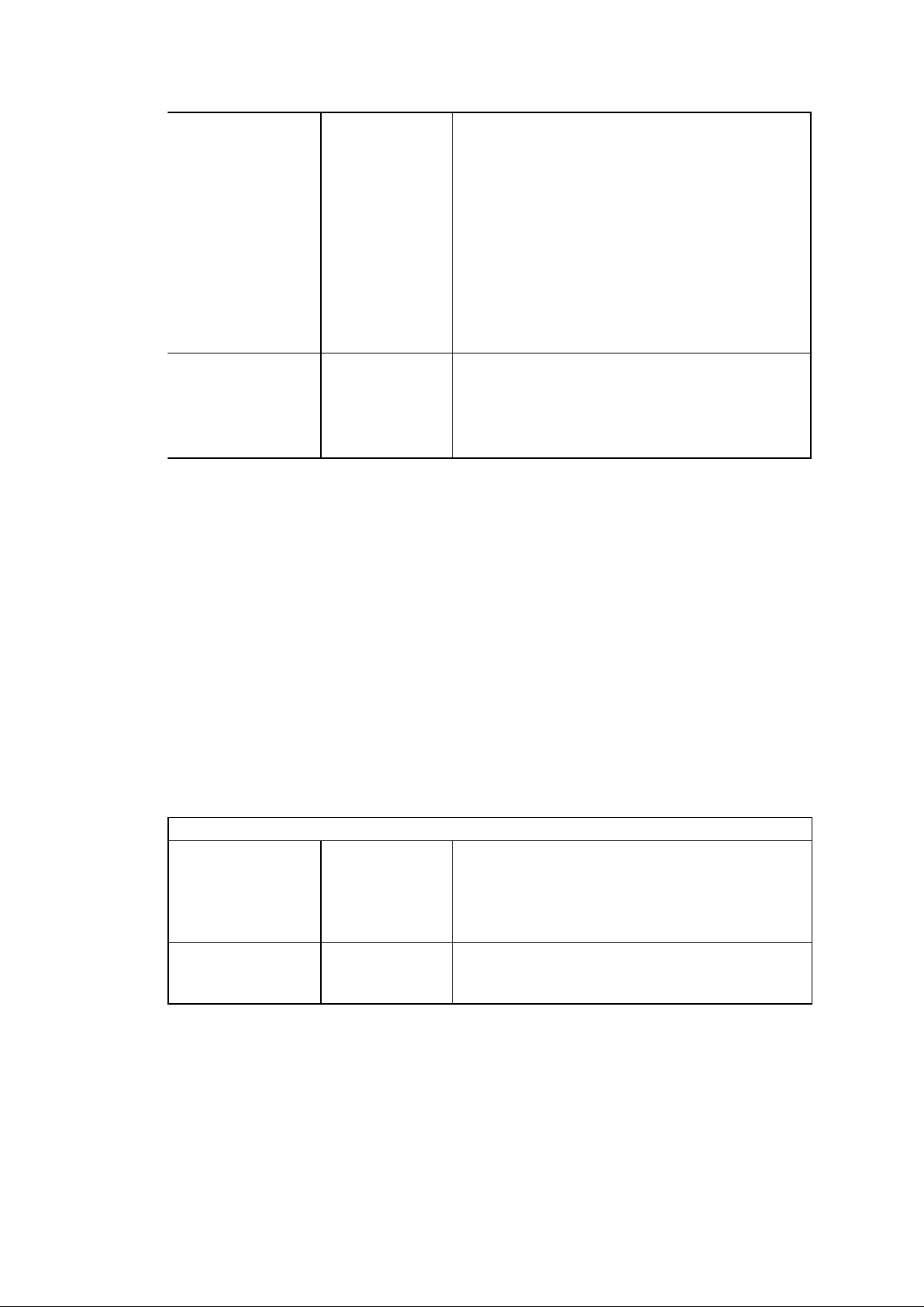

Tìm hiểu và đánh giá tính hợp lý của các pp tính giad HTK đòi chưa phân bổ đầy đủ dự phòng áp dụng được đánh giá và ghi nhận đầy đủ Số dư khoản mục Phân loại và

Kiểm tra việc phân loại và trình bày các khoản chưa được phân trình bày đầu tư trên BCTC. loại, đánh giá và trình bày phù hợp

Các nghiệp vụ nhập Đúng kỳ

Kiểm tra tính đúng kỳ: chọn mẫu các nghiệp vụ xuất hàng tồn kho

nhập/xuất kho trước và sau ngày kết thúc kỳ kế ghi nhận không

toán và kiểm tra đến chứng từ gốc để đảm bảo đúng kỳ kế toán

các nghiệp vụ được ghi chép đúng kỳ hạch toán(

kết hợp với phần hành liên quan)

CÁC KHOẢN ĐẦU TƯ TÀI CHÍNH

Chính sách kế toán Nhất quán

Kiểm tra chính sách kế toán áp dụng nhất quán không áp dụng

với năm trước và phù hợp với khuôn khổ về lập nhất quán với kỳ

và trình bày BCTC được áp dụng trước Số dư biến động Hiện hữu

So sánh số dư các khoản đầu tư kể cả số dự bất thường

phòng năm nay với năm trước, giải thích những

biến động bất thường

Số liệu không khớp Đầy đủ, chính

Thu thập và lập bảng tổng hợp mua/bán các giữa các nguồn số xác

khoản đầu tư trong năm, thống kê cả về số liệu

lượng và giá trị; lãi cổ

tức và lãi cho vay nhận được; lãi lỗ do bán cac

khoản đầu tư; và giá trị thị trường của các khoản đầu tư cuối năm Phát sinh nghiệp Hiện hữu

Đọc lướt sổ cái để phát hiện những nghiệp vụ vụ bất thường về

bất thường về giá trị; về tài khoản đối ứng hoặc nội dung, giá trị

về bản chất nghiệp vụ. kiểm tra chứng từ gốc Số dư khoản mục

Hiện hữu Quyền Lập và gửi thư xác nhận về các khoản đầu tư đến không có thật và nghĩa vụ

bên thứ 3( lưu ý việc xác nhận bổ sung thông tin

về các giao dịch, lãi, lỗ, các thỏa thuận đặc biệt,…

phát sinh trong kỳ . tổng hợp kết quả nhận được,

đối chiếu với các số dư trên sổ chi tiết. giải thích

các khoản chênh lệch nếu có

Trường hợp thư xác nhận không có hồi âm: gửi

thư xác nhận lần 2 nếu cần Thực hiện thủ tục

thay thế: kiểm tra chứng từ liên quan đến việc ghi nhận khoản đầu tư lO M oARcPSD| 47110589

Thu nhập từ khoản Đầy đủ

Kiểm tra việc ghi nhận lãi từ các khoản đầu tư: đầu tư không được

thu thập các thông báo chia lãi từ bên nhận đầu ghi nhận đầy đủ

tư, phân tích lãi/ lỗ năm nay so với năm trước có

liên hệ với số dự khoản đầu tư và biến động của

thị trường, ước tính độc lập,… và so sánh với số

liệu đã được đơn vị ghi nhận. Số dư khoản mục Phân loại và

Kiểm tra việc phân loại và trình bày các khoản chưa được phân trình bày đầu tư trên BCTC. loại, đánh giá và trình bày phù hợp PHẢI THU KHÁCH HÀNG

Chính sách kế toán Nhất quán

Kiểm tra chính sách kế toán áp dụng nhất quán không áp dụng

với năm trước và phù hợp với khuôn khổ về lập nhất quán với kỳ

và trình bày BCTC được áp dụng trước Số dư biến động Hiện hữu

So sánh số dư các khoản phải thu KH năm nay bất thường

với năm trước kết hợp với phân tích những biến

động của doanh thu thuần, dự phòng phải thu khó đòi giữa 2 năm.

Số liệu không khớp Đầy đủ, chính

Thu thập và lập bảng tổng hợp chi tiết các khoản giữa các nguồn số xác

phải thu KH và KH trả tiền trước theo từng đối liệu tượng KH: -

Đối chiếu số liệu với các tài liệu liên

quan ( sổ cái, sổ chi tiết theo đối tượng, BCDSPS, BCTC) -

Xem xét bảng tổng hợp để xác định các

khoản mục bất thường( số dư lớn, các bên liên

quan, nợ lâu ngày số dư không biến

động, các khoản nợ không phải la KH,..).

thực hiện thủ tục kiểm tra nếu cần Phát sinh nghiệp Hiện hữu

Đọc lướt sổ cái để phát hiện những nghiệp vụ vụ bất thường về

bất thường về giá trị, nội dung, tài khoản đối nội dung, giá trị

ứng…); tìm hiểu nguyên nhân và thực hiện thủ

tục kiểm tra tương ứng nếu cần lO M oARcPSD| 47110589 Số dư khoản mục

Hiện hữu Quyền Lập và gửi thư xác nhận số dư nợ phải thu KH và không có thật và nghĩa vụ

KH trả tiền trước. tổng hợp kết quả nhận được,

đối chiếu với các số dư trên sổ chi tiết. giải thích

các khoản chênh lệch nếu có

Trường hợp thư xác nhận không có hồi âm: gửi

thư xác nhận lần 2 nếu cần Thực hiện thủ tục

thay thế: thu thập và đối chiếu số liệu với các BB

đối chiếu của đơn vị - nếu có. Kiểm tra các khoản

thanh toán phát sinh sau ngày kết thúc kỳ kế

toán hoặc kiểm tra chứng từ chứng minh tính

hiện hữu của nghiệp vụ bán hàng( hợp đồng, HD,

phiếu giao hàng,…) trong năm. Dự phòng nợ phải Đánh giá và

Thu thập bảng phân tích tuổi nợ: thu khó đòi chưa phân bổ đầy đủ -

Đối chiếu tổng của Bảng phân được đánh giá và

tích tuổi nợ( đối chiếu về giá trị, ngày hết ghi nhận đầy đủ

hạn, ngày hóa đơn được ghi trên bảng phân tích -

Thảo luận với đơn vị về khả năng thu hồi

nợ và dự phòng nợ phải thu khó đòi -

Xem xét các dự phòng bổ sung có thể

phải lập, đối chiếu với câu

trả lời của bên thứ ba( KH, luật sư,…) Các khoản khách

Hiện hữu và đầy Các khoản KH trả tiền trước: kiểm tra đến chứng

hàng ứng trước ghi đủ

từ gốc( hợp đồng, chứng từ chuyển tiền…) đánh nhận không đầy đủ

giá tính hợp lý của các số dư qua việc xem xét lý

do trả trước, mức độ hoàn thành giao dịch tại

ngày kết thúc kỳ kế toán. Các nghiệp vụ bù Đầy đủ, chính

Kiểm tra các nghiệp vụ bù trừ nợ: xem xét hợp trừ công nợ không xác

đồng, biên bản thỏa thuân, biên bản đối chiếu và được ghi nhận chuyển nợ giữa chính xác các bên kiểm tra 100% Số dư khoản mục Phân loại và

Kiểm tra việc phân loại và trình bày các khoản chưa được phân trình bày

phải thu KH trên BCTC. Kiểm tra các hợp đồng về loại, đánh

thời hạn thanh toán để phân loại cho phù hợp. giá và trình bày phù hợp

PHẢI THU NỘI BỘ, PHẢI THU KHÁC

Chính sách kế toán Nhất quán

Kiểm tra chính sách kế toán áp dụng nhất quán áp dụng không

với năm trước và phù hợp với khuôn khổ về lập nhất quán với kỳ

và trình bày BCTC được áp dụng trước lO M oARcPSD| 47110589 Số dư biến động Đầy đủ, chính

Lập bảng số liệu tổng hợp có so sánh với số dư bất thường xác

cuối năm trước. đối chiếu các số dư trên bảng số

liệu tổng hợp với bảng CDSPS, sổ cái, sổ chi

tiết,… và giấy tờ làm việc của kiểm toán năm trước ( nếu có)

Số liệu không khớp Đầy đủ, chính

Thu thập và lập bảng tổng hợp chi tiết các khoản giữa các nguồn số xác

phải thu nội bộ và phải thu khác NH/DH theo liệu từng đối tượng KH: -

Đối chiếu số liệu với các tài liệu liên quan

( sổ cái, sổ chi tiết theo đối tượng, BCDSPS, BCTC) -

Đối với các số dư như lãi dự thu đầu tư

tài chính, thu lãi cho vay, cổ tức, lợi

nhuận được chia…: tham chiếu đến phần hành liên quan -

Xem xét bảng tổng hợp để xác định các

khoản mục bất thường( số dư lớn, các

bên liên quan, nợ lâu ngày số dư không

biến động, các khoản không phù hợp với

tính chất tài khoản..). thực hiện thủ tục kiểm tra nếu cần Phát sinh nghiệp Hiện hữu

Đọc lướt sổ cái để phát hiện những nghiệp vụ vụ bất thường về

bất thường về giá trị, nội dung, tài khoản đối nội dung, giá trị

ứng…); tìm hiểu nguyên nhân và thực hiện thủ

tục kiểm tra tương ứng nếu cần Số dư khoản mục

Hiện hữu Quyền Lập và gửi TXN số dư và giao dịch nội bộ và TXN không có thật và nghĩa vụ số dư phải thu khác.

Tổng hợp kết quả nhận được, đối chiếu

với các số dư trên sổ chi tiết, giải thích các khoản chênh lệch nếu có Dự phòng nợ phải Đầy đủ Đánh

Xem xét trích lập dự phòng: thu khó đòi chưa giá và phân bổ -

Kiểm tra các chứng từ có liên quan tới được đánh giá và

các khoản phải thu nội bộ, phải thu khác ghi nhận đầy đủ

đã lập dự phòng, đánh giá tính hợp lý

của việc ước tính, tính toán và ghi nhận.

kiểm tra tính đầy đủ và chính xác của

bảng phân tích tuổi nợ. -

Đối chiếu tổng của bảng phân tích tuổi nợ và bảng CDKT -

Chọn mẫu 1 số đối tượng để

kiểm tra lại việc phân tích tuổi lO M oARcPSD| 47110589

nợ ( đối chiếu về giá trị, ngày hết hạn,

ngày hóa đơn được ghi trên bảng phân tích -

Xem xét tuổi nợ của các khoản phải thu

nội bộ, phải thu khác và

ước tính số cần trích lập dự phòng bổ sung -

Đảm bảo đã xem xét các sự kiện phát

sinh sau ngày kết thúc kỳ kế toán, có liên

hệ và có thể ảnh hưởng tới các khoản pthu nội bộ khác. Số dư khoản mục Phân loại và

Kiểm tra việc phân loại và trình bày các khoản chưa được phân trình bày

phải thu nội bộ, phải thu khác, tạm ứng, ký quỹ… loại, đánh trên BCTC. giá và trình bày phù hợp

CHI PHÍ TRẢ TRƯỚC TÀI SẢN NH VÀ DH

Chính sách kế toán Nhất quán

Kiểm tra chính sách kế toán áp dụng nhất quán áp dụng không

với năm trước và phù hợp với khuôn khổ về lập nhất quán với kỳ

và trình bày BCTC được áp dụng trước Số dư biến động Đầy đủ, chính

So sánh và phân tích biến động của chi phí trả bất thường xác trước lO M oARcPSD| 47110589 đầy đủ chứng từ,

đầy đủ, chính xác và phân loại đúng đắn phân loại và thời gian phân bổ không phù hợp

Các nghiệp vụ tăng Hiện hữu Quyền Đánh giá tính hợp lý của thời gian phân bổ các chi phí trả trước và nghĩa vụ

chi phí trả trước do DN chọn và tính nhất quán không có đầy đủ với năm trước chứng từ Bảng phân bổ Đánh giá và

Kiểm tra lại tính toán của bảng tổng hợp phân bổ không chính xác, phân bổ

và đánh giá tính hợp lý của việc phân bổ chi phí không phù hợp

trả trước vào các tài khoản chi phí liên quan Số dư khoản mục Phân loại và

Kiểm tra việc phân loại và trình bày chi phí trả chưa được phân trình bày

trước và tài sản ngắn hạn/dh khác trên BCTC. loại, đánh giá và trình bày phù hợp

Số liệu không khớp Đầy đủ, chính

Thu thập và lập bảng tổng hợp phân bổ chi phí giữa các nguồn số xác

trả trước theo từng nội dung chi phí( số đầu kỳ, liệu

cuối kỳ, giá trị tăng và giá trị phân bổ trong kỳ,

thời điểm phát sinh và thời gian phân bổ: -

Đối chiếu số liệu với các tài liệu liên

quan ( sổ cái, sổ chi tiết theo đối tượng, BCDSPS, BCTC) -

Xem xét bảng tổng hợp để xác định các

khoản mục bất thường( số dư lớn, các

bên liên quan, nợ lâu ngày số dư không

biến động, các khoản không phù hợp

với tính chất tài khoản..). thực hiện thủ tục kiểm tra nếu cần Phát sinh nghiệp Hiện hữu

Đọc lướt sổ cái để phát hiện những nghiệp vụ vụ bất thường về

bất thường về giá trị, nội dung, tài khoản đối nội dung, giá trị

ứng…); tìm hiểu nguyên nhân và thực hiện thủ

tục kiểm tra tương ứng nếu cần

Các nghiệp vụ tăng Hiện hữu Quyền Kiểm tra các chứng từ liên quan đến các khoản chi phí trả trước và nghĩa vụ

chi phí trả trước phát sinh đảm bảo các chi phí không có này được ghi nhận

Chị ơi cho em hỏi, bọn em sẽ chọn công ty như thế nào ạ

Kiểu như là bọn em đi kiểm ở công ty nào đó rồi báo với chị là tụi em muốn làm về công ty

này rồi anh chị sẽ xin số liệu giúp bọn em hay là anh chị sẽ chọn luôn công ty cho bọn em ạ.

Vì đợt trước anh Sỉ có nói là nhiều công ty có số liệu nhạy cảm nên em không biết chọn ntn.