Silde bài giảng chương 1 : Một số vấn đề chung về kế toán | Môn kế toán quản trị

Giải thích được khái niệm kế toán, vai trò và chức năng của kế toán trong nền kinh tế. Giải thích được các đối tượng sử dụng thông kế toán. Phân loại được các đối tượng kế toán. Giải thích được nội dung và ý nghĩa của các nguyên tắc và yêu cầu kế toán. Mô tả được môi trường kế toán. Nhận biết các loại hình doanh nghiệp. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: Kế toán quản trị 1 (KTQT1) 19 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47879361 14/02/2022

MÔN NGUYÊN LÝ KẾ TOÁN

THS.NGUYỄN CHÍ HIẾU 2/14/22 1 1 2 CHUẨN ĐẦU RA MÔN HỌC TT

Chuẩn đầu ra môn học (Course Learning Outcomes - LO) LO 1

Giải thích được bản chất kế toán, chức năng của kế toán, các giả định và nguyên tắc kế toán, các thuật

ngữ chuyên môn trong kế toán. LO 2

Phân tích được môi trường kế toán và yêu cầu về đạo đức nghề nghiệp của nghề kế toán – kiểm toán.

Áp dụng được một cách thành thạo các phương pháp kế toán (chứng từ kế toán, tính giá các đối LO 3

tượng kế toán, tài khoản và ghi sổ kép, tổng hợp cân đối kế toán) để làm kế toán trong một doanh

nghiệp có qui mô siêu nhỏ. LO 4

Phân tích được sự cần thiết phải tuân thủ pháp luật và hiểu rõ trách nhiệm nghề kế toán – kiểm toán đối với cộng đồng. LO 5

Giải thích được sự cần thiết của việc học tập suốt đời để nâng cao trình độ chuyên môn. LO 6

Có khả năng thiết lập nhóm, điều phối hoạt động của nhóm để tìm tài liệu và phân chia 2

/14/công22việc hiệu quả. 6 GIỚI THIỆU MÔN HỌC MỤC TIÊU MÔN HỌC (1/2)

❖TÊN MÔN HỌC: NGUYÊN LÝ KẾ TOÁN

–Kiến thức: Sinh viên giải thích được các khái niệm, nguyên tắc kế toán,

phương pháp kế toán và có thể làm kế toán trong doanh nghiệp có qui

❖THỜI LƯỢNG: 3 TÍN CHỈ ❖VỊ TRÍ MÔN mô siêu nhỏ.

HỌC: CƠ SỞ NGÀNH ❖MÔN HỌC TIẾP

–Kỹ năng chuyên môn: Sinh viên có kỹ năng thực hành các phương pháp THEO: KẾ TOÁN TÀI CHÍNH

kế toán thành thạo từ đó tạo nền tảng cho việc học tập và nghiên cứu

chuyên sâu trong lĩnh vực kế toán - kiểm toán.

–Kỹ năng tổ chức, điều hành nhóm: có kỹ năng thành lập nhóm để giải quyết

công việc và điều hành nhóm hoạt động hiệu quả 2/14/22 3 2/14/22 4 3 4 lOMoAR cPSD| 47879361 MỤC TIÊU MÔN HỌC (2/2)

–Khả năng học tập suốt đời: Sinh viên có khả năng nghiên cứu trong lĩnh

vực kế toán, có khả năng tham gia các khóa đào tạo chuyên sâu về kế 14/02/2022 toán.

–Thái độ và trách nhiệm: Xây dựng và thực hành thái độ làm việc chuyên

nghiệp, có đạo đức nghề nghiệp, có trách nhiệm tuân thủ pháp luật nói

chung và pháp luật về kế toán nói riêng. 2/14/22 5 5 6 1 NỘ I D U NG M Ô N H Ọ C

GIÁO TRÌNH VÀ TÀI LIỆU THAM KHẢO (1/2)

Chương 1 - Một số vấn đề chung về kế toán Chương

❖Sách, giáo trình chính 2

- Báo cáo tài chính

–[1] Giáo trình Nguyên lý kế toán: Trường Đại học Kinh tế _ Luật - NXB ĐHQG

Chương 3: Tài khoảnvà ghi sổkép TP.HCM 2016.

Chương 4: Tính giá các đối tượng kế toán

–[2] Bài tập Nguyên lý kế toán: Trường Đại học Kinh tế _ Luật - NXB ĐHQG TP.HCM 2018.

Chương 5: Chứng từ, sổ sách kế toán và kiểm kê

Chương 6: Kế toán các nghiệp vụ kinh tế chủ yếu

trong doanh nghiệp sản xuất 2/14/22 7 2/14/22 8 7 8

GIÁO TRÌNH VÀ TÀI LIỆU THAM KHẢO (2/2) NHIỆM VỤ CỦA SINH VIÊN

❖Tài liệu tham khảo ❖

–[3] Nguyên lý kế toán: Khoa kế toán - kiểm toán, Trường Đại học Mở TP. Hồ Chí Minh, NXB Lao

Không sử dụng điện thoại, máy Vnh trong lớp (trừ khi được yêu Động 2012.

cầu) ❖Dự lớp nghe giảng phần lý thuyết ❖Đặt câu hỏi, trả lời câu

– [4] Các văn bản pháp quy về kế toán (Luật kế toán, Chuẩn mực kế toán, Chế độ kế toán) và các

văn bản pháp qui có liên quan.

hỏi ❖Tham gia chuẩn bị, trình bày bài thuyết trình và thảo luận

–[5] Accounting Principles:J. Weygandt, E. Kieso, D. Kimmel, 2003.

nhóm ❖Làm bài tập và bài kiểm tra theo yêu cầu

–[6] Ken Trotman, Micheael Gibbins, Elizabeth Carson, [2013], Financial Accounting: An Integrated ❖

Approach, 5th ed., Cengage Learning, South Melbourne.

Thu thập và nghiên cứu các văn bản pháp quy về kế toán (Luật kế toán, C

– [7] Website của các tổ chức nghề nghiệp như Hội Kế toán – Kiểm toán, ACCA, APA,…

huẩn mực kế toán, Chế độ kế toán); văn bản pháp quy về thuế;… liên

quan đến môn học theo yêu cầu. 2/14/22 10 2/14/22 9 9 10 2 lOMoAR cPSD| 47879361 14/02/2022 QUI ĐỊNH CẤM THI PHƯƠNG PHÁP ĐÁNH GIÁ CÁC CỘT ĐIỂM TỶ LỆ ĐIỂM

HÌNH THỨC KIỂM TRA

❖Cấm thi: không tham gia từ 20% các hoạt động của môn học Điểm quá trình 30%

Kiểm tra tại lớp/ Bài tập về nhà

❖Hình thức điểm danh: Dựa vào bài kiểm tra trên lớp vào thời

Thuyết trình/bài tập nhóm

Điểm thưởng từ các hoạt động trên lớp điểm bất kỳ. Điểm giữa kỳ 20%

Trắc nghiệm và tự luận Điểm cuối kỳ 50%

Trắc nghiệm và tự luận Đề chung 2/14/22 11 2/14/22 12 11 12 2 `2` 13 lOMoAR cPSD| 47879361 14/02/2022 3 MỤC TIÊU CHƯƠNG

❖Giải thích được khái niệm kế toán, vai trò và chức năng của kế toán trong nền kinh tế.

❖Giải thích được các đối tượng sử dụng thông En kế toán ❖Phân loại CHƯƠNG 1- MỘT SỐ VẤN

được các đối tượng kế toán ❖Giải thích được nội dung và ý nghĩa của các

nguyên tắc và yêu cầu kế toán. ❖Mô tả được môi trường kế toán. ĐỀ CHUNG VỀ KẾ TOÁN 2/14/22 1

❖Nhận biết các loại hình doanh nghiệp 2/14/22 2 1 2 KẾ T C Ấ U C H Ư Ơ N G

1. BẢN CHẤT CỦA KẾ TOÁN

1.1. Sự cần thiết khách quan của kế toán trong nền kinh tế.

1.2. Các công việc của kế toán.

1.3. Khái niệm kế toán

1.4. Chức năng của kế toán

1.5. Đối tượng sử dụng thông En kế toán

1.6. Phân loại kế toán 2/14/ 22 3

1.7. Yêu cầu của kế toán

1.8. Nhiệm vụ của kế toán 2/14/22 4 3 4

1.2. CÁC CÔNG VIỆC CỦA KẾ TOÁN.

1. 1. SỰ CẦ N TH IẾ T KH Á C H QU A N CỦ A KẾ

TO Á N TR O N G NỀ N KI N H TẾ .

Xem xét nh huống sau: các bạn được phân công phụ trách công việc kế

toán tại Công ty sản xuất bánh ABC. Để có thể cung cấp thông En về kế

quả lãi lỗ của đơn vị, các bạn cần phải làm những công việc gì? Quảnlý, LÃI, LỖ Hoạtđộng tácđộng QUAN SÁT:

Các sự kiện kinh tế, tài chính phát sinh tại đơn vị Quy SXKD THÔNG TIN TÀI SẢN

trình sản xuất diễn ra như thế nào?

Các yếu tố đầu vào nào tham gia vào quá trình sản xuất ?

Câu hỏi: sau khi thực hiện công việc quan sát, bạn hãy kể các yếu tố đầu vào Xãhộiloài Tồn tạivà KẾ TOÁN người pháttriển

chính yếu tham gia vào quá trình sản xuất tại công ty ABC? 2/14/22 6

Kế toán xuất hiện là do yêu cầu khách quan của xã hội 2/14/22 5 5 6 4 lOMoAR cPSD| 47879361 14/02/2022 1

1.2. CÁC CÔNG VIỆC CỦA KẾ QUAN SÁT: TOÁN.

1.2. CÁC CÔNG VIỆC CỦA KẾ TOÁN. Bột ĐO LƯỜNG: Đường

Lượng hóa các đối tượng kế toán dưới dạng khối lượng, số Trứng

lượng, độ dài,... Sữa

Số lượng vật liệu nhập kho là bao nhiêu? Khấu hao MMTB Sức lao động

Số lượng sản phẩm sản xuất ra là bao nhiêu?

Câu hỏi: sau khi quan sát, công việc kế tiếp của kế toán là gì? 2/14/22 8 2/14/22 7 7 8

Câu hỏi: sau khi thực hiện công

việc đo lường, công việc kế tiếp QUAN SÁT ĐO LƯỜNG

của kế toán là gì?

1.2. CÁC CÔNG VIỆC CỦA KẾ TOÁN. TÍNH TOÁN Bột 2 kg

Dùng các phép nh theo các phương pháp nh toán của kế toán để nh toán các Đường 0,5 kg

chỉ Eêu kinh tế, chủ yếu là các chỉ Eêu tổng hợp. Trứng 10 quả Sữa 1 lít

Giá trị vật liệu xuất kho là bao nhiêu ? Khấu hao MMTB 2 h

Giá thành sản phẩm nhập kho là bao nhiêu? Sức lao động 2h 2/14/22 9 2/14/22 10 9 10 QUAN SÁT

ĐO LƯỜNG TÍNH TOÁN (1.000 đồng)

1.2. CÁC CÔNG VIỆC CỦA KẾ TOÁN. Bột 2 kg 50 Giá thành sp = ? 500 GHI CHÉP: Đường 0,5 kg 20

Ghi chép các nghiệp vụ kinh tế phát sinh tại đơn vị lên

hệ thống sổ sách kế toán Trứng 10 quả 30 Giá bán = 600

Quá trình ghi chép cũng là quá trình kế toán xử lý Sữa 1 lít 50

thông En theo phương pháp riêng của mình (ví dụ: LN gộp = ? 100

phân loại, tổng hợp thông En) Khấu hao MMTB 2 h 150

Câu hỏi: sau khi thực hiện công Sức lao động 2h 200

Câu hỏi: Kế toán ghi chép để làm gì?

việc nh toán, công việc kế Eếp của kế toán là gì? 2/14/22 12 2/14/22 11 lOMoAR cPSD| 47879361 14/02/2022 11 12 2

1.2. CÁC CÔNG VIỆC CỦA KẾ TOÁN.

1.3. KHÁI NIỆM KẾ TOÁN

Theo Luật kế toán Việt Nam: Kế toán là việc thu thập, xử lý, kiểm CUNG CẤP THÔNG TIN:

Kế toán sẽ cung cấp các thông En hữu ích cho người

cần sử dụng thông En của kế toán để ra quyết định tra, phân

ch và cung cấp thông En kinh tế, tài chính dưới hình thức

(thông qua hệ thống báo cáo kế toán)

giá trị, hiện vật và thời gian lao động 13 2/14/22 14 2/14/22 13 14

1.4 . CHỨC NĂNG CỦA KẾ TOÁN.

1.3. KHÁI NIỆM KẾ TOÁN -

Ủy ban 0êu chuẩn kế toán tài chính Mỹ: Kế toán là một môn CUNG CẤP THÔNG TIN

khoa học dùng để thu thập, xử lý và truyền đạt những thông En tài chính

• Cungcấp thông + n về /nhhìnhtàichính, kết quảkinhdoanh

dưới hình thức Eền tệ để người sử dụng có thể dựa vào đó mà ra các quyết

củađơnvịchocácđốitượng sử dụng định. -

Theo Hội đồng quốc gia về kế toán Pháp: KT là một hệ thống GIÁM ĐỐC

tổ chức thông En tài chính cho phép thu thập, sắp xếp, ghi nhận những

• Kiểm tra các hiện tượng kinh tế tài chính phát sinh tại đơn vị

thông En ban đầu dưới dạng con số, sau đó thông qua việc xử lý thông En

• Tham mưu, đề xuất với nhà quản lý các giải pháp kinh tế

sẽ cung cấp toàn bộ thông En thích hợp với nhu cầu của những người sử

nhằm gia tăng hiệu quả hoạt động của đơn vị

dụng thông En khác nhau. 2/14/22 15 2/14/22 16 15 16

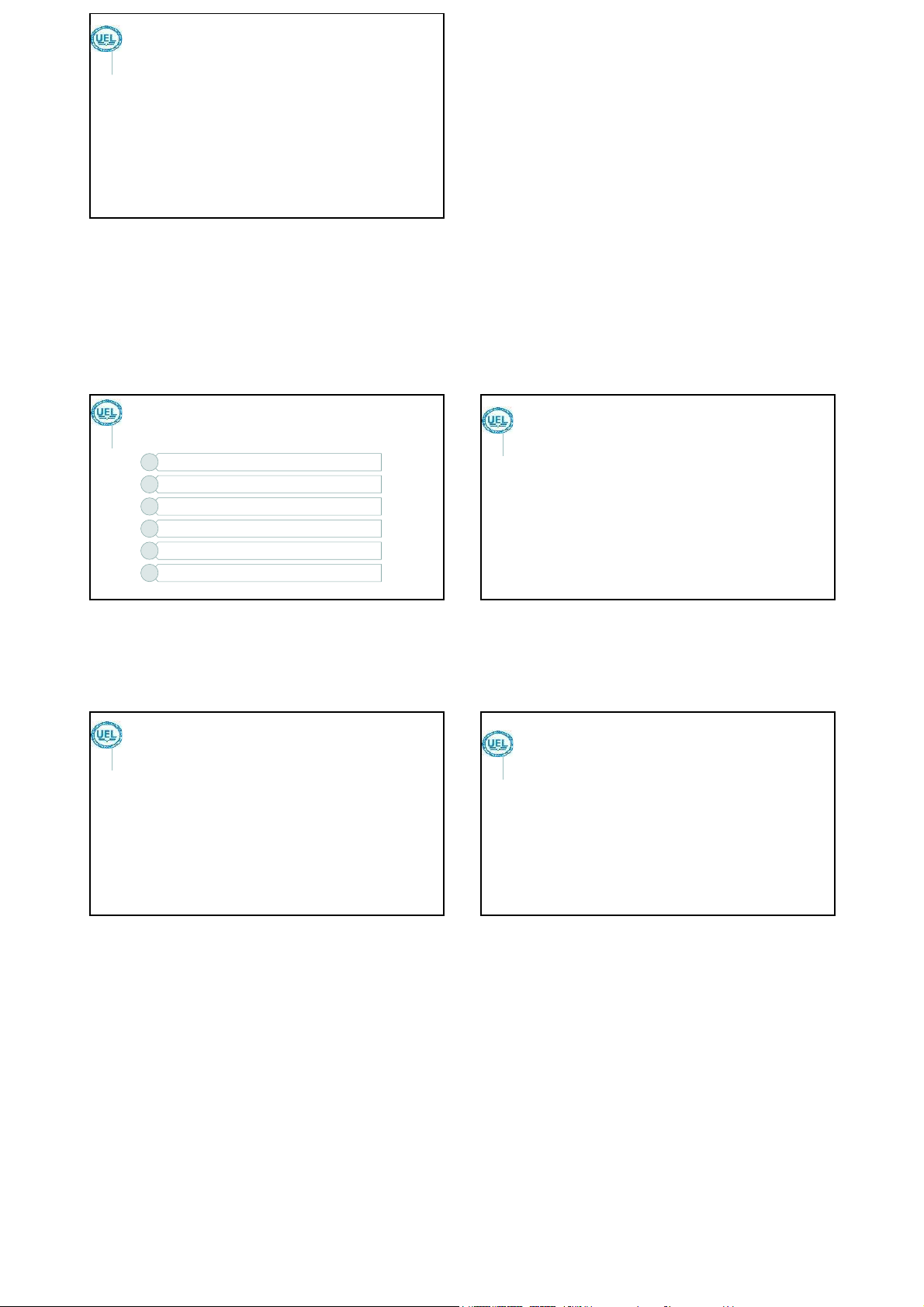

1.5. ĐỐI TƯỢNG SỬ DỤNG THÔNG TIN KẾ TOÁN BÊ N 1.5. Đ NGOÀI DN Ố

I TƯỢNG SỬ DỤNG THÔNG TIN KẾ TOÁN BÊN TRONG DN 6 lOMoAR cPSD| 47879361 14/02/2022

Nhà quản lý, hội đồng quản trị,..., thông En cung cấp cho các

Cổ đông, cơ quan NN, ngân hàng, nhà đầu tư,... Thông En cung cấp cho đối tượng bên

đối tượng này phải đảm bảo các yêu cầu:

ngoài phải đảm bảo:

- Nhanh chóng, kịp thời, thích hợp cho việc ra quyết định

- Thông En định kỳ

- Có thể sử dụng thông En ước lượng

- Chính xác tuyệt đối

- Cả thông En tổng hợp và chi Eết. Thông En cần được phân ch

- Chủ yếu là thông En tổng hợp 17 2/14/22 2/14/22 18 17 18 3

SO SÁNH KẾ TOÁN QUẢN TRỊ VÀ KẾ

1.6 . PHÂN LOẠI KẾ TOÁN TOÁN TÀI CHÍNH Căn cứ

Kế toán quản trị Kế toán tài chính

Managerial Accounting Financial Accounting

Thông En cung cấp cho

đối tượng bên trong Đối

Nhà quản trị bên trong tổ Cá nhân/tổ chức bên 2/14/22 20 tượng chức DN trong và bên ngòai DN phục (chủ yếu). vụ

Kỳ báo Khi có nhu cầu/Thường Định kỳ theo quy định ≠ cáo xuyên

Tính Không mang tính Pháp Mang tính Pháp lệnh

Thông En cung cấp cho

KẾ TOÁN QUẢN TRỊ Pháp lệnh

đối tượng bên ngoài lệnh 2/14/ 22 KẾ TOÁN TÀI CHÍNH 19 19 20

SO SÁNH KẾ TOÁN QUẢN TRỊ VÀ KẾ TOÁN TÀI CHÍNH

1.7 . YÊU CẦU CỦA KẾ TOÁN Căn cứ

Kế toán quản trị Kế toán tài chính 2/14/22 21

Managerial Accounting Financial Accounting ĐẦY ĐỦ Tập trung và hướng về Phản ánh quá khứ/lịch tương lai sử

•N ghiệp vụ kinh tế, tài chính phát sinh được phản ánh đầy

đủ vào chứng từ kế toán, sổ kế toán và B CTC

Đơn vị tiền tệ và phi tiền Đặc tệ Tiền tệ KỊP THỜI điểm Tương đối chính xác Chính xác

• Phản ánhđúng thời gian thôngtin số liệu kế toán

thông Từng bộ phận/trung tâm Toàn bộ tổ chức/DN tin

•BCTC nộpđúngthờigianqui định Không tuân thủ chuẩn

Tuân thủ các chuẩn mực mực kế toán kế toán DỄ HIỂU

Linh động và thích hợp Khách quan và thẩm tra

• Phản ánh rõ ràng, dễ hiểu, chính xác số liệu KT được 2/14/22 22 lOMoAR cPSD| 47879361 14/02/2022 21 22 . YÊ 1.7

U CẦU CỦA KẾ TOÁN

TRUNG THỰC, KHÁCH QUAN

1.8. NHIỆM VỤ CỦA KẾ TOÁN

•Phản ánh đúng hiện trạng, bản chất sự việc •

•Không xuyên tạc, bóp méo thông On

Thu thập, xử lý thông En, số liệu kế toán theo đối tượng và nội dung công việc

kế toán, theo chuẩn mực và chế độ kế toán. LIÊN TỤC

• Kiểm tra, giám sát các khoản thu, chi tài chính, các nghĩa vụ thu, nộp thanh toán

• Thông tin, số liệu kế toán phải liên tục từ khi thành lập đến

nợ; kiểm tra việc quản lý sử dụng tài sản và nguồn hình thành tài sản, phát hiện

khi chấm dứt hoạt động; số liệu kế toán kỳ này phải kế tiếp

số liệu kế toán của kỳ trước.

và ngăn ngừa các hành vi vi phạm pháp luật về tài chính, kế toán. • SO SÁNH

Phân ch thông En, số liệu kế toán: tham mưu, đề xuất các giải pháp phục vụ yêu ĐƯỢC

• Phân loại, sắp xếp thông tin, số liệu kế toán theo trình tự,

cầu quản trị và quyết định kinh tế, tài chính của đơn vị kế toán.

có hệ thống và có thể so sánh, kiểm chứng được.

• Cung cấp thông En, số liệu kế toán theo quy định của pháp luật. 2/14/ 22 23 2/14/22 24 23 24 4

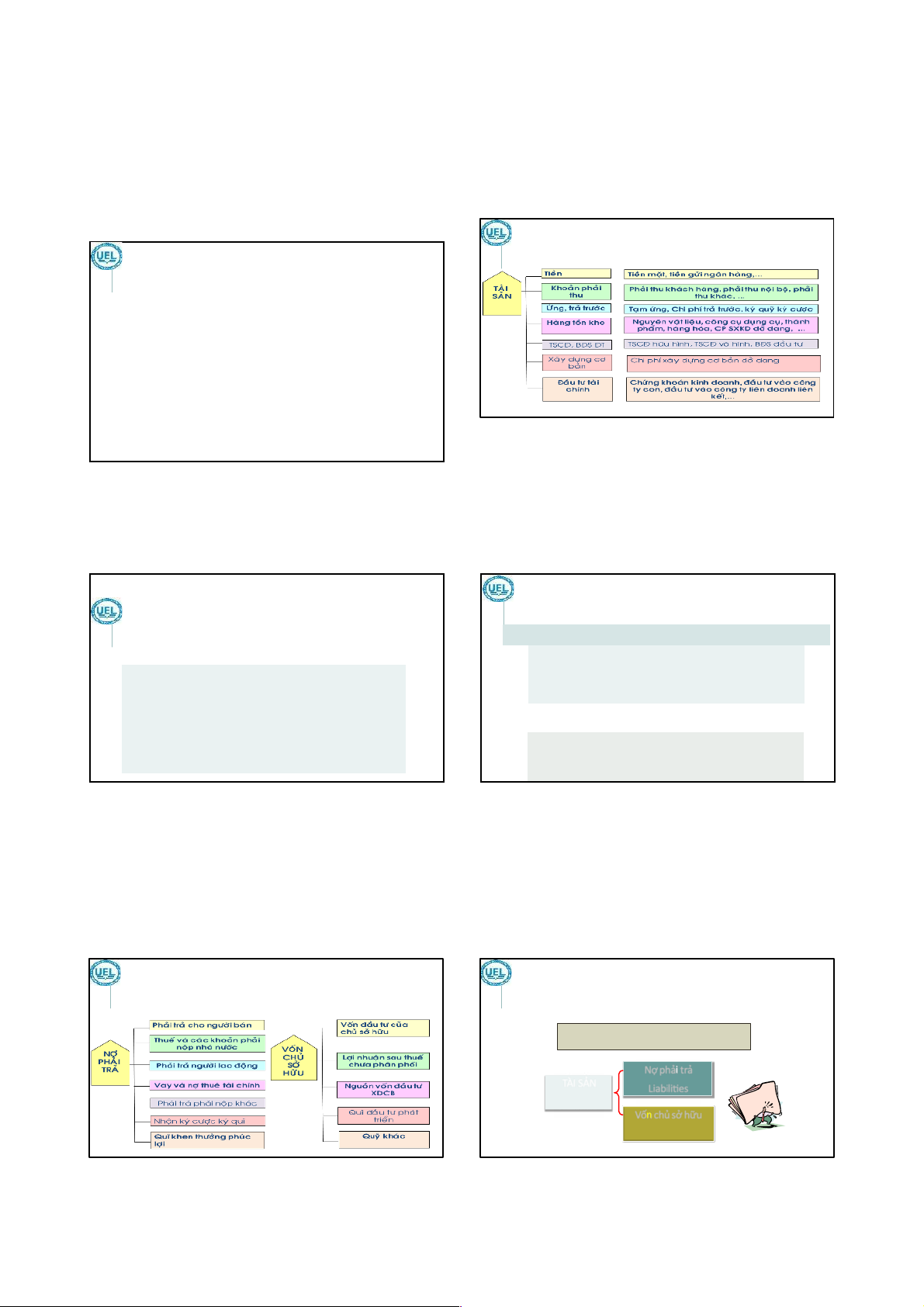

2. ĐỐI TƯỢNG KẾ TOÁN

2.1. KHÁI NIỆM ĐỐI TƯỢNG KẾ TOÁN 2.1. Khái niệm

Đối tượng kế toán chính là tài sản và sự vận động tài sản trong quá

2.2. Phân loại tài sản

trình hoạt động sản xuất kinh doanh tại đơn vị.

2.3. Phương trình kế toán 2/14/22 25 2/14/22 26 25 26 8 lOMoAR cPSD| 47879361 14/02/2022

PH Â N L O Ạ I T S T H E O K Ế T C Ấ U 2.2. PHÂN LOẠI TÀI SẢN

PHÂN LOẠI TS THEO KẾT CẤU : Cách phân loại này cho biết tài sản của đơn vị bao

gồm những loại nào? giá trị là bao nhiêu?

Trên Báo cáo tài chính, phân loại tài sản theo kết cấu được gọi chung là Tài sản

PHÂN LOẠI THEO NGUỒN HÌNH THÀNH TÀI SẢN: Cách phân loại này cho biết tài sản

của DN do đâu mà có? TS của DN được hình thành từ những nguồn nào?

Trên Báo cáo tài chính, nguồn hình thành tài sản được gọi chung là Nguồn vốn. 2/14/ 22 28 214/02/2022/14/22 27 27 28

PHÂN LOẠI TÀI SẢN THEO NGUỒN HÌNH THÀNH TÀI SẢN

Nguồn hình thành TS bao gồm Nợ phải trả và Vốn chủ sở hữu

PHÂN LOẠI TS THEO KẾT CẤU NỢ PHẢI TRẢ

Căn cứ vào thời gian chuyển đổi thành Eền, TS trong DN được chia thành 2 loại:

Nợ phải trả là nghĩa vụ hiện tại của DN phát sinh từ các sự kiện đã qua

TÀI SẢN NGẮN HẠN

mà DN phải thanh toán từ các nguồn lực của mình. Nợ phải trả được

Gồm +ền và các tài sản khác có thể chuyển đổi thành +ền, có thể bán hay sử dụng trong

chia thành Nợ ngắn hạn và Nợ dài hạn

vòng không quá 12 tháng hoặc một chu kỳ kinh doanh bình thường của doanh nghiệp

kể từ thời điểm báo cáo.

Ví dụ: Tiền, Tạm ứng, Hàng hóa, Chứng khoán kinh doanh, .... TÀI SẢN DÀI HẠN VỐN CHỦ SỞ HỮU

Gồm tất cả các tài sản khác không phải là tài sản ngắn hạn

Vốn chủ sở hữu được nh bằng số chênh lệch giữa giá trị Tài sản của

Ví dụ: TSCĐ HH, TSCĐ VH, Bất động sản đầu tư, Đầu tư vào công ty con, ...

doanh nghiệp trừ (-) Nợ phải trả. 30 214/02/2022/14/22 29 2/14/22 29 30 5

PHÂN LOẠI TÀI SẢN THEO NGUỒN HÌNH THÀNH TÀI SẢN

2. 3. PH Ư Ơ N G TR ÌN H KẾ TO Á N ( A CC O U N T IN G EQ U A T I O N )

Tổng tài sản = Tổng nguồn vốn

Assets = Total Equities Nợ phải trả TÀI SẢN Liabili3es ASSETS + Vốn chủ sở hữu Owners' equity 2 /14/ 22 2/14/ 22 31 32 31 32 lOMoAR cPSD| 47879361 14/02/2022

3. CÁ C GI Ả TH U Y Ế T KẾ TO Á N

Các giả thuyết căn bản của kế toán phản ánh những mặt chung và

đặc thù của môi trường kế toán. Các giả thuyết này có nguồn gốc

2.3. PHƯƠNG TRÌNH KẾ TOÁN (ACCOUNTING EQUATION)

từ các nguồn sau: Các Opinions của APB ( AccounEng Procedure

Thí dụ 1: Cô Tím định thành lập 1 công ty. (ĐVT: triệu đồng) Cô Tím

Board-AICPA Hoa Kỳ) và các Eêu chuẩn kế toán của FASB ( Hoa Kỳ);

dự kiến công ty sẽ cần một số tài sản như sau:

ConceptualframeworkcủaFASB vàIASB. -

Cần có khoảng 120 +ền mặt để chi +êu. -

Mua một nhà xưởng trị giá 400 thanh toán ngay. -

Mua một số hàng hóa trị giá 210, trong đó 140 sẽ trả ngay, số còn lại sẽ thiếu người bán. Thựcthể Hoạtđộng Đơnvị3ền -

Mua 1 xe chở hàng trị giá 500 thanh toán ngay. kinhdoanh liêntục tệ đolường Kỳ kế toán

Bên cạnh đó, Cô Tím dự định thế chấp bất động sản để vay 200 và gửi vào tài khoản +ền gửi tại ngân hàng. 2/14/ 22 35 -

Giả sử, các sự kiện trên trở thành hiện thực, hãy xác định tài sản của công ty và số vốn Cô Tím bỏ ra. 2/14/22 33 33 35

GIẢ THUYẾT HOẠT ĐỘNG LIÊN TỤC

GIẢ THUYẾT THỰC THỂ KINH DOANH

Giả định hoạt động liên tục cho rằng việc ghi chép kế toán đặt trên giả định là

DN đang hoạt động và sẽ Eếp tục hoạt động trong một tương lai có thể dự kiến

Đơn vị kế toán được xem như là một thực thể kế toán độc lập, tách

được, ít nhất là sau 12 tháng. DN không có ý định giải thể hoặc thu hẹp quy mô

biệt với chủ sở hữu, cá nhân và các đơn vị kế toán khác.

hoạt động của mình một cách nghiêm trọng trong tương lai gần.

Kế toán chỉ ghi nhận những nghiệp vụ nào ảnh hưởng đến tài sản hoặc

Với giả định đơn vị hoạt động liên tục, tài sản mua vào nhằm mục đích để

nguồn vốn của đơn vị kế toán.

sử dụng cho hoạt động SXKD, không có ý định bán ra nên kế toán báo cáo

Đây là khái niệm căn bản nhất trong kế toán vì nó định ra được ranh

tài sản hiện có theo giá gốc, không quan tâm đến giá thị trường.

giới rạch ròi của tổ chức mà nó kế toán.

Giả định hoạt động liên tục là một giả thuyết về sự ổn định cho phép DN

thực hiện các mục Eêu kinh doanh và thực hiện các nghĩa vụ của mình. Trong

trường hợp mà giả thuyết hoạt động liên tục không được đảm bảo, các BCTC

phải được thiết lập trên một cơ sở khác. 2/14/22 36 2/14/22 37 36 37 6

GIẢ THUYẾT THƯỚC ĐO TIỀN TỆ

GIẢ THUYẾT KỲ KẾ TOÁN

Kế toán không ghi nhận tất cả các sự kiện của một tổ chức mà chỉ ghi nhận

❖ Giả định kỳ kế toán cho rằng chu kỳ kinh doanh của DN có thể chia

những nghiệp vụ có thể lượng hóa được bằng Eền tệ.

thành những khoảng thời gian xác định.

Trong quá trình đánh giá, ghi chép và thực hiện báo cáo bằng thước đo Eền

– Mặc dù giả thuyết hoạt động liên tục cho rằng DN hoạt động liên

tệ thì đồng Eền được xem như là đơn vị đo lường cố định.

tục, những thông En về tài sản và kết quả kinh doanh của DN cần

phải được phân chia thành từng kỳ để đánh giá và công bố những

Trong thực tế khi sức mua của đồng Eền thay đổi thì kế toán phải có một số

giải pháp để phản ánh đúng và hợp lý nh hình tài chính của tổ chức để có thể

sự thay đổi có liên quan đến nguồn lực của DN.

so sánh được với kỳ quá khứ.

– Kỳ kế toán có thể là hàng tháng, hàng quí hay hàng năm.

– Giả định này giúp kế toán lập BCTC theo một khoảng thời gian xác

định, giúp kế toán cung cấp thông En kịp thời và hữu ích cho việc ra quyết định. 2/14/22 38 2/14/22 39 38 39 10 lOMoAR cPSD| 47879361 14/02/2022 . 4 C

ÁCNGUYÊNTẮC KẾTOÁN Giáphí

4. CÁC NGUYÊN TẮC KẾ TOÁN Nội dung quan Phùhợp trọng hơn hình thức

Các nguyên tắc kế toán được khái niệm như là những hướng dẫn chính Cơ sở

yếu cho công việc kế toán. Đó là những quy tắc đặc thù mà dựa vào đó dồn }ch

tất cả các quy tắc của kế toán được thiết lập. Thận Nhất quán

Các NTKT đóng vai trò rất quan trọng cho việc hướng dẫn lập và kiểm trọng toán BCTC. Trọng yếu 2/14/ 22 41 2/14/22 40 40 41 CƠ SỞ DỒN TÍCH (ACCRUAL BASIS)

- Tháng 12/N1, đơn vị có bán chưa thu Eền một lô hàng trị giá 500

triệu đồng. Kế toán đã ghi nhận doanh thu, chi phí và lợi nhuận

CƠ SỞ DỒN TÍCH (ACCRUAL BASIS) từ lô hàng này .

Hàng bán chưa thu Eền mà kế toán đã ghi nhận và kê khai doanh

❖ Mọi nghiệp vụ kinh tế, tài chính của doanh nghiệp liên

thu và lợi nhuận, cách làm này có chính xác?

quan đến tài sản, nợ phải trả, nguồn vốn chủ sở hữu,

doanh thu, chi phí phải được ghi sổ kế toán vào thời

điểm phát sinh, không căn cứ vào thời điểm thực tế thu

hoặc thực tế chi 0ền hoặc tương đương 0ền.

❖ Báo cáo tài chính lập trên cơ sở dồn sch phản ảnh tnh

hình tài chính của doanh nghiệp trong quá khứ, hiện tại và tương lai. 2/14/22 42 2/14/22 43 42 43 7

NGUYÊN TẮC GIÁ PHÍ (COST PRINCIPLE)

NGUYÊN TẮC GIÁ PHÍ (COST PRINCIPLE)

- Năm N1, Công ty X mua TSCĐ trị giá 500 triệu đ.

❖Tài sản phải được ghi nhận theo giá gốc.

Năm N1, trên BCTC đơn vị khai báo có một TS trị giá

❖Giá gốc của tài sản được nh theo số Eền hoặc khoản tương đương Eền

500 triệu đ. - Năm N3, Giá trị TS này trên thị trường là 700 triệu

đã trả, phải trả hoặc nh theo giá trị hợp lý của tài sản đó vào thời điểm đ.

tài sản được ghi nhận.

Năm N3, trên BCTC đơn vị khai báo giá trị TS này là bao nhiêu?

❖Giá gốc của tài sản không được thay đổi trừ khi có quy định khác trong

chuẩn mực kế toán cụ thể. 2/14/22 44 2/14/22 45 44 45 lOMoAR cPSD| 47879361 14/02/2022

NỘI DUNG QUAN TRỌNG HƠN HÌNH THỨC

NGUYÊN TẮC GIÁ PHÍ (COST PRINCIPLE)

(SUBSTANCE OVER FORM PRINCIPLE) (GAAP – FASB)

Theo luật kế toán Việt Nam:

Giá trị tài sản và nợ phải trả được ghi nhận ban đầu theo giá gốc.

Công ty X trong kỳ xuất bán cho khách hàng một lô hàng gồm 100

Sau ghi nhận ban đầu, đối với một số loại tài sản hoặc nợ phải trả

sản phẩm A với giá bán là 200/sp. Theo chính sách khuyến mãi, công

mà giá trị biến động thường xuyên theo giá thị trường và giá trị của

ty X tặng thêm cho khách hàng 100 sản phẩm B (giá bán thông

chúng có thể xác định lại một cách đáng En cậy thì được ghi nhận thường là 20/sp).

theo giá trị hợp lý tại thời điểm cuối kỳ lập báo cáo tài chính.

Công ty X sẽ ghi nhận doanh thu bán hàng trong kỳ cho hàng hóa A hay B? tại sao? 2/14/22 46 2/14/22 47 46 47

NỘI DUNG QUAN TRỌNG HƠN HÌNH THỨC

(SUBSTANCE OVER FORM PRINCIPLE) (GAAP – FASB)

THẬN TRỌNG (CONSERVATISM PRINCIPLE)

Việc lập và trình bày báo cáo tài chính phải bảo đảm phản ánh đúng

- Ngày 31/12/N1, tình hình hàng hoá tồn kho tại DN như sau:

bản chất của giao dịch hơn là hình thức, tên gọi của giao dịch.

+ Hàng hóa A: 100 triệu

Mặc dù Luật Kế toán VN và VAS chưa chính thức coi nội dung quan trọng

+ Hàng hóa B: 50 triệu

hơn hình thức là nguyên tắc cơ bản của kế toán tuy nhiên đây là yêu cầu

được quy định cụ thể trong VAS 01; VAS 21 và là nguyên tắc cơ bản nhất

Cũng ngày này, Giá trị thuần có thể thực hiện được của các lô

được tuân thủ khi xây dựng chế độ, quy định kế toán

hàng trên lần lược là 80 triệu và 60 triệu.

KT có ghi nhận một khoản lỗ là 20 triệu và 1 khoản lãi 10 triệu khi xác

định lãi lỗ năm N1? 2/14/22 48 2/14/22 49 48 49 8

THẬN TRỌNG (CONSERVATISM PRINCIPLE)

Thận trọng là việc xem xét, cân nhắc, phán đoán cần thiết để lập các ước nh

kế toán trong các điều kiện không chắc chắn.

PHÙ HỢP (MATCHING PRINCIPLE)

Nguyên tắc thận trọng đòi hỏi: a/ Phải lập các khoản dự phòng nhưng

không lập quá lớn; b/ Không đánh giá cao hơn giá trị của các tài sản và các

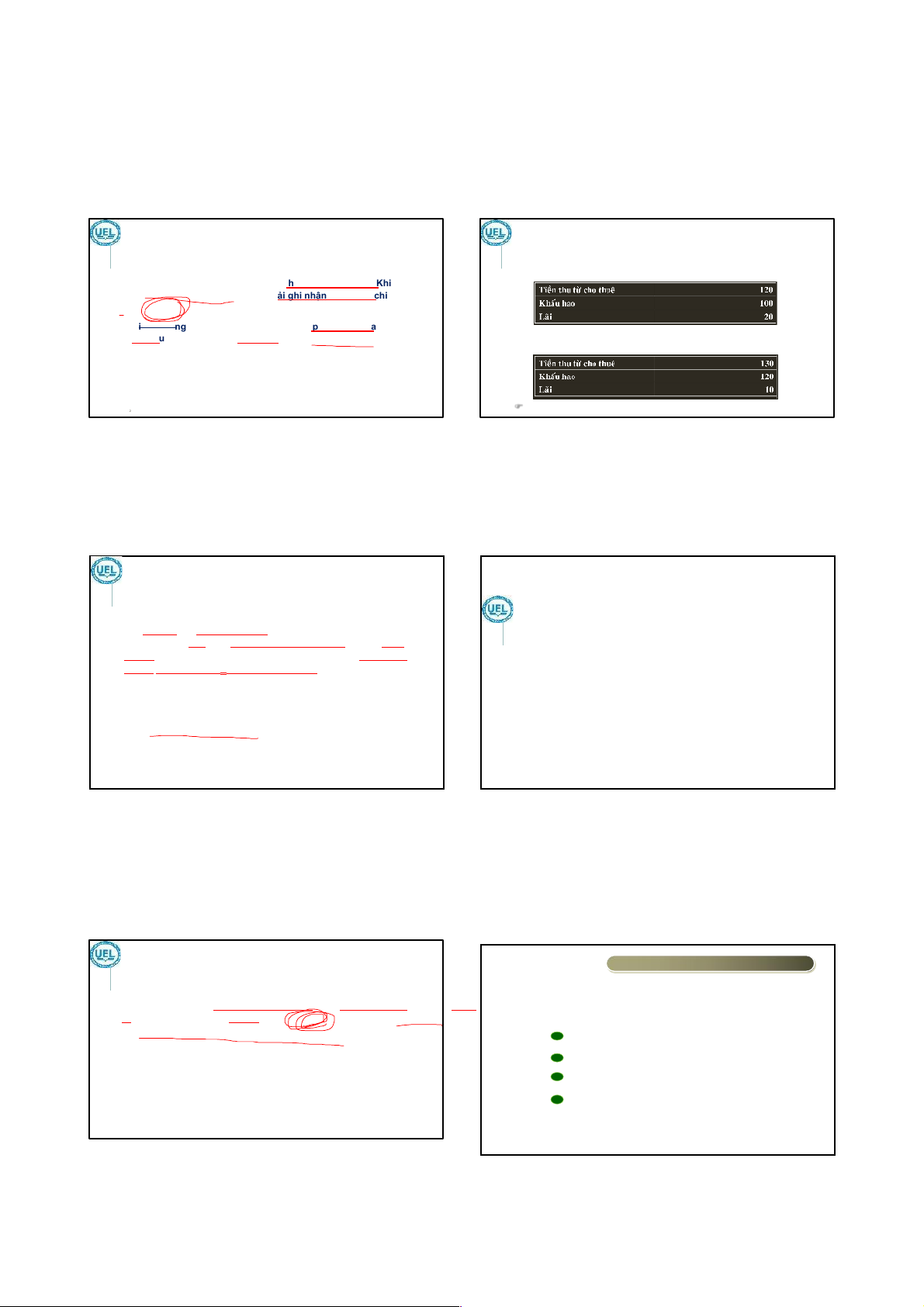

Vào tháng 1/N1 công ty A có cho công ty B thuê 1 tài sản cố định, khoản thu nhập;

Eền cho thuê là 400, khấu hao tài sản cho thuê trong tháng 1 là

300. Vào cuối tháng khi công ty B trả lại tài sản, đơn vị phát hiện

tài sản bị hư trong quá trình công ty B sử dụng. Công ty A dự kiến

c/ Không đánh giá thấp hơn giá trị của các khoản nợ phải trả và chi phí; d/

sửa chữa tài sản này trong tháng 2, chi phí sửa chữa dự kiến là

Doanh thu và thu nhập chỉ được ghi nhận khi có bằng chứng chắc chắn về 50.

khả năng thu được lợi ích kinh tế, còn chi phí phải được ghi nhận khi có bằng

Lãi/lỗ của hoạt động cho thuê trong tháng 1/N1 là bao nhiêu?

chứng về khả năng phát sinh chi phí. 2/14/22 50 2/14/22 51 50 51 12 lOMoAR cPSD| 47879361 14/02/2022

NH Ấ T Q U Á N ( C O NS IS T E NC Y P R INC I P L E )

PH Ù H Ợ P ( M A T C H IN G PR IN C I PL E )

- Vào đầu năm N1, công ty A mua 1 xe chở hàng để cho thuê,nguyêngiá là 1.200

triệu, đơn vị xác định thời gian sử dụng là 12 năm. Số Eền cho thuê và lợi nhuận nămN1nhưsau:

❖ Việc ghi nhận doanh thu và chi phí ph ả

i phù hợp với nhauKh . i

ghi nhận một khoản doanh thu thì ả p i h g

hi nhận một khoả cn h i

phí tương ứng có liên quan đến việc tạo ra doanh thu đó. ❖ i Ch phí tư ng

ơ ứng với doanh thu gồm chi p

h í của kỳ tạo a r

- Vào đầunămN2,côngtyAxácđịnhlạithờihạnsửdụngxenàylà10năm, nhhình do anh t u

h và chi phí của cá

c kỳ trướ c hoặc chi phí phải trả chothuênămN2nhưsau:

nhưng liên quan đến doanh thu của kỳ đó.

❖ Nguyên tắc phù hợp nhằm xác định kết quả kinh doanh một cách hợp lý

2 /14/ 22 Cóthểkết luận nhhìnhkinhdoanhnămN2xấuhơnnămN1? 2 /14/ 22 52 53 52 53

NHẤT QUÁN (CONSISTENCY PRINCIPLE)

❖Các chính sách và phương pháp kế toán doanh nghiệp đã chọn phải

được áp dụng thống nhất ít nhất trong một kỳ kế toán năm. Trường hợp

TRỌNG YẾU (MATERIALITY PRINCIPLE)

có thay đổi chính sách và phương pháp kế toán đã chọn thì phải giải trình

lý do và ảnh hưởng của sự thay đổi đó trong phần thuyết minh báo cáo

Tháng 1/N1, đơn vị xuất kho một bộ bàn ghế trị giá 500.000 đ (thời hạn sử tài chính.

dụng 2 năm) và 1 máy sản xuất trị giá 550.000.000 đ (thời hạn sử dụng 2

❖Nguyên tắc nhất quán giúp cho thông En trên báo cáo tài chính giữa các

năm) dùng cho sản xuất. Kế toán đã ghi nhận hết giá trị của 2 tài sản này vào

kỳ có thể so sánh được với nhau.

chi phí của tháng 1/N1.

Kế toán tại đơn vị ghi nhận chi phí có hợp lý? 2/14/22 54 2/14/22 55 54 55 9 CÂU HỎI TRẮC NGHIỆM

TRỌNG YẾU (MATERIALITY PRINCIPLE)

❖Thông En được coi là trọng yếu trong trường hợp nếu thiếu thông En hoặc thiếu chính xác

Câu 1: Tính cân đối của kế toán được thế hiện qua phương trình:

của thông En đó có thể làm sai lệch đáng kể báo cáo tài chính, làm ảnh hưởng đến quyết

định kinh tế của người sử dụng báo cáo tài chính. a

Tổng tài sản = Tổng nguồn vốn

❖Tính trọng yếu phụ thuộc vào độ lớn và nh chất của thông En hoặc các sai sót được đánh b

Tài sản ngắn hạn + Tài sản dài hạn = Tổng nguồn vốn

giá trong hoàn cảnh cụ thể. Tính trọng yếu của thông En phải được xem xét trên cả phương

diện định lượng và định nh. c

Tổng tài sản = Nợ phải trả + vốn chủ sở hữu

❖BCTC trung thực và hợp lý không đòi hỏi phải tuyệt đối chính xác mà chỉ cần không d Tất cả các câu trên

có sai lệch trọng yếu ➔ Kế toán có thể chấp nhận sai lệch không trọng yếu. 2/14/22 56 2/14/22 57 56 57 lOMoAR cPSD| 47879361 14/02/2022 CÂU HỎI TRẮC NGHIỆM CÂU HỎI TRẮC NGHIỆM

Câu 3: Kế toán chỉ ghi nhận giá trị tài sản theo giá ban

Câu 2: Chỉ ghi nhận 1 khoản chi phí khi chi phí đó tạo ra

đầu bỏ ra để có được tài sản và không ghi nhận giá trị tài

doanh thu, đây là yêu cầu của nguyên tắc:

sản theo giá thị trường, đây là yêu cầu của nguyên tắc: Giá a gốc Giá a gốc b Thận trọng Thận trọng b Phù hợp c c Trọng yếu d Nhất quán d Thực tế phát sinh 2/14/22 58 2/14/22 59 58 59 CÂU HỎI TRẮC NGHIỆM

Câu 4: Which of the following is true: a Assets = Liabilities - Owner’s Equity b

5. CÁC PHƯƠNG PHÁP KẾ TOÁN Assets =

Liabilities + Owner’s Equity c

❖Phương pháp chứng từ kế toán ❖Phương Liabilities = Assets +

pháp nh giá các đối tượng kế toán ❖Phương Owner’s Equity d None of

pháp tài khoản kế toán ❖Phương pháp tổng

hợp và cân đối kế toán above is true 2/14/22 60 2/14/22 61 60 61 10

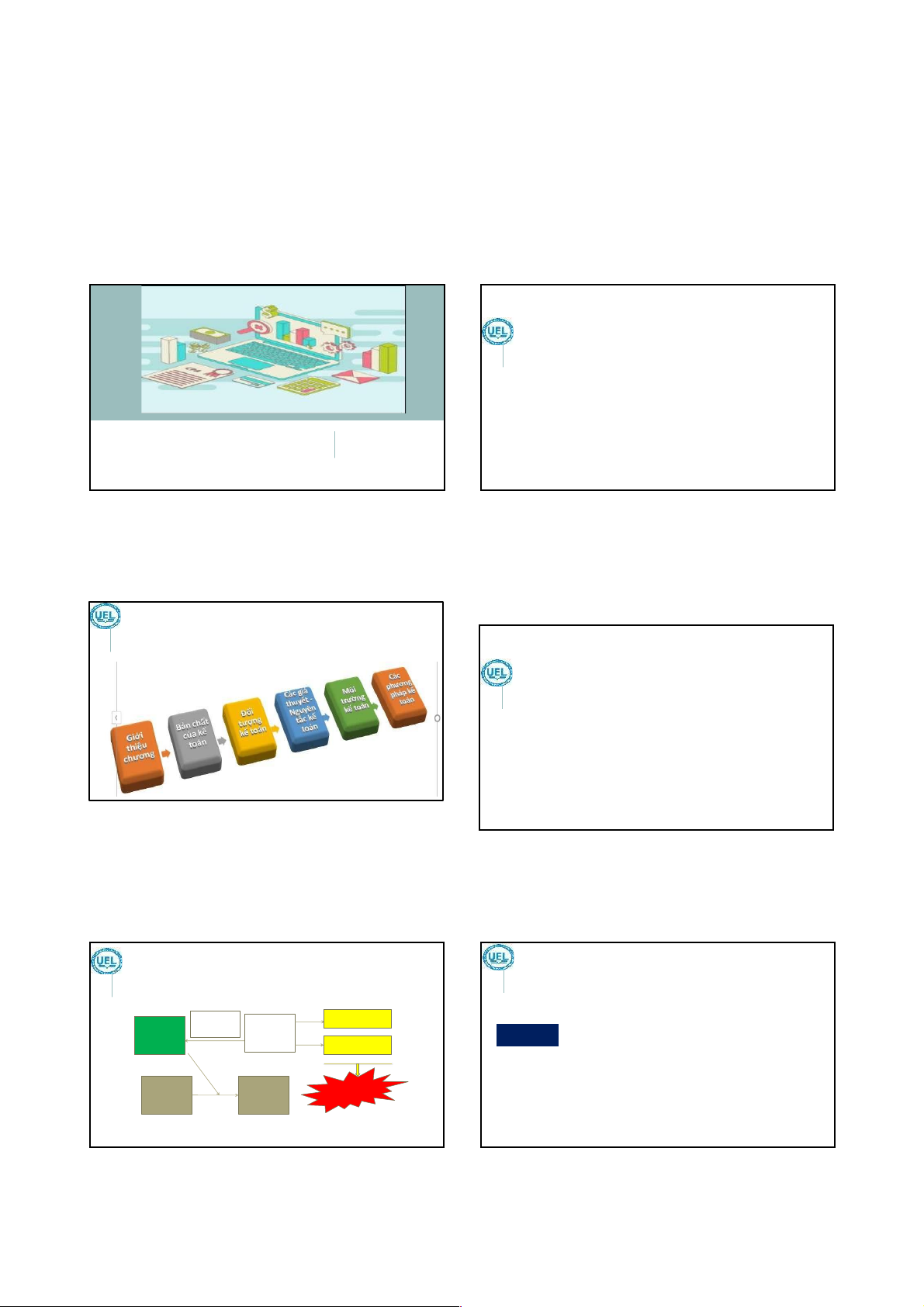

M Ố I QU A N H Ệ GI Ữ A C Á C PH Ư Ơ N G PH Á P K Ế 6. TO Á N

M Ô I T R Ư Ờ N G KẾ T O Á N

SV tự nghiên cứu và trả lời các câu hỏi sau: Chứng từ Tài khoản

Tổng hợp và cân kế toán kế toán

đối kế toán

1. Môi trường pháp lý của kế toán là gì? Vẽ

sơ đô hệ thống văn bản qui phạm pháp

luật về kế toán tại Việt Nam. Tính giá Tính giá

2. Liệt kê các nguyên tắc đạo đức theo đ

( ầu vào )

( đầu r a)

chuẩn mực đạo đức nghề nghiệp Kế toán,

Kiểm toán Việt Nam 2 /14/ 22 2 /14/ 22 62 63 62 63 ̀ 14 lOMoAR cPSD| 47879361 14/02/2022

7. CÁC LOẠI HÌNH DOANH NGHIỆP TẠI VIỆT NAM BÀI TẬP CÁ NHÂN: CÒN GÌ NỮA ???

1. So sánh đặc điểm các loại hình doanh nghiệp tại Việt Nam.

❖Trên đây chỉ là những phần cơ bản nhất về kế toán

2. Nếu bạn có đủ vốn để thành lập 1 công ty bạn dự định sẽ kinh

doanh mặt hàng/ngành hàng/lĩnh vực gì? Và bạn sẽ chọn loại

❖Cần nghiên cứu thêm qua sách, tạp chí

hình DN nào cho công ty của bạn, vì sao?

❖Sẽ m hiểu thêm trong những bài học sau … 2/14/22 64 2/14/22 65 64 65 11 lOMoAR cPSD| 47879361 10/03/2022

CHƯƠNG 2-BÁO CÁO TÀI CHÍNH MỤC TIÊU

❖Sau khi học xong chương này sinh viên có thể:

–Giải thích được khái niệm và sự cần thiết của phương pháp tổng hợp – cân đối kế toán.

–Hiểu được nội dung, kết cấu và ý nghĩa của Bảng cân đối kế toán, báo cáo

kết quả kinh doanh và báo cáo lưu chuyển Pền tệ. /10/ 22

–Tính toán được một số chỉ Pêu tài chính cơ bản và giải thích được ý nghĩa 1 3 của các chỉ Pêu này. 3/10/22 2 1 2

1 . PHƯƠNG PHÁP TỔNG HỢP VÀ CÂN ĐỐI KẾ TOÁN NỘI DUNG

❖ Khái niệm và ý nghĩa của phương pháp tổng hợp và cân đối kế toán

1. Phương pháp tổng hợp và cân đối kế toán

❖ Mục đích của báo cáo tài chính

2. Bảng cân đối kế toán

3. Báo cáo kết quả hoạt động kinh doanh

4. Báo cáo lưu chuyển Nền tệ

5. Một số chỉ Nêu tài chính cơ bản (SV tự nghiên cứu) 3/10/ 22 4 3/10/22 3 3 4

KHÁI NIỆM PHƯƠNG PHÁP TỔNG HỢP VÀ CÂN ĐỐI KẾ TOÁN

Ý NGHĨA PHƯƠNG PHÁP TỔNG HỢP VÀ CÂN Qui trình kế toán

Tổng hợp: Sàng lọc, lựa chọn, liên kết thông tin

riêng lẻ (trên sổ kế toán) -> thành thông tin ĐỐI KẾ TOÁN

tổng quát, nhằm phản ánh tình hình hoạt động

Chứng từ kế toán SXKD

–Cung cấp thông +n kinh tế tài chính tổng hợp, có hệ thống, có khả

năng so sánh được làm cơ sở cho việc ra các quyết định kinh tế.

Cân đối: Sự cân bằng về lượng khi so sánh

2 mặt của 1 đối tượng (TS=NV; DT=CP+LN; ...) Sổ kế toán

▪Báo cáo tài chính cung cấp thông Pn về: Tình hình tài chính,

PHƯƠNG PHÁP TỔNG HỢP – CÂN ĐỐI KẾ TOÁN Tình hình kinh doanh,

Tình hình lưu chuyển Pền tệ,

Các thông Pn bổ sung của doanh nghiệp. BÁO CÁO BCKQ BCLC TM TÀI CHÍNH Bảng

CĐKT hđKD Tiền tệ BCTC 3/10/22 6 3/10/22 7 6 7 16 lOMoAR cPSD| 47879361 10/03/2022 1 TÌNH HÌNH KINH DOANH

❖Tình hình kinh doanh được trình bày trên báo cáo kết quả hoạt TÌNH HÌNH TÀI CHÍNH động

❖Tình hình tài chính thể hiện qua kinh doanh

– Các tài sản của doanh nghiệp: Tài sản là các nguồn lực kinh tế:

–được đánh giá bằng cách so sánh doanh thu đạt được và chi phí bỏ ra, –thường

•do doanh nghiệp kiểm soát,

thể hiện thông qua chỉ Pêu lãi hoặc lỗ.

•xác định được giá trị,

❖Tình hình kinh doanh sẽ ảnh hưởng đến hnh hình tài chính của DN

•mang lại lợi ích kinh tế trong tương lai.

❖Hiểu biết về hnh hình kinh doanh sẽ dự báo được:

–Nguồn hình thành tài sản: gồm vốn chủ sở hữu và nợ phải trả.

–khả năng tạo ra lợi nhuận của DN trong tương lai,

❖Tình hình tài chính của DN được trình bày trên Bảng cân đối kế toán.

–jnh hình tài chính của DN trong tương lai và

– luồng Pền của DN trong tương lai. 3/10/22 8 3/10/ 22 9 8 9

TÌNH HÌNH LƯU CHUYỂN TIỀN TỆ CÁC THÔNG TIN BỔ SUNG

❖Tình hình lưu chuyển Nền tệ là gì?

❖Được trình bày trên Bản thuyết minh báo cáo tài chính

–Các dòng Pền thu vào, chi ra từ các hoạt động của DN ❖Được trình ❖Mục đích:

bày trên Báo cáo lưu chuyển Nền tệ ❖Giúp người sử dụng BCTC

–Cung cấp thông Pn chi Pết hơn về jnh hình tài chính, jnh hình kinh doanh và

có thể đánh giá về cách sử dụng Nền

luồng Pền của doanh nghiệp.

–Báo cáo về những nguồn lực phi tài chính của DN.

và khả năng tạo ra Nền của doanh nghiệp.

–Cung cấp thêm những thông Pn quan trọng khác 3/10/22 10 3/10/22 11 10 11

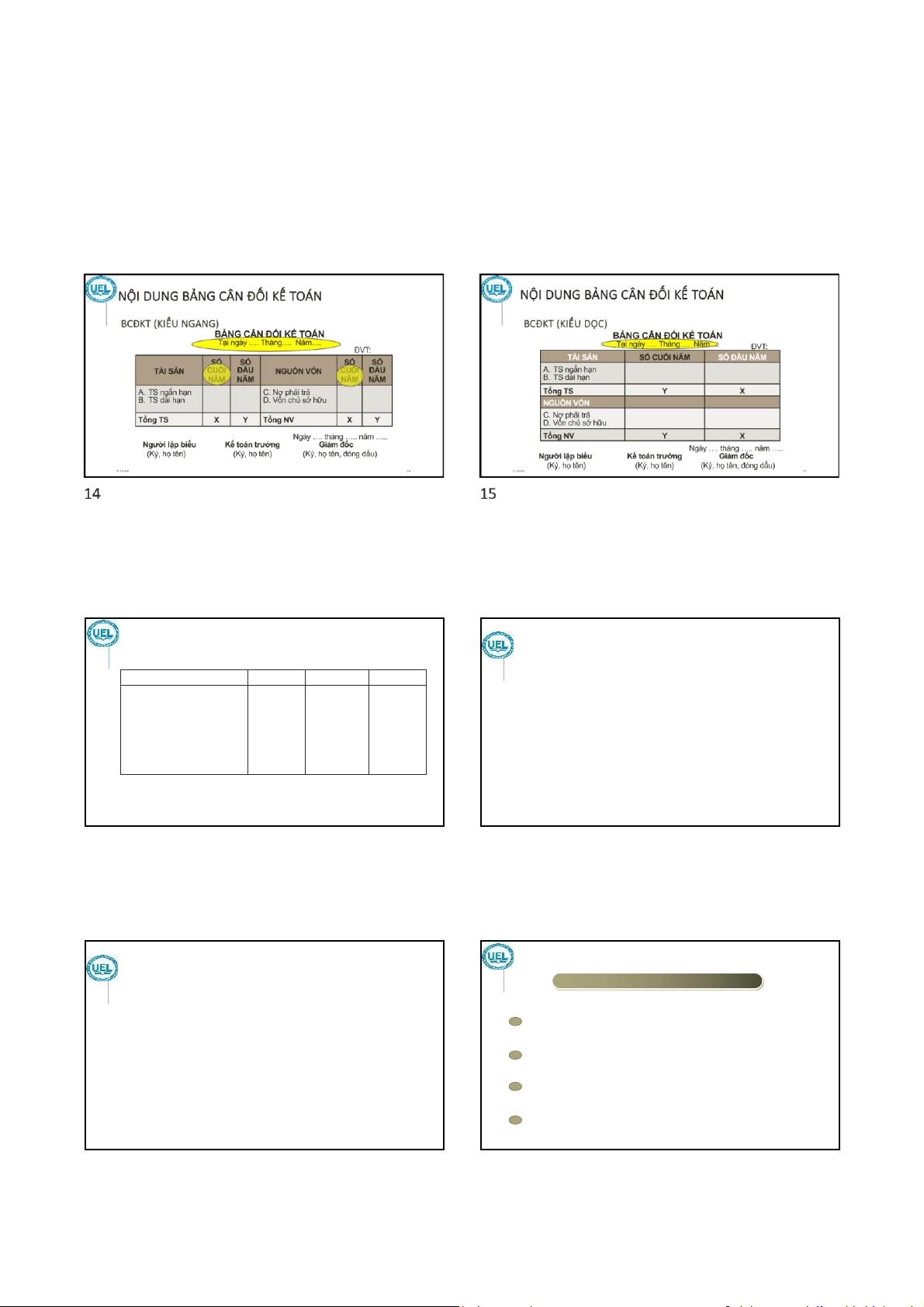

2. BẢNG CÂN ĐỐI KẾ TOÁN

KHÁI NIỆM VÀ Ý NGHĨA CỦA BẢNG CÂN ĐỐI KẾ BALANCE SHEET TOÁN ❖ KHÁI NIỆM:

Khái niệm, ý nghĩa bảng cân đối kế

Bảng cân đối kế toán là báo cáo tài chính tổng hợp, trình bày tổng quát

toán ❖Đặc điểm của bảng cân đối kế

Jnh hình tài sản và nguồn hình thành tài sản của đơn vị tại một thời

điểm nhất định (Cuối quý, cuối tháng, cuối năm).

toán ❖Sự biến động của bảng cân đối kế toán

Ý NGHĨA CỦA BẢNG CÂN ĐỐI KẾ TOÁN

Cung cấp thông Pn về jnh hình tài sản của DN để:

Đánh giá qui mô DN và cơ cấu tài sản của DN Đánh

giá khả năng tự chủ tài chính và nghĩa vụ của DN

Đánh giá khả năng thanh toán của DN 13 3/10/22 12 3/10/22 12 13 17 lOMoAR cPSD| 47879361 10/03/2022 2 VÍ DỤ

❖Anh chị nhận xét xem DN nào sau đây có hnh hình tài chính tốt

nhất? (đơn vị {nh: 1.000 đồng) Chætieâu DN A DN B DN C

ĐẶC ĐIỂM CỦA BẢNG CÂN ĐỐI KẾ TOÁN Tài sản ngắn hạn 800.000 4.000.000 6.000.000 Tài sản dài hạn 1.200.000 10.000.000 4.000.000

Tổng cộng tài sản

❖Nguyên tắc sắp xếp các khoản mục trên bảng cân đối kế toán 2.000.000

14.000.000 10.000.000 Nợ ngắn hạn 400.000 6.000.000 2.500.000

–Phần tài sản: Các chỉ Pêu trong phần này được sắp xếp theo unh thanh Nợ dài hạn 500.000 5.000.000 2.000.000

khoản giảm dần của tài sản, nghĩa là TS nào dễ chuyển đổi thành Pền nhất

Nguồn vốn chủ sở hữu 1.100.000 3.000.000 5.500.000

được xếp lên đầu Pên.

Tổng cộng nguồn vốn 2.000.000

14.000.000 10.000.000

–Phần nguồn vốn: Các chỉ Pêu trong phần này được sắp xếp theo unh thúc 3/10/22 16

nợ giảm dần của nguồn vốn sử dụng, nghĩa là nguồn vốn nào phải trả

sớm nhất được xếp lên đầu Pên. 3/10/22 17 16 17

CÂ U H Ỏ I TR Ắ C N G H IỆ M

ĐẶC ĐIỂM CỦA BẢNG CÂN ĐỐI KẾ TOÁN

Câu 1: Bảng cân đối kế toán là bảng: a

Phản ánh chi tiết tình hình tài sản và nguồn vốn của

❖Tính chất quan trọng nhất của Bảng cân đối kế toán là bnh cân đối, DN tại một thời điểm

thể hiện ở chỗ: b

Phản ánh chi tiết tình hình tài sản và nguồn vốn của

Tổng tài sản = Tổng nguồn vốn DN trong 1 thời kỳ Hoặc c

Phản ánh chi tiết tình hình kinh doanh của DN trong 1

•Tài sản = Nợ phải trả + Vốn chủ sở hữu thời kỳ

Phản ánh một cách tổng quát tình hình tài sản và d 3/10/ 22

nguồn vốn của DN tại 1 thời điểm 19 3/10/22 18 18 19 18 lOMoAR cPSD| 47879361 10/03/2022 3 CÔNG TY HOA HƯỚNG DƯƠNG VÍ DỤ

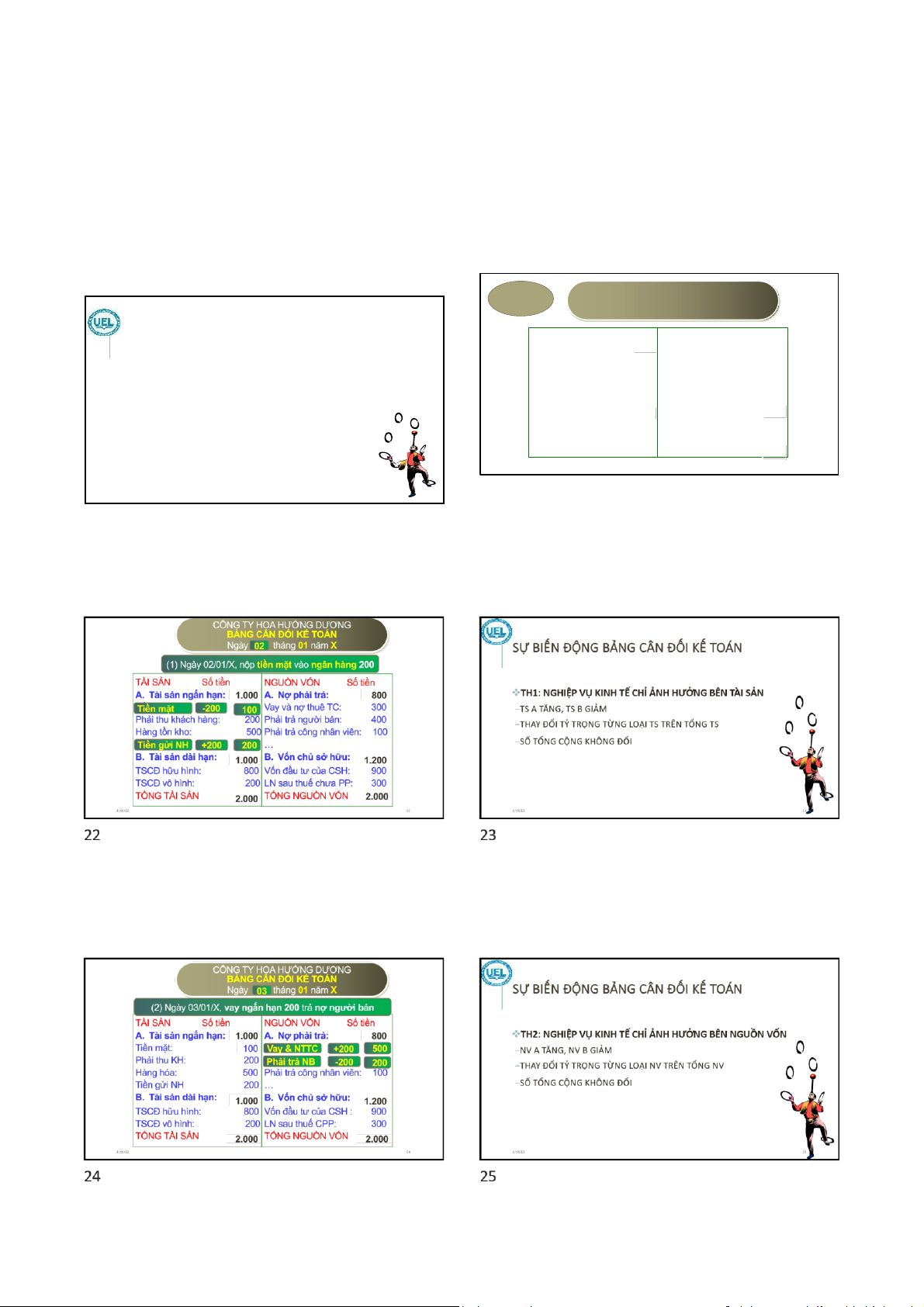

BẢNG CÂN ĐỐI KẾ TOÁN

Ngày 01 tháng 01 năm X TÀI SẢN Số tiền NGUỒN VỐN Số tiền

A. Tài sản ngắn hạn: 1.000 A . Nợ phải trả: 800

SỰ BIẾN ĐỘNG CỦA BẢNG CÂN ĐỐI KẾ TOÁN Tiền mặt: 300 Vay & nợ thuê TC: 300

–Bảng cân đối kế toán bị ảnh hưởng bởi từng nghiệp vụ kinh tế phát sinh tại Phải thu khách hàng:

200 Phải trả người bán: 400 DN. Hàng hóa:

500 Phải trả công nhân viên: 100

–Cho dù nghiệp vụ kinh tế phát sinh trong DN phong phú như thế nào thì … …

Bảng cân đối kế toán vẫn luôn luôn đảm bảo unh cân đối, thể

B. Tài sản dài hạn: B.

1.000 Vốn chủ sở hữu: 1.200

hiện ở chỗ Tổng cộng Tài sản = Tổng cộng Nguồn vốn TSCĐ hữu hình:

800 Vốn đầu tư của CSH: 900 TSCĐ vô hình: 200 LN sau thuế chưa PP: 300 TỔNG TÀI SẢN TỔNG NGUỒN VỐN 2.000 2.000 3/10/ 22 21 20 3/10/22 20 21 19 lOMoAR cPSD| 47879361 10/03/2022 4 CÔNG TY HOA HƯỚNG DƯƠNG

BẢNG CÂN ĐỐI KẾ TOÁN

Ngày 0304 tháng 01 năm X

(3) Ngày 04/01/X, vay ngắn hạn bằng tiền mặt 200

SỰ BIẾN ĐỘNG BẢNG CÂN ĐỐI KẾ TOÁN TÀI SẢN Số tiền NGUỒN VỐN Số tiền A. ❖

Tài sản ngắn hạn: 1.2001.000 A. Nợ phải trả: 1.0008

TH3: NGHIỆP VỤ KINH TẾ ẢNH HƯỞNG ĐẾN CẢ HAI

TiềnTiềnmặt:mặt +2001300 Vay & NTTC:Vay & NTTC +200 500700

BÊN (TÀI SẢN VÀ NGUỒN VỐN): CÙNG TĂNG Phải thu KH: 200 Phải trả NB: 200

–TS TĂNG VÀ NGUỒN VỐN TĂNG Hàng hóa:

500 Phải trả công nhân viên: 100

–THAY ĐỔI TỶ TRỌNG TỪNG LOẠI TS VÀ NV Tiền gửi NH 200 …

–SỐ TỔNG CỘNG TĂNG LÊN

B. Tài sản dài hạn: 1.000 B. Vốn chủ sở hữu: 1.200

–TỔNG TÀI SẢN = TỔNG NGUỒN VỐN TSCĐ hữu hình:

800 Vốn đầu tư của CSH: 900 TSCĐ vô hình: 200 LN sau thuế CPP: 300 TỔNG TÀI SẢN 3/10/22

2.2000TỔNG NGUỒN VỐN 2.2000 27 3/10/22 26 26 27 CÔNG TY HOA HƯỚNG DƯƠNG

BẢNG CÂN ĐỐI KẾ TOÁN

Ngày 0405 tháng 01 năm X

(4) Ngày 05/01/X, chi TGNH trả nợ vay ngắn hạn 100 TÀI SẢN Số tiền NGUỒN VỐN Số tiền

A. Tài sản ngắn hạn: 1.1002 A. Nợ phải trả:

SỰ BIẾN ĐỘNG BẢNG CÂN ĐỐI KẾ TOÁN 1.0900 Tiền mặt:

300 Vay & NTTC:Vay & NTTC -100

❖TH4: NGHIỆP VỤ KINH TẾ ẢNH HƯỞNG ĐẾN CẢ HAI 700600 BÊN (TÀI Phải thu KH: 200 Phải trả NB: 200 Hàng tồn kho:

SẢN VÀ NGUỒN VỐN): CÙNG GIẢM

500 Phải trả công nhân viên: 100

–TS GIẢM VÀ NGUỒN VỐN GIẢM

TiềnTiềngửigửiNHNH-100 200100 …

–THAY ĐỔI TỶ TRỌNG TỪNG LOẠI TS VÀ NV

B. Tài sản dài hạn: 1.000 B. Vốn chủ sở hữu: 1.200 –SỐ TỔNG CỘNG GIẢM Tài sản cố định:

800 Vốn đầu tư của CSH: 900

–TỔNG TÀI SẢN = TỔNG NGUỒN VỐN Xây dựng cơ bản DD:

200 LN sau thuế chưa PP: 300 TỔNG TÀI SẢN 2.1002

TỔNG NGUỒN VỐN 2.1002 29 3/10/22 28 3/10/22 28 29

SỰ BIẾN ĐỘNG BẢNG CÂN ĐỐI KẾ TOÁN

❖VÍ DỤ: Đơn vị bnh: triệu đồng ❖Vào ngày 1/1/X Công ty T3 có

SỰ BIẾN ĐỘNG BẢNG CÂN ĐỐI KẾ TOÁN

vốn ban đầu do cổ đông góp gồm:

tiền mặt 200, TGNH 300, hàng hóa 500.

❖Trong tháng 1/X có tình hình sau: ❖NHẬN XÉT

1)Nộp tiền mặt vào ngân hàng là 50.

–Nếu nghiệp vụ ảnh hưởng một bên BCĐKT: sẽ làm thay đổi tỷ trọng của

2)Mua hàng hóa 60 chưa trả tiền.

các loại tài sản hoặc nguồn vốn mà không làm thay đổi số tổng cộng

3)Dùng tiền gửi ngân hàng trả nợ người bán 10.

–Nếu nghiệp vụ ảnh hưởng đến 2 bên BCĐKT: sẽ làm thay đổi tỷ trọng từng

4)Vay ngân hàng trả nợ người bán 20.

loại TS, NV và số tổng cộng Yêu cầu: 1)

–Tổng tài sản và tổng nguồn vốn luôn luôn bằng nhau

Lập bảng cân đối KT ở thời điểm thành lập.

2) Phân tích các NVKT và lập BCĐKT cuối tháng 1/X. 3/10/22 30 3/10/22 31 30 31 20

Tài liệu liên quan:

-

vgttfyyiytdcvhbjjgfdsdrtdggcf h

14 7 -

VAS 01 - Chuẩn Mực Chung và Nguyên Tắc Kế Toán Cơ Bản

21 11 -

Poster: Tân sinh viên mất tập trung trong học tập | Trường đại học Kinh tế Thành phố Hồ Chí Minh

22 11 -

Tiểu luận nhóm Kế Toán Tài Chính - MISA - Lớp ACC705_222_1_D

20 10 -

KẾ TOÁN CÔNG - TRẮC NGHIỆM CHO TIẾN TRÌNH HÀNH CHÍNH SỰ NGHIỆP

52 26