So sánh Nghiệp vụ Huy động Vốn và Tiền Gửi tại ngân hàng thương mại | Môn Nghiệp vụ Ngân hàng Thương mại - Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Huy động vốn là quá trình mà một tổ chức hoặc doanh nghiệp tìm kiếm các nguồn tài trợ, nguồn vốn hoặc nguồn tài nguyên để sử cho mục tiêu tài chính cụ thể. Tài liệu được sưu tầm gồm 5 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Nghiệp vụ Ngân hàng Thương mại 10 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58759230 Thành viên nhóm

Dương Đức Bình - 20131095

Hứa Thị Thùy Duyên - 20131105

Phạm Nguyễn Anh Tuấn - 20131219

Phạm Thị Yến Vy - 20131045

Phân biệt các loại nghiệp vụ huy động vốn của NHTM 1. Huy động vốn là gì?

- Huy động vốn là quá trình mà một tổ chức hoặc doanh nghiệp tìm kiếm các

nguồn tài trợ, nguồn vốn hoặc nguồn tài nguyên để sử cho mục tiêu tài chính cụ thể.

- Huy động vốn là vốn do NHTM huy động từ các cá nhân và tổ chức thông qua

việc thực hiện các nghiệp vụ nhận tiền gửi, thanh toán, và các nghiệp vụ kinh

doanh khác và được dùng để làm vốn kinh doanh. 2. Tính chất

- Không thuộc sở hữu của NHTM - Tính biến động cao

- Chiếm tỷ trọng lớn trong tổng NV của NHTM

- Ảnh hưởng tới chi phí của NHTM

3. Các hình thức huy động vốn tiền gửi của NHTM 3.1. Tiền gửi ngân hàng

● Tiền gửi có kỳ hạn

- Là khoản tiền của khách hàng gửi tại tổ chức tín dụng trong một thời hạn nhất

định (từ 1 vài một tháng đến vài năm) theo thỏa thuận giữa khách hàng và tổ

chức tín dụng với nguyên tắc hoàn trả đầy đủ tiền gốc, lãi cho khách hàng.

- Mục đích chính là sinh lời của tiền tệ (lấy lãi).

- Là nguồn vốn kinh doanh chủ mang tính chất ổn định, NHTM rất quan tâm và sử

dụng một cách chủ động để cho vay. lOMoAR cPSD| 58759230

- Khác với tiền gửi không kỳ hạn ở chỗ: tiền gửi có kỳ hạn là tiền để tích lũy,

không phải là bộ phận tiền tệ đang chờ thanh toán, khách hàng không thể rút

hoặc sử dụng thanh toán bất kỳ lúc nào, khách hàng không được sử dụng séc,

giấy chuyển tiền để thanh toán.

● Tiền gửi không kỳ hạn

- Là loại tiền gửi mà khách hàng có thể rút ra bất cứ lúc nào, người gửi tiết kiệm

có thể linh hoạt số tiền gửi và thời điểm rút tiền của mình mà không cần phải báo

trước. Thời gian gửi và rút tiền có thể được tính trong khoảng thời gian ngắn, có

thể là 1 năm, 1 tháng, 1 tuần hay thậm chí là một ngày.

- Mục đích là Mục đích nhằm đảm bảo an toàn về tài sản và thực hiện các khoản thanh toán qua NH

- Tiền gửi không kỳ hạn bao gồm các khoản tiền gửi tạm thời của doanh nghiệp,

công ty, tổ chức kinh tế và cá nhân với mục đích chính là thanh toán chuyển khoản.

- Hình thức này làm cho ngân hàng bị động trong sử dụng vốn kinh doanh.

● Tiền gửi tiết kiệm

- Là tiền tiết kiệm hoặc để dành của dân cư đem gửi vào ngân hàng với mục đích

kiếm lời và lãi một cách an toàn.

- Thường được gửi tại văn phòng giao dịch và được cấp sổ tiết kiệm minh chứng

cho việc khách đã gửi tiền trong một khoảng thời gian nào đó.

- Tiền gửi tiết kiệm bao gồm có tiền gửi tiết kiệm không kỳ hạn và tiền gửi tiết kiệm

có kỳ hạn. Cũng giống như tiền gửi có kỳ hạn, đây là nguồn vốn tiềm năng để các NHTM hoạt động.

3.2. Phát hành giấy tờ có giá ● Giấy tờ có giá là? lOMoAR cPSD| 58759230

- GTCG là bằng chứng xác nhận nghĩa vụ trả nợ giữa tổ chức phát hành giấy tờ có giá

với người sở hữu giấy tờ có giá trong một thời hạn nhất định, điều kiện trả lãi và các điều kiện khác.

- Giấy tờ có giá dài hạn là giấy tờ có giá có thời hạn từ một năm trở lên kể từ khi phát

hành đến khi đến hạn thanh toán. Giấy tờ có giá ngắn hạn là giấy tờ có giá có thời

hạn dưới một năm kể từ khi phát hành đến khi đến hạn thanh toán. ● Đặc điểm:

- Mức ổn định cao hơn so với vốn tiền gửi - Lãi suất thường cao hơn so với tiền gửi cùng kỳ hạn

● Các loại giấy tờ có giá:

- Hối phiếu đòi nợ, hối phiếu nhận nợ, séc, công cụ chuyển nhượng khác;

- Trái phiếu Chính phủ, trái phiếu công ty, kỳ phiếu, cổ phiếu;

- Tín phiếu, hối phiếu, trái phiếu, công trái và công cụ khác làm phát sinh nghĩa vụ trả nợ; - Các loại chứng khoán;

- Trái phiếu doanh nghiệp.

Các giấy chứng nhận quyền sở hữu tài sản (Giấy chứng nhận quyền sử dụng đất; Giấy

chứng nhận quyền sở hữu nhà ở, Giấy đăng ký xe mô tô, xe máy; Giấy đăng ký xe ô

tô…) không phải là giấy tờ có giá. 2.3. Đi vay ● Vốn vay

- Vốn vay là nguồn vốn hình thành do quan hệ vay mượn giữa NHTM với các TCTD khác và NHNN - Tính chất: lOMoAR cPSD| 58759230

+ Đáp ứng nhu cầu thanh toán nhanh chóng, mức độ ổn định trung bình.

+ Lãi suất thường xuyên biến động. ● Vốn khác

- Vốn khác: Là nguồn vốn được hình thành trong quá trình cung cấp dịch vụ cho khách hàng - Tính chất:

+ Mức độ ổn định không cao + Chi phí thấp

VD: Vốn thanh toán, nghiệp vụ đại lý (ngân hàng nước ngoài không có chi nhánh ở VN,

nhưng vẫn có KH muốn sử dụng dịch vụ của NH nước ngoài → sẽ thuê 1 NHTM ở VN

để làm đại lý cũng như rót vốn vào NHTM đó).

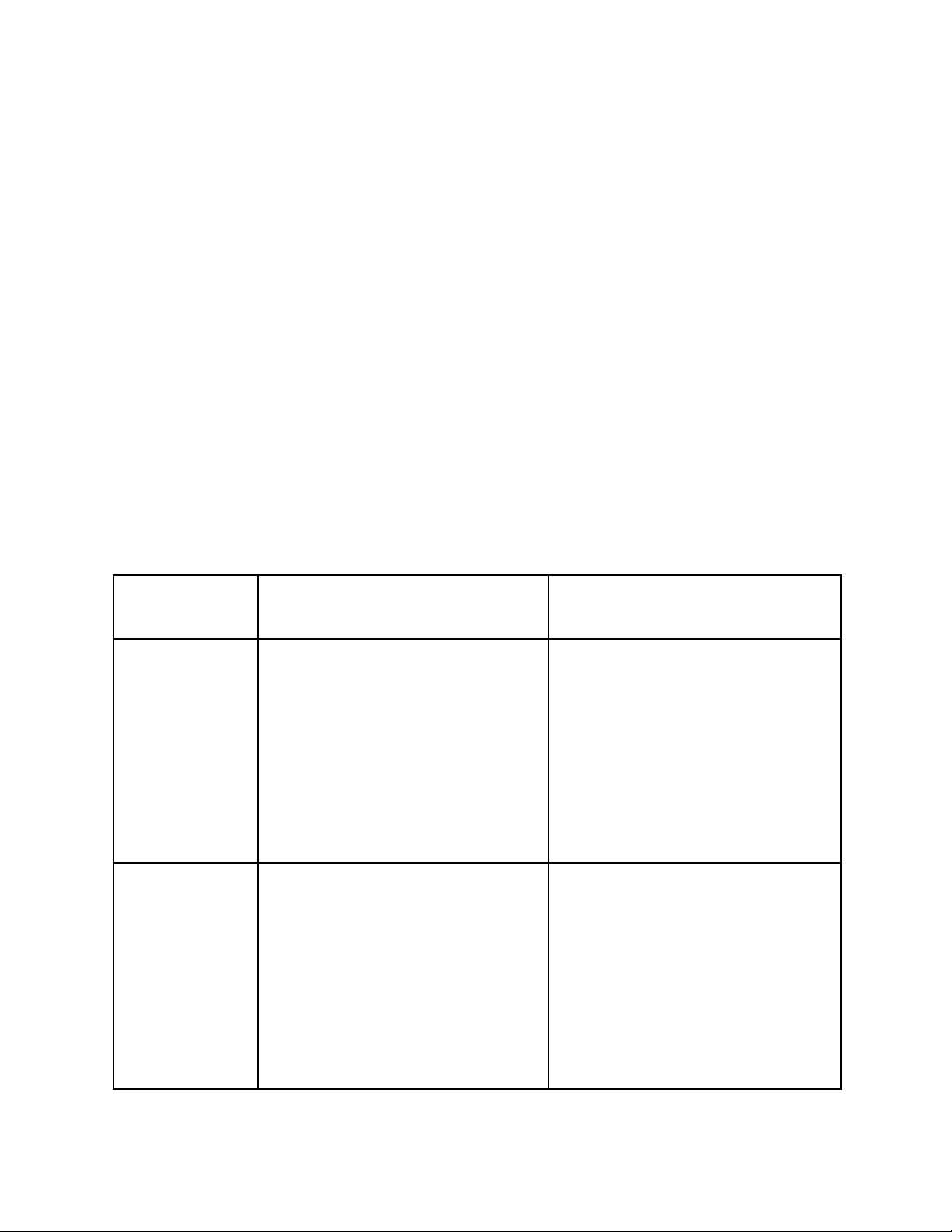

So sánh các loại tiền gửi dân cư và tổ chức kinh tế Tiền gửi dân cư

Tiền gửi tổ chức kinh tế Đặc điểm

- Có quy mô và số lượng tiền gửi - Có quy mô và số lượng tiền gửi

nhỏ, thường là khách hàng cá

lớn, thường là doanh nghiệp, tổ nhân hay hộ gia đình.

chức, cơ quan và các tổ chức tài chính.

Lợi ích lãi suất - Lãi suất thường thấp hơn - -

Lãi suất thường cao hơn,

Ưu đãi và dịch vụ kèm theo có thể ít hấp dẫn hơn.

do lượng tiền gửi lớn và khả

năng bảo đảm thanh khoản cho ngân hàng. -

Có nhiều ưu đãi và dịch

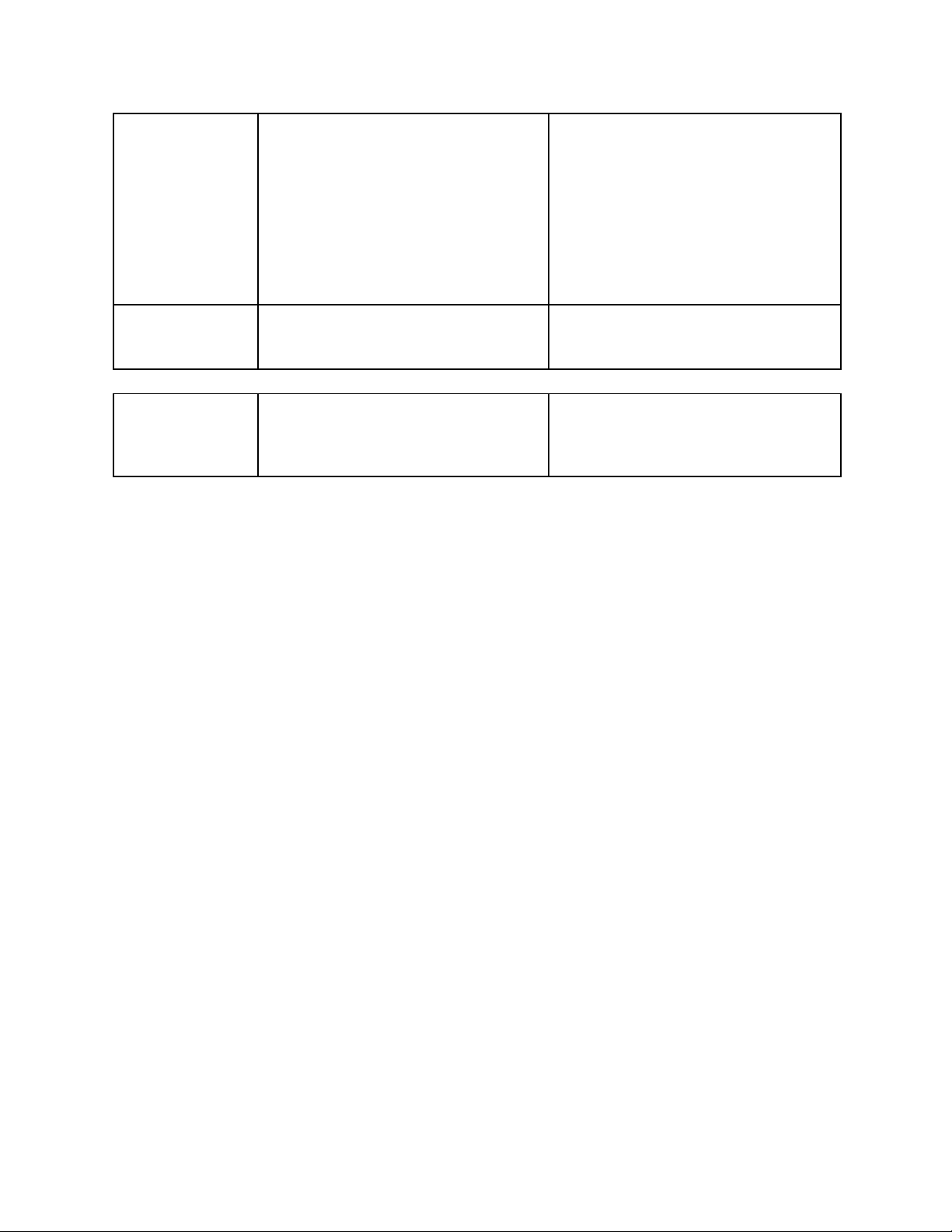

vụ tài chính đặc biệt được cung cấp. lOMoAR cPSD| 58759230 Mục đích

- Thường được sử dụng để tiết

- Sử dụng để thanh toán các

kiệm, lưu trữ tiền, đầu tư sinh lời giao dịch kinh doanh hàng ngày,

và giao dịch chuyển khoản hàng duy trì thanh khoản và quản lý tài ngày. chính doanh nghiệp. Rủi ro

- Ít phải đối mặt với các rủi ro lớn - Có thể đối mặt với các rủi ro

liên quan đến doanh nghiệp và thị trường tài chính.

Tài liệu liên quan:

-

Câu hỏi đúng sai và trắc nghiệm Môn Nghiệp vụ Ngân hàng Thương mại | Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

224 112 -

Đề kiểm tra 45p học kỳ 2 năm học 2022 - 2023 | Môn Nghiệp vụ Ngân hàng Thương mại - Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

91 46 -

Câu hỏi trắc nghiệm về Ngân hàng và Tín dụng | Môn Nghiệp vụ Ngân hàng Thương mại - Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

107 54 -

Bài tập & câu hỏi ôn tập Nghiệp vụ ngân hàng thương mại | Môn: Ngân Hàng Thương Mại | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

758 379