Tài chính công - Tóm tắt lý thuyết chương 1 và chương 2 | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

Các bộ phận cấu thành, đặc điểm khu vực Chính phủ chung - Chính phủ chung của một quốc gia (theo GFS) bao gồm các cơ quan công quyền và các đơn vị trực thuộc, đó là những tổ chức được thiết lập qua quá trình chính trị để thực hiện quyền lập pháp, tư pháp và hành pháp trong một vùng lãnh thổ. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Quản lý tài chính công 77 tài liệu

Trường: Trường Đại học Lâm nghiệp 286 tài liệu

Tác giả:

Preview text:

CÁC VẤN ĐỀ NGHIÊN CỨU CHƯƠNG 1

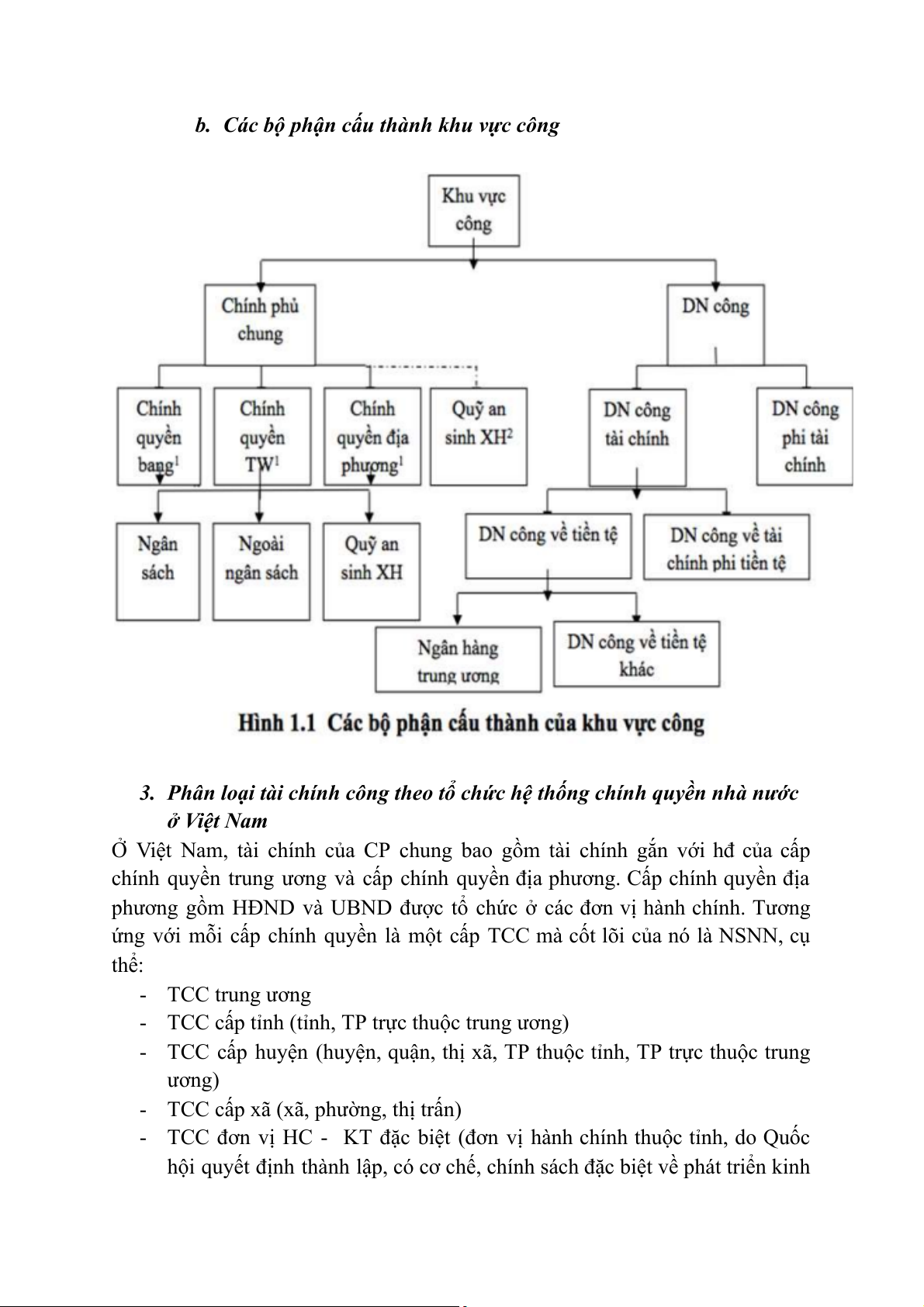

1. Các bộ phận cấu thành, đặc điểm khu vực Chính phủ chung

- Chính phủ chung của một quốc gia (theo GFS) bao gồm các cơ quan công

quyền và các đơn vị trực thuộc, đó là những tổ chức được thiết lập qua

quá trình chính trị để thực hiện quyền lập pháp, tư pháp và hành pháp trong một vùng lãnh thổ.

- Khu vực Chính phủ chung là một bộ phận của khu vực Công, thường bao

gồm chính quyền trung ương, chính quyền bang (nếu có) và chính quyền địa phương.

- Những tổ chức thuộc khu vực Chính phủ chung đều có những đặc điểm sau đây:

+ Chức năng kinh tế: cung cấp các hàng hóa công cộng và phân phối

lại thu nhập. Nguồn thu chính từ thuế và các khoản bảo hiểm xã hội mang tính bắt buộc.

+ Được định hướng và kiểm soát bởi cơ quan quyền lực Nhà nước:

các tổ chức này được thiết lập, chịu sự định hướng và kiểm soát

bởi cơ quan quyền lực Nhà nước.

+ Chủ thể chịu trách nhiệm pháp lý: Nhà nước chịu trách nhiệm pháp

lý cuối cùng đối với tài sản và nợ phải trả của các tổ chức này.

2. Quan niệm tài chính công và các bộ phận cấu thành

a. Quan niệm tài chính công

Tài chính công được tiếp cận theo 2 góc độ:

- Từ góc nhìn kinh tế học:

+ TCC là 1 nhánh của kinh tế học.

+ TCC là 1 công cụ để Nhà nước có thể thực thi các chức năng của mình trong nền kinh tế. - Từ góc nhìn thể chế:

+ Theo nghĩa rộng: TCC là tài chính của khu vực công. (CP chung và DN công)

+ Theo nghĩa hẹp: TCC là tài chính của CP chung.

⇒ TCC là những hđ thu, chi gắn với các quỹ tiền tệ của các cấp chính quyền

nhằm thực hiện các chức năng KT - XH của Nhà nước.

b. Các bộ phận cấu thành khu vực công

3. Phân loại tài chính công theo tổ chức hệ thống chính quyền nhà nước ở Việt Nam

Ở Việt Nam, tài chính của CP chung bao gồm tài chính gắn với hđ của cấp

chính quyền trung ương và cấp chính quyền địa phương. Cấp chính quyền địa

phương gồm HĐND và UBND được tổ chức ở các đơn vị hành chính. Tương

ứng với mỗi cấp chính quyền là một cấp TCC mà cốt lõi của nó là NSNN, cụ thể: - TCC trung ương

- TCC cấp tỉnh (tỉnh, TP trực thuộc trung ương)

- TCC cấp huyện (huyện, quận, thị xã, TP thuộc tỉnh, TP trực thuộc trung ương)

- TCC cấp xã (xã, phường, thị trấn)

- TCC đơn vị HC - KT đặc biệt (đơn vị hành chính thuộc tỉnh, do Quốc

hội quyết định thành lập, có cơ chế, chính sách đặc biệt về phát triển kinh

tế - xã hội, có tổ chức chính quyền địa phương và các cơ quan trực thuộc

tinh gọn, bảo đảm hoạt động hiệu lực, hiệu quả)

4. Khái niệm, các loại đơn vị dự toán

Đơn vị dự toán ngân sách là các cơ quan, tổ chức, đơn vị được cấp có thẩm

quyền giao dự toán ngân sách, bao gồm:

- Đơn vị dự toán cấp I là đơn vị dự toán ngân sách được Thủ tướng CP

hoặc UBND giao dự toán ngân sách.

- Đơn vị dự toán cấp II là đơn vị cấp dưới của đơn vị dự toán cấp I.

- Đơn vị dự toán cấp III là đơn vị cấp dưới của đơn vị dự toán cấp II.

- Đơn vị dự toán cấp IV là đơn vị cấp dưới của đơn vị dự toán cấp III, là

đơn vị sử dụng ngân sách được giao trực tiếp quản lý, sử dụng ngân sách.

5. Các mục tiêu quản lý tài chính công (liên hệ thực tiễn Việt Nam từ khi

thực hiện Luật NSNN 2015)

Trong quản lý TCC cần phải đạt được 3 mục tiêu: kỷ luật tài khóa tổng thể, hiệu

quả phân bổ và hiệu quả hoạt động. Những mục tiêu này được giải thích trong

Sổ tay Quản lý Chi tiêu công như sau: “Tổng số tiền mà CP chi nên gắn sát với

những gì có thể chi trả được trong trung hạn; theo đó, trong ngân sách năm,

chi tiêu nên được phân bổ phù hợp với ưu tiên chính sách; và chi tiêu nên đạt

được các kết quả mong muốn với CP thấp nhất.” (World Bank 1998)

- Kỷ luật tài khóa tổng thể:

+ Được hiểu là giới hạn ngân sách phải được duy trì bền vững trong trung hạn.

+ Mục đích: bảo đảm quản lý thu, chi không làm mất ổn định kinh tế vĩ mô. + Yêu cầu:

● Lập kế hoạch thu, chi ngân sách cần xem xét đến ổn định

kinh tế vĩ mô theo chu kỳ kinh tế.

● Bảo đảm dự báo thu, chi đáng tin cậy: giới hạn tổng thu,

tổng chi, bội chi, nợ công, tổng chi đầu tư, tổng chi thường

xuyên (thường so sánh với GDP) cho kế hoạch tài chính trung hạn, hằng năm.

● Thiết lập mức trần chi tiêu cho các bộ, ngành, địa phương có

tính hiện thực trong kế hoạch tài chính - ngân sách trung

hạn; chi tiêu mới phải chỉ rõ nguồn đảm bảo.

● Đảm bảo tính toàn diện và tính minh bạch của thu, chi ngân sách.

+ Liên hệ thực tiễn Việt Nam: - Hiệu quả phân bổ:

+ Được hiểu là thực hiện thu - chi ngân sách:

● Thu NS: đảm bảo chia sẻ “gánh nặng” thuế giữa các nhóm

người trong xã hội nhằm giảm thiểu những tác động tiêu cực của thuế.

● Chi NS: phù hợp với các ưu tiên trong chính sách của Nhà

nước, khuyến khích khả năng tái phân bổ các nguồn lực tài

chính trong giới hạn trần NS.

+ Mục đích: nguồn lực ngân sách có hạn nên cần ưu tiên cho các mục

tiêu chiến lực và giảm mất trắng. + Yêu cầu:

● XĐ mục tiêu chiến lược quốc gia cần thực hiện.

● XĐ nguyên tắc và tiêu chí phân bổ ngân sách gắn với mục tiêu chiến lược.

● Trao quyền cho các Bộ chịu trách nhiệm quản lý ngành trong

việc quyết định phân bổ ngân sách cụ thể cho các dự án,

chương trình thuộc thẩm quyền quản lý.

● Theo dõi, ĐG kết quả thực hiện các mục tiêu chiến lược.

● Giảm thiểu tác động “bóp méo” của thuế bằng cách: mở

rộng cơ sở đánh thuế và bảo đảm tính trung lập của hệ thống thuế.

● Đảm bảo tính toàn diện và minh bạch của thuế.

+ Liên hệ với thực tiễn Việt Nam: - Hiệu quả hoạt động:

+ Là việc xem xét mqh giữa đầu vào và kết quả thực hiện nhiệm vụ ở

các cấp độ đầu ra, kết quả; mqh tỷ lệ giữa đầu vào so với đầu ra.

+ Mục đích: nâng cao trách nhiệm giải trình về kết quả sử dụng

NSNN của các cơ quan thuộc CP. + Yêu cầu:

● Thiết lập các mục tiêu về đầu ra, kết quả phát triển trong dự thảo ngân sách.

● Giao NS gắn với chỉ tiêu về kết quả.

● Trao quyền tự chủ, tự chịu trách nhiệm cho thủ trưởng đơn

vị sử dụng ngân sách trong giới hạn ngân sách.

● Theo dõi, đánh giá đầu ra, kết quả phát triển và đánh giá chi tiêu công.

+ Liên hệ với thực tiễn Việt Nam:

6. Chức năng, nhiệm vụ của các cơ quan: Tài chính, Kế hoạch và Đầu tư,

cơ quan Thuế, Hải quan, Kho bạc trong quản lý tài chính công

Các cơ quan có chức năng quản lý TCC gồm:

- Cơ quan tài chính: Bộ TC, Sở TC, phòng TC - kế hoạch.

- Cơ quan kế hoạch - đầu tư: Bộ Kế hoạch - Đầu tư, Sở Kế hoạch - Đầu tư,

phòng Tài chính - Kế hoạch ➢ Chức năng:

+ Tham mưu chính sách: chính sách thuế, chi ngân sách, vay nợ.

+ Thực hiện chính sách: quản lý thu thuế, ngân quỹ, nợ, mua sắm đấu thầu công. ➢ Nhiệm vụ: + Cơ quan Tài chính:

● Xây dựng dự toán NSNN trung hạn và hằng năm.

● Xây dựng nguyên tắc, tiêu chí, định mức phân bổ chi thường

xuyên của NSNN; các chế độ, tiêu chuẩn, định mức về: chi

ngân sách, kế toán, thanh toán, quyết toán, mục lục NSNN,

chế độ báo cáo, công khai TC-NS.

● Tổ chức thực hiện ngân sách nhà nước bao gồm quản lý thu,

quản lý ngân quỹ, quản lý nợ và đánh giá hiệu quả chi NSNN.

● Giúp chủ tịch UBND cấp tỉnh chỉ đạo, hướng dẫn, kiểm tra thông tin.

● Tuyên truyền, phổ biến GD, pháp luật về lĩnh vực tài chính.

● Quản lý NSNN, thuế, phí, lệ phí và các khoản thu khác của NSNN.

+ Cơ quan Kế hoạch - Đầu tư:

● Xây dựng kế hoạch Đầu tư công trung hạn và hằng năm, chủ

trì trong việc quản lý ODA;

● Xây dựng nguyên tắc, tiêu chí, định mức phân bổ vốn đầu tư phát triển của NSNN;

● Hướng dẫn chuyên môn nghiệp vụ về lĩnh vực KH-ĐT cho

các đ/vị có liên quan, thanh tra, kiểm tra, giám sát về đấu

thầu và tổ chức mạng lưới thông tin về đấu thầu.

● Thực hiện hợp tác quốc tế và hợp tác địa phương trong lĩnh

vực KH-ĐT theo quy định của pháp luật

● Thực hiện công tác thông tin, báo cáo định kỳ và đột xuất về

tình hình thực hiện nhiệm vụ theo quy định của UBND TP và BỘ KH-ĐT

● Quản lý tài chính, tài sản được giao theo quy định của pháp

luật và phân công của UBND TP.

Các cơ quan quản lý thuế bao gồm cơ quan thuế và hải quan.

- Cơ quan thuế: Tổng cục Thuế > Cục Thuế > Chi cục Thuế

+ Chức năng: tham mưu, giúp Bộ trưởng Bộ Tài chính quản lý nhà

nước về các khoản thu nội địa, bao gồm: thuế, phí, lệ phí và các

khoản thu khác của NSNN và tổ chức quản lý thuế. + Nhiệm vụ:

● Trình Bộ trưởng Bộ tài chính để trình Chính Phủ, thủ tướng

Chính Phủ xem xét, quyết định các dự án luật, dự thảo quy

định của Chính phủ về quản lý thuế, dự toán thu thuế hàng

năm theo quy định của luật NSNN.

● Tuyên truyền, phổ biến giáo dục, pháp luật về thuế.

● Yêu cầu người nộp thuế phải cung cấp sổ kế toán, hóa đơn,

chứng từ, hồ sơ tài liệu khác có liên quan đến việc tính thuế, nộp thuế.

- Cơ quan hải quan: Tổng cục Hải quan > Cục Hải quan > Chi cục Hải quan

+ Chức năng: tham mưu chính sách về hải quan cho cơ quan tài

chính và tổ chức thực hiện pháp luật về thuế và các khoản thu khác

đối với hàng hóa xuất khẩu, nhập khẩu. + Nhiệm vụ:

● Kiểm tra, giám sát hh, phương tiện vận tải phòng chống

buôn lậu, vận chuyển trái phép hh qua biên giới, tổ chức

thực hiện pháp luật về thuế d/vụ, hh xnk. ● Thống kê hh xnk.

● Kiến nghị chủ trương, biện pháp quản lý Nhà nước về Hải

quan đối với h/động xnk.

Cơ quan quản lý ngân quỹ: Kho bạc Nhà nước

- Kho bạc nhà nước: KBNN trung ương, KBNN cấp tỉnh, KBNN cấp huyện.

- Chức năng: giúp Bộ trưởng Bộ Tài chính quản lý Nhà nước về quỹ tài

chính công, quản lý ngân quỹ.

- Nhiệm vụ: Tổ chức thực hiện việc thu nộp vào quỹ NSNN; kiểm soát,

thanh toán, chi trả các khoản chi của NSNN; thực hiện kế toán NSNN;

huy động vốn cho NSNN qua việc phát hành trái phiếu Chính phủ; quản

lý tổng hợp, lập quyết toán NSNN hàng năm.

CÁC VẤN ĐỀ NGHIÊN CỨU CHƯƠNG 2 1. Các quan điểm về NSNN

- Theo góc độ kinh tế: NSNN là 1 công cụ thực hiện chính sách kinh tế của quốc gia.

- Theo góc độ chính trị: NSNN được quyết định và giám sát bởi cơ quan quyền lực Nhà nước.

- Theo góc độ pháp luật: NSNN là 1 văn bản quy phạm pháp luật được

quyết định bởi Quốc hội.

- Theo góc độ quản lý: NSNN là bản kế hoạch để quản lý và tổ chức điều hành ngân sách.

⇒ NSNN là toàn bộ các khoản thu, chi của Nhà nước được dự toán và thực hiện

trong 1 khoảng thời gian nhất định do cơ quan nhà nước có thẩm quyền quyết

định để bảo đảm thực hiện các chức năng, nhiệm vụ của Nhà nước. (Luật NSNN 2015)

2. Phân tích các nguyên tắc quản lý NSNN. Các nguyên tắc này thể hiện

trong Luật NSNN ntn? Liên hệ với thực tiễn Việt Nam.

a. Nguyên tắc một tài liệu ngân sách duy nhất

- Khái niệm: Tất cả các khoản thu, chi của NN đều phải được phản ánh đầy

đủ, rõ ràng trong cùng 1 thời gian và trong cùng 1 văn bản tổng hợp được

cơ quan lập pháp quyết định. - Yêu cầu:

+ NSNN phải tổng hợp được toàn bộ các hđ thu và chi của NN.

+ Các khoản thu, chi phải được tập hợp trong 1 dự toán ngân sách

duy nhất trình cơ quan lập pháp xem xét.

+ Không cho phép sự tồn tại của nhiều văn kiện ngân sách và các

khoản thu hoặc chi của NN được thực hiện ngoài ngân sách. - Lý do:

+ Bảo đảm quyền của cơ quan lập pháp trong quyết định ngân sách.

+ Cho biết một cách rõ ràng tình trạng cân bằng hay thâm hụt ngân sách.

- Quy định trong Luật NSNN:

+ Toàn bộ các khoản thu, chi ngân sách phải được dự toán, tổng hợp

đầy đủ vào NSNN (khoản 2, Điều 8)

+ Quy định rõ những khoản thu, chi nào thuộc phạm vi ngân sách nhà nước (Điều 5)

+ Quy định rõ những tài liệu, nội dung thuyết minh về dự toán thu,

chi NSNN mà CP phải trình Quốc hội (Điều 47) - Liên hệ thực tiễn:

b. Nguyên tắc ngân sách tổng thể

- Khái niệm: Tất cả các khoản thu được tập hợp vào một quỹ duy nhất để

tài trợ chung cho các khoản chi. - Yêu cầu:

+ Tất cả các khoản thu và các khoản chi phải được ghi vào ngân sách

1 cách riêng biệt, theo số tiền đầy đủ của nó.

+ Không được bù trừ giữa thu và chi.

+ Không dành riêng một khoản thu để trang trải cho một khoản chi nhất định. - Lý do:

+ Quyết định tính hiệu quả khi phê chuẩn ngân sách, quyết định phân bổ ngân sách.

+ Đảm bảo một khoản chi không phụ thuộc vào một nguồn thu cụ thể.

+ Tránh lãng phí trong quản lý ngân sách.

- Quy định trong Luật NSNN: Các khoản thu từ thuế, phí, lệ phí và các

khoản thu khác phải được tổng hợp đầy đủ vào cân đối NSNN, theo

nguyên tắc không gắn với nhiệm vụ chi cụ thể. (Khoản 1, Điều 7) - Liên hệ thực tiễn:

c. Nguyên tắc niên độ của ngân sách

- Khái niệm: Dự toán ngân sách được cơ quan có thẩm quyền quyết định

và chỉ có hiệu lực trong thời hạn 1 năm. - Yêu cầu:

+ Các khoản thu, chi NSNN chỉ được quyết định cho từng năm.

+ CP phải sử dụng trong năm những khoản kinh phí đã được cấp. - Lý do:

+ Thuận lợi cho việc giám sát của cơ quan lập pháp đối với việc thực

hiện NS của cơ quan hành pháp.

+ Đánh giá kịp thời tình hình thực hiện NS để có giải pháp bảo đảm

cân đối NS của năm NS tiếp theo.

- Quy định trong Luật NSNN:

+ Năm NS bắt đầu từ 01/01 và kết thúc vào 31/12 (Điều 14)

+ Dự toán NSNN được quyết định theo năm.

+ Thu, chi thuộc dự toán của NS năm nào phải được thực hiện và

quyết toán vào niên độ của NS năm đó (Điều 64) - Liên hệ thực tiễn:

d. Nguyên tắc chuyên dùng của NSNN

- Khái niệm: Các khoản chi phải được phân bổ và sử dụng cho đối tượng

và mục đích nhất định đã được cơ quan có thẩm quyền quyết định. - Yêu cầu:

+ Việc phân bổ NS phải được chi tiết theo các đối tượng và mục đích cụ thể.

+ Các khoản chi chỉ có thể được cam kết và chuẩn chi theo đúng đối

tượng và mục đích đã được ghi trong dự toán NS được phê duyệt.

- Lý do: Bảo đảm thực thi quyền giám sát của các cơ quan quyền lực NN

trong việc sử dụng ngân sách.

- Quy định trong Luật NSNN:

+ Phân bổ NSNN phải tuân thủ dự toán đã được QH và HĐND các

cấp quyết định; chi tiết theo từng lĩnh vực, nhiệm vụ chi; đúng mục

đích và đúng đối tượng (Điều 50)

+ Chi NS chỉ được thực hiện khi có dự toán được cấp có thẩm quyền

giao, phải bảo đảm đúng chế độ, tiêu chuẩn, định mức chi do cơ

quan NN có thẩm quyền quy định (Điều 56) - Liên hệ thực tiễn:

e. Nguyên tắc cân đối NSNN - Khái niệm:

+ Trên góc độ pháp lý: NSNN được quyết định bởi cơ quan lập pháp phải có sự cân bằng.

+ Trên góc độ kinh tế: Các cam kết chi NS phải được cân đối bằng

các khoản thu và các nguồn tài chính khác như các khoản vay. - Yêu cầu: + Cân bằng về thu, chi

+ Đảm bảo sự hài hòa, hợp lý trong cơ cấu thu, chi giữa các khoản

thu, chi; các lĩnh vực, các ngành; các cấp chính quyền, giữa các thế hệ.

- Lý do: Nhằm thực hiện mục tiêu kỷ luật tài khóa tổng thể, đảm bảo sự ổn

định và bền vững của NSNN.

- Quy định trong Luật NSNN:

+ Tổng số thu từ thuế, phí, lệ phí phải lớn hơn tổng số chi TX và góp

phần tích lũy ngày càng cao để chi ĐTPT.

+ Trường hợp còn bội chi thì số bội chi phải nhỏ hơn số chi ĐTPT,

tiến tới cân bằng thu, chi NS.

+ Vay bù đắp bội chi NSNN chỉ được sử dụng cho ĐTPT, không sử dụng cho chi TX. (Khoản 2,3,4 - Điều 7) - Liên hệ thực tiễn: f. Nguyên tắc hiệu năng

- Khái niệm: Quản lý NSNN gắn với tính kinh tế, hiệu quả và hiệu lực của các khoản chi tiêu. - Yêu cầu:

+ Các cơ quan hành pháp phải trình bày các thông tin về kết quả đã

thực hiện và kết quả dự kiến trong dự thảo ngân sách cho cơ quan lập pháp.

+ Kết quả dự kiến và kết quả thực hiện phải được đánh giá, đo lường

và báo cáo trước công chúng trên 3 khía cạnh: tính kinh tế, hiệu

quả và hiệu lực của các khoản chi tiêu.

+ Phân bổ ngân sách phải gắn với kết quả thực hiện nhiệm vụ - Lý do:

+ Sự giới hạn của NSNN đòi hỏi việc quản lý ngân sách theo kết quả hoạt động.

+ Đảm bảo trách nhiệm báo cáo và giải trình của cơ quan hành pháp

về kết quả quản lý NSNN trước cơ quan quyền lực NN và người dân.

- Quy định trong Luật NSNN:

+ Quy định thực hiện quản lý ngân sách theo kết quả thực hiện nhiệm vụ (Điều 25,29,32,61,65)

+ Báo cáo quyết toán NS phải kèm theo thuyết minh đánh giá kết

quả, hiệu quả chi NS gắn với kết quả thực hiện nhiệm vụ của đơn

vị, địa phương, lĩnh vực, chương trình, mục tiêu được giao phụ trách (Khoản 6, Điều 65) - Liên hệ thực tiễn:

g. Nguyên tắc minh bạch về NSNN

- Khái niệm: Cung cấp thông tin về ngân sách một cách rõ ràng, toàn diện,

đáng tin cậy, dễ hiểu và kịp thời. - Yêu cầu:

+ Minh bạch, công khai về số liệu NSNN.

+ Công khai quy trình quản lý NSNN.

+ Công khai kết quả thực hiện các chương trình, dự án, hđ của NN.

+ Đối tượng, nội dung, thời hạn công khai. - Nội dung:

+ Đối tượng công khai: Các đối tượng sử dụng NSNN để hđ (như các

cấp NSNN, các dự án đầu tư XDCB từ vốn NSNN, các DNNN…)

+ Nội dung công khai: dự toán, báo cáo thực hiện, quyết toán, thuyết

minh, kết quả thực hiện các kiến nghị của cơ quan kiểm toán.

+ Thời hạn công khai: theo quy định thời hạn công khai các nội dung cần được công khai.

- Quy định trong Luật NSNN: điều 8. điều 15 - Liên hệ thực tiễn:

3. Khái niệm, yêu cầu phân cấp chi NSNN

- Khái niệm: Phân cấp chi NSNN là phân chia trách nhiệm chi và thẩm

quyền quyết định về chi NSNN giữa các cấp chính quyền. - Yêu cầu:

+ Phân cấp nhiệm vụ chi cần được XD phù hợp với trách nhiệm cung

cấp HH công cộng của chính quyền địa phương.

+ Rõ ràng và minh bạch, không chồng chéo nhiệm vụ chi giữa các cấp.

+ Đảm bảo hiệu quả về kinh tế, công bằng về tài khóa, trách nhiệm

giải trình và hiệu lực quản lý hành chính.

4. Nội dung phân cấp nhiệm vụ chi và thẩm quyền quyết định mức phân bổ và chế độ chi NSNN.

- Phân cấp nhiệm vụ chi của các cấp ngân sách theo từng lĩnh vực KT - XH:

+ NSTW đảm nhận những nhiệm vụ chi lớn, quan trọng.

+ NSĐP đảm nhận các nhiệm vụ chi liên quan đến phạm vi địa phương. (Quy định tại Điều 9)

- Phân cấp thẩm quyền quyết định về chi NSNN bao gồm:

+ Thẩm quyền quyết định mức phân bổ:

● Ủy ban thường vụ Quốc hội quyết định nguyên tắc, tiêu chí

và định mức phân bổ NSNN.

● HĐND cấp tỉnh quyết định nguyên tắc, tiêu chí và định mức

phân bổ ngân sách ở địa phương.

(Quy định tại Điều 20,30)

+ Thẩm quyền quyết định chế độ chi: ● CP quyết định:

○ Chế độ chi NS quan trọng, phạm vi ảnh hưởng rộng.

○ Chế độ, tiêu chuẩn, định mức chỉ tiêu thực hiện thống nhất trong cả nước.

● HĐND cấp tỉnh quyết định:

○ Quyết định cụ thể đối với 1 số chế độ, tiêu chuẩn, định

mức chi NS theo quy định khung của CP.

○ Chế độ chi NS đối với 1 số nhiệm vụ chi có tính chất

đặc thù phù hợp với khả năng cân đối của NSĐP, NSTW không hỗ trợ

(Quy định tại Điều 25,30)

5. Khái niệm, yêu cầu phân cấp thu NSNN.

- Khái niệm: Phân cấp thu NSNN là việc phân chia nguồn thu và thẩm

quyền quyết định về thu giữa các cấp chính quyền để thực hiện nhiệm vụ chi. - Yêu cầu:

+ Phân cấp nguồn thu phải tương ứng với nhiệm vụ chi được phân cấp.

+ Đảm bảo cân bằng mqh lợi ích - chi phí của người nộp thuế.

+ Hạn chế được tác động RR của thuế và giảm thiểu CP hành chính

liên quan đến việc quản lý, thu thuế.

6. Nội dung phân cấp nguồn thu và thẩm quyền quyết định về thu NSNN.

- Phân cấp nguồn thu NSNN:

+ Phân định nguồn thu giữa các cấp ngân sách.

● Các khoản thu NSTW hưởng 100%: các khoản thu quan

trọng gắn trực tiếp với chức năng quản lý KT - XH của chính quyền trung ương.

● Các khoản thu NSĐP hưởng 100%: là các khoản thu gắn

trực tiếp với chức năng quản lý KT - XH của chính quyền

địa phương và mang tính ổn định.

● Các khoản thu phân chia giữa các cấp ngân sách và tỷ lệ

phần trăm mỗi cấp NS được hưởng: Bao gồm các khoản thu

phân chia giữa ngân sách TW và NSĐP; và các khoản thu

phân chia giữa NS các cấp địa phương.

(Quy định tại Điều 35,37)

+ XĐ tỷ lệ phần trăm giữa các khoản thu phân chia mà mỗi NS được hưởng.

● Tỷ lệ phần trăm phân chia giữa NSTW về NSĐP: XĐ riêng

cho từng địa phương, nhằm đảm bảo nguồn thu cho NSĐP

cân đối với nhu cầu chi theo nhiệm vụ được giao. Các tỷ lệ

này được tính chung cho tất cả các khoản thu phân chia và

tính riêng cho từng địa phương, được ổn định trong thời kỳ ổn định NS.

● Tỷ lệ phần trăm phân chia giữa các cấp NS của NSĐP: được

XĐ dựa trên cơ sở nguồn thu phù hợp với nhiệm vụ chi của

cấp NS thuộc địa phương.

- Phân cấp thẩm quyền quyết định về thu NSNN: + Quốc hội:

● Quyết định các khoản thu thuế, phí và lệ phí.

● Quyết định phân cấp nguồn thu giữa NSTW và NSĐP.

● Quyết định tỷ lệ phân chia các khoản thu giữa NSTW và NSĐP. + HĐND cấp tỉnh:

● Mức thu cụ thể đối với 1 số loại phí, lệ phí nằm trong danh

mục đã được QH ban hành.

● Phân cấp nguồn thu và tỷ lệ phần trăm phân chia các khoản

thu giữa NS các cấp tỉnh, huyện, xã.

(Quy định tại Điều 19,30)

7. Nguyên tắc phân định nguồn thu và nhiệm vụ chi cụ thể cho ngân sách

mỗi cấp chính quyền. (Vì sao? Thể hiện ở Luật NSNN ntn?) - Vì sao:

+ Phân giao nhiệm vụ cung cấp các HH công cộng cho từng cấp

chính quyền, đồng thời đảm bảo nguồn lực tài chính để thực hiện

các nhiệm vụ chi được phân cấp.

+ Đảm bảo tính minh bạch và trách nhiệm giải trình.

- Quy định trong Luật NSNN:

+ Quy định cụ thể nguồn thu, nhiệm vụ chi cho NSTW và NSĐP.

+ Nhiệm vụ chi thuộc NS cấp nào do NS cấp đó đảm bảo; cấp chính

quyền nào ban hành các chính sách, chế độ mới làm tăng chi NS

phải có giải pháp đảm bảo nguồn TC phù hợp.

+ Ủy quyền nhiệm vụ chi phải chịu trách nhiệm đảm bảo nguồn lực TC.

(Quy định tại Điều 9, 35, 36, 37, 38)

8. Khái niệm phân cấp vay nợ cho chính quyền địa phương.

- Là phân cấp quyền hạn và trách nhiệm cho chính quyền địa phương nhằm

giải quyết những thiếu hụt về nguồn lực TC của địa phương cho nhu cầu

chi PT, khi suy giảm nguồn thu, thiếu hụt NS tạm thời.

9. Nội dung phân cấp thẩm quyền quyết định vay nợ và thiết lập khuôn khổ giới hạn nợ.

- Phân cấp thẩm quyền quyết định vay nợ:

+ Chính quyền cấp tỉnh được quyết định vay vốn để đáp ứng nhu cầu

đầu tư các dự án thuộc kế hoạch đầu tư công trung hạn.

+ Chính quyền cấp huyện và cấp xã không được phép vay.

+ Các khoản vay chỉ được phép sử dụng để đầu tư vào các dự án

thuộc kế hoạch đầu tư công trung hạn đã được HĐND cấp tỉnh quyết định.

+ Chính quyền cấp tỉnh không được trực tiếp vay nước ngoài mà chỉ

được vay lại từ nguồn vốn vay nước ngoài của CP.

+ Mức dư nợ từ nguồn vốn vay không vượt quá mức quy định so với

số thu NSĐP được hưởng theo phân cấp (Quy định tại Điều 7)

- Thiết lập khuôn khổ giới hạn nợ: Mức dư nợ từ nguồn vốn vay không

vượt quá mức quy định so với số thu NSĐP được hưởng theo phân cấp.

+ TP Hà Nội và TP Hồ Chí Minh không vượt quá 60% số thu NSĐP

được hưởng theo phân cấp.

+ Các địa phương có số thu NSĐP được hưởng theo phân cấp lớn

hơn chi TX của NSĐP không quá 30% số thu ngân sách được hưởng theo phân cấp.

+ Các địa phương có số thu NSĐP được hưởng theo phân cấp nhỏ

hơn (bằng) chi TX của NSĐP không vượt quá 20% số thu NS được hưởng theo phân cấp.

CÁC VẤN ĐỀ NGHIÊN CỨU CHƯƠNG 3

1. Khái niệm cân đối NSNN, quan niệm về cơ cấu thu, chi NSNN hài hòa

- Cân đối NSNN đề cập đến sự cân bằng giữa thu và chi NSNN, trong đó

bao gồm mqh cân bằng giữa tổng thu và tổng chi NSNN, và sự hài hòa

giữa cơ cấu các khoản thu, chi NSNN nhằm thực hiện các mục tiêu quản

lý TCC trong từng thời kỳ.

- Cơ cấu thu chi hài hòa, hợp lý là:

+ Bảo đảm nguồn thu từ các hoạt động sản xuất - kinh doanh và tiêu

dùng trong nước là nền tảng.

+ Hợp lý về cơ cấu giữa thuế tiêu dùng, thuế thu nhập và thuế tài sản.

+ Hạn chế sự phụ thuộc vào các khoản thu chịu nhiều tác động của

các yếu tố ngoại sinh hay từ bên ngoài.

+ Hạn chế sử dụng các khoản thu không thường xuyên trong việc đáp

ứng các nhu cầu chi thường xuyên.

+ Hài hòa giữa cơ cấu chi đầu tư và chi TX đảm bảo sự cân bằng

giữa tích lũy và tiêu dùng.

+ Cơ cấu chi NSNN theo lĩnh vực phù hợp với các ưu tiên chiến lược của quốc gia.

2. Bội chi và cách tính bội chi

- Bội chi NSNN trong 1 năm là số chênh lệch giữa tổng chi NSNN lớn hơn

tổng thu NSNN của năm đó. Bao gồm bội chi NSTW và bội chi NSĐP cấp tỉnh:

+ Bội chi NSTW = Tổng chi NSTW - Tổng thu NSTW (trừ chi trả nợ gốc)

● Tổng chi NSTW = Chi ĐTPT + Chi TX + Chi dự trữ QG +

Chi dự trữ quỹ TC TW + Chi trả nợ lãi

● Tổng thu NSTW = Thu nội địa + Thu từ dầu thô + Thu từ xnk + Thu viện trợ

+ Bội chi NSĐP cấp tỉnh (Tổng bội chi NS cấp tỉnh các địa phương)

= Tổng chi NS cấp tỉnh - Tổng thu NS cấp tỉnh các địa phương (trừ chi trả nợ gốc) - Cách tính:

Bội chi NSNN cấp tỉnh từng đp = Tổng CNS - Tổng TNS(cấp tỉnh)

Bội chi NSNN = Bội chi NSTW + Bội chi NSĐP cấp tỉnh

Bội chi NSNN = Tổng chi NSNN - Tổng thu NSNN = D (Bù đắp bội chi)

lấy từ nguồn dự trữ và vay thuần trong nước, nước ngoài (vay mới - trả nợ gốc) Trong đó:

● Tổng chi NSNN = Chi TX + Chi ĐTPT + Chi trả lãi vay + Chi trợ

cấp, chi tài trợ, chi phúc lợi XH, các chi tiêu khác

● Tổng thu NSNN = Thu từ thuế + Thu từ đóng góp XH + Thu từ tài trợ, các nguồn thu khác

Tỷ lệ bội chi NSNN so với GDP = D/GDP x 100%

3. Nguyên nhân gây ra bội chi

- Tác động của chính sách cơ cấu thu, chi của NN.

- Sai lầm trong chính sách, công tác quản lý KT - TC, bất cập của quá trình

phân cấp NSNN cho địa phương, bất cập trong việc điều hành NS…

- Tác động của chu kỳ kinh tế.

- Một số nguyên nhân khác: thiên tai, dịch bệnh, địch họa…

4. Ưu, nhược điểm của từng nguồn bù đắp bội chi nói chung - Vay nợ trong nước: + Ưu điểm:

● Dễ triển khai, tránh bị ảnh hưởng bởi các nhân tố bên ngoài.

● Cung cấp cho thị trường TC một khối lượng HH có ít RR.

● Không làm giảm dự trữ ngoại hối. + Nhược điểm:

● Có thể làm gia tăng tỷ lệ lạm phát trong TL nếu tỷ lệ nợ trên GDP liên tục tăng.

● Khả năng vay bị giới hạn trong phạm vi lượng tiết kiệm tư nhân.

● Chèn lấn đầu tư của khu vực tư. - Vay nợ nước ngoài:

+ Ưu điểm: không trực tiếp gây sức ép lạm phát cho nền KT. + Nhược điểm:

● Phụ thuộc vào đối tác cho vay.

● Chịu sự ràng buộc, áp đặt bởi nhiều ĐK về chính trị, quân sự, kinh tế…

- Quỹ dự trữ ngoại hối:

+ Ưu điểm: bù đắp bội chi NSNN nhanh chóng.

+ Nhược điểm: SD quỹ dự trữ ngoại hối để bù đắp bội chi NSNN ltuc

➔ dự trữ ngoại hối giảm mạnh

➔ cạn dự trữ quốc gia ➔ khủng hoảng tỷ giá

➔ ảnh hưởng đến khả năng thanh toán quốc tế

➔ tăng nguy cơ giảm giá đồng nội tệ - Phát hành tiền:

+ Ưu điểm: huy động vốn nhanh mà không tốn kém CP.

+ Nhược điểm: gây ra lạm phát cao, suy thoái kinh tế.

5. Nguồn bù đắp bội chi NSTW và NSĐP ở Việt Nam Theo Luật NSNN 2015:

- Bội chi NSTW được bù đắp từ các nguồn:

+ Vay trong nước từ phát hành trái phiếu CP, công trái XD Tổ quốc

và các khoản vay trong nước khác.

+ Vay ngoài nước từ các khoản vay của CP các nước, các tổ chức

quốc tế và phát hành trái phiếu CP ra thị trường quốc tế (không bao

gồm các khoản vay về cho vay lại)

- Bội chi NSĐP được bù đắp từ các nguồn:

+ Vay trong nước từ phát hành trái phiếu chính quyền địa phương.

+ Vay lại từ nguồn CP vay về cho vay lại và các khoản vay trong nước khác.

6. Các cách sử dụng thặng dư ngân sách

Thặng dư NS là trạng thái thu NSNN lớn hơn chi NSNN trong một năm, được sử dụng để:

- Tạo lập quỹ dự trữ.

- Trả các khoản nợ thông qua việc mua lại từ khu vực tư các trái phiếu CP

đã được bán trước đó dùng để bù đắp bội chi NS.

- Trả nợ những khoản nợ nước ngoài, giúp giảm nợ nước ngoài ròng.

- Tăng các khoản chi chuyển giao thu nhập.

- Trang trải các khoản chi tiêu của CP về cơ sở hạ tầng và mua sắm tài sản.

- Dùng để tài trợ cho việc cắt giảm thuế.

- Trả nợ gốc và lãi vay các khoản vay của NSNN (tại Việt Nam).

7. Các giải pháp tổ chức cân đối NSNN ở Việt Nam trong xây dựng dự toán

Trong khâu XD và quyết định dự toán, các biện pháp tổ chức cân đối NSNN như sau:

- Toàn bộ các khoản thu, chi NS phải được dự toán, tổng hợp đầy đủ vào NSNN.

- Dự toán thu NSNN phải được XĐ dựa trên các cơ sở đầy đủ và đáng tin cậy.

- Dự toán chi ĐTPT được lập trên cơ sở quyết định đầu tư đã được cấp có

thẩm quyền phê duyệt; kế hoạch TC, đầu tư trung hạn; khả năng ngân

sách và các quy định khác của pháp luật.

- Dự toán chi TX được lập dựa trên cơ sở nhiệm vụ được giao; nhiệm vụ

được cơ quan có thẩm quyền phê duyệt; chế độ, tiêu chuẩn, định mức chi

do cơ quan nhà nước có thẩm quyền quy định.

- Lập dự phòng từ 2 - 4% tổng số chi NS mỗi cấp, bổ sung quỹ dự trữ TC.

- Chi bổ sung quỹ dự trữ TC.

Tài liệu liên quan:

-

Đề cương luận văn thạc sĩ: Tăng cường thu hút nguồn nhân lực của Công ty TNHH MTV 790 môn Quản lý tài chính công | Trường Đại học Lâm Nghiệp

44 22 -

Quy định lập kế hoạch tài chính 5 năm | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

45 23 -

Luật Ngân sách Nhà nước 2015 – Những Quy định Cơ bản và Chi tiết | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

41 21 -

Phân Cấp Quản Lý Thu Ngân Sách Nhà Nước: Chi Tiết và Ý Nghĩa | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

29 15 -

Quản Lý Vốn Doanh Nghiệp: Tầm Quan Trọng và Phương Pháp Hiệu Quả | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

35 18