Tài chính kế toán: Khái niệm và chức năng môn Hệ thống thông tin quản lý | Trường Đại học Kiến trúc Đà Nẵng

Hệ thống thông tin quản lý tài chính kế toán (hay ngắn gọn là hệ thống tài chính kế toán) là một tập hợp các quy trình, phần mềm và công cụ được sử dụng để thu thập, lưu trữ, xử lý và cung cấp thông tin tài chính một cách có hệ thống, nhằm hỗ trợ quá trình ra quyết định của doanh nghiệp. Tài liệu được sưu tầm gồm 8 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Hệ thống thông tin quản lý (SS) 10 tài liệu

Trường: Trường Đại học Kiến trúc Đà Nẵng 322 tài liệu

Tác giả:

Preview text:

1:Khái niệm

Hệ thống thông tin quản lý tài chính kế toán (hay ngắn gọn là hệ thống tài

chính kế toán) là một tập hợp các quy trình, phần mềm và công cụ được sử dụng

để thu thập, lưu trữ, xử lý và cung cấp thông tin tài chính một cách có hệ thống,

nhằm hỗ trợ quá trình ra quyết định của doanh nghiệp

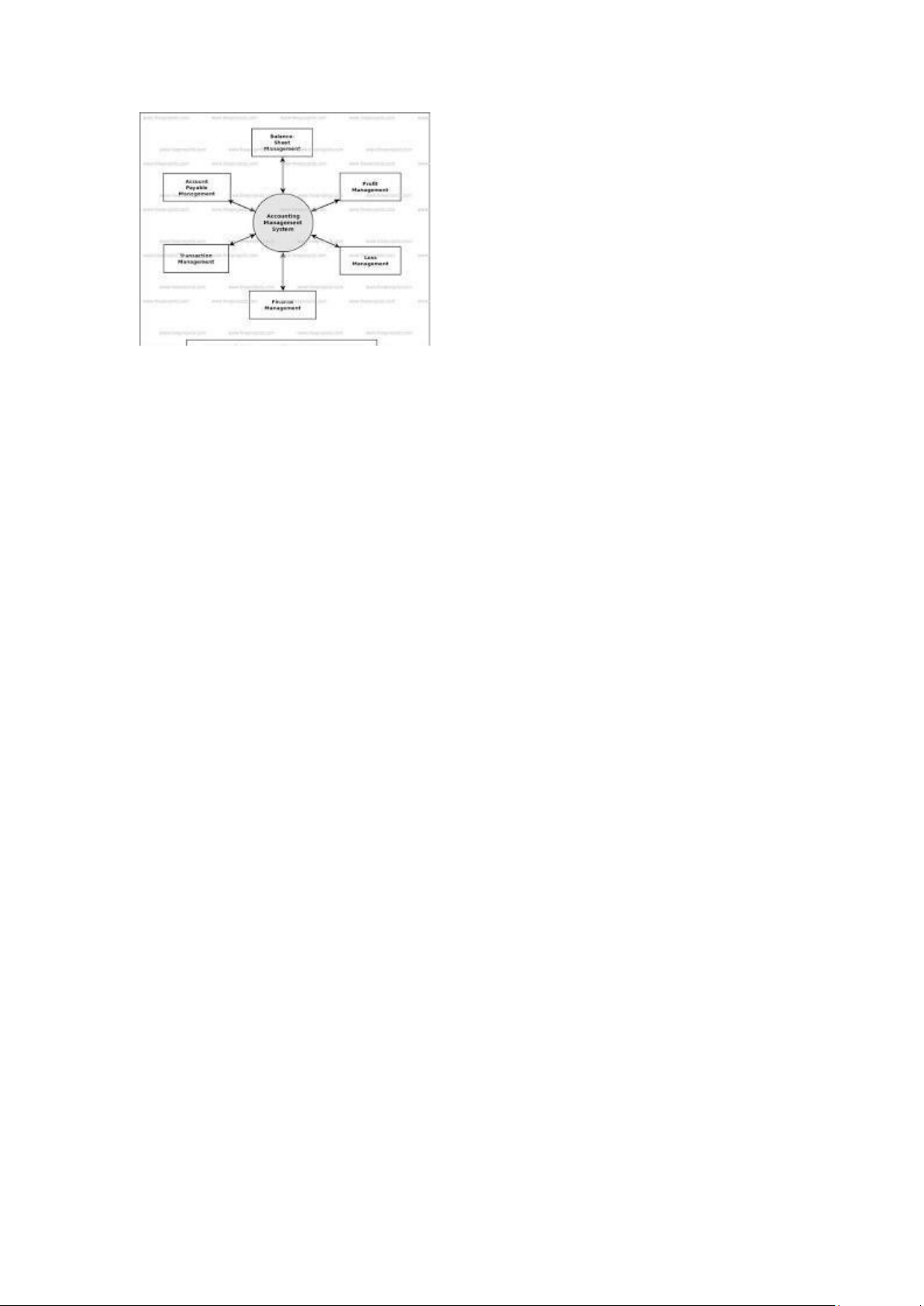

2: Sơ đồ luồng dữ liệu vào ra

Sơ đồ luồng dữ liệu (DFD - Data Flow Diagram) là một công cụ trực quan

giúp mô tả cách thức dữ liệu di chuyển và được xử lý trong một hệ thống. Đối

với hệ thống thông tin quản lý tài chính kế toán, sơ đồ DFD sẽ cho thấy rõ các

hoạt động thu thập, xử lý, lưu trữ và cung cấp thông tin tài chính.

Các thành phần chính trong sơ đồ DFD của hệ thống tài chính kế toán •

Các thực thể bên ngoài (external entities): o Khách hàng o Nhà cung cấp o Cơ quan thuế o Ngân hàng o Nhân viên •

Các quá trình (processes): o Nhập liệu chứng từ

o Xử lý dữ liệu kế toán o Lập báo cáo tài chính

o Quản lý tài sản, công nợ o Thanh toán •

Các kho dữ liệu (data stores):

o Cơ sở dữ liệu khách hàng

o Cơ sở dữ liệu nhà cung cấp o Sổ cái o Sổ phụ o Báo cáo tài chính

Ví dụ sơ đồ DFD cấp cao của hệ thống tài chính kế toán

Trong sơ đồ trên, ta có thể thấy: •

Dữ liệu vào: Thông tin về giao dịch (bán hàng, mua hàng, thanh

toán...), thông tin về tài sản, nợ phải trả, nhân viên... •

Các quá trình: Nhập liệu, xử lý dữ liệu, lập báo cáo. •

Dữ liệu ra: Báo cáo tài chính, báo cáo quản lý, các thông tin phục vụ cho quyết định.

3:Các chức năng cơ bản

Hệ thống quản lý thông tin tài chính kế toán (hay hệ thống kế toán) đóng vai

trò quan trọng trong việc thu thập, xử lý, lưu trữ và cung cấp thông tin tài chính

cho doanh nghiệp. Dưới đây là các chức năng cơ bản của hệ thống này:

3.1. Thu thập dữ liệu: •

Ghi nhận các giao dịch: Hệ thống ghi nhận tất cả các giao dịch tài

chính diễn ra trong doanh nghiệp như bán hàng, mua hàng, thanh toán, nhận tiền... •

Nhập liệu chứng từ: Các chứng từ kế toán (hóa đơn, phiếu thu, phiếu

chi...) được nhập liệu vào hệ thống để tạo ra các bút toán kế toán.

3.2. Xử lý dữ liệu: •

Phân loại và mã hóa: Hệ thống phân loại các giao dịch theo các tài

khoản kế toán tương ứng và mã hóa để dễ dàng tìm kiếm và tổng hợp. •

Tính toán: Hệ thống tự động tính toán các chỉ tiêu kế toán như doanh

thu, lợi nhuận, chi phí... •

Cập nhật sổ sách: Hệ thống tự động cập nhật các sổ sách kế toán như sổ cái, sổ phụ.

3.3. Lưu trữ dữ liệu: •

Tạo cơ sở dữ liệu: Hệ thống tạo ra một cơ sở dữ liệu tập trung để lưu

trữ tất cả các dữ liệu kế toán. •

Bảo mật dữ liệu: Hệ thống đảm bảo tính bảo mật của dữ liệu, tránh mất mát, rò rỉ thông tin.

Sao lưu dữ liệu: Hệ thống thường xuyên sao lưu dữ liệu để phòng ngừa

rủi ro mất mát dữ liệu.

3.4. Cung cấp thông tin: •

Lập báo cáo tài chính: Hệ thống tự động lập các báo cáo tài chính định

kỳ (báo cáo kết quả kinh doanh, báo cáo tình hình tài chính...) theo các chuẩn mực kế toán. •

Phân tích dữ liệu: Hệ thống cung cấp các công cụ phân tích dữ liệu để

giúp người dùng hiểu rõ hơn về tình hình tài chính của doanh nghiệp. •

Truy vấn thông tin: Người dùng có thể dễ dàng truy vấn các thông tin

tài chính cần thiết bất cứ lúc nào. 3.5. Kiểm soát: •

Kiểm soát lỗi: Hệ thống giúp phát hiện và sửa chữa các lỗi sai sót trong

quá trình nhập liệu và xử lý dữ liệu. •

Kiểm soát truy cập: Hệ thống kiểm soát quyền truy cập của từng người

dùng vào các dữ liệu khác nhau để đảm bảo tính bảo mật. •

Kiểm soát nội bộ: Hệ thống hỗ trợ các hoạt động kiểm soát nội bộ của doanh nghiệp. 3.6. Tích hợp: •

Tích hợp với các hệ thống khác: Hệ thống có thể tích hợp với các hệ

thống khác như hệ thống quản lý bán hàng, hệ thống quản lý kho để tạo

ra một hệ thống thông tin quản lý doanh nghiệp toàn diện.

Các lợi ích khi sử dụng hệ thống quản lý thông tin tài chính kế toán: •

Nâng cao hiệu quả làm việc: Tự động hóa các công việc lặp đi lặp lại,

giảm thiểu lỗi sai sót. •

Cung cấp thông tin chính xác, kịp thời: Hỗ trợ quá trình ra quyết định của doanh nghiệp. •

Tăng cường minh bạch: Giúp doanh nghiệp tuân thủ các quy định về kế toán, thuế. •

Cải thiện quản lý rủi ro: Phát hiện sớm các vấn đề tài chính.

Ngân hàng Thương mại cổ phần Quân đội (MB BANK)

MB Bank là ngân hàng Thương Mại Cổ Phần Quân Đội, được viết

tắt là MB và trực thuộc của Bộ Quốc Phòng Việt Nam. Ngân hàng

MB được thành lập và đi vào hoạt động vào ngày 04/11/1994 chỉ với

đội ngũ là 25 nhân viên với vốn điều lệ là 20 tỷ đồng. Đến cuối năm

2018 tổng khối tài sản mà MB ghi nhận là 362.325 tỷ đồng.

1. CHỨC NĂNG CỦA NGÂN HÀNG MB BANK

Ngân hàng Thương mại Cổ phần Quân đội (MBBank), với vai trò là một

ngân hàng thương mại cổ phần lớn tại Việt Nam, cung cấp đa dạng các dịch vụ

tài chính, đáp ứng nhu cầu của cả khách hàng cá nhân và doanh nghiệp. Dưới

đây là những chức năng chính của MBBank:

1.1. Huy động vốn: •

Tiếp nhận tiền gửi: MBBank thu hút tiền gửi từ khách hàng thông qua

các hình thức như: tiết kiệm, kỳ hạn, không kỳ hạn. •

Phát hành các loại chứng chỉ: Phát hành chứng chỉ tiền gửi để huy

động vốn từ nhà đầu tư. 1.2. Cho vay: •

Cho vay ngắn hạn: Cung cấp vốn ngắn hạn cho các hoạt động sản xuất

kinh doanh của doanh nghiệp và nhu cầu tiêu dùng của cá nhân. •

Cho vay trung và dài hạn: Cung cấp vốn trung và dài hạn cho các dự

án đầu tư, mua nhà, mua xe... •

Cho vay tiêu dùng: Cung cấp các sản phẩm vay tiêu dùng như vay mua sắm, vay tín chấp... 1.3. Thanh toán: •

Thanh toán trong nước và quốc tế: Thực hiện các giao dịch thanh toán

trong nước và quốc tế thông qua chuyển khoản, thanh toán trực tuyến, thanh toán qua thẻ... •

Thanh toán các loại hóa đơn: Hỗ trợ khách hàng thanh toán các loại

hóa đơn điện, nước, điện thoại, internet... 1.4. Thẻ: •

Phát hành thẻ: Phát hành các loại thẻ như thẻ ghi nợ, thẻ tín dụng, thẻ quốc tế... •

Cung cấp dịch vụ thanh toán bằng thẻ: Cho phép khách hàng thanh

toán hàng hóa, dịch vụ bằng thẻ tại các điểm chấp nhận thẻ.

1.5. Dịch vụ ngoại hối: •

Mua bán ngoại tệ: Mua bán các loại ngoại tệ phổ biến. •

Chuyển tiền quốc tế: Chuyển tiền đi và nhận tiền từ nước ngoài.

1.6. Dịch vụ ngân hàng điện tử: •

Ngân hàng trực tuyến: Cho phép khách hàng thực hiện các giao dịch ngân hàng qua internet.

Ngân hàng di động: Cung cấp ứng dụng di động để khách hàng thực

hiện giao dịch mọi lúc mọi nơi.

1.7. Các dịch vụ khác: •

Bảo hiểm: Liên kết với các công ty bảo hiểm để cung cấp các sản phẩm bảo hiểm đa dạng. •

Quản lý tài sản: Hỗ trợ khách hàng quản lý tài sản một cách hiệu quả. •

Tư vấn tài chính: Cung cấp các dịch vụ tư vấn tài chính chuyên nghiệp.

Ngoài ra, MBBank còn tham gia vào các lĩnh vực khác như: chứng khoán,

quản lý quỹ, kinh doanh bất động sản... 2:ƯU ĐIỂM

2.1. Mạng lưới rộng khắp: •

Chi nhánh dày đặc: MBBank có hệ thống chi nhánh và phòng giao

dịch trải dài khắp cả nước, giúp khách hàng dễ dàng tiếp cận các dịch vụ ngân hàng. •

ATM hiện đại: Mạng lưới ATM rộng khắp, hỗ trợ rút tiền, chuyển khoản nhanh chóng.

2.2. Sản phẩm đa dạng: •

Đáp ứng mọi nhu cầu: MBBank cung cấp đa dạng các sản phẩm và

dịch vụ tài chính, từ các sản phẩm tiết kiệm đơn giản đến các dịch vụ

ngân hàng đầu tư phức tạp, đáp ứng nhu cầu của mọi đối tượng khách hàng. •

Cập nhật liên tục: Ngân hàng không ngừng nghiên cứu và phát triển

các sản phẩm mới, phù hợp với xu hướng thị trường và nhu cầu của khách hàng.

2.3. Công nghệ hiện đại: •

Ngân hàng số: MBBank là một trong những ngân hàng tiên phong

trong việc ứng dụng công nghệ số vào hoạt động ngân hàng, giúp khách

hàng thực hiện các giao dịch một cách nhanh chóng, tiện lợi và an toàn. •

Ứng dụng di động: Ứng dụng MBBank được đánh giá cao về giao diện

thân thiện, tính năng đa dạng và bảo mật.

2.4. Chương trình ưu đãi hấp dẫn: •

Nhiều chương trình khuyến mãi: MBBank thường xuyên triển khai

các chương trình khuyến mãi hấp dẫn dành cho khách hàng, như tặng

quà, giảm lãi suất, miễn phí dịch vụ... •

Đồng hành cùng khách hàng: Ngân hàng luôn đồng hành cùng khách

hàng trong mọi hoạt động, mang đến những trải nghiệm tốt nhất.

2.5. Dịch vụ khách hàng chuyên nghiệp:

Đội ngũ nhân viên nhiệt tình: Nhân viên MBBank được đào tạo bài

bản, chuyên nghiệp, luôn sẵn sàng hỗ trợ khách hàng. •

Quy trình phục vụ nhanh chóng: Các thủ tục giao dịch được đơn giản

hóa, giúp khách hàng tiết kiệm thời gian.

2.6. Uy tín và ổn định: •

Lịch sử hình thành lâu đời: Với bề dày lịch sử, MBBank đã khẳng

định được vị thế và uy tín của mình trên thị trường. •

Tài chính vững mạnh: Ngân hàng có nền tảng tài chính vững chắc,

đảm bảo an toàn cho tiền gửi của khách hàng. 3:Hạn Chế

Mặc dù sở hữu nhiều ưu điểm nổi bật, Ngân hàng MB (MBBank) cũng như các

ngân hàng khác, vẫn tồn tại một số hạn chế nhất định. Dưới đây là một số hạn

chế thường gặp khi sử dụng dịch vụ của MBBank: 3.1. Phí dịch vụ: •

Phí giao dịch: Giống như các ngân hàng khác, MBBank cũng áp dụng

một số loại phí giao dịch nhất định, đặc biệt đối với các giao dịch vượt

quá số lần miễn phí hoặc các dịch vụ giá trị gia tăng. •

Phí rút tiền ngoài mạng: Phí rút tiền tại các ATM của ngân hàng khác

thường cao hơn so với rút tiền tại ATM của MBBank.

3.2. Thủ tục mở tài khoản: •

Thời gian xử lý: Thủ tục mở tài khoản tại ngân hàng nói chung, bao

gồm cả MBBank, có thể mất một khoảng thời gian nhất định để hoàn tất. •

Hồ sơ thủ tục: Khách hàng cần chuẩn bị đầy đủ các giấy tờ tùy thân và

các giấy tờ liên quan khác theo yêu cầu của ngân hàng.

3.3. Vấn đề về kết nối: •

Mất kết nối: Trong một số trường hợp, hệ thống ngân hàng có thể gặp

phải tình trạng quá tải hoặc lỗi kỹ thuật, dẫn đến việc khách hàng không

thể truy cập vào tài khoản hoặc thực hiện giao dịch. •

Tốc độ truy cập: Tốc độ truy cập vào các ứng dụng ngân hàng di động

hoặc internet banking có thể bị ảnh hưởng bởi chất lượng đường truyền internet.

3.4. Rủi ro lừa đảo: •

Mạo danh: Giống như các ngân hàng khác, MBBank cũng phải đối mặt

với tình trạng kẻ gian mạo danh nhân viên ngân hàng để lừa đảo khách hàng.

Tin nhắn giả mạo: Khách hàng có thể nhận được các tin nhắn giả mạo

yêu cầu cung cấp thông tin cá nhân hoặc mật khẩu.

3.5. Các hạn chế khác: •

Sản phẩm chưa đa dạng bằng các ngân hàng nước ngoài: Một số sản

phẩm và dịch vụ của MBBank có thể chưa đa dạng và phong phú bằng

các ngân hàng nước ngoài. •

Chi nhánh chưa phủ sóng rộng khắp ở một số khu vực: Ở một số

khu vực, mật độ chi nhánh của MBBank chưa thực sự dày đặc.

4:Các Phòng Ban, Bộ Phận Có Thể Sử Dụng Dịch Vụ của MB Bank

Hầu hết các phòng ban, bộ phận trong doanh nghiệp đều có thể sử dụng dịch

vụ của MB Bank, đặc biệt là các phòng ban liên quan trực tiếp đến hoạt động

tài chính. Dưới đây là một số ví dụ: Phòng kế toán:

o Mở tài khoản thanh toán, tài khoản tiền gửi

o Thanh toán các khoản chi phí, lương o Quản lý dòng tiền

o Sử dụng các dịch vụ ngân hàng điện tử Phòng tài chính: o Đầu tư tài chính o Quản lý rủi ro

o Lập kế hoạch tài chính Phòng kinh doanh:

o Thanh toán cho nhà cung cấp o Thu hồi công nợ

o Sử dụng các sản phẩm thanh toán quốc tế Phòng nhân sự: o Thanh toán lương

o Quản lý các khoản phúc lợi Ban giám đốc:

o Quản lý tài chính doanh nghiệp

o Lập kế hoạch chiến lược

Các phòng ban khác: o Mua sắm o Sản xuất o Marketing

Tài liệu liên quan:

-

Đồ án Phân tích và thiết kế hệ thống quản lý tài chính cá nhân môn Hệ thống thông tin quản lý | Trường Đại học Kiến trúc Đà Nẵng

143 72 -

Báo cáo đồ án: Xây dựng hệ thống thông tin quản lý website bán hàng môn Hệ thống thông tin quản lý | Trường Đại học Kiến trúc Đà Nẵng

117 59 -

Hệ thống thông tin quản lý văn phòng - Nghiên cứu Chương 4 môn Hệ thống thông tin quản lý | Trường Đại học Kiến trúc Đà Nẵng

98 49 -

Chương 1: Hệ thống thông tin quản lý và vai trò của thông tin môn Hệ thống thông tin quản lý | Trường Đại học Kiến trúc Đà Nẵng

83 42 -

Hệ thống quản lý đặt vé xem phim môn Hệ thống thông tin quản lý | Trường Đại học Kiến trúc Đà Nẵng

89 45