Tài liệu Chương 1: Khái Niệm và Đặc Điểm | Luật thuế

Thuế là khoản thu bắt buộc mang tính cưỡng chế bằng sức mạnh của nhà nước mà các tổ chức cá nhân có nghĩa vụ phải nộp vào ngân sách nhà nước khi có đủ điều kiện nhất định. Các khoản thu này không mang tính đối giá và hoàn trả trực tiếp. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Pháp luật về Thuế 11 tài liệu

Trường: Trường Đại học Nguyễn Tất Thành 1.4 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45740413 Chương 1:

I/ Một số vấn đề về thuế 1. Khái niệm

Thuế là khoản thu bắt buộc mang tính cưỡng chế bằng sức mạnh của nhà nước mà các tổ

chức cá nhân có nghĩa vụ phải nộp vào ngân sách nhà nước khi có đủ điều kiện nhất định.

Các khoản thu này không mang tính đối giá và hoàn trả trực tiếp. 2. Đặc điểm

- Thuế là một hiện tượng xã hội, mang tính lịch sử gắn liền với sự ra đời của nhà nước.

- Thuế do cơ quan nhà nước có thẩm quyền cao nhất quyết định.

- Không mang tính đối giá và hoàn trả trực tiếp.

1 số câu hỏi ra thi:

a) Tại sao thuế do cơ quan có thẩm quyền cao nhất là Quốc hội quyết định? -

Cơ quan đại diện của người dân -

Thuế ảnh hưởng đến tất cả người dân, tổ chức- Có quyền ban

hành các quy phạm pháp luật về thuế - Giám sát việc thực hiện thuế.

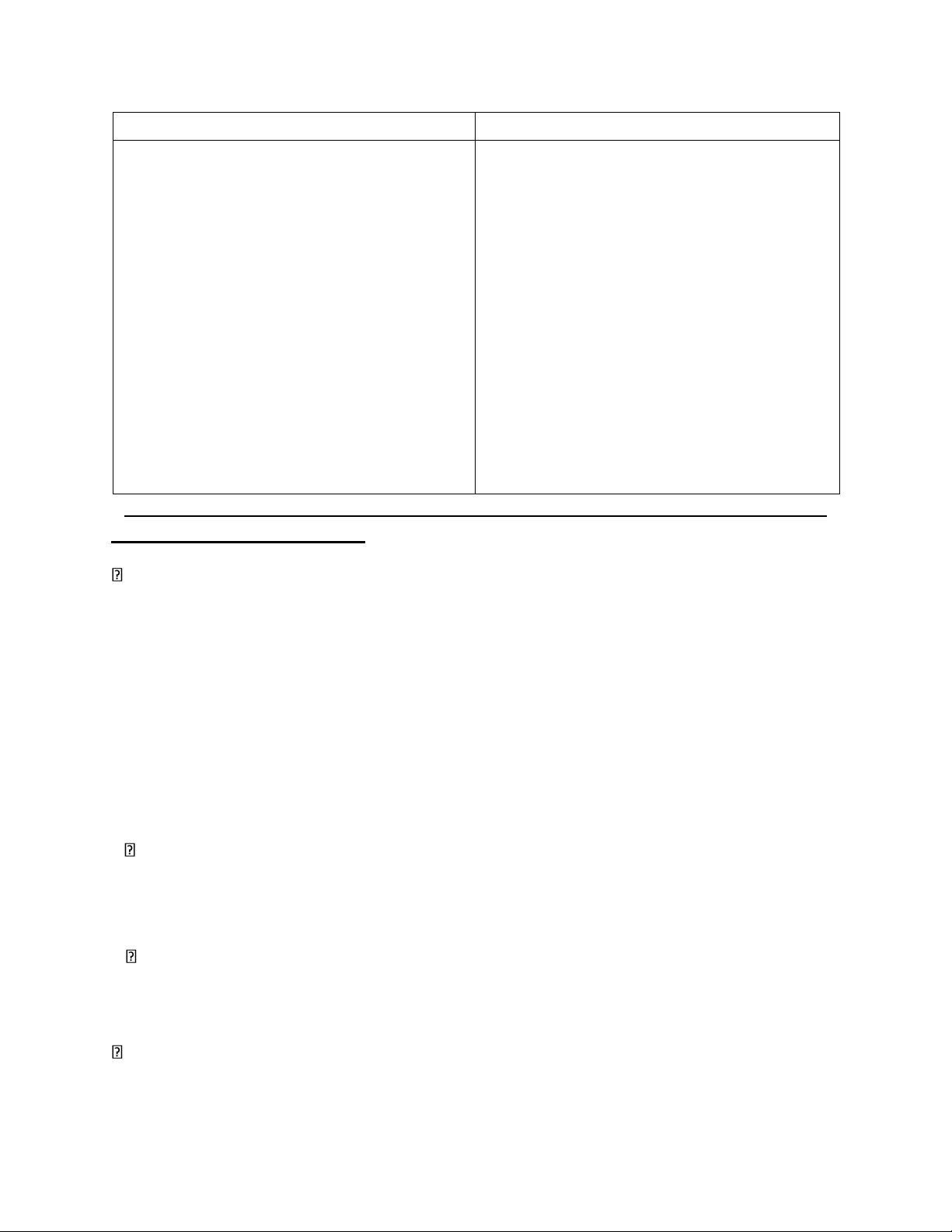

b) Phân biệt thuế với phí, lệ phí

- Giống nhau: Nộp bằng tiền - Khác nhau: Tiêu chí Thuế Phí, lệ phí

Thẩm quyền quyết định Cơ quan nhà nước cao

Cơ quan khác, địa phương, nhất bộ tài chính

Tính đối giá và hoàn trả Có Không Phạm vi áp dụng Rộng Hẹp hơn thuế

Vai trò đối với ngân sách nhà Thuế là nguồn thu chính Không phải nguồn thu chính nước của nhà nước Tính bắt buộc Có

Không. Mang tính lựa chọn

c) Tại sao thuế không mang tính đối giá và hoàn trả trực tiếp? lOMoAR cPSD| 45740413 -

Người nộp thuế thực hiện nghĩa vụ nộp thuế vào ngân sách nhà nước nhưng nhà

nướckhông nhất thiết phải hoàn trả cho người nộp một lợi ích tương xứng ngang bằng về

mặt giá trị so với số thuế đã nộp. -

Thuế là nghĩa vụ luật định mà cá nhân tổ chức phải nộp vào ngân sách nhà nước.

Giữangười nộp thuế và nhà nước không có sự mặc cả, thỏa thuận, đánh đổi. -

Việc thực hiện nghĩa vụ thuế không phụ thuộc vào việc người nộp thuế đó đã hoặc

sẽnhận lợi ích từ phía nhà nước. -

Hành vi nộp thuế của người nộp thuế mang tính cụ thể, cá nhân trực tiếp còn sự

thụhưởng các lợi ích từ nhà nước mang tính trừu tượng, công cộng và gián tiếp.

3. Phân loại:theo hình thức thu thuế

- Thuế gián thu: Là loại thuế thu gián tiếp vào thu nhập của người chịu thuế thông quahàng hóa, dịch vụ.

- Thuế trực thu: Là loại thuế thu trực tiếp vào thu nhập của người chịu thuế. * So sánh

Thuế gián thuThuế trực thu

- Tiền thuế cấu thành trong giá cả hàng-

Tiền thuế trích từ thu nhập người chịu hóa, dịch vụthuế

- Đối tượng nộp thuế và người chịu thuế-

ĐTNT và NCT là một khác nhau

*Lưu ý: Trong những trường hợp nhất định sẽ có sự chuyển hóa từ thuế gián thu thuế

trực thu (chỉ có 1 chiều) : có sự chuyển hóa khi chủ cơ sở sản xuất, hàng hóa, kinh doanh

đồng thời là người tiêu dùng. Ví dụ: DN A mua máy móc về cho DN dùng. Câu hỏi ra thi:

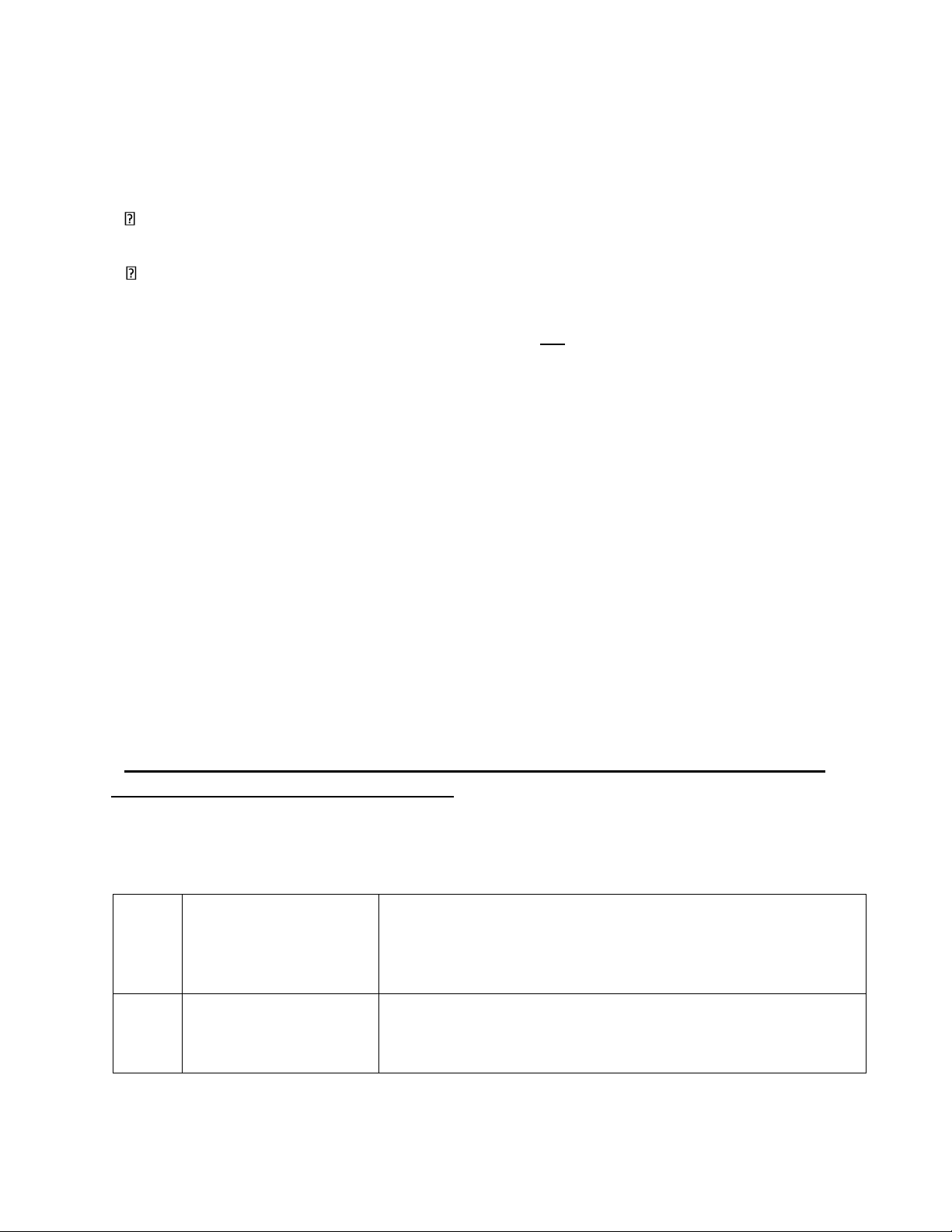

Nêu ưu, nhược điểm của thuế gián thu, thuế trực thu Thuế gián thu Thuế trực thu Ưu điểm - Dễ quản lý

- Tính công bằng cao. Vì nhà nước xác -

Nhà nước dễ thu thuế nên

định được điều kiện, hoàn cảnh cụ thể

tạo sựổn định cho ngân sách nhà

của người chịu thuế nên có nhiều chính

nước. Vì tiền thuế đã được cấu sách mien giảm phù hợp.

thành trong giá cả hàng hóa dịch

vụ. Người chịu thuế không cảm nhận lOMoAR cPSD| 45740413

được gánh nặng về thuế. Không

nảy sinh tâm lý trốn thuế. Nhược -

Tính công bằng không cao. -

Khó thu thuế và khó quản lý điểm

Vìnhà nước không xác định được thuế.Vì người chịu thuế cảm nhận rõ

người chịu thuế trong trường hợp gánh nặng về thuế, tìm mọi cách để

này là ai để có chính sách miễn giảm gánh nặng đó.

giảm phù hợp cho điều kiện hoàn -

Việc thu thuế trực thu tốn nhiều cảnh của họ.

tiềnbạc, tốn thời gian và công sức dẫn -

Tính lũy thoái. Đối với đến thất thu thuế.

nhữngcá nhân có thu nhập thấp thì -

Không xác định được một

tỉ lệ lại càng cao và ngược lại.

cáchchính xác về thu nhập.

II/ Một số vấn đề về pháp luật thuế

* Những nội dung cơ bản của đạo luật thuế

- Đối tượng chịu thuế: hàng hóa, dịch vụ, tài sản hoặc những lợi ích vật chất khác mà

sắcthuế tác động đến để phát sinh nghĩa vụ nộp thuế của người nộp thuế.

- Người chịu thuế: người thực sự phải trả tiền thuế.

- Người nộp thuế: là các chủ thể có nghĩa vụ kê khai nộp thuế theo luật định (= ĐTNT + NNT thay).

+ Người nộp thuế thay: cá nhân, tổ chức được ĐTNT ủy quyền có nghĩa vụ đăng ký, kê khai nộp thuế.

- Đối tượng nộp thuế: cá nhân, tổ chức có hành vi chịu thuế.

Chương 2 + 3: Đọc luật và giáo trình để áp dụng giải quyết các bài tập và nhận định.

Phát sinh nghĩa vụ thuế nào?

- Cần xem xét đó là hoạt động gì 1. Nhập khẩu

- hàng hóa: thuế nhập khẩu, thuế GTGT, TTĐB, BVMT - Dịch vụ; GTGT 2. Xuất khẩu

- Hàng hóa: Thuế xuất khẩu, GTGT (thuế suất 0%) - Dịch vụ: GTGT (0%) lOMoAR cPSD| 45740413 3. Sản xuất

- Hàng hóa: TTĐB, GTGT, BVMT

- Dịch vụ; không phát sinh thuế 4. Kinh doanh

- Hàng hóa: GTGT, TTĐB (có thể có ở Điều 4 luật TTĐB) - Dịch vụ: TTĐB, GTGT

* Lưu ý: xét thêm thuế thu nhập doanh nghiệp, thu nhập cá nhân nếu phát sinh nghĩa vụ

nộp các thuế này từ hoạt động trên.

MỘT SỐ BÀI THẢO LUẬN THAM KHẢO BÀI 1

15. Thuế xuất, nhập khẩu là thuế gián thu hay trực thu? Xác định người chịu thuế

trog thuế xuất khẩu, nhập khẩu?

- Thuế xuất khẩu, nhập khẩu là thuế gián thu.

- Người chịu thuế trong thuế xuất, nhập khẩu là các cá nhân, tổ chức có hang hóa thuế

xuất khẩu, nhập khẩu thuộc đối tượng chịu thuế xuất khẩu nhập khẩu.

17. Tại sao thuế XK-NK không điều tiết vào hành vi xuất khẩu, nhập khẩu dịch vụ

qua biên giới Việt Nam?

- Thứ nhất, thuế XK-NK hướng đến hành vi dịch chuyển.

- Thứ hai, xuất phát từ những đặc tính cơ bản khác nhau của hàng hóa, dịch vụ. Hàng hóa

mang tính hữu hình, còn dịch vụ mang tính vô hình. Vì thuế XK-NK có sự dịch chuyển

qua biên giới, đối với hàng hóa là vật hữu hình, việc xác định sự dịch chuyển là dễ hơn

và dễ được nhà nước kiểm soát.

28. Trình bày các trường hợp không thuộc diện chịu thuế TTĐB? Trường hợp không

chịu thuế TTĐB theo quy định hiện hành có đồng thời là trường hợp được miễn thuế TTĐB không?

Các trường hợp không thuộc diện chịu thuế TTĐB: lOMoAR cPSD| 45740413

- Hàng hóa do các cơ sở sản xuất, gia công trực tiếp xuất khẩu hoặc bán, ủy thác cho cơ sở

kinh doanh xuất khẩu để xuất khẩu.

• Hàng hóa do các cơ sở sản xuất, gia công trực tiếp xuất khẩu ra nước ngoài bao gồm cả

hàng hóa bán, gia công cho doanh nghiệp chế xuất, trừ ô tô dưới 24 chỗ ngồi bán cho doanh nghiệp chế xuất.

• Hàng hóa do cơ sở sản xuất bán hoặc ủy thác cho cơ sở kinh doanh xuất khẩu để xuất

khẩu theo hợp đồng kinh tế

• Hàng hóa mang ra nước ngoài để bán tại hội chợ triển lãm ở nước ngoài.

- Hàng hóa nhập khẩu trong các trường hợp:

• Hàng hóa nhập khẩu vào Việt Nam (có làm thủ tục hải quan), gồm:

• Hàng viện trợ nhân đạo, viện trợ không hoàn lại; quà tặng, quà biếu

• Hàng hóa quá cảnh hoặc mượn đường qua cửa khẩu, biên giới Việt Nam, hàng hóa chuyển khẩu

• Hàng tạm nhập khẩu, tái xuất khẩu và hàng hóa tạm xuất khẩu, tái nhập khẩu trong thời

hạn chưa phải nộp thuế xuất khẩu, thuế nhập khẩu theo quy định của pháp luật về thuế xuất khẩu, thuế nhập

• Hàng nhập khẩu để bán miễn thuế tại các cửa hàng bán hàng miễn thuế theo quy định của pháp luật. -

Hàng hoá nhập khẩu từ nước ngoài vào khu phi thuế quan, hàng hoá từ nội địa bán

vàokhu phi thuế quan và chỉ sử dụng trong khu phi thuế quan, hàng hoá được mua bán giữa

các khu phi thuế quan với nhau, trừ xe ô tô chở người dưới 24 chỗ. -

Tàu bay, du thuyền sử dụng cho mục đích kinh doanh vận chuyển hàng hoá,

hànhkhách, kinh doanh du lịch và tàu bay sử dụng cho mục đích an ninh, quốc phòng. - Xe

ô tô cứu thương; xe ô tô chở phạm nhân; xe ô tô tang lễ; xe ô tô thiết kế vừa có chỗ ngồi,

vừa có chỗ đứng chở được từ 24 người trở lên; xe ô tô chạy trong khu vui chơi, giải trí, thể

thao không đăng kí lưu hành và không tham gia giao thông. -

Điều hoà nhiệt độ có công suất từ 90.000 BTU trở xuống, theo thiết kế của nhà sản

xuấtchỉ để lắp trên phương tiện vận tải, bao gồm ô tô, toa xe lửa, tàu, thuyền, tàu bay.

Trường hợp không chịu thuế TTĐB theo quy định hiện hành thì không đồng thời là

trường hợp được miễn thuế TTĐB.

40. Nội dung quy định mức thuế suất thuế GTGT hiện hành? Ý nghĩa của mức thuế

suất 0% đối với hàng xuất khẩu?

- Mức thuế suất thuế GTGT được quy định tại Điều 8 Luật thuế GTGT 2008 bao gồm 3

mức thuế suất 0%, 5%, 10%, cụ thể như sau:

Thuế suất 0%: Đối tượng áp dụng gồm:

Hàng hóa, dịch vụ xuất khẩu, vận tải quốc tế lOMoAR cPSD| 45740413

Hàng hóa dịch vụ không chịu thuế giá trị gia tăng khi xuất khẩu không bao gồm:

Chuyển giao công nghệ, chuyển quyền sở hữu trí tuệ, dịch vụ tài chính, ngân

hàng, bảo hiểm, dịch vụ bưu chính viễn thông ra nước ngoài, sản phẩm xuất

khẩu là tài nguyên, khoảng sản khai thác chưa qua chế biến.

Thuế suất 5%: áp dụng với các đối tượng sau:

a) Nước sạch phục vụ sản xuất và sinh hoạt;

b) Phân bón; quặng để sản xuất phân bón; thuốc phòng trừ sâu bệnh và chất kíchthích

tăng trưởng vật nuôi, cây trồng;

c) Thức ăn gia súc, gia cầm và thức ăn cho vật nuôi khác;

d) Dịch vụ đào đắp, nạo vét kênh, mương, ao hồ phục vụ sản xuất nông nghiệp;

nuôitrồng, chăm sóc, phòng trừ sâu bệnh cho cây trồng; sơ chế, bảo quản sản phẩm nông nghiệp;

đ) Sản phẩm trồng trọt,chăn nuôi, thủy sản chưa qua chế biến, trừ sản phẩm quy định

tại khoản 1 Điều 5 của Luật này;

e) Mủ cao su sơ chế; nhựa thông sơ chế; lưới, dây giềng và sợi để đan lưới đánh cá;

g) Thực phẩm tươi sống; lâm sản chưa qua chế biến, trừ gỗ, măng và sản phẩm

quyđịnh tại khoản 1 Điều 5 của Luật này;

h) Đường; phụ phẩm trong sản xuất đường, bao gồm gỉ đường, bã mía, bã bùn;

i) Sản phẩm bằng đay, cói, tre, nứa, lá, rơm, vỏ dừa, sọ dừa, bèo tây và các sảnphẩm

thủ công khác sản xuất bằng nguyên liệu tận dụng từ nông nghiệp; bông sơ chế; giấy in báo;

k) Máy móc, thiết bị chuyên dùng phục vụ cho sản xuất nông nghiệp, bao gồm

máycày, máy bừa, máy cấy, máy gieo hạt, máy tuốt lúa, máy gặt, máy gặt đập liên

hợp, máy thu hoạch sản phẩm nông nghiệp, máy hoặc bình bơm thuốc trừ sâu;

l) Thiết bị, dụng cụ y tế, bông, băng vệ sinh y tế; thuốc phòng bệnh, chữa bệnh;

sảnphẩm hóa dược, dược liệu là nguyên liệu sản xuất thuốc chữa bệnh, thuốc phòng bệnh; m)

Giáo cụ dùng để giảng dạy và học tập, bao gồm các loại mô hình, hình vẽ,

bảng,phấn, thước kẻ, com-pa và các loại thiết bị, dụng cụ chuyên dùng cho giảng

dạy, nghiên cứu, thí nghiệm khoa học; lOMoAR cPSD| 45740413

n) Hoạt động văn hóa, triển lãm, thể dục, thể thao; biểu diễn nghệ thuật, sản xuấtphim;

nhập khẩu, phát hành và chiếu phim;

o) Đồ chơi cho trẻ em; sách các loại, trừ sách quy định tại khoản 15 Điều 5 của Luậtnày;

p) Dịch vụ khoa học, công nghệ theo quy định của Luật khoa học và công nghệ.

Thuế suất 10%: áp dụng đối với các đối tượng chịu thuế không áp dụng thuế suất 0% và 5%.

- Ý nghĩa của mức thuế suất 0%:

Khi đánh thuế 0%, cơ sở kinh doanh hàng hóa, dịch vụ không chỉ không tính thuế

GTGT đầu ra mà còn được khấu trừ GTGT đầu vào, được coi như là một hình thức

hỗ trợ của nhà nước.

Việc áp dụng thuế suất 0% không những sẽ đem ngoại tệ về cho Việt Nam mà hàng

hóa xuất khẩu lại rẻ, có thể cạnh tranh với hàng hóa các quốc gia khác.

37. Hàng hóa nhập khẩu có chịu thuế GTGT không? Trong trường hợp chịu thuế thì

điều này có mâu thuẫn với Điều 2 Luật Thuế quy định: “Thuế GTGT là thuế tính

trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình sản xuất, lưu

thông đến tiêu dùng.”

- Hàng hóa nhập khẩu có chịu thuế GTGT. Điều này không mâu thuẫn với Điều 2 Luật Thuế GTGT vì:

Theo như quy định trên thì thuế GTGT là thuế đánh vào giá trị tăng thêm của hàng hóa,

dịch vụ vì vậy tất cả những hoạt động làm cho giá trị của hàng hóa, dịch vụ tăng lên

có thể được coi là tiền đề sinh ra thuế GTGT. Và những hoạt động được coi là tiền đề

sinh ra thuế GTGT là những hoạt động kinh tế của người nộp thuế. Đây là những hoạt

động chuyển giao tài sản hoặc cung ứng dịch vụ có thanh toán bằng tiền hoặc quy ra

tiền làm phát sinh GTGT. Về thực chất, hoạt động nhập khẩu hàng hóa cũng chính là

một trong những hoạt động làm phát sinh GTGT, cụ thể hơn là trong hoạt động này có

hành vi chịu sự điều tiết của loại thuế này đó là hành vi tiêu dùng hàng hóa có từ hoạt động nhập khẩu.

Ngoài ra, thuế GTGT đánh vào hàng hóa nhập khẩu không những nhằm mục đích tạo

giá trị tăng đầu vào để chủ thể nhập khẩu được hoàn thuế, khấu trừ thuế, quyết toán

thuế GTGT đầu ra mà còn nhằm tạo ra sự bình đẳng với hàng hóa trong nước nhất là

trong điều kiện hội nhập quốc tế, khi mà thuế nhập khẩu ngày càng được giảm đến mức tối đa. lOMoAR cPSD| 45740413

38. Điều tiết thuế GTGT đối với hàng nhập khẩu có ý nghĩa khác biệt như thế nào so

với việc dùng thuế nhập khẩu để điều tiết hàng nhập khẩu.

- Điều tiết thuế giá trị gia tăng đối với hàng nhập khẩu để nhằm điều tiết vào phần giá trị

tăng thêm và tạo nên tính công bằng giữa hàng hóa trong nước và hàng hóa nhập khẩu.

Bởi lẽ, một hàng hóa của doanh nghiệp trong nước khi xuất hiện trên thị trường Việt

Nam thì hàng hóa đó đã chịu sự điều tiết của thuế GTGT, vì vậy không có lý do gì mà

một hàng hóa tương tự khi được nhập khẩu vào Việt Nam lại không chịu sự điều tiết của

thuế GTGT, qua đó giúp phần bảo hộ cho nền sản xuất trong nước một cách hợp lý.

- Thuế nhập khẩu điều tiết hàng nhập khẩu để kiểm soát, điều tiết hoạt động xuất-nhập

khẩu hàng hóa, ngoài ra còn là phương pháp tối ưu để hàng hóa nhập khẩu phải trả một

mức giá nhất định để nó có thể có mặt tại thị trường Việt Nam, qua đó bảo vệ và phát

triển nền sản xuất trong nước, đảm bảo sự ổn định của nền kinh tế.

44. Sự “gãy khúc” trong quá trình thu thuế GTGT xảy ra khi nào? Ý nghĩa pháp lý

của hiện tượng này?

- Sự “gãy khúc” xảy ra khi tính thuế theo phương pháp khấu trừ. Thuế GTGT luôn là sự

liên hoàn của đầu ra trừ đầu vào. Để được khấu trừ và hoàn thuế GTGT, người nộp thuế

phải đã nộp thuế GTGT đầu vào và phải phát sinh thuế GTGT đầu ra. Trường hợp người

nộp thuế không nộp thuế GTGT đầu vào (tức hàng hóa, dịch vụ đầu vào rơi vào trường

hợp không chụ thuế GTGT) nhưng có phát sinh thuế GTGT đầu ra sẽ không được khấu

trừ thuế. Nếu người nộp thuế đã nộp thuế GTGT đầu vào nhưng không phát sinh thuế

GTGT đầu ra (tức hàng hóa, dịch vụ bán ra là những hàng hóa, dịch vụ không chịu thuế

GTGT) thì người nộp thuế không được hoàn thuế.

- Ý nghĩa: Để tính thuế GTGT theo phương pháp khấu trừ phải có thuế GTGT đầu vào và thuế GTGT đầu ra. BÀI 2

52. Tổ chức không phải là doanh nghiệp có thu nhập từ hoạt động kinh doanh

cóthuộc phạm vi điều chỉnh của pháp luật thuế TNDN không?

Có. Vì một khi tổ chức đó là doanh nghiệp hoặc là các tổ chức khác được quy định tại

Khoản 1 Điều 2 luật TNDN và thực hiện hoạt động sản xuất kinh doanh hàng hóa, dịch vụ

thì đã trở thành chủ thể phát sinh nghĩa vụ nộp thuế đối với nhà nước. Do đó tổ chức không

phải là doanh nghiệp có thu nhập từ hoạt động kinh doanh thuộc phạm vi điều chỉnh của pháp luật thuế TNDN.

53. Phân biệt thu nhập chịu thuế TNDN và thu nhập chịu thuế thu nhập cá nhân. lOMoAR cPSD| 45740413 Thu nhập chịu thuế TNDN

Thu nhập chịu thuế thu nhập cá nhân

Cơ sở pháp lý: Điều 3 luật TNDN

Cơ sở pháp lý: Điều 3 luật TNCN

TNCT = (Doanh thu – Chi phí được trừ)

Thu nhập chịu thuế được xác định trong

+ Các khoản thu nhập khác

kỳ tính thuế tuỳ vào loại thu nhập được tạo

lập và chủ sở hữu loại thu nhập là cá nhân cư trú hay không cư trú.

• Đối với cá nhân cư trú

TNCT = Tổng thu nhập – Các khoản được miễn trừ

• Đối với cá nhân không cư trú

Thu nhập chịu thuế của cá nhân không cư

trú không được xác định theo kỳ tính thuế

mà sẽ được xác định theo từng lần phát sinh thu nhập.

56. Phân biệt khái niệm “thu nhập chịu thuế” và “thu nhập tính thuế” trong Luật

thuế thu nhập doanh nghiệp? Thu nhập chịu thuế

Thu nhập chịu thuế được quy định tại Điều 3 Luật thuế TNDN 2008, “1. Thu nhập chịu

thuế bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và thu nhập

khác quy định tại khoản 2 Điều này. 2. Thu nhập khác bao gồm thu nhập từ chuyển nhượng

vốn, chuyển nhượng bất động sản; thu nhập từ quyền sở hữu, quyền sử dụng tài sản; thu

nhập từ chuyển nhượng, cho thuê, thanh lý tài sản; thu nhập từ lãi tiền gửi, cho vay vốn,

bán ngoại tệ; hoàn nhập các khoản dự phòng; thu khoản nợ khó đòi đã xóa nay đòi được;

thu khoản nợ phải trả không xác định được chủ; khoản thu nhập từ kinh doanh của những

năm trước bị bỏ sót và các khoản thu nhập khác, kể cả thu nhập nhận được từ hoạt động

sản xuất, kinh doanh ở ngoài Việt Nam.”.

Thu nhập chịu thuế là tổng số các khoản thu nhập chịu thuế từ tiền lương, tiền công và

các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà cơ quan chi trả đã

trả cho cá nhân. Bao gồm cả các khoản tiền lương, tiền công nhận được do làm việc tại khu kinh tế.

Thu nhập chịu thuế là tiền đề, cơ sở để xác định thu nhập tính thuế.

Công thức: Thu nhập chịu thuế = (Doanh thu - Chi phí được trừ) + Các khoản thu nhập khác Thu nhập tính thuế lOMoAR cPSD| 45740413

Khoản 1 Điều 7 Luật thuế TNDN 2008 quy định: “Thu nhập tính thuế trong kỳ tính thuế

được xác định bằng thu nhập chịu thuế trừ thu nhập được miễn thuế và các khoản lỗ được

kết chuyển từ các năm trước.”.

Thu nhập tính thuế là khoản thu nhập sau khi trừ các khoản có liên quan như: giảm trừ

bản thân, gia cảnh, đóng bảo hiểm…

Thu nhập tính thuế là cơ sở để xác định số thuế được miễn.

Công thức: Thu nhập tính thuế = Thu nhập chịu thuế - (Thu nhập được miễn thuế

+ Các khoản lỗ được kết chuyển theo quy định) 57.

Để xác định chi phí được trừ khi tính thu nhập chịu thuế thu nhập doanh nghiệp thì căn

cứ vào khoản 5 Điều 1 Luật số 32/2013/QH13 ngày 19/6/2013 sửa đổi bổ sung khoản 1

Điều 9 của luật thuế TNDN như sau:

“Điều 9. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi quy định tại khoản 2 Điều này, doanh nghiệp được trừ mọi khoản

chi khi xác định thu nhập chịu thuế nếu đáp ứng đủ các điều kiện sau đây:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của

doanhnghiệp; khoản chi thực hiện nhiệm vụ quốc phòng, an ninh của doanh nghiệp theo

quy định của pháp luật;

b) Khoản chi có đủ hoá đơn, chứng từ theo quy định của pháp luật. Đối với hoá đơnmua

hàng hoá, dịch vụ từng lần có giá trị từ hai mươi triệu đồng trở lên phải có chứng từ thanh

toán không dùng tiền mặt, trừ các trường hợp không bắt buộc phải có chứng từ thanh toán

không dùng tiền mặt theo quy định của pháp luật.”

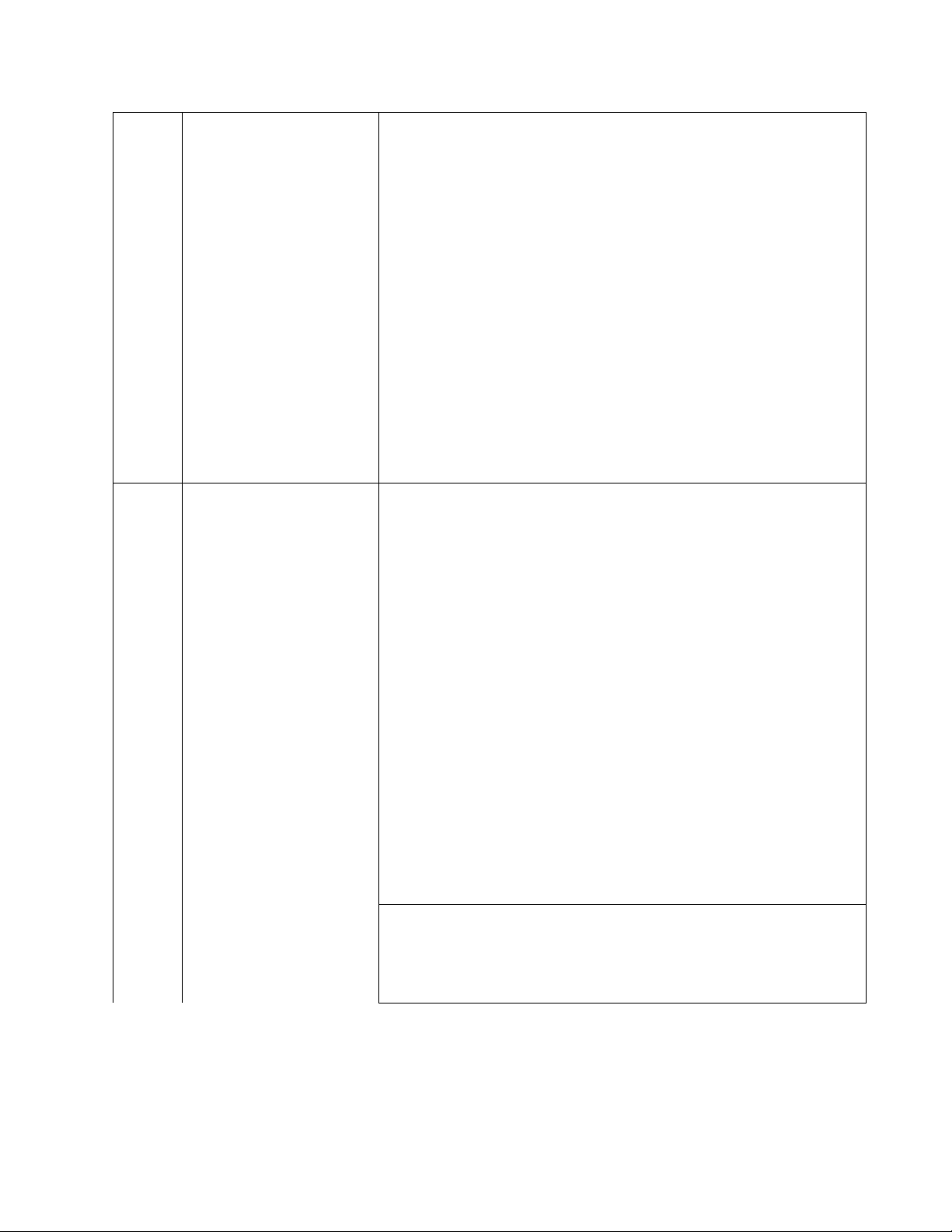

58. Phân tích quy định về các khoản chi phí không được trừ khi xác định tính thu

nhập tính thuế thu nhập doanh nghiệp?

Theo quy định tại Điều 6 Thông tư 78/2014/TT-BTC (đã được sửa đổi, bổ sung bởi

Điều 4 Thông tư 96/2015/TT-BTC của Bộ Tài chính) thì các khoản chi phí không được

trừ khi xác định tính thu nhập tính thuế thu nhập doanh nghiệp bao gồm: STT Loại chi phí không Chi tiết được trừ 1

Các khoản chi không đáp ứng được đủ các điều kiện Khoản chi không

đáp ứng đủ các điều lOMoAR cPSD| 45740413 kiện quy định tại sau: Khoản 2 điều 4 -

Thực tế phát sinh liên quan đến hoạt động sản Thông tư

xuất, kinh doanh của doanh nghiệp; 96/2015/TT-BTC -

Có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật. -

Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ

từnglần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm

thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt. 2 Chi phí khấu hao tài

TSCĐ không sử dụng cho hoạt động sản xuất, kinh

sản cố định (TSCĐ) doanh hàng hóa, dịch vụ.

(trừ TSCĐ phục vụ cho NLĐ như: nhà nghỉ giữa ca,

nhà ăn giữa ca, nhà thay quần áo, nhà vệ sinh, phòng

hoặc trạm y tế, cơ sở đào tạo, dạy nghề, thư viện, nhà trẻ,

khu thể thao và các thiết bị, nội thất đủ điều kiện là

TSCĐ lắp đặt trong các công trình nêu trên; bể chứa

nước sạch, nhà để xe; xe đưa đón NLĐ, nhà ở trực tiếp

cho NLĐ; chi phí xây dựng cơ sở vật chất, mua sắm máy,

thiết bị là TSCĐ dùng để tổ chức hoạt động giáo dục nghề nghiệp).

TSCĐ không có giấy tờ chứng minh thuộc quyền sở

hữu của doanh nghiệp (trừ TSCĐ thuê mua tài chính). lOMoAR cPSD| 45740413

TSCĐ không được quản lý, theo dõi, hạch toán trong sổ

sách kế toán của doanh nghiệp theo chế độ quản lý TSCĐ

và hạch toán kế toán hiện hành.

Phần trích khấu hao vượt mức quy định về trích khấu hao TSCĐ.

Khấu hao đối với TSCĐ đã khấu hao hết giá trị.

Phần trích khấu hao tương ứng với nguyên giá vượt trên

1,6 tỷ đồng/xe đối với ô tô chở người từ 9 chỗ ngồi trở

xuống (trừ: ô tô dùng cho kinh doanh vận tải hành khách,

kinh doanh du lịch, khách sạn; ô tô dùng để làm mẫu và

lái thử cho kinh doanh ô tô).

Phần trích khấu hao đối với TSCĐ là tàu bay dân dụng,

du thuyền không sử dụng kinh doanh vận chuyển hàng

hóa, hành khách, kinh doanh du lịch, khách sạn (tàu bay

dân dụng, du thuyền của các doanh nghiệp đăng ký và

hạch toán trích khấu hao TSCĐ nhưng trong Giấy chứng

nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký

doanh nghiệp của doanh nghiệp không đăng ký ngành

nghề vận tải hàng hoá, vận tải hành khách, kinh doanh du lịch, khách sạn). lOMoAR cPSD| 45740413

Khấu hao đối với công trình trên đất vừa sử dụng cho

sản xuất kinh doanh vừa sử dụng cho mục đích khác thì

không được tính khấu hao vào chi phí được trừ đối với

giá trị công trình trên đất tương ứng phần diện tích không

sử dụng vào hoạt động sản xuất kinh doanh. 3

Phần chi vượt định mức tiêu hao nguyên liệu, vật liệu,

Chi nguyên liệu, vật nhiên liệu, năng lượng, hàng hoá đối với một số nguyên

liệu, nhiên liệu, năng liệu, vật liệu, nhiên liệu, năng lượng, hàng hóa đã được lượng, hàng hóa phần vượt mức tiêu hao hợp lý.

Nhà nước ban hành định mức. 4 Chi phí của doanh

Mua hàng hóa là nông, lâm, thủy sản của người sản

nghiệp mua hàng hóa, xuất, đánh bắt trực tiếp bán ra. dịch vụ (không có hóa đơn, được phép

Mua sản phẩm thủ công làm bằng đay, cói, tre, nứa, lá,

song, mây, rơm, vỏ dừa, sọ dừa hoặc nguyên liệu tận

lập Bảng kê thu mua dụng từ sản phẩm nông nghiệp của người sản xuất thủ hàng hóa, dịch vụ

công không kinh doanh trực tiếp bán ra. mua vào) nhưng không lập Bảng kê kèm theo chứng từ

Mua đất, đá, cát, sỏi của hộ, cá nhân tự khai thác trực tiếp bán ra. thanh toán cho người bán hàng, cung cấp dịch vụ

Mua phế liệu của người trực tiếp thu nhặt.

Mua tài sản, dịch vụ của hộ, cá nhân không kinh doanh trực tiếp bán ra. lOMoAR cPSD| 45740413

Mua hàng hóa, dịch vụ của cá nhân, hộ kinh doanh

(không bao gồm các trường hợp nêu trên) có mức doanh

thu dưới ngưỡng doanh thu chịu thuế giá trị gia tăng (100 triệu đồng/năm). 5 Chi tiền thuê tài sản

Doanh nghiệp thuê tài sản của cá nhân nhưng không có

của cá nhân không có hợp đồng thuê tài sản và chứng từ trả tiền thuê tài sản.

đầy đủ hồ sơ, chứng từ

Doanh nghiệp thuê tài sản của cá nhân mà tại hợp đồng

thuê tài sản có thoả thuận doanh nghiệp nộp thuế thay cho

cá nhân nhưng không có hợp đồng thuê tài sản, chứng từ

trả tiền thuê tài sản và chứng từ nộp thuế thay cho cá nhân. 6 Chi tiền lương, tiền

Chi tiền lương, tiền công và các khoản phải trả khác cho

công, tiền thưởng cho người lao động (NLĐ) doanh nghiệp đã hạch toán vào chi người lao động

phí sản xuất kinh doanh trong kỳ nhưng thực tế không chi

trả hoặc không có chứng từ thanh toán theo quy định của pháp luật. lOMoAR cPSD| 45740413

Các khoản tiền lương, tiền thưởng, chi mua bảo hiểm

nhân thọ cho NLĐ không được ghi cụ thể điều kiện được

hưởng và mức được hưởng tại một trong các hồ sơ sau:

Hợp đồng lao động; Thoả ước lao động tập thể; Quy chế

tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế

thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc,

Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty.

Chi tiền lương, tiền công và các khoản phụ cấp phải trả

cho NLĐ nhưng hết thời hạn nộp hồ sơ quyết toán thuế

năm thực tế chưa chi trừ trường hợp doanh nghiệp có

trích lập quỹ dự phòng để bổ sung vào quỹ tiền lương của

năm sau liền kề. Mức dự phòng hàng năm do doanh

nghiệp quyết định nhưng không quá 17% quỹ tiền lương thực hiện.

Tiền lương, tiền công của chủ doanh nghiệp tư nhân,

chủ công ty trách nhiêm ḥ ữu hạn một thành viên (do

một cá nhân làm chủ); thù lao trả cho các sáng lập viên,

thành viên của hội đồng thành viên, hội đồng quản trị mà

những người này không trực tiếp tham gia điều hành sản xuất, kinh doanh. 7 Chi trang phục

Chi bằng hiện vật cho người lao động không có hóa đơn, chứng từ. lOMoAR cPSD| 45740413

Chi bằng tiền cho người lao động vượt quá 05 (năm)

triệu đồng/người/năm. 8 Chi thưởng sáng

Doanh nghiệp không có quy chế quy định cụ thể về việc kiến, cải tiến

chi thưởng sáng kiến, cải tiến, không có hội đồng nghiệm

thu sáng kiến, cải tiến. 9 Chi phụ cấp tàu xe

Không có đầy đủ hóa đơn, chứng từ. đi nghỉ phép không đúng theo quy định

Thực hiện không đúng theo quy chế tài chính hoặc quy của Bộ Luật Lao

chế nội bộ của doanh nghiệp khi khoán tiền đi lại, tiền ở, động.

phụ cấp cho người lao động đi công tác. 10 Các khoản chi được

Chi cho công tác đào tạo lại nghề cho lao động nữ trong

trừ nhưng chi không trường hợp nghề cũ không còn phù hợp phải chuyển đổi

sang nghề khác theo quy hoạch phát triển của doanh đúng đối tượng, nghiệp. không đúng mục đích hoặc mức chi vượt quá quy định.

Chi phí tiền lương và phụ cấp (nếu có) cho giáo viên

dạy ở nhà trẻ, mẫu giáo do doanh nghiệp tổ chức và quản lý.

Chi phí tổ chức khám sức khoẻ thêm trong năm như

khám bệnh nghề nghiệp, mãn tính hoặc phụ khoa cho nữ công nhân viên.

Chi bồi dưỡng cho lao động nữ sau khi sinh con lần thứ

nhất hoặc lần thứ hai. lOMoAR cPSD| 45740413

Phụ cấp làm thêm giờ cho lao động nữ trong trường hợp

vì lý do khách quan người lao động nữ không nghỉ sau

khi sinh con, nghỉ cho con bú mà ở lại làm việc cho

doanh nghiệp được trả theo chế độ hiện hành; kể cả

trường hợp trả lương theo sản phẩm mà lao động nữ vẫn

làm việc trong thời gian không nghỉ theo chế độ.

Các khoản chi thêm cho người dân tộc thiểu số. 11 Chi trả tiền điện,

Doanh nghiệp chi trả trực tiếp cho đơn vị cung cấp mà

tiền nước với những không có hoá đơn thanh toán tiền điện, nước và hợp đồng

thuê địa điểm sản xuất kinh doanh. doanh nghiệp thuê địa điểm sản xuất kinh doanh; chủ cho thuê

Doanh nghiệp thanh toán tiền điện, nước với chủ sở hữu

cho thuê địa điểm sản xuất kinh doanh không có chứng từ

trực tiếp ký hợp đồng thanh toán tiền điện, nước đối với người cho thuê địa

cung cấp điện, nước điểm sản xuất kinh doanh phù hợp với số lượng điện, với nhà cung cấp

nước thực tế tiêu thụ và hợp đồng thuê địa điểm sản xuất kinh doanh. 12 Trích, lập và sử

Áp dụng đối với dự phòng giảm giá hàng tồn kho, dự dụng các khoản dự

phòng tổn thất các khoản đầu tư tài chính, dự phòng nợ

phải thu khó đòi, dự phòng bảo hành sản phẩm, hàng hoá, phòng không theo

công trình xây lắp và dự phòng rủi ro nghề nghiệp của

đúng hướng dẫn của doanh nghiệp thẩm định giá, doanh nghiệp cung cấp dịch

vụ kiểm toán độc lập. Bộ Tài chính về trích lập dự phòng lOMoAR cPSD| 45740413 13 Các khoản chi phí

Các khoản trích trước bao gồm: trích trước về sửa chữa trích trước theo kỳ

lớn tài sản cố định theo chu kỳ, các khoản trích trước đối

hạn, theo chu kỳ mà với hoạt động đã tính doanh thu nhưng còn tiếp tục phải

đến hết kỳ hạn, hết

thực hiện nghĩa vụ theo hợp đồng (kể cả trường hợp

chu kỳ chưa chi hoặc doanh nghiệp có hoạt động cho thuê tài sản, hoạt động lOMoAR cPSD| 45740413 chi không hết.

kinh doanh dịch vụ trong nhiều năm nhưng có thu tiền

trước của khách hàng và đã tính toàn bộ vào doanh thu

của năm thu tiền) và các khoản trích trước khác. 14 Lỗ chênh lệch tỷ

Do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ giá hối đoái

cuối kỳ tính thuế bao gồm chênh lệch tỷ giá hối đoái do

đánh giá lại số dư cuối năm là: tiền mặt, tiền gửi, tiền

đang chuyển, các khoản nợ phải thu có gốc ngoại tệ (trừ

lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản nợ

phải trả có gốc ngoại tệ cuối kỳ tính thuế). 15 Chi tài trợ cho giáo

Chi không đúng đối tượng hoặc Chi mà không có hồ sơ

dục (bao gồm cả chi xác định khoản tài trợ. tài trợ cho hoạt động giáo dục nghề nghiệp) 16 Chi tài trợ cho y tế

Chi không đúng đối tượng sau: tài trợ cho các cơ sở y tế

được thành lập theo quy định pháp luật về y tế mà khoản

tài trợ này không phải là để góp vốn, mua cổ phần trong

các bệnh viện, trung tâm y tế đó; tài trợ thiết bị y tế, dụng

cụ y tế, thuốc chữa bệnh; tài trợ cho các hoạt động

thường xuyên của bệnh viện, trung tâm y tế; chi tài trợ

bằng tiền cho người bị bệnh thông qua một cơ quan, tổ

chức có chức năng huy động tài trợ theo quy định của pháp luật.

Chi mà không có hồ sơ xác định khoản tài trợ. lOMoAR cPSD| 45740413 17 Chi tài trợ làm nhà

Chi không đúng đối tượng là hộ nghèo theo quy định cho người nghèo

của Thủ tướng Chính phủ.

Tài liệu liên quan:

-

450 câu hỏi trắc nghiệm Pháp luật đại cương | Trường Đại học Nguyễn Tất Thành

42 21 -

Tài liệu Chương 7: Quy Định và Phương Pháp Tính Thuế | Đại học Nguyễn Tất Thành

82 41 -

Bài tập ứng dụng thuế Gián thu | Luật thuế

101 51 -

Bài tập ứng dụng thuế GTGT và sắc thuế gián thu cho doanh nghiệp | Đại học Nguyễn Tất Thành

72 36