[TÀI LIỆU] ĐỀ CƯƠNG LUẬN VĂN THẠC SĨ KINH DOANH VÀ QUẢN LY | Trường Đại học Hồng Đức

Đề xuất các giải pháp hoàn thiện hệ thống thông tin kế toán tại bệnh viện đa khoa huyện Đông Sơn. 2.2. Mục tiêu cụ thể- Hệ thống hóa và làm rõ lý luận cơ bản về hệ thống thông tin kế toán tạicác đơn vị sự nghiệp có thu- Khảo sát và đánh giá thực trạng hệ thống thông tin kế toán tại bệnhviện đa khoa huyện Đông Sơn- Đề xuất một số giải pháp nhằm hoàn thiện hệ thống thông tin kế toántại bệnh viện đa khoa Huyện Đông Sơn nhằm mục đích cung cấp thông tin kế toán đáp ứng tối đa nhu cầu của đối tượng bên ngoài và cho mục đích kiểm soát và quản trị nội bộ của bệnh viện.3. Đối tượng và phạm vi nghiên cứu3.1. Đối tượng nghiên cứuHệ thống thông tin giữa bộ phận kế toán tại bệnh viện đa khoa huyện Đông Sơn. Tài liệu giúp bạn tham khảo, ôn tập đạt kết quả cao. Mời đọc đón xem!

Môn: Chủ nghĩa xã hội khoa học(DHHD) 44 tài liệu

Trường: Trường Đại học Hồng Đức 268 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|50202050

BỘ GIÁO DỤC VÀ ĐÀO TẠO UBND TỈNH THANH HÓA

TRƯỜNG ĐẠI HỌC HỒNG ĐỨC

NGUYỄN MỸ HƯƠNG THU

HOÀN THIỆN TỔ CHỨC THÔNG TIN KẾ TOÁN

TẠI BỆNH VIỆN ĐA KHOA HUYỆN ĐÔNG SƠN

ĐỀ CƯƠNG LUẬN VĂN THẠC SĨ KINH DOANH VÀ QUẢN LY THANH HÓA, NĂM 2022 lOMoARcPSD|50202050

BỘ GIÁO DỤC VÀ ĐÀO TẠO UBND TỈNH THANH HÓA

TRƯỜNG ĐẠI HỌC HỒNG ĐỨC

NGUYỄN MỸ HƯƠNG THU

HOÀN THIỆN TỔ CHỨC THÔNG TIN KẾ TOÁN

TẠI BỆNH VIỆN ĐA KHOA HUYỆN ĐÔNG SƠN

ĐỀ CƯƠNG LUẬN VĂN THẠC SĨ: KINH DOANH VÀ QUẢN LY

Chuyên ngành: Kế toán Mã số: 834.03.01 lOMoARcPSD|50202050

Người hướng dẫn khoa học:TS. Lê Thị Hồng THANH HÓA, 2022 LỜI MỞ ĐẦU

1. Tính cấp thiết của đề tài

Hệ thống thông tin kế toán là bộ phận cấu thành quan trọng trong hệ thống

thông tin quản lý tổ chức, doanh nghiệp. Hệ thống thông tin kế toán giúp lưu

trữ và quản lý thông tin kế toán bài bản. nhờ đó nhanh chóng cung cấp thông

tin hữu ích cho các đơn vị sử dụng, giúp đưa ra những báo cáo kế toán nhanh

chóng và chính xác. Ngoài ra, hệ thống thông tin kế toán còn giúp tăng tính

tương tác, tạo ra mối quan hệ giữa hệ thống thông tin quản trị và hệ thống tác

nghiệp của các tổ chức. Hệ thống thông tin kế toán giúp cho các đơn vị sử dụng

tiết kiệm thời gian cho việc quản lý và lưu trữ thông tin đồng thời hạn chế sai

sót trong lưu trữ và quản lý, giúp đơn vị sử dụng tránh được những tổn thất không đáng có.

Hiện nay nhiều bệnh viện đã sớm đưa CNTT vào công tác quản lý. Việc

ứng dụng CNTT đối với ngành y tế đang là một nhu cầu thực sự lớn, đặc biệt

là trong quản lý tổng thể bệnh viện, phục vụ khám chữa bệnh. Hiện nay, hầu

hết tất cả các bệnh viện đã đầu tư, triển khai thực hiện ứng dụng những phần

mềm CNTT. Nó giúp tránh thất thoát lãng phí, công khai minh bạch tài chính

và nâng cao chất lượng khám chữa bệnh, góp phần thúc đẩy các bệnh viện phát

triển toàn diện. Hơn nữa, các thông tin được nhập khi bệnh nhân được tiếp nhận

khám chữa bệnh sẽ được hệ thống lưu trữ và chuyển thông tin tới các khoa

phòng bệnh nhân điều trị mà không cần thao tác nhập lại, quá trình điều trị bệnh

nhân cũng sẽ được lưu lại phục vụ cho công tác điều trị sau này (nếu bệnh nhân tái khám). lOMoARcPSD|50202050

Năm 2015, Nghị định số 16/2015/NĐ- CP ngày 14/12/2015 của Chính phủ

ra đời. Đến năm 2021, Nghị định số 60/2021/NĐ – CP ngày 21/06/2021 của

Chính phủ tiếp tục được ban hành quy định cơ chế tự chủ của đơn vị sự nghiệp

công lập với những nội dung đổi mới mang tính căn bản và toàn diện đã không

còn là định hướng, mà là động lệnh đòi hỏi tất cả các đơn vị sự lOMoARcPSD|50202050

nghiệp công lập ở Việt Nam thực hiện trong tương lai gần, mà trong đó, các

đơn vị sự nghiệp y tế công lập đóng vai trò tiên phong. Nghị định Một phần

công việc quan trọng mà các đơn vị sự nghiệp công lập cần phải làm để thích

ứng với lộ trình đẩy mạnh cơ chế tự chủ, có thể kể đến, đó là: đổi mới công tác

quản lý tài chính – kế toán tại các đơn vị. Cơ chế tự chủ tài chính đặt ra yêu cầu

cung cấp chuỗi thông tin logic đầy đủ, kịp thời và minh bạch hơn để mọi hoạt

động của đơn vị một cách cụ thể hơn, toàn diện hơn. Hệ thống thông tin kế toán

là một trong những công cụ đắc lực cung cấp thông tin giúp cho công tác quản

lý tài chính của đơn vị tiếp cận, thích ứng được những yêu cầu và đòi hỏi của

quá trình đổi mới. Đồng thời, hệ thống thông tin kế toán sẽ giúp các đơn vị có

thói quen chi tiêu theo dự toán theo ngân sách nhìn thấy được nhiều bất cập khi

thực hiện cơ chế tự chủ, tự chịu trách nhiệm về tài chính.

Bệnh viện đa khoa huyện Đông Sơn là bệnh viện công lập tuyến huyện

đang trong lộ trình thực hiện cơ chế tự chủ tài chính. Việc ứng dụng CNTT

trong hệ thống hoạt động quản lý bao gồm cả bộ phận kế toán, mặc dù mang lại

những hiệu quả rất lớn nhưng nhìn chung còn tồn tại một số nhược điểm, sử

dụng chưa linh hoạt, chưa khai thác triệt để, chưa tận dụng chức năng tối đa mà

mạng nội bộ có thể cung cấp. Trình độ cán bộ sử dụng CNTT còn nhiều hạn

chế. Vì vậy hoạt động quản lý chưa đạt hiệu quả cao nhất. Hệ thống thông tin

kế toán có những hạn chế nhất định cả trong tổ chức hệ thống thông tin, khâu

thu thập xử lý và cung cấp thông tin dẫn đến chưa đáp ứng tối đa yêu cầu thông

tin kế toán cho đối tượng sử dụng Với quy mô ngày càng lớn, lượng bệnh nhân

đến ngày càng nhiều đòi hỏi bệnh viện đa khoa huyện Đông Sơn cần hoàn thiện

hơn nữa hệ thống thông tin kế toán nhằm phục vụ cho việc quản lý các hoạt

động của bệnh viện. Xuất phát từ tính cấp thiết đó, tác giả đã chọn đề tài nghiên

cứu: “ Hoàn thiện hệ thống thông tin kế toán tại bệnh viện đa khoa huyện

Đông Sơn” làm đề tài nghiên cứu của mình. 5 lOMoARcPSD|50202050

2. Mục tiêu nghiên cứu 2.1. Mục tiêu chung

Đề xuất các giải pháp hoàn thiện hệ thống thông tin kế toán tại bệnh viện

đa khoa huyện Đông Sơn. 2.2. Mục tiêu cụ thể

- Hệ thống hóa và làm rõ lý luận cơ bản về hệ thống thông tin kế toán tạicác

đơn vị sự nghiệp có thu

- Khảo sát và đánh giá thực trạng hệ thống thông tin kế toán tại bệnhviện đa khoa huyện Đông Sơn

- Đề xuất một số giải pháp nhằm hoàn thiện hệ thống thông tin kế toántại

bệnh viện đa khoa Huyện Đông Sơn nhằm mục đích cung cấp thông tin kế toán

đáp ứng tối đa nhu cầu của đối tượng bên ngoài và cho mục đích kiểm soát và

quản trị nội bộ của bệnh viện.

3. Đối tượng và phạm vi nghiên cứu

3.1. Đối tượng nghiên cứu

Hệ thống thông tin giữa bộ phận kế toán tại bệnh viện đa khoa huyện Đông Sơn

3.2. Phạm vi nghiên cứu

+ Phạm vi về không gian: Luận văn nghiên cứu được thực hiện tại Bệnh viện đa khoa huyện Đông Sơn.

+ Phạm vi về nội dung: Hệ thống thông tin kế toán tại bệnh viện Đa khoa huyện Đông Sơn.

+ Phạm vi về thời gian: Luận văn nghiên cứu giai đoạn 2019-2021

4. Phương pháp nghiên cứu

Luận văn sử dụng các phương pháp nghiên cứu như sau:

4.1. Phương pháp nghiên cứu, thu thập tài liệu

Luận văn tiến hành nghiên cứu và thu thập các tài liệu thông qua văn 6 lOMoARcPSD|50202050

bản, tài liệu, các công trình khoa học có liên quan đến đề tài nghiên cứu. Ngoài

ra tôi cũng tiến hành thu thập dữ liệu thông qua hệ thống chứng từ, sổ sách và

tài liệu kế toán của bệnh viện đa khoa huyện Đông Sơn.

4.1. Phương pháp quan sát, phỏng vấn

Quan sát, phỏng vấn các nhân viên kế toán phụ trách từng bộ phận (xuyên

suốt từ khâu tiếp nhận bệnh nhân đến thời điểm bệnh nhân xuất viện ra về),

phỏng vấn nhân viên CNTT, kế toán tổng hợp để tìm hiểu về hệ thống thông tin

kế toán của bệnh viện nhằm đánh giá thực trạng hệ thống thông tin kế toán của bệnh viện

4.3. Phương pháp phân tích, tổng hợp thông tin

Phương pháp phân tích hệ thống, phân tích các thành phần của hệ thống

thông tin kế toán, xem xét mối quan hệ của các chu trình nghiệp vụ của bệnh

viện trong hệ thống thông tin kế toán

4.3. Phương pháp xử lý và tổng hợp dữ liệu

Luận văn tiến hành xử lý dữ liệu thu thập được thông qua phần mềm excel

và sử dụng sơ đồ dòng dữ liệu, mô hình dữ liệu, lưu đồ mô tả hệ thống thông

tin kế toán tại bệnh viện đa khoa huyện Đông Sơn.

5. Dự kiến kết quả của luận văn

-Về mặt lý luận: Luận văn góp phần hệ thống hoá và làm sáng tỏ những

vấn đề lý luận cơ bản về hệ thống thông tin kế toán trong các chu trình tại bệnh viện

- Về mặt thực tiễn: Luận văn góp phần đánh giá, phân tích thực trạng, tìm

hiểu nguyên nhân những nhược điểm tồn tại của hệ thống thông tin kế toán tại

bệnh viện đa khoa huyện Đông Sơn, trên cơ sở đó đề xuất một số giải pháp

hoàn thiện hệ thống thông tin kế toán nhằm nâng cao hiệu qủa hoạt động của

hệ thống thông tin kế toán trong cung cấp thông tin đến đối tượng sử dụng thông tin kế toán. 7 lOMoARcPSD|50202050

6. Nội dung nghiên cứu

Ngoài phần mở đầu, phần kết luận và danh mục tài liệu tham khảo, nội dung

nghiên cứu của luận văn gồm 3 chương:

Chương 1: Cơ sở lý luận về hệ thống thông tin kế toán tại đơn vị sự nghiệp có thu

Chương 2: Thực trạng tổ chức thông tin kế toán bệnh viện đa khoa huyện Đông Sơn.

Chương 3: Một số giải pháp hoàn thiện tổ chức thông tin kế toán tại bệnh

viện đa khoa huyện Đông Sơn

CHƯƠNG 1. CƠ SỞ LY LUẬN VỀ HỆ THỐNG THÔNG TIN KẾ

TOÁN TẠI ĐƠN VỊ SỰ NGHIỆP CÓ THU

1.1. Một số vấn đề về hệ thống thông tin kế toán

1.1.1 Khái niệm về hệ thống thông tin kế toán

1.1.2 Quy trình xử lý kế toán trong các tổ chức, đơn vị

1.1.3 Mối quan hệ giữa hệ thống thông tin kế toán với các hệ thống thông

tin khác trong tổ chức, đơn vị

1.2. Hệ thống thông tin kế toán tại đơn vị sự nghiệp có thu

1.2.1. Đặc điểm hoạt động, cơ chế quản lý tài chính tại đơn vị sự nghiệp có thu

1.2.2. Hệ thống thông tin kế toán tại đơn vị sự nghiệp có thu

1.3. Nội dung tổ chức hệ thống thông tin kế toán tại đơn vị sự nghiệp có thu

1.3.1. Quá trình thu thập thông tin kế toán tại đơn vị sự nghiệp có thu

1.3.2. Mã hoá, xử lý và phân tích thông tin kế toán.

1.3.3. Quá trình cung cấp thông tin kế toán

1.3.4. Phương tiện kỹ thuật hệ thống thông tin kế toán

1.3.5. Kiểm soát nội bộ thông tin kế toán 8 lOMoARcPSD|50202050

1.4. Nhân tố ảnh hưởng đến tổ chức hệ thống thông tin kế toán

1.4.1. Nhân tố bên trong

1.4.2. Nhân tố bên ngoài

Kết luận Chương 1

CHƯƠNG 2. THỰC TRẠNG THÔNG TIN KẾ TOÁN TẠI

BỆNH VIỆN ĐA KHOA HUYỆN ĐÔNG SƠN

2.1. Tổng quan về bệnh viện Đa khoa huyện Đông Sơn

2.1.1. Sơ lược về qúa trình hình thành và phát triển của Bệnh viện Đa khoa huyện Đông Sơn

2.1.2. Khái quát về chức năng nhiệm vụ cuả bệnh viện đa khoa huyện Đông Sơn

2.1.3. Cơ cấu tổ chức phòng tài chính kế toán tại bệnh viện Đa khoa huyện Đông Sơn

2.2. Cơ cấu tổ chức của bệnh viện đa khoa huyện Đông Sơn

2.2.1. Bộ máy quản lý

2.2.2. Chính sách kế toán và quản lý tài chính tại bệnh viện đa khoa huyện Đông Sơn

2.3. Đánh giá thực trạng tổ chức thông tin kế toán tại Bệnh viện Đa

khoa huyện Đông Sơn

2.3.1. Thực trạng quá trình thu thập thông tin kế toán tại bệnh viện đa

khoa huyện Đông Sơn

2.3.2. Thực trạng xây dựng bộ mã, xử lý và phân tích thông tin kế toán tại

bệnh viện đa khoa huyện Đông Sơn

2.3.3. Thực trạng cung cấp thông tin kế toán tại bệnh viện đa khoa Đông Sơn

2.3.4. Thực trạng vận dụng phương tiện kỹ thuật trong hệ thống thông tin

kế toán tại bệnh viện đa khoa huyện Đông Sơn

2.3.5. Thực trạng kiểm soát nội bộ hệ thống thông tin kế toán tại bệnh viện

đa khoa huyện Đông Sơn 9 lOMoARcPSD|50202050

2.4. Đánh giá công tác kế toán khi ứng dụng giải pháp qủan lý tổng

thể tại bệnh viện đa khoa Đông Sơn

2.4.1. Những kết qủa đạt được

2.4.2. Những mặt tồn tại, hạn chế

Kết luận Chương 2

CHƯƠNG 3. MỘT SỐ GIẢI PHÁP HOÀN THIỆN TỔ CHỨC

THÔNG TIN KẾ TOÁN TẠI BỆNH VIỆN ĐA KHOA HUYỆN ĐÔNG SƠN

3.1. Định hướng phát triển của bệnh viện đa khoa huyện Đông Sơn

3.2. Một số đề xuất hoàn thiện về công tác kế toán trong điều kiện ứng

dụng CNTT 3.3. Điều kiện thực hiện giải pháp

Kết luận Chương 3 KẾT LUẬN

7. Tài liệu tham khảo (dự kiến)

[1]. Bộ Tài chính (2017), Thông tư số 107/2017/TT-BTC ngày 10/10/2017

về việc ban hành Chế độ kế toán hành chính sự nghiệp.

[2]. Bộ Tài chính (2016), Thông tư 300/2016/TT- BTC sửa đổi, bổ sung hệ

thống mục lục ngân sách nhà nước tại Quyết định 33/2008/QĐ-BTC về Hệ

thống Mục lục ngân sách nhà nước.

[3]. Bộ Y Tế (2019), “Thông tư số 13/2019/TT-BYT ngày 05/07/2019 sửa

đổi, bổ sung một số điều của thông tư số 39/2018/TT-BYT ngày 30/11/2018

của Bộ trưởng Bộ y tế quy định thống nhất giá dịch vụ khám chữa bệnh Bảo

hiểm y tế giữa các bệnh viện cùng hạng trên toàn quốc và hướng dẫn áp dụng

giá, thanh toán chi phí khám bệnh, chữa bệnh trong một số trường hợp”

[4]. Chính phủ (2006), Nghị định 43/2006/NĐ-CP ngày 25/04/2006 quy

định quyền tự chủ, tự chịu trách nhiệm về thực hiện nhiệm vụ, tổ chức bộ máy,

biên chế và tài chính đối với đơn vị sự nghiệp công lập. 10 lOMoARcPSD|50202050

[5]. Chính phủ (2015), Nghị định số 16/2015/NĐ-CP ngày 14/2/2015 quy

định cơ chế tự chủ của đơn vị sự nghiệp công lập.

[6]. Chính phủ (2021), Nghị định 60/2021/NĐ-CP ngày 21/06/2021 về cơ

chế tự chủ tài chính của đơn vị sự nghiệp công lập.

[7]. Ủy ban nhân dân tỉnh Thanh Hóa (2018), Quyết định số

2782/QĐUBND ngày 23/07/2018 về phê duyệt đề án thực hiện cơ chế tự chủ

tại các bệnh viện công lập tại tỉnh Thanh Hóa giai đoạn 2018-2020.

[8]. Ủy ban nhân dân tỉnh Thanh Hóa (2019), Quyết định số

298/QĐUBND ngày 17/01/2019 về việc phê duyệt phương án xác định quy mô

giường bệnh, vị trí việc làm, cơ cấu chức danh nghề nghiệp viên chức và số

lượng người làm việc của bệnh viện đa khoa huyện Đông Sơn thực hiện theo

cơ chế tự chủ, giai đoạn 2018-2020”

[9]. Nguyễn Thị Thùy Anh (2011), Hoàn thiện tổ chức kế toán trong điều

kiện ứng dụng ERP tại Bệnh viện C Đà Nẵng, Trường Đại học Đà Nẵng.

[10]. Nguyễn Thị Đông (2005), Giáo trình kế toán công trong đơn vị hành

chính sự nghiệp, Nhà xuất bản Tài chính, Hà Nội.

[11]. Nguyễn Hữu Đồng (2006), Hoàn thiện hệ thống thông tin kế toán

trong các trường đại học công lập Việt Nam, Trường Đại học Kinh tế Quốc dân

[12]. Lê Thị Thúy Hằng (2017), Hoàn thiện tổ chức kế toán tại bệnh viện

đa khoa tỉnh Ninh Bình, Luận văn Thạc sỹ, Trường Đại học Lao động Xã hội.

[13]. Phạm Văn Liên(2014), Bài giảng gốc môn học tổ chức công tác kế toán

công – Nhà xuất bản tài chính

[14]. Phạm Duy Linh (2008),”Giáo trình tài chính hành chính sự nghiệp”

Nhà xuất bản Tài chính, Hà Nội.

[15]. Nghiêm Văn Lợi (2008) “Giáo trình quản trị tài chính đơn vị Hành

chính sự nghiệp”, Nhà xuất bản Tài chính, Hà Nội. 11 lOMoARcPSD|50202050

[16]. Nghiêm Văn Lợi (2010), “Giáo trình kế toán hành chính sự nghiệp”,

Nhà xuất bản Tài chính, Hà Nội.

[17] Nguyễn Thị Nhung (2014), Hoàn thiện tổ chức thông tin kế toán tại

bệnh viện hữu nghị Việt Nam Cu Ba Đồng Hới, Luận văn Thạc sỹ, Trường Đại học Đà Nẵng.

[18]. Nguyễn Mạnh Toàn – Huỳnh Thị Hồng Hạnh (2011), “Giáo trình

Hệ thống thông tin kế toán”, Nhà xuất bản Tài chính, Hà Nội

[19]. Phan Xuân Trung (2008), “Xây dựng hệ thống phần mềm quản lý

bệnh viện YKHOA.NET”, Hà Nội

[20]. Tài liệu kế toán tại Bệnh viện Đa khoa huyện Đông Sơn, Thanh Hóa.

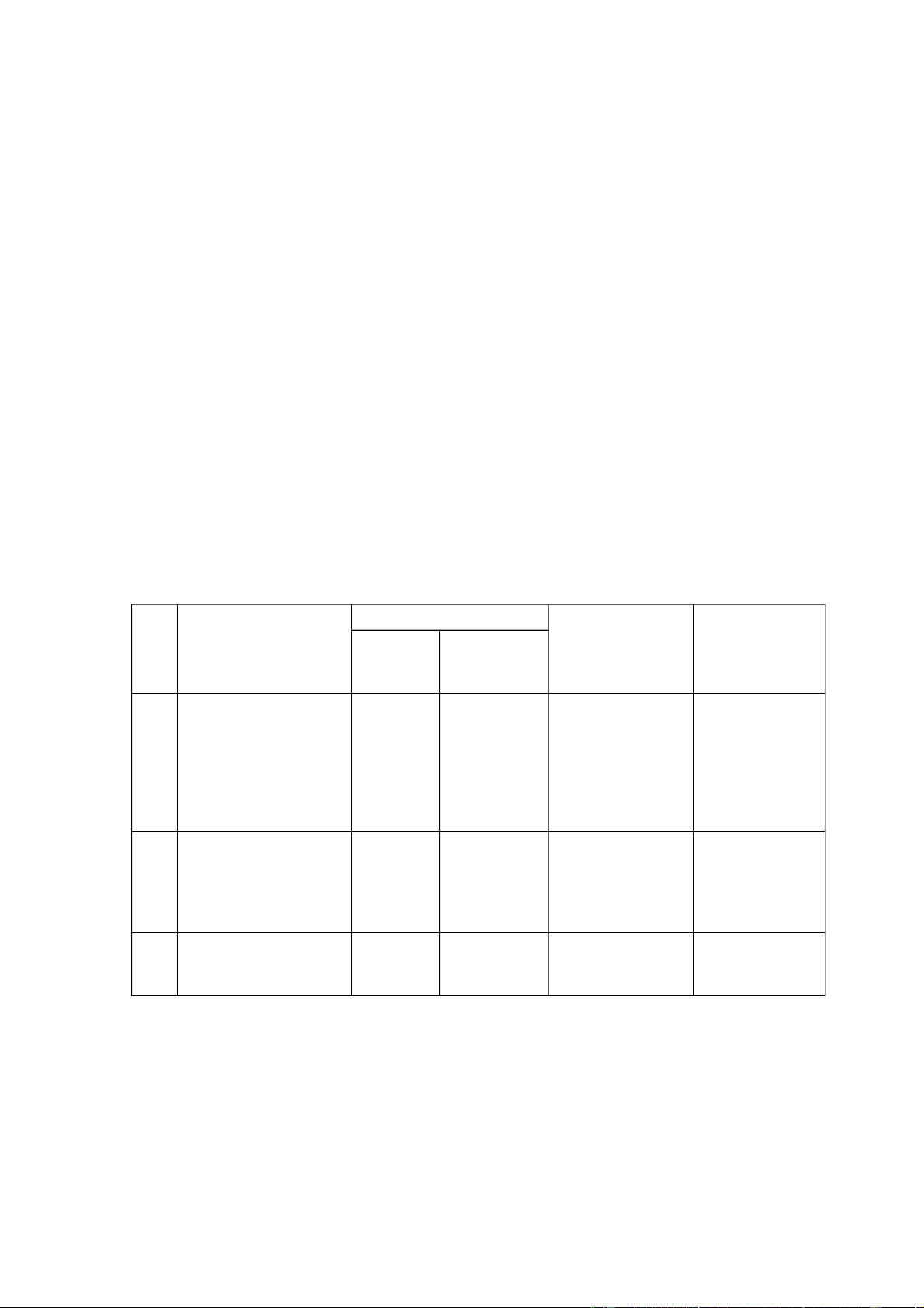

8. Dự kiến kế hoạch thực hiện Thời gian Địa điểm Kết quả dự

TT Tên hoạt động Bắt Kết thúc thực hiện kiến đầu Báo cáo, bảo Xây dựng đề Tháng Tháng Khoa KT - vệ và hoàn 1 cương 3/2022 3/2022 QTKD thiện đề cương Thực hiện viết Tháng Tháng Hoàn thiện 2 chương 1 luận Tại nhà 4/2022 4/2022 chương 1 văn 3 Thu thập số liệu Tháng Tháng

Bệnh viện đa Hoàn thiện và viết chương 2 5/2022 5/2022 khoa huyện chương 2 12 lOMoARcPSD|50202050 luận văn. Đông Sơn Thực hiện Khoa KT - 4 Kiểm tra tiến độ Tháng 6/2022 đúng tiến độ QTKD đề tài Viết chương 3 Tháng Tháng Hoàn thiện 5 Tại nhà luận văn 7/2022 7/2022 chương 3 Thực hiện Sinh hoạt chuyên Khoa KT - 6 Tháng 8/2022 đúng tiến độ môn QTKD đề tài Hoàn thiện và Hoàn thiện chỉnh sửa luận Tháng Tháng luận văn và 7 Tại nhà

văn, hoàn thiện 9/2022 10/2022 hồ sơ bảo vệ hồ sơ bảo vệ theo yêu cầu Bảo vệ luận Tháng Tháng Trường Đại 8 Bảo vệ tốt nghiệp văn đúng

11/2022 12/2022 học Hồng Đức tiến độ

Thanh Hóa, ngày 09 tháng 3 năm 20 22

Trưởng bộ môn Giảng viên hướng dẫn Học viên TS. Lê Thị Minh Huệ

TS. Lê Thị Hồng Nguyễn Mỹ Hương Thu 13

Tài liệu liên quan:

-

![[TÀI LIỆU] Đề cương chi tiết học phần CNXHKH | Trường Đại học Hồng Đức](https://docx.com.vn/storage/uploads/images/documents/banner/25512ad9df60202ab14977e16cfee51c.jpg)

[TÀI LIỆU] Đề cương chi tiết học phần CNXHKH | Trường Đại học Hồng Đức

376 188 -

![[TÀI LIỆU] Thực trạng hoạt động học tập của sinh viên | Trường Đại học Hồng Đức](https://docx.com.vn/storage/uploads/images/documents/banner/a924933d8164b357c1fd5964a2f4e2f4.jpg)

[TÀI LIỆU] Thực trạng hoạt động học tập của sinh viên | Trường Đại học Hồng Đức

264 132 -

![[BIỂU MẪU] Báo cáo Kết quả hoạt động 9 tháng, nhiệm vụ trọng tâm 3 tháng cuối | Trường Đại học Hồng Đức](https://docx.com.vn/storage/uploads/images/documents/banner/f765a2c3920ce3142406cb845585635a.jpg)

[BIỂU MẪU] Báo cáo Kết quả hoạt động 9 tháng, nhiệm vụ trọng tâm 3 tháng cuối | Trường Đại học Hồng Đức

336 168 -

![[BIỂU MẪU] Báo cáo thực tập Thủ tục hành chính | Trường Đại học Hồng Đức](https://docx.com.vn/storage/uploads/images/documents/banner/8f040554759b1b4e29be68e4c1036dd9.jpg)

[BIỂU MẪU] Báo cáo thực tập Thủ tục hành chính | Trường Đại học Hồng Đức

276 138 -

![[TÀI LIỆU] Đại Việt Sử Ký Bản Kỷ Toàn Thư | Trường Đại học Hồng Đức](https://docx.com.vn/storage/uploads/images/documents/banner/acaf78ad4e5b0e35e2da56962e30a252.jpg)

[TÀI LIỆU] Đại Việt Sử Ký Bản Kỷ Toàn Thư | Trường Đại học Hồng Đức

362 181