[TÀI LIỆU] đề tài : Thống kê TSCĐ trong doanh nghiệp | Trường Đại học Hồng Đức

Tài sản cố định là một bộ phận tư liệu lao động có giá trị lớn và có thời gian sử dụng lâu dài và tham gia vào nhiều chu kỳ sản xuất kinh doanh, giá trị của nó được chuyển dịch dần dần, từng phần vào giá trị sản phẩm, dịch vụ được sản xuất ra trong các chu kỳ sản xuất được gọi là tài sản cố định.Cơ sở để ghi nhận, nhận biết các tư liệu lao động là tài sản cố định (TSCĐ) phải dựa trên các tiêu chuẩn được qui định trong chế độ quản lý tài chính hiện hành của mỗi quốc gia: Tiêu chuẩn về mặt giá trị và thời gian sử dụng.Tiêu chuẩn về thời gian: Thời gian sử dụng lâu dài (thường từ 1 năm trởlên).Tiêu chuẩn giá trị: Giá trị tương đối lớn (được quy định tùy theo đặc điểm của từng quốc gia trong từng giai đoạn phát triển của nền kinh tế).Ngoài ra tùy vào đặc điểm, tính chất của TSCĐ mà các TSCĐ còn phải thỏa mãn thêm những tiêu chuẩn khác nhau:Nếu đó là TSCĐ hữu hình thì phải thỏa mãn thêm tiêu chuẩn: Tính thu được lợi ích kinh tế trong tương lai khi khai thác sử dụng tài sản đó; Nguyên giá của TSCĐ phải có căn cứ xác định tin cậy. Tài liệu giúp bạn tham khảo, ôn tập đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính doanh nghiệp(TCDN1) 4 tài liệu

Trường: Trường Đại học Hồng Đức 268 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|50202050

Đề tài: THỐNG KÊ TÀI SẢN CỐ ĐỊNH TRONG CÔNG TY CỔ PHẦN

MÔI TRƯỜNG VÀ ĐÔ THỊ THANH HÓA lOMoARcPSD|50202050 MỤC LỤC

PHẦN I: MỞ ĐẦU ............................................................................................ 4

1. Tính cấp thiết của đề tài ............................................................................. 4

2. Mục đích nghiên cứu .................................................................................. 4

3. Đối tượng nghiên cứu ................................................................................. 4

4. Phương pháp nghiên cứu............................................................................ 4

PHẦN II: NỘI DUNGCHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ TÀI SẢN CỐ

ĐỊNH TRONG DOANH ................................................................................... 5

NGHIỆP SẢN XUẤT ........................................................................................ 5

1. Khái niệm và phân loại tài sản cố định....................................................... 5

1.1. Khái niệm tài sản cố định ........................................................................ 5

1.2. Phân loại tài sản cố định......................................................................... 6

2. Thống kê khả năng sản xuất, phục vụ của tscđ .......................................... 9

2.1. Thống kê khối lượng TSCĐ ..................................................................... 9

2.2. Nghiên cứu thống kê hiện trạng tài sản cố định ...................................... 11

3. Các chỉ tiêu đánh giá TSCĐ ..................................................................... 15

3.1. Chỉ tiêu giá trị TSCĐ bình quân trong kì (Si) .......................................... 15

CHƯƠNG 2: THỐNG KÊ TÀI SẢN CỐ ĐỊNH TRONG CÔNG TY

CỔPHẦN MÔI TRƯỜNG VÀ CÔNG TRÌNH ĐÔ THỊ THANH HÓA ........ 18

1. Khái quát chung về công ty cổ phần môi trường và đô thị Thanh Hóa .... 18

2. Ngành nghề kinh doanh............................................................................ 19

3. Thực trạng sử dụng tài sản cố định tại công ty cổ phần môi trường đô

thịThanh Hóa ............................................................................................... 19 lOMoARcPSD|50202050

CHƯƠNG 3: ĐỀ XUẤT CÁC GIẢI PHÁP NÂNG CAO HIỆU SUẤT

SỬDỤNG TSCĐ TRONG CÔNG TY CỔ PHẦN MÔI TRƯỜNG VÀ

CÔNGTRÌNH ĐÔ THỊ THANH HÓA........................................................... 22

1. Một số giải pháp ....................................................................................... 22

TÀI LIỆU THAM KHẢO ............................................................................... 22 lOMoARcPSD|50202050 PHẦN I: MỞ ĐẦU 1.

Tính cấp thiết của đề tài

Trong xu thế toàn cầu hóa hiện nay, đặc biệt khi Việt Nam đã gia nhập tổ chức

kinh tế thương mại thế giới WTO thì việc cạnh tranh giữa nền kinh tế trong nước

các nền kinh tế khác trên thế giới là điều tất yếu. Điều này đặt ra cho doanh nghiệp

Việt Nam một câu hỏi lớn là làm sao để sử dụng đồng vốn có hiệu quả nhất. Để tiến

hành sản xuất kinh doanh thì phải hội tụ đủ 3 yếu tố: đối tượng lao động, tư liệu lao

động, sức lao động. Trong đó tư liệu lao động là một yếu tố rất quan trọng, tài sản cố

định là những tư liệu lao động có giá trị lớn và thời gian sử dụng lâu dài.

Công ty cổ phần Môi trường Đô thị Thanh Hóa, là một doanh nghiệp hoạt động

trong lĩnh vực môi trường, đã tự trang bị hệ thống máy móc thiết bị để phục vụ sản

xuất vì vậy hệ thống tài sản cố định của công ty là rất lớn, đa dạng chủng loại. Tuy

nhiên, công tác thống kê, quản lý tài sản cố định trong những năm qua vẫn còn hạn

chế, bất cập hệ quả là không cung cấp thông tin phù hợp về tình hình và sự biến động

tài sản cố định, tình hình quản lý, sử dụng tài sản cố định ảnh hưởng đến kết quả sản

xuất kinh doanh. Xuất phát từ tầm quan trọng đó, tác giả chọn đề tài “Thống kê tài

sản cố định tại Công ty Cổ phần Môi trường Đô thị Thanh Hóa” 2.

Mục đích nghiên cứu

Đánh giá tình hình sử dụng và khấu hao tài sản cố định, các chỉ tiêu đánh giá

tình hình trang bị tài sản cố định của doanh nghiệp 3.

Đối tượng nghiên cứu

Công ty cổ phần mô trường và công trình đô thị Thanh Hóa 4.

Phương pháp nghiên cứu

Thu thập và phân tích số liệu lOMoARcPSD|50202050

PHẦN II: NỘI DUNG CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ TÀI SẢN CỐ ĐỊNH TRONG DOANH NGHIỆP SẢN XUẤT 1.

Khái niệm và phân loại tài sản cố định 1.1.

Khái niệm tài sản cố định

Tài sản cố định là một bộ phận tư liệu lao động có giá trị lớn và có thời gian sử

dụng lâu dài và tham gia vào nhiều chu kỳ sản xuất kinh doanh, giá trị của nó được

chuyển dịch dần dần, từng phần vào giá trị sản phẩm, dịch vụ được sản xuất ra trong

các chu kỳ sản xuất được gọi là tài sản cố định.

Cơ sở để ghi nhận, nhận biết các tư liệu lao động là tài sản cố định (TSCĐ) phải

dựa trên các tiêu chuẩn được qui định trong chế độ quản lý tài chính hiện hành của

mỗi quốc gia: Tiêu chuẩn về mặt giá trị và thời gian sử dụng.

Tiêu chuẩn về thời gian: Thời gian sử dụng lâu dài (thường từ 1 năm trởlên).

Tiêu chuẩn giá trị: Giá trị tương đối lớn (được quy định tùy theo đặc điểm của

từng quốc gia trong từng giai đoạn phát triển của nền kinh tế).

Ngoài ra tùy vào đặc điểm, tính chất của TSCĐ mà các TSCĐ còn phải thỏa

mãn thêm những tiêu chuẩn khác nhau:

Nếu đó là TSCĐ hữu hình thì phải thỏa mãn thêm tiêu chuẩn: Tính thu được lợi

ích kinh tế trong tương lai khi khai thác sử dụng tài sản đó; Nguyên giá của TSCĐ

phải có căn cứ xác định tin cậy.

Nếu đó là tài sản cố định vô hình thì phải thỏa mãn thêm các tiêu chuẩn:Tính

có thể xác định được tức là TSCĐ đó phải được xác định một cách riêng biệt, biệt

lập để có thể đem bán hoặc cho thuê một cách độc lập; Tính có khả năng kiểm soát,

tức là doanh nghiệp có khả năng kiểm soát tài sản, kiểm soát rủiro, kiểm soát khả

năng tiếp cận của các đối tượng tới tài sản. Tính lợi ích kinh tế trong tương lai. lOMoARcPSD|50202050 1.2.

Phân loại tài sản cố định

Tài sản cố định trong doanh nghiệp có nhiều loại, để thuận tiện cho công tác

quản lý, hạch toán và các công tác khác, TSCĐ của doanh nghiệp thường được phân

loại theo một số tiêu thức sau:

* Theo hình thái biểu hiện; TSCĐ của doanh nghiệp được chia thành TSCĐ hữu hình và TSCĐ vô hình.

- TCĐ hữu hình là những TSCĐ tồn tại dưới các hình thái vật chất cụ thể,theo

đặc trưng kỹ thuật loại TSCĐ này được phân chia thành: a)

Nhà cửa, kiến trúc: Là những TSCĐ của doanh nghiệp được hình thành sau

quá trình thi công xây dựng như trụ sở làm việc, nhà kho, nhà làm việc, nhà chữa

bệnh, sân bãi, các công trình trang trí cho nhà cửa đường sá, cầu cống, bến cảng, đường sắt... b)

Máy móc thiết bị: Là toàn bộ các máy móc, thiết bị dùng trong hoạt

độngsản xuất kinh doanh của doanh nghiệp, như máy móc chuyên dùng, thiết bị công

tác, dây chuyền công nghệ, những máy móc khác... c)

Phương tiện vận tải, thiết bị truyền dẫn: Là các loại phương tiện vận

tảiđường bộ, đường sắt, đường thủy, đường ống và các thiết bị truyền dẫn như hệ

thống thông tin, hệ thống điện, đường ống nước, băng tải... d)

Thiết bị, dụng cụ quản lý: Là những thiết bị, dụng cụ dùng trong công tác

quản lý hoạt động kinh doanh của doanh nghiệp như máy vi tính phục vụ cho quản

lý, dụng cụ đo lường, kiểm tra chất lượng, máy hút ẩm, hút bụi... e)

Vườn cây lâu năm, súc vật làm việc hoặc cho sản phẩm, như vườn cà

phê,vườn chè, vườn cao su..., súc vật làm việc, súc vật cho sản phẩm như đàn ngựa, đàn voi, đàn bò... lOMoARcPSD|50202050 f)

Các loại tài sản cố định khác: Là toàn bộ các tài sản chưa liệt kê vào các loại

nêu trên như tranh ảnh, tác phẩm nghệ thuật...

- TSCĐ vô hình: Là các TSCĐ không tồn tại dưới dạng các hình thái vật chất

cụ thể, nó phản ánh một lượng giá trị mà doanh nghiệp đã đầu tư có liên quan đến

nhiều chu kỳ sản xuất kinh doanh, có thể chứng minh quyền nắm giữa của doanh

nghiệp đối với các tài sản này thông qua các vật chứng hữu hình như giấy chứng

nhận, hóa đơn, giao kèo hay các văn bản có liên quan, TSCĐ của doanh nghiệp gồm có: a)

Quyền sử dụng đất: Là toàn bộ số tiền doanh nghiệp bỏ ra để có quyền

sửdụng đất, mặt bằng sản xuất kinh doanh; chi phí mua, đền bù, giải tỏa, san lấp mặt bằng.... b)

Chi phí thành lập doanh nghiệp: Gồm các chi phí phát sinh, liên quan

đểthành lập doanh nghiệp như chi phí cho nghiên cứu khảo sát, lập dự án đầu tư, chi

phí huy động vốn ban đầu, chi cho khai trương... c)

Bản quyền, bằng phát minh sáng chế: Là các khoản chi phí mà

doanhnghiệp chi ra để mua lại bản quyền tác giả, bằng sáng chế hoặc chi cho công

trình nghiên cứu, sản xuất thử được nhà nước cấp bằng phát minh, sáng chế để đưa vào sản xuất kinh doanh. d)

Chi phí nghiên cứu phát triển: Là các khoản chi cho việc nghiên cứu phát

triển doanh nghiệp do đơn vị tự thực hiện hoặc thuê ngoài. e)

Chi phí về lợi thế thương mại: Là các khoản chi phí doanh nghiệp trả

thêmngoài giá trị thực của các TSCĐ hữu hình gắn liền bởi sự thuận lợi về vị trí

thương mại, sự tín nhiệm của khách hàng hoặc danh tiếng của doanh nghiệp. f)

TSCĐ vô hình khác: Là các chi phí doanh nghiệp chi ra để có được giấy lOMoARcPSD|50202050

phép nhượng quyền, quyền phát hành, quyền sử dụng nhãn hiệu, tên hiệu... *

Dựa vào hiện trạng TSCĐ, có thể phân thành:

TSCĐ đang dùng, TSCĐ chưa dùng, TSCĐ không cần dùng, TSCĐ chờ thanh lý.

Cách phân loại này tạo điều kiện cho công tác tính khấu hao và xem xét xử lý

nhằm nâng cao hiệu suất sử dụng TSCĐ. *

Dựa theo quyền sở hữu của TSCĐ; TSCĐ của doanh nghiệp được

chiathành TSCĐ tự có và TSCĐ thuê ngoài. a)

TSCĐ tự có: Là TSCĐ mua sắm, xây dựng bằng vốn ngân sách cấp,

cấptrên cấp, nguồn vốn tự có, nguồn vốn vay, nguồn vốn tự bổ sung, nguồn vốn liên

doanh, từ các quỹ của doanh nghiệp, được biếu tặng..., đây là những TSCĐ thuộc |

quyền sở hữu của doanh nghiệp. b)

TSCĐ thuê ngoài là: Những TSCĐ đi thuê để sử dụng trong thời gian

nhấtđịnh theo hợp đồng thuê tài sản. Tùy theo điều khoản của hợp đồng thuê mà

TSCĐ thuê ngoài được chia thành TSCĐ thuê tài chính và TSCĐ thuê hoạt động.

- TSCĐ thuê tài chính: Là TSCĐ mà doanh nghiệp thuế của các Công ty cho

thuê tài chính nhưng doanh nghiệp có quyền kiểm soát và sử dụng lâu dài theo các

điều khoản của hợp đồng thuê. Các TSCĐ trong hợp đồng thuê tài chính phải thỏa

mãn một trong các điều kiện sau:

a) Bên thuê được quyền sở hữu tài sản do bên cho thuê chuyển giao khi hết hạn hợp đồng.

b) Hợp đồng cho phép bên đi thuê được lựa chọn mua lại TSCĐ thuê với mức

giá ước tính thấp hơn giá trị hợp lý tại thời điểm mua lại.

c) Thời hạn thuê tài sản chiếm phần lớn thời gian sử dụng kinh tế của tài sản lOMoARcPSD|50202050

cho dù không có sự chuyển giao quyền sở hữu (ít nhất là 75% thời gian sử dụng dự kiến).

d) Giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu chiếm phần lớn giá

trị hợp lý của tài sản thuê (ít nhất 90% giá trị).

e) Tài sản thuê thuộc loại chuyên dùng mà chỉ có bên thuê mới có khả năng sử

dụng mà không cần có sự thay đổi, sửa chữa nào.

- TSCĐ thuê tài chính được coi là TSCĐ của doanh nghiệp. Doanh nghiệp

cótrách nhiệm quản lý, sử dụng và trích khấu hao như các TSCĐ tự có.

- TSCĐ thuê hoạt động : Là TSCĐ thuê nhưng không thỏa mãn bất kỳ mộtđiều

kiện nào của hợp đồng thuê tài chính. Bên thuê chỉ được quyền quản lý, sử dụng tài

sản trong thời hạn của hợp đồng thuê và phải hoàn trả khi hết hạn thuê.

Ngoài ra TSCĐ trong doanh nghiệp còn có thể phân loại theo các tiêu thức khác

như: Theo nơi sử dụng, theo thời hạn sử dụng, theo nguồn hình thành... 2.

Thống kê khả năng sản xuất, phục vụ của tscđ

Khả năng sản xuất, phục vụ của TSCĐ trong một thời kỳ nhất định, trước hết

được biểu hiện ở khối lượng của chúng. Khối lượng TSCĐ có thể được biểu hiện

bằng chỉ tiêu hiện vật hoặc chỉ tiêu giá trị. 2.1.

Thống kê khối lượng TSCĐ

2.1.1. Chỉ tiêu hiện vật của TSCĐ

Người ta thường dựa vào đặc điểm vật chất của TCSD mà xác định cho chúng

các đơn vị đo lường có thể là cái, con, chiếc... chính nhờ vậy mà chỉ tiêu hiện vật của

TSCĐ có khả năng biểu hiện chính xác giá trị sử dụng, công dụng kinh tế của TSCĐ,

điều này rất cần thiết cho công tác cân đối kinh tế, cho kế hoạch tái sản xuất TSCĐ

và cho việc lập kế hoạch sản xuất của các đơn vị kinh doanh. lOMoARcPSD|50202050

Tuy nhiên chỉ tiêu này chỉ có thể áp dụng cho từng nhóm, từng loại TSCĐ riêng,

không thể áp dụng để tổng hợp các loại TSCĐ khác nhau vào một chi tiêu chung

nhất. Để tổng hợp khối lượng TSCĐ trong toàn doanh nghiệp cần sử dụng chỉ tiêu giá trị TSCĐ.

2.1.2. Chi tiêu giá trị TSCĐ

Giá trị TSCĐ là chỉ tiêu biểu hiện khối lượng TSCĐ bằng tiền trong kỳ nghiên

cứu. Do có khả năng tổng hợp cao, chỉ tiêu này tạo điều kiện thuận lợi cho công việc

so sánh đánh giá trên nhiều phương diện khác nhau, cung cấp nhiều thông tin cần

thiết cho công tác quản lý. Để tính chỉ tiêu giá trị TSCĐ thống kê phải tiến hành đánh

giá chung trên các căn cứ khác nhau: Dựa vào thời gian người ta phân biệt giá ban

đầu và giá trị khôi phục TSCĐ. Dựa vào tình hình sử dụng và tình hình khấu hao

TSCĐ, người ta phân biệt giá hoàn toàn và giá còn lại của TSCĐ.

Trong công tác thống kê thực tế, người ta thường kết hợp hai căn cứ đánh giá

trên và đưa ra các chỉ tiêu giá trị về TSCĐ như sau:

- Giá ban đầu hoàn toàn (nguyên giá) là tổng số chi phí đầu tư ban đầu dùngđể

xây dựng hoặc mua sắm tài sản cố định và các chi phí hợp lý khác có liên quan để

sẵn sàng đưa TSCĐ vào sử dụng.

Ưu điểm của giá này là dễ tính toán và giúp ta có thể xác định được toàn bộ số

vốn đầu tư của doanh nghiệp qua nhiều thời kỳ, do đó nó còn làm cơ sở để tính khấu

hao. Nhưng các tài sản cố định của đơn vị kinh doanh thường được xây dựng hoặc

mua sắm theo các thời gian khác nhau. Sử dụng giá ban đầu hoàn toàn để đánh giá

giá trị TSCĐ của doanh nghiệp có nhược điểm là không phản ánh chính xác quy mô,

khối lượng và hiện trạng của tài sản cố định tại một thời điểm nhất định.

- Giá ban đầu còn lại là phần còn lại của giá ban đầu hoàn toàn sau khi đã

trừphân khấu hao tài sản cố định. lOMoARcPSD|50202050

Ngoài những ưu, nhược điểm tương tự như giá ban đầu hoàn toàn, giá ban đầu

còn lại nếu so sánh với giá ban đầu hoàn toàn có thể phản ánh được tình trạng hiện

tại của tài sản cố định.

- Giá khôi phục hoàn toàn (giá phục hồi hoàn toàn). Là toàn bộ số vốn đầu tưđể

xây dựng, mua sắm và các chi phí hợp lý khác có liên quan nhằm hình thành nên

TSCĐ ở thời gian trước được tính lại theo điều kiện giá cả hiện tại của cùng loại loại

tài sản cố định đó ở trạng thái mới nguyên.

Ưu điểm của chỉ tiêu này có thể dùng để nghiên cứu quy mô tài sản cố định qua

nhiều thời kỳ khác nhau cũng như so sánh tình hình tài sản cố định giữa các đơn vị

cùng ngành. Nó dùng để đánh giá lại tài sản cố định. Tuy nhiên chỉ tiêu này khó tính

toán, đặc biệt đối với những loại tài sản cố định sản xuất từ lâu đến nay không sản xuất nữa.

- Giá khôi phục còn lại, là phần còn lại của giá khôi phục hoàn toàn sau khitrừ

phân khấu hao tài sản cố định.

Ngoài ưu, nhược điểm như giá khôi phục hoàn toàn, giá khôi phục còn lại cho

ta biết được tình trạng hiện thời của tài sản cố định. Do đó, nó là một trong những

căn cứ để lập kế hoạch tái sản xuất tài sản cố định, kịp thời bổ sung TSCĐ, đảm bảo

sự phát triển cân đối và liên tục của toàn doanh nghiệp cũng như toàn bộ nền kinh tế quốc dân.

Qua bốn chỉ tiêu giá tài sản cố định nêu trên, ta thấy việc sử dụng chúng để

nghiên cứu sự biến động tài sản cố định là rất khó khăn. Có thể khắc phục khó khăn

này bằng cách sử dụng giá cố định do nhà nước quy định

2.2. Nghiên cứu thống kê hiện trạng tài sản cố định

2.2.1. Nghiên cứu tình hình hao mòn tài sản cố định

Hiện trạng của tài sản cố định đóng vai trò quan trọng trong quá trình sản xuất,

nó phản ánh năng lực sản xuất của TSCĐ hiện có trong doanh nghiệp. Nhân tố cơ lOMoARcPSD|50202050

bản làm thay đổi hiện trạng của tài sản cố định là sự hao mòn. Hao mòn TSCĐ có

hai hình thức đó là hao mòn hữu hình và hao mòn vô hình.

Hao mòn hữu hình còn gọi là hao mòn vật chất - do quá trình vận hành của máy

móc thiết bị hoặc do tác động của thiên nhiên, môi trường, làm cho tài sản cố định bị

giảm sút công suất, năng lực làm việc bị hư hỏng. Mức độ hao mòn hữu hình có thể

được xác định bằng ba cách: Thứ nhất có thể So sánh thời hạn sử dụng thực tế với

thời hạn sử dụng định mức của tài sản cố định; thứ hai có thể so sánh khối lượng sản

phẩm thực tế với khối lượng sản phẩm định mức trong thời gian dự kiến sử dụng

TSCĐ đó; thứ ba có thể xác định trạng thái cấu tạo kỹ thuật của TSCĐ để đánh giá

trình độ hao mòn. Các hệ số tính được càng gần 1, mức độ hao mòn hữu hình của

TSCĐ càng nhiều và ngược lại.

Có thể căn cứ vào các công thức sau đây: Qtt Hhmh= Qđm Hoặc: Ttt Hhmh= Tđm Trong đó:

Ttt : Thời gian sử dụng thực tế

Tđm : Thời hạn sử dụng định mức

Qtt : Sản lượng thực tế đã sản xuất của TSCĐ

Qđm : Sản lượng định mức trong cả thời hạn sử dụng định mức của TSCĐ.

Hệ số hao mòn TSCĐ được tính căn cứ vào mức đã khấu hao của TSCĐ. Tuy

nhiên, ngoài quá trình hao mòn, TSCĐ còn có quá trình làm chậm lại sự hao mòn

thông qua công tác sửa chữa lớn, vì vậy ta có công thức tính hệ số hao mòn TSCĐ sau đây: lOMoARcPSD|50202050

Hhmh=Tổngmức KH từ khi sử dụngđếnkỳ BC−Chi phí sửachữa lớnTSCĐ

Giátrịbanđầuhoàntoàn củaTSCĐ

Hao mòn vô hình của TSCĐ là sự giảm thuần túy về mặt giá trị của TSCĐ do

nguyên nhân tiến bộ khoa học kỹ thuật gây ra.

Nguyên nhân trực tiếp dẫn đến hao mòn vô hình của TSCĐ không phải do chúng

sử dụng nhiều hay ít mà là do tiến bộ khoa học kỹ thuật. Hao mòn vô hình còn xuất

hiện cả khi chu kỳ sống của của sản phẩm nào đó bị chấm dứt, tất yếu sẽ dẫn đến

máy móc thiết bị để chế tạo ra sản phẩm đó cũng bị lạc hậu và mất tác dụng.

2.2.2. Nghiên cứu tình hình tăng giảm của tài sản cố định

Để đánh giá chung tình hình biến động (tăng, giảm) của TSCĐ người ta thường

dựa vào mối quan hệ cân đối của TSCĐ: Kđ + Kt = Kc + Kg Trong đó:

Kđ : Giá trị TSCĐ đầu kỳ

Kt : Giá trị TSCĐ tăng trong kỳ

Kc : Giá trị TSCĐ cuối kỳ

Kg : Giá trị TSSCĐ giảm trong kỳ

- Giá trị TSCĐ tăng trong kỳ: Kt = Kc + Kg – Kđ

- Giá trị TSCĐ giảm trong kỳ: Kg = Kđ + Kt – Kc

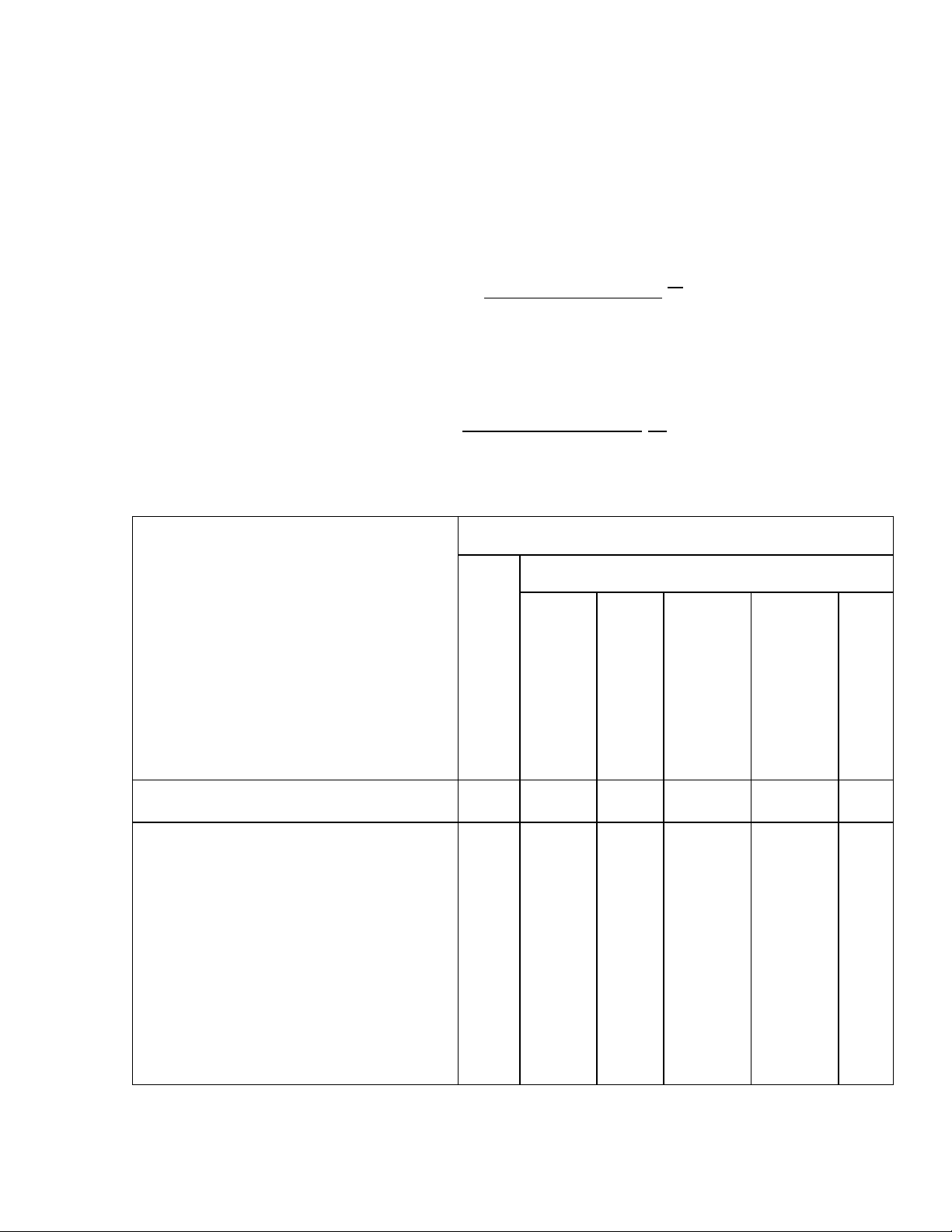

Có thể theo dõi sự biến động qui mô của TSCĐ trên bảng cân đối TSCĐ. Bảng

cân đối TSCĐ nêu rõ khối lượng TSCĐ có đầu kỳ, tăng trong kỳ, giảm trong kỳ và

có cuối kỳ cho tổng số và từng loại TSCĐ. Tùy theo từng kỳ và điều kiện cụ thể mà

người ta lập các bảng cân đối chi tiết hoặc đơn giản. (Ví dụ bảng 1). Các chỉ tiêu lOMoARcPSD|50202050

trong bảng có thể được tính theo nguyên giá hoặc giá khôi phục nhằm phục vụ cho

các mục đích nghiên cứu khác nhau.

Qua bảng cân đối TSCĐ ta còn có thể tính được các hệ số phản ánh tình hình tăng, giảm của TSCĐ. (Kt)

Hệ số tăng TSCĐ=GíatrịTSCĐtăng trongkỳ

GiátrịTSCĐcó cuốikỳ (Kc)

Hệ số giảm=GíatrịTSCĐ giảmtrongkỳ(Kg)

GiátrịTSCĐ cóđầukỳ(Kđ )

Bảng 1: Bảng cân đối TSCĐ

Dùng trong hoạt động sản xuất kinh doanh Tổng Trong đó số Loại TSCĐ Nhà Máy Phương Thiết … cửa móc tiện vận bị, công vật thiết cụ, kiến bị tải, dụng cụ trúc truyền quản lý dẫn Chỉ tiêu 1 2 3 4 5 6 + Có đầu kỳ + Tăng trong kỳ Trong đó: Mua sắm, xây dựng

- Nhận vốn góp LD bằng TSCĐ

- Nhận lại vốn góp LD bằng TSCĐ - Do đánh giá lại TS lOMoARcPSD|50202050 - Do các nguyên nhân khác + Giảm trong kỳ Trong đó: - Nhượng bán - Thanh lý - Góp vốn LD bằng TSCĐ -

Trả lại TSCĐ cho các bên gópvốn LD - Do các nguyên nhân khác + Có cuối kỳ 3.

Các chỉ tiêu đánh giá TSCĐ

3.1. Chỉ tiêu giá trị TSCĐ bình quân trong kì (Si)

- Dãy số thời điểm có khoảng cách bằng nhau S1 Sn

+S2+…+Sn−1+ 2 2 Si= n−1 Trong đó:

S1, S2 : là số lượng TSCĐ có ở thời điểm thứ 1,2 n : số thời điểm

thiết kế được số lượng TSCĐ trong kì nghiên cứu

- Dãy số thời điểm có khoảng cách không bằng nhau Si=∑ Sini ∑¿

* Trường hợp các loại TSCĐ khác nhau lOMoARcPSD|50202050

Giá trị TSCĐ có bình quân NG TSCĐ đầu kì + NG TSCĐ cuối kì trong kì nghiên cứu = 2

( theo nguyên giá) (G¿

3.2. Các chỉ tiêu đánh giá tình hình trang bị sử dụng TSCĐ của doanh nghiệp

- Đánh giá tình hình trang bị TSCĐ cho lao động SXKD

Được thực hiện thông qua tính và so sánh các chỉ tiêu mức trang bị TSCĐ cho LĐSX G TBG L

G : Gía trị TSCĐ có bình quân

L : số lượng lao động có bình quân

TBG càng lớn, phản ánh trình độ kĩ thuật SXKD càng cao, tạo điều kiện cho việc

nâng cao NSLĐ của doanh nghiệp

3.3. Chỉ tiêu đánh giá hiệu quả sử dụng TSCĐ chung

3.3.1. Nhóm chỉ tiêu hiệu quả trực tiếp

- Năng suất sử dụng TSCĐ Q HG= G - Suất tiêu hao TSCĐ ' G H G= Q

- Tỉ suất lợi nhuận ( tỉ suất doanh lợi) TSCĐ M DLG= lOMoARcPSD|50202050 G Trong đó : M : Lợi nhuận kinh doanh

Q : sản phẩm hiện vật, sản phẩm qui chuẩn

3.3.2. Nhóm chỉ tiêu hiệu quả gián tiếp

- Năng suất sử dụng mức khấu hao TSCĐ Q Hc 1= C1

- Tỉ suất lợi nhuận ( mức doanh lợi) tính trên mức KHTSCĐ M DLc 1= C1

Trong đó: C1 là tổng mức khấu hao TSCĐ trong kì nghiên cứu lOMoARcPSD|50202050

CHƯƠNG 2: THỐNG KÊ TÀI SẢN CỐ ĐỊNH TRONG CÔNG TY CỔ

PHẦN MÔI TRƯỜNG VÀ CÔNG TRÌNH ĐÔ THỊ THANH HÓA 1.

Khái quát chung về công ty cổ phần môi trường và đô thị Thanh Hóa

- Tên giao dịch: CÔNG TY CỔ PHẦN MÔI TRƯỜNG ĐÔ THỊ THANH HÓA

- Tên tiếng anh: THANH HOA UBAN CONTRUCTIONS COMPANY AND

ENVIRONMENT JOINT STOCK COMPANY

Trụ sở chính: 467 Lê Hoàn – Phường Ngọc Trạo – Thành Phố Thanh Hoá.

Điện thoại: 0373. 721205 – 0373.852228 – 0373.721193 Fax: 0373. 721205

Email: Urencothanhhoa@gmail.com

Website: www.urencothanhhoa.com.vn

Công ty cổ phần môi trường và Công trình đô thị Thanh Hóa được thành lập

19/8/1958 theo Quyết định số 2029/TC-CB của UBND hành chính tỉnh Thanh Hóa,

được thành lập lại doanh nghiệp Nhà nước theo Nghị định số: 388/CP của Chính Phủ

và Quyết định số: 206 QĐ/UBTH của UBND tỉnh Thanh Hóa ngày 10/3/1994 và đổi

tên thành Công ty Môi trường & Công trình đô thị Thanh Hóa trực thuộc UBND tỉnh

Thanh Hóa. Tháng 6/1997 UBND tỉnh Thanh Hóa ra Quyết định số: 1108 công nhận

Công ty Môi trường & Công trình đô thị Thanh Hóa là Doanh nghiệp Nhà nước hạng

II, hoạt động trong lĩnh vực công ích. Thực hiện Quyết định số 81/QĐ-UBND ngày

12/01/2010 của Chủ tịch UBND Tỉnh Thanh Hóa về việc chuyển đổi doanh nghiệp

nhà nước thành Công ty TNHH Một thành viên môi trường và công trình đô thị thanh

hóa hoạt động theo luật doanh nghiệp 2005, từ ngày 16/6/2010.

Được sự đồng ý của UBND Tỉnh Thanh Hóa tại quyết định số 4436/QĐ-UB

ngày 06/5/2016. Ngày 18/5/2016, tại Hội trường Công ty TNHH Một thành viên Môi lOMoARcPSD|50202050

trường và Công trình đô thị Thanh Hóa đã tổ chức Đại hội đồng cổ đông lần đầu

Công ty cổ phần Môi trường và công trình đô thị Thanh Hóa. 2.

Ngành nghề kinh doanh

- Thu gom rác thải không độc hại

- Thu gom rác thải độc hại

- Thoát nước và xử lý nước thải

- Hoạt động dịch vụ phục vụ tang lễ

- Vận tải hành khách đường bộ trong nội thành, ngoại thành

- Vận tải hàng hóa bằng đường bộ

- Kinh doanh bất động sản, quyền sử dụng đất thuộc chủ sở hữu, chủ sử dụnghoặc đi thuê

- Lắp đặt hệ thống điện - Phá dỡ - Chuẩn bị mặt bằng

- Dịch vụ chăm sóc và duy trì cảnh quan

- Hoạt động vui chơi giải trí chưa được phân vào đâu

- Vệ sinh công nghiệp và các công trình chuyên biệt

- Dịch vụ chăm sóc và duy trì cảnh quan

3. Thực trạng sử dụng tài sản cố định tại công ty cổ phần môi trường đô

thị Thanh Hóa lOMoARcPSD|50202050

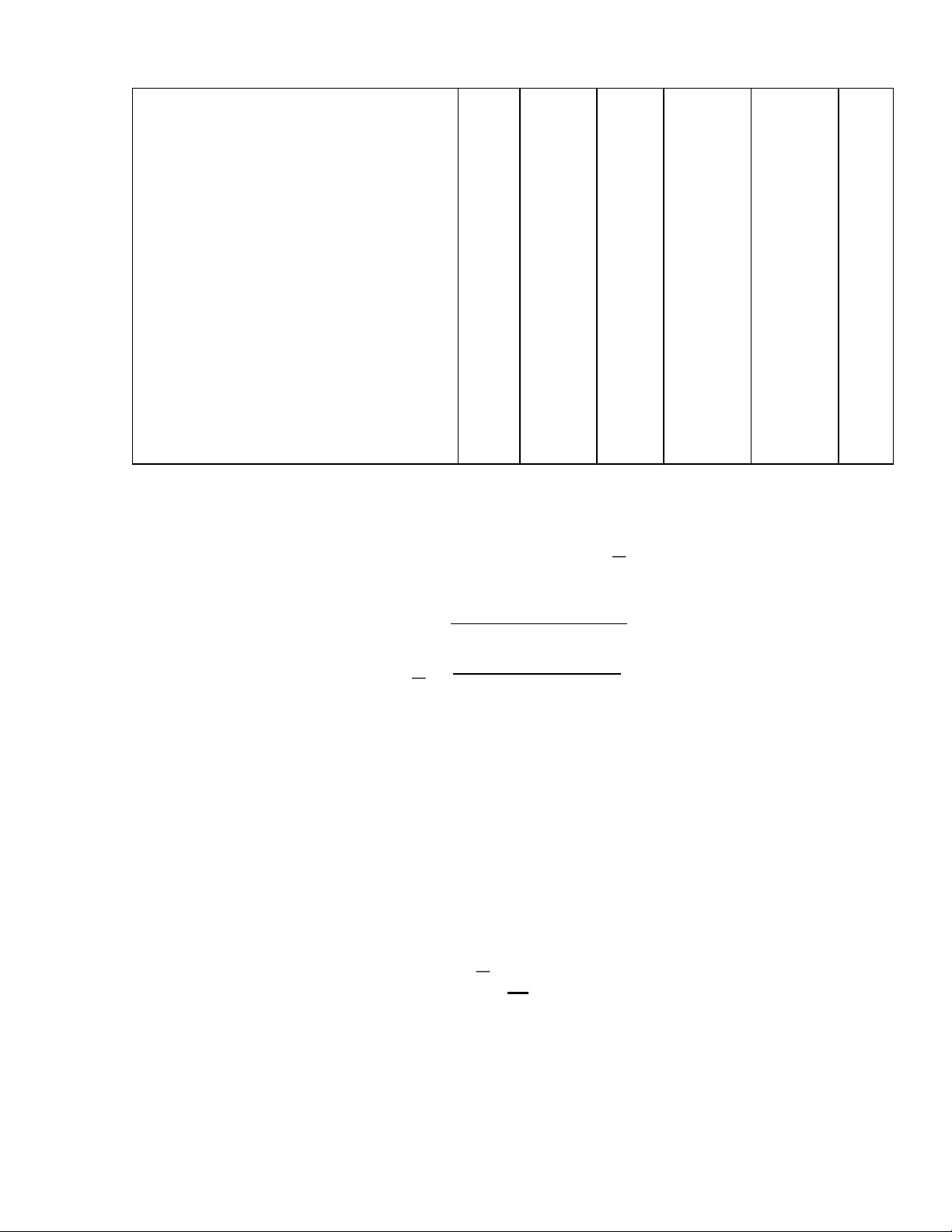

Bảng 1: Tổng hợp tài sản cố định tính đến ngày 31/12/2022 (ĐVT: Đồng) Loại tài sản Nguyên giá

Tỉ trọng(%) Giá trị còn lại TSCĐ hữu hình 142.592.745.199 97,2 59.773.113.371

Nhà cửa, vật kiến trúc 45.539.180.383 31,9 33.691.183.850 Máy móc thiết bị 3.664.771.381 2,6 79.000.390

Phương tiện vận tải truyền 93.388.793.435 65,5 26.002.929.131 dẫn TSCĐ vô hình 4.050.000.000 2,8 2.255.000.000 Quyền sử dụng đất 3.140.000.000 77,5 1.576.000.000 Chương trình phần mềm 910.000.000 22,5 679.000.000 Tổng cộng 146.642.745.199 100 62.128.113.371

Nguồn: báo cáo tài chính công ty năm 2022

Ví dụ: Có tài liệu thống kê tại công ty cổ phần môi trường và công trình đô thị

Thanh Hóa ( ĐVT: triệu đồng) Chỉ tiêu 2021 2022 Doanh thu thuần (Q) 224.742 235.688 Lợi nhuận kinh doanh 1.958 1.397 (M)

Lao động bình quân (L¿ 934 1.014

TSCĐ bình quân (G ¿ 18.246 29.433

* Chỉ tiêu đánh giá tình hình trang bị sử dụng TSCĐ của doanh nghiệp G0 18.246

TBG0= L0= 934 =19,535¿ G1 29.433

TBG1= L1= 1.014 =29,027¿

![[TÀI LIỆU] Phân tích ưu tiên và nhược điểm của hình thức dữ liệu thị trường quốc tế | Trường Đại học Hồng Đức](https://docx.com.vn/storage/uploads/images/documents/banner/0f171b7f7caed9be21f5804c0604c4e3.jpg)

![[BIỂU MẪU] Hợp đồng thuê bất động sản QTTCDN | Trường Đại học Hồng Đức](https://docx.com.vn/storage/uploads/images/documents/banner/cfe6378d598ec47a660433a227c01b95.jpg)