Tài liệu ôn tập Quản lý Tài chính công Chương 1 | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

Chính phủ chung - Chính phủ chung của một quốc gia bao gồm các cơ quan công quyền và các đơn vị trực thuộc, thực hiện quyền lập pháp, tư pháp và hành pháp trong một vùng lãnh thổ. - Khu vực Chính phủ chung thường bao gồm chính quyền trung ương, chính quyền bang (nếu có) và chính quyền địa phương. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Quản lý tài chính công 77 tài liệu

Trường: Trường Đại học Lâm nghiệp 286 tài liệu

Tác giả:

Preview text:

TÀI LIỆU HỌC TẬP

1.Giáo trình Quản lý Tài chính

công, NXB Tài chính, 2016 (có thể mượn thư viện)

2. Hướng dẫn ôn tập môn Quản lý Tài chính công, 2019

3.Luật NSNN số 83/2015/QH13

4. Nghị định số 163/2016/NĐ-CP:

Quy định chi tiết thi hành một số điều Luật NSNN 2015…

5. Các văn bản quy phạm pháp luật

và tài liệu khác có liên quan

NỘI DUNG MÔN QUẢN LÝ TÀI CHÍNH CÔNG Chương 1

Tổng quan về tài chính công và quản lý tài chính công Chương 2

Quản lý ngân sách nhà nước Chương 3

Tổ chức cân đối ngân sách nhà nước Chương 4

Quản lý các quỹ ngoài ngân sách nhà nước Chương 5

Đánh giá quản lý tài chính công Chương 1

TỔNG QUAN VỀ TÀI CHÍNH CÔNG & QUẢN LÝ TÀI CHÍNH CÔNG

1.1. QUAN NIỆM VỀ TÀI CHÍNH CÔNG

1.2. QUẢN LÝ TÀI CHÍNH CÔNG

1.3. BỘ MÁY QUẢN LÝ TÀI CHÍNH CÔNG Ở VIỆT NAM 1.1.1. Khái niệm

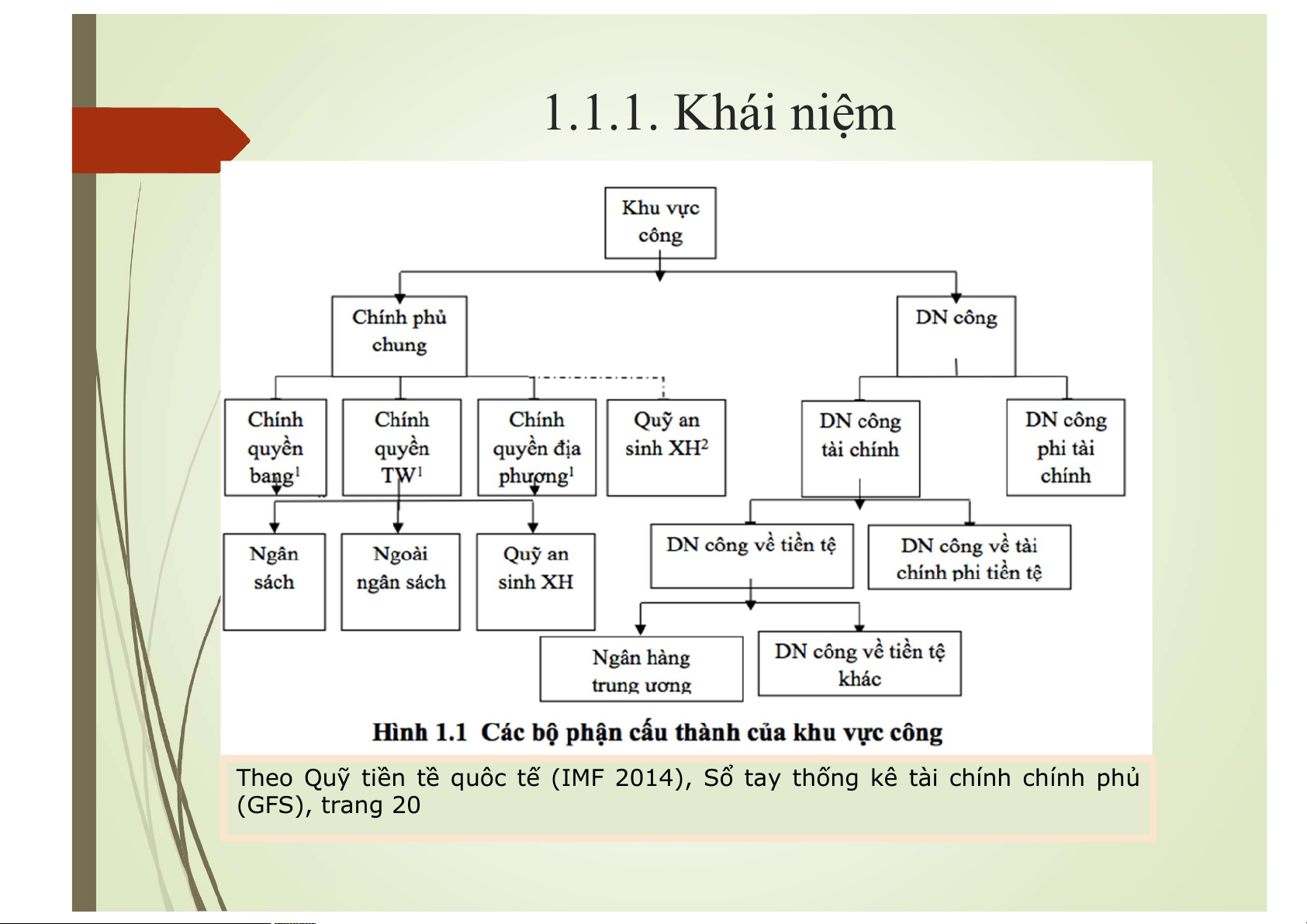

Theo Quỹ tiền tề quôc tế (IMF 2014), Sổ tay thống kê tài chính chính phủ (GFS), trang 20 1.1.1. Khái niệm Chính phủ chung

- Chính phủ chung của một quốc gia bao gồm

các cơ quan công quyền và các đơn vị trực

thuộc, thực hiện quyền lập pháp, tư pháp và

hành pháp trong một vùng lãnh thổ.

- Khu vực Chính phủ chung thường bao gồm

chính quyền trung ương, chính quyền bang

(nếu có) và chính quyền địa phương. 1.1.1. Khái niệm

Đặc điểm của các tổ chức thuộc Chính phủ chung

- Về chức năng kinh tế: Cung cấp hàng hóa công

cộng và phân phối lại thu nhập. Nguồn thu chính

từ thuế, các khoản bảo hiểm xã hội mang tính chất bắt buộc.

- Được định hướng và kiểm soát bởi cơ quan quyền lực Nhà nước

- Chủ thể chịu trách nhiệm pháp lý: Nhà nước chịu

trách nhiệm pháp lý cuối cùng đối với tài sản và

nợ phải trả của các tổ chức này. 1.1.1. Khái niệm

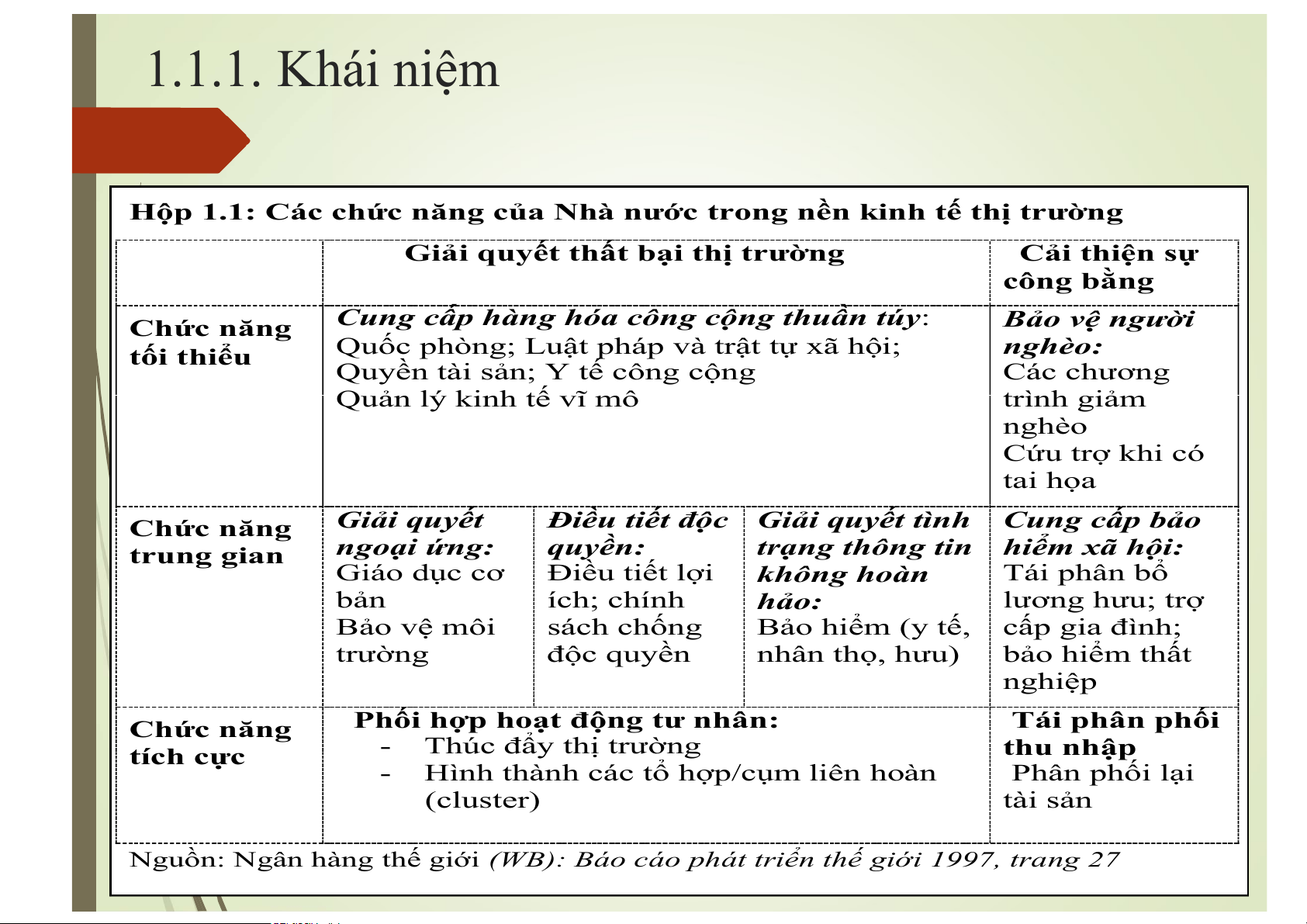

Hộp 1.1: Các chức năng của Nhà nước trong nền kinh tế thị trường

Giải quyết thất bại thị trường Cải thiện sự công bằng Chức năng

Cung cấp hàng hóa công cộng thuần túy: Bảo vệ người tối thiểu

Quốc phòng; Luật pháp và trật tự xã hội; nghèo:

Quyền tài sản; Y tế công cộng Các chương Quản lý kinh tế vĩ mô trình giảm nghèo Cứu trợ khi có tai họa Chức năng Giải quyết

Điều tiết độc Giải quyết tình Cung cấp bảo trung gian ngoại ứng: quyền:

trạng thông tin hiểm xã hội: Giáo dục cơ Điều tiết lợi không hoàn Tái phân bổ bản ích; chính hảo: lương hưu; trợ Bảo vệ môi sách chống

Bảo hiểm (y tế, cấp gia đình; trường độc quyền nhân thọ, hưu) bảo hiểm thất nghiệp Chức năng

Phối hợp hoạt động tư nhân: Tái phân phối tích cực

- Thúc đẩy thị trường thu nhập

- Hình thành các tổ hợp/cụm liên hoàn Phân phối lại (cluster) tài sản

Nguồn: Ngân hàng thế giới (WB): Báo cáo phát triển thế giới 1997, trang 27 1.1.1. Khái niệm

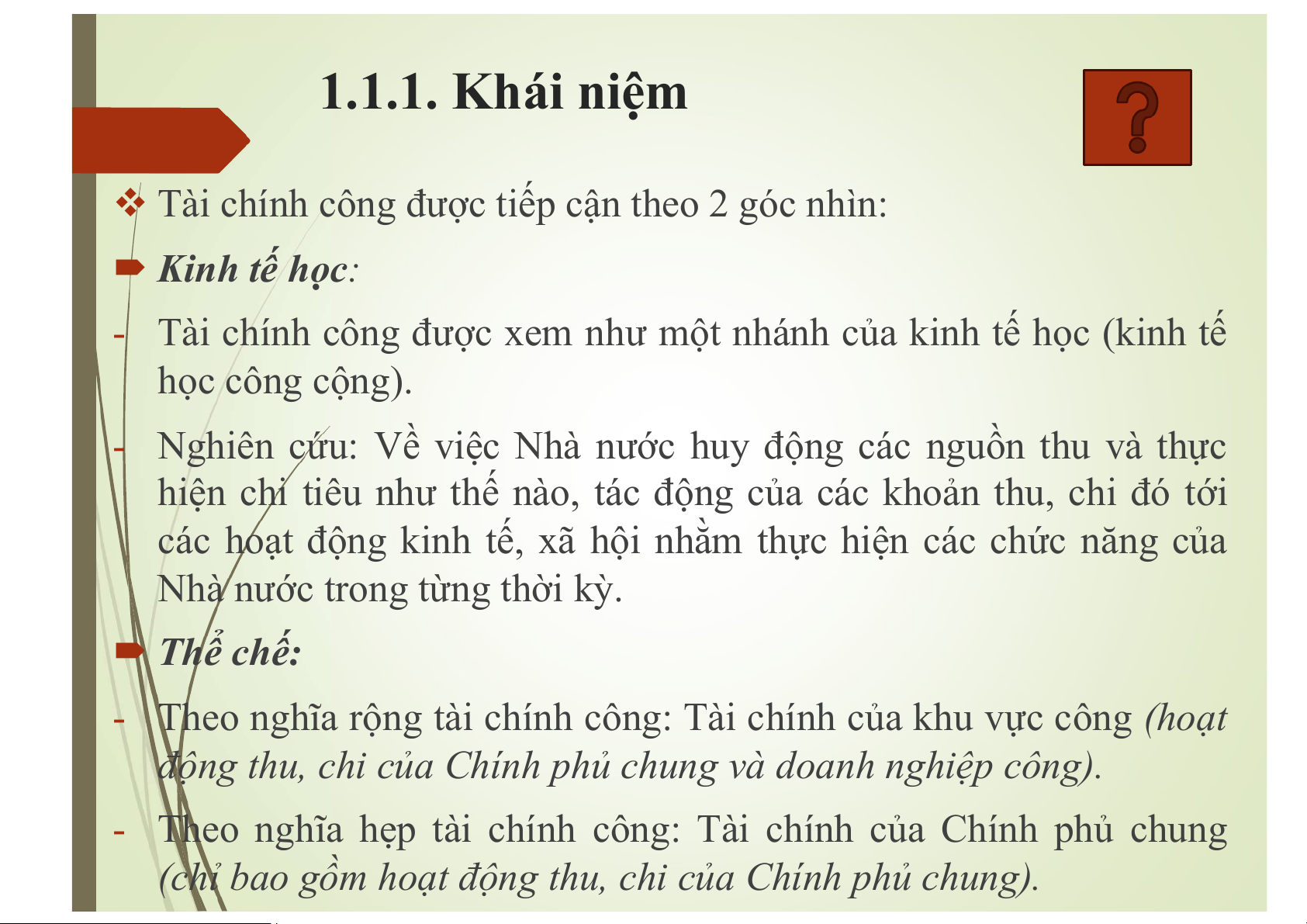

Tài chính công được tiếp cận theo 2 góc nhìn: Kinh tế học:

- Tài chính công được xem như một nhánh của kinh tế học (kinh tế học công cộng).

- Nghiên cứu: Về việc Nhà nước huy động các nguồn thu và thực

hiện chi tiêu như thế nào, tác động của các khoản thu, chi đó tới

các hoạt động kinh tế, xã hội nhằm thực hiện các chức năng của

Nhà nước trong từng thời kỳ. Thể chế:

- Theo nghĩa rộng tài chính công: Tài chính của khu vực công (hoạt

động thu, chi của Chính phủ chung và doanh nghiệp công).

- Theo nghĩa hẹp tài chính công: Tài chính của Chính phủ chung

(chỉ bao gồm hoạt động thu, chi của Chính phủ chung). 1.1.1. Khái niệm Tài chính công:

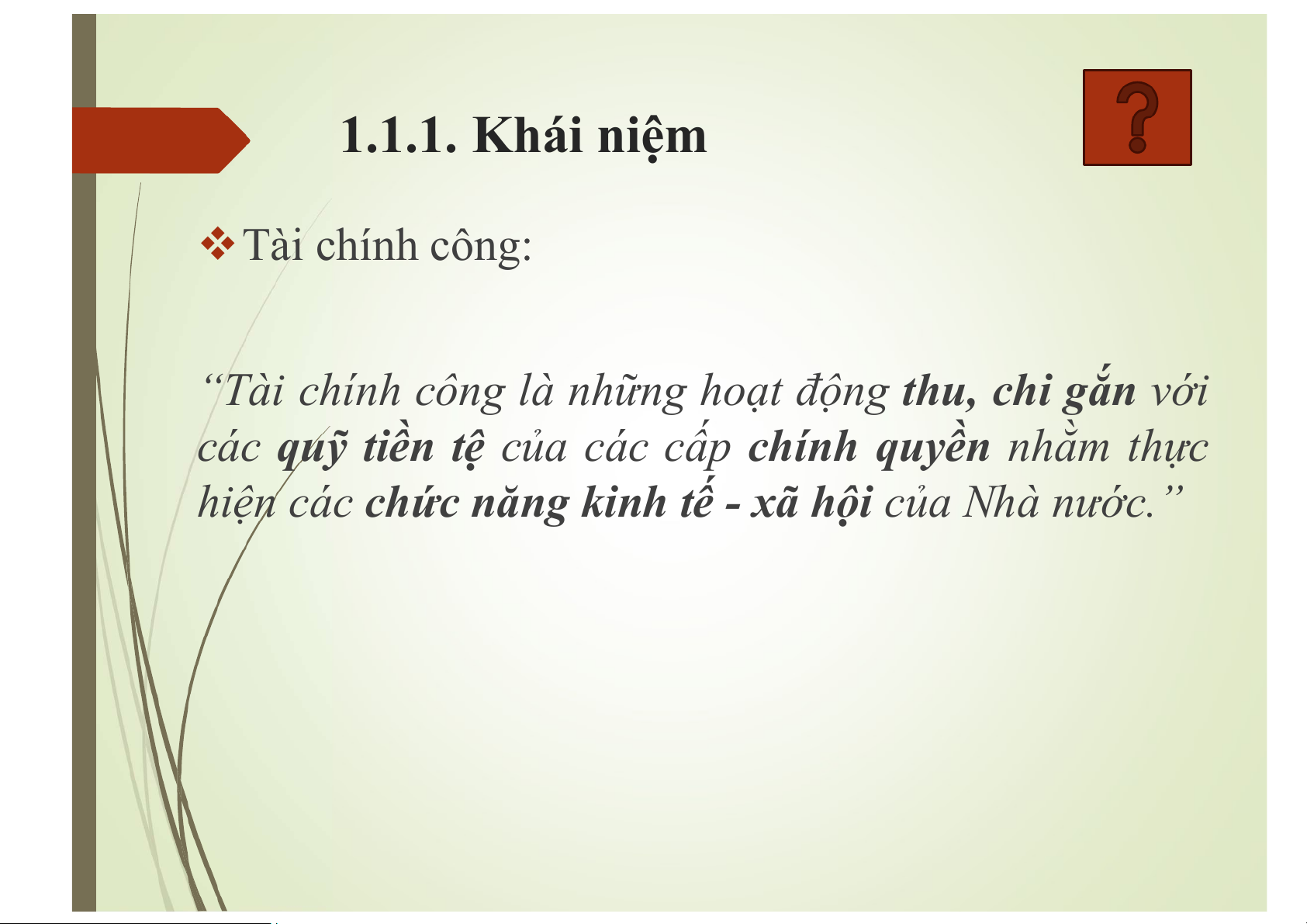

“Tài chính công là những hoạt động thu, chi gắn với

các quỹ tiền tệ của các cấp chính quyền nhằm thực

hiện các chức năng kinh tế - xã hội của Nhà nước.”

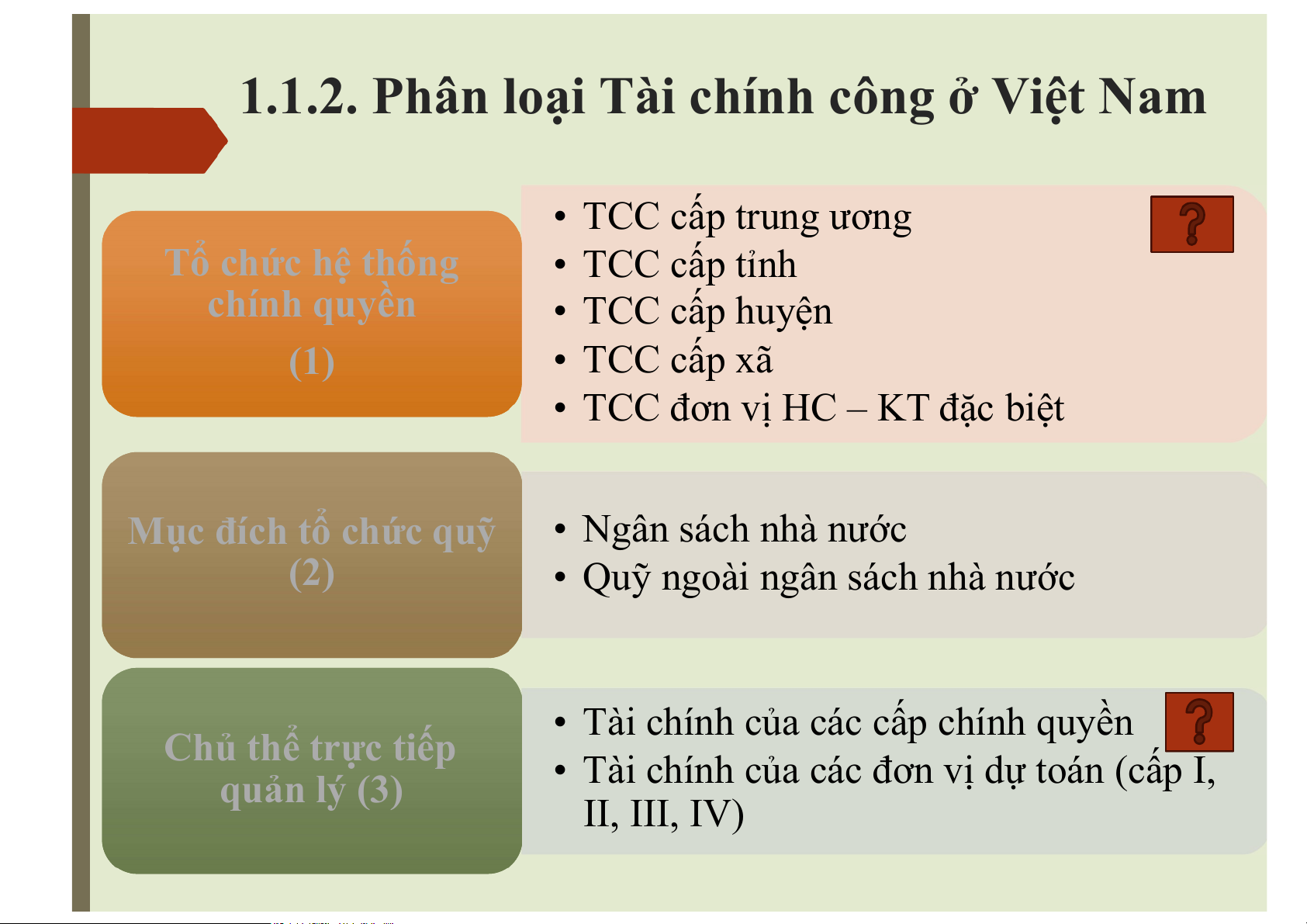

1.1.2. Phân loại Tài chính công ở Việt Nam • TCC cấp trung ương Tổ chức hệ thống • TCC cấp tỉnh chính quyền • TCC cấp huyện (1) • TCC cấp xã

• TCC đơn vị HC – KT đặc biệt

Mục đích tổ chức quỹ • Ngân sách nhà nước (2)

• Quỹ ngoài ngân sách nhà nước

• Tài chính của các cấp chính quyền Chủ thể trực tiếp

• Tài chính của các đơn vị dự toán (cấp I, quản lý (3) II, III, IV)

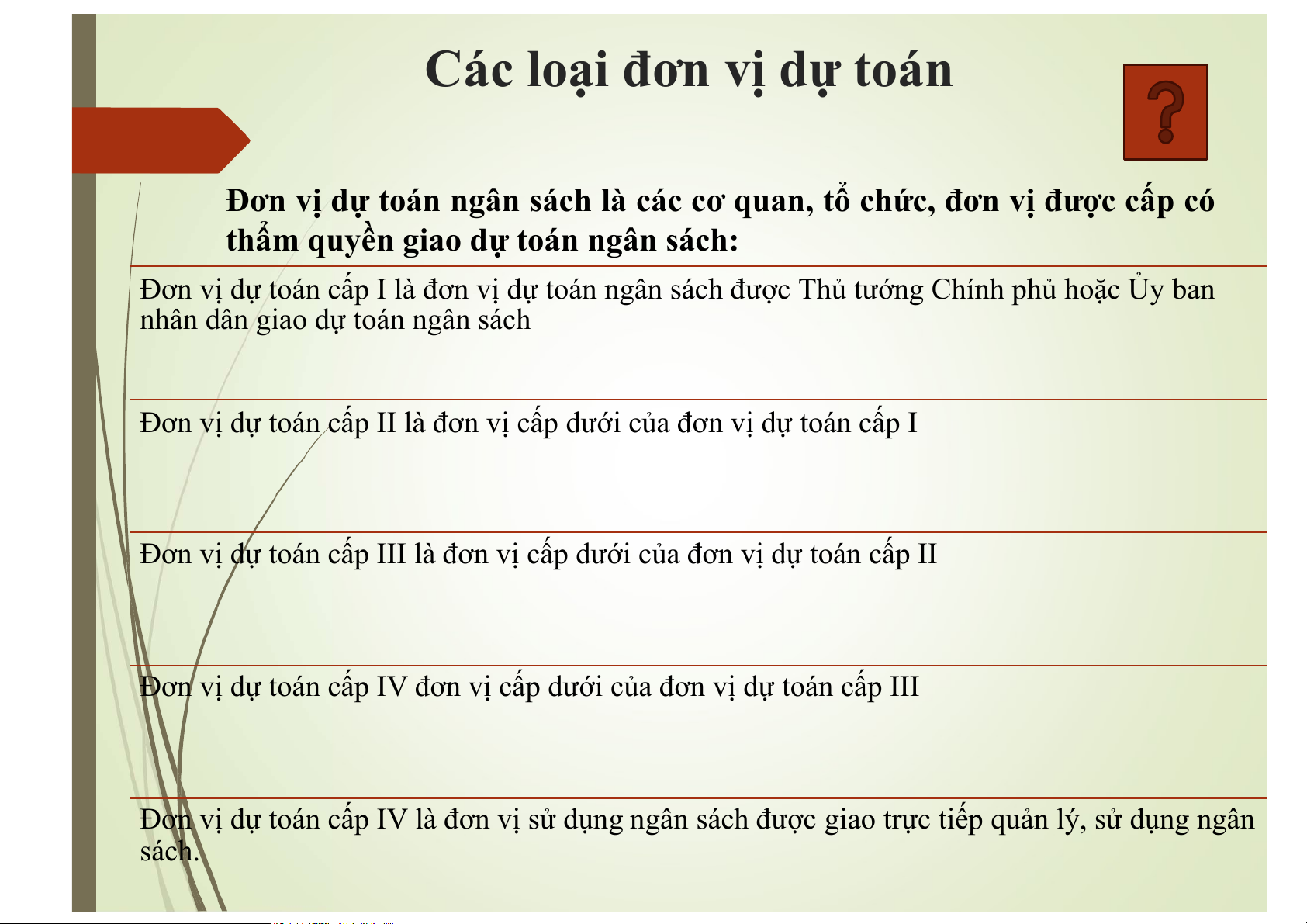

Các loại đơn vị dự toán

Đơn vị dự toán ngân sách là các cơ quan, tổ chức, đơn vị được cấp có

thẩm quyền giao dự toán ngân sách:

Đơn vị dự toán cấp I là đơn vị dự toán ngân sách được Thủ tướng Chính phủ hoặc Ủy ban

nhân dân giao dự toán ngân sách

Đơn vị dự toán cấp II là đơn vị cấp dưới của đơn vị dự toán cấp I

Đơn vị dự toán cấp III là đơn vị cấp dưới của đơn vị dự toán cấp II

Đơn vị dự toán cấp IV đơn vị cấp dưới của đơn vị dự toán cấp III

Đơn vị dự toán cấp IV là đơn vị sử dụng ngân sách được giao trực tiếp quản lý, sử dụng ngân sách.

1.2. QUẢN LÝ TÀI CHÍNH CÔNG 1.2.1. Khái niệm 1.2.2. Mục tiêu

1.2.3. Mối quan hệ giữa mục tiêu quản lý

tài chính công với “tứ trụ” của quản lý nhà nước tốt 1.2.4. Nội dung

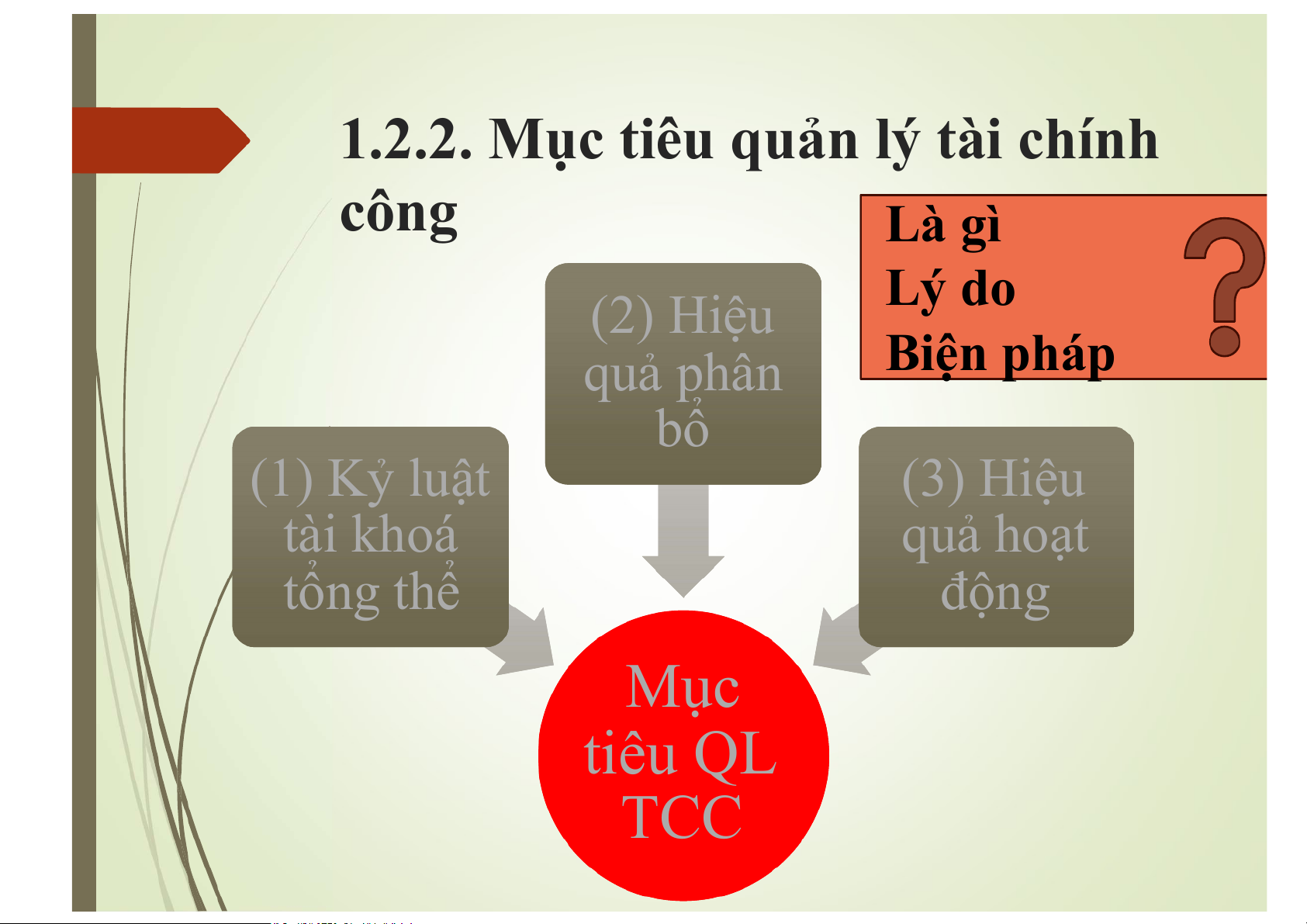

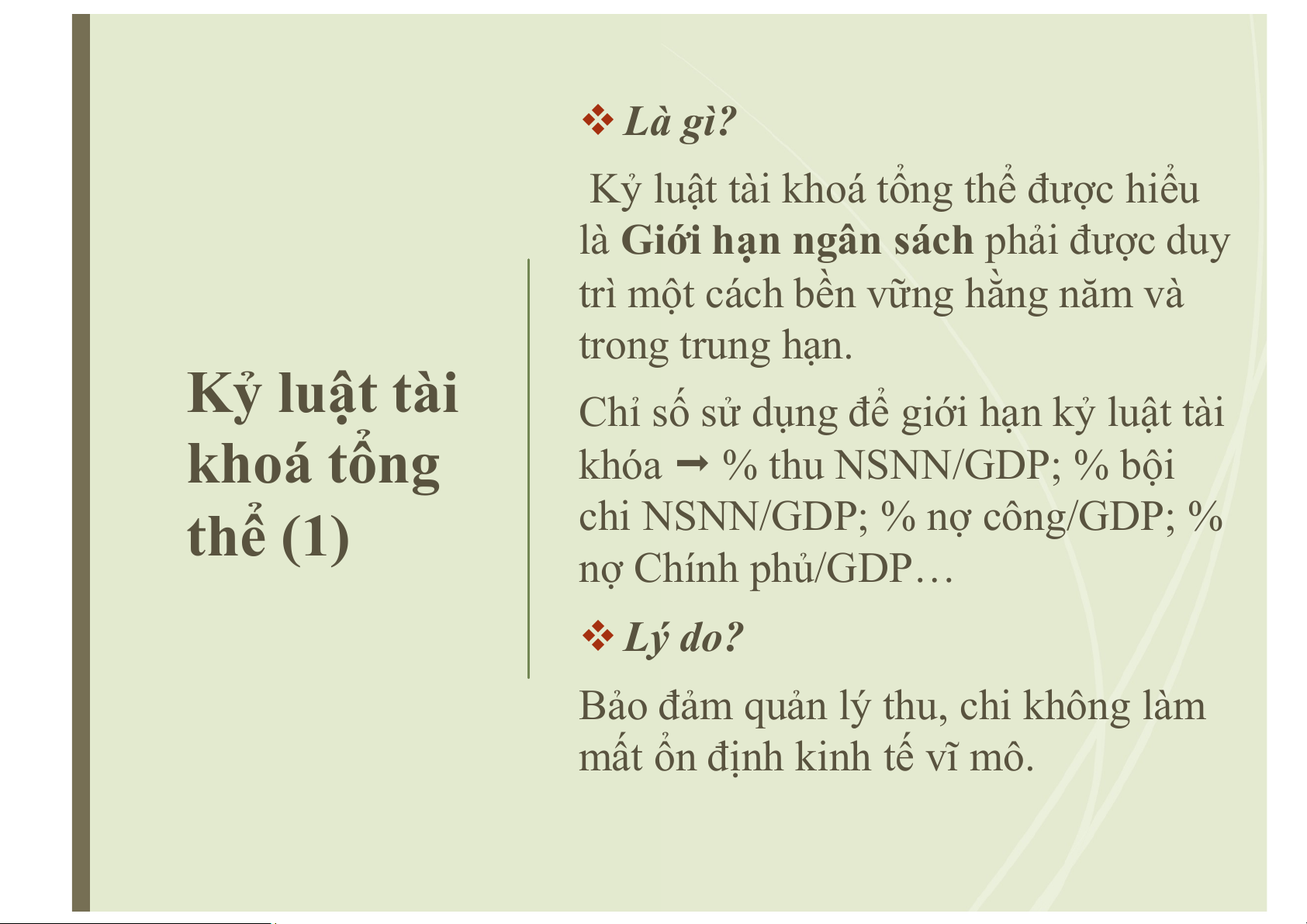

1.2.2. Mục tiêu quản lý tài chính công Là gì (2) Hiệu Lý do quả phân Biện pháp bổ (1) Kỷ luật (3) Hiệu tài khoá quả hoạt tổng thể động Mục tiêu QL TCC Là gì?

Kỷ luật tài khoá tổng thể được hiểu

là Giới hạn ngân sách phải được duy

trì một cách bền vững hằng năm và trong trung hạn. Kỷ luật tài

Chỉ số sử dụng để giới hạn kỷ luật tài khoá tổng

khóa % thu NSNN/GDP; % bội thể (1)

chi NSNN/GDP; % nợ công/GDP; % nợ Chính phủ/GDP… Lý do?

Bảo đảm quản lý thu, chi không làm

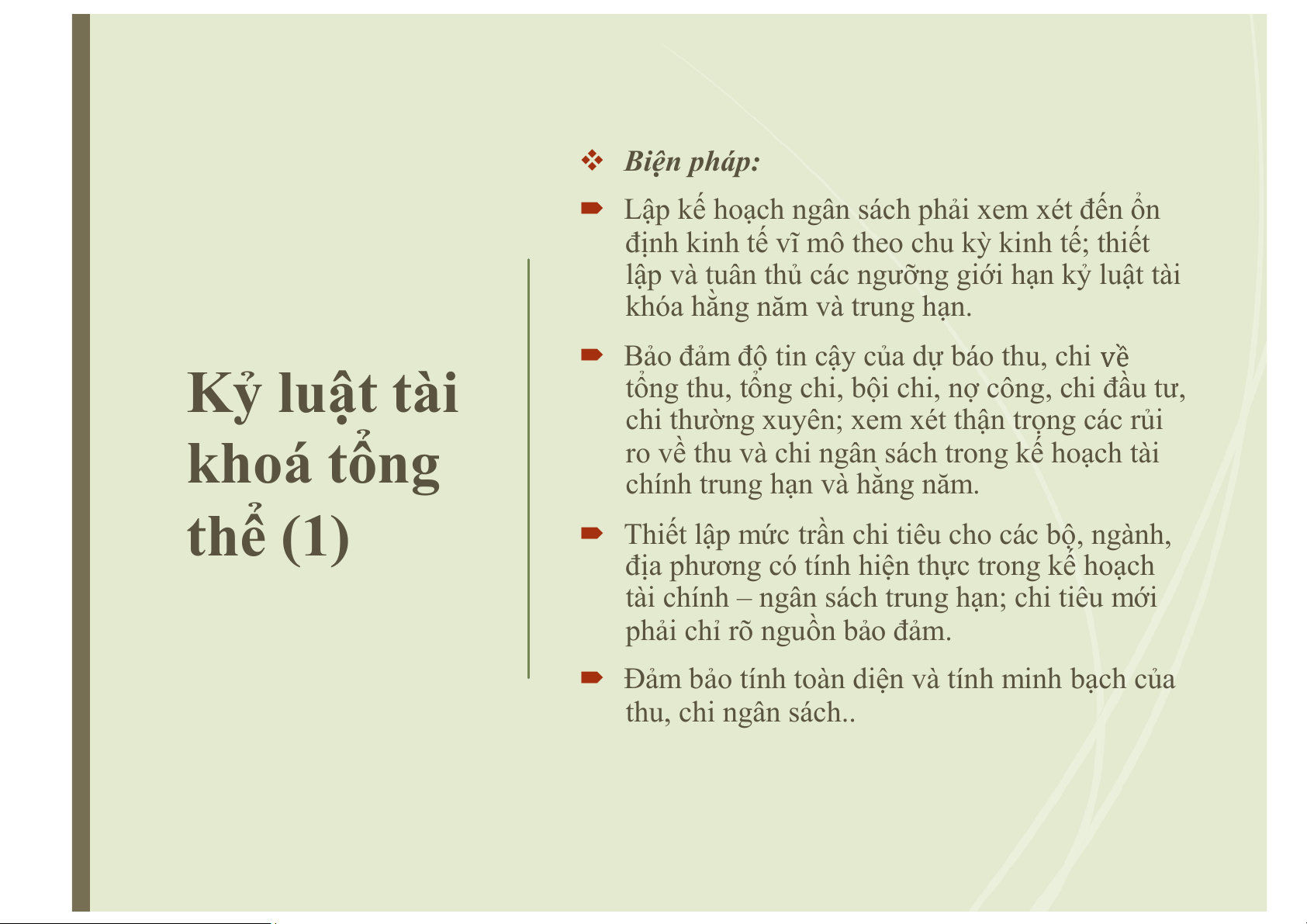

mất ổn định kinh tế vĩ mô. Biện pháp:

Lập kế hoạch ngân sách phải xem xét đến ổn

định kinh tế vĩ mô theo chu kỳ kinh tế; thiết

lập và tuân thủ các ngưỡng giới hạn kỷ luật tài

khóa hằng năm và trung hạn. Kỷ luật tài

Bảo đảm độ tin cậy của dự báo thu, chi

tổng thu, tổng chi, bội chi, nợ công, chi đầu tư,

chi thường xuyên; xem xét thận trọng các rủi khoá tổng

ro về thu và chi ngân sách trong kế hoạch tài

chính trung hạn và hằng năm. thể (1)

Thiết lập mức trần chi tiêu cho các bộ, ngành,

địa phương có tính hiện thực trong kế hoạch

tài chính – ngân sách trung hạn; chi tiêu mới

phải chỉ rõ nguồn bảo đảm.

Đảm bảo tính toàn diện và tính minh bạch của thu, chi ngân sách.. Là gì?

Thu ngân sách: Bảo đảm chia sẻ “gánh

nặng” thuế, giảm thiểu những tác động

tiêu cực gây “mất trắng” của thuế.

Chi ngân sách: Phù hợp với các ưu tiên

trong chiến lược quốc gia, khuyến

khích tái phân bổ các nguồn lực tài Hiệu quả

chính từ các chương trình ít ưu tiên phân bổ (2)

sang những chương trình ưu tiên cao

hơn trong giới hạn trần ngân sách. Lý do?

- Nguồn lực khan hiếm, nhằm hạn chế

mất trắng của các khoản thu và thực

hiện tốt nhất các mục tiêu ưu tiên chiến

lược của chính sách và kế hoạch phát

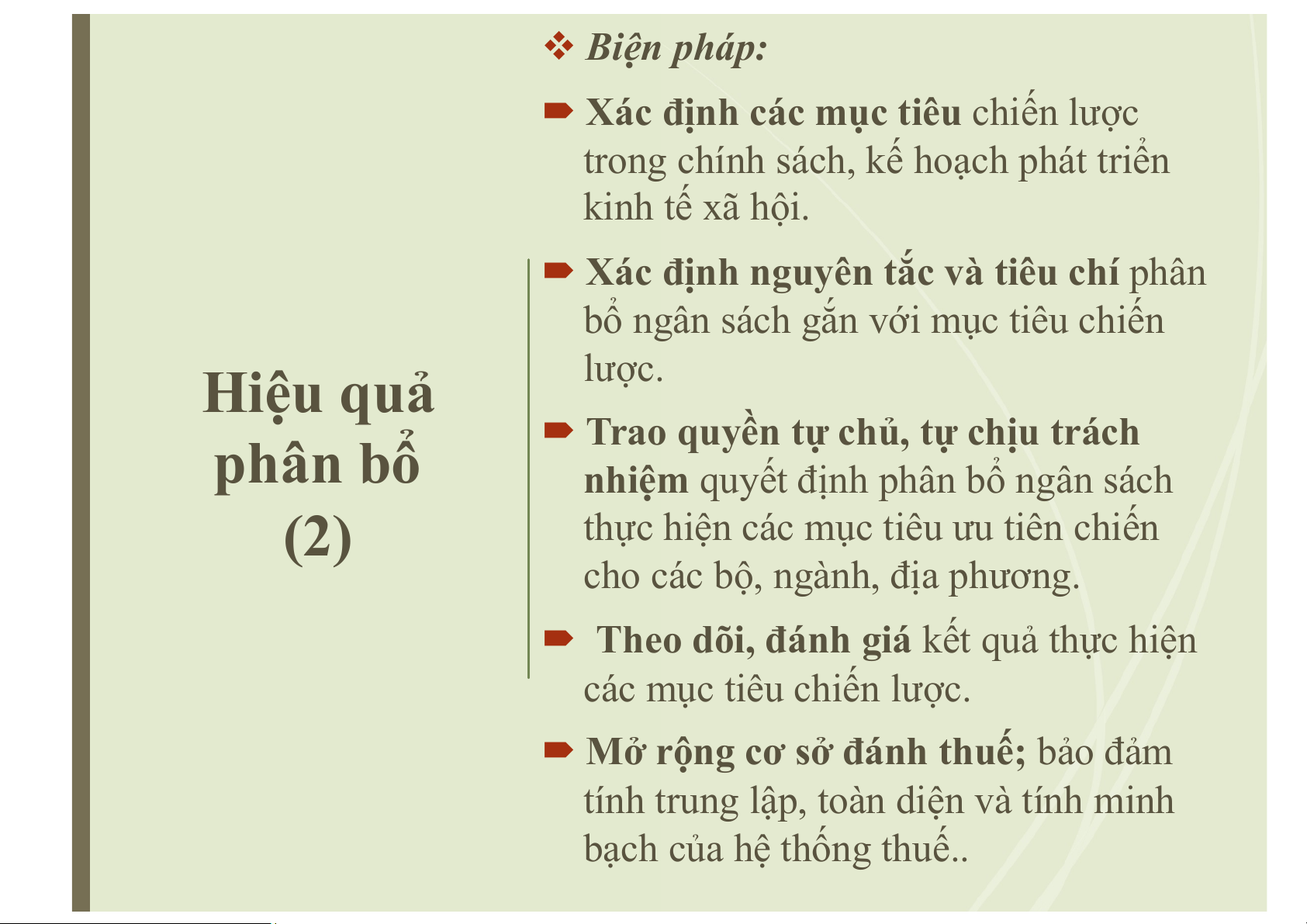

triển kinh tế - xã hội.. Biện pháp:

Xác định các mục tiêu chiến lược

trong chính sách, kế hoạch phát triển kinh tế xã hội.

Xác định nguyên tắc và tiêu chí phân

bổ ngân sách gắn với mục tiêu chiến Hiệu quả lược. phân bổ

Trao quyền tự chủ, tự chịu trách

nhiệm quyết định phân bổ ngân sách (2)

thực hiện các mục tiêu ưu tiên chiến

cho các bộ, ngành, địa phương.

Theo dõi, đánh giá kết quả thực hiện

các mục tiêu chiến lược.

Mở rộng cơ sở đánh thuế; bảo đảm

tính trung lập, toàn diện và tính minh

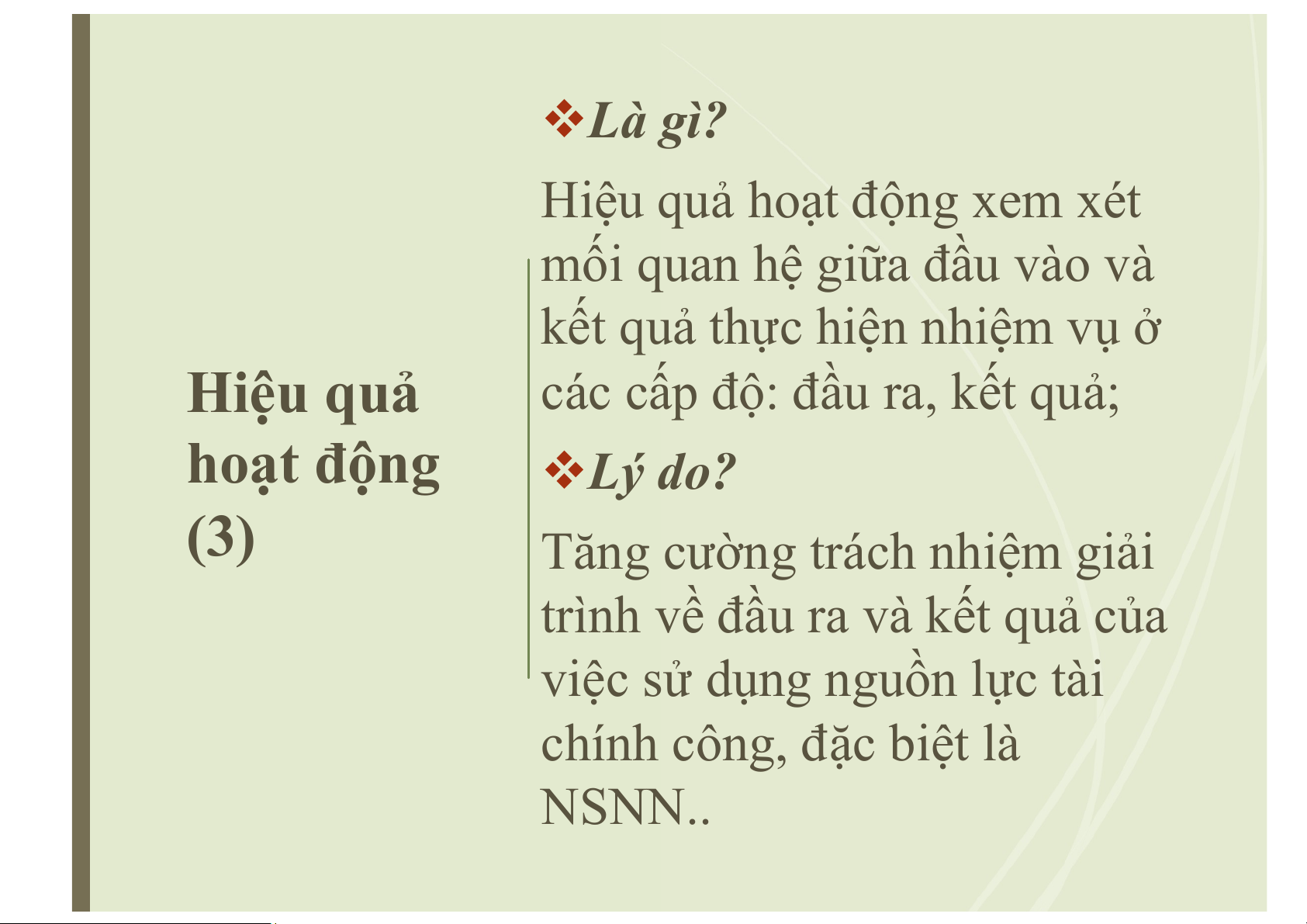

bạch của hệ thống thuế.. Là gì?

Hiệu quả hoạt động xem xét

mối quan hệ giữa đầu vào và

kết quả thực hiện nhiệm vụ ở Hiệu quả

các cấp độ: đầu ra, kết quả; hoạt động Lý do? (3)

Tăng cường trách nhiệm giải

trình về đầu ra và kết quả của

việc sử dụng nguồn lực tài

chính công, đặc biệt là NSNN.. Biện pháp:

Thiết lập các mục tiêu về đầu ra,

kết quả thực hiện nhiệm vụ trong dự thảo ngân sách; Hiệu quả

Giao ngân sách gắn với kết quả thực hiện nhiệm vụ; hoạt động

Trao quyền tự chủ, tự chịu (3)

trách nhiệm cho đơn vị sử dụng

ngân sách trong giới hạn ngân sách;

Theo dõi, đánh giá đầu ra, kết

quả phát triển và đánh giá chi tiêu công..

1.2.3. Mối quan hệ giữa mục tiêu quản lý

TCC với “tứ trụ” của quản lý nhà nước tốt Tứ trụ: - Trách nhiệm giải trình - Minh bạch - Khả năng tiên liệu - Sự tham gia

Tài liệu liên quan:

-

Đề cương luận văn thạc sĩ: Tăng cường thu hút nguồn nhân lực của Công ty TNHH MTV 790 môn Quản lý tài chính công | Trường Đại học Lâm Nghiệp

44 22 -

Quy định lập kế hoạch tài chính 5 năm | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

46 23 -

Luật Ngân sách Nhà nước 2015 – Những Quy định Cơ bản và Chi tiết | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

41 21 -

Phân Cấp Quản Lý Thu Ngân Sách Nhà Nước: Chi Tiết và Ý Nghĩa | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

29 15 -

Quản Lý Vốn Doanh Nghiệp: Tầm Quan Trọng và Phương Pháp Hiệu Quả | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

35 18