Tài liệu ôn tập tài chính doanh nghiệp

Tài liệu ôn tập tài chính doanh nghiệp. Tài liệu tổng hợp được sưu tầm. Mời các bạn tham khảo.

Môn: Tài chính doanh nghiệp (B06017) 27 tài liệu

Trường: Trường Đại học Tài chính - Kế toán 86 tài liệu

Tác giả:

Preview text:

Câu 2:

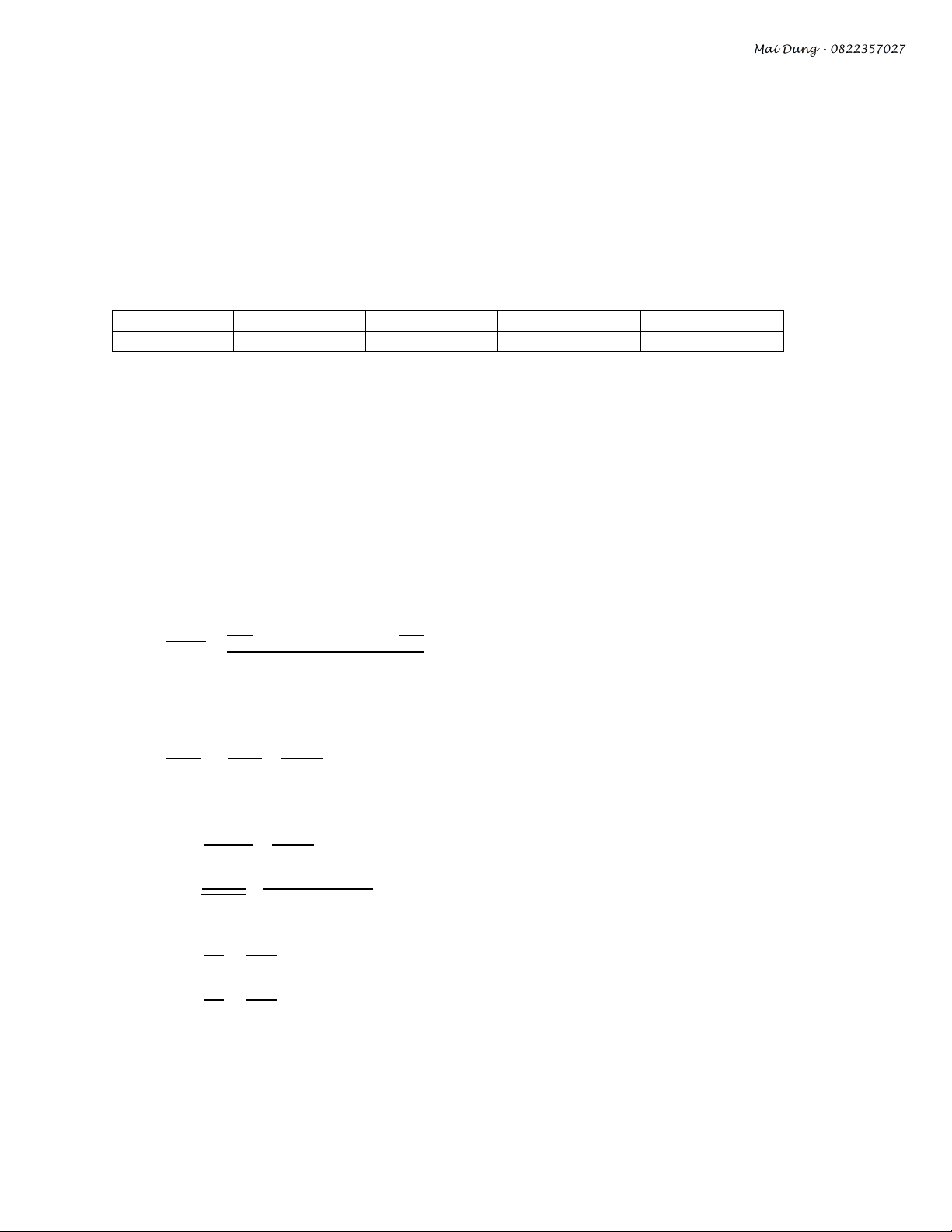

Công ty có tài liệu năm báo cáo như sau: Kỳ báo cáo -

Số lượng sản phẩm sản xuất và tiêu thụ trong năm: 60.000 sản phẩm, -

giá bán chưa bao gồm thuế 20.000 đồng/ sản phẩm -

số vốn lưu động sử dụng trong năm:

Đơn vị tính: triệu đồng Đầu quý 1 Cuối quý 1 Cuối quý 2 Cuối quý 3 Cuối quý 4 240 264 312 324 360 -

VCĐ bình quân sử dụng trong năm là 500 triệu đồng Kỳ kế hoạch: -

Số vòng quay vốn lưu động năm kế hoạch tăng 1 vòng so với năm báo cáo. Yêu cầu:

1. Tính số vòng quay toàn bộ vốn kinh doanh

2. Kỳ luân chuyển vốn lưu động được rút ngắn bao nhiêu ngày so với năm báo cáo Bài làm: - Kỳ báo cáo:

Qn = 60.000 sản phẩm, p = 0,02 trđ/ sản phẩm 240 360 +264+312+324+ VLĐ 2 2 0 = = 300 (trđ) 4 VCĐ0 = 500(trđ) - Kỳ kế hoạch: L1= L0 + 1

1. VKD0 = VLĐ0 + VCĐ0 = 300 + 500 = 800 (trđ)

Sn = Qn x p = 60.000 x 0,02 = 1200

Số vòng quay toàn bộ vốn kinh doanh: 𝑆𝑛 1200 LV = = = 1,5 (vòng) 𝑉𝐾𝐷0 800 𝑀0 60.000 𝑥 0,02 2. L0 = = = 4 (vòng) 𝑉𝐿Đ0 300

Mà L1 = L0 + 1 => L1 = 5 (vòng) 𝑁 360 K0 = = = 90 ngày 𝐿0 4 𝑁 360 K1 = = = 72 ngày 𝐿1 5

K = K1 – K0 = 72 – 90 = - 18 (ngày) => tiết kiệm 18 ngày

Câu 3: doanh nghiệp có tài liệu như sau: -

Số lượng sản phẩm sản xuất và tiêu thụ trong năm: 80.000 sản phẩm, -

giá bán chưa bao gồm thuế 50.000 đồng/ sản phẩm -

Tổng chi phí cố định trong năm là 300 trđ -

Chi phí biến đổi bằng 80% giá bán trên 1 sản phẩm -

Vốn kinh doanh bình quân sử dụng trong năm 400 triệu đồng ( trong đó VCSH chiếm 40%, vốn vay 60% lãi suất 10%/năm) Yêu cầu:

1.Tính sản lượng hòa vốn kinh tế (QH), sản lượng hòa vốn tài chính (QHT), thời gian hòa vốn kinh tế(TH).

2.Tính tỷ suất lợi nhuận trước lãi vay và thuế trên vốn kinh doanh , tỷ suất lợi nhuận sau thuế trên vốn

kinh doanh, tỷ suất lợi nhuận sau thuế trên VCSH.

3. Để doanh nghiệp đạt được tỷ lệ ROA = 18% như các doanh nghiệp khác thì doanh nghiệp cần sản

xuất và tiêu thụ bao nhiêu sản phẩm. Bài làm:

Qn = 80.000 sản phẩm, p=0,05 trđ/sản phẩm F = 300 trđ

v = 0,05 x 80% = 0,04 trđ/ sản phẩm

VKD = 4000 (trđ) (vốn vay: 60%, lãi suất 10%/ năm, VCSH: 40%)

1. I = 4000 x 60% x 10% = 240 trđ 𝐹 300 QH = = = 30.000 (sản phẩm) 𝑝−𝑣 0,05−0,04 𝐹+𝐼 300+240 QHT = = = 54.000 (sản phẩm) 𝑝−𝑣 0,05−0,04 𝑄ℎ 30.000 T H = x12 = X12= 4,5 tháng 𝑄𝑛 80.000

2. EBIT = Qn(p – v) - F = 80.000(0,05 – 0,04) - 300 = 500 trđ

NI = (EBIT – I)(1 – t) = (500 – 240)(1 - 0,2) = 208 trđ E = 4000 x 40% = 1600 trđ 𝐸𝐵𝐼𝑇 500 BEP = = = 12,5% 𝑉𝐾𝐷 4000 𝑁𝐼 208 ROA = = = 5,2% 𝑉𝐾𝐷 4000 𝑁𝐼 208 ROE = = = 13% 𝐸 1600 3. Nếu ROE = 18% 𝑁𝐼′ 𝑁𝐼′ = = 18% => NI’ = 288 trđ 𝐸 1600

NI’ = (EBIT’ – I) (1 – t)

NI’ = ((Qn’(p – v) – F) – I)(1-t)

288 = ((Qn’(0,05 – 0,04) – 300) – 240)(1 – 0,2) => Qn’ = 90.000 sản phẩm.

Tài liệu liên quan:

-

Bảng Phân Phối Chuẩn - Đạo Hàm Z và Giá Trị Kèm Theo

9 5 -

Bộ câu hỏi ôn tập theo chương môn Tài chính doanh nghiệp | Trường Đại học Tài chính - Kế toán

33 17 -

Bài kiểm tra trắc nghiệm có đáp án môn Tài chính doanh nghiệp | Trường Đại học Tài chính - Kế toán

28 14 -

Esg và tác động đến hiệu suất tài chính của các doanh nghiệp môn Tài chính doanh nghiệp | Trường Đại học Tài chính - Kế toán

30 15