Tài liệu ôn thi kết thúc học phần Quản trị Dự án Đầu tư / Đại học nội vụ Hà Nội

Tài liệu ôn thi kết thúc học phần Quản trị Dự án Đầu tư / Đại học nội vụ Hà Nội bao gồm các chương được tóm tắt chi tiết sẽ giúp bạn đọc ôn tập và đạt kết quả cao !

Môn: Quản trị Dự án Đầu tư 1 tài liệu

Trường: Trường Đại Học Nội Vụ Hà Nội 1.4 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 39099223

ÔN THI CUỐI KỲ - Môn: QUẢN TRỊ DỰ ÁN ĐẦU TƯ A. LÝ THUYẾT

CHUYÊN ĐỀ 1 : QUÁ TRÌNH PHÁT TRIỂN DỰ ÁN

Giai oạn 1: Chủ trương ầu tư

B1: Ý tưởng ầu tư Dựa vào 2 yếu tố:

a. Nội tại doanh nghiệp: -

Sở trường (lợi thế): cái gì làm tốt thì tận dụng làm cơ hội mới -

Điểm yếu: yếu cái gì thì tìm cách khắc phục -

Khả năng kết nối nguồn lực: -

Tài chính: Khả năng huy ộng tài chính b. Cơ hội: -

Nhu cầu: hiện hữu & tiềm năng -

Đầu vào: lợi thế tiếp cận (có các mối cung cấp nguyên liệu sẵn) -

Cạnh tranh: phải nhận diện ược âu là doanh nghiệp lớn -

Chính sách: chính sách tài khóa, chính sách tiền tệ Đúc kết: •

Phát huy lợi thế nội tại ể tận dụng cơ hội. Không dễ áp dụng, phải biết nhạy bén. •

Doanh nghiệp phải xây dựng hệ thống tiếp nhận thông tin thị trường ể từ ó có ý tưởng. •

Chủ doanh nghiệp: Học hỏi nhiều – Xây dựng hệ thống quản lý (NVKD – R&D) – Khuyến khích

sáng tạo B2: Đánh giá ý tưởng

Có nhiều phương án, lựa chọn phương án dựa trên: 1. Hiệu quả tài chính 2. Pháp lý 3. Dễ vận hành

4. Kinh nghiệm nhà ầu tư 5. Nâng cao uy tín

• Lập báo cáo nghiên cứu khả thi (nhóm A), báo cáo ề xuất chủ trương (nhóm B, C)

B3: Quyết ịnh chủ trương

+ Dự án công ty: Hội ồng quản trị

+ Dự án nhà nước: theo quy ịnh luật ầu tư công

• Khi ra quyết ịnh, cần thành lập hội ồng thẩm ịnh dự án *Quản trị:

1. Hoạch ịnh: chiến lược – chương trình – dự án – kế hoạch

2. Tổ chức: phân công – cơ chế thực hiện công việc

3. Lãnh ạo: ộng viên – kỷ cương

4. Kiểm soát: ối chiếu giữa kế hoạch và thực tế có sai lệch không ưa ra biện pháp iều chỉnh

Giai oạn 2: Quyết ịnh ầu tư

A. Lập báo cáo nghiên cứu khả thi (*)

B. Thẩm ịnh dự án => Thẩm ịnh báo cáo nghiên cứu khả thi lOMoARcPSD| 39099223 C. Quyết ịnh ầu tư

*Báo cáo nghiên cứu khả thi bao gồm:

1. Giới thiệu chủ ầu tư & mục tiêu dự án:

a. Giới thiệu chủ ầu tư: iểm mạnh (sở trường của doanh nghiệp) ; iểm yếu (liên quan ến dự án)

b. Nhận diện cơ hội phát triển kinh doanh (nhu cầu, ầu vào, cạnh tranh, chính sách, công nghệ,...)

c. Lý do ầu tư: phát huy sở trường (tận dụng cơ hội); hạn chế iểm yếu

d. Mô tả ý tưởng: sản phẩm gì, làm cho ai, công nghệ như thế nào,...

e. Mục tiêu phát triển: 2 năm... sau ó... 2. Vị trí:

a. Ảnh chụp Google

b. Mô tả vị trí (diện tích, kích thước, tiếp giáp, 1 chiều/ 2 chiều) 3. Pháp lý: a.

Điều kiện kinh doanh b.

Chính sách ưu ãi (ưu ãi lãi vay, ưu ãi xúc tiến thương mại, ưu ãi chi phí thuê mặt bằng, hỗ trợ tham gia vào chuỗi

liên kết ngành, hỗ trộ chi phí kiểm ịnh...) Thuận lợi, khó khăn, giải pháp kinh doanh 4. Thị trường:

(Phân tích thị trường Quyết ịnh sự thành công)

a. Mô tả doanh nghiệp tương tự

b. Mô tả nhu cầu khách hàng

c. Xác ịnh khách hàng mục tiêu (mô tả khách hàng mục tiêu, lý do vì sao chọn sản phẩm này)

d. Ý tưởng sản phẩm: Chất lượng, giá bán, thuộc tính căn bản của sản phẩm

5. Kế hoạch marketing – bán hàng:

a. Kế hoạch marketing: (Nếu không có thì khách hàng không hay biết, nếu có thì khách hàng ngạc nhiên) •

Kênh marketing – tần suất – chi phí -... •

Thông iệp truyền thông Nên lấy tính công nghệ ể làm truyền thông b. Kế hoạch bán hàng: •

Kênh bán hàng – chi phí phát triển hệ thống bán hàng – doanh thu •

Đầu thầu, bán hàng •

Chính sách: chiết khấu, khuyến mãi, giảm giá, hoa hồng (NV/CTV), bán chịu,...

6. Phân tích kỹ thuật – công nghệ:

a. Quy trình sản xuất – cung cấp dịch vụ

b. Bản vẽ thiết bị

c. Danh mục thiết bị

d. Quy hoạch mặt bằng (bản vẽ)

e. Khái toán chi phí xây dựng lOMoARcPSD| 39099223

7. Quản lý - vận hành – nguồn nhân lực: a.

Sơ ồ tổ chức quản lý b. Mô tả công việc c.

Tuyển dụng, ào tạo: Phương án tuyển dụng – Chi phí tuyển dụng – Phương án ào tạo – Chi phí ào tạo 8. Phân tích

tài chính: (Xem CHUYÊN ĐỀ 2)

9. Phân tích rủi ro:

• 3 giai oạn rủi ro: Tiềm ẩn Xuất hiện Gây tác ộng (Ngăn ngừa Kịch bản giải quyết)

• 4 giải pháp xử lý rủi ro: Tránh né – Chuyển giao cho người khác – Giảm thiểu (khả năng xảy ra – thiệt hại khi xảy

ra) – Chấp nhận (khi thiệt hại không lớn)

10. Tác ộng môi trường:

a. Nguồn gây ô nhiễm

b. Đầu tư xử lý

c. Chi phí vận hành

11. Hậu quả kinh tế - xã hội

Giai oạn 3: Thực hiện ầu tư (Quản trị dự án khâu ầu tư) (bài sau)

1. Tổ chức quản lý dự án (Xem CHUYÊN ĐỀ 4)

2. Hoạch ịnh dự án: Phải úng & chuẩn ngay từ ầu (Xem CHUYÊN ĐỀ 5)

3. Tổ chức thực hiện dự án (Xem CHUYÊN ĐỀ 6)

4. Quản lý rủi ro

5. Kiểm soát dự án (Xem CHUYÊN ĐỀ 7)

6. Kết thúc dự án

CHUYÊN ĐỀ 2: PHÂN TÍCH TÀI CHÍNH

1. Đánh giá hiệu quả dự án:

- Xây dựng dòng tiền Năm 0 1 2 3 Dòng tiền vào 10 15 20 Dòng tiền ra 10 7 11 16 Dòng tiền ròng -10 3 4 4 (NCF = vào – ra) Hiện giá thuần -10 2.73 3.31 3.01 (NPV)

2.73 + 3.31 + 3.01 = 9.04 PV = 9.04 - 10 = -0,96 (lỗ) ; r= 10% -

Hiện giá thuần (NPV):

NPV = -NCF0 + NCF11+ NCF22+...+ NCFn𝑛 (1+𝑟) (1+𝑟) (1+𝑟)

*NPV > 0: dự án có hiệu quả

*NPV < 0: dự án không hiệu quả -

Tỷ suất sinh lời bình quân (IRR): lOMoARcPSD| 39099223 r= 10%

r1 = 5% NPV = 0.059 r2 = 4% NPV = 0.139 IRR = 4% + (5%-4%) *

NPV2 = 4.7% < 10% => dự án không hiệu quả 𝑁𝑃𝑉2+𝑁𝑃𝑉1

* IRR > r: dự án có hiệu quả

* IRR < r: dự án không hiệu quả Mối quan hệ NPV & IRR:

+ NPV : mức lời tuyệt ối Phản ánh sự giàu có

+ IRR: so sánh % tỷ suất sinh lời Tỷ suất sinh lời số tiền bỏ ra

Dự án ầu tư có chi phí ban ầu nhỏ, có hiệu quả: IRR lớn, NPV không lớn

+ NPV > 0 <=> IRR > r

+ NPV < 0 <=> IRR < r

2. Quan iểm ánh giá dự án:

+ TIPV: Quản iểm tổng ầu tư: Dòng tiền ánh giá trên tổng hiệu quả ầu tư của số tiền bỏ ra.

+ EPV: Quan iểm chủ sở hữu: Dòng tiền ánh giá trên số tiền chủ sở hữu bỏ ra.

D: tỷ trọng vốn vay ; rd = lãi vay ; E = tỷ trọng vốn chủ ; re = lãi suất mong ợi

r(TIPV) = D * rd + E * re r(EPV) = re - Dòng tiền ều:

PMT = 𝑃𝑉∗𝑟 (1+𝑛 𝑟)𝑛 (1+𝑟) −1

Trả gốc ều: Lãi phát sinh = nợ ầu kỳ x lãi suất

Nợ cuối kỳ = nợ ầu kỳ - Trả gốc

Nợ ầu kỳ t = nợ cuối kỳ t – 1

CHUYÊN ĐỀ 3: XÂY DỰNG DÒNG TIỀN I. Thông số

1. Chi phí ầu tư ban ầu:

a. Chi phí ầu tư tài sản cố ịnh + Đất ai/ ặt cọc: 1)

Mua ất thì chi phí bao nhiêu? => cuối dòng ời ịnh giá ể thu về 2)

Thuê ất ặt cọc bao nhiêu? => cuối dòng ời ịnh giá ể lấy về

+ Máy móc thiết bị: mua may móc gì? (chi phí mua, vận chuyển, lắp ặt, chạy thử,...)

+ Xây dựng cơ bản: tính khái toán

+ Chi phí cố ịnh khác: thuê luật sư, thủ tục pháp lý, bí quyết công nghệ,...

b. Vốn lưu ộng: Là lượng tiền cần có ể quay vòng trong

hoạt ộng ầu tư kinh doanh 2. Nguồn vốn:

Vốn chủ sở hữu: 70% => Vốn vay: 30% ; re (lãi suất mong ợi) = 16% ; rd (lãi vay) = 10% 3. Doanh thu:

Doanh thu = sản lượng x giá bán •

Trong trường hợp có nhiều sản phẩm tương ồng nhau, chúng ta quy ổi về 1 dòng sản phẩm lOMoARcPSD| 39099223 •

Trong trường hợp có nhiều sản phẩm không tương ồng nhau, chúng ta tính doanh thu trên từng sản phẩm rồi cộng lại

4. Chi phí hoạt ộng:

Chi phí hoạt ộng hàng ngày doanh nghiệp phải chi có 2 dạng: +

Định phí: Những chi phí không thay ổi theo sản lượng

Vd: tiền thuê mặt bằng, thuê nhân viên văn phòng, iện, nước

+ Biến phí: Những chi phí biến ổi theo sản lượng Vd:

tiền nguyên liệu, phụ liệu 5. Khấu hao: •

Khấu hao những tài sản cố ịnh mà trong quá trình sử dụng bị hao mòn. •

Khấu hao những tài sản cố ịnh tham gia vào quá trình sản xuất kinh doanh của doanh nghiệp mà doanh nghiệp

chứng minh ược quyền sở hữu nó. •

Không ược quyền ịnh giá tài sản tài sản cố ịnh ể tính khấu hao lại. •

Chỉ ược ịnh giá lại trong trường hợp bán tài sản ó i/ i góp vốn.

6. Giá trị thu hồi vốn ở cuối dòng ời dự án:

Thanh lý tài sản lưu ộng sau thuế = giá thanh lý – thuế thanh lý – chi phí thanh lý

Thuế thanh lý = (giá thanh lý – chi phí thanh lý – giá trị còn lại) > 0 thì óng 20%

7. Thuế thu nhập doanh nghiệp (trung bình 20%)

8. Suất chiết khấu (r) II.

Kế hoạch tài chính: (Làm bài tập)

1. Kế hoạch vay trả nợ (gốc ều)

2. Kế hoạch thu nhập (lời/ lỗ)

3. Kế hoạch dòng tiền

CHUYÊN ĐỀ 4: TỔ CHỨC QUẢN LÝ DỰ ÁN

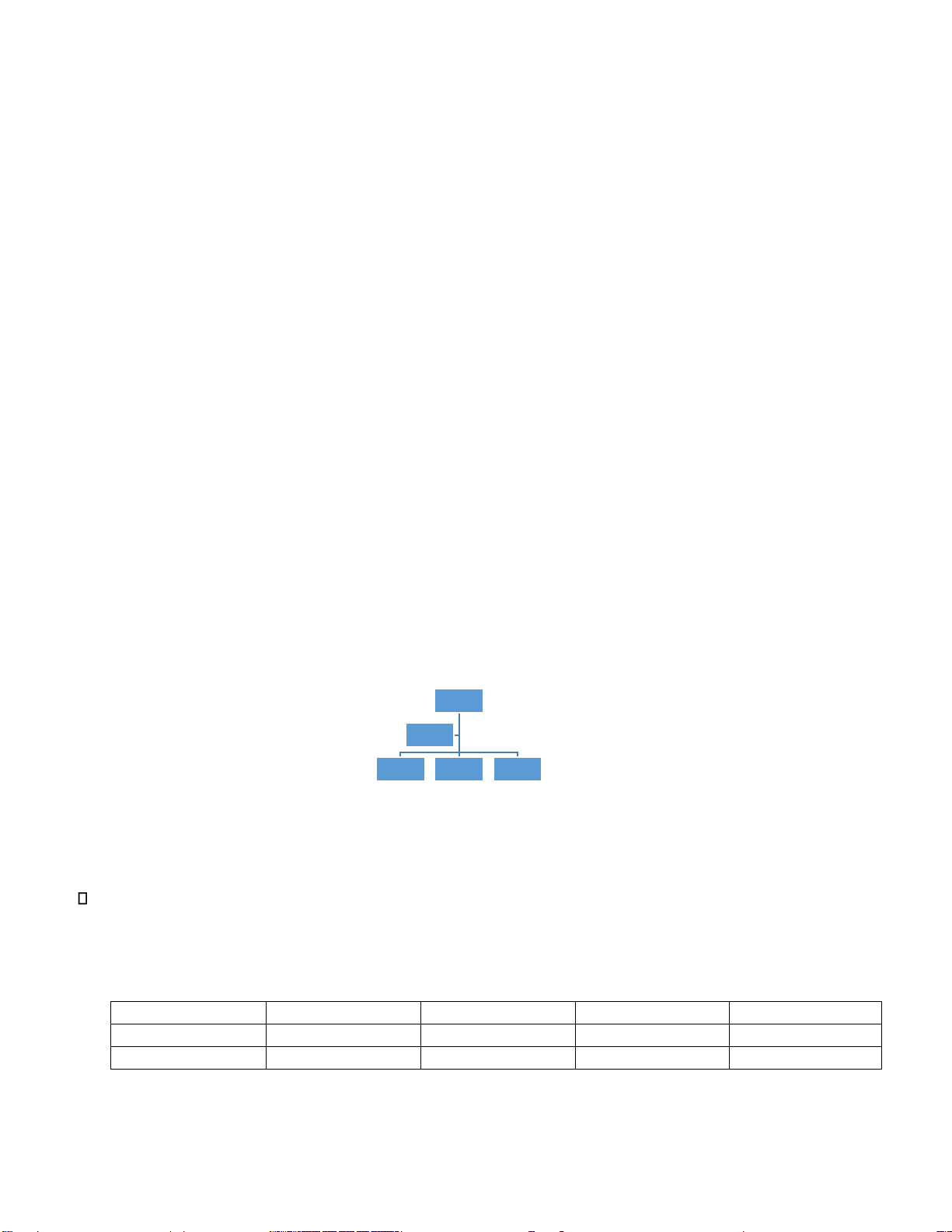

I. Ba mô hình quản lý dự án 1. Dạng dự án Ban Q LDA

• Khi có dự án thì công ty lập ra 1 ban Quản lý dự án, ộc lập với các phòng ban khác

• Khi những phòng ban không có chuyên môn, không thực hiện ược dự án này Tận dụng mở mới Vd: Chọn

các TV trong các phòng ban Kỹ thuật + Kế toán + PKD + ... = Ban QLDA

2. Dạng chức năng

Dự án trong phạm vi hẹp, trong chuyên môn của phòng ban ó. Trưởng phòng = Trường dự án Vd:

Dự án liên quan ến kỹ thuật Giao P. Kỹ thuật là ban QLDA 3. Dạng ma trận •

Khi có dự án, mỗi phòng cử 1 bạn vào. Dành cho dự án cần chuyên môn, òi hỏi nhiều phòng ban cùng

vào làm (thường với công ty xây dựng). Phòng Dự án Phòng Kỹ thuật Phòng Kế toán PKD ... Dự án 1 x y z ... Dự án 2 a b c ... •

Tùy mỗi dự án sẽ chọn cách khác nhau, chọn mô hình phù hợp ể ể kiện toàn bộ máy quản lý dự án. II.

Lựa chọn Giám Đốc Dự Án: 1. Năng lực: lOMoARcPSD| 39099223 Kiến thức

Chuyên môn (dự án nhỏ)

Tổng quát (dự án lớn) Kỹ năng

Chuyên môn (dự án nhỏ)

Quan hệ con người (dự án lớn) 2.

Phẩm chất: Trung thực – Tôn trọng con người xung quanh – Liêm chính III. Phát triển ội ngũ: Tuyển nội bộ Chuyên môn

Quan hệ con người Tuyển ngoài IV.

Giải quyết xung ột:

• Xung ột: Có những việc làm ảnh hưởng quyền lợi/ lợi ích/ cản trở người khác hoàn thành nhiệm vụ. • Nguyên nhân:

+ Cơ chế: Những thỏa thuận, thống nhất ể phối hợp với nhau làm (luật, quy ịnh, quy trình,...)

Công ty chưa có cơ chế

Có cơ chế nhưng không rõ (mơ hồ, mỗi người hiểu 1 kiểu)

Rõ mà không nghiêm Quá nghiêm

+ Không phải Cơ chế: Văn hóa tổ chức (mọi giá trị chi phối hoạt ộng của cán bộ) Tự giác chia sẻ trách nhiệm khi

có vấn ề, không ổ thừa.

• Xung ột là bình thường. Là cơ hội ể hoàn thiện cơ chế Xây dựng các chiến lược phù hợp.

1. Xây dựng chiến lược: Nêu gương – Nhân rộng – Tạo iều kiện yêu thương, thông cảm

2. Kỹ năng giải quyết xung ột: (3 bước: B1: Xoa dịu ; B2: Thỏa hiệp; B3: Bỏ qua (chuyện lớn hóa nhỏ,

chuyện nhỏ hóa không) Giải quyết hiểu lầm Hợp tác)

CHUYÊN ĐỀ 5: HOẠCH ĐỊNH DỰ ÁN

Bước 1: Chuẩn bị thông tin

1. Xác ịnh mục tiêu

• Đặt ra ể mọi người cố gắng nỗ lực ể ạt ược nó

• Tiêu chuẩn SMART: quy mô/ số lượng – chất lượng – chi phí – thời gian

2. Xác ịnh công việc cần làm

Áp dụng WSB (Cấu trúc phân chia công việc)

Chia tới khi nào người ta hiểu công việc là ược ; phù hợp với cấp ộ hiểu biết của nhân viên

3. Xác ịnh nguồn lực ể thực hiện công việc: 5M (Men – Money – Material – Machine – Method)

4. Sắp xếp thời gian và thứ tự thực hiện công việc Công việc

Thời gian (ngày) Thứ tự Nguồn lực X Thiết bị A

Nguyên liệu C ... A 2 Bắt ầu ngay B 3 Bắt ầu ngay Y C 2 Sau A D 2 Sau B, C

Bước 2: Xây dựng bảng kế hoạch

1. Tiến ộ dự án: Sơ ồ Gant Công việc Thời gian X 1 2 3 4 5 6

A lOMoARcPSD| 39099223

B Y

C

D Mục ích:

• Công việc găng: không có thời gian dự trữ, nếu chậm tiến ộ thì dự án bị chậm

Cách tìm: Từ công việc sau cùng, vẽ mũi tên ngược lại, i liên tục, gặp công việc bắt ầu) : A, C, D

Người quản lý phải hết sức lưu ý: Ưu tiên nguồn lực ể làm công việc găng, nếu không găng thì làm sau.

• Công việc có thời gian dự trữ: B ể iều hòa nguồn lực

2. Kế hoạch nguồn lực

Vẽ những nguồn lực trọng yếu. Có bảng này ể làm việc với người khác và phối hợp Công việc Thời gian X 1 2 3 4 5 6 A 2 kg 4 kg B 1 kg 2 kg 3 kg Y

C 0 0

D 4 kg 4 kg

3. Kế hoạch quản lý chất lượng

Tiêu chuẩn từng công oạn ; Tiêu chuẩn từng nguồn lực tham gia vào công oạn

Kiểm soát chất lượng là ể ngăn chặn chứ không phải khắc phục

Công việc Tiêu chuẩn Con người Quy trình Phương pháp Đo lường Thiết bị Nguyên liệu X Công oạn A B Y

C

D

CHUYÊN ĐỀ 6: TỔ CHỨC THỰC HIỆN

Tổ chức thực hiện:

• Phân công: Ai làm

• Cơ chế: Quy ịnh, quy trình

Tâm pháp (cái chung)

Nguyên tắc 1: “HIỂU NGƯỜI – HIỂU VIỆC” (Chuyên môn + Quan hệ con người): Dụng nhân như dụng mộc, giao úng người úng việc.

Nguyên tắc 2: “BIẾT GIAO VIỆC THEO THUỘC TÍNH QUAN TRỌNG/ CẤP BÁCH” lOMoARcPSD| 39099223 (-) QUAN TRỌNG (+)

Không quan trọng + Gấp Quan trọng + Gấp Ủy quyền CẤP BÁCH Làm ngay

Không quan trọng + Gấp

Quan trọng + Không gấp Xóa bỏ

Lên lịch làm

Nguyên tắc 3: “HIỂU VAI TRÒ CỦA NGƯỜI CHỦ TRÌ”

Hình dung các bên liên quan thông qua SƠ ĐỒ TRÁCH NHIỆM (khách hàng – nhà cung cấp – tư vấn – chinh quyền – cộng ồng) Công việc GĐ TV1 TV2 TV3 KH NCC TV CQ CĐ X A R S1 A B R S2 C Y C R S3 N D S4 R A

(R: Chịu trách nhiệm chính; S1: hỗ trợ ; A: phê duyệt ; C: tư vấn ; N: thông báo)

Nguyên tắc phân công: 1 việc phải có 1 người chủ trì (bày mầm) phân công công việc cho anh em tham gia vào làm ; thể

hiện tầm quan trọng với người ược giao ; phát hiện xem có làm không Đôn ốc, nhắc nhở

Nguyên tắc 4: “THỐNG NHẤT CƠ CHẾ” (Quy trình, quy ịnh, nội quy)

CHUYÊN ĐỀ 7: KIỂM SOÁT – ĐO LƯỜNG DỰ ÁN KẾ HOẠCH Tiến ộ

Tiêu chuẩn chất lượng Chi phí

KỊP THỜI PHÁT HIỆN SAI LỆCH (tốt/ xấu) Cơ chế

+ Phân tích nguyên nhân + THỰC TẾ

Tiến ộ thực tế

Điều chỉnh

Tiêu chuẩn chất lượng thực tế Chi phí thực tế Tuân thủ cơ chế

Mục ích kiểm soát: Để công việc tốt hơn, nhân viên không có tâm lý ỷ lại 1.

Kiểm soát tiến ộ:

Giả sử NQL dự án ang trong ngày thứ 2: Công việc Thời gian Mức ộ hoàn thành

Mức ộ hoàn Chênh lệch (thực tế - kế hoạch) theo kế hoạch thành thực tế X A 2 100% 100% 0% B 3 67% 30% 37% Y C 2 0% 0% 0% D 2 0% 0% 0%

(*) Xem có phải là công việc găng hay không? (Công việc găng: làm chậm tiến ộ; Công việc không găng: còn thời gian bù)

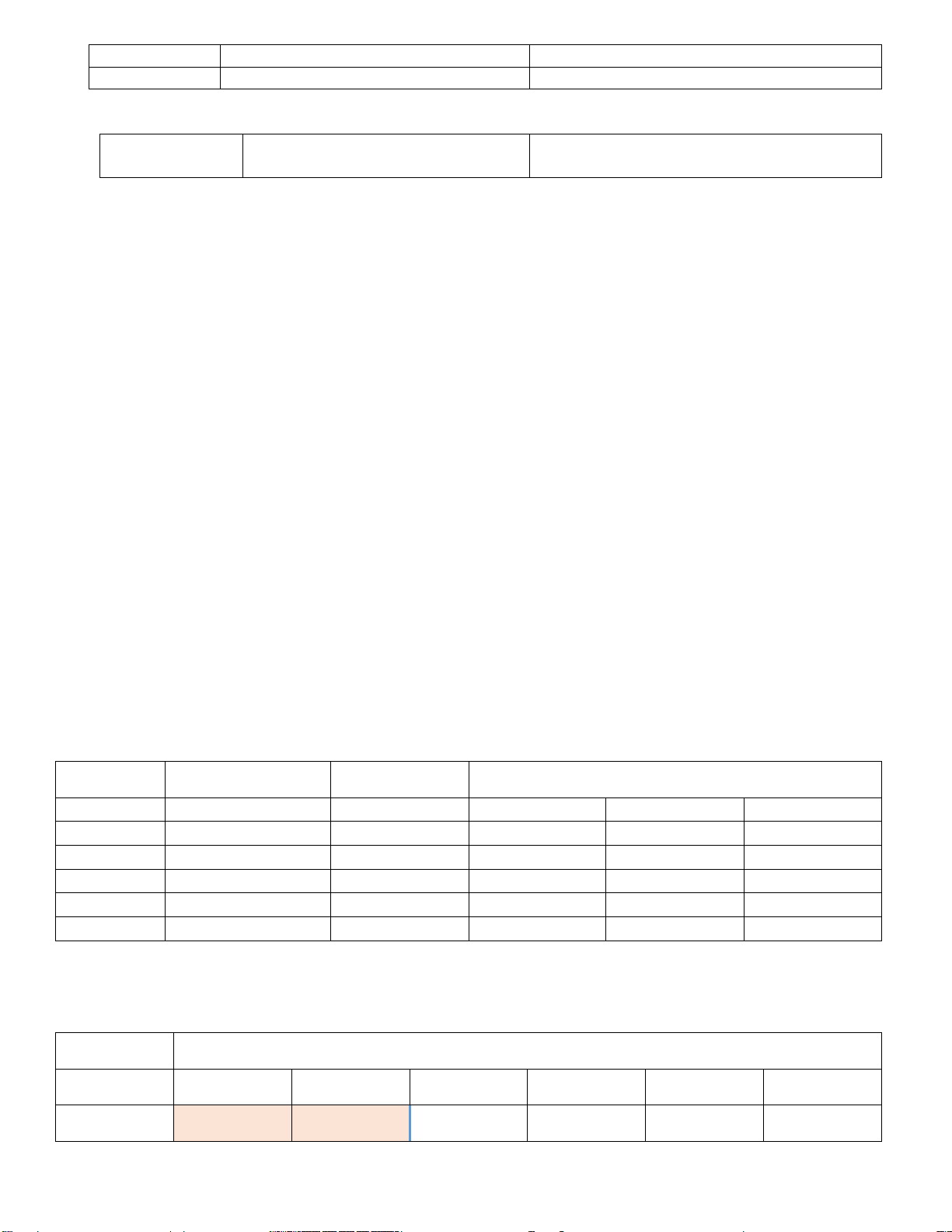

2. Kiểm soát chi phí: lOMoARcPSD| 39099223 Công Thời gian Mức ộ Mức ộ Chi phí

Chi phí theo kế Chi phí thực Chênh lệch việc hoàn thành hoàn hoạch = chi tế thực tế - kế theo kế thành phí x mức ộ hoạch hoạch thực tế hoàn thành thực tế X A 2 100% 100% 10,00 10,00 12,00 2,00 B 3 67% 30% 30,00 9,00 14,00 5,00 Y C 2 0% 0% 10,00 0 D 2 0% 0% 20,00 0

Chênh lệch: 7,00 Ứng dụng lý thuyết xử lý tình huống :

1. Các giai oạn thực hiện ầu tư (Tổ chức quản lý dự án Hoạch ịnh dự án Quản lý rủi ro Kiểm soát dự án Kết thúc dự án)

2. Lựa chọn mô hình quản lý dự án phù hợp (Có 3 mô hình: Dạng dự án; Dạng chức năng; Dạng ma trận)

3. Giải quyết xung ột nào ó (3 bước: B1: Xoa dịu ; B2: Thỏa hiệp; B3: Bỏ qua (chuyện lớn hóa nhỏ, chuyện nhỏ hóa

không) Giải quyết hiểu lầm Hợp tác) Thực hành: (Bài mẫu)

1. Bài 1: Cho 1 dự án ầu tư: -

Chi phí ầu tư ban ầu như sau:

+ Đặt cọc tiền ất: 100tr + Xây dựng: 200tr + Thiết bị: 200tr + Vốn lưu ộng: 100tr -

Chi phí cố ịnh: 100tr năm ầu, tăng 5% mỗi năm -

Chi phí biến ổi: chiếm 40% doanh thu -

Doanh thu dự án: Năm ầu 500tr – Từ năm 2 trở i tăng 10%/ năm -

Thời gian khấu hao: 7 năm, dòng ời dự án: 5 năm -

Cuối dòng ời dự án thanh lý tài sản cố ịnh sau thuế: 50 triệu -

Dự án i vay 30%, lãi vay 10%, lợi nhuận kỳ vọng 15% - Thuế TNDN: 20%

1) Tính PMT. Lập lịch vay trả nợ (trả nợ ều)

2) Lập kế hoạch lời, lỗ

3) Lập kế hoạch dòng tiền

4) Tính NPV, thời gian hoàn vốn (theo phương pháp chiết khấu, chưa chiết khấu)

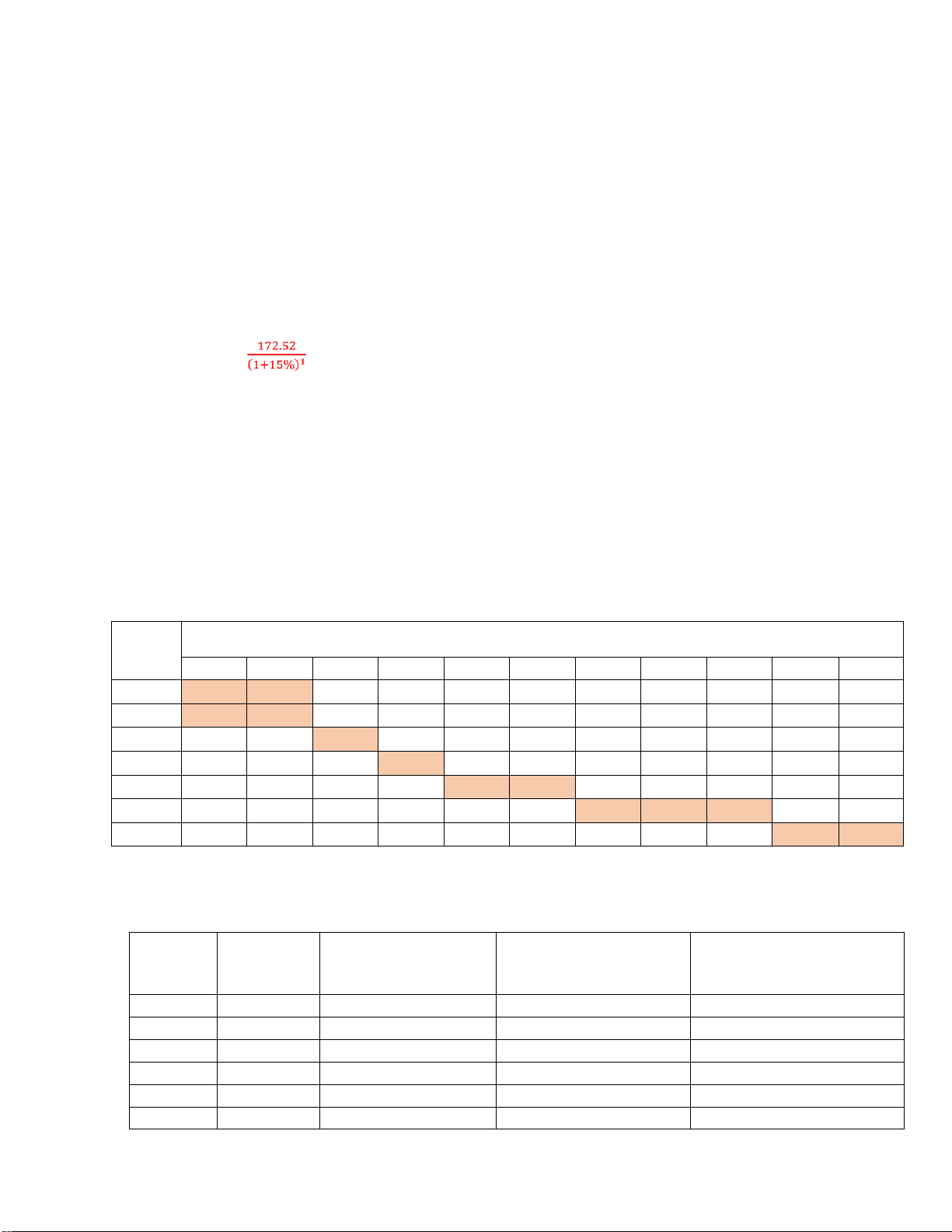

2. Bài 2: Vẽ sơ ồ Găng (Gant)

Có 1 dự án bao gồm các công việc sau: Công việc Thời gian (ngày) Thứ tự Chi phí (triệu) A 2 Bắt ầu ngay 20 B 3 Bắt ầu ngay 30 C 2 Sau A 10 D 3 Sau B 15 E 2 Sau C 20 F 3 Sau D, E 15 G 2 Sau F 10 lOMoARcPSD| 39099223 1. Vẽ sơ ồ Găng

2. Xác ịnh công việc Găng

3. Xác ịnh công việc có thời gian dự trữ - Tính toán thời gian của công việc

4. Giả sử ến hết ngày 5, các công việc A, B, C ã hoàn thành 100%. Công việc D hoàn thành 70%. Công việc E

hoàn thành 50%. Các công việc còn lại chưa triển khai. a. Lập bảng báo cáo kiểm soát tiến ộ

b. Chi phí thực tế cho ến ngày 5: Công việc Chi phí (triệu) A 21 B 22 C 9 D 10 E 12

Lập bảng kiểm soát chi phí dự án. Bài giải: Bài 1:

1) Đề bài yêu cầu: Lập lịch vay trả nợ bằng phương pháp TRẢ NỢ ĐỀU

Ta cần xử lý số liệu trước: + Cọc tiền ất: 100tr

+ Máy móc thiết bị: 200tr + Xây dựng cơ bản: 200tr

Tính Chi phí ầu tư tài sản cố ịnh = Cọc tiền ất + Máy móc thiết bị + Xây dựng cơ bản + Chi phí cố ịnh khác

= 100tr + 200tr + 200tr + 0 = 500tr

+ Đề bài cho thêm: Vốn lưu ộng: 100tr

Tính Chi phí ầu tư ban ầu = Chi phí ầu tư tài sản cố ịnh + Vốn lưu ộng

= 500tr + 100tr = 600tr

Đề bài cho biết, Vốn vay 30% Tính Vốn vay = 600tr x 30% = 180tr Đề

bài cho biết, Lãi vay rd = 10%, vay 5 năm

Yêu cầu lập lịch vay (trả nợ ều)

B1: Nợ ầu kỳ của năm t = Nợ cuối kỳ của năm (t – 1) Vd: Nợ ầu kỳ của năm 2 = Nợ cuối kỳ năm 1

B2: Tính “Lãi phát sinh” = Nợ ầu kỳ của năm t x 10% ;

B3: Tính “Trả nợ” (PMT)

47,48 Điền 47,48 vào dòng “Trả gốc”

B4: “Trả lãi” = “Lãi phát sinh” ở B2, lấy số ở trên iền xuống

B5: Tính “Trả gốc” = Trả nợ - Trả lãi = 47.48 – Trả lãi

B6: Tính “Nợ cuối kỳ” = Nợ ầu kỳ - Trả gốc Ta có bảng LỊCH VAY TRẢ NỢ: Năm 0 1 2 3 4 5 Nợ ầu kỳ 180 150,52 00 82,41 43,17 Lãi phát sinh 18 15,05 11,8 8,24 4,32 lOMoARcPSD| 39099223 Trả nợ 47,48 47,48 47,48 47,48 47,48 + Trả gốc 29,48 32,43 35,68 39,24 43,17 + Trả lãi 18 15,05 11,8 8,24 4,32 Nợ cuối kỳ 180 150,52 118,09 82,41 43,17 0

2) Lập bảng kế hoạch thu nhập (lời – lỗ) -

Đề bài cho Doanh thu Năm 1: 500tr Doanh thu tăng 10% mỗi năm Tự tính -

Đề bài cho Định phí Năm 1: 100tr Định phí tăng 5% mỗi năm Tự tính -

Đề bài cho Biến phí Năm bằng 40% doanh thu mỗi năm Tự tính -

Tính “Khấu hao” = (Máy móc thiết bị + Chi phí sửa chữa) / số năm khấu hao

= (200tr + 200tr) / 7 năm = 57tr / năm -

Tính “Lợi nhuận trước thuế và lãi vay” (EBIT) = Doanh thu – Định phí – Biến phí – Khấu hao -

Dòng “Lãi vay” = Dòng “Trả lãi” ở câu trước -

Tính “Lợi nhuận trước thuế” (EBT) = EBIT – Lãi vay -

Tính “Thuế thu nhập doanh nghiệp” = EBT x 20% (theo ề bài) -

Tính “Lợi nhuận sau thuế” = EBT – Thuế thu nhập doanh nghiệp

Ta có bảng KẾ HOẠCH THU NHẬP LỜI - LỖ: Năm 1 2 3 4 5 Doanh thu 500 550 605 665,5 723,05 Định phí 100 105 110,25 115,7 121,48 Biến phí 200 220 242 266,2 289,22 Khấu hao 57 57 57 57 57

Lợi nhuận trước thuế và lãi vay 143 168 195,75 226,6 255,35 + Lãi vay 18 15,05 11,8 8,24 4,32

+ Lợi nhuận trước thuế 125 152,95 183,95 218,36 251,03

Thuế thu nhập doanh nghiệp 25 30,59 36,79 43,67 50,2

Lợi nhuận sau thuế 100 122,36 147,16 174,69 100,83

3) Lập KẾ HOẠCH DÒNG TIỀN

Lấy số ở Bảng KẾ HOẠCH THU NHẬP LỜI - LỖ ể iền vào.

Đề cho sẵn: Thanh lý tài sản cố ịnh: 50tr (khỏi tính)

Quy tắc: Dòng tiền ròng = Dòng tiền vào – Dòng tiền ra

Điền số vào các dòng phụ rồi cộng lại iền tổng vào dòng I – II – III (Dựa vào số ở những bảng trên + ề bài) Ta

có bảng KẾ HOẠCH DÒNG TIỀN: Năm 0 1 2 3 4 5

I. DÒNG TIỀN VÀO 180 500 550 605 665,5 973,05 - Doanh thu 180 500 550 605 665,5 723,05 - Vốn vay 180

- Thu hồi ất/ cọc 100

- Thu hồi vốn lưu ộng 100

- Thanh lý tài sản cố ịnh 50 II. DÒNG TIỀN RA 600 327,48 403,07 436,52 473,05 508,38

- Chi phí ầu tư ban ầu 600 lOMoARcPSD| 39099223 - Định phí 100 105 110,25 115,7 121,48

- Biến phí 200 220 242 266,2 289,22 - Trả nợ 47,48 47,48 47,48 47,48 47,48 - Thuế TNDN 25 30,59 36,79 43,67 50,2

III. DÒNG TIỀN RÒNG -420 172,52 146,93 168,48 192,45 464,67 Lũy kế 1 + -420 -247,48 -100,55 67,93 260,38 725,05

Hiện giá dòng tiền (NCF / (1+r)^t -420 150,01 111,1 110,7 110,03 231,02 Lũy kế 2 -420 -269,99 -158,88 -48,10 61,93 292,95

NPV = -NCF0 + NCF11+ NCF22+...+ NCFn𝑛 = -420 + 172.52 1+ 146.93 2+ 168.48 3+ 192,45 4 + 464,67 5 = -420 + 712,95 = 292,95 (1+𝑟) (1+𝑟) (1+𝑟) (1+15%) (1+15%) (1+15%) (1+15%) (1+15%)

4) Tính thời gian hoàn vốn

Đề bài cho Lãi kỳ vọng re = 15%

Dòng Lũy kế 1: -420 + 172 = -247,48 ; -247,48 + 146,93 ; ... Dòng Hiện giá dòng tiền: = 150,01 ;,,,

Dòng Lũy kế 2: -420 + 150.01 = -292,24 ; ...

+ Thời gian hoàn vốn phương pháp chưa chiết khấu (dòng Lũy kế 1) = 2 năm ? tháng

• Tính số tháng: 192,45 => 12 tháng 67,93 => 4 tháng

+ Thời gian hoàn vốn phương pháp chiết khấu (dòng Lũy kế 2) = 3 năm ? tháng

• Tính số tháng: 231,02 => 12 tháng 61,93 => 3 tháng Bài 2: 1) Vẽ sơ ồ Gant: Công Thời gian việc 1 2 3 4 5 6 7 8 9 10 11 A x x B x x x C x x D x x x E x x F x x x G x x

2) Công việc găng: A, B, C, D, E, F, G

Công việc có thời gian dự trữ: Không có

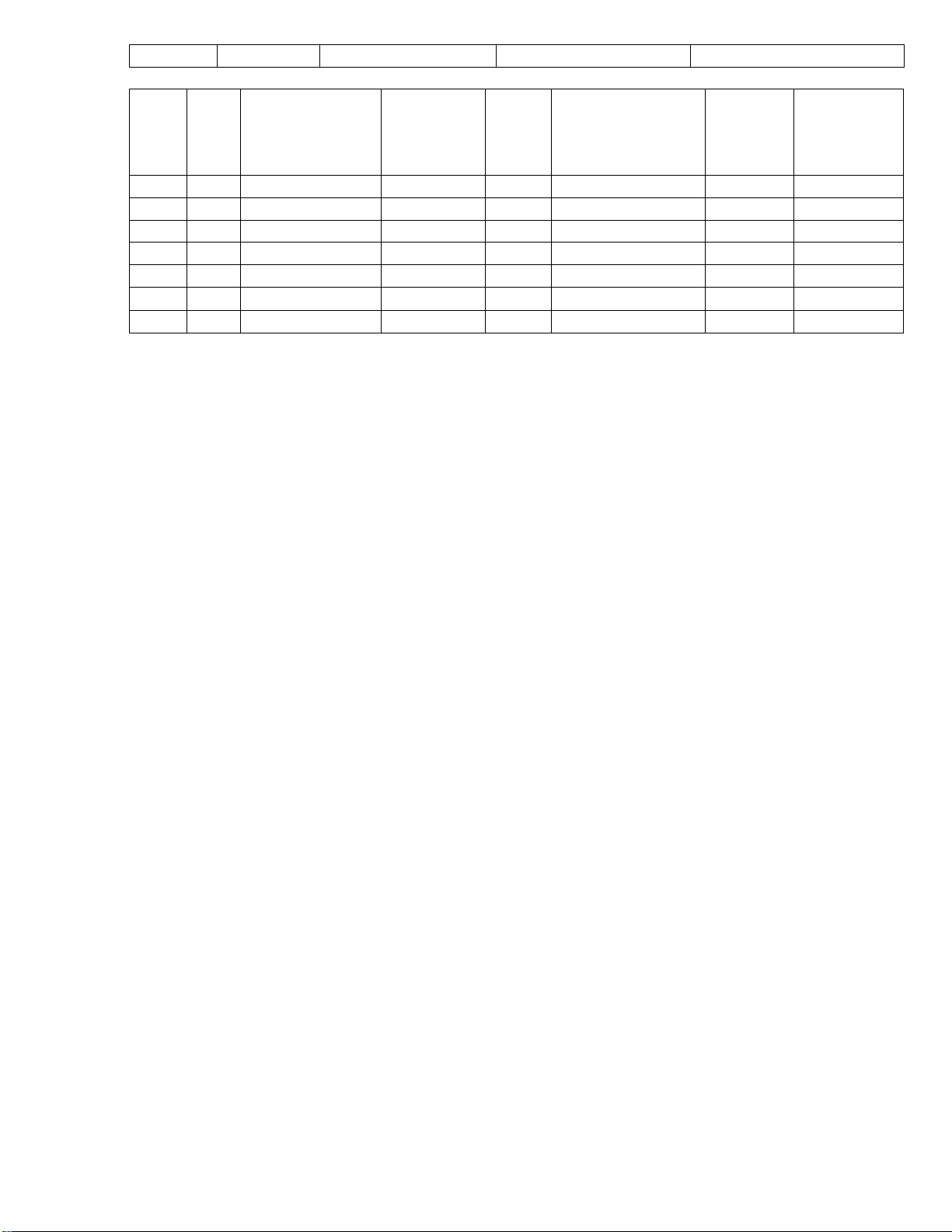

4a) BẢNG BÁO CÁO KIỂM SOÁT TIẾN ĐỘ

Tính từ ngày thứ 5 (theo ề bài)

Công việc Thời gian Mức ộ hoàn thành

Mức ộ hoàn thành thực Chênh lệch (thực theo kế hoạch tế tế - kế hoạch)

(Dựa vào sơ ồ Gant) (Theo ề bài) A 2 100% 100% 0% B 3 100% 100% 0% C 2 100% 100% 0% D 3 67% 70% +3% E 2 50% 50% 0% F 2 0% 0% 0% lOMoARcPSD| 39099223 G 2 0% 0% 0%

4b) BẢNG BÁO CÁO KIỂM SOÁT CHI PHÍ

Công Thời Mức ộ hoàn Mức ộ Chi Chi phí theo kế Chi phí Chênh lệch việc gian thành theo kế hoàn thành phí hoạch = chi phí x thực tế thực tế - kế hoạch thực tế (Đề mức ộ hoàn (Đề cho) hoạch (Câu 4a) (Câu 4a) cho) thành thực tế A 2 100% 100% 20 20 21 +1 B 3 100% 100% 30 30 22 -8 C 2 100% 100% 10 10 9 -1 D 3 67% 70% 15 10.5 10 -0.5 E 2 50% 50% 20 10 12 0 F 2 0% 0% 15 0 0 0 G 2 0% 0% 10 0 0 0