Tài liệu sưu tầm- C3.Bài tập lập BCTC IFRS 18

Tài liệu sưu tầm- C3.Bài tập lập BCTC IFRS 18. Tài liệu tổng hợp được sưu tầm. Mời các bạn tham khảo

Môn: Tài liệu Tổng hợp 3.6 K tài liệu

Trường: Tài liệu khác 3.9 K tài liệu

Tác giả:

Preview text:

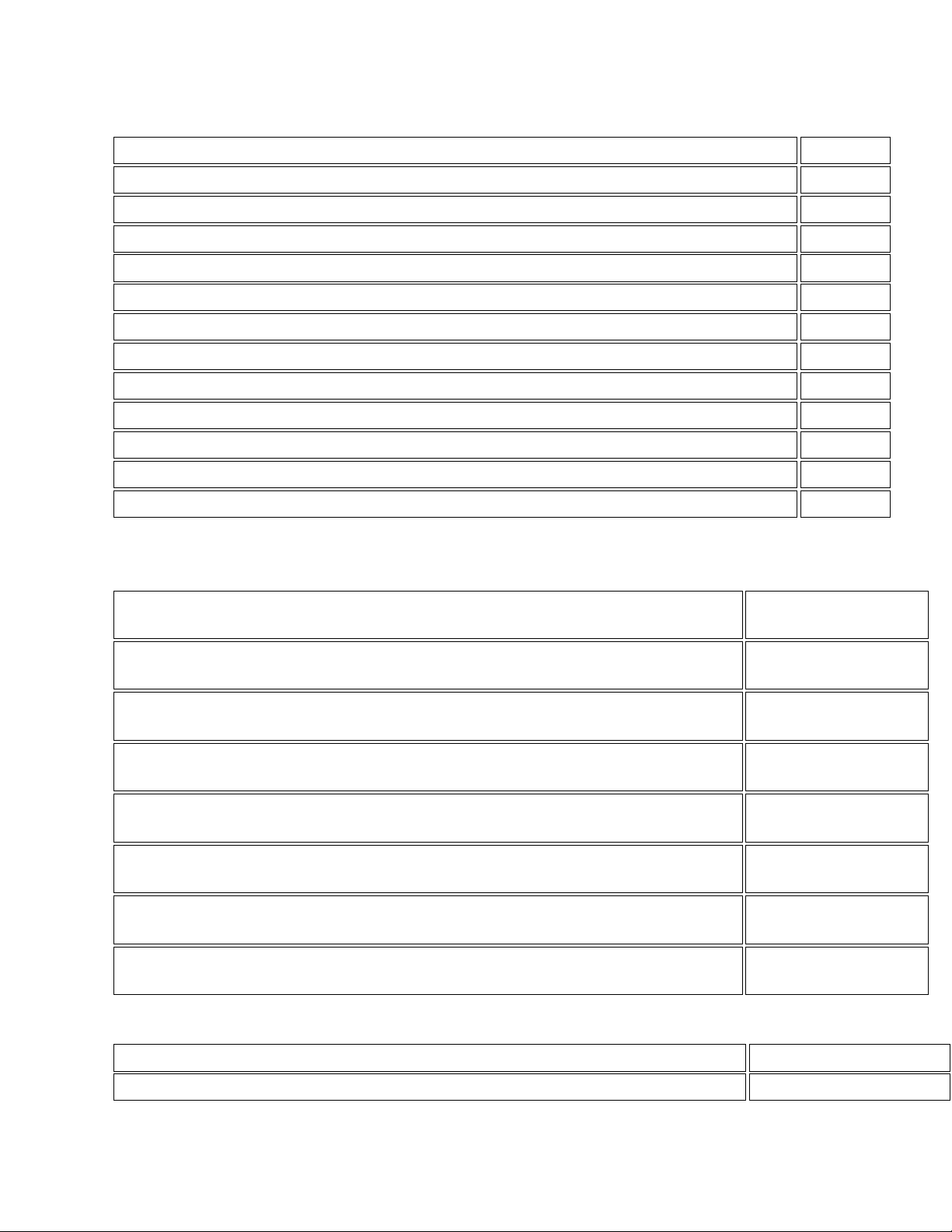

EX 3.1

Total comprehensive income for period ended 30 June 20X7

Lợi nhuận trong năm: 183.000 USD

Lợi nhuận đánh giá lại tài sản: 135.000 – 60.000 = 75.000 USD

Chi phí phát triển trích vào lợi nhuận giữ lại là điều chỉnh kỳ trước, không tính. 183.000+75.000= 258.000

Kết quả: 258.000 USD EX 3.2

Calculate the amounts to be recognised in profit or loss and other comprehensive

income for these transactions at 31 March 20X7. Tài sản 1 – bán:

Giá trị sổ sách = 1.900.000 – (190.000 × 3) = 1.330.000

Giá bán = 1.550.000 → Lãi P&L = 220.000 USD

Tài sản 2 – đánh giá lại:

Giá trị sổ sách = 1.000.000 – 350.000 = 650.000

Giá trị đánh giá lại = 2.000.000 → Lợi nhuận đánh giá lại (OCI) = 1.350.000 USD -> Kết quả:

Profit or Loss: 220.000 USD

Other Comprehensive Income: 1.350.000 USD EX 3.3 Required:

Prepare for Cayman for the year ended 30 September 20X6: (i)

a statement of profit or loss and other comprehensive income; (ii)

a statement of financial position; and (iii)

a statement of changes in equity.

in accordance with IFRS 18 Presentation and Disclosure in Financial Statements.

Noted: You should present operating expenses according to their function.

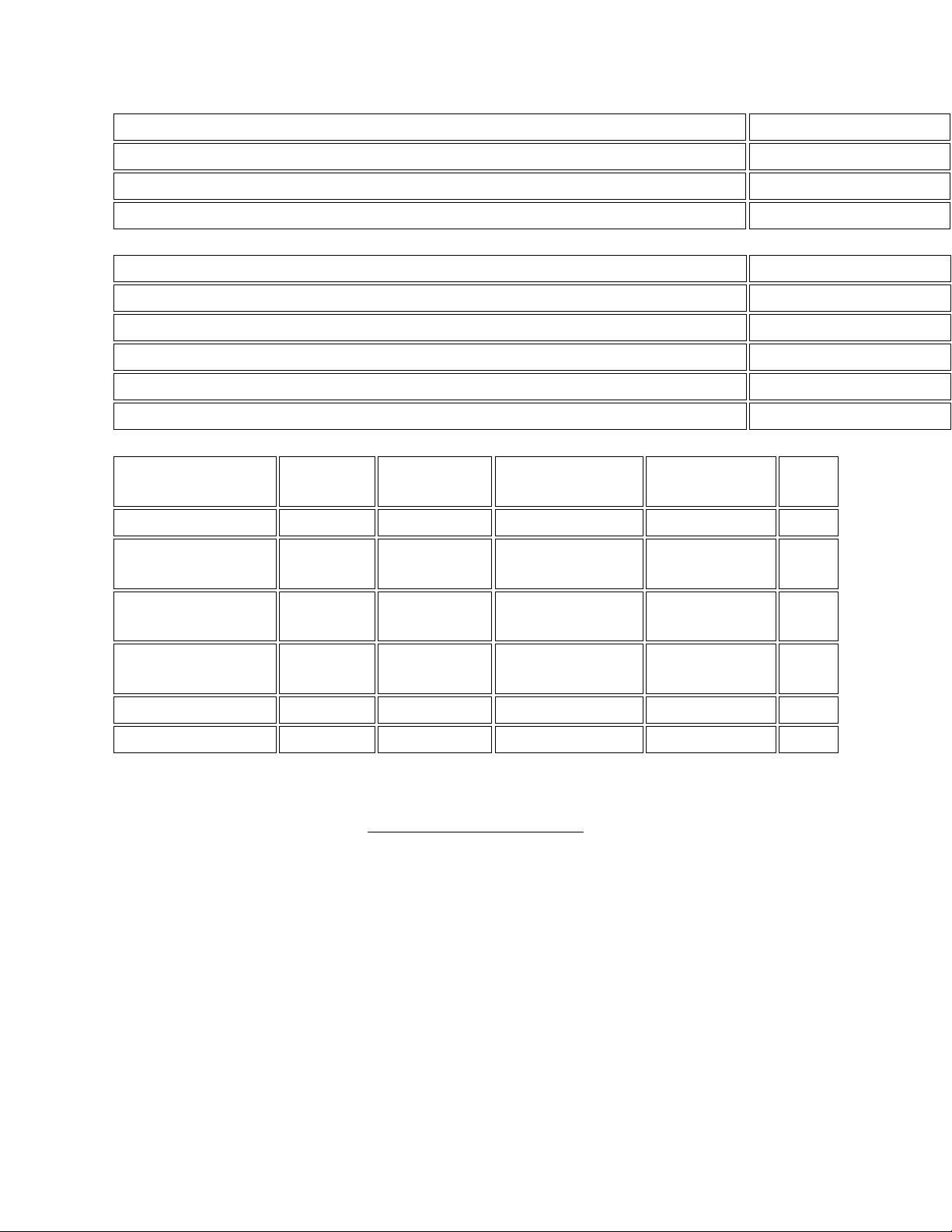

1. Báo cáo Lãi/Lỗ và Thu nhập Toàn diện (Profit or Loss & OCI) Mục $000 Doanh thu 7.388 Giá vốn hàng bán (5.316) Lợi nhuận gộp 2.072 Chi phí bán hàng (711) Chi phí quản lý (871)

Lợi nhuận trước lãi vay 490 Chi phí lãi vay (120)

Lợi nhuận trong năm 370

Thu nhập toàn diện khác (OCI)

Điều chỉnh đánh giá lại đất (250)

Tổng thu nhập toàn diện 120

2. Bảng Cân đối Kế toán (Statement of Financial Position) Tài sản (Assets) Mục $000 Land 5.000 Buildings (net) 2.855 Plant & Equipment (net) 3.880 Inventory 783 Trade Receivables 2.060 Prepayments 90 Tổng tài sản 14.568

Nợ phải trả (Liabilities) Mục $000 Trade Payables 1.120 Mục $000 Accrued Expenses 130 Loan 12% 1.000

Tổng nợ phải trả 2.250

Vốn chủ sở hữu (Equity) Mục $000 Share Capital 11.000 Share Premium 3.000 Revaluation Surplus 1.250 Retained Earnings 1.720

Tổng vốn chủ sở hữu 16.970

3. Báo cáo Thay đổi Vốn Chủ sở hữu (Statement of Changes in Equity) Mục Share Share Revaluation Retained Tổng capital premium surplus earnings Số dư 1/10/X5 7.000 2.000 1.500 1.570 12.070 Phát hành cổ phiếu mới 4.000 1.000 – – 5.000 Lợi nhuận trong – năm – – 370 370 OCI – đánh giá lại – đất – (250) – (250) Cổ tức tạm ứng – – – (220) (220) Số dư 30/9/X6 11.000 3.000 1.250 1.720 16.970 EX3.4 Required:

Prepare the statement of profit or loss and other comprehensive

(a) income for the year ended 30 September 20X6, classifying (12 marks)

operating expenses by function.

Prepare the statement of changes in equity as at 30 September (b) (3 marks) 20X6.

Prepare the statement of financial position as at 30 September (c) (10 marks) 20X6.

(a) Báo cáo Lãi/Lỗ và Thu nhập Toàn diện (chi phí theo chức năng) Mục $000 Doanh thu 297.500 Giá vốn hàng bán: Hàng tồn kho đầu kỳ 20.000

Cộng: Giá vốn hàng bán / mua trong kỳ 204.000

Trừ: Hàng tồn kho cuối kỳ (20.000)

Khấu hao và điều chỉnh tài sản thanh lý 13.720 + 1.500 = 15.220

Khấu hao chi phí phát triển đã vốn hóa 4.000

Tổng giá vốn hàng bán 223.220 Lợi nhuận gộp 74.280 Chi phí bán hàng 14.500 Chi phí quản lý

22.200 + 400 (dự phòng kiện tụng) = 22.600

Chi phí nghiên cứu & phát triển (research) 1.400

Lợi nhuận trước lãi vay và thuế 36.780

Chi phí tài chính – cổ phiếu ưu đãi 800 Lãi vay ngân hàng 200

Lợi nhuận trước thuế 35.780 Chi phí thuế thu nhập (11.600)

Lợi nhuận trong năm 24.180

Thu nhập toàn diện khác:

Lỗ đánh giá lại tài sản (7.000)

Tổng thu nhập toàn diện 17.180

(b) Báo cáo Thay đổi Vốn Chủ sở hữu (30/9/20X6) Vốn cổ

Thặng dư cổ Dự phòng đánh Lợi nhuận Mục Tổng phần phần giá lại giữ lại Số dư 1/10/X5 50.000 – 10.000 30.300 90.300

Phát hành cổ phiếu ưu đãi – – – – 20.000 Lợi nhuận trong năm – – – 24.180 24.180

Thu nhập toàn diện khác – đánh – giá lại tài sản – (7.000) – (7.000) Cổ tức đã trả – – – (6.800) (6.800) Số dư 30/9/X6 50.000 – 3.000 47.680 100.680

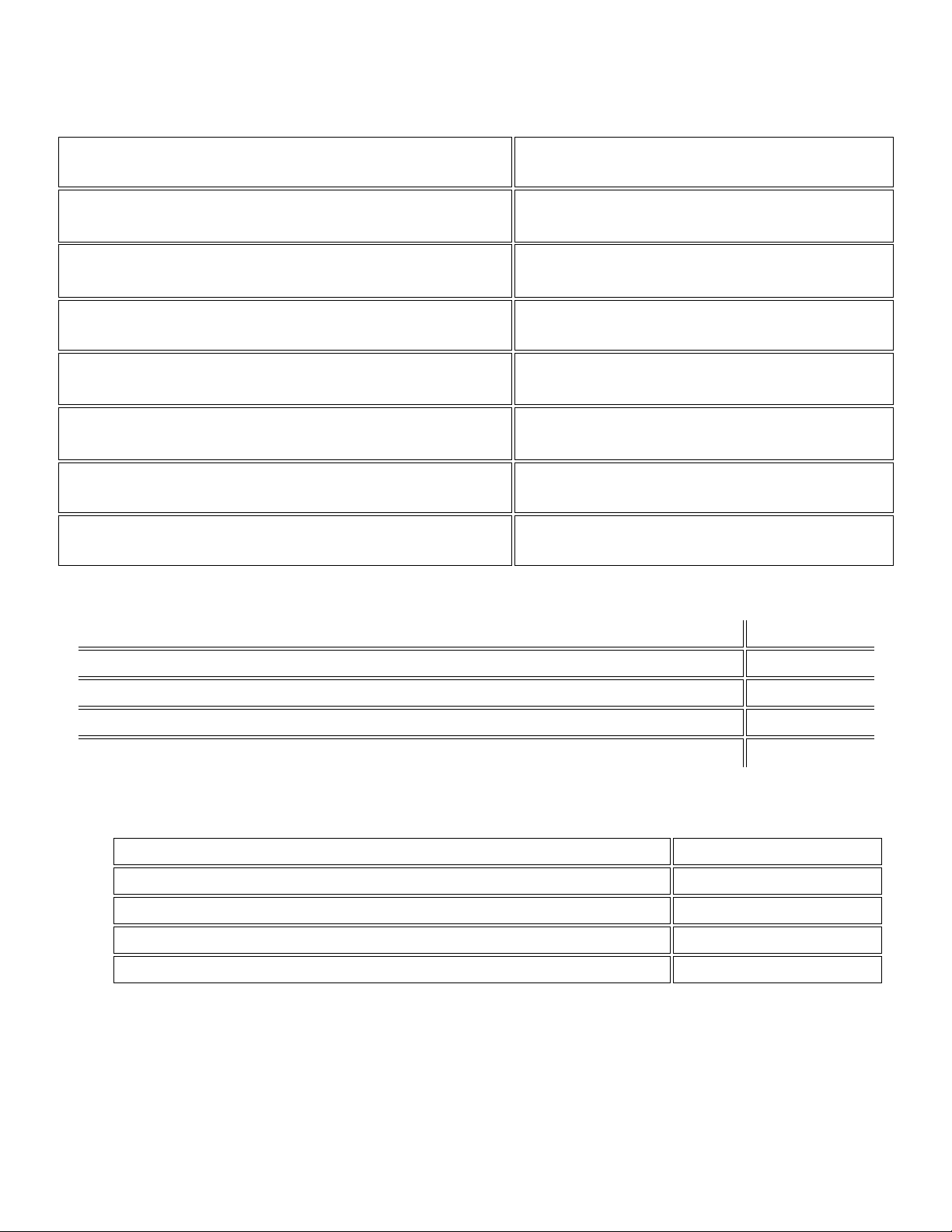

(c) Bảng Cân đối Kế toán (30/9/20X6) Mục $000

Tài sản – bất động sản (đã đánh giá lại) 43.000

Máy móc, thiết bị (sau khấu hao) 68.600 – 13.720 = 54.880

Chi phí phát triển đã vốn hóa

20.000 + 4.800 – 4.000 = 20.800 Hàng tồn kho 20.000 Phải thu khách hàng 43.100 Tiền mặt / Ngân hàng 1.300 Tổng tài sản 183.080 Nợ phải trả Mục $000

Phải trả & dự phòng 23.800

Cổ phiếu ưu đãi phải trả (redeemable) 20.000 Lãi vay phải trả 200

Thuế thu nhập phải trả 11.600

Tổng nợ phải trả 55.600 Vốn chủ sở hữu Mục $000 Vốn cổ phần 50.000 Dự phòng đánh giá lại 3.000 Lợi nhuận giữ lại 47.680 Tổng vốn chủ sở hữu 100.680

Tổng nợ + vốn chủ sở hữu = 183.080

Document Outline

- EX 3.3

- Required:

- EX3.4

- Required:

Tài liệu liên quan:

-

Ung dung game hoa trong cac chien dich MKT

28 14 -

Bao cao Chi so TMDT Viet Nam 2025

31 16 -

Thông tư quy định về việc phân quyền, phân cấp và phân định thẩm quyền quản lý nhà nước về giáo dục cho chính quyền địa phương

33 17 -

Nghị quyết về phát huy các giá trị di sản văn hóa gắn với phát triên du lịch bền vững tỉnh Khánh Hòa đến năm 2025, định hướng đến năm 2030

34 17 -

Quyết định phê duyệt Chiến lược phát triển du lịch Việt Nam đến năm 2030

21 11