Tài liệu tham khảo Báo cáo thực tập

Tài liệu tham khảo Báo cáo thực tập. Tài liệu tổng hợp được sưu tầm. Mời các bạn tham khảo

Môn: Kinh tế lượng (BMA2023) 17 tài liệu

Trường: Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh 1.5 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD|19895838

5. K184091138 K18409 BC Luu Thi Ngoc Anh

Báo cáo thực tập (Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh) Scan to open on Studocu

Studocu is not sponsored or endorsed by any college or university

Downloaded by Nh? Ph?m Th? Minh (nhuptm22403c@st.uel.edu.vn) lOMoARcPSD|19895838

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

KHOA KẾ TOÁN – KIỂM TOÁN

---------------------------- BÁO CÁO THỰC TẬP

QUY TRÌNH KIỂM TOÁN TÀI SẢN CỐ ĐỊNH

TẠI CÔNG TY TNHH PWC VIỆT NAM

GVHD: TS. Nguyễn Vĩnh Khương SVTH: Lưu Thị Ngọc Anh MSSV: K184091138 Lớp: K18409 TP. HCM, 03/2022

Downloaded by Nh? Ph?m Th? Minh (nhuptm22403c@st.uel.edu.vn) lOMoARcPSD|19895838 LỜI CẢM ƠN

Lời đầu tiên, tôi xin gửi lời chân thành biết ơn tới thầy cô, các anh chị đồng nghiệp

và bạn bè đã đồng hành để tôi có thể hoàn thành Báo cáo thực tập cũng như kì thực tập một

cách trọn vẹn – thành công. Để hoàn thành Báo cáo thực tập chuyên đề “Quy trình kiểm

toán Tài sản cố định tại công ty TNHH PwC”, tôi nhận thức đó không chỉ là những nỗ lực

của riêng cá nhân mình mà còn là rất nhiều sự chỉ dẫn, hỗ trợ tận tình từ nhiều bên trong ba tháng thực tập.

Quá trình bốn năm học tập tích lũy kiến thức, tôi xin được gửi lời cám ơn chân thành

nhất đến quý thầy cô khoa Kế toán – Kiểm toán nói riêng và trường Đại học Kinh tế - Luật

nói chung vì thầy cô chính là người đã truyền đạt cho chúng em những kiến thức quý giá

về cả chuyên môn và cả những bài học làm người, bằng tất cả niềm tin yêu và nhiệt huyết.

Đó là hành trang vô giá của chúng em trên những bước đường sự nghiệp đầu tiên và mãi sau này.

Đặc biệt, tôi xin gửi lời cám ơn đến Tiến sĩ Nguyễn Vĩnh Khương– Giảng viên

hướng dẫn, người đã tậm tâm chỉ bảo, nhận xét, hướng dẫn để em có thể hoàn thành Báo

cáo thực tập của mình thật tốt. Với kinh nghiệm còn hạn hẹp cũng những hạn chế về kiến

thức, sự giúp đỡ tận tình của thầy là cơ hội để tôi có thể nhìn thấy những thiếu sót và hoàn

thiện bản thân mình nhiều hơn.

Đồng thời, tôi cũng xin gửi lời cảm ơn chân thành nhất tới Ban lãnh đạo, cùng với

các anh chị tại Công ty TNHH PwC Việt Nam đã tạo điều kiện cho việc thu thập các chính

sách, quy định của công ty cũng như thu thập hồ sơ kiểm toán để khảo sát phục vụ cho việc

hoàn thành chuyên đề, đồng thời cũng nhiệt tình hướng dẫn về chuyên môn, nghiệp vụ và

tạo nhiều điều kiện thuận lợi cho tôi được tiếp cận thực tế công việc kiểm toán trong suốt

quá trình thực tập tại công ty. Cũng chính nhờ những sự giúp đỡ đó đã giúp tôi hoàn thành

chuyên đề thực tập này.

Báo cáo thực tập được thực hiện trong vòng ba tháng, cùng với sự hạn hẹp về kiến

thức và kinh nghiệm của bản thân, sẽ không tránh khỏi chứa đựng những sai sót. Rất mong

quý thầy cô cùng các anh chị góp ý để bài báo cáo của tôi có thể trở nên hoàn thiện hơn. Trân trọng i

Downloaded by Nh? Ph?m Th? Minh (nhuptm22403c@st.uel.edu.vn) lOMoARcPSD|19895838

NHẬT KÝ THỰC TẬP Thông tin chung

Họ và tên sinh viên: Lưu Thị Ngọc Anh Lớp: K18409 MSSV: K18409

Ngày tháng năm sinh: 25/10/2000

Giảng viên hướng dẫn: ThS. Nguyễn Vĩnh Khương

Tên đơn vị thực tập: Công ty TNHH PwC Việt Nam

Địa chỉ: 29 Lê Duẩn, phường Bến Nghé, Quận 1, Thành phố Hồ Chí Minh

Phòng/ Bộ phận thực tập: Kiểm toán và dịch vụ đảm bảo

Cán bộ hướng dẫn thực tập tại doanh nghiệp:

Vị trí thực tập: Trợ lý kiểm toán

Lịch thực tập: 04/01/2022 – 04/04/2022

Nội dung nhật kí thực tập: STT Tuần Nội dung thực tập Định giá của SV về kết quả của công việc thực tập 1 04/01/2022

Đến công ty nhận laptop và đồ dùng nhân Hoàn thành xuất sắc – viên 07/01/2022

Trainning online: Văn hóa công ty, chế độ

nhân viên, IT, phúc lợi, các ứng dụng hỗ trợ

Trainning chuyên ngành: Các công việc

kiểm toán, Kiểm toán các phần hành Tiền, Tài sản cố định, 2 10/01/2022

Được đào tạo kiến thức về: Kiểm kê, thư Hoàn thành xuất sắc –

xác nhận, hệ thống Icore, 14/01/2022

Các thủ tục kiểm toán đối với tài sản cố

định, nguồn vốn, Chi phí bán hang, chi

phí quản lý doanh nghiệp, chi phí khác,

doanh thu khác, tiền lương

Làm quen với môi trường văn phòng, hỗ

trợ các anh chị trong các công việc ii

Downloaded by Nh? Ph?m Th? Minh (nhuptm22403c@st.uel.edu.vn) lOMoARcPSD|19895838

admin của NCD An Khang Joint Stock Company 3 17/01/2022

Job The 21st Century: Thực hiện các phần Hoàn thành xuất sắc

-21/01/2022 hành: Tiền và tương đương tiền, Nợ phải

thu, Nợ phải trả, tài sản cố định, Nguồn vốn 4 24/01/2022

Job Nova Nam A VietNam: Thực hiện các Hoàn thành xuất sắc –

phần hành: Tiền và tương đương tiền, Nợ 28/01/2022

phải thu, Nợ phải trả, Tài sản cố định,

Nguồn vốn, Các bên liên quan, Chi phí

khác, Thu nhập khác, Chi phí trả trước 5

07/02/2022- Job Giga electronic: Thực hiện các phần Hoàn thành xuất sắc 11/02/2022

hành: Tiền và tương đương tiền , Nợ phải

thu, Nợ phải trả, Tài sản cố định, Nguồn

vốn, Các bên liên quan, Chi phí khác, Thu

nhập, Chi phí tài chính, Doanh thu tài chính 6 14/02/2022-

Job Cotec HealthCare JSC - Dong Nai 2 Hoàn thành xuất sắc 18/02/2022

Hospital: Tiền và tương đương tiền; Phải

trả người bán; trả trước cho người bán; Chi

phí trả trước; phải trả khác; Chi phí bán

hàng; chi phí quản lý doanh nghiệp; Phải trả khác; nguồn vốn 7

21/02/2022- Job Pure Fresh Vietnam : Tiền và tương Hoàn thành xuất sắc 25/02/2022

đương tiền; Phải trả người bán; trả trước

cho người bán; Chi phí trả trước; phải trả

khác; Chi phí bán hàng; chi phí quản lý

doanh nghiệp; Phải trả khác; nguồn vốn 8 28/02/2022-

Job Exotissimo travel Vietnam và Hoàn thành xuất sắc 04/03/2022

Exotissimo Agency: Phải trả người bán; trả

trước cho người bán; Chi phí trả trước;

phải trả khác; Chi phí bán hàng; chi phí

quản lý doanh nghiệp; Phải trả khác; nguồn vốn iii

Downloaded by Nh? Ph?m Th? Minh (nhuptm22403c@st.uel.edu.vn) lOMoARcPSD|19895838

NHẬN XÉT CỦA ĐƠN VỊ THỰC TẬP

Họ và tên SV thực tập: Lưu Thị Ngọc Anh MSSV: K184091138

Lớp: K18409 Trường Đại học Kinh tế - Luật

Đã thực tập tại Phòng:

Từ thời gian: 04/01/2022 đến 04/04/2022 Nhận xét chung

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

TP HCM, ngày …. Tháng …. Năm 20…

Xác nhận của đơn vị thực tập (Ký và ghi rõ họ tên) iv

Downloaded by Nh? Ph?m Th? Minh (nhuptm22403c@st.uel.edu.vn) lOMoARcPSD|19895838

NHẬN XÉT CỦA GIẢNG VIÊN HƯỚNG DẪN

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

……………………………………………………………………………………………… v

Downloaded by Nh? Ph?m Th? Minh (nhuptm22403c@st.uel.edu.vn) lOMoARcPSD|19895838

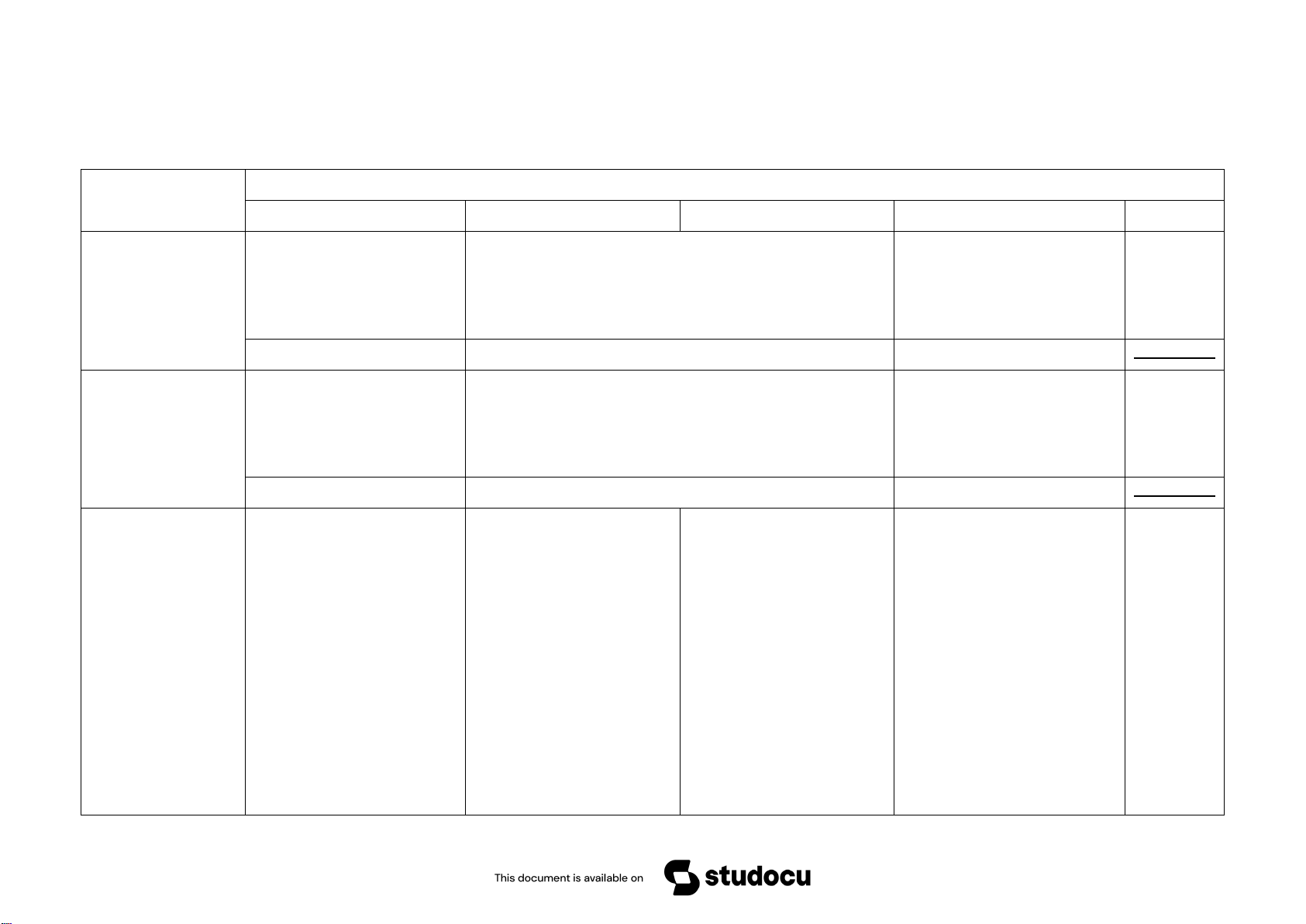

PHIẾU ĐÁNH GIÁ BÁO CÁO THỰC TẬP - ĐỀ TÀI: HỆ THỐNG KIỂM SOÁT NỘI BỘ Điểm từng phần

Không đạt yêu cầu Cần cải thiện Đạt yêu cầu Xuất sắc Tổng điểm Chương mở đầu

Nội dung chương mở đầu Chương mở đầu gồm đầy đủ nội dung, xác định được mục Chương mở đầu trình bày đầy

không đầy đủ, không xác định tiêu, đối tượng và phạm vi của đề tài. Các góp ý của GVHD đủ, mạch lạc. Xác định rõ ràng

được mục tiêu, đối tượng và đa số được cải thiện.

và thuyết phục mục tiêu, đối phạm vi của đề tài.

Một số điểm trình bày chưa logic.

tượng và phạm vi của đề tài. 0 - 0.2 0.25 - 0.4 0.45 - 0.5 / 0.5

Giới thiệu về doanh Giới thiệu về doanh nghiệp Giới thiệu về doanh nghiệp đầy đủ, nhưng một số nội dung Giới thiệu về doanh nghiệp đầy nghiệp không đầy đủ.

còn sơ sài hoặc trình bày không có chọn lọc.

đủ, thể hiện sự am hiểu về

ngành nghề, lĩnh vực hoạt động

và cơ cấu của doanh nghiệp. 0 - 0.4 0.5 - 0.8 0.9 - 1.0 / 1.0

Thực tế tại doanh Chỉ sao chép chứng từ, sổ Trình bày được mục tiêu, đặc Vận dụng được các nguyên Vận dụng các nguyên tắc của nghiệp

sách và tài liệu liên quan. điểm, rủi ro và hoạt động tắc của COSO để trình bày COSO để trình bày đặc điểm hệ

Không có sự kết nối và logic. kiểm soát tại quy trình, đặc điểm hệ thống kiểm soát thống kiểm soát nội bộ tại đơn

nhưng không có liên hệ với nội bộ tại đơn vị. Trình bày vị. Trình bày được mục tiêu, HOẶC

các thành phần khác của hệ được mục tiêu, đặc điểm, rủi đặc điểm, rủi ro và hoạt động

Chỉ sao chép từ lý thuyết, thống kiểm soát nội bộ.

ro và hoạt động kiểm soát tại kiểm soát tại quy trình. Các nội

không có tài liệu minh họa.

Nhiều điểm chưa kết nối, quy trình. Nhìn chung thể dung có tính kết nối, các phân

chưa có giải thích và phân hiện sự kết nối và logic trong tích đầy đủ, logic và thuyết tích. nội dung. phục.

Một số tài liệu không được Một vài điểm chưa được Tài liệu minh họa đầy đủ, rõ

minh họa. Nhiều số liệu, trình bày hoặc giải thích. ràng và thuyết phục.

thông tin được trình bày Nhìn chung tài liệu được vi

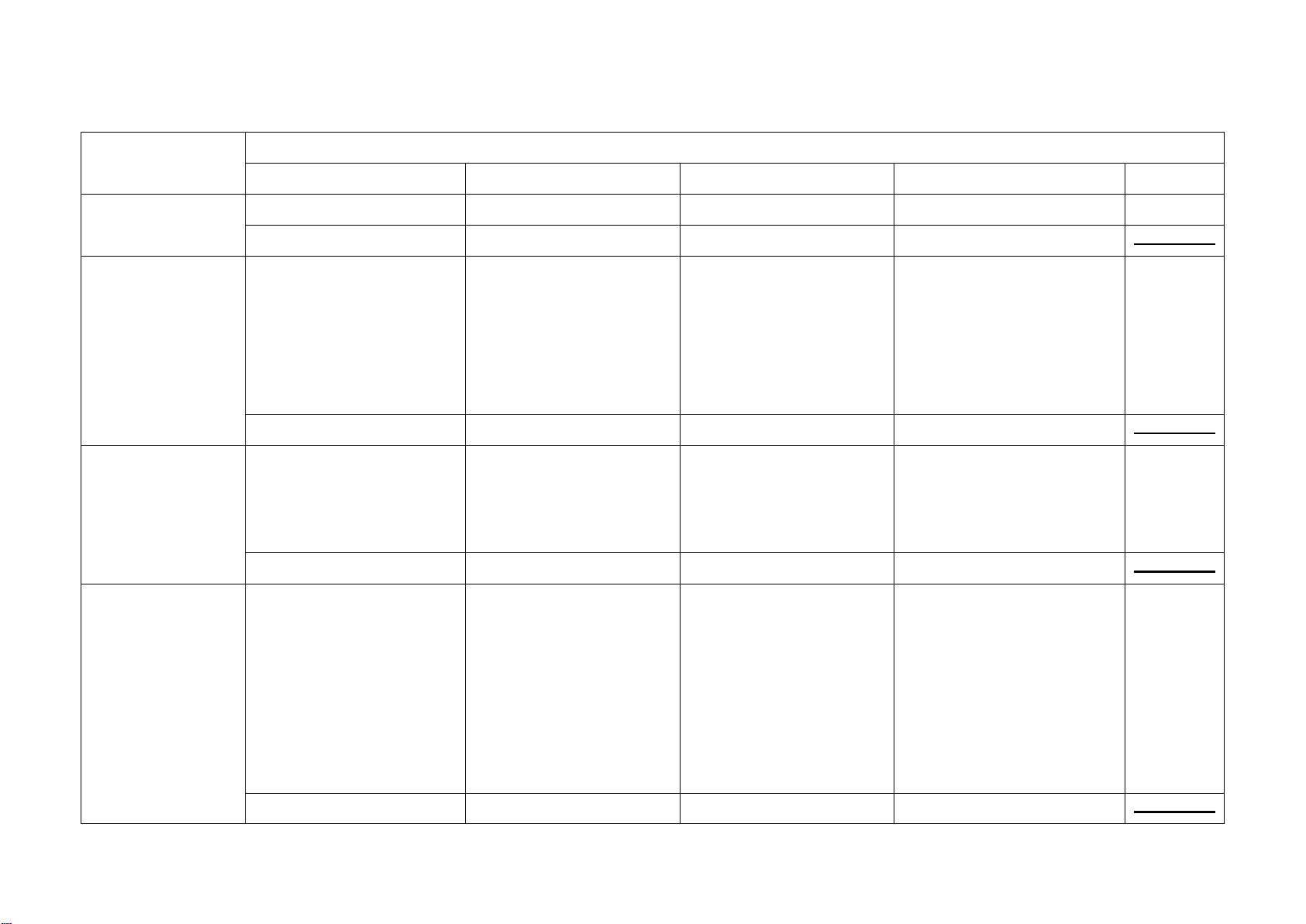

Downloaded by Nh? Ph?m Th? Minh (nhuptm22403c@st.uel.edu.vn) lOMoARcPSD|19895838 Điểm từng phần

Không đạt yêu cầu Cần cải thiện Đạt yêu cầu Xuất sắc Tổng điểm

thừa, thiếu hoặc chưa khớp. minh họa đầy đủ. 0 - 1.6 2.0 - 2.4 2.8 - 3.2 3.6 - 4.0 / 3.0

Nhận xét, kiến nghị

Nhận xét, kiến nghị không Nhận xét có liên quan đến Nhận xét có liên quan đến Nhận xét mang tính phản biện,

liên quan đến vấn đề nghiên đối tượng của đề tài nhưng có vấn đề nghiên cứu cụ thể. Có có sự kết nối so sánh giữa thực

cứu HOẶC Nhận xét, kiến mang tính rập khuôn. Kiến sự so sánh giữa thực trạng tế và lý thuyết một cách logic,

nghị còn chung chung, chưa nghị còn chung chung, chưa diễn ra ở đơn vị và lý thuyết. hoàn chỉnh. Các kiến nghị xác

cụ thể. Chưa liên quan trực thực tế.

Một số kiến nghị gắn liền với thực và gắn liền với vấn đề thực

tiếp đến vấn đề nghiên cứu. vấn đề cụ thể. tế. 0 - 0.6 0.75 - 0.9 1.0 - 1.2 1.35 - 1.5 / 1.5

Hình thức trình bày Hình thức trình bày không Hình thức trình bày nhìn Hình thức trình bày nhìn Hình thức trình bày phù hợp,

phù hợp với yêu cầu chung.

chung phù hợp. Bố cục phù chung phù hợp. Bố cục logic. không có lỗi chính tả và lỗi

hợp. Còn một số lỗi chính tả, Rất ít lỗi chính tả, lỗi trình trình bày. Bố cục phù hợp, hài lỗi trình bày. bày. hòa giữa các phần. 0 - 0.4 0.5 - 0.6 0.7 - 0.8 0.9 - 1.0 / 1.0

Kĩ năng quản lý Thường xuyên trễ các hạn nộp Trễ hạn một số lần nộp bài Luôn nộp bài đúng hạn. Tự Luôn nộp bài đúng hạn. Tự lập công việc bài quá trình.

quá trình. SV có thể tự quản lập kế hoạch, quản lý thời kế hoạch, quản lý thời gian và

SV chỉ làm việc dưới sự lý thời gian và tìm số liệu độc gian và tìm số liệu độc lập, tìm số liệu độc lập.

hướng dẫn lặp lại của GV.

lập. Tuy nhiên, vẫn cần sự dưới sự hướng dẫn của Luôn chủ động đưa ra giải pháp

Quá trình thực tập không đạt nhắc nhở của GVHD. GVHD khi cần thiết.

cho các vấn đề khó khăn một

yêu cầu của đơn vị thực tập.

Nhận được phản hồi tích cực Nhận được phản hồi tích cực cách độc lập.

từ đơn vị thực tập, với một số từ đơn vị thực tập.

Nhận được phản hồi tích cực từ điểm cần cải thiện. đơn vị thực tập. 0 - 0.4 0.5 - 0.6 0.7 - 0.8 0.9 - 1.0 / 1.0 vii

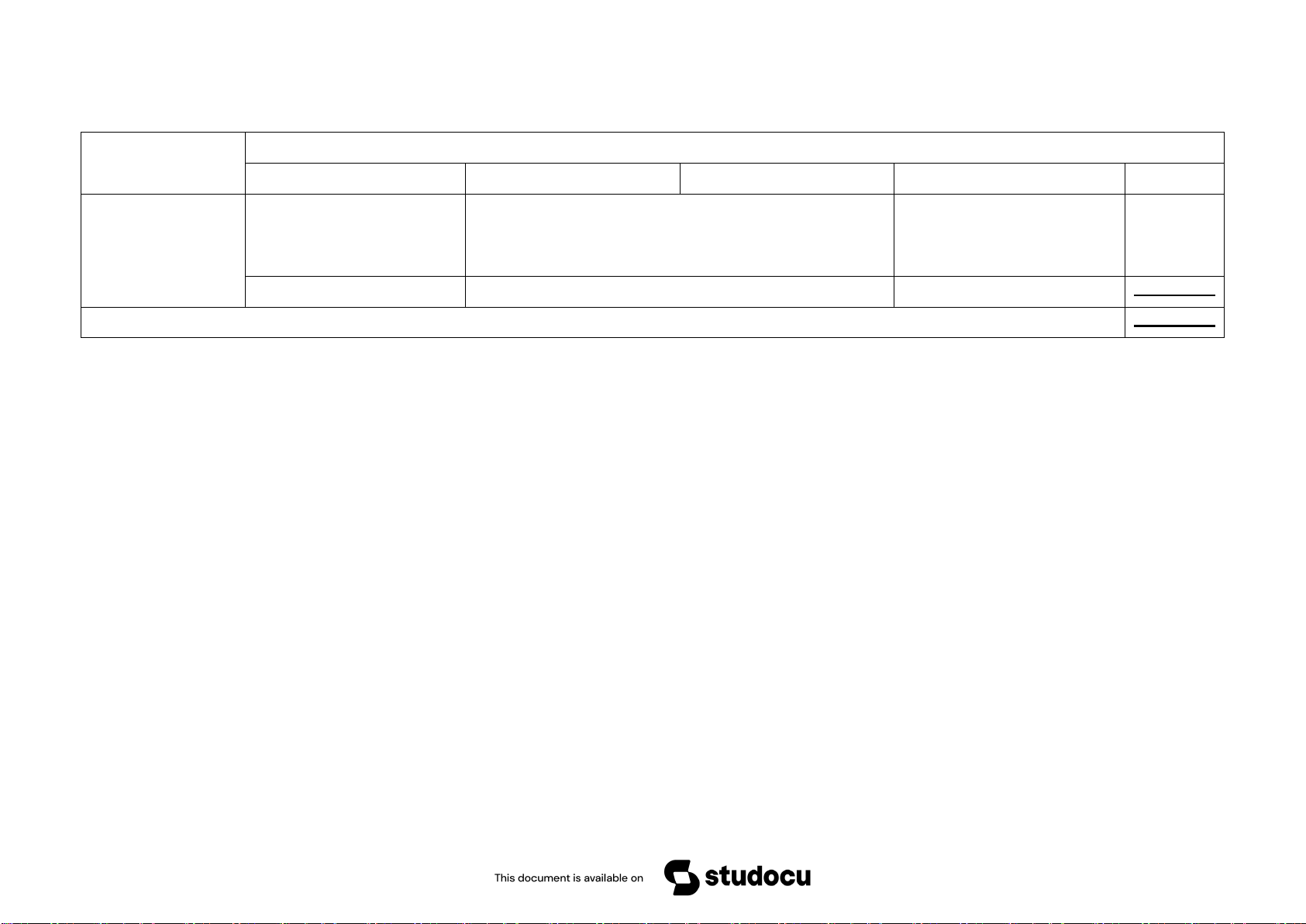

Downloaded by Nh? Ph?m Th? Minh (nhuptm22403c@st.uel.edu.vn) lOMoARcPSD|19895838 Điểm từng phần

Không đạt yêu cầu Cần cải thiện Đạt yêu cầu Xuất sắc Tổng điểm

Tinh thần, thái độ Không tuân thủ nội quy. Thường xuyên gặp GVHD, nhưng đôi lúc không tập trung Luôn thể hiện nỗ lực và cam kết làm việc

Không nỗ lực/ rất ít nỗ lực cho BCTT. với BCTT.

trong việc hoàn thành BCTT. 0 - 0.4 0.5 - 0.8 0.9 - 1.0 / 1.0 TỔNG / 10

TP. Hồ Chí Minh, ngày 02 tháng 03 năm 2022

GIẢNG VIÊN HƯỚNG DẪN

TS. NGUYỄN VĨNH KHƯƠNG viii

Downloaded by Nh? Ph?m Th? Minh (nhuptm22403c@st.uel.edu.vn) lOMoARcPSD|19895838

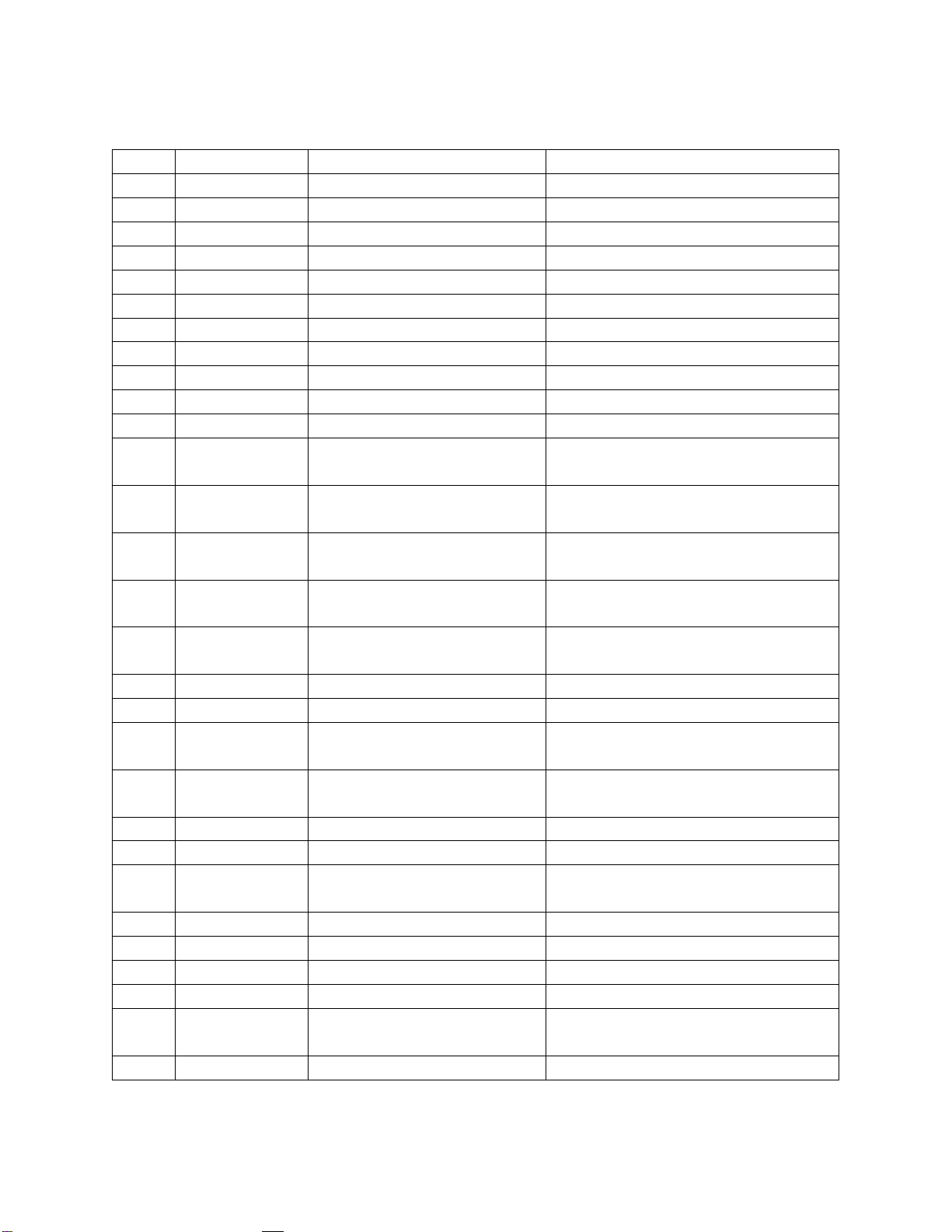

DANH MỤC VIẾT TẮT STT Từ viết tắt Tên tiếng anh

Nghĩa của từ viết tắt 1 GVHD Giảng viên hướng dẫn 2 TNHH Trách nhiệm hữu hạn 3 BCTC Báo cáo tài chính 4 TSCĐ Tài sản cố định 5 KTV Kiểm toán viên 6 GDCK Giao dịch chứng khoán 7 TT45 Thông tư 45 8 TT200 Thông tư 200 9 M&A Mergers and acquisitions Mua bán và sáp nhập 10 FDI Foreign direct investment

Đầu tư trực tiếp nước ngoài 11 HR Human Resources Nguồn nhân lực 12 ESG Environmental, social and

Môi Trường, Xã Hội & Quản Trị corporate governance Doanh Nghiệp 13 IFRS International Financial

Chuẩn mực Báo cáo Tài chính Reporting Standards Quốc tế 14 ODA Official development

Hỗ trợ Phát triển Chính thức assistance 15 VAS Vietnam Accounting

Chuẩn mực kế toán Việt Nam Standards 16 ISA International Standards on

Chuẩn mực Kiểm toán Quốc tế Auditing 17 CEO Chief Executive Officer

Tổng giám đốc điều hành 18 MUS Monetary-unit sampling

Chọn mẫu theo đơn vị tiền tệ 19 PIE Public Interest Entity

Doanh nghiệp hoạt động vì lợi nhuận 20 Non PIE Non-Public Interest Entity

Doanh nghiệp hoạt động không vì lợi nhuận 21 OM Overall materiality 22 PM Performance materiality

Mức trọng yếu thực hiện 23 SUM Summary of uncorrected

Rủi ro tổng sai sót giao dịch có misstatements thể chấp nhận 24 A Accuracy

Chính xác, đánh giá và phân bổ 25 E/O Existence/Occurrence Quyền và nghĩa vụ 26 C Classification Phân loại và trình bày 27 CO Completeness Đầy đủ 28 PD Presentation and Công bố, thuyết minh Disclosure 29 FAR Fixed asset register

Bảng danh mục Tài sản cố định ix

Downloaded by Nh? Ph?m Th? Minh (nhuptm22403c@st.uel.edu.vn) lOMoARcPSD|19895838 MỤC LỤC

CHƯƠNG MỞ ĐẦU ................................................................................................................................... 1

1. Lý do chọn đề tài ................................................................................................................................... 1

2. Mục tiêu nghiên cứu ............................................................................................................................. 2

3. Phương pháp nghiên cứu ...................................................................................................................... 2

4. Đối tượng và phạm vi nghiên cứu ......................................................................................................... 2

5. Bố cục đề tài.......................................................................................................................................... 2

CHƯƠNG 1: GIỚI THIỆU TỔNG QUAN VỀ CÔNG TY TNHH PWC VIỆT NAM ........................ 3

1.1. Giới thiệu chung ............................................................................................................................... 3

1.1.1 Lịch sử hình thành và phát triển của công ty TNHH PwC Việt Nam .......................................... 4

1.1.2 Loại hình công ty ......................................................................................................................... 4

1.1.3 Quy mô công ty ............................................................................................................................ 4

1.1.4 Các dịch vụ cung cấp tại công ty TNHH PwC Việt Nam ............................................................ 5

1.2 Tổ chức bộ máy quản lý ................................................................................................................... 6

1.3 Quy mô và tình hình kinh doanh ..................................................................................................... 7

1.3.1 Tệp khách hàng chính .................................................................................................................. 7

1.3.2 Tình hình kinh doanh ................................................................................................................... 7

CHƯƠNG 2: GIỚI THIỆU VỀ QUY TRÌNH KIỂM TOÁN BCTC VÀ QUY TRÌNH KIỂM TOÁN

PHẦN HÀNH TÀI SẢN CỐ ĐỊNH CỦA CÔNG TY TNHH PWC VIỆT NAM ................................. 8

2.1 Khái quát khoản mục ....................................................................................................................... 8

2.1.1 Mục tiêu kiểm toán đối với khoản mục...................................................................................... 13

2.1.2 Các rủi ro và sai sót thường gặp phải ......................................................................................... 13

2.2 Quy trình kiểm toán chung tại Công ty TNHH PwC Việt Nam ................................................. 14

2.3 Quy trình kiểm toán khoản mục Tài sản cố định tại Công ty TNHH PwC Việt Nam .............. 19

2.3.1 Lên lịch trình làm việc lập biểu chỉ đạo (Leadsheet) ................................................................. 19

2.3.2 Tài liệu cần khách hàng cung cấp để kiểm toán ......................................................................... 20

2.3.3 Tìm hiểu và cập nhật thông tin về chính sách TSCĐ của khách hàng ....................................... 21

2.3.4 Thủ tục kiểm soát (nếu rủi ro đáng kể) ...................................................................................... 22

2.3.5 Kiểm tra biến động tăng, biến động giảm TSCĐ trong kì ......................................................... 23

2.3.6 Kiểm tra chi phí khấu hao .......................................................................................................... 25

2.3.7 Xem xét chi phí sửa chữa và duy trì tài sản ............................................................................... 28

2.3.8 Xem xét chính sách bảo hiểm và hợp đồng................................................................................ 29

2.3.9 Phân loại, trình bày và công bố .................................................................................................. 29 x

Downloaded by Nh? Ph?m Th? Minh (nhuptm22403c@st.uel.edu.vn) lOMoARcPSD|19895838

2.4 Kiểm trình kiểm toán khoản mục tài sản cố định thực tế tại doanh nghiệp ABC .................... 30

2.4.1 Giới thiệu chung về Công ty TNHH ABC ................................................................................. 30

2.4.2 Xem xét Môi trường kiểm soát .................................................................................................. 30

2.4.3 Đánh giá rủi ro khoản mục TSCĐ .............................................................................................. 35

2.4.4 Chương trình kiểm toán và mục tiêu kiểm toán của các thủ tục tại Công ty TNHH ABC ........ 36

2.4.4.1 Lên lịch trình làm việc và lập biểu chỉ đạo (Leadsheet) ......................................................... 36

2.4.4.2 Thu thập dữ liệu từ khách hàng: ............................................................................................. 36

2.4.4.3 Tìm hiểu và cập nhật thông tin về chính sách của TSCĐ của khách hàng: ............................ 37

2.4.4.4 Thủ tục kiểm soát: ................................................................................................................... 38

2.4.4.5 Kiểm tra biến động tăng, biến động giảm TSCĐ trong kì....................................................... 39

2.4.4.6 Kiểm tra chi phí khấu hao ....................................................................................................... 42

2.4.4.7 Xem xét chi phí sửa chữa và chi phí duy trì tài sản cố định ................................................... 43

2.4.4.8 Xem xét chính sách bảo hiểm và hợp đồng ............................................................................ 44

2.4.4.9 Phân loại, tình bày và công bố ............................................................................................... 44

2.4.5 Hoàn thành kiểm toán ............................................................................................................. 45

CHƯƠNG 3: NHẬN XÉT VÀ KIẾN NGHỊ. ......................................................................................... 46

3.1 Nhận xét về quy trình thực tập tại đơn vị so với kiến thức được học và thực tế thực hiện ...... 46

3.1.1 Khác biệt giữa trong quy trình tại đơn vị thực tập với kiến thức từ trường Đại học: ................ 46

3.1.2 Khác biệt giữa trong quy trình tại đơn vị thực tập với thực tế thực hiện ................................... 47

3.2 Về quy trình kiểm toán chung của PwC Việt Nam ...................................................................... 47

3.2.1 Ưu điểm ..................................................................................................................................... 47

3.2.2 Hạn chế ...................................................................................................................................... 48

3.3 Về quy trình kiểm toán khoản mục Tài sản cố định của PwC Việt Nam .................................. 49

3.3.1 Ưu điểm ..................................................................................................................................... 49

3.3.2 Nhược điểm ................................................................................................................................ 50

3.4 Kiến nghị: ........................................................................................................................................ 50

KẾT LUẬN ................................................................................................................................................ 52

DANH MỤC TÀI LIỆU THAM KHẢO ................................................................................................. xv

PHỤ LỤC ................................................................................................................................................... xvi xi

Downloaded by Nh? Ph?m Th? Minh (nhuptm22403c@st.uel.edu.vn) lOMoARcPSD|19895838 DANH SÁCH BẢNG

Bảng 1. 1 Báo cáo kết quả hoạt động kinh doanh của PwC Việt Nam năm tài chính kết

thúc 30/06/2021 ................................................................................................................... 7

Bảng 2. 1 Xác định nguyên giá TSCĐ mua sắm ............................................................... 10

Bảng 2. 2 Xác định nguyên giá TSCĐ tự xây dựng hoặc tự chế ...................................... 11

Bảng 2. 3 Mục tiêu kiểm toán với khoản mục TSCĐ ....................................................... 13

Bảng 2. 4 Các rủi ro thường gặp với khoản mục TSCĐ ................................................... 14

Bảng 2. 5 Phương thức tiếp cận và cơ sở dẫn liệu đạt được của quá trình kiểm toán khoản

mục TSCĐ của PwC .......................................................................................................... 20

Bảng 2. 6 Bảng tính số lần thực hiện thủ tục kiểm soát .................................................... 22

Bảng 2. 7 Đánh giá và tính toán các mức trọng yếu trong kiểm toán công ty ABC ......... 33

Bảng 2. 8 Tính toán các mức trọng yếu ............................................................................. 34 xii

Downloaded by Nh? Ph?m Th? Minh (nhuptm22403c@st.uel.edu.vn) lOMoARcPSD|19895838 DANH SÁCH HÌNH VẼ

Hình 1. 1 Sơ đồ các dịch vụ chính của PwC ....................................................................... 5

Hình 1. 2 Sơ đồ tổ chức bộ máy quản lý của PwC .............................................................. 6

Hình 2. 1 Các thành phần của Tài sản cố định .................................................................... 8

Hình 2. 2 Phương pháp luận trong kiểm toán của PwC .................................................... 15

Hình 2. 3 Các yếu tố cốt lõi của kiểm toán của PwC ........................................................ 15

Hình 2. 4 Sơ đồ quy trình kiểm toán chung của PwC ....................................................... 15

Hình 2. 5 Vòng tròn quy trình kiểm toán qua các giai đoạn của PwC .............................. 18

Hình 2. 6 Quy trình kiểm toán khoản mục TSCĐ của PwC ............................................. 19

Hình 2. 7 Minh họa biểu chỉ đạo (Leadsheet) ................................................................... 20

Hình 2. 8 Minh họa phân tích biến động TSCĐ trong kì .................................................. 22

Hình 2. 9 Sơ đồ các thủ tục kiểm soát thực hiện ............................................................... 22

Hình 2. 10 Dòng luân chuyển hình thành sự gia tăng các thành phần trong TSCĐ ......... 23

Hình 2. 11 Dòng luân chuyển dẫn đến các khoản giảm các thành phần của TSCĐ ......... 24

Hình 2. 12 Dòng luân chuyển ảnh hưởng đến khấu hao TSCĐ ........................................ 25

Hình 2. 13 Các bước tiếp cận trong kiểm toán chi phí khấu hao TSCĐ ........................... 25

Hình 2. 14 Mô phỏng đánh giá sự hợp lý của việc xác định thời gian sử dụng hữu ích của

TSCĐ của khách hàng với TT 45 ...................................................................................... 27

Hình 2. 15 Kiểm tra chi phí khấu hao TSCĐ .................................................................... 28

Hình 2. 16 Trình bày và công bố TSCĐ ............................................................................ 29

Hình 2. 17 Tính toán các mức trọng yếu trên Aura của PwC ........................................... 34

Hình 2. 18 Thiết lập các mức trọng yếu ............................................................................ 35

Hình 2. 19 .......................................................................................................................... 35

Hình 2. 20 Đánh giá rủi ro khoản mục TSCĐ của công ty ABC ...................................... 35

Hình 2. 21 Biếu chỉ đạo (Leadsheet) của ABC ................................................................. 36

Hình 2. 22 Xác định tính hợp lí trong xác định thời gian sử dụng hữu ích của ABC với

thông tư 45 ......................................................................................................................... 38

Hình 2. 23 Phân tích biến động tài sản cố định của ABC trong kì .................................... 40

Hình 2. 24 Tính toán lại chi phí khấu hao của ABC ......................................................... 43 xiii

Downloaded by Nh? Ph?m Th? Minh (nhuptm22403c@st.uel.edu.vn) lOMoARcPSD|19895838

Hình 2. 25 Trình bày và công bố với khoản mục TSCĐ của ABC ................................... 44 xiv

Downloaded by Nh? Ph?m Th? Minh (nhuptm22403c@st.uel.edu.vn) lOMoARcPSD|19895838 CHƯƠNG MỞ ĐẦU

1. Lý do chọn đề tài

Việt Nam đẩy mạnh quá trình toàn cầu hóa, hội nhập sâu rộng với các nước trong khu

vực tạo cơ hội cho nhiều doanh nghiệp nước ngoài đầu tư vào Việt Nam và bên cạnh đó

cũng là động lực cho các doanh nghiệp trong nước phát triển. Càng nhiều doanh nghiệp

đang hướng tới kêu gọi đầu tư bằng hình thức huy động vốn vì thế vấn đề đánh giá doanh

nghiệp để ra quyết định đúng đắn đối với công chúng đã đang và sẽ vẫn là những vấn đề

cần sự tập trung cao độ.

Các doanh nghiệp hoạt động bằng việc sản xuất, kinh doanh và kết quả của quá trình

phát triển đó mang lại lợi nhuận hay thua lỗ cho doanh nghiệp được phản ảnh trên Báo cáo

tài chính bằng ngôn ngữ kế toán. Với định hướng về lợi nhuận và muốn mang lại lợi ích

lớn nhất về mình, vì thế những thông tin đưa ra sẽ không thể tránh khỏi việc mang hơi

hướng lợi ích cá nhân doanh nghiệp và không phản ánh được khách quan tình hình thực sự

của doanh nghiệp vì thế cần một bên thứ ba đứng ra để đánh giá, đưa ra ý kiến về những

thông tin cung cấp một sự đảm bảo đến cho các bên liên quan và hoạt động vì lợi ích công

chúng. Đặc biệt trong năm vừa rồi khi mà Đại dịch Covid 19 đã gây ra nhiều thiệt hại nặng

nề với các doanh nghiệp trong nhiều lĩnh vực khiến cho tình hình tài chính của họ trở nên

khó khăn hơn. Bức tranh về tình hình doanh nghiệp gia nhập và rút lui khỏi thị trường trong

6 tháng đầu năm 2021 cũng phản ánh rõ nét các tác động của dịch bệnh Covid-19 tới tình

hình hoạt động sản xuất kinh doanh của doanh nghiệp trong nước, với đầy đủ các sắc thái

khác nhau, có cả tích cực và tiêu cực. Nhu cầu đảm bảo thông tin và cung cấp dịch vụ đảm

bảo cho công chúng để đưa ra quyết định càng trở nên quan trọng.

Trong quá trình tiến hành kiểm toán thực tế tại doanh nghiệp, nhận thấy rằng dưới tình

hình dịch bệnh và những biện pháp của chính phủ nhằm đảm bảo an toàn như tạm dừng

kinh doanh hay đóng cửa thành phố khiến cho các doanh nghiệp phải đối mặt với nhiều

thách thức trong đó có một vấn đề quan trọng là vấn đề về Tài sản cố định. Tài sản cố định

là phần có giá trị lớn trong doanh nghiệp, chiếm cơ cấu chủ yếu trong tài sản bên cạnh đó

còn có nhiều rủi ro hư hỏng, giảm giá trị trong quá trình hoạt động. Tài sản cố định không

chỉ ở dạng hữu hình chúng ta có thể quan sát được còn cả tài sản vô hình hay tài sản thuê

tài chính… Với nhiều đặc tính khác nhau gây ra sự khác biệt và khó khăn trong quản lý

dẫn đến nhiều rủi ro xảy ra các sai phạm. Vì vậy, giá trị khoản mục tài sản cố định cũng

như khấu hao cần yêu cầu về ghi chép đúng đắn, tính toán chính xác, phân loại phù hợp.

Do đó, kiểm toán tài sản cố định cũng như khấu hao tài sản cố định đóng một vai trò quan

trọng trong việc kiểm toán báo cáo tài chính đặc biệt trong năm qua khi có nhiều ảnh hưởng

của Đại dịch Covid 19. Vì thế, đề tài “Quy trình kiểm toán khoản mục Tài sản cố định tại

Công ty TNHH PwC Việt Nam” được lựa chọn để làm rõ hơn cả về vấn đề trên lý thuyết và thực tế. 1

Downloaded by Nh? Ph?m Th? Minh (nhuptm22403c@st.uel.edu.vn) lOMoARcPSD|19895838

Không thể phủ nhận dịch bệnh kéo dài đã bào mòn sức lực của rất nhiều doanh nghiệp

trong nước, trong đó phần lớn là những doanh nghiệp mới thành lập dưới 5 năm, quy mô

nhỏ, tập trung chủ yếu ở lĩnh vực thương mại, dịch vụ, liên tiếp chịu tác động từ những đợt

bùng phát dịch thời gian qua.

2. Mục tiêu nghiên cứu

- Mô tả quy trình kiểm toán chung tại Công ty TNHH PwC Việt Nam

- Phân tích hướng tiếp cận và tiến hành kiểm toán của công ty

- Mô tả, phân tích quy trình kiểm toán khoản mục Tài sản cố định của công ty TNHH PwC Việt Nam

- So sánh, nhận diện sự khác biệt trong quy trình kiểm toán khoản mục Tài sản cố

định ở các loại hình doanh nghiệp khác nhau

3. Phương pháp nghiên cứu

- Phỏng vấn, tìm đọc các tài liệu của công ty để hiểu về cách thức Kiểm toán trong

thực tế, cụ thể hơn đối với phần hành Tài sản cố định.

- Tham gia vào quy trình kiểm toán (phần hành Tài sản cố định) để có cái nhìn cụ thể.

- Nghiên cứu tư liệu từ các sách chuyên ngành, báo cáo thực tập, bài luận tốt

nghiệp các khóa trước, trang web của PwC

4. Đối tượng và phạm vi nghiên cứu

Đề tài tập trung nghiên cứu Chu trình kiểm toán phần hành Tài sản cố định, nguồn tài

liệu chủ yếu chỉ là thông tin đến từ tài liệu, sổ sách từ phía khách hàng, giấy làm việc của

kiểm toán viên, các báo cáo năm trước cũng như cách nhìn và trải nghiệm trực tiếp từ phía

tôi. Bên cạnh đó, yêu cầu bảo mật thông tin khách hàng được Công ty TNHH PwC Việt

Nam đặt lên hàng đầu và vô cùng quan trọng nên số liệu và thông tin được cung cấp chỉ mang tính chất minh họa. 5. Bố cục đề tài - Chương mở đầu

- Chương 1: Giới thiệu tổng quan về công ty TNHH PwC Việt Nam

- Chương 2: Quy trình kiểm toán BCTC và quy trình kiểm toán khoản mục Tài sản

cố định của công ty PwC Việt Nam

- Chương 3: Nhận xét, kiến nghị về quy trình kiểm toán tại công ty PwC Việt Nam 2

Downloaded by Nh? Ph?m Th? Minh (nhuptm22403c@st.uel.edu.vn) lOMoARcPSD|19895838

CHƯƠNG 1: GIỚI THIỆU TỔNG QUAN VỀ CÔNG TY TNHH PWC VIỆT NAM 1.1 Giới thiệu chung

Công ty được thành lập vào năm 1998 bởi sự sát nhập giữa Coopers & Lybrand và

Price Waterhouse. Hai công ty này xuất hiện ở Anh vào giữa thế kỉ 19. Tên giao dịch của

công ty được rút ngắn thành PwC trong tháng 9 năm 2010 như một phần của việc tái định vị thương hiệu.

PwC hoạt động với phương châm “Building relationships, creating value” – Xây dựng

mối quan hệ, tạo nên các giá trị. Ở PwC, niềm tin của khách hàng là ưu tiên hàng đầu, là

nhân tố mấu chốt cho mọi hoạt động của công ty. Mục đích, phương châm hoạt động của

công ty luôn là “To build trust in society and solve important problems”: Xây dựng niềm

tin trong cộng đồng và giải quyết các vấn đề quan trọng. Đó cũng chính là lí do mà trong

mắt công chúng, đây luôn là một doanh nghiệp đầy uy tín.

PwC trên toàn cầu được đánh giá là sở hữu những khách hàng “khủng” nhất trong 4

BIG. Có thể liệt kê một vài doanh nghiệp có tiếng trên thế giới nằm trong danh sách khách

hàng mang về doanh thu cho PwC như Ngân hàng Mỹ, Goldman Sachs, Prudential, IBM,

Ford… PwC cũng là đối tác kiểm toán lâu năm của giải điện ảnh uy tín và lâu đời nhất thế giới Oscars

Đặc điểm nổi bật nhất của PwC là có rất nhiều du học sinh làm việc, các nhà quản lý,

lãnh đạo cũng có rất nhiều người nước ngoài. Vì thế bản sắc của PwC chính là đa văn hóa

và logo với màu sắc trải dài cam đỏ cũng thể hiện sự đa dạng này của PwC.

PwC hướng đến 5 giá trị cốt lõi:

- Làm việc với đạo đức nghề nghiệp

- Tạo nên sự khác biệt - Thể hiện sự quan tâm - Hợp tác - Không ngừng sang tạo

Vào năm tài chính 2020, các công ty PwC đã cung cấp 84% tổng dịch vụ cho các công

ty thuộc danh sách Fortune 500 toàn cầu và hơn 100,000 doanh nghiệp tư nhân

PwC được công nhận là nhà tư vấn tài chính M&A (mua bán và sáp nhập) số một theo

số lượng thương vụ cho khu vực Châu Á - Thái Bình Dương năm 2020, xếp hạng bởi

Mergermarket, Bloomberg LP và Thomson Reuters. Đội ngũ Tài chính Doanh nghiệp khu

vực Châu Á - Thái Bình Dương của PwC đã tư vấn cho 115 giao dịch thuộc thị trường

trung với tổng giá trị 21,146 tỷ USD. 3

Downloaded by Nh? Ph?m Th? Minh (nhuptm22403c@st.uel.edu.vn) lOMoARcPSD|19895838

1.1.1 Lịch sử hình thành và phát triển của công ty TNHH PwC Việt Nam

Tên tổ chức kiểm toán được chấp nhận: Công ty TNHH PwC (Việt Nam)

Địa chỉ trụ sở chính: Số 29, Đường Lê Duẩn, Phường Bến Nghé, Quận 1, Thành phố Hồ Chí Minh, Việt Nam

Số điện thoại: (84-28) 3823 0796

Tiền thân của PwC, Price Waterhouse, đã có mặt tại Việt Nam từ năm 1994 với 2 văn

phòng tại Hà Nội và TP Hồ Chí Minh. Bốn năm sau đó, cuộc sát nhập lớn nhất trong lịch

sử ngành kiểm toán diễn ra khi Price Waterhouse bắt tay với Coopers & Lybrand. Tên pháp

nhân của Công ty TNHH PricewaterhouseCoopers Việt Nam đã được đổi thành Công ty

TNHH PwC (Việt Nam) kể từ ngày 30/05/2017

Công ty TNHH PwC (Việt Nam) được thành lập theo Giấy phép đầu tư ngày 14 tháng

5 năm 199 do Ủy ban Nhà nước về Hợp tác và Đầu tư cấp. Giấy phép đầu tư đã được cấp

đổi và thay thế bằng Chứng nhận đăng ký đầu tư sô 2152146108 (thay đổi gần nhất ngày

07/06/2021) và giấy chứng nhận đăng ký doanh nghiệp sô 0100157406 do Sở Kế hoạch

Đầu tư Thành phố Hồ Chí Minh cấp

PwC Việt Nam là thành viên của PwC SEAPEN bao gồm Malaysia, Thái Lan, Việt

Nam, Campuchia và Lào. Vì thế mà nhân viên PwC Việt Nam có rất nhiều cơ hội làm việc

chung với các đồng nghiệp đến từ nhiều nước khác.

Đối tượng khách hàng chủ yếu ở PwC Việt Nam là các doanh nghiệp có vốn đầu tư

nước ngoài (FDI) vì thế nên ở PwC Việt Nam tiếng Anh là ngôn ngữ rất được chú trọng.

PwC Việt Nam thành lập văn phòng tại Hà Nội và Thành phố Hồ Chí Minh năm 1994.

Đội ngũ nhân sự của PwC Việt Nam gồm hơn 1.000 người Việt Nam và nước ngoài với

năng lực và kiến thức chuyên sâu về các lĩnh vực đa dạng, luôn sẵn sàng giải quyết các vấn

đề khách hàng quan tâm. Với chiến lược Hệ Cân Bằng Mới, PwC đang tập trung đẩy mạnh

vào các lĩnh vực quan trọng như Môi trường, Xã hội và Quản trị (ESG), Chuyển đổi kỹ

thuật số, Mua bán và Sáp nhập, tạo giá trị thông qua các thương vụ, đồng thời cung cấp

nhiều dịch vụ kiểm toán không chỉ giới hạn trong báo cáo tài chính.

PwC Việt Nam được công nhận là một trong những Nơi Làm Việc Tốt Nhất Châu Á

bởi HR Asia, tạp chí Nhân sự hàng đầu khu vực.

1.1.2 Loại hình công ty

Công ty trách nhiệm hữu hạn một thành viên 1.1.3 Quy mô công ty 4

Downloaded by Nh? Ph?m Th? Minh (nhuptm22403c@st.uel.edu.vn)

Tài liệu liên quan:

-

BÁO CÁO QUÁ TRÌNH LÀM VIỆC NHÓM - DỰ ÁN XE MÁY WEAVER 200 - NHÓM 6

1 1 -

Đề thi kết thúc học phần học kỳ 2 năm học 2023-2024 môn Kinh tế lượng | Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

25 13 -

Phần III - Kinh tế Dược: Đánh Giá Kinh Tế Y Tế và Chi Phí Hữu Hạn

18 9 -

Đề cương tổng quát kinh tế lượng | Trường Đại học Kinh tế - luật, Đại học Quốc gia thành phố Hồ Chí Minh

32 16