Tài Liệu Tham Khảo Môn Quản Trị Rủi Ro | Đại học Thăng Long

Tài Liệu Tham Khảo Môn Quản Trị Rủi Ro | Đại học Thăng Long. Tài liệu gồm 206 trang giúp bạn tham khảo, củng cố kiến thức và ôn tập đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Quản trị rủi ro (MR1) 6 tài liệu

Trường: Trường Đại học Thăng Long 550 tài liệu

Tác giả:

Preview text:

MỤC LỤC

CHƢƠNG 1. RỦI RO VÀ QUẢN TRỊ RỦI RO............................................................................ 4

1.1. Rủi ro ................................................................................................................................... 4

1.1.1. Khái niệm rủi ro ............................................................................................................ 4

1.1.2. Một số khái niệm liên quan ......................................................................................... 10

1.1.3. Phân loại rủi ro ............................................................................................................ 10

1.2. Quản trị rủi ro..................................................................................................................... 34

1.2.1. Khái niệm quản trị rủi ro ............................................................................................. 34

1.2.2. Nội dung của quản trị rủi ro ........................................................................................ 37

CHƢƠNG 2. RỦI RO TỪ TÁC ĐỘNG CỦA MÔI TRƢỜNG................................................... 59

2.1. Rủi ro kinh tế ..................................................................................................................... 59

2.1.1. Rủi ro kinh tế .............................................................................................................. 59

2.1.2. Quản trị rủi ro kinh tế.................................................................................................. 82

2.2. Rủi ro chính trị - pháp luật ................................................................................................. 84

2.2.1. Các loại rủi ro chính trị - pháp luật ............................................................................. 84

2.2.2. Quản trị rủi ro chính trị - pháp luật ........................................................................... 100

2.3. Rủi ro văn hóa .................................................................................................................. 101

2.3.1. Khái niệm văn hóa .................................................................................................... 101

2.3.2. Các yếu tố văn hóa .................................................................................................... 101

2.3.3. Rủi ro trong môi trƣờng văn hóa .............................................................................. 105

2.3.4. Các biện pháp phòng ngừa rủi ro do môi trƣờng văn hóa ........................................ 126

CHƢƠNG 3. QUẢN TRỊ RỦI RO TÍN DỤNG......................................................................... 128

3.1. Quan hệ giữa rủi ro tín dụng của khách hàng và của ngân hàng ..................................... 128

3.2. Quản lý rủi ro tín dụng đối với khách hàng ..................................................................... 129

3.2.1. Tƣ vấn chính sách tín dụng ....................................................................................... 129

3.2.2. Cung cấp công cụ phòng ngừa rủi ro tín dụng .......................................................... 130

3.3. Quản lý rủi ro tín dụng đối với ngân hàng ....................................................................... 133

3.3.1. Nguồn gốc phát sinh rủi ro tín dụng ......................................................................... 133

3.3.2. Các biện pháp quản lý rủi ro tín dụng ....................................................................... 134

3.4. Phân tích tình hình tài chính doanh nghiệp ...................................................................... 140 1

3.4.1. Báo cáo tài chính của doanh nghiệp ......................................................................... 140

3.4.2. Tài liệu phân tích ...................................................................................................... 142

3.4.3. Phân tích tỷ số ........................................................................................................... 143

3.4.4. Một số hạn chế khi sử dụng các nhóm tỷ số tài chính trong việc xác định rủi ro tín

dụng của doanh nghiệp ....................................................................................................... 147

CHƢƠNG 4. LỢI NHUẬN – RỦI RO VÀ MÔ HÌNH ĐỊNH GIÁ TÀI SẢN VỐN (CAPM) . 149

4.1. Định nghĩa lợi nhuận và rủi ro ......................................................................................... 149

4.1.1. Lợi nhuận và tỷ suất lợi nhuận .................................................................................. 149

4.1.2. Rủi ro ........................................................................................................................ 150

4.2. Đo lƣờng lợi nhuận và rủi ro ............................................................................................ 151

4.2.1. Lợi nhuận kì vọng và độ lệch chuẩn ......................................................................... 151

4.2.2. Hệ số biến đổi ........................................................................................................... 152

4.2.3. Sử dụng số liệu thống kê quá khứ để ƣớc tính độ rủi ro ........................................... 153

4.3. Thái độ đối với rủi ro ....................................................................................................... 154

4.4. Lợi nhuận và rủi ro của một danh mục đầu tƣ ................................................................. 156

4.4.1. Lợi nhuận của danh mục đầu tƣ ................................................................................ 156

4.4.2. Rủi ro của danh mục đầu tƣ ...................................................................................... 157

4.5. Đa dạng hoá danh mục đầu tƣ nhằm giảm rủi ro ............................................................. 158

4.6. Mô hình định giá tài sản vốn (CAPM)............................................................................. 161

4.6.1. Giới thiệu chung........................................................................................................ 161

4.6.2. Những giả định ......................................................................................................... 162

4.6.3. Nội dung của mô hình ............................................................................................... 162

CHƢƠNG 5. ẢNH HƢỞNG CỦA ĐÒN BẨY LÊN RỦI RO CỦA DOANH NGHIỆP.......... 170

5.1. Đòn bẩy hoạt động ........................................................................................................... 170

5.1.1. Phân tích ảnh hƣởng của đòn bẩy hoạt động ............................................................ 170

5.1.2. Phân tích hoà vốn ...................................................................................................... 171

5.1.3. Độ bẩy hoạt động (DOL) .......................................................................................... 173

5.1.4. Quan hệ giữa độ bẩy hoạt động và điểm hoà vốn ..................................................... 175

5.1.5. Ý nghĩa của độ bẩy hoạt động đối với quản trị tài chính .......................................... 176

5.2. Đòn bẩy tài chính ............................................................................................................. 177

5.2.1. Phân tích quan hệ EBIT và EPS ............................................................................... 178 2

5.3. Ảnh hƣởng của đòn bẩy lên rủi ro lợi nhuận của doanh nghiệp ...................................... 182

5.3.1. Ảnh hƣởng của đòn bẩy hoạt động ........................................................................... 182

5.3.2. Ảnh hƣởng của đòn bẩy tài chính ............................................................................. 186

CHƢƠNG 6. QUẢN TRỊ RỦI RO LÃI SUẤT .......................................................................... 189

6.1. Mục tiêu của quản lý rủi ro lãi suất .................................................................................. 189

6.2. Quản lý rủi ro lãi suất cho khách hàng ............................................................................ 189

6.2.1. Phân tích nguồn gốc phát sinh rủi ro lãi suất của khách hàng ................................. 189

6.2.2. Giải pháp quản lý rủi ro lãi suất ................................................................................ 191

6.3. Quản lý rủi ro lãi suất của ngân hàng .............................................................................. 199

6.3.1. Phân tích nguồn gốc phát sinh rủi ro lãi suất ............................................................ 199

6.3.2. Giải pháp quản lý rủi ro lãi suất đối với ngân hàng .................................................. 201 3

CHƢƠNG 1. RỦI RO VÀ QUẢN TRỊ RỦI RO1 1.1. Rủi ro

1.1.1. Khái niệm rủi ro

Cho đến nay chƣa có đƣợc định nghĩa thống nhất về rủi ro, những trƣờng phái

khác nhau, tác giả khác nhau đƣa ra những định nghĩa rủi ro khác nhau. Những định

nghĩa này rất đa dạng, phong phú, nhƣng tựu trung lại có thể chia làm 2 trƣờng phái lớn

là trƣờng phái truyền thống (hay còn gọi là trƣờng phái tiêu cực) và trƣờng phái trung hòa.

a. Trường phái tiêu cực: rủi ro đƣợc coi là sự không may mắn, sự tổn thất, mất mát, nguy hiểm, ….

Thuộc trƣờng phái này, ta có thể thấy các định nghĩa:

Theo Từ điển Tiếng Việt do Trung tâm từ điển học Hà Nội xuất bản năm

1995 thì "Rủi ro là điều không lành, không tốt, bất ngờ xảy đến".

Theo cố GS. Nguyễn Lân thì "Rủi ro (đồng nghĩa với rủi) là sự không may"

(Từ điển từ và ngữ Việt Nam, năm 1998, tr 1540).

Theo từ điển Oxford "Rủi ro là khả năng gặp nguy hiểm hoặc bị đau đớn, thiệt hại, …".

Trong lĩnh vực kinh doanh, "Rủi ro là những bất trắc ngoài ý muốn xảy ra

trong quá trình sản xuất, kinh doanh của doanh nghiệp, tác động xấu đến sự

tồn tại và phát triển của doanh nghiệp". ...

Tóm lại, theo cách nghĩ truyền thống thì “Rủi ro là những thiệt hại, mất mát,

nguy hiểm hoặc các yếu tố liên quan đến nguy hiểm, khó khăn, hoặc điều không chắc

chắn có thể xảy ra cho con người”.

1 Nội dung của chƣơng này đƣợc trích dẫn và bổ sung từ tài liệu: Đoàn Thị Hồng Vân, Kim Ngọc Đạt, Hà Đức Sơn,

“Quản trị rủi ro và khủng hoảng”, NXB Lao động – Xã hội, 2013 4

Thực tế cho thấy: chúng ta đang sống trong một thế giới mà rủi ro luôn tìm ẩn và

ngày càng tăng theo chiều hƣớng khác nhau. Xã hội loài ngƣời càng phát triển, hoạt động

của con ngƣời càng đa dạng, phong phú và phức tạp, thì rủi ro cho con ngƣời cũng càng

nhiều và đa dạng hơn, mỗi ngày lại xuất hiện thêm những rủi ro mới, chƣa từng có trong

quá khứ. Do đó, con ngƣời cũng quan tâm nhiều hơn đến việc nghiên cứu rủi ro, nhận

dạng rủi ro và tìm các biện pháp quản trị rủi ro. Trong quá trình nghiên cứu đó, nhận thức

về rủi ro của con ngƣời cũng thay đổi, trở nên khoan dung hơn, trung hòa hơn.

b. Trường phái trung hòa:

Theo trƣờng phái này:

Theo Frank Knight "Rủi ro là sự bất trắc có thể đo lường được".

Theo Irving Preffer "Rủi ro là một tổng hợp những ngẫu nhiên có thể đo

lường được bằng xác suất".

"Rủi ro là giá trị và kết quả mà hiện thời chưa biết đến chứ không phải chắc

chắn sẽ có hậu quả xấu".

Diễn giải đầy đủ hơn về rủi ro, trong cuốn "Risk management and insurance",

các tác giả C. Arthur William, Jr. Micheal, L. Smith đã viết: "Rủi ro là sự

biến động tiềm ẩn ở những kết quả. Rủi ro có thể xuất hiện trong hầu hết mọi

hoạt động của con người. Khi có rủi ro, người ta không thể dự đoán được

chính xác kết quả. Sự hiện diện của rủi ro gây nên sự bất định. Nguy cơ rủi ro

phát sinh bất cứ khi nào 1 hành động dẫn đến khả năng được hoặc mất không

thể đoán trước".

Nhƣ vậy, theo trƣờng phái trung hòa, "Rủi ro là sự bất trắc có thể đo lường

được". Rủi ro có tính hai mặt: vừa có tính tích cực, vừa có tính tiêu cực. Rủi ro có thể gây

ra những tổn thất, mất mát, nguy hiểm,..., nhƣng cũng chính rủi ro có thể mang đến cho

con ngƣời những cơ hội. Nếu tích cực nghiên cứu rủi ro, nhận dạng rủi ro, nhận dạng, đo

lƣờng rủi ro, quản trị rủi ro, ngƣời ta không chỉ tìm ra đƣợc những biện pháp phòng ngừa,

né tránh những rủi ro thuần túy, hạn chế những thiệt hại do rủi ro gây ra, mà còn có thể 5

"lật ngƣợc tình thế", biến thủ thành công, biến bại thành thắng, biến thách thức thành

những cơ hội mang lại kết quả tốt đẹp trong tƣơng lai. Minh họa 1.1

ĐỘNG ĐẤT VÀ SÓNG THẦN TŌHOKU 2011

Động đất và sóng thần Tōhoku 2011 là một trận động đất mạnh 9,0 MW ngoài khơi Nhật

Bản xảy ra lúc 05:46 UTC (14:46 giờ địa phƣơng) vào ngày 11 tháng 3 năm 2011. Trận

động đất có vị trí tâm chấn nằm cách ngoài khơi bờ biển phía Đông bán đảo Oshika,

Tōhoku 72 kilômét tại độ sâu 32 kilômét. Cơ quan Khí tƣợng Nhật Bản ghi nhận cƣờng

độ mạnh nhất của thảm họa ở mức 7 tại miền Bắc tỉnh Miyagi, mức 6 tại các tỉnh khác và mức 5 tại Tōkyō.

Trận động đất đã gây ra sóng thần lan dọc bờ biển Thái Bình Dƣơng của Nhật Bản và ít

nhất 20 quốc gia, bao gồm cả bờ biển phía Tây của Bắc và Nam Mỹ. Sóng thần cao đến

38,9 m đã đánh vào Nhật Bản chỉ vài phút sau động đất, tại một vài nơi sóng thần tiến vào đất liền 10 km.

Cơ quan Cảnh sát Quốc gia Nhật Bản đã chính thức xác nhận có 15.854 ngƣời thiệt

mạng, 9.677 ngƣời bị thƣơng và 3.155 ngƣời mất tích tại 18 tỉnh của Nhật Bản và hơn

125.000 công trình nhà ở bị hƣ hại hoặc phá hủy hoàn toàn. Trận động đất và sóng thần

đã gây ra nhiều thiệt hại nghiêm trọng tại quốc gia này, bao gồm những hƣ hỏng nặng nề

về đƣờng bộ và đƣờng sắt cũng nhƣ gây cháy nổ tại nhiều khu vực, kèm theo một con

đập bị vỡ. Khoảng 4,4 triệu hộ gia đình rơi vào tình trạng mất điện và 1,5 triệu hộ bị mất

nƣớc. Nhiều nhà máy phát điện đã ngƣng hoạt động, và ít nhất 3 vụ nổ lò phản ứng do rò

rỉ khí hydro đã xảy ra tại nhà chứa các lò phản ứng khi hệ thống làm mát bị hỏng hoàn

toàn. Ngày 18 tháng 3, ông Yukiya Amano, ngƣời đứng đầu Cơ quan Nguyên tử Quốc tế

đã cho biết cuộc khủng hoảng này "cực kì nghiêm trọng". Mọi cƣ dân trong phạm vi bán

kính 20 km từ nhà máy điện hạt nhân Fukushima I và 10 km từ nhà máy điện hạt nhân 6

Fukushima II đã phải sơ tán. Ngoài ra, chính quyền Hoa Kỳ khuyến cáo công dân của họ

phải di tản cách các nhà máy điện 80 km.

Theo các ghi chép về cƣờng độ động đất, đây là trận động đất mạnh nhất từng xảy ra ở

Nhật Bản và là một trong năm trận động đất mạnh nhất thế giới từ khi các thiết bị ghi

nhận đƣợc sử dụng từ năm 1900. Đây đƣợc cho là sự va đập kiến tạo lớn nhất giữa Bắc

Mỹ và Thái Bình Dƣơng trong 1.200 năm. Thủ tƣớng Nhật Bản Naoto Kan tuyên bố:

"Trong vòng 65 năm từ sau Thế chiến thứ II, đây là cuộc khủng hoảng khó khăn và gay

go nhất mà Nhật Bản phải đối mặt". Trận động đất đã di chuyển đảo Honshu 2,4 m về

phía Đông và làm lệch trục Trái Đất khoảng 10 cm. Ƣớc tính thiệt hại lúc đầu tại những

nơi bị ảnh hƣởng của Nhật Bản vào khoảng từ 14,5 đến 34,6 tỉ USD. Ngày 14 tháng 3,

Ngân hàng Nhật Bản đã rót 15.000 tỉ ¥ (183 tỉ USD) vào hệ thống ngân hàng để giảm

thiểu ảnh hƣởng thị trƣờng tài chính. Ngày 21 tháng 3, Ngân hàng Thế giới ƣớc tính thiệt

hại lên vào khoảng 122 đến 235 tỉ USD. Chính phủ Nhật Bản cho biết tổn thất do động

đất và sóng thần tàn phá miền Đông Bắc có thể lên đến 309 tỉ USD. Đây là kỉ lục thế giới

về thiệt hại do thiên tai gây ra.

(Nguồn:https://vi.wikipedia.org/wiki/%C4%90%E1%BB%99ng_%C4%91%E1%BA%A5

t_v%C3%A0_s%C3%B3ng_th%E1%BA%A7n_T%C5%8Dhoku_2011). 7 Minh họa 1.2

NGƢỜI KIẾM 34 TRIỆU USD KHI CHỨNG KHOÁN SỤP ĐỔ

Khi rất nhiều nhà đầu tƣ hoảng loạn trong ngày Thứ Hai đen tối2, một ngƣời Nhật Bản đã

dự đoán đúng thời điểm thị trƣờng chạm đáy và lãi 34 triệu USD.

"Tôi sẽ làm việc tốt nhất khi những ngƣời khác hoảng loạn", nhà đầu tƣ 36 tuổi có biệt

danh CIS cho biết. CIS từng là quán quân video game và tay đánh bạc pachinko tại Nhật

Bản. Anh đề nghị giấu tên thật do không muốn bị trộm cƣớp ghé thăm. Để chứng minh

cho số tiền lời của mình, CIS đƣa ra giấy tờ của công ty môi giới ghi chi tiết về các giao dịch trong ngày.

CIS bắt đầu bán khống hợp đồng tƣơng lai dựa trên chỉ số Nikkei 225 từ giữa tháng 8,

với dự đoán chứng khoán Nhật sẽ đi xuống. Khi thị trƣờng đóng cửa ngày 24/8, anh đã có

lời 13 triệu USD. Nhƣng CIS vẫn tiếp tục giao dịch. Đến tối hôm đó, phố Wall lao dốc

khiến lợi nhuận của anh tăng gấp đôi.Thay vì ăn mừng, CIS nhận định thị trƣờng đã chạm

đáy và bắt đầu mua vào. Khi hoàn tất công việc vào hôm sau, anh cập nhật trên Twitter:

"Thế là đợt giao dịch hoành tráng của tôi đã xong". Lợi nhuận của anh khi ấy đã tăng gần gấp 3.

"Đó là một giao dịch hoàn hảo", Naoki Murakami - ngƣời theo dõi CIS sát nhất trên Twitter nhận xét.

Từ ngày 12/8, CIS đã nhận thấy thị trƣờng có dấu hiệu thay đổi. Cổ phiếu trong các chỉ

số lớn rất chật vật hồi phục sau các đợt bán tháo. Thế là anh bắt đầu bán khống hợp đồng

2 Phiên giao dịch ngày 24/08/2015 đƣợc giới phân tích so sánh với "Ngày thứ Hai đen tối" (Thứ Hai Đen là tên mà

giới tài chính đặt cho ngày thứ Hai, 19 tháng 10 năm 1987. Hôm đó, chỉ số bình quân công nghiệp Dow Jones đã tụt

tới 508 điểm xuống còn 1739 (22,6%)[1]. Tình trạng tƣơng tự xảy ra đồng thời khắp thế giới. Vào cuối tháng 10,

các thị trƣờng chứng khoán của Hồng Kông đã tụt 45,8%, Úc 41,8%, Tây Ban Nha 31%, Anh Quốc 26,4%, Hoa Kỳ 22,68% và Canada 22,5%). 8

tƣơng lai dựa trên chỉ số Nikkei 225 suốt gần 2 tuần sau đó, với 1.500 hợp đồng giá

160.000 USD, tổng cộng là 240 triệu USD.

Thị trƣờng vài ngày sau đó đều đi ngang, còn CIS dành thời gian chơi game. Đến ngày

21/8, Nikkei 225 bắt đầu lao dốc. Và đến ngày 24/8, chỉ số này giảm mạnh nhất 2 năm.

Khi đóng cửa phiên hôm đó, lợi nhuận trên giấy của anh đã là 13 triệu USD.

Đây là thời điểm hầu hết nhà đầu tƣ sẽ chốt lời và rút khỏi thị trƣờng. Nhƣng CIS thì

không. "Tôi vẫn tiếp tục giao dịch, rồi đi bộ và cầu nguyện", anh nói. Trong 3 giờ sau đó,

anh tiếp tục bán thêm hợp đồng tƣơng lai.

CIS nghĩ rằng thị trƣờng Mỹ sẽ hoảng loạn khi mở cửa, do nhà đầu tƣ đã chứng kiến đà

bán tháo tại châu Á sáng hôm đó. Việc này sẽ càng khiến Nikkei 225 đi xuống. Đúng nhƣ

dự đoán của CIS, chỉ số Dow Jones hôm đó mất hơn 6% ngay khi mở cửa, kéo theo

Nikkei 225 Futures. Và CIS nhờ thế nâng đƣợc khoản lời lên 27 triệu USD.

CIS thậm chí còn có cơ hội kiếm lời lớn hơn, khi nhiều nhà đầu tƣ hoảng loạn sẵn sàng

trả giá cao cho các hợp đồng quyền chọn phòng trƣờng hợp Nikkei 225 tiếp tục giảm sâu.

Dù cho rằng thị trƣờng đã đến lúc phục hồi, CIS vẫn bán hợp đồng quyền chọn cho

những ngƣời này để kiếm lời hơn 250.000 USD nữa.

Khoảng một tiếng sau đó, CIS càng tự tin hơn vào khả năng thị trƣờng sẽ tăng điểm, và

bắt đầu mua vào. Đến 1h sáng ngày thứ Ba, anh đã gom đƣợc 970 hợp đồng với tổng giá

trị 145 triệu USD. Và phiên giao dịch hôm đó, Nikkei tăng điểm trở lại. Chiều cùng ngày,

anh cũng hoàn tất việc giao dịch.

(Nguồn: http://kinhdoanh.vnexpress.net/tin-tuc/quoc-te/nguoi-kiem-34-trieu-usd-khi-

chung-khoan-sup-do-3270980.html) 9

1.1.2. Một số khái niệm liên quan

- Rủi ro thuần túy: là rủi ro tồn tại khi có một nguy cơ tổn thất nhƣng không có cơ

hội sinh lời đƣợc. Nói cách khác, rủi ro thuần túy là rủi ro chỉ gây ra thiệt hại, mất mát,

nguy hiểm nhƣ hỏa hoạn, mất cắp, tai nạn giao thông... và nó làm phát sinh một khoảng

chi phí (để bù đắp thiệt hại) nên phải có biện pháp phòng tránh hoặc hạn chế.

- Rủi ro suy đoán: là rủi ro mà trong đó có những cơ hội tạo ra thuận lợi gắn với

những nguy cơ gây ra tổn thất, loại rủi ro này là động lực thúc đẩy hoạt động kinh doanh

và có tính hấp dẫn của nó.

- Rủi ro có thể phân tán là rủi ro có thể giảm bớt nhờ con đƣờng đóng góp quỹ

chung để chia sẻ rủi ro.

- Rủi ro không thể phân tán là rủi ro không thể giảm bớt nhờ con đƣờng đóng góp

quỹ chung và chia sẻ rủi ro.

1.1.3. Phân loại rủi ro

a. Phân loại rủi ro theo nguồn gốc rủi ro

Rủi ro do môi trường thiên nhiên: Đây là nhóm rủi ro do các hiện tƣợng tự

nhiên nhƣ: động đất, núi lửa, bão, lũ lụt, sóng thần, sét đánh, đất lở, hạn hán,

sƣơng muối, ... gây ra. Những rủi ro này thƣờng dẫn đến những thiệt hại to

lớn về ngƣời và của, làm cho các doanh nghiệp bị tổn thất nặng nề. Minh họa 1.3 BÃO KATRINA

Bão Katrina là cơn bão thứ 11 đƣợc đặt tên và bão cuồng phong thứ 5 của mùa bão

Đại Tây Dƣơng năm 2005. Katrina là cơn bão gây thiệt hại vật chất lớn nhất, và thiệt

hại nhân mạng nhiều thứ 5 trong lịch sử nƣớc Mỹ. Bên cạnh đó, Katrina còn là xoáy

thuận nhiệt đới mạnh thứ ba từng đổ bộ vào quốc gia này, sau hai cơn bão Labor Day 10

1935 và Camile năm 1969. Tổng cộng, đã có ít nhất 1.833 ngƣời thiệt mạng, khiến

Katrina trở thành cơn bão chết chóc nhất tại Hoa Kỳ kể từ bão Okeechobee 1928.

Tổng thiệt hại vật chất ƣớc tính lên tới 108 tỉ USD (2005 USD), gần gấp 4 lần cơn bão

Andrew năm 1992. Sau này, bão Ike năm 2008 và Sandy 2012 cũng đã gây nhiều tổn

thất hơn Andrew, nhƣng cả hai đều còn kém xa Katrina.

Bão Katrina có nguồn gốc từ sự tƣơng tác giữa một sóng đông và những tàn dƣ của áp

thấp nhiệt đới Ten trên vùng Bahamas vào ngày 23 tháng 8. Sang sáng sớm ngày hôm

sau, áp thấp nhiệt đới mới hình thành đã mạnh lên thành bão nhiệt đới Katrina. Hệ

thống di chuyển chủ yếu về phía Tây hƣớng đến Florida và mạnh lên thành một cơn

bão cuồng phong chỉ hai giờ trƣớc khi nó đổ bộ lên thành phố Hallandale Beach và

Aventura trong ngày 25. Sau khi suy yếu trong một khoảng thời gian rất ngắn, ngày 26

Katrina tiến vào vịnh Mexico và bắt đầu tăng cƣờng mạnh mẽ. Cơn bão đã mạnh lên

đạt đến cấp 5 trong thang bão Saffir-Simpson trên vùng nƣớc ấm ngoài vịnh Mexico,

nhƣng đã suy yếu xuống thành bão cấp 3 khi nó đổ bộ lần thứ hai lên vùng Đông Nam

Louisiana trong ngày 29 tháng 8.

Katrina đã tàn phá nặng nề vùng duyên hải vịnh Mexico từ Trung Florida cho đến

Texas, phần lớn thiệt hại là do sóng biển dâng. Tổn thất nhân mạng nghiêm trọng nhất

là tại New Orleans, Louisiana, đây là những nơi đã xảy ra ngập lụt khi mà hệ thống đê

bị tàn phá thảm khốc, tại rất nhiều địa điểm hàng giờ sau khi cơn bão đi vào trong đất

liền. Cuối cùng 80% thành phố và những khu vực rộng xung quanh đã bị ngập, và tình

trạng này vẫn còn duy trì trong nhiều tuần. Thiệt hại vật chất lớn nhất xảy ra tại các

vùng ven biển, nhƣ những thị trấn bên bờ biển Mississippi; hơn 90% các khu vực này

cũng đã bị ngập. Tàu thuyền, xe cộ và nhà cửa bị đẩy vào trong đất liền; nƣớc biển thì

đã lấn sâu 10–19 km từ đƣờng bờ biển. Ảnh hƣởng Nam Florida 11

12 ngƣời bị thiệt mạng tại Nam Florida, bao gồm ba ngƣời ở Quận Broward, một ở

Quận Miami-Dade, và bốn ở thành phố Miami. Hơn một triệu ngƣời bị cúp điện, và

chi phí thiệt hại từ 1 đến 2 tỷ đô la Mỹ. Đông Nam Louisiana

Thành phố New Orleans phải ra lệnh sơ tán lần đầu tiên trong lịch sử, vì 70% diện tích

của thành phố nằm dƣới mực nƣớc biển, và sóng cồn dự kiến đạt độ cao kỷ lục là 8

mét trên mức thủy triều thông thƣờng. Thiết bị đo sóng trên biển ghi nhận sóng đạt đến

11 mét trƣớc khi nó ngừng hoạt động. Các kế hoạch để giảm thảm họa đã hoạt động

hết công suất tại những khu vực bị ảnh hƣởng. Một số chuyên gia phỏng đoán khoảng

một triệu ngƣời đã mất nhà vì bão tố. State Farm Insurance và những công ty bảo hiểm

khác ƣớc lƣợng chi phí thiệt hại bảo hiểm đã lên đến 25 tỷ đô la.

May mắn cho phần nhiều của New Orleans, cơn bão này không thảm họa đến độ nhƣ

các nhà khí tƣợng học dự báo, tại vì bão Katrina quay phải vào đúng lúc và quanh mắt

bão vƣợt qua New Orleans cách 16–24 km. Dù là các phóng viên cho rằng sóng bão

vƣợt qua bờ đê, nó lên chậm và ổn định, cho nên phần nhiều của hệ thống bờ đê giữ

thẳng, nhƣng mà nhiều máy bơm nƣớc bị cúp điện, và một đê của Hồ Pontchartrain bị

bể, làm 80% của thành phố New Orleans lụt, có chỗ bị lụt gần 8 mét, nhất là vào vùng đông của thành phố. ...

(Nguồn: https://vi.wikipedia.org/wiki/B%C3%A3o_Katrina)

Rủi ro do môi trường văn hóa: "Văn hóa bao gồm tất cả những gì làm cho

dân tộc này khác với dân tộc khác, từ những sản phẩm tinh vi hiện đại nhất

cho đến tín ngƣỡng, phong tục, tập quán, lối sống và lao động" (Định nghĩa

về văn hóa của UNESCO). Rủi ro do môi trƣờng văn hóa là những rủi ro do

thiếu hiểu biết về phong tục, tập quán, tín ngƣỡng, lối sống, nghệ thuật, đạo

đức,... của dân tộc khác, từ đó dẫn đến cách hành xử không phù hợp, gây ra 12

những thiệt hại mất mát, mất cơ hội kinh doanh. Và trong điều kiện hội nhập,

khi Việt Nam đã là thành viên của WTO, số công dân nƣớc ngoài đến làm

việc, học tập ở Việt Nam ngày càng đông, nếu không nghiên cứu về văn hóa

của dân tộc khác, bạn có thể gặp rủi ro trên chính quê hƣơng mình. Minh họa 1.4

MỘT SỐ NÉT VĂN HÓA KINH DOANH TẠI AI CẬP

Nằm bên bờ Địa Trung Hải, Ai Cập là một nƣớc Hồi

giáo với gần 90% dân số theo đạo này, phần lớn thuộc

dòng Sunni và Hồi giáo đƣợc coi là quốc đạo. Ai Cập có

nền văn hoá lâu đời với bề dày 5000 năm lịch sử. Ai Cập cổ đại là một trong những

nền văn minh đầu tiên và trong nhiều thiên niên kỷ, Ai Cập vẫn duy trì đƣợc những

nét văn hoá đa dạng và ổn định, ảnh hƣởng cả văn hoá châu Âu, Trung Đông và nhiều

nƣớc châu Phi khác. Ai Cập cũng chịu ảnh hƣởng của văn hoá Thiên chúa giáo, Hồi

giáo. Ngày nay văn hoá Ai Cập vẫn là sự giao thoa giữa truyền thống và hiện đại.

Để bƣớc đầu kinh doanh thành công tại quốc gia này, trƣớc tiên, ta phải tìm hiểu rõ

các nét văn hóa kinh doanh nơi đây. Sau đây là những nét văn hóa kinh doanh cơ bản

tại quốc gia Hồi giáo này. Giờ làm việc

Các công ty thƣơng mại: từ chủ nhật đến thứ 5: từ 8:00 đến 16:00

Các cơ quan chính phủ: từ chủ nhật đến thứ 5: từ 8:00 đến 14:00 Trang phục

Ai Cập cũng có những ngƣời theo đạo Thiên chúa giáo, nhƣng đại bộ phận ngƣời Ai 13

Cập đều theo đại Hồi giáo cũng giống nhƣ các nƣớc thuộc giới A-rập khác. Chính vì

theo đạo Hồi giáo nên việc ăn mặc của ngƣời Ai Cập rất khắt khe, đặc biệt là với phụ

nữ, mặc dù ngày nay các quy định với phụ nữ đã thông thoáng và cởi mở hơn. Bởi

vậy, khi giao dịch với các đối tác Ai Cập bạn phải nhớ ăn mặc sao cho thật kín đáo, giản dị.

Cả nam giới và nữ giới đều phải thận trọng trong ăn mặc nhƣng phù hợp hơn cả vẫn là

bộ comple hay những bộ quần áo giao dịch lịch thiệp nhƣ áo sơ mi hay bộ vét nhẹ

nhàng, cũng cần hết sức hạn chế mặc áo cộc tay. Phụ nữ cần mặc những trang phục

hết sức kín đáo và đơn giản, không đƣợc mặc váy ngắn.

Cử chỉ giao tiếp, chào hỏi

Ngƣời Ai Cập có thói quen gặp gỡ trực tiếp, giáp mặt và đứng/ngồi gần nhau để trao

đổi, nói chuyện. Khi chào hỏi, cần hết sức lƣu ý trong việc gọi tên của ngƣời Ai Cập.

Tên ngƣời Ai Cập đƣợc viết bằng tiếng A-rập, không sử dụng hệ chữ latinh nhƣ tiếng

Anh nên thƣờng khó nhớ một cách đầy đủ và chính xác. Cũng có khi cách phát âm

cũng làm bạn hiểu sai ý nghĩa về tên của họ. Vì vậy, nên chắc chắn về tên riêng của

ngƣời Ai Cập khi gọi tên họ. Phụ nữ và nam giới không bao giờ bắt tay. Ngôn ngữ

Ai Cập là nƣớc thuộc giới A-rập và ngôn ngữ của họ là tiếng A-rập. Lối nói của họ có

phần chỉn chu, hoa mỹ, họ cũng ít khi muốn làm ngƣời nghe phật lòng vì lối nói của

mình. Khi giao dịch, bạn cần hết sức tránh sử dụng tiếng lóng và những thành ngữ

không phù hợp với văn hoá nơi đây.

Bạn nên ghi danh thiếp bằng tiếng A-rập bên cạnh tiếng Anh.

Gặp gỡ, đàm phán

Có thể nói rằng tác phong làm việc trong những cuộc gặp gỡ, đàm phán của ngƣời Ai 14

Cập rất dễ làm cho bạn mất kiên nhẫn vì tác phong làm việc của họ rất chậm. Việc trễ

hẹn hay không đến cuộc hẹn là thƣờng xuyên diễn ra. Để đƣa ra một quyết định, đối

tác Ai Cập có thể cần nhiều thời gian hơn bình thƣờng. Để đạt đƣợc mục tiêu của

mình khi làm ăn với đối tác Ai Cập bạn thực sự phải là ngƣời rất kiên nhẫn và biết

cách thông cảm với lề lối, thói quen làm việc của họ.

Cũng cần phải lƣu ý rằng giờ làm việc ở Ai Cập thƣờng có sự thay đổi và khác nhau

giữa các công ty. Họ sẽ không đàm phán về công việc kinh doanh vào ngày thứ 6, đây

là điều kiêng kỵ của ngƣời Hồi giáo. Các công ty sẽ nghỉ làm 2 ngày vào thứ 5 và thứ

6 hoặc thứ 6 và thứ 7. Mùa đông thƣờng phải làm việc ít hơn mùa hè. Trong ăn uống

Theo luật Hồi giáo, ngƣời theo đạo Hồi sẽ không đƣợc ăn thịt lợn và uống rƣợu (tuy

nhiên họ vẫn đƣợc ăn cá và các loại thịt đã đƣợc giết mổ theo đúng quy trình của đạo Hồi)

Khác với một số nƣớc, ở Ai Cập bạn không đƣợc ăn hết thức ăn ở trên đĩa mà phải để

lại một ít, điều này cho thấy bạn đã ăn đủ, thể hiện sự lịch thiệp với chủ nhà.

Trong bữa ăn, việc cho thêm gia vị vào thức ăn là một điều cấm kỵ, nó đồng nghĩa với

việc chê món ăn không ngon.

(Nguồn: http://www.vietrade.gov.vn/kien-thuc-kinh-doanh/1992-mot-so-net-van-hoa-

kinh-doanh-tai-ai-cap.html).

Rủi ro do môi trường xã hội: Sự thay đổi các chuẩn mực giá trị, hành vi của

con ngƣời, cấu trúc xã hội, các định chế, ... là một nguồn gốc rủi ro quan

trọng. Nếu không nắm đƣợc những điều này sẽ có thể phải gánh chịu những 15

thiệt hại nặng nề. Ví dụ nhƣ khi kinh doanh tại Nhật, có những chuẩn mực xã

hội đặc biệt cần quan tâm nhƣ: xem trọng tuổi tác, địa vị xã hội, trọng nam

khinh nữ,... Nếu không biết những điều này, buổi đầu đã cử 1 trƣởng đoàn

đàm phán là nữ, trẻ tuổi, cho dù rất giỏi đi chăng nữa thì rất khó thành công.

Rủi ro do môi trường chính trị: Môi trƣờng chính trị có ảnh hƣởng rất lớn đến

bầu không khí kinh doanh. Môi trƣờng chính trị ổn định sẽ giảm thiểu rất

nhiều rủi ro cho các doanh nghiệp. Khi một chính thể mới ra đời sẽ có thể làm

đảo lộn hoạt động của nhiều tổ chức, doanh nghiệp.Vì vậy, cần nghiên cứu

kỹ, nắm vững và có những chiến lƣợc, sách lƣợc thích hợp với môi trƣờng

chính trị không chỉ ở nƣớc mình, mà còn ở nƣớc đến kinh doanh thì mới có

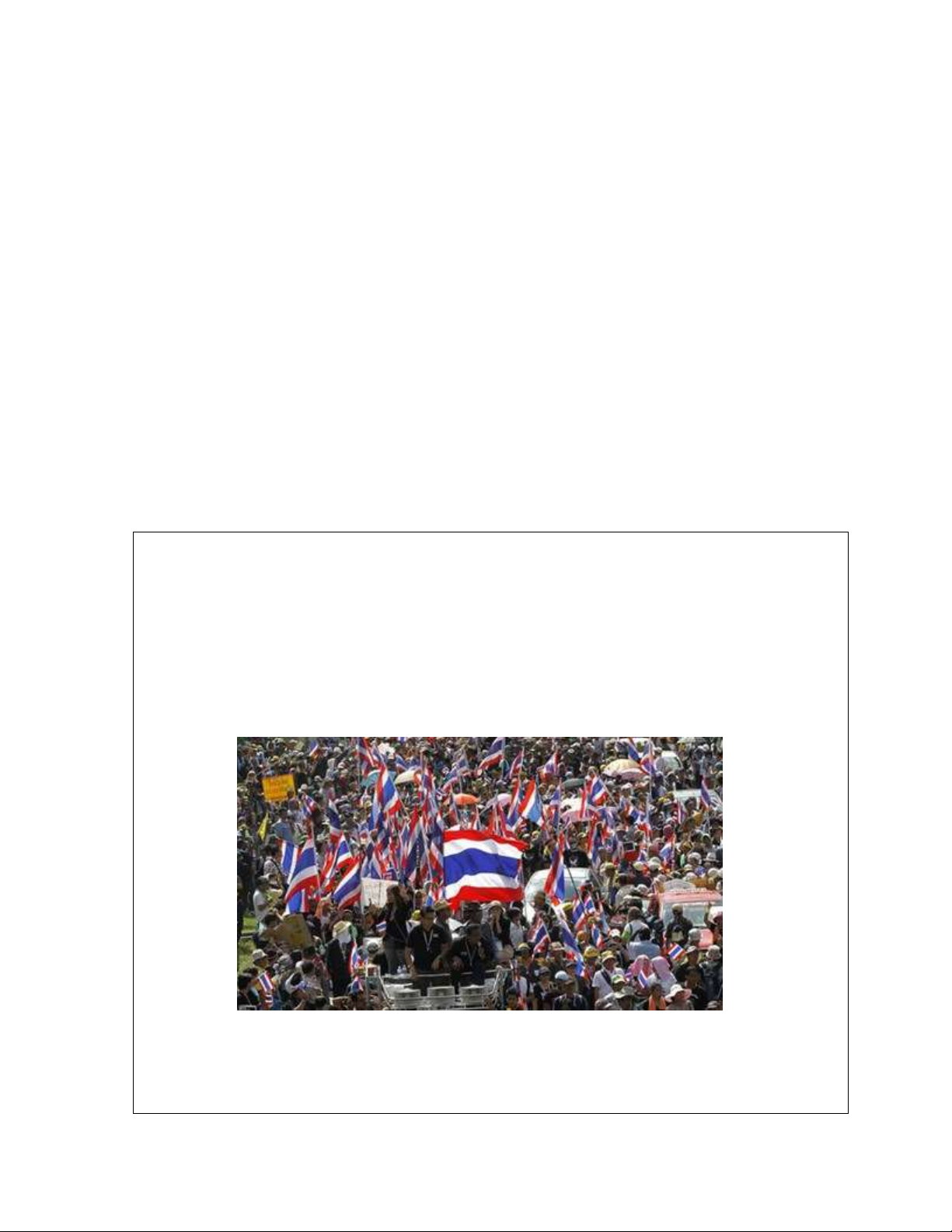

thể gặt hái đƣợc thành công. Minh họa 1.5

KINH TẾ THÁI LAN CHAO ĐẢO DO BẤT ỔN CHÍNH TRỊ

Chiều 22/5/2014 Tổng tƣ lệnh Quân đội Hoàng gia Thái Lan Prayuth Chan-ocha

tuyên bố quân đội đã giành quyền kiểm soát Chính phủ.

Bất ổn chính trị ở Thái Lan ảnh hưởng nghiêm trọng đến kinh tế

Ngay sau cuộc đảo chính, đồng baht của Thái Lan giảm 0,6% so với USD. Theo 16

thông tin từ Bloomberg, trong tháng 5, baht là đồng tiền giảm mạnh nhất châu Á.

Trƣởng bộ phận chiến lƣợc tại Credit Agricole, Frances Cheung, dự báo, đồng tiền

của nƣớc này có thể mất giá thêm 1,4% so với USD trong 2 phiên tới.

Tờ Thời báo Tài chính của Anh nhận định, cuộc đảo chính sẽ đẩy nền kinh tế lớn thứ

hai Đông Nam Á vào một giai đoạn khủng hoảng mới, đồng thời làm gia tăng nguy

cơ nƣớc này phải đối mặt với lệnh trừng phạt của quốc tế.

Hơn 8 năm qua, kể từ cuộc đảo chính năm 2006, tình trạng bất ổn về chính trị đã ảnh

hƣởng tiêu cực đến nền kinh tế Thái Lan.

Kể từ khi Thái Lan ban bố lệnh thiết quân luật khiến chỉ số chứng khoán giảm 0,7%,

nhà đầu tƣ nƣớc ngoài đã rút 408 triệu USD khỏi thị trƣờng chứng khoán Thái Lan.

Lãi suất của hợp đồng hoán đổi lãi suất kỳ hạn 1 năm của Thái Lan giảm 19 điểm cơ

bản tính đến thời điểm hiện tại xuống 1,74% .

Nhận định về thị trƣờng chứng khoán, Alan Richardson tại quỹ đầu tƣ chứng khoán

của Samsung cho rằng, thị trƣờng chứng khoán Thái Lan có thể giảm do phản ứng

ban đầu về các rủi ro chính trị nhƣng đó có thể là cơ hội tốt để mua vào.

Mâu thuẫn về chính trị khiến xã hội Thái Lan phân hóa, ảnh hƣởng đến sản xuất và

ngành du lịch. Tăng trƣởng GDP 2014 của Thái Lan đƣợc dự báo sẽ chậm nhất so với

các nền kinh tế lớn Đông Nam Á sau khi tăng trƣởng âm 0,6% trong quý I vừa qua.

Lạm phát tăng trong tháng 5, lên mức cao nhất 13 tháng ở 2,45% trong tháng 4.

Trong khi đó, giới đầu tƣ nƣớc ngoài đã rút 1,1 tỷ USD ra khỏi thị trƣờng chứng

khoán Thái Lan và trái phiếu định giá bằng đồng baht trong tháng 5.

Nợ công là kết quả của khủng hoảng chính trị gây ra. Lợi suất của trái phiếu định giá

bằng baht là 5,8% trong 6 tháng qua, thấp hơn so với lợi suất của trái phiếu Indonesia 17

là 7,8% và cũng thấp hơn so với trái phiếu của Malaysia và Philippines.

Chuyên gia kinh tế tại UBS Wealth Management Kelvin Tay nhận định cuộc đảo

chính ngày 22/5 có thể chấm dứt bạo lực đẫm máu nhƣng lại là nguyên nhân gây ra trì

trệ kinh tế ở Thái Lan.

(Nguồn: http://kinhdoanhnet.vn/chung-khoan/kinh-te-thai-lan-chao-dao-do-bat-on-

chinh-tri_t114c11n1229)

Rủi ro do môi trường luật pháp: Có rất nhiều rủi ro từ hệ thống luật pháp.

Luật pháp đề ra các chuẩn mực mà mọi ngƣời phải thực hiện và các biện pháp

trừng phạt nếu ai vi phạm. Luật pháp đảm bảo sự công bằng cho các doanh

nghiệp, chống lại sự canh tranh không lành mạnh. Nhƣng xã hội luôn phát

triển, tiến hóa, nếu các chuẩn mực luật pháp không phù hợp với bƣớc tiến của

xã hội thì sẽ gây ra nhiều rủi ro. Ngƣợc lại nếu luật pháp thay đổi quá nhiều,

quá thƣờng xuyên, không ổn định, cũng gây ra những khó khăn rất lớn. Khi

luật pháp thay đổi, các tổ chức, cá nhân không nắm vững những đổi thay,

không theo kịp các chuẩn mực mới sẽ gặp phải rủi ro. Trong kinh doanh quốc

tế, môi trƣờng luật pháp phức tạp hơn nhiều, bởi chuẩn mực luật pháp của các

nƣớc khác nhau là khác nhau. Nếu chỉ nắm vững và tuân thủ các chuẩn mực

luật pháp nƣớc mình, mà không am hiểu luật pháp nƣớc đối tác thì sẽ gặp rủi

ro. Ví dụ các công ty Mỹ sang Việt Nam đầu tƣ, nếu không chuẩn bị đầy đủ

hồ sơ theo qui định của nhà nƣớc Việt Nam (mặc dù đã rất đầy đủ theo qui

định của Mỹ) thì vẫn không nhận đƣợc giấy phép đầu tƣ, thậm chí có thể bị

mất cơ hội đầu tƣ thuận lợi. Nhƣ vậy, việc am hiểu luật pháp nƣớc mình và

của đối tác đóng vai trò rất quan trọng trong hoạt động kinh doanh. 18 Minh họa 1.6

APPLE VÀ SAMSUNG TIẾP TỤC "CUỘC CHIẾN KIỆN TỤNG"

Hôm 11/4/2014, Apple lần đầu tiên tiết lộ chi tiết đối với khoản tiền 2,2 tỉ USD thiệt

hại mà hãng này muốn Samsung bồi thƣờng cho cáo buộc vi phạm các bằng sáng chế của hãng

Vụ kiện đã bắt đầu từ tuần trƣớc, liên quan đến 5 bằng sáng chế của Apple và 10 sản

phẩm của Samsung. Apple đã đƣa ra một yêu cầu bồi thƣờng 2,2 tỷ USD với Samsung

về những thiệt hại mà hãng này phải đối mặt trong việc mất doanh số và tiền bản

quyền. Theo đó, Samsung đã bị cáo buộc vi phạm 5 bằng sáng chế của Apple liên quan

đến các chức năng smartphone, bao gồm chức năng trƣợt để mở khóa màn hình (slide

to unlock); chức năng tìm kiếm thông tin (universal search); chức năng đồng bộ dữ liệu

ngầm (background syncing); chức năng tự động sửa từ khi soạn thảo (autocorrect) và

chức năng liên kết thông tin theo ngữ cảnh trong danh bạ, địa chỉ email (contextual links).

Đây là vụ kiện thứ hai về hành vi xâm phạm bằng sáng chế giữa hai gã khổng lồ điện

thoại di động này. Trong vụ kiện lần trƣớc, bồi thẩm đoàn đã ra lệnh Samsung phải trả

của Apple tổng cộng 929 triệu USD cho hành vi xâm phạm những bằng sáng chế khác

nhau, nhƣng đã bác yêu cầu của Apple về việc cấm bán 26 sản phẩm vi phạm bản

quyền của Samsung. Vụ kiện lần này sẽ tiếp tục làm cuộc chiến pháp lý giữa hai hãng

Apple và Samsung càng thêm căng thẳng. 19

Khoảng một phần tƣ trong số tiền 2,2 tỷ USD mà Apple đòi Samsung phải trả, gần 507

triệu USD, là để bù đắp cho lợi nhuận mà Apple bị mất do hậu quả của hành vi vi

phạm của Samsung, Chris Vellturo - một nhà kinh tế tại Quantitative Economic

Solutions đồng thời cũng là một trong những nhân chứng chuyên môn của Apple trong

vụ kiện này cho biết. Hơn 560 triệu USD đƣợc yêu cầu bồi thƣờng cho việc giảm nhu

cầu về các sản phẩm của Apple, và phần lớn nhất 1,12 tỷ USD là cho tiền bản quyền

mà theo Apple cho biết Samsung sẽ phải trả nếu họ đã đƣợc cấp phép bằng sáng chế.

Các con số trên vừa đƣợc tiết lộ vì vụ kiện đã kéo dài đến hết tuần thứ hai tại tòa án

liên bang ở San Jose, California (Mỹ).

Ông Vellturo đƣa ra con số tiền bản quyền nhƣ trên bằng cách tƣởng tƣợng một "giả

thuyết đàm phán" giữa hai công ty. Điều đó nghe có vẻ không khoa học, nhƣng nó

từng là một phƣơng pháp phổ biến để ƣớc tính thiệt hại bằng sáng chế trong một vụ

kiện năm 1970 giữa hai công ty Georgia Pacific và U.S. Plywood.

Bởi vì không có đàm phán thực tế diễn ra, bồi thẩm đoàn đã cân nhắc xem những phần

tiền bản quyền nào sẽ đƣợc quyết định nếu hai bên đã thực sự nói chuyện, có tính đến 20

Tài liệu liên quan:

-

Phân tích rủi ro đối với nguyên liệu đầu vào ở công ty Vinamilk | Đại học Thăng Long

1 K 497 -

Bài tập Quản trị rủi ro tài chính | Đại học Thăng Long

681 341 -

Tiểu Luận Xây dựng kế hoạch Quản trị rủi ro dựa trên khung rủi ro tích hợp của Coso cho tổng công ty lương thực Miền Nam - Vinafood II trong giai đoạn Covid - 19 | Tiểu Luận: Quản Trị Rủi Ro Trong Kinh Doanh | Đại học Thăng Long

501 251 -

Tài liệu Lý thuyết quản trị rủi ro | Đại học Thăng Long

707 354