Thanh toán hợp đồng mua bán - Thanh toán quốc tế | Học viện Hàng Không Việt Nam

Thanh toán hợp đồng mua bán - Thanh toán quốc tế | Học viện Hàng Không Việt Nam được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Thanh toán quốc tế (HVHK) 20 tài liệu

Trường: Học viện Hàng Không Việt Nam 639 tài liệu

Tác giả:

Preview text:

Thanh toán hợp đ

ồng mua bán hàng hóa quốc tế I. Khái niệm t hanh toán quốc tế

- Là thực hện nghĩa vụ chi t ả r và quyền hưởng lợi

- Dựa trên cơ sở hoạt động thương mại và phi thương mại ( hoạt động thương mại là các hoạt động mua

bán trao đổi giữa các nước với nhau, mình đi nhập khẩu hàng hóa của nước khác sẽ có hoạt động thương

mại; hoạt đọng phi thương mại ví dụ đức viện trợ vắc xin cho chúng ta, nó không thực hiện việc mua và

bán nên được xem là phi thương mại)

- Giữa các tổ chức doanh nghiệp, cá nhân nước này với tổ chức doanh nghiệp, cá nhân nước khác, hay giữa quốc gia này với q ố

u c gia khác ( ví dụ bạn ra ngoài đường mua gói xôi bạn trả bằng tiên đô la thì ko được

xem là thanh toan quốc tế vì nó ko xảy ra ở 2 nước khác nhau).

- Tất cả giao dịch phải thực hiện qua hệ thống ngân hàng.

=> Điều kiện quan t ọ

r ng nhất để xác định giao dịch nào là thanh toán quốc tế là c ủ h thể giao dịch.

Ví dụ: Công ty CP XNK Vnlogs nhập khẩu một lô ghế massage 300 chiếc từ Trung Quốc, t hanh toán bằng

phương thức chuyển tiền, đây là hoạt động thanh toán quốc tế vì đây là giao dịch giữa 2 quốc gia.

II. Các công cụ thanh toán quốc tế thông dụng. 1. Séc (cheque)

a. Khái niệm: là một tờ mệnh lệnh vô điều kiên của người chủ tài khoản, ra lệnh cho ngân hàng trích từ tài khoản của m ình để t ả

r cho người có tên trong séc, hoặc t ả

r theo lệnh của người ấy, hoặc t ả r cho người cầm

séc một số tiền nhất định, bằng t ề

i n mặt hay chuyển khoản. b. Phân loại séc •

Căn cứ theo tính chất chuyển nhượng:

- Séc đích danh

: Tiền chỉ được gửi và sử dụng cho một người duy nhất. Đó là

người có tên được ghi tên trên séc Séc lệnh loại trả tiền

lệnh của người thụ hưởng, Loại thể được nhượng bằng hiệu. loại cả hoặc chỉ “ trả người cầm ”. Loại chuyển ượng bằng • Căn cứ tiền ặt (

- Séc chuyển khoản ( transferable check) •

Căn cứ theo tính chất bảo đảm - Séc bảo đảm - Séc Không có bảo đảm •

Căn cứ vào đặc điểm của séc

- Séc gạch chéo: là loại séc trên mặt trước có 2 gạch chéo song song với nhau. Gạch chéo là chỉ tờ

séc không được rút t ề

i n mặt chỉ thanh toán qua ngân hàng

+ Séc gạch chéo thường ( g

ạch chéo không ghi tên): Phần giữa 2

đường gạch chéo trên tờ séc không

ghi tên 1 ngân hàng nào cả -> người thụ hưởng có thể xuất t rình tấm s éc này bất c ứ ngân hàng nào để nhờ thu hộ.

Ví dụ khách hàng A được ngân hàng ACB cấp phát cho 1 cuốn séc để kí phát, khách hàng A có giao dịch

với khách hàng B ở Pháp có ngân hàng BNP và thanh toán bằng séc, ông A sẽ kí phát tờ séc cho ông B

hưởng lợi và gửi tấm séc cho ông B, séc đó là séc gạch chéo, ông B có thể lựa chọn ngân hàng xuất trình

tấm séc này và nhờ thu hộ, ngân hàng BNP sẽ gửi t ấm séc sang ngân hàng ACB để thu hộ số tiền trên tấm

séc ( ông B thấy ngân hàng HSBC có phí thu hộ rẻ hơn thì cũng có t ể

h xuất trình sang ngân hàng HSBC)

+ Séc gạch chéo đặc biệt: phần giữa hai đường gạch chéo trên tờ séc có ghi tên 1 n gân hàng cụ thể, chỉ

có ngân hàng nằm giữa 2 đường chéo song song đó mới được phép thu hộ số tiền trên tấm séc cho

người thụ hưởng. Trong trường hợp ngân hàng này là ngân hàng t ả

r tiền, thì séc có thể được thanh toán

cho người hưởng lợi t ài khoản tại ngân hàng này •

Căn cứ vào đặc điểm sử dụng séc :

- Séc chuyển khoản ( transferable cheque)

- Séc xác nhận ( certified cheque)

- Séc du lịch ( Traveller cheque) Trọng tâm

c. Các chủ thể liên quan đến Séc:

- Người phát hành / người ký phát ( drawer): Là người có tài khoản ở các tổ chức t ín dụng, thực hiện việc

phát hành séc. ( thường là nhà nhập khẩu, người mua) - Người t ụ

h hưởng ( Beneficiary / payee): Là người n ậ

h n được tiền theo sự chỉ định của người phát lệnh được ghi trên tờ séc.

- Người thụ lệnh / người bị ký phát ( drawee): là người có trách nhiệm thanh toán số t ề i n ghi trên tờ séc

theo lệnh của người ký phát ( ngân hàng)

- Người chuyển nhượng: là người chuyển nhượng séc cho người khác bằng phương pháp ký hậu

- Người được chuyển nhượng: là người được chuyển nhượng quyền hưởng lợi séc d. Quy trình B1: Nhà xuất k ẩ

h u giao hàng cho nhà nhập khẩu

B2: Nhà nhập khẩu ký phát sét và gửi sét cho nhà xuất khẩu B3: Nhà xuất k ẩ

h u gửi tấm séc đến ngân hàng của nhà xuất k ẩ h u và nhờ thu hộ. B4: Ngân hàng xuất k ẩ h u gửi tấm s

éc sang ngân hàng nhập khẩu “ đòi tiền”

B5:a. Ngân hàng nhập khẩu báo nợ nhà n ậ h p khẩu b. Ngân hàng n ậ h p khẩu chuyển t ề

i n cho ngân hàng xuất khẩu B6: Ngân hàng xuất k ẩ

h u báo cáo cho nhà xuất khẩu ( làm được sơ đồ thì tốt nha) 2. Hối phiếu a. Khái niệm

- Hối phiếu là một lệnh đ

òi tiền vô điều kiện do một người ký phát cho người khác, yêu cầu người này khi nhìn t ấ

h y hối phiếu, hoặc đến một ngày nhất định trong tương lai phải t ả

r một số tiền nhất định cho một

người thụ hưởng ( có thể là người phát hành hối phiếu hoặc người thứ 3), hoặc t ả

r cho người cầm phiếu tại thời điểm đó.

VD: Một thương nhân tại Việt Nam nhập một lô hàng trị giá 5.000 USD từ công ty xuất khẩu Hàn Quốc nhưng không đủ tiền ặ m t để t ả

r . Đại diện của công ty xuất khẩu sẽ phát hành một hối phiếu có trị giá 5.000

USD, thời hạn 3 tháng. Điều này tương đương với việc công ty Hàn Quốc tạm thời cho thương nhân nợ

5.000 USD. Thương nhân Việt Nam phải thanh toán toàn bộ trị giá của hối phiếu trong thời gian 3 tháng để

được ngân hàng trao cho bộ chứng từ cần thiết để nhận hàng. b. Tính chất

- Tính trừu tượng: thể hiện trên hối phiếu không cần ghi nội dung quan hệ kinh tế chỉ cần ghi rõ số tiền phải trả bao nhiêu, t ả

r cho ai, thơi gian thanh toán là khi nào,..

- Tính bắt buộc trả tiền: Người trả tiền của hối phiếu phải bắt buộc trả tiền của hối phiếu, người trả tiền

không được viện lý do riêng của bản thân đối với người ký phát hối phiếu ( trừ trường hợp hối phiếu hết

hạn), đặc tính này chỉ rõ rệt ở những hối phiếu có chữ ký chấp nhận thanh toán của người mua người trả tiền

- Tính lưu thông: nghĩa là hối phiếu có thể chuyển nhượng được từ người nay sang người khác trong thời hạn của hối phiếu. c. Phân loại

a) Căn cứ vào người ký phát hối phiếu

- Hối phiếu t hương mại ( commercial draft) - Hối phiếu n gân hàng ( Bank draft) b) Căn cứ vào t ờ h i hạn trả tiền - Hối phiếu t ả r ngay ( Sight draft) - Hối phiếu t ả

r sau / trả chậm ( Time draft / usance draft)

c) Căn cứ vào chứng từ kèm theo

- Hối phiếu t rơn ( clean draft) - Hối phiếu k èm chứng từ ( d ocumentary draft)

d) Căn cứ vào người thụ hưởng - Hối phiếu đ ích danh ( nominal bill) - Hối phiếu v ô danh ( bearer bill) - Hối phiếu c

huyển nhượng theo lêh ( order bill)

III. Các phương thức thanh toán quốc tế

1. Phương thức thanh toán nhờ thu (Collection of payment) a. Khái niệm - N ờ

h thu là phương thức thanh toán quốc tế, trong đó người xuất khẩu sau khi hoàn thành nghĩa vụ

giao hàng thì lập chi thị n ờ

h thu, nhờ ngân hàng của mình thu hộ tiền hàng từ ngân hàng của nhà nhập

khẩu trên cơ sở hối phiếu và/ hoặc chứng từ giao hàng.

b. Phân loại nhờ thu: • Căn cứ theo chứng từ:

- Nhờ thu trơn (Clean Collection): Bộ chứng từ chờ thu chỉ gồm hồi phiếu và chỉ t ị h nhờ

thu của ngân hàng người xuất khẩu.

- Nhờ thu kèm chứng từ (Documentary Collection): Bộ chứng từ nhờ thu ngoài hồi phiếu, chỉ thị nhờ thu

của ngân hàng người xuất khẩu còn có bộ chứng từ gửi hàng. Khi đó người nhập khẩu nếu muốn nhận

chứng từ thì sẽ phải thanh toán (D/P) hoặc ký chấp nhận hồi phiếu (D/A). Căn cứ vào t ời h hạn trả tiền

+ Nhờ thu trả ngay (D/P)- Documents Against Payment: Phương thức này quy định người người nhập khẩu

phải thanh toán tiền ngay khi nhận bộ c ứ h ng từ.

+ Nhờ thu trả chậm (D/A)- Documents Against Acceptance: Phương thức này cho phép người nhập khâu

không phải thanh toán ngay nhưng phải ký châp nhận thanh toán trên hồi phiều có kỳ hạn được ký phát bởi

người bán/người xuất khẩu ngay khi lấy bộ chứng từ. Tới ngày đáo hạn, người mua phải thực hiện thanh toán như đã chấp nhận.

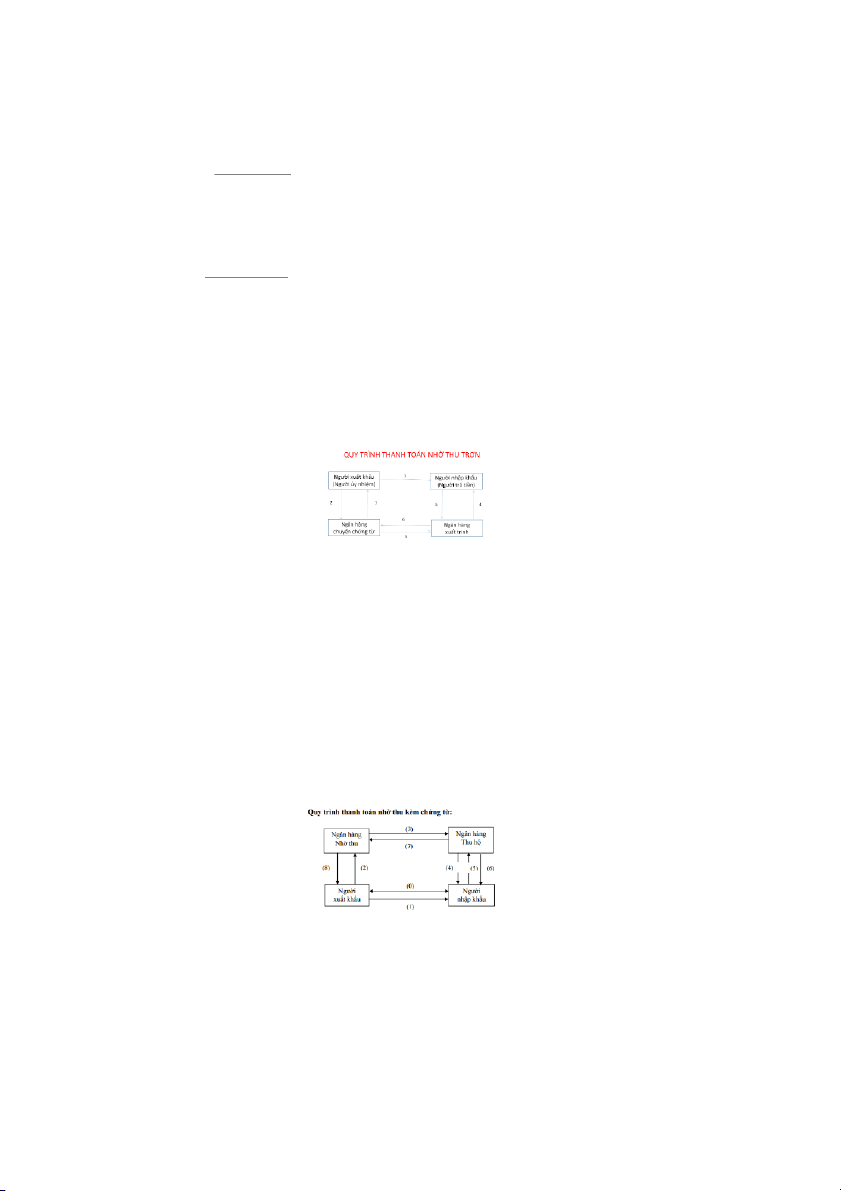

c. Quy trình thực hiện:

Thanh toán nhờ thu trơn (Clean Collection)

(1) Người xuất khẩu giao hàng và gửi thẳng chứng từ cho người nhập khẩu.

(2) Người xuất khẩu lập hồi phiếu và chỉ thị nhờ thu gửi đến ngân hàng của người xuất khấu- ngân hàng nhờ thu.

(3) Ngân hàng nhờ thu chuyển hối phiếu và chỉ thị nhờ thu cho ngân hàng người nhập khẩu- ngân hàng thu hộ.

(4) Ngân hàng thu hộ thông báo hồi phiếu và chỉ t ị

h nhờ thu cho người nhập khẩu để yêu cầu thanh toán

hoặc chấp nhận thanh toán.

(5) Người nhập khẩu tiến hành thanh toán hoặc chấp nhận thanh toán hối phiếu.

(6) Ngân hàng thu hộ chuyển tiền hoặc đi điện xác thực hồi phiếu được chấp nhận cho ngân hàng nhờ thu.

(7) Ngân hàng nhờ thu ghi có vào tài khoản hoặc thông báo điện xác thực hối phiếu đã được chấp nhận

thanh toán cho người xuất khẩu.

Thanh toán thu kèm chứng từ (Documentary Collection)

(1) Người xuất khẩu giao hàng

(2) Người xuất khẩu lập hồi phiếu, bộ chứng từ và chỉ t ị

h nhờ thu gửi đến ngân hàng của người xuất khẩu- ngân hàng nhờ thu.

(3) Ngân hàng nhờ thu chuyển hối phiếu, bộ chứng từ và chỉ thị nhờ thu cho ngân hàng người nhập khấu- ngân hàng thu hộ.

(4) Ngân hàng thu hộ thông báo hồi phiếu, chỉ thị nhờ thu cho người nhập khẩu ể

đ yêu cầu thanh toán hoặc chấp nhận thanh toán.

(5) Người nhập khẩu tiến hành thanh toán hoặc chấp nhận thanh toán hối phiếu.

(6) Ngân hàng thu hộ chuyển tiền hoặc đi điện xác thực hồi phiếu được chấp nhận cho ngân hàng nhờ thu.

(7) Ngân hàng nhờ thu ghi có vào tài khoản hoặc thông báo điện xác thực hồi phiếu đã được chấp nhận

thanh toán cho người xuất khẩu. d. Ưu điểm: - T ủ

h tục đơn giản, ít tốn kém, tiết kiệm chi phí. e. Nhược điểm:

- Không đàm bảo quyền ợi

l cho người bán, vì việc thanh toán phụ thuộc hoàn toàn vào ý muốn người mua.

- Ngân hàng chỉ đóng vai trò trung gian đơn thuần không thể khống chế nhà nhập khẩu.

+ Nếu nhà nhập khẩu bị vỡ nợ thì nhà xuất khẩu không thể nhận được tiền thanh toán.

+ Nếu năng lực của nhà nhập khẩu yếu kém thì việc thanh toán sẽ châm trễ

+ Nếu nhà nhập khẩu chủ tâm lừa đảo, vẫn nhận hàng nhưng từ c ố

h i thanh toán hoặc từ chối chấp nhận thanh toán.

+ Nếu nhà nhập khẩu không nhận hàng, không trả tiền thì nhà xuất khẩu phải kéo hàng về gây tốn chi phí

vận chuyển bảo quản hàng hóa cho phía nhà xuất khẩu.

+Đến thời hạn hối phiếu kỳ hạn nhưng nhà nhập khẩu không thể thanh toán hoặc không muốn thanh toán

(do tình hình tài chính, tình hình kinh doanh trở nên xấu đi hay nhà nhập khẩu chủ tâm muốn lừa đảo) thì

nhà xuất khẩu có thể kiện ra tòa nhưng rất tốn kém và không phải lúc nào cũng thu được tiền. * Ví dụ rủi ro

Công ty Agrexport TP.Hồ Chí Minh xuất khẩu lô hàng thủ công mỹ nghệ cho một đối tác mà họ mới giao

dịch lần đầu, thanh toán bằng phương thức nhờ thu trả ngay (D/P). Sau khi giao hàng, công ty xuất trình bộ

chứng từ cho ngân hàng Ngoại thương (NHNT) và yêu cầu chuyển bộ chứng từ đến ngân hàng thu hộ ở

Mỹ theo tên và địa chỉ do họ cung cấp (ghi chú NHNT không có quan hệ đại lý với ngân hàng này. Công

ty đã tìm thấy khách hàng qua thông tin trên mạng. Hợp đồng ngoại thương được ký bởi hai bên thông qua

fax). Thực tế cho thấy rằng, không tồn tại một ngân hàng thật sự ở địa chỉ Agrexport được cung cấp mà chỉ

có nhà nhập khẩu cố tình lừa đảo bằng cách cung cấp địa chỉ “ma” để chiếm đoạt chứng từ và biến mất sau

khi chiếm đoạt toàn bộ chứng từ này. Bức xúc trước tình trạng hàng hoá bị chiếm đoạt, Agrexport TP.Hồ

Chí Minh quay ra quy kết trách nhiệm cho NHNT, nhưng những quy kết như vậy là không có cơ sở theo

URC522, nên ngân hàng không phải chịu trách nhiệm.

2. Phương thức thanh toán tín dụng chứng từ

a. Khái niệm: Thư tín dụng là thư được phát hành bời ngân hàng người của nhập khẩu theo yêu cầu của

người nhập khâu. Theo đó, người nhập khẩu sẽ cam kết tra một khoản tiền nhất định cho người xuất khẩu

vào một thời điểm nhất định, nếu bên xuất khẩu có thể xuất trình được bộ c ứ h ng tư hợp lệ

b. Quy trình thực hiện:

(1) Người nhập khâu đê nghị ngân hàng của người nhập khẩu phát hành LC cho người thụ h ởn ư g là người xuất khẩu.

(2) Ngân hàng của người nhập khẩu (ngân hàng phát hành) sẽ phát hành LC theo yêu câu và thông báo và

gửi thư tín dụng đã được mở cho ngân hàng người xuất khẩu.

(3) Ngân hàng người xuất khẩu (ngân hàng thông bảo) sẽ thông bảo nội dung LC và gửi LC gốc cho người xuất khẩu.

(4) Người xuất khẩu nhận và kiểm tra LC xem đã khớp các điều kiện đã thòa thuận như trên hợp đồng chưa,

nếu chưa thì báo người nhập khẩu tu chỉnh LC. Nếu LC phù hợp thì sẽ t ế i n hành giao hàng

(5) Sau khi giao hàng, người xuất khẩu lập bộ chứng từ theo yêu cầu của LC và xuất trình thông qua ngân hàng thông báo.

(6) Ngân hàng thông báo tiếp nhận và kiểm tra tính hợp lệ của bộ hồ sơ chứng tư, sau đó gửi chứng từ đến

ngân hàng phát hành đòi tiền.

(7) Ngân hàng phát hành kiểm tra tính hợp lệ của bộ chứng từ, nếu hợp lệ thì tiến hành thanh toán cho ngân

hàng thông báo, nếu không hợp lệ thì ngân hàng phát hành sẽ thông bảo cho ngân hàng người xuất khẩu để

sửa đổi chứng từ nếu còn hạn. Đồng thời cũng thông báo cho người nhập khẩu để xem xét họ có chấp nhận

bất đồng và thanh toán không. Nếu không ngân hàng phát hành sẽ từ chối thanh toán, trả bộ chứng từ về.

Nếu có ngân hàng phát hành sẽ tiến hành thanh toán cho ngân hàng thông báo và ghi nợ cho người nhập khẩu.

(8) Ngân hàng thông báo ghi có cho người xuất khẩu.

(9) Ngân hàng phát hành trao bộ chứng từ cho người nhập khẩu. c. Ưu điểm:

- Cân bằng được nhu cầu của người bán và người mua

- Đối với người xuất khẩu: thanh toán được ngân hàng đảm bảo như quy định trong thư tín dụng bất kể việc

người mua có muốn trả tiền hay không. Không cần lo lắng việc thanh toán chậm trễ

- Đối với người nhập khẩu: Chi khi hàng hóa thực sự đ ợc ư

giao thi người nhập khẩu mới phải trả tiền. d. Nhược điểm:

- Đối với người xuất khẩu: nếu không trình được đầy đủ các chứng từ hợp lệ, hoặc xuất trình muộn so với

thời hạn hiệu lực của L/C sẽ không thể được thanh toán tiền hàng từ ngân hàng.

- Đối với người nhập khẩu: không thể k ể

i m tra về chất lượng và số lượng hàng hóa. Ngân hàng không chịu

trách nhiệm về tính xác thực cua lô hàng. Người nhập khấu phải ký quý 100% giá trị của L/C băng tiên mặt

hoặc tài sản, sẽ không phù hợp với một số doanh nghiệp nhỏ, chưa có đủ vốn ...

Ngân hàng mở L/C thanh toán tiền hàng chỉ dựa trên chứng từ, không kiểm tra hàng cụ thế, có thế gặp

trường hợp chứng từ g ả

i mạo, chứng từ lập khống...

* Hạn chế rủi ro khi thanh toán LC: - Nên k ể

i m tra thật kỹ nội dung LC xem có chứa các điều khoản bất lợi không..

- Nâng cao nghiệp vụ, trang bị kỹ k ế

i n thức liên quan thanh toán LC, UCP, ISPB... - T ậ

h t cần thận, chi tiêt và tỉ mi khi lập bộ chưng tư.

- Đối với những ngân hàng phát hành mới, nên kiểm tra mức độ tín nhiệm của ngân hàng phát hành

Tài liệu liên quan:

-

Tổng quan thanh toán quốc tế - Thanh toán quốc tế | Học viện Hàng Không Việt Nam

308 154 -

Hợp đồng xuất khẩu thanh long - Thanh toán quốc tế | Học viện Hàng Không Việt Nam

315 158 -

Hợp đồng chuyển giao - Thanh toán quốc tế | Học viện Hàng Không Việt Nam

242 121 -

Trắc nghiệm tham khảo - Thanh toán quốc tế | Học viện Hàng Không Việt Nam

269 135 -

International Payment - Thanh toán quốc tế | Học viện Hàng Không Việt Nam

290 145