Thiết lập thông tin cho hệ thống thông tin kế toán | Học viện Phụ nữ Việt Nam

Thiết lập thông tin cho hệ thống thông tin kế toán | Học viện Phụ nữ Việt Nam được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kế toán(HVPNVN) 10 tài liệu

Trường: Học viện Phụ nữ Việt Nam 808 tài liệu

Tác giả:

Preview text:

MỤC LỤC

Chương 1. THIẾT LẬP THÔNG TIN CHO HỆ THỐNG THÔNG

TIN KẾ TOÁN ....................................................................................... 3 1.1.

Tổng quan về hệ thống thông tin kế toán .................................................. 3

1.1.1.Lý thuyết về hệ thống ............................................................................... 3

1.1.2. Hệ thống thông tin ................................................................................... 4

1.1.3.Hệ thống thông tin quản lý ....................................................................... 6

1.1.4. Hệ thống thông tin kế toán .................................................................... 12

1.2. Sơ đồ dòng dữ liệu ......................................................................... 21

1.2.1. Một vài khái niệm cơ bản ..................................................................... 21

1.2.2. Các biểu tƣợng đƣợc sử dụng trong sơ đồ dòng dữ liệu ....................... 22

1.2.3. Các loại sơ đồ dòng dữ liệu ................................................................... 24

1.3. Lưu đồ ............................................................................................. 29

1.3.1. Các biểu tƣợng dùng để vẽ lƣu đồ......................................................... 29

2.3.2. Lƣu đồ dòng dữ liệu (chứng từ) ............................................................ 31

1.3.3. Lƣu đồ hệ thống..................................................................................... 38

Chương 2. HỆ THỐNG KIỂM SOÁT NỘI BỘ VÀ CHU TRÌNH

KINH DOANH ...................................................................................... 39

2.1. Hệ thống kiểm soát nội bộ ............................................................. 39

2.1.1. Định nghĩa và các thành phần cấu thành ............................... .. 39

2.1.1.1. Định nghĩa về hệ thống kiểm soát nội bộ ........................................... 39

2.1.1.3. Để đánh giá một hệ thống kiểm soát nội bộ thật sự hiệu quả ............ 52

2.1.1.4. Đánh giá chất lƣợng hệ thống kiểm soát nội bộ doanh nghiệp .......... 53

2.1.2. Những rủi ro mà công ty cần kiểm soát ................................... 55

2.1.2.1. Nhận diện rủi ro .................................................................................. 55

2.1.2.2. Đánh giá rủi ro .................................................................................... 57

2.1.3. Phân tích các thủ tục kiểm soát .................................................. 60

2.1.3.1. Thủ tục kiểm soát ngăn ngừa ............................................................. 60

2.1.3.2. Thủ tục kiểm soát phát hiện và thủ tục kiểm soát điều chỉnh ............ 60

2.1.3.3. Mối quan hệ giữa thủ tục ngăn chặn và thủ tục phát hiện ................ .61

2.1.4. Kiểm toán viên nội bộ .................................................................. 64

2.1.4.1. Khái niệm và thực tế kiểm toán nội bộ tại Việt Nam ....................... .64

2.1.4.2. Vai trò - đặc thù – Vị trí .................................................................... 66

2.1.4.3. Hoạt động của kiểm toán nội bộ......................................................... 66

2.1.4.4. Nội dung chi tiết của kiểm toán nội bộ .............................................. 67

2.1.4.5. Đánh giá hệ thống kiểm toán nội bộ bởi kiểm toán nội bộ ................ 68

2.2. Các chu trình kinh doanh cơ bản................................................. 68

2.2.1. Tổng quan về chu trình kế toán tài chính tại công ty ............................ 69

2.2.2. Hai chu trình kinh doanh chính ................................................. 71

2.2.2.1. Chu trình bán hàng ............................................................................. 72

2.2.2.2. Chu trình mua hàng ............................................................................ 78 Trang 1

2.2.3. Các chu trình kinh doanh khác trong doanh nghiệp ................ 84

2.2.3.1. Chu trình quản lý nguồn nhân lực trong công ty ............................... 85

2.2.3.2. Chu trình sản xuất............................................................................... 91

2.2.3.3. Chu trình tài chính .............................................................................. 94

2.2.3.4. Quá trình kinh doanh tại một số ngành đặc biệt ............................... .97

Chƣơng 3. ỨNG DỤNG MICROSOFT EXCEL TRONG CÔNG TÁC KẾ

TOÁN ................................................................................................................ 101

3.1. Đặc điểm của việc ứng dụng Excel làm công tác kế toán .......................... 101

3.2. Quy trình xử lý dữ liệu kế toán .................................................................. 101

3.3. Thiết lập Danh mục tài khoản kế toán........................................................ 102

3.4. Thiết lập Sổ kế toán máy và hạch toán các nghiệp vụ kinh tế phát sinh. . .107

3.5. Lập các sổ sách và báo cáo kế toán ............................................................ 109

3.5.1. Lập sổ Nhật ký chung .......................................................................... 110

3.5.2. Lập bảng cân đối tài khoản ................................................................. 111

3.5.3. Lập Sổ cái các tài khoản ...................................................................... 113

3.5.4. Lập Sổ quỹ tiền mặt ............................................................................. 116

3.5.5. Lập Sổ tiền gửi ngân hàng ................................................................... 118

3.5.6. Lập Sổ chi tiết và bảng tổng hợp chi tiết hàng tồn kho ....................... 120

3.5.8. Lập Sổ chi tiết các tài khoản ............................................................... 127

3.5.9. Lập Sổ chi phí sản xuất kinh doanh .................................................... 131

3.5.10. Lập thẻ tính giá thành ............................................................. 134

3.5.11. Lập Bảng cân đối kế toán .................................................................. 141 Trang 2

Chương 1. THIẾT LẬP THÔNG TIN CHO HỆ THỐNG THÔNG TIN KẾ TOÁN

1.1. Tổng quan về hệ thống thông tin kế toán

1.1.1.Lý thuyết về hệ thống

Hệ thống là một khái niệm thƣờng đƣợc sử dụng trong đời sống và chúng ta có thể

xem “hệ thống là một tập hợp các thành phần phối hợp với nhau để hoàn thành một loạt các mục tiêu”.

Ví dụ: - Hệ thống khuyếch đại âm thanh: Loa, bộ khuyếch đại, micro… nhận đầu vào

là âm thanh nhỏ và mục tiêu của hệ thống là làm khuyếch đại âm đó ở đầu ra.

- Hệ thống giao thông: Đƣờng, cầu, cảng, xe, tầu… mục tiêu của hệ thống là vận

chuyển con ngƣời hàng hóa… từ nơi này đến nơi khác

Một hệ thống bất kỳ có 4 đặc điểm sau:

- Các thành phần, bộ phận trong hệ thống

- Các mối quan hệ, cách thức và cơ chế tƣơng tác giữa các thành phần bên trong

- Phạm vi, giới hạn của hệ thống

- Các mục tiêu hƣớng đến hệ thống

Lý thuyết hệ thống có đƣa ra những khái niệm liên quan nhƣ sau:

+ Hệ thống con và hệ thống cha

Từ định nghĩa trên cho ta thấy hệ thống sẽ tồn tại ở nhiều cấp bậc khác nhau. Các

thành phần của nó cũng có thể là hệ thống với các đặc điểm khác nhau. Các thành phần

của nó cũng có thể là hệ thống với các đặc điểm của một hệ thống phải có. Các hệ thống

cấp thấp hơn trong một hệ thống là những hệ thống con, nó cũng có tiền trình phối hợp

các thành phần bộ phận để đạt đƣợc mục tiêu của nó. Khái niệm hệ thống con, hệ thống

cha phụ thuộc vào cách nhìn nhận của mỗi cá nhân khi tiếp cận hệ thống đó.

- Ví dụ: - Hệ thống giao thông có các hệ thống con là hệ thống giao thông đƣờng bộ,

hệ thống giao thông đƣờng thủy…

+Đƣơng biên và nơi giao tiếp

*Đƣờng biên: nhằm phân cách hệ thống này với hệ thống khác. Trong hệ thống con,

đƣờng biên giúp nhận dạng các thành phần của hệ thống. Xác định đƣờng biên của hệ

thống phụ thuộc vào đặc điểm và vị trí của hệ thống trong tổ chức.

*Nơi giao tiếp: là nơi gặp nhau giữa các đƣờng biên của hệ thống con. Nơi giao tiếp

nối kết các hệ thống con hoặc các thành phần bộ phận. Trang 3

+Phân loại hệ thống: hệ thống có nhiều dạng khác nhau nhƣng có thể đƣợc phân loại

thành bốn dạng cơ bản sau:

* Hệ thống đóng: là hệ thống cô lập với môi trƣờng. Nó không có nơi giao tiếp với

bên ngoài, không tác động khỏi đƣờng biên và các tiến trình xử lý sẽ không bị môi trƣờng

tác động. Khái niệm hệ thống đóng chỉ mang tính chất lý luận bởi thực tế các hệ thống

đều tác động qua lại với môi trƣờng theo nhiều cách khác nhau.

*Hệ thống đóng có quan hệ: là hệ thống có sự tác với môi trƣờng, có nơi giao tiếp

với bên ngoài và có sự kiểm soát ảnh hƣởng của môi trƣờng lên tiến trình. Quan hệ ở đây

đƣợc thể hiện qua các nhập liệu và kết xuất.

* Hệ thống mở: là hệ thống không kiểm soát sự tác động qua lại của nó với môi

trƣờng. Ngoài việc thể hiện quan hệ qua quá trình nhập liệu và kết xuất, hệ thống thƣờng

bị nhiều loạn hoặc không kiểm soát đƣợc, ảnh hƣởng đến quá trình xử lý của nó. Hệ

thống đƣợc thiết kế tốt sẽ hạn chế các tác động của sự nhiễu loạn.

- Hệ thống kiểm soát phản hồi: là hệ thống các nhập liệu có thể là các kết xuất của nó.

Trên cơ sở bốn kiểu hệ thống cơ bản, ngƣời ta có thể liên hệ nhiều hệ thống với nhau.

Ví dụ hệ thống đóng có quan hệ có thể có các thành phần là hệ thống đóng có quan hệ, hệ

thống mở và hệ thống kiểm soát phản hồi.

1.1.2. Hệ thống thông tin

Hệ thống thông tin là một hệ thống do con ngƣời thiết lập nên bao gồm tập hợp

những thành phần có quan hệ với nhau nhằm thu thập, lƣu trữ, xử lý và cung cấp thông tin cho ngƣời sử dụng.

Tất cả các hệ thống thực hiện mục tiêu cung cấp thông tin cho các đối tƣợng sử

dụng đƣợc gọi là hệ thống thông tin. Ví dụ hệ thống dự báo thời tiết, hệ thống cảnh báo

sóng thần hay hệ thống kế toán… chính là những hệ thống thông tin điển hình với mục

tiêu cung cấp các thông tin phục vụ cho các đối tƣợng sử dụng thông tin khác nhau. Để

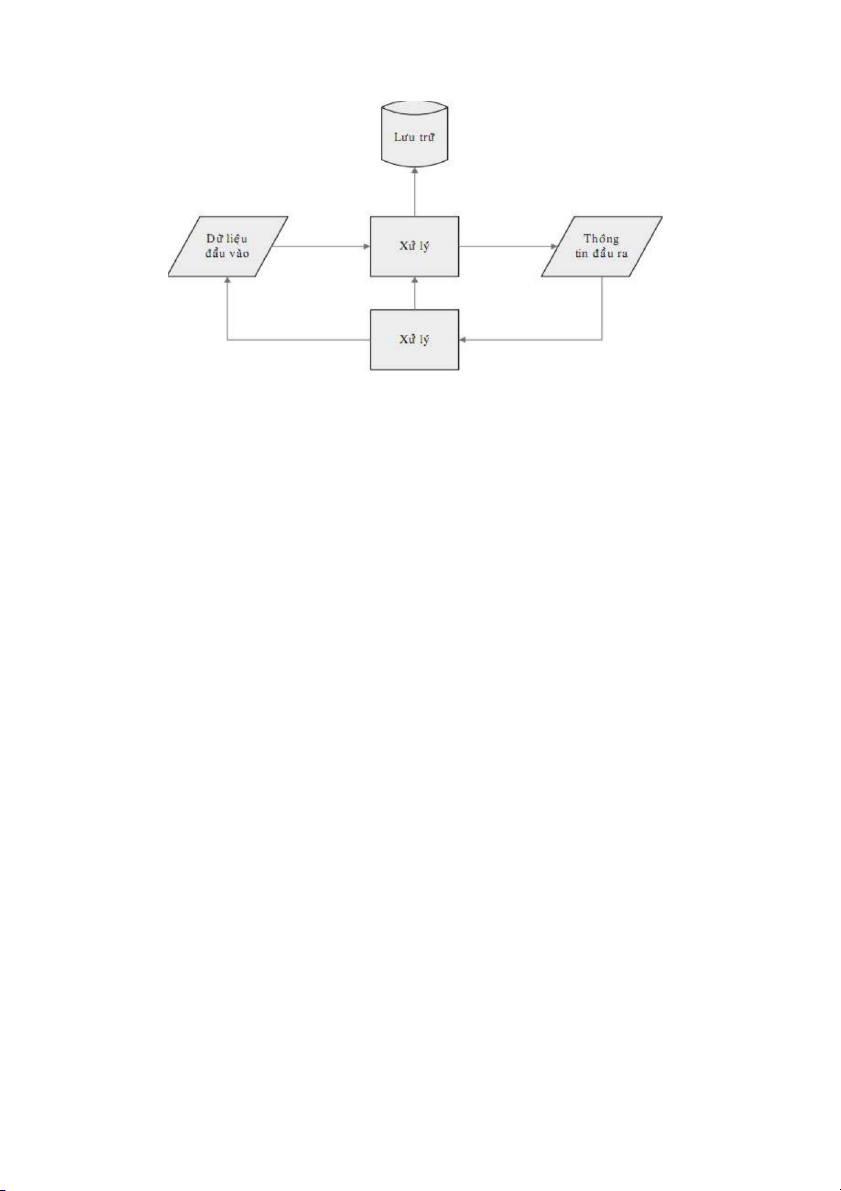

thực hiện mục tiêu cung cấp thông tin này, một hệ thống thông tin sẽ có các thành phần sau (hình 1.3) Trang 4

Hình 1.3: các thành phần của hệ thống thông tin

- Dữ liệu đầu vào: Bao gồm các nội dung cần thiết thu thập và các phƣơng thức

thu thập dữ liệu cho hệ thống thông tin. Những sự kiện, con số, hình ảnh… chƣa đƣợc xử

lý để phù hợp với ngƣời sử dụng

- Thành phần xử lý: Các quá t ì

r nh, bộ phận thực hiện hoạt động xử lý các nội dung

dữ liệu đầu vào đã thu thập nhƣ phân tích, tổng hợp, tính toán, ghi chép, xác nhận… để

làm biến đổi tính chất, nội dung của dữ liệu, tạo ra các thông tin theo yêu cầu sử dụng.

- Thành phần lƣu trữ: Lƣu trữ các nội dung dữ liệu đầu vào hoặc thông tin tạo ra

của các quá trình xử lý để phục vụ cho những quá trình xử lý và cung cấp thông tin về sau.

- Thông tin đầu ra: nội dung của thông tin và phƣơng thức cung cấp thông tin đƣợc

tạo ra từ hệ thống cho các đối tƣợng sử dụng.

- Kiểm soát: kiểm soát các quá t ì

r nh thu thập, lƣu trữ, xử lý nhằm cung cấp thông tin

theo tiêu chuẩn, mục tiêu của hệ thống đặt ra đồng thời phản hồi những sai sót, hạn chế Trang 5

của các thành phần của hệ thống thông tin để khắc phục, sửa chữa.

Ví dụ: điểm của một lớp là dữ liệu muốn thành thông tin thì cần phải sắp xếp phân

loại giỏi, khá trung bình…

Nhƣ vậy thông tin chỉ đƣợc tạo ra từ quá t ì

r nh xử lý dữ liệu khi có sự tham gia của

các thành phần của một hệ thống thông tin cụ thể, và mang một ý

nghĩa nhất định đối với

đối tƣợng sử dụng thông tin đó. Trong nhiều trƣờng hợp, các thông tin tạo ra từ hệ thống

này sẽ là dữ liệu cho một hệ thống thông tin khác. Do đó, cần phải nhận biết và phân biệt

sự khác nhau giữa dữ liệu và thông tin, đồng thời chỉ xem xét chúng trong phạm vi một

hệ thống thông tin cụ thể.

Quá trình xử lý hệ thống thông tin có thể đƣợc thực hiện bởi các phƣơng thức xử

lý khác nhau. Đó có thể là sự kết hợp giữa thủ công và máy tính. Do đó một hệ thống

thông tin không nhất thiết phải là hệ thống xử lý bằng máy, mặc dù thuật ngữ này đƣợc

dùng một cách rộng rãi trong thời điểm hiện nay để chỉ một hệ thống có sự ứng dụng của

công nghệ thông tin trong nó.

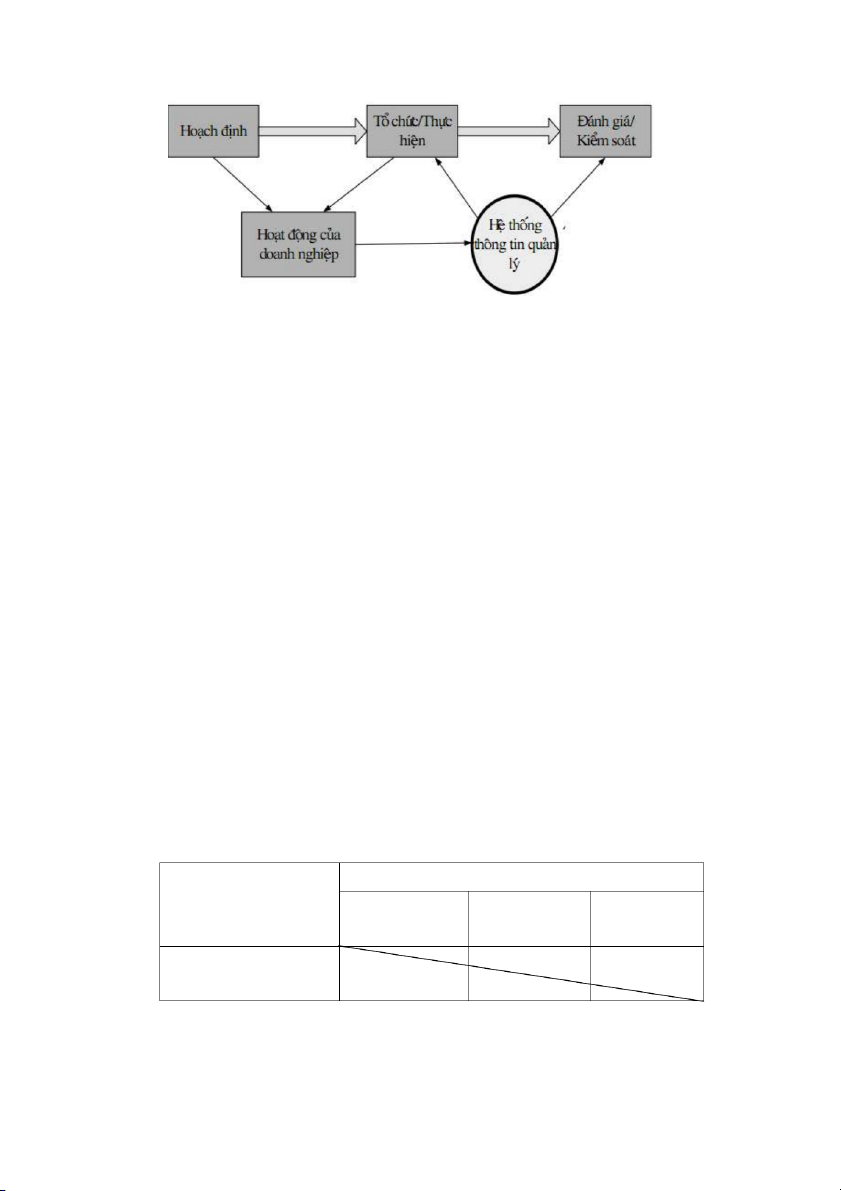

1.1.3.Hệ thống thông tin quản lý 1.1.3.1.Bản chất

Hệ thống thông tin quản lý là một hệ thống thông tin bao gồm các thành phần có

quan hệ với nhau đƣợc thiết lập trong một tổ chức nhằm hỗ trợ cho các hoạt động chức

năng của một tổ chức, hỗ trợ quá trình ra các quyết định của các cấp quản lý thông qua

việc cung cấp thông tin để hoạch định, tổ chức, thực hiện và kiểm soát quá trình hoạt

động của tổ chức.(Hình 1.4) Trang 6

Hình 1.4 Bản chất của hệ thống thông tin quản lý

Các nhà quản lý thực hiện việc điều hành các hoạt động của doanh nghiệp thông

qua quá trình ra quyết định. Quá trình này có thể diễn ra theo các bƣớc sau:

- Sử dụng, đánh giá thông tin cung cấp để nhận dạng vấn đề cần giải quyết

- Đƣa ra các phƣơng án giải quyết

- Thu thập các dữ liệu, thông tin cần thiết để đánh giá các phƣơng án

- Lựa chọn các phƣơng án khả thi và ra quyết định

Trong quá trình này, thông tin đóng vai trò rất quan trọng và ảnh hƣởng đến chất

lƣợng của các quyết định. Thông tin đƣợc sử dụng để nhận dạng, đánh giá vấn đề và

thông tin cũng đƣợc sử dụng để đề ra các quyết định cần thiết. Do đó hệ thống thông tin

quản lý phải có nhiệm vụ cung cấp các thông tin hữu ích cho các nhà quản trị. Một thông

tin hữu ích phải là thông tin phù hợp với đối tƣợng sử dụng và nội dung của vấn đề cần

giải quyết, là thông tin đủ tin cậy, đầy đủ đƣợc trình bày dƣới các hình thức mà ngƣời sử

dụng có thể hiểu đƣợc. Đồng thời thông tin phải đƣợc cung cấp kịp thời để đáp ứng nhu

cầu ra quyết định hiện tại.

1.1.3.2. Phân loại thông tin quản lý và đối tượng sử dụng thông tin quản lý

Ở mỗi cấp quản lý khác nhau trong DN sẽ thực hiện những quyết định có tính chất và

nội dung khác nhau từ đó ảnh hƣởng đến loại thông tin cần thiết cung cấp cho các cấp

quản lý. Thông thƣờng chúng ta có thể chia các cấp quản lý trong một DN ra thành 3 cấp

với 3 loại thông tin sau trong hình 1.5 Phân loại thông tin Cấp quản lý Có cấu trúc Bán cấu trúc Không cấu trúc Hoạch định chiến lƣợc Trang 7 Kiểm soát quản lý Kiểm soát hoạt động

Hình 1.5. Phân loại thông tin và đối tƣợng sử dụng

- Cấp kiểm soát hoạt động: cấp này quan tâm đến tính hữu hiệu và hiệu quả của từng

hoạt động thực hiện trong DN. Thông tin cần thiết cho các nhà quản lý ở cấp độ này phải

phản ánh tất cả các hoạt động diễn ra hàng ngày tại DN. Những thông tin này thƣờng có

quy định nội dung cụ thể và có thể dễ dàng đáp ứng thông qua những báo cáo, bảng biểu

có sẵn, khuôn mẫu, chỉ tiêu yêu cầu. Chúng ta gọi những thông tin này là thông tin có cấu trúc

- Cấp kiểm soát quản lý: Đây là cấp quản lý trung gian trong DN. Nhiệm vụ của cấp

quản lý này là quan tâm đến quá trình sử dụng nguồn lực trong việc thực hiện các mục

tiêu của DN. Các quyết định ở cấp độ này rất đa dạng tùy vào từng DN, loại hình DN, và

tình hình phát sinh ở những thời điểm khác nhau cũng nhƣ tùy thuộc vào trình độ của

ngƣời quản lý. Do đó thông tin cung cấp cho cấp độ này bên cạnh những thông tin đƣợc

tổng hợp và truyền lên từ cấp kiểm soát hoạt động, sẽ có những thông tin đƣợc phân tích,

tổng hợp nhiều chiều, liên quan đến nhiều nội dung tùy theo nhu cầu và kinh nghiệm

đánh giá của ngƣời quản lý, mà không theo một quy ƣớc khuôn mẫu sẵn có. Chúng ta gọi

đây là những thông tin bán cấu trúc.

- Cấp hoạch định chiến lƣợc: Đây là các nhà quản lý cấp cao trong DN. Họ sẽ thiết

lập và đƣa ra các quyết định chiến lƣợc phát triển trong tƣơng lai của DN. Những thông

tin để phục vụ cho việc ra quyết định này lấy từ nhiều nguồn khác nhau cả bên trong và

bên ngoài DN, nó phụ thuộc vào năng lực và tầm nhìn của nhà lãnh đạo. Khó có thể xác Trang 8

định những thông tin nào và nội dung nào là cần thiết cho quá trình dự báo này. Do đó,

thông thƣờng những thông tin cung cấp cho cấp độ quản lý này không có khuôn mẫu,

quy định và ko có cấu trúc

1.1.3.3. Phân loại hệ thống thông tin quản lý

Hệ thống thông tin quản lý có thể tiếp cận và phân loại theo đối tƣợng sử dụng

thông tin và theo nội dung kinh tế của các quá sản xuấ kinh doanh mà hệ thống này thu thập và phản ánh.

* Phân loại theo các cấp độ quản lý sử dụng thông tin trong DN

Theo tiêu thức này, với ba cấp độ quản lý trong DN, chúng ta có ba loại hệ thống thông tin quản lý sau:

- Hệ thống xử lý nghiệp vụ: thu thập và phản ánh các hoạt động phát sinh hàng

ngày tạo DN để cung cấp các thông tin có cấu trúc phục vụ chủ yếu cho cấp độ kiểm soát hoạt động.

- Hệ thống hỗ trợ ra quyết định: Sử dụng các dữ liệu thu thập và các thông tin tạo

ra từ hệ thống xử lý nghiệp vụ để tổng hợp, phân tích thông tin theo yêu cầu của từng nhà

quản lý ở cấp độ kiểm soát quản lý. Hệ thống này đòi hỏi phải có khả năng linh hoạt

trong việc kết xuất thông tin nhằm đáp ứng các yêu cầu đa dạng từ thông tin có cấu trúc

đến không có cấu trúc của các nhà quản lý trung gian.

- Hệ thống hỗ trợ điều hành và hệ thống chuyên gia: thông tin cung cấp từ các hệ

thống này mang tính khái quát, tổng hợp cao. Thông qua các công cụ phân tích, các quy

luật về suy luận đƣợc lƣu trữ và thiết lập sẵn, các nhà quản lý cấp cao trong DN có thể

tạo ra thông tin theo yêu cầu, cân nhắc, đánh giá các phƣơng án, các xu thế để đƣa ra các

dự báo và các chiến lƣợc phát triển trung và dài hạn của DN

* Phân loại theo nội dung kinh tế của các quá trình sản xuất kinh doanh

Quá trình sản xuất kinh doanh tổng quát bắt đầu từ việc chuyển hóa các yếu tố đầu

vào của quá trình sản xuất thành các sản phẩm hoàn thành, làm gia tăng các giá trị của

sản phẩm và dịch vụ cung cấp và sau đó sẽ cung cấp cho khách hàng. Mỗi nội dung của

quá trình này sẽ cần những loại thông tin khác nhau. Do đó, hệ thống thông tin quản lý có

nhiệm vụ phải thu thập và phản ánh xuyên suốt quá trình trên, để cung cấp các loại thông

tin mang nội dung khác nhau cho các nhà quản lý về tình hình hoạt động của DN.

Nếu chia quá trình sản xuất kinh doanh tổng quát theo các nội dung kinh tế liên

quan, chúng ta có thể chia hệ thống thông tin quản lý thành những hệ thống con nhƣ sau: Trang 9

- Hệ thống thông tin sản xuất

- Hệ thống thông tin bán hàng

- Hệ thống thông tin nhân sự

- Hệ thống thông tin kế toán

- Hệ thống thông tin tài chính…

Mỗi loại hệ thống thông tin quản lý sẽ đảm nhận một chức năng khác nhau trong việc

thu thập, phản ánh và cung cấp thông tin liên quan đến một nội dung kinh tế nhất định.

Tuy nhiên do tính liên tục và xâu chuỗi của quá trình kinh doanh, các hệ thống con này

luôn có quan hệ qua lại sử dụng thông tin và dữ liệu của nhau để thực hiện chức năng của

chúng. Do đó việc phân chia các hệ thống này chỉ nên dừng ở mức độ phân loại theo các

chức năng của từng hệ thống. Nếu phân chia các hệ thống thông tin con này một cách độc

lập giống nhƣ những phòng ban trong một tổ chức thì có thể dẫn đến việc tổ chức trùng

lắp dữ liệu và thông tin cung cấp giữa các hệ thống. Điều này sẽ dẫn đến sự không nhất

quán và lãng phí trong việc tổ chức cung cấp thông tin của hệ thống thông tin quản lý. Trang 1 0

1.1.3.4. Các giai đoạn xây dựng hệ thống thông tin quản lý

Hệ thống thông tin quản lý cũng nhƣ bất kỳ hệ thống nào khác, nó có một cuộc sống

cùng với các chu kỳ sống có những đặc trƣng riêng. Nó đƣợc sinh ra, phát triển và cuối

cùng thì bị thay thế hay bị loại bỏ bởi hệ thống khác tiên tiến hơn, hiện đại hơn. Ta có thể

chia cuộc sống, hay còn gọi là vòng đời của hệ thống thông tin quản lý ra các giai đoạn nhƣ sau:

- Giai đoạn chuẩn bị: Giai đoạn này tình từ khi trong tổ chức xuất hiện nhu cầu xây

dựng hệ thống thông tin mới nhằm cung cấp thông tin chính xác, kịp thời cho việc điều

hành các hoạt động sản xuất trong tổ chức.

- Giai đoạn hình thành và phát triển: Trong giai đoạn này, các dự định xây dựng hệ

thống thông tin đƣợc triển khai thực hiện trong thực tế. Các chuyên gia phân tích hệ

thống, nhà quản lý và các lập trình viên cùng nghiên cứu, khảo sát, phân tích, thiết kế và

xây dựng hệ thống thông tin quản lý. Hệ thống thông tin đƣợc thử nghiệm, cài đặt và

chuẩn bị đƣa vào sử dụng.

- Giai đoạn khai thác và sử dụng: Thông thƣờng đây là giai đoạn dài nhất trong vòng

đời của hệ thống thông tin quản lý. Trong giai đoạn này hệ thống đƣợc vận hành phục vụ

cho nhu cầu khai thác và sử dụng thông tin trong tổ chức. Trong quá trình sử dụng, hệ Trang 1 1

thống đƣợc bảo trì hoặc sửa chữa để phù hợp với sự thay đổi về thông tin hoặc nhu cầu thông tin.

- Giai đoạn thay thế: Trong quá trình sử dụng và khai thác hệ thống, luôn gặp phải sự

thay đổi về thông tin (thay đổi về dung lƣợng, cấu trúc) và những sửa chữa trong hệ

thống làm cho nó trở nên cồng kềnh, hoạt động kém hiệu quả. Vì vậy, hệ thống thông tin

cũ cần phải đƣợc thay thế bởi hệ thống thông tin mới hoặc nâng cấp.

1.1.4. Hệ thống thông tin kế toán 1.1.4.1 Bản chất

Kế toán đóng vai trò là chức năng hỗ trợ quan trọng trong quản lý điều hành DN

nhằm đạt mục tiêu đề ra. Chức năng này thể hiện thông qua việc cung cấp các thông tin

tài chính hữu ích phục vụ cho việc hoạch định, tổ chức, thực hiện và kiểm soát các hoạt

động sản xuất kinh doanh của DN. Để thực hiện chức năng đó, cần phải có một cấu trúc

đƣợc thiết lập để thu thập, lƣu trữ, xử lý và cung cấp thông tin theo chức năng của kế

toán. Cấu trúc đó chính là hệ thống thông tin kế toán.

Trong cấu trúc hệ thống thông tin kế toán, quá trình vận hành để cung cấp thông

tin thông thƣờng đƣợc thực hiện theo các bƣớc:

- Thu thập dữ liệu của các nghiệp vụ, sự kiện của quá trình sản xuất kinh doanh

qua chứng từ và các đối tƣợng mang dữ liệu;

- Ghi nhận, sắp xếp các nghiệp vụ theo trình tự thời gian gọi là ghi nhật ký;

- Phân tích các nghiệp vụ theo các nội dung cần theo tập hợp và theo dõi nhƣ tập

hợp theo các đối tƣợng kế toán, các đối tƣợng theo dõi chi tiết gọi là chuyển số;

Lập và trình bày thông tin trên các báo cáo với nội dung đã đƣợc tập hợp, theo dõi.

Nhƣ vậy, kế toán dƣới góc độ một hệ thống thông tin phải là tập hợp rất nhiều

thành phần có liên quan với nhau (con ngƣời, phƣơng tiện, công nghệ, quy trình…) tham

gia vào quá trình vận hành của hệ thông thông tin kế toán để có đƣợc thông tin đáp ứng

yêu cầu của ngƣời sử dụng.

1.1.4.2. Các thành phần của hệ thống thông tin kế toán

Hệ thống thông tin kế toán là một hệ thống con trong nhiều hệ thống con khác của

hệ thống thông tin quản lý. Do đó hệ thống thông tin kế toán cũng sẽ có các thành phần

cơ bản của một hệ thống thông tin. Đó là: Trang 1 2

- Dữ liệu đầu vào: Tất cả những nội dung đƣợc đƣa vào hệ thống kế toán gọi là dữ

liệu đầu vào, bao gồm:

+ Hệ thống chứng từ và nội dung các chứng từ sử dụng để phản ánh nội dung của

các nghiệp vụ phát sinh;

+ Các đối tƣợng kế toán mà các nghiệp vụ phát sinh cần phải đƣợc tập hợp, theo

dõi thông qua hệ thống tài khoản kế toán;

+ Hệ thống các đối tƣợng quản lý mà các nghiệp vụ phát sinh cần đƣợc tập hợp,

theo dõi chi tiết phù hợp yêu cầu thông tin và quản lý của DN

- Hệ thống xử lý: Bao gồm tập hợp tất cả những yếu tố tham gia vào quá trình xử

lý dữ liệu để có thông tin kế toán hữu ích:

+ Quá trình luân chuyển chứng từ và thực hiện các quá trình kinh doanh;

+ Hình thức ghi sổ hay cách thức nhập liệu, khai báo, cập nhật dữ liệu;

+ Quy định về phân tích, hạch toán cá nghiệp vụ phát sinh;

+ Phƣơng thức xử lý bằng máy, phần mềm hay ghi chép thủ công;

+ Bộ máy xử lý bao gồm mối quan hệ giữa các bộ phận, phòng ban trong việc thu

thập và luân chuyển thông tin về bộ phận kế toán; tổ chức công việc trong bộ máy kế toán.

- Lƣu trữ: Dữ liệu thu thập và xử lý có thể đƣợc lƣu trữ để phục vụ cho các quá

trình xử lý cung cấp thông tin lần sau thông qua các phƣơng thức:

+ Hệ thống chứng từ, sổ sách kế toán trong hệ thống kế toán thủ công

+ Các tập tin, bảng tính lƣu trữ dữ liệu trong môi trƣờng máy tính.

- Kiểm soát: bao gồm những quy định, thủ tục, chính sách đƣợc thiết lập trong hệ

thống kế toán để kiểm soát quá trình thu thập, xử lý và cung cấp thông tin của hệ thống

kế toán, đảm bảo cho các thông tin cung cấp là trung thực, hữu ích cho các đối tƣợng sử dụng thông tin.

- Thông tin kết xuất: Thông tin của hệ thống thông tin kế toán thể hiện trên nội

dung của báo cáo kế toán (báo cáo tài chính và báo cáo quản trị) và cả thông qua hệ thống sổ sách kế toán.

1.1.4.3. Đối tượng của hệ thống thông tin kế toán

Để cung cáp các thông tin theo yêu cầu phục vụ cho việc quản trị của các cấp quản

lý cũng nhƣ các đối tƣợng hữu quan bên ngoài DN, hệ thống thông tin kế toán sẽ thu thập

dữ liệu từ các quá trình sản xuất kinh doanh của DN. Dữ liệu thu thập chính là nội dung Trang 1 3

của các hoạt động, nghiệp vụ kinh tế phát sinh trình quá trình trên. Tùy theo nội dung

thông tin yêu cầu mà sẽ có các nội dung cần phản ánh cho từng hoạt động tƣơng ứng.

Nhiệm vụ của hệ thống thông tin kế toán là phải xác định những hoạt động nào hệ

thống kế toán cần phản ánh, và nội dung nào mô tả cho các hoạt động đó đƣợc ghi nhận

vào làm dữ liệu cho hệ thống kế toán. Để làm đƣợc điều này, kế toán cần am hiểu quá

trình sản xuất kinh doanh của DN, nhận biết tƣờng tận nội dung, mục đích, chức năng các

hoạt động diễn ra trong quá trình đó. Do đó, đối tƣợng của hệ thống thông tin kế toán là

các hoạt động phát sinh trong quá trình kinh doanh sản xuất của DN.

Mỗi DN khác nhau có thể có quá trình sản xuất kinh doanh đặc thù cho DN của

mình. Ở góc độ tiếp cận tổng quát, chúng ta có thể chia quá trình này theo các nội dung

kinh tế liên quan. Trong mỗi quá trình đƣợc phân chia, liên quan đến một nội dung phân

loại sẽ là tập hợp các hoạt động, nghiệp vụ diễn ra theo một trình tự và lăp lại. Các quá

trình đƣợc phân chia đó gọi là các chu trình kinh doanh hay còn gọi là các chu trình kế toán.

Chu trình kinh doanh (chu trình kế toán) là tập hợp một chuỗi các hoạt động diễn

ra theo trình tự đƣợc lặp lại liên liên quan đến cùng một năm chu trình kinh doanh chủ yếu sau:

- Chu trình doanh thu: là tập hợp các hoạt động liên quan đến nội dung bán hàng,

cung cấp dịch vụ và thu tiền từ khách hàng

- Chu trình chi phí: Là tập hợp các các hoạt động liên quan đến nội dung mua hàng

hóa, dịch vụ và thanh toán tiền cho nhà cung cấp.

- Chu trình sản xuất: Là tập hợp các hoạt động liên quan đến quá trình chuyển hóa

NVL, sức lao động thành các sản phẩm hoàn thành. Chu trình này chỉ có trong các DNSẢN XUẤT.

- Chu trình nhân sự: Là tập hợp các hoạt động liên quan đến quá trình tuyển dụng,

sử dụng và trả lƣơng cho ngƣời lao động.

- Chu trình tài chính: Là tập hợp các hoạt động liên quan đến quá trình huy động

các nguồn tiền đầu tƣ vào DN và quản lý các dòng tiền chi ra cho các chủ nợ và nhà đầu tƣ vào DN.

Năm chu trình kinh doanh này không tồn tại độc lập mà có ảnh hƣởng qua lại lẫn

nhau theo mối quan hệ cho-nhận các thông tin và nguồn lực. Tất cả các dữ liệu phản ánh

nội dung của các hoạt động diễn ra các chu trình kinh doanh sẽ đƣợc chuyển đến hệ Trang 1 4

thống ghi sổ - lập báo cáo để cung cấp thông tin cho các đối tƣợng sử dụng trong và ngoài DN.

1.1.4.4. Vai trò của hệ thông thông tin kế toán

Vai trò cung cấp thông tin, hỗ trợ việc điều hành quản lý và hoạt động của DN thể

hiện trong năm chức năng sau:

- Cung cấp các báo cáo cho các đối tƣợng sử dụng bên ngoài DN: Đây là các báo

cáo tài chính, báo cáo thuế phục vụ cho các cổ đông, chủ nợ, cơ quan quản lý nhà nƣớc.

Các báo cáo này đƣợc lập và trình bày theo những quy định và khuôn mẫu có sẵn có và

thống nhất cho tất cả loại hình DN (các báo cáo có cấu trúc). Với đặc điểm nhƣ vậy, chức

năng này hầu nhƣ đều đƣợc đáp ứng ở tất cả các hệ thống thông tin kế toán, đặc biệt là

trong điều kiện có sự hỗ trợ của máy tính và công nghệ thông tin.

- Hỗ trợ thực hiện và quản lý các hoạt động phát sinh hàng ngày: hệ thống thông

tin kế toán thông qua việc thu thập các dữ liệu của các hoạt động trong năm chu trình

kinh doanh, sẽ cung cấp các thông tin hữu ích đánh giá quá trình quá trình thực hiện các

hoạt động diễn ra. Các thông tin đƣợc tập hợp đầy đủ, chính xác, kịp thời sẽ tạo điều kiện

cho các quá trình ra quyết định của nhà quản lý, đặc biệt là các quyết định có cấu trúc

trong việc ra quyết định của nhà quản lý, đặc biệt là các quyết định có cấu trúc trong việc

trong việc quản lý các hoạt động nhƣ quyết định bán chịu, đặt thêm hàng, chiết khấu,

giảm giá hàng bán… cùng với việc ứng dụng mạnh mẽ công nghệ thông tin trong hoạt

động kế toán, chức năng này hầu nhƣ có thể thực hiện đƣợc đối với hầu hết các hệ thống thông tin kế toán.

- Hỗ trợ ra các quyết định quản trị: Thông tin cần thiết cung cấp cho các quyết định

quản trị DN rất đa dạng, tùy thuộc nhu cầu của ngƣời sử dụng thông tin. Các thông tin

này thƣờng ko có những tiêu chuẩn hay những báo cáo cụ thể, do đó đòi hỏi hệ thống

thông tin kế toán phải có những phản ứng linh hoạt nhằm đáp ứng kịp thời và đầy đủ các

yêu cầu thông tin khác nhau từ các cấp quản lý. Đây là yêu cầu mà không phải hệ thống

thông tin kế toán nào cũng có thể đáp ứng đƣợc, ví dụ nhƣ một hệ thống thông tin kế toán

ghi chép thủ công đơn thuần. Tuy nhiên, nếu thực hiện đƣợc chức năng này, vai trò của

kế toán sẽ đƣợc nâng lên trong quá trình quản trị DN, bởi các thông tin đƣợc tạo ra từ hệ

thống kế toán sẽ là những tài sản vô hình tạo nên lợi thế cạnh tranh của DN đối với các

DN khác (mà hệ thống thông tin ở đó không đáp ứng đƣợc). Trang 1 5

- Hoạch định và kiểm soát: Thông tin này đƣợc cung cấp từ hệ thống thông tin kế

toán cũng rất cần cho quá trình hoạch định chiến lƣợc và kiểm soát thực hiện mục tiêu.

Thông qua những dữ liệu thu thập đƣợc theo thời gian từ tất cả các hoạt động của DN,

những dữ liệu dự toán, hệ thống kế toán sẽ tiến hành làm các phép so sánh tình hình hoạt

động của DN trong khoảng thời gian dài, từ đó phân tích và đƣa ra những dự báo, xu

hƣớng và các chiến lƣợc phát triển trung và dài hạn.

- Thiết lập hệ thống kiểm soát nội bộ: kiểm soát nội bộ bao gồm các chính sách,

thủ tục đƣợc thiết lập để phòng ngừa, ngăn chặn và phát hiện các rủi ro có thể xảy ra

trong quá trình hoạt động của DN, trong đó có rủi ro liên quan đến thông tin cung cấp.

thông qua việc thiết lập hệ thống thông tin kế toán các chính sách, thủ tục kiểm soát sẽ

đƣợc “ nhúng vào” hệ thống kế toán. Hơn nữa, chính hệ thống thông tin kế toán sẽ là

kênh thông tin và truyền thông quan trọng để góp phần tạo nên một hệ thống kiểm soát

nội bộ hữu hiệu và hiệu quả trong DN.

1.1.4.5. Phân loại hê thống thông tin kế toán

* Phân loại theo đặc điểm của thông tin cung cấp

Theo đặc điểm và tính chất của thông tin cung cấp, hệ thống thông tin kế toán đƣợc chia làm 2 loại:

- Hệ thống thông tin kế toán tài chính: cung cấp các thông tin tài chính chủ yếu

cho các đối tƣợng bên ngoài. Những thông tin này phải tuân thủ các quy định, chế độ, các

nguyên tắc, chuẩn mực kế toán hiện hành.

- Hệ thống thông tin kế toán quản trị: cung cấp các thông tin nhằm mục đích quản

trị trong nội bộ DN để dự báp các sự kiện sẽ xảy ra và dự đoán các ảnh hƣởng về tài

chính kinh tế của chúng đối với tổ chức.

* Phân loại theo phương thức xử lý

Tùy theo phƣơng thức xử lý dữ liệu bằng thủ công hay có sự hỗ trợ của máy tính,

chúng ta chia hệ thống thông tin kế toán làm 3 loại:

- Hệ thống thông tin kế toán thủ công: tất cả các quá trình thu thập, lƣu trữ, thiết

lập các báo cáo đều đƣợc thực hiện thủ công, ghi chép bằng tay.

- Hệ thống thông tin bán thủ công: có sự ứng dụng và hỗ trợ nhất định của máy

tính và công nghệ thông tin trong quá trình vận hành của hệ thống kế toán. Trang 1 6

- Hệ thống kế toán dựa trên nền máy tính: Các quá trình thực hiện, vận hành của

hệ thống kế toán phần lớn đƣợc thực hiện trên nền máy tính từ việc thu thập, ghi nhận, xử lý, cung cấp thông tin…

1.1.4.6. Tổ chức hệ thống thông tin kế toán * Bản chất

Tổ chức hệ thống thông tin kế toán là quá trình thiết lập và phát triển một hệ thống

thông tin kế toán để đáp ứng yêu cầu thông tin của các cấp quản lý đối với chức năng kế

toán. Quá trình này bao gồm rất nhiều các công việc từ xác định mục tiêu, yêu cầu, nhận

dạng các yếu tố ảnh hƣởng, tổ chức lựa chọn con ngƣời tham gia vào quá trình phát triển,

cho đến quá trình tổ chức từng nội dung, thành phần của một hệ thống thông tin kế toán.

Quá trình tổ chức một hệ thống thông tin kế toán không phải là việc tổ chức một bộ

phận thực hiện công tác kế toán hay chỉ là những công việc gói gọn trong phòng kế toán.

Xuất phát từ bản chất của một hệ thống thông tin kế toán, quá trình tổ chức hệ thống kế

toán sẽ liên quan đến hoạt động của những bộ phận phòng ban khác để tổ chức thu thập,

luân chuyển dữ liệu, thông tin cần thiết về hệ thống kế toán để tiến hành xử lý.

Quá trình này chắc chắn sẽ diễn ra trong thời gian dài, phát sinh nhiều chi phí, rủi ro,

ảnh hƣởng đến hoạt động hiện tại của DN. Do đó, nếu không đƣợc tổ chức chặt chẽ, khoa

học, DN sẽ gặp thất bại trong quá trình tổ chức và phát triển một hệ thống thông tin kế toán cho mình.

*Nội dung tổ chức hệ thống thông tin kế toán

Các nội dung của quá trình tổ chức hệ thống thông tin kế toán đƣợc tiếp cận theo các

thành phần hệ thống. Các nội dung bao gồm:

* Xác định yêu cầu thông tin và yêu cầu quản lý

Tổ chức công tác kế toán trong DN cần đáp ứng việc cung cấp thông tin trung thực,

hợp lý và đáng tin cậy cho các đối tƣợng sử dụng thông tin. Do đó, khi tiến hành tổ chức

công tác kế toán, việc phân tích và xác định nhu cầu thông tin là nội dung có ý nghĩa quan trọng.

Thông qua quá trình phân tích các hoạt động phát sinh trong các chu trình kinh doanh

của DN, các nội dung thông tin, đối tƣợng sử dụng, phạm vi cung cấp và các yêu cầu

quản lý sẽ đƣợc phân loại và xác định đầy đủ những yêu cầu thông tin, yêu cầu quản lý sẽ

ảnh hƣởng đáng kể đến sự thành bại của hệ thống thông tin kế toán sau này

* Tổ chức dữ liệu đầu vào Trang 1 7

Nội dung này liên quan đến việc xác định các nội dung dữ liệu cần thu thập, cách

thức, phƣơng thức thu thập dữ liệu liên quan đến quá trình sản xuất kinh doanh của DN.

Đây chính là quá trình tổ chức hệ thống chứng từ, tổ chức hệ thống tài khoản, và các đối

tƣợng quản lý cần theo dõi chi tiết theo yêu cầu thông tin và yêu cầu quản lý đã xác định

cho từng chu trình kinh doanh.

* Tổ chức quá trình xử lý

Nội dung này liên quan đến 2 nhóm công việc:

- Tổ chức quá trình thực hiện các hoạt động trong chu trình kinh doanh, xác định

chức năng, vai trò của các bộ phận, phòng ban trong quá trình này. Đồng thời thiết lập

đƣợc cách thức luân chuyển chứng từ, dữ liệu cho từng hoạt động trong từng chu trình kinh doanh

- Tổ chức xử lý nội dung thu thập liên quan đến các hoạt động trong chu trình kinh

doanh nhƣ tổ chức bộ máy kế toán, lựa chọn hình thức ghi sổ, nhập liệu, phƣơng thức xử

lý, phân công xử lý chứng từ và tổ chức hạch toán các hoạt động theo yêu cầu thông tin cần cung cấp.

* Tổ chức lưu trữ dữ liệu

Tổ chức hệ thống sổ sách, chứng từ các tập tin, bảng tính để lƣu các dữ liệu thu thập

đƣợc làm cơ sở cho các quá trình xử lý và cung cấp thông tin tiếp theo.

* Tổ chức hệ thống kiểm soát

Nhận dạng đánh giá các rủi ro có thể phát sinh trong môi trƣờng kinh doanh, môi

trƣờng xử lý của DN, thiết lập các chính sách, thủ tục kiểm soát cần thiết để phòng ngừa,

phát hiện và khắc phục các rủi ro có thể xảy ra, ảnh hƣởng đến chất lƣợng thông tin cung

cấp của hệ thống kế toán.

* Tổ chức hệ thống báo cáo

Đây là nội dung quan trọng của quá trình tổ chức hệ thống thông tin kế toán bởi vì

thông qua các báo cáo sẽ thể hiện đƣợc nội dung thông tin mà hệ thống cung cấp. Quá

trình này cần xác định các loại báo cáo cần thiết đƣợc cung cấp, nội dung của từng báo

cáo, hình thức thể hiện, thời gian cung cấp, phân quyền cho các đối tƣợng lập và sử dụng báo cáo.

Để thực hiện các nội dung trên, ngƣời tham gia quá trình tổ chức hệ thống thông tin

kế toán cần đƣợc trang bị các kiến thức chuyên sâu về hệ thống thông tin kế toán cho các vấn đề:

- Các công cụ mô tả, phác thảo hệ thống thông tin kế toán Trang 1 8

- Am hiểu các chu trình kinh doanh (các hoạt động, các rủi ro và báo cáo cung cấp thông tin cần thiết)

- Tổ chức dữ liệu cho một hệ thống thông tin kế toán

- Tổ chức kiểm soát cho hệ thống thông tin kế toán

- Quá trình phát triển một hệ thống thông tin kế toán

1.1.4.7.Chu kỳ phát triển hệ thống thông tin kế toán

Hệ thống thông tin kế toán đƣợc tổ chức và phát triển theo một quá trình nhất định

bao gồm nhiều giai đoạn liên quan với nhau. Quá trình này mô tả cách thức phát triển

một hệ thống từ khi mới chỉ là ý tƣởng tới khi đƣa ý tƣởng thành hiện thực và hệ thống

chính thức đi vào hoạt động.

Quá trình phát triển hệ thống kế toán đƣợc chia thành các giai đoạn lập kế hoạch,

phân tích, thiết kế, thực hiện và vận hành hệ thống. Các giai đoạn này diễn ra theo một

trình tự và lặp lại trong suốt quá trình phát triển một hệ thống kế toán. Do đó, quá trình

này còn đƣợc gọi là “Chu kỳ phát triển một hệ thống thông tin kế toán”.

* Lập kế hoạch phát triển hệ thống

Giai đoạn này sẽ xác định phạm vi của hệ thống kế toán, cách thức phát triển hệ

thống, thời gian phát triển, các yêu cầu nguồn nhân lực và các nguồn lực khác cho quá

trình phát triển hệ thống thông tin kế toán. Kế hoạch phát triển này phải đặt trong mối

quan hệ với chiến lƣợc phát triển của DN, những lý do phát sinh dẫn đến nhu cầu phải tổ

chức một hệ thống thông tin kế toán.

* Phân tích hệ thống

Giai đoạn này sẽ tiến hành khảo sát hệ thống kế toán hiện hành và môi trƣờng của nó

để xác định các giải pháp hoàn thiện hệ thống. Qúa trình này bao gồm hai công việc:

- khảo sát sơ bộ: nhằm đánh giá hệ thống hiện hành, phát hiện những rủi ro có thể

phát sinh, những điểm không phù hợp với nhu cầu mới của DN thông qua việc khảo sát

các yếu tố môi trƣờng xung quang hệ thống (chiến lƣợc phát triển, đặc điểm kinh doanh,

khả năng ứng dụng công nghệ thông tin…)

- Phân tích chi tiết: tiến hành các phân tích chi tiết các thành phần nội dung môi

trƣờng hệ thống, các thành phần của hệ thống để nhận dang chi tiết các yêu cầu, các

phƣơng án hoàn thiện, các giải pháp cải tiến, phát triển hệ thống kế toán.

* Thiết kế hệ thống

Giai đoạn này dựa trên cơ sở những mô tả, yêu cầu đã xác định trong quá trình phân

tích để thiết kế và mô tả các thành phần của một hệ thống thông tin kế toán bằng các hình

vẽ, công cụ minh họa nhƣ thiết kế báo cáo, chứng từ, mẫu nhập liệu, lƣu đồ luân chuyển chứng từ….. Trang 1 9

* Thực hiện hệ thống

Giai đoạn thực hiện sẽ chuyển mô hình hệ thống đã đƣợc thiết kế trở thành hệ thống

hiện thực chuẩn bị đƣa vào sử dụng. Nội dung các công việc trong giai đoạn này có thể là:

- Tạo các chƣơng trình xử lý của máy tính

- Mua sắm cài đặt thiết bị

- Tuyển dụng, huấn luyện nhân viên

- Tiến hành kiểm tra, thử nghiệm hệ thống

- Chuyển đổi từ hệ thống cũ sang hệ thống mới

- Thiết lập hồ sơ về hệ thống

* Vận hành hệ thống

Đây là giai đoạn sử dụng hệ thống nhƣng chƣa đƣợc xem là kết thúc quá trình phát

triển hệ thống. Song song với quá trình sử dụng là việc thẩm định, đánh giá quá trình hoạt

động của hệ thống. Ngoài ra giai đoạn này con thực hiện các công việc liên quan đến bảo

dƣỡng, sửa chữa để duy trì hoạt động của hệ thống thông tin kế toán đã đƣa vào sử dụng.

1.1.4.8. Nhân sự tham gia vào quá trình tổ chức hệ thống thông tin kế toán

* Các nhà quản lý cấp cao trong DN

Các nhà quản lý cấp cao sẽ xác định các mục tiêu, chiến lƣợc của DN. Các mục tiêu,

chiến lƣợc này sẽ hỗ trợ và khuyến khích quá trình phát triển hệ thống, giữ vai trò điều

phối hoạt động của nhóm phát triển với các phòng ban chức năng. Một vai trò không kém

phần quan trọng của nhóm đối tƣợng này chính là sự xét duyệt và phê chuẩn các giai

đoạn phát triển hệ thống từ lúc bắt đầu cho đến khi hoàn thành.

* Các kế toán viên, kiểm toán nội bộ

Các kế toán viên, kiểm soát nội bộ đóng vai trò là ngƣời sử dụng và đánh giá trực

tiếp hệ thống kế toán. Họ sẽ là ngƣời trực tiếp xác định các yêu cầu thông tin cần có từ hệ

thống kế toán, đƣa ra các yêu cầu khác cần thỏa mãn và đánh giá hệ thống kế toán dƣới

góc độ là ngƣời tiếp sử dụng. Ngoài ra các kế toán viên, kiểm toán viên nội bộ sẽ tham

gia vào thiết kế hệ thống kiểm soát nội bộ, giám sát và đánh giá cá kiểm soát trong hệ

thống thông tin kế toán.

* Phụ trách các bộ phận chức năng trong DN

Các thành viên này tham gia với tƣ cách là thành viên của nhóm quản lý dự án phát

triển hệ thống. Họ chính là trƣởng bộ phận kế toán và các bộ phận khác có nhu cầu sử

dụng thông tin hoặc liên kết đến hệ thống thông tin kế toán. Vai trò của các thành viên sẽ

thiết lập các giai đoạn đã thực hiện, báo cáo kết quả và trình các phƣơng án cho các giai

đoạn tiếp theo lên các nhà quản lý cáo cao trong DN.

* Các chuyên gia phân tích, tƣ vấn, lập trình

Là những ngƣời có khả năng phân tích hệ thống hiện đại, thiết kế hệ thống mới và lập

trình các ứng dụng xử lý bằng máy tính. Các chuyên gia phân tích hệ thống có thể là

những ngƣời bên trong và bên ngoài DN nhƣ các chuyên gia lập trình, tƣ vấn kế toán,

các kiểm toán viên, chuyên gia tƣ vấn triển khai các phần mềm kế toán. Họ là những

ngƣời có kiến thức và kinh nghiệm sâu rộng liên quan đến tổ chức hệ thống kế toán, tổ

chức hệ thống kiểm soát và cả ứng dụng công nghệ thông tin trong hoạt động quản lý Trang 2 0

DN. Đối với những quá trình tổ chức và phát triển hệ thống kế toán có quy mô lớn hoặc

có sự ứng dụng của công nghệ thông tin, thì đây là thành phần không thể thiếu tham gia vào quá trình này.

1.2. Sơ đồ dòng dữ liệu

Giống nhƣ lƣu đồ hệ thống dòng dữ liệu dùng để thể hiện các dữ liệu đƣợc xử lý nhƣ

thế nào trong hệ thống. Chúng đƣợc sử dụng để phát triển hệ thống, ví dụ nhƣ cần phân

tích những tồn tại của hệ thống, lên kế hoạch khắc phục hệ thống hay nâng cấp hệ thống.

Bởi vì khi tài liệu hoá cách thức dữ liêu lƣu chuyển là điều quan trọng để hiểu một hệ thống thông tin.

1.2.1. Một vài khái niệm cơ bản

*Dòng dữ liệu: là dòng chuyển dời thông tin vào hoặc ra khỏi một tiến trình, một

chức năng, một kho dữ liệu hoặc một đối tƣợng nào đó. Các thành phần của dòng dữ liệu

bao gồm đƣờng biểu diễn dòng, mũi tên chỉ hƣớng dịch chuyển thông tin và tên của

dòng. Cần chú ý là các dòng dữ liệu khác nhau phải mang tên khác nhau, và các thông tin

trải qua thay đổi thì phải có tên mới cho phù hợp.

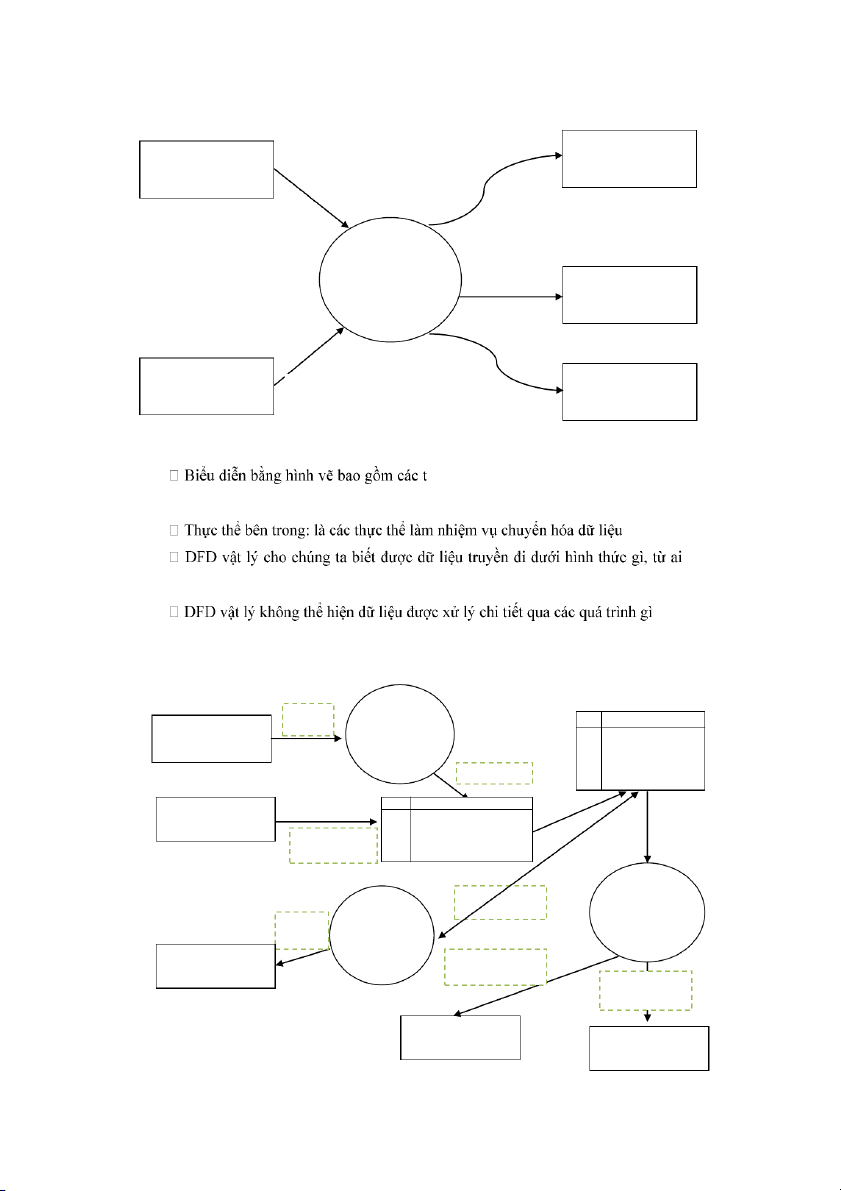

Mỗi một sơ đồ dòng dữ liệu thƣờng gồm các thành phần chức năng hoặc tiến trình,

dòng dữ liệu, kho dữ liệu và các đối tƣợng.

* Chức năng: trong sơ đồ dòng dữ liệu, chức năng hay tiến trình là một quá trình

biến đổi thông tin. Từ thông tin đầu vào nó biến đổi, tổ chức lại thông tin, bổ sung thông

tin hoặc tạo ra thông tin mới, tổ chức thành thông tin đầu ra, phục vụ cho hoạt động của

hệ thống nhƣ lƣu vào kho dữ liệu hoặc gửi cho các tiến trình hay đối tƣợng khác. Tên chức năng

Các chức năng hoặc tiến trình trong sơ đồ dòng dữ liệu thƣờng đƣợc ký hiệu bởi các

hình tròn hoặc hình có dạng tròn. Tên của chức năng hoặc tiến trình đƣợc đặt trong hình

này. Trong phần này, chúng ta coi các thuật ngữ chức năng và tiến trình có ý nghĩa nhƣ nhau.

Việc đặt tên chức năng cho hệ thống phải thống nhất. Tên chức năng phải đƣợc dùng

ở dạng động từ + bổ ngữ.

Chú ý: Khi xây dựng sơ đồ dòng dữ liệu nếu có tiến trình hoặc chức năng nào không

tạo ra thông tin mới thì nó chƣa phải là sơ đồ chức năng nghiệp vụ. Trong trƣờng hợp

nhƣ vậy nên xem xét đến khả năng tiến trình hoặc chức năng đang đƣợc xem xét đã bị

tách ra khỏi một chức năng hoặc tiến trình khác một cách không hợp lý. *Kho dữ liệu:

Trong sơ đồ dòng dữ liệu kho dữ liệu thể hiện các cấp thông tin cần lƣu trữ dƣới dạng

vật lý, kho dữ liệu này có thể là tập tài liệu, cặp hồ sơ, tệp thông tin trên đĩa. Trong sơ đồ Trang 2 1

dòng dữ liệu dƣới tên kho lƣu trữ chúng ta chỉ quan tâm đến các thông tin chứa đựng trong đó.

Trong sơ đồ dòng dữ liệu có thể đặt một kho dữ liệu ở nhiều chỗ, nhằm giúp việc thể

hiện các dòng dữ liệu trở nên dễ dàng hơn. Khi cần thâm nhập kho dữ liệu chỉ ra sự kiện này.

Việc thâm nhập kho dữ liệu có thể phân làm 2 loại tùy theo mục đích hoặc là thâm

nhập để cập nhật (lƣu trữ dữ liệu) hoặc là thâm nhập để khai sử dụng dữ liệu.

Khi khai thác sử dụng dữ liệu ngƣời ta dùng mũi tên hƣớng ra phía ngoài khi lƣu trữ

cập nhật ta dùng mũi tên hƣớng vào phía trong. Cũng có một số trƣờng hợp việc thâm

nhập chữa 2 mục đích thì có thể dùng mũi tên 2 chiều. Tuy nhiên nếu ta tách đƣợc dòng

dữ liệu ra thì tốt hơn. *Tác nhân ngoài:

Là một ngƣời, một nhóm ngƣời hoặc một tổ chức bên ngoài hệ thống, nhƣng có mối

liên hệ với hệ thống. Sự có mặt của các tác nhân ngoài trong sơ đồ dữ liệu giúp cho việc

xác định biên giới của hệ thống và mối quan hệ của hệ thống với bên ngoài đƣợc rõ hơn.

Tuy nhiên thế giới bên ngoài không có nghĩa là hoàn toàn bên ngoài hệ thống đƣợc xem xét

* Tác nhân bên trong: Tác nhân bên trong là một chức năng hoặc một tiến trinh bên

trong hệ thống đƣợc miêu tả ở trang khác của sơ đồ. Tên của tác nhân bên trong phải ở

dạng động từ cộng bổ ngữ.

1.2.2. Các biểu tượng được sử dụng trong sơ đồ dòng dữ liệu Thực thể bên ngoài hay tác Lƣu trữ nhân bên ngoài Thực thể hay Dòng hay chiều tác nhân bên đi của dữ liệu trong

Đƣờng biêu diễn dòng lƣu chuyển của dữ liệu là những mũi tên chỉ hƣớng lƣu

chuyển dữ liệu. Do đó, các mũi tên chỉ dẫn dữ liệu này dùng để chỉ dữ liệu đi từ bộ phận

nào đến bộ phận nào. Vì vậy một biểu tƣợng tiếp nhận hay xử lý dữ liệu có thể có một

hay nhiều mũi tên chỉ hƣớng dữ liệu hƣớng đến hay di chuyển từ đó. Và để rõ ràng hơn,

mỗi đƣờng dẫn dữ liệu sẽ đƣợc ghi chú rõ tên dữ liệu đƣợc chuyển là gì. Biểu tƣợng hình

tròn trong sơ đồ dữ liệu chỉ rõ thực thể hệ thống hay quá trình xử lý chuyển đổi dữ liệu.

Một số sách hƣớng dẫn lại sử dụng biểu tƣợng hình vuông với các góc làm tròn lại. Biểu Trang 2 2

tƣợng hình vuông hay chữ nhật dùng để biểu diễn thông tin gốc từ bên ngoài vào hay

đích đến của dữ liệu. Biểu tƣợng hai đƣờng song song hay hình chữ nhật có 2 hình song

song dùng để mô tả việc lƣu trữ dữ liệu.

1.2.3. Các bước vẽ sơ đồ dòng dữ liệu:

* Bước 1: Mô tả hệ thống hiện hành bằng các đoạn văn mô tả

* Bước 2: Lập bảng thực thể và các hoạt động liên quan đến thực thể đó Thực thể Hoạt động Khách hàng

Trả tiền và giấy đòi nợ Nhân viên bán hàng

Lập phiếu thu, ghi số tiền, số hóa đơn,

số phiếu thu vào giấy đòi nợ. Thủ quỹ Mang tiền nộp ngân hàng

* Bước 3: Đánh dấu các hoạt động xử lý dữ liệu trong các hoạt động ở bảng mô tả bƣớc 2

+ Hoạt động xử lý dữ liệu gồm: truy xuất, chuyển hóa, lƣu trữ dữ liệu. Các hoạt động

nhập liệu, sắp xếp, xác nhận tính toán tổng hợp…

+ Các hoạt động chuyển hóa và nhận dữ liệu giữa các thực thể không phải là hoạt động xử lý dữ liệu.

+ Các hoạt động chức năng: nhập, xuất bán hàng, mua hàng… không phải là hoạt động xử lý dữ liệu.

VẼ DFD KHÁI QUÁT: (GỒM BƢỚC 4 VÀ 5)

* Bước 4: Nhận diện các thực thể bên ngoài hệ thống là các thực thể không thực hiện

các hoạt động xử lý dữ liệu bên trong hệ thống. * Bước 5:

+ Vẽ các hình chữ nhật biểu diễn các thực thể bên ngoài trên

+ Vẽ 1 vòng tròn biểu diễn nội dung chính trong hoạt động xử lý của hệ thống hiện hành.

+ Vẽ các đƣờng nối giữa các ô

+ Đặt tên cho các dòng dữ liệu theo các động từ chỉ hành động nhận và gửi dữ liệu.

VẼ DFD VẼ DFD VẬT LÝ: (GỒM BƢỚC 6 VÀ 7)

* Bước 6: Nhận diện các thực thể bên trong hệ thống – là các thực thể tham gia thực

hiện các hoạt động xử lý dữ liệu bên trong hệ thống.

* Bước 7:

+ Vẽ các hình chữ nhật biểu diễn các thực thể bên ngoài hệ thống.

+ Vẽ các vòng tròn biểu diễn các thực thể bên trong hệ thống.

+ Đọc lại bảng thực thể và các hoạt động để vẽ các dòng dữ liệu nối lại các vòng tròn và hình chữ nhật.

+ Đặt tên cho các dòng dữ liệu theo các danh từ chỉ tên các hệ thống mang dữ liệu. Trang 2 3

VẼ DFD VẼ DFD LOGIC (LUẬN LÝ): (GỒM BƢỚC 8 - 12)

* Bước 8: Liệt kê các hoạt động xử lý dữ liệu trong bảng theo từng thực thể và trình

tự diễn ra các hoạt động đó.

* Bước 9:

+ Cách 1: Nhóm các hoạt động xảy ra vào cùng nơi và 1 thời điểm

+ Cách 2: Nhóm các hoạt động xảy ra vào cùng 1 thời điểm nhƣng khác nơi xảy ra

+ Cách 3: Nhóm các hoạt động theo mối quan hệ hợp lý nhau.

* Bước 10: Vẽ hình tròn và đặt tên chung cho mỗi nhóm hoạt động theo 1 động từ

nêu bật nội dung chính các hoạt động trong nhóm.

* Bước 11: Đọc lại bảng mô tả hệ thống và nối các hình tròn với nhau theo mối quan hệ hợp lý

* Bước 12: Bổ sung nơi lƣu trữ nếu thấy hợp lý PHÂN CẤP DFD

* Bước 13: Tiếp tục nhóm nhỏ các hoạt động trong mỗi nhóm ở bƣớc 9. Mỗi nhóm

nhỏ trong 1 nhóm lớn là các hình tròn xử lý cấp con cho hình tròng lớn. Thực hiện bƣớc 10, 11, 12.

* Một số lưu ý khi vẽ sơ đồ dòng dữ liệu:

Sơ đồ dòng dữ liệu đơn giản hơn lƣu đồ và sử dụng ít biểu tƣợng hơn.

1. Tránh quá chi tiết ở cấp độ mô tả ban đầu (VD: ở cấp độ 1 và 0). Nếu cần thiết

phải mô tả hoạt động diễn ra cùng một thời điểm thì phải tách ra mô tả chúng một các có

logic và có liên kết với nhau

2. Một sơ đồ chỉ gồm từ 5 đến 7 biểu tƣợng hình tròn xử lý. Hƣớng dẫn này giúp sơ

đồ trở nên đơn giản, tránh sa đà vào quá nhiều chi tiết ở cấp độ ban đầu.

3. Đặt những tên khác nhau ở những công việc xử lý dữ liệu khác nhau. Điều này

tránh nhầm lẫn về các dòng dữ liệu cần xử lý.

4. Cần chú ý xem xét các trƣờng hợp là nếu thực thể không phải là yếu tố bên ngoài

thì phải luốn có hai dòng dữ liệu vào và ra, nêu không sơ đồ sẽ tạo ra lỗi về mô tả .

5. Các tập tin mang tính tạm thời cũng cần đƣợc mô tả trong sơ đồ

6. Phải phân loại kỹ đâu là thành phần hay thực thể bên ngoài (đó là thành phần cuối cùng của hệ thống).

7. Phân loại, sắp xếp tất cả các nhân viên, phòng ban có liên quan trong quá trình xử

lý lập đi lập lại trong lƣu đồ. Tránh mô tả công việc cá biệt hay công việc sai.

Nếu trong hệ thống có nhiều công việc xử lý giống nhau thì chỉ nên mô tả một công

việc làm đại diện. Điều này cũng áp dụng cho trƣờng hợp nhiều nhân viên ở các bộ phận

khác nhau cùng xử lý một công việc giống nhau. (VD: ở các phân xƣởng khác nhau).

1.2.3. Các loại sơ đồ dòng dữ liệu

*Sơ đồ mô tả ban đầu: (cấp 0) Trang 2 4

Trong sơ đồ hệ thống, sơ đồ dòng dữ liệu đƣợc dần mô tả chi tiết. Ban đầu ngƣời

thiết kế phác thảo sơ đồ dòng dữ liệu tổng quát hay còn gọi là sơ đồ mô tả ban đầu:

Là một sơ đồ cấp cao nhất mô tả khái quát những hoạt động của hệ thống dƣới dạng

một ký hiệu hỡnh trũn đơn lẻ và cho thấy các luồn dữ liệu đi ra và đi vào hệ thống và các

thực thể bên ngoài hệ thống.

Thực thể: cỏc đối tƣợng thực hiện hoặc điều khiển cỏc hoạt động (ngƣời, nơi chốn, vật).

Thực thể bờn ngoài hệ thống: là những thực thể chỉ cho hoặc nhận dữ liệu của hệ

thống (khụng xử lý dữ liệu).

* Sơ đồ khỏi quỏt Hệ thống này là gỡ Làm cỏi gỡ

Dữ liệu bắt đầu từ đâu Kết thỳc tại đâu

Ví dụ với quá trình xử lý tiền lƣơng của một doanh nghiệp, ta có thể theo các bƣớc

nhƣ hƣớng đẫn từ bƣớc 1 – 5:

Bƣớc 1: Mô tả hệ thống hiện hành bằng đoạn văn mô tả:

Hệ thống thông tin về tiền lƣơng của một doanh nghiệp sẽ đƣợc tạo ra và cung cấp

thông tin cho các thực thể: Ngƣời lao động, bộ phận chấm công, nhân sự, nhà quản lý, cơ quan thuế

Bƣớc 2: Lập bảng mô tả thực thể và các hoạt động của thực thể đó: Thực thể

Hoạt động liên quan Chấm công Thời gian lao động Nguồn nhân lực

Dữ liệu thay đổi bảng lƣơng Người lao động Thanh toán tiền Cơ quan thuế Thông tin thuế Nhà quản lý Bảng lƣơng tổng hợp

Bƣớc 3: Đánh dấu các hoạt động xử lý dữ liệu

Bƣớc 4: Xác định thực thể bên trong và bên ngoài hệ thống: (ngƣời lao động, cơ quan

thuế, nhà quản lý, nhân sự, chấm công).

Bƣớc 5: Vẽ sơ đồ dòng dữ liệu: (chú ý chiều đi của các dòng dữ liệu: Đi vào đối với

hoạt động lƣu trữ, cập nhật, đi ra đối với hoạt động tiếp nhận thông tin). Trang 2 5 Ng-êi lao ®éng ChÊm c«ng D÷ liÖu thêi gian Thanh to¸n tiÒn HÖ thèng B¶ng Nhµ qu¶n lý thanh to¸n l-¬ng Doanh nghiÖp l-¬ng tæng hîp Nguån nh©n lùc D÷ liÖu thay ®æi C¬ quan thuÕ b¶ l Th«ng tin thuÕ

*S¬ ®å dßng d÷ liÖu vËt lý:

hực thể bên trong, bên ngoài hệ thống (tất cả

các thực thể liên quan) và dòng dữ liệu giữa các thực thể đó. , cho ai, lƣu trữ ở đâu.

Tiếp theo ví dụ trên: (bƣớc 6 – 8)

Đầu tiên ta xác định các bộ phận xử lý dữ liệu trong hệ thống là những bộ phận nào? ChÊm Bé phËn ChÊm c«ng chÊm TËp tin tr¶ l-¬ng chÝnh c«ng L-u tr÷ Nguån nh©n D÷ liÖu tr¶ lùc Thay ®æi l-¬ng hµng b¶ng l-¬ng t Ç & th ®æi B.C qu¸ D÷ liÖu b¶ng Bé l¬ng tr×nh Tr¶ thanh to¸n phËn l-¬ng l-¬ng thanh Ng-êi lao liÖu logic ( D÷ liÖu b¶ng ®éng l-¬ng tæng hîp Th«ng tin thuÕ thu Trang 2 6 Nhµ qu¶n lý C¬ quan thuÕ hoạt động xử lý đó.

nào mà không quan tâm đến do ai làm, dƣới hình thức gì và ở đâu. B¶ng PhiÕu chÊm Th«ng tin Tæng chÊm LËp c«ng, thÎ tõ chÊm c«ng hîp b¶ng b¶ng l-¬ng Th«ng tin hÊ Ng-êi lao lao ®éng ®éng D÷ liÖu b¶ng l-¬ng D÷ liÖu b¶ng Tr¶ l-¬ng l-¬ng Thanh to¸n l-¬ng TËp tin tr¶ l-¬ng chÝnh D÷ liÖu b¶ng Th«ng tin l-¬ng tæng thuÕ thu Nhµ qu¶n lý C¬ quan thuÕ Bµi tËp:

Khách hàng trả tiền cho nhân viên bán hàng kèm theo thông báo trả tiền của công ty.

Nhân viên bán hàng nhận tiền, lập phiếu thu 2 liên và ghi số tiền thanh toán, số phiếu thu

vào thông báo trả tiền kèm theo. Nhân viên bán hàng chuyển phiếu thu và tiền cho thủ

quỹ, chuyển thông báo trả tiền cho kế toán phải thu. Thủ quỹ nhận tiền, kiểm tra số tiền

trên phiếu thu và đóng dấu xác nhận. Sau đó chuyển 1 phiếu thu cho kế toán phải thu,

phiếu còn lại dùng để ghi sổ quỹ và lƣu theo số thứ tự Kế toán phải thu nhận thông báo

trả tiền do nhân viên bán hàng chuyển đến. Lƣu lại theo hồ sơ khách hàng. Sau khi nhận

phiếu thu từ thủ quỹ, kế toán kiểm tra, đối chiếu với thông báo trả tiền, sau đó nhập vào

phần mềm quản lý nợ phải thu. Phần mềm kiểm tra mã khách hàng, số hóa đơn còn chƣa

trả. Nếu đúng, phần mềm sẽ cho phép ghi nhận nghiệp vụ thanh toán làm giảm nợ phải

thu của từng khách hàng theo từng hóa đơn. Định kỳ, phần mềm sẽ in bảng tổng hợp Trang 2 7

1.3.3. Lưu đồ hệ thống

Trong khi lƣu đồ xử lý dữ liệu tập trung vào các chứng từ, giấy tờ cần xử lý thì lƣu

đồ hệ thống lại tập trung vào các dòng dữ liệu đƣợc xử lý trong hệ thống máy tính của hệ

thống thông tin kế toán.

Phát triển hệ thống thông tin kế toán theo các giai đoạn chuẩn mực sử dụng các công

cụ kỹ thuật, mỗi công cụ thích hợp với từng nhiệm vụ, ở từng giai đoạn phát triển hệ thống.

Ví dụ: Công ty Shala là một nhà phân phối tạp chí đã tạo một tập tin để lƣu trữ tên và địa

chỉ các khách hàng đặt báo dài hạn. Nếu khách hàng thay đổi địa chỉ hay một khách hàng mới

muốn đặt báo điền vào mẫu đơn gửi cho công ty để thông báo. Khi đó nhân viên công ty nhận

đƣợc và nhập liệu vào hệ thống của đơn vị qua các thiết bị đầu cuối. Hệ thông thông tin của công

ty tạm thời lƣu trữ các thông tin này vào tập tin thay đổi địa chỉ hay tạo lập yêu cầu khách hàng

mới. Các dữ liệu này tiếp tục đƣợc nhập liệu vào máy tính sẽ đang trong quá trình xử lý. Mỗi

tuần một lần, các thông tin này đƣợc cập nhật vào tập tin trung tâm. Trong thời điểm này, tên và

địa chỉ khách hàng cũ sẽ đƣợc thay đổi trên hệ thống. Hệ thống cũng lập cho công ty một báo

cáo cung cấp cho ngƣời quản lý công ty những thông tin về khách hàng mới. Trong tháng, hệ

thống tự động in các địa chỉ để dán lên các tạp chí và gửi cho khách hàng. Tập tin khách hàng

trung tâm sẽ in báo cáo về khách hàng và in các nhãn gửi cho khách hàng. PhiÕu th«ng tin kh¸ch hµng PhiÕu yªu cÇu thay ®æi ®Þa chØ kh¸ch hµng

M¸y tÝnh, sö dông tËp tin trung t©m (xö lý hµng ngµy) Xö lý trùc tuyÕn Ghi nhËn yªu cÇu thay ®æi TËp tin B¸o c¸o qu¸ tr×nh chÝnh vÒ

M¸y tÝnh, sö dông tËp tin thùc hiÖn tËp tin kh¸ch hµng

trung t©m (xö lý hµng tuÇn) chÝnh M¸y tÝnh sö dông ch-¬ng B¸o c¸o qu¸ tr×nh

tr×nh thay ®æi nh·n ®Þa chØ thùc hiÖn nh·n (xö lý hµng th¸ng)

* Hướng dẫn vẽ lưu đồ hệ thống

Sơ đồ hệ thống giúp đoán biết đƣợc các dòng công việc đƣợc xử lý thông qua các

giai đoạn của quá trình của hệ thống thông tin kế toán và giúp rõ các dấu vết kiểm toán.

Mỗi nghiệp vụ đƣợc nhận, cập nhật, hay lọc các thông tin thì sơ đồ hệ thống sẽ ngắt ra

một thời điểm để có thể theo dõi đƣợc cách thức xử lý hệ thống. Nhận thức đƣợc tầm

quan trọng của điều này nên Hiệp hội kế toán công chứng Hoa Kỳ và Hiệp hội kế toán

quản trị đều chọn môn này làm các câu hỏi kiểm tra trong kỳ cấp chứng chỉ.

Mặc dù không có các qui định hƣớng dẫn chặt chẽ nào để xây dựng một lƣu đồ hệ

thống tuy nhiên sau đây là một số hƣớng dẫn gợi ý:

a. Lƣu đồ hệ thống đƣợc đọc từ trên xuống dƣới, từ trái qua phải vẽ và đọc lƣu đồ hệ

thống bắt đầu từ góc trái bên trên.

b. Vẽ các lƣu đồ theo những biểu tƣợng đã đƣợc chuẩn hoá không nên tạo ra các biểu tƣợng riêng.

c. Biểu tƣợng xử lý luôn đặt giữa biểu tƣợng dữ liệu đầu vào và biểu tƣợng dữ liệu đầu ra.

d. Sử dụng cách ngắt trang để tránh các đƣờng vẽ bị trùng lắp làm hình vẽ rắc rối.

e. Nên phác hoạ lƣu đồ trƣớc khi vẽ các bản thảo cuối cùng, sử dụng các chƣơng

trình đồ hoạ trợ giúp.

Thêm các chú thích trong hình vẽ làm cho lƣu đồ dễ đọc hơn. Các chú thích có thể

ghi trên các biểu tƣợng hoặc có thể làm bảng chú thích ở góc lƣu đồ.

Chương 2. HỆ THỐNG KIỂM SOÁT NỘI BỘ VÀ CHU TRÌNH KINH DOANH

2.1. Hệ thống kiểm soát nội bộ

2.1.1. Định nghĩa và các thành phần cấu thành

2.1.1.1. Định nghĩa về hệ thống kiểm soát nội bộ

Hệ thống kiểm soát nội bộ cung cấp thông tin cho cả bên trong và bên ngoài của

một tổ chức. Ngƣời sử dụng thông tin dựa vào sự chính xác và hợp lý của các bào cáo mà

đơn vị phát hành. Các tổ chức có chính sách và các thủ tục kiểm soát nội bộ để duy trì

việc cung cấp thông tin chính xác và trung thực. Các chính sách và các thủ tục là một

phần quan trọng trong toàn bộ cấu trúc của kiểm soát nội bộ.

Hệ thống kiểm soát nội bộ bao gồm nhiều phƣơng thức và các thƣớc đo đánh giá

đƣợc thiết kế và thực hiện trong tổ chức nhằm đạt đƣợc các mục đích sau: bảo vệ tài sản

tổ chức, thẩm tra tính chính xác và đáng tin cậy của dữ liệu và thông tin trong hệ thống kế Trang 3 9

toán, đẩy mạnh hiệu quả điều hành và hiệu quả sản xuất kinh doanh, khuyến khích việc

tuân thủ các chính sách quản lý và sự gắn bó của đội ngũ nhân viên với các chính sách đó.

Đứng về góc độ pháp luật hiện nay, chúng ta vẫn chƣa có sự định nghĩa chính thức

thế nào là hệ thống kiểm soát nội bộ. Tuy nhiên, trong quyết định 36/2006 QĐ-NHNN

ban hành ngày 01 tháng 08 năm 2006 đã đƣa ra một số nội dung cơ bản về hệ thống kiểm

tra, kiểm soát nội bộ nhƣ sau:

- Khái niệm: hệ thống kiểm tra, kiểm soát nội bộ là tập hợp các cơ chế, chính sách,

quy trình, quy định nội bộ, cơ cấu tổ chức của tổ chức tín dụng đƣợc thiết lập trên cơ sở

phù hợp với quy định pháp luật hiện hành và đƣợc tổ chức thực hiện nhằm đảm bảo

phòng ngừa, phát hiện, xử lý kịp thời các rủi ro và đạt đƣợc các mục tiêu mà tổ chức đã đặt ra.

- Mục tiêu: hệ thống kiểm tra, kiểm soát nội bộ của tổ chức đƣợc thiết lập nhằm

mục đích thực hiện các mục tiêu, chính sách lớn của tổ chức, thông qua việc thực hiện

các mục tiêu cụ thể, chủ yếu sau đây:

a. Hiệu quả và an toàn trong hoạt động; bảo vệ, quản lý, sử dụng tài sản và các

nguồn lực một cách kinh tế, an toàn, có hiệu quả.

b. Bảo đảm hệ thống thông tin tài chính và thông tin quản lý trung thực, hợp lý, đầy đủ và kịp thời.

c. Bảo đảm tuân thủ pháp luật và các quy chế, quy trình, quy định nội bộ.

Theo luật doanh nghiệp Việt Nam, công ty TNHH và công ty cổ phần có trên 11 cổ

đông phải có Ban kiểm soát

Tuy nhiên hiện nay trên thế giới đang chấp nhận rộng rãi định nghĩa về hệ thống

kiểm soát nội bộ theo COSO 1992:

COSO: The committee of Sponsoring Organizations of treadway Commission.

- Treadway Commission: Hội động quốc gia Hoa kỳ về chống gian lận khi lập báo cáo tài chính.

- Sponsoring Organization: là tổ chức gồm 5 thành viên:

American Institute of CPAs – AICPA Hiệp hội kế toán viên công chức Mỹ.

American Accounting Association) – AAA: Hội kế toán Mỹ.

Institute of Internal Auditors – IIA: Hiệp hội kiểm toán viên nội bộ Mỹ.

Institute of Management Accountants – IMA Hiệp hội kế toán viên quản trị.

Financial Executives Institute – FEI: Hiệp hội quản trị viên tài chính. Trang 4 0

“KSNB là một quá trình bị chi phối bởi nhà quản lý và các nhân viên của

đơn vị, đƣợc thiết kế để cung cấp một sự đảm bảo hợp lý nhằm đạt đƣợc các mục tiêu sau đây:

Hoạt động hữu hiệu và hiệu quả

Cung cấp báo cáo tài chính tin cậy

Tuân thủ các luật lệ và quy định”. Lƣu ý

- KSNB là một quá trình

- KSNB bị chi phối bởi đơn vị (đƣợc thiết kế và vận hành bởi con ngƣời)

- Sự đảm bảo hợp lý

- Mục tiêu của KSNB

- Hệ thống kiểm soát nội bộ là một thuật ngữ dùng để mô tả các chính sách, các kế

hoạch và các thủ tục đƣợc thực hiện bởi một công ty nhằm bảo vệ tài sản của tổ chức.

Các cá nhân có liên quan đến hiệu quả của kiểm soát đó là ban giám đốc, các nhà quản lý

và các nhân viên trong công ty. Những cá nhân này là ngƣời muốn đảm bảo rằng các

mục tiêu và đối tƣợng của tổ chức phải đạt đƣợc (điều hành có hiệu quả, báo cáo tài

chính tin cậy, bảo vệ đƣợc tài sản của công ty, các quy định của công ty và pháp luật đƣợc tuân thủ).

- Nhƣ vậy, hệ thống kiểm soát nội bộ thực chất là các hoạt động, biện pháp, kế

hoạch, quan điểm, nội quy chính sách và nỗ lực của mọi thành viên trong tổ chức để đảm

bảo cho tổ chức đó hoạt động hiệu quả và đạt đƣợc mục tiêu đặt ra một cách hợp lý. Nói

cách khác, đây chính là tập hợp tất cả những việc mà một công ty cần làm để có đƣợc

những điều muốn có và tránh những điều muốn tránh. Hệ thống này không đo đếm kết

quả dựa trên các con số tăng trƣởng, mà chỉ giám sát nhân viên, chính sách, hệ thống,

phòng ban của công ty đang vận hành ra sao và nếu vẫn giữ nguyên cách làm đó, thì có

khả năng hoàn thành kế hoạch không. Ngoài ra, thiết lập đƣợc một hệ thống kiểm soát

nội bộ hữu hiệu hạn chế đến mức thấp nhất việc thất thoát tài sản công ty.

* Các dạng của kiểm soát nội bộ: Trang 4 1

Chúng ta biết rằng có sự phân biệt nhất định giữa hai dạng của hệ thống kiểm soát

nội bộ. Kiểm soát kế toán chính là các chính sách và quá trình thực hiện nhằm đạt đƣợc

hai mục tiêu đầu tiên là bảo vệ tài sản và đảm bảo thông tin kế toán chính xác và tin cậy.

Còn kiểm soát quản lý là để thúc đẩy hiệu quả hoạt động kinh doanh và khuyến khích sự

gắn bó của công nhân viên đối với các chính sách quản lý.

Trên quản điểm tổ chức, kiểm soát quản lý và kiểm soát kế toán có một vị trí và vai

trò quan trọng nhƣ nhau. Tuy nhiên kiểm soát quản lý có quan hệ ít trực tiếp đối với sự

chính xác của thông tin kế toán. Ví dụ hoạt động của kiểm soát quản lý là đào tạo nhân

viên. Nhân viên kế toán đƣợc đào tạo tốt sẽ làm việc có hiệu quả hơn tuân thủ các chính

sách quản lý chặt chẽ hơn và ít sai hơn.

Kiểm soát quản lý: - Mục tiêu:

+ Thúc đẩy hiệu quả sản xuất kinh doanh

+ Kiểm soát sự tuân thủ của các nhiên viên với các chính sách quản lý

- Các hoạt động:

+ Thông đạt các mục tiêu, chính sách của doanh nghiệp cho toàn thể đơn vị

+ Tạo lập cơ cấu trách nhiệm quản lý

+ Thiết lập các quy chế hoạt động để đạt các mục tiêu doanh nghiệp

+ Giám sát để nhận dạng các rủi ro bên trong lẫn bên ngoài tác động đến doanh nghiệp

+ Thiết lập các chính sách và thủ tục thực hiện để giải quyết các rủi ro

+ Đánh giá mức độ hoàn thành công việc của các bộ phận trong doanh nghiệp.

Kiểm soát kế toán: - Mục tiêu :

+ Bảo vệ tài sản của doanh nghiệp

+ Thẩm định tính chính xác và độ tin cậy của thông tin kế toán

- Các hoạt động:

+ Xét duyệt nghiệp vụ, hoạt động kiểm soát này nhằm đảm bảo mọi nghiệp vụ kế

toán đều đƣợc ngƣời quản lý xét duyệt

+ Kiểm soát tính hiện hữu của nghiệp vụ

+ Kiểm tra ghi chép đầy đủ. Hoạt động kiểm soát này nhằm đảm bảo mọi nghiệp vụ

kế toán đó đƣợc xét duyệt đều đƣợc ghi sổ kế toán.

+ Kiểm soát định khoản kế toán chính xác số tiền, tài khoản và thời gian.

+ Bảo vệ thụng tin, dữ liệu kế toán khỏi sự xõm nhập bất hợp lệ

+ Đối chiếu. Hoạt động này giúp phát hiện những sai sót và gian lận.

2.1.1.2. Các thành phần của hệ thống kiểm soát nội bộ

Trong báo cáo của COSO 1992 cho rằng việc tìm ra các thành tố cấu thành nên hệ

thống kiểm soát nội bộ là yếu tố cơ bản để nâng cao chất lƣợng của hệ thống kiểm soát. Trang 4 2

Cũng theo báo cáo này kiểm soát có thể phục vụ nhiều mục đích, và nhìn từ góc độ này

thì hệ thống kiểm soát nội bộ nhƣ một giải pháp của nhiều vấn đề tiềm ẩn (đối phó với sự

thay đổi nhanh của môi trƣờng kinh doanh, đối thủ cạnh tranh...). Theo báo cáo của

COSO thì hệ thống kiểm soát nội bộ gồm năm thành phần: (l) Môi trƣờng kiểm soát, (2)

đánh giá rủi ro, (3) hoạt động kiểm soát, (4) thông tin truyền thông và (5) giám sát.

1. Môi trường kiểm soát (control environment)

Môi trƣờng kiểm soát đƣợc thiết lập trong nội bộ tổ chức và có ảnh hƣởng đến

nhận thức kiểm soát của tất cả các nhân viên trong công ty. Đây là nhân tố nền tảng

chi phối đến các yếu tố khác trong hệ thống kiểm soát. Các yếu tổ có ảnh hƣởng và

tác động đến môi trƣờng kiểm soát là:

- Triết lý về quản lý và phong cách điều hành

Các nhà quản lý có quan tâm đến rủi ro? Có đánh giá đƣợc rủi ro tiềm

tàng trƣớc khi hành động?

Nhà quản lý có động cơ “bóp méo” thông tin?

Nhà quản lý có gây áp lực đến nhân viên phải thực hiện mục tiêu bằng

mọi giá? Bất kể phƣơng pháp nào?

- Tính chính trực, năng lực và giá trị về đạo đức

Từ CEO đến nhân viên thực hiện

Những chuẩn mực về đạo đức bằng văn bản Cam kết của nhân viên

- Cơ cấu tổ chức

Tập trung hay phân tán quyền lực

Phân chia trách nhiệm cụ thể

Quy mô và đặc điểm kinh doanh...

- Phân chia trách nhiệm và quyền hạn Trang 4 3 Bảng mô tả công việc Kế hoạch hoạt động Ngân sách...

- Chích sách nguồn nhân lực Tuyển dụng Lƣơng bổng Huấn luyện, đào tào Đánh giá và thăng tiến Phạt, sa thải Nghỉ phép, Hoán đổi công việc Cam kết về bí mật

Nói đến chính sách nhân sự là chúng ta hình dung đến công việc quản lý nguồn

nhân lực. Doanh nghiệp của bạn là một tập hợp các nguồn lực để duy trì hoạt động của doanh nghiệp: + Con ngƣời + Tiền

+ Máy móc, thiết bị, nguyên, nhiên vật liệu

+ Kiến thức (thông tin, thời gian, các hệ thống quản lý và sáng tạo, các quy trình và thủ tục)

Nội dung đƣợc trình bày dƣới đây về quản lý nguồn nhân lực chính là nội dung

cơ bản giúp cho những nhà quản trị và cho chính doanh nghiệp:

+ Con ngƣời là tài sản quan trọng nhất mà một doanh nghiệp có. Sự thành công

của doanh nghiệp phụ thuộc vào tính hiệu quả của cách quản lý con ngƣời (nhân viên

công ty, khách hàng, nhà cung cấp, nhà cho vay, thậm chí cả ban lãnh đạo).

+ Cung cách quản lý, môi trƣờng làm việc mà doanh nghiệp đem lại cho nhân

viên và cách truyền đạt những giá trị và mục đích sẽ quyết định sự thành công của doanh nghiệp.

+ Để đạt đƣợc mục tiêu và thực hiện kế hoạch chiến lƣợc cần phải liên kết chặt

chẽ các chính sách nhân sự và các thủ tục với mục tiêu kinh doanh. Chẳng hạn doanh

nghiệp cần biết rõ khi nào và tại sao phải tuyển dụng nhân viên, doanh nghiệp mong

đợi gì ở họ, doanh nghiệp sẽ khen thƣởng, kỷ luật nhân viên nhƣ thế nào để đạt đƣợc mục tiêu kinh doanh.

+ Với những doanh nghiệp nhỏ và vừa ban giám đốc có trách nhiệm không

ngừng chỉ rõ và truyền dạt những mục tiêu kinh doanh cho tất cả các nhân viên trong

doanh nghiệp. Doanh nghiệp phải tạo điều kiện để cán bộ chuyên môn và nhân viên

làm việc vì những mục tiêu này bằng cách xây dựng những hệ thống trong công ty: Trang 4 4

quy tắc làm việc, hệ thống lƣơng bổng, phƣơng pháp đánh giá hiệu quả làm việc, chế

độ khen thƣởng và kỷ luật.

Quản lý nguồn nhân lực là gì?

Trƣớc tiên quản lý nguồn nhân lực vừa là nghệ thuật vừa là khoa học làm cho

những mong muốn của doanh nghiệp và mong muốn của nhân viên tƣơng hợp với

nhau và cùng đạt đến mục tiêu. Quản lý nguồn nhân lực là những hoạt động (một quy

trình) mà giám đốc và nhóm quản lý nhân sự của doanh nghiệp tiến hành triển khai

sắp xếp nhân lực nhằm đạt đƣợc các mục tiêu chiến lƣợc của doanh nghiệp. Quy trình

này gồm các bƣớc tuyển dụng, quản lý, trả lƣơng, nâng cao hiệu quả hoạt động, và sa

thải nhân viên trong doanh nghiệp.

Có thể khằng định rằng, chính sách nhân sự là một bộ phận quan trọng trong

tổng thể hệ thống chính sách của doanh nghiệp. Trong thực tế hoạt động, nhiều doanh

nghiệp ý thức đƣợc tầm quan trọng của việc xây dựng hoàn thiện hoá hệ thống chính

sách nhân sự, tạo cơ sở rõ ràng điều chỉnh các hoạt động liên quan đến quá trình quản

trị nguồn nhân lực của doanh nghiệp. Bên cạnh đó, tại không it các doanh nghiệp

những chính sách nhân sự chƣa đƣợc hệ thống hoá, nhiều chính sách đƣợc ban hành

và sửa đổi nhiều lần song chƣa đƣợc cập nhật và phổ biến tới toàn bộ nhân viên. Sự

không rõ ràng và thiếu tính hệ thống là nguyên nhân tạo ra tâm lý không thoải mái

cho ngƣời lao động, giảm khả năng hoạt dộng của doanh nghiệp.

Chính sách nhân sự của doanh nghiệp cần đáp ứng các tiêu chí sau:

- Phải đƣợc tất cả các nhân viên hiểu và thực hiện một cách nghiêm chỉnh.

- Tuân thủ các quy định của pháp luật.

- Đƣợc thực hiện một cách thống nhất và thƣờng xuyên.

- Thƣờng xuyên kiểm tra và cập nhật.

- Đáp ứng với nhu cầu hoạt động đặc thù của doanh nghiệp.

Đối với hệ thống kiểm soát nội bộ:

Nhân sự trong công ty là một phần quan trọng trong hệ thống kiểm soát nội bộ.

Chính sách nhân sự và hoạt động của nhân sự là một phần của kiểm soát nội bộ. Một

số quy tắc trong chính sách nhân sự của một công ty:

1. Chi tiết quy trình tuyển dụng và giữ chân nhân sự tại công ty.

2. Luôn có các chƣơng trình huấn luyện để ngƣời lao động nâng cao năng suất.

3. Giám sát tốt các nhân viên dựa vào kế hoạch hằng ngày.

4. Công bằng và trung thực trong chính sách lƣơng và thăng tiến.

5. Chuyển đổi nhân sự ở các bộ phận để huấn luyện nhân viên làm quen với sự thay đổi của công ty.

6. Khuyến khích các nhân viên có những kỳ nghỉ trong kế hoạch.

7. Có các chƣơng trình bảo hiểm cho nhân viên và tài sản của công ty. Trang 4 5

8. Luôn xem xét lại các quy định của công ty, đánh giá hiệu quả hoạt động của

nhân viên và có các hoạt động điều chỉnh nhằm đẩy mạnh hiệu quả hoạt động và tiến

hành tiêu chuẩn hoá trên phạm vi toàn công ty.

Những ảnh hưởng từ bên ngoài Uỷ ban chứng khoán Ngân hàng Công ty bảo hiểm Cơ quan thuế vụ....

Các nhà quản lý luôn muốn thiết lập một môi trƣờng kiểm soát hiệu quả và cách

thức điều hành đúng theo các chính sách của công ty đặt ra. Điều quan trọng là các

nhà quản lý và chủ sở hữu công ty luôn có thái đô lạc quan trong hoạt động kiểm

soát. Bên cạnh các chính sách nhận sự và áp dụng trong thực tế cũng phải đƣợc xem

trọng. Đó là xem xét từ việc tuyển dụng đến quá trình đánh giá, quá trình huấn luyện

và thông tin cho các cá nhân về trách nhiệm quyền hạn của họ. Trong một số công ty

có quy mô lớn có thể tự tổ chức ra một ban kiểm soát nội bộ nhằm giúp lãnh đạo công

ty đánh giá hoạt động tồn tại của hệ thống kiểm soát hữu hiệu, còn đối với các công ty

vừa và nhỏ có thể thuê các tƣ vấn giúp đánh giá cách thức điều hành tạm thời.

Tóm lại, môi trƣờng kiểm soát đƣợc xem là những yếu tố của công ty ảnh hƣởng

đến hoạt động của hệ thống kiểm soát nội bộ và là các yếu tố tạo ra môi trƣờng mà

trong đó toàn bộ thành viên của công ty nhận thức đƣợc tầm quan trọng của hệ thống

kiểm soát nội bộ. Ví dụ, nhận thức của các nhà quản lý về liêm chính và đạo đức nghề

nghiệp, về việc cần thiết phải tổ chức bộ máy hợp lý, về việc phân công, uỷ nhiệm rõ

ràng, về việc ban hành bằng văn bản các nội quy, quy chế, quy trình kinh doanh...

Một môi trƣờng kiểm soát tốt sẽ là nền tảng cho sự hoạt động hiệu quả của hệ thống kiểm soát nội bộ.

2. Đánh giá rủi ro (Risk Assessment)

Các công ty đều phải đối mặt với những rủi ro đến từ bên trong và bên ngoài

trong quá trình hoạt động. Do đó, mục đích của việc đánh giá rủi ro là việc nhận diện

các rủi ro, phân tích khả năng xảy ra và những thiệt hại có thể, thiết lập các cơ chế

kiểm soát những chi phí và lợi ích mang lại.

Để bảo vệ tài sản của công ty, các thủ tục kiểm soát nên đƣợc thiết lập hợp lý để

đảm bảo rằng các nhân viên khó có thể chiếm hữu đƣợc. Một ghi nhớ chung trong các

hoạt động kiểm soát là những tài sản càng có tính thanh khoản cao thì càng có nguy cơ mất cắp cao.

Hơn thế nữa, không lệ thuộc vào quy mô, cấu trúc, loại hình hay vị trí địa lý, bất

kỳ tổ chức nào khi hoạt động đều bị các rủi ro xuất hiện từ các yếu tố bên trong hoặc bên ngoài tác động. Trang 4 6

- Các yếu tố bên trong: Sự quản lý thiếu minh bạch, không coi trọng đạo đức

nghề nghiệp, chất lƣợng cán bộ thấp, sự cố, hỏng hóc máy móc thiết bị, hạ tầng cơ sở

không theo kịp sự thay đổi mở rộng sản xuất, chi phí cho quản lý và trả lƣơng cao,

thiếu sự kiểm tra, kiểm soát thích hợp do công ty mẹ thiếu quan tâm…

- Các yếu tố bên ngoài: Thay đổi công nghệ làm thay đổi quá trình vận hành,

thay đổi thói quen của ngƣời tiêu dùng làm các sản phẩm hiện hành bị lỗi thời; các

yếu tố cạnh tranh không mong muốn làm thay đổi giá cả và thị phần; thay đổi về chính trị xã hội.

Những rủi ro xả ra đối với công ty cần thiết phải đƣợc đánh giá chính xác, kịp

thời để kiểm soát hệ thống một cách đúng đắn minh bạch.

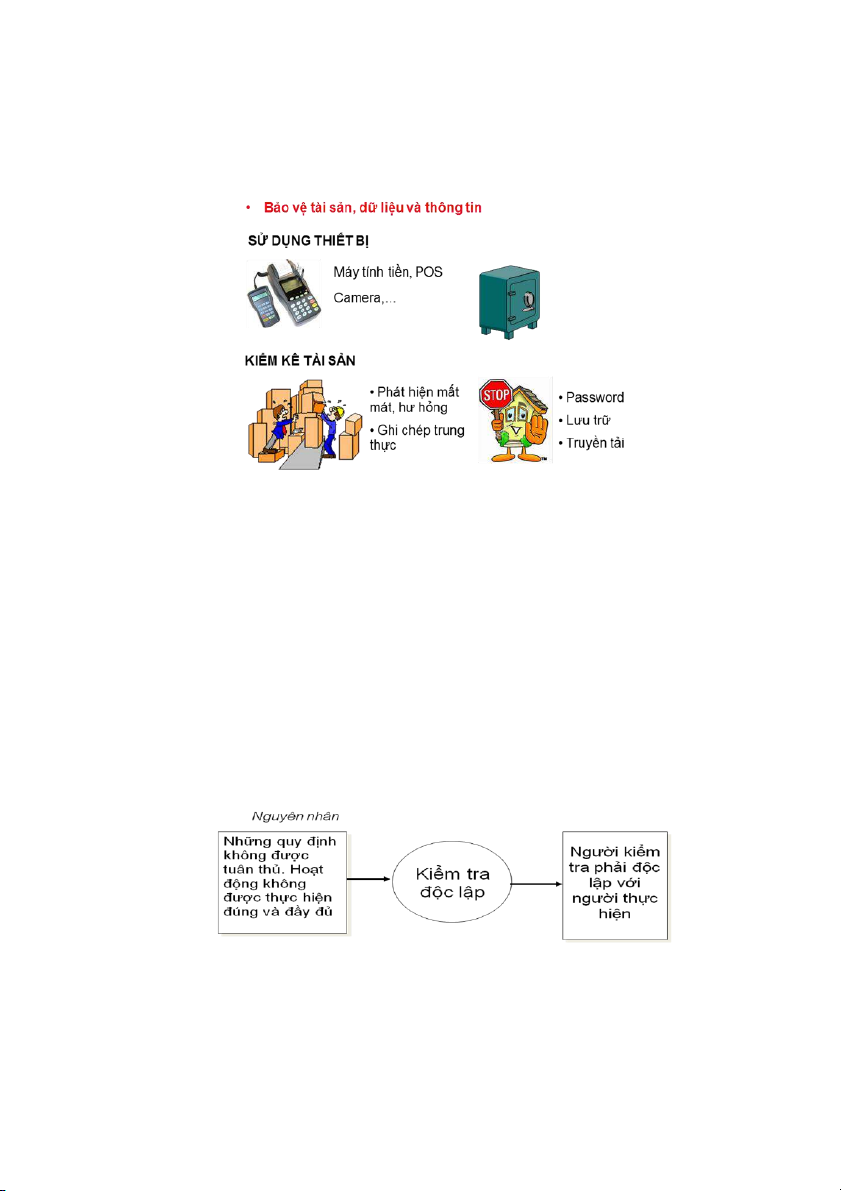

3. Hoạt động kiểm soát (control activities)

Đó là những chính sách và những thủ tục do công ty phát triển để giúp bảo vệ tài

sản của công ty. Hoạt động kiểm soát bao gồm nhiều hoạt động bao quát hết công ty.

Một số ví dụ cho hoạt động kiểm soát là việc xét duyệt, chuẩn y các hoạt động, thẩm

tra... Thông qua các hoạt động kiểm soát nhà quản lý sẽ tự tin là tài sản của công ty

đƣợc bảo vệ và bảo cáo tài chính đáng tin cậy.

Thật vậy, có thể mở rộng hơn, hoạt động kiểm soát là các biện pháp, quy trình,

thủ tục đảm bảo chỉ thị của ban lao động trong giảm thiểu rủi ro và tạo điều kiện cho

tổ chức đạt đƣợc mục tiêu đặt ra đƣợc thực thi nghiêm túc trong toàn tổ chức.

+ Phân chia trách nhiệm đầy đủ:

Cần có những quy chế, văn bản phân công công việc kèm theo trách nhiệm tới

từng nhân viên của công ty

Phân chia trách nhiệm là một phần trong hoạt động kiểm soát của hệ thống kiểm

soát nội bộ. Hoạt động này tập trung vào việc thiết kế, tổ chức công việc giữa các

nhân viên trong công ty để có thể nhân viên này luôn kiểm tra đƣợc nhân viên khác.

Khi nhà quản lý thiết kế và áp dụng hệ thống kiểm soát nội bộ hiệu quả, họ phải luôn

xem xét đến việc phân chia trách nhiệm. Phân chia theo ba chức năng: nghiệp vụ xem

xét, nghiệp vụ ghi nhận và nghiệp vụ bảo trì tài sản.

- Nghiệp vụ xem xét là việc ra quyết định chấp thuận cho nghiệp vụ xảy ra (ví

dụ giám đốc kinh doanh quyết định hạn mức tín dụng cho một khách hàng).

- Nghiệp vụ ghi nhận bao gồm chức năng chuẩn bị các chứng từ gốc, nhập vào

sổ nhật ký và sổ cái, chuẩn bị các báo cáo về hoạt động.

- Nghiệp vụ bảo quản tài sản nhƣ là trực tiếp thu chi tiền, bảo quản hàng tồn

kho, kiểm tra séc của khách hàng chuyển qua bƣu điện.

Nếu một nhân viên có thể kiêm nhiệm hai trong ba chức năng trên có thể xảy ra

các vấn đề gây thiệt hại cho công ty. Tuy nhiên để giảm thiểu đƣợc các nguy có

không thể phát hiện đƣợc, hệ thống kiểm soát nội bộ cần tách các trách nhiệm nhƣ sau: Trang 4 7

- Tách chức năng bảo quản tài sản với chức năng ghi nhận

- Tách chức năng xem xét với chức năng bảo quản tài sản

- Tách chức năng xem xét với chức năng ghi nhận.

+ Kiểm soát quá trình xử lý thông tin:

Kiểm soát chung đối với toán bộ hệ thống:

Kiểm soát đối với từng ứng dụng:

+ Kiểm soát chứng từ, sổ sách

Chức năng của chứng từ:

Ghi nhận nghiệp vụ/sự kiện